Depuis quelques années, il existe des instruments très intéressants qui permettent de bénéficier d’un départ à la retraite flexible. Mais sont-ils suffisamment utilisés par les conseillers? Nous sommes d’avis que non et souhaitons mettre un peu d’ordre dans la jungle qui entoure ce thème.

D’après la loi sur la prévoyance professionnelle (LPP), les assurés doivent toucher les prestations de vieillesse de leur caisse de pension entre l’âge de 58 et 70 ans pour les hommes et 69 ans pour les femmes. Cet article définit le départ à la retraite flexible comme la cessation (éventuellement progressive ou partielle) de l’activité salariale au cours de cette période. Il laisse délibérément de côté les opportunités et limites d’une cessation anticipée de la vie active ou de la cessation d’une activité indépendante. Il ne traite pas non plus les incidences et possibilités d’une succession d’entreprise.

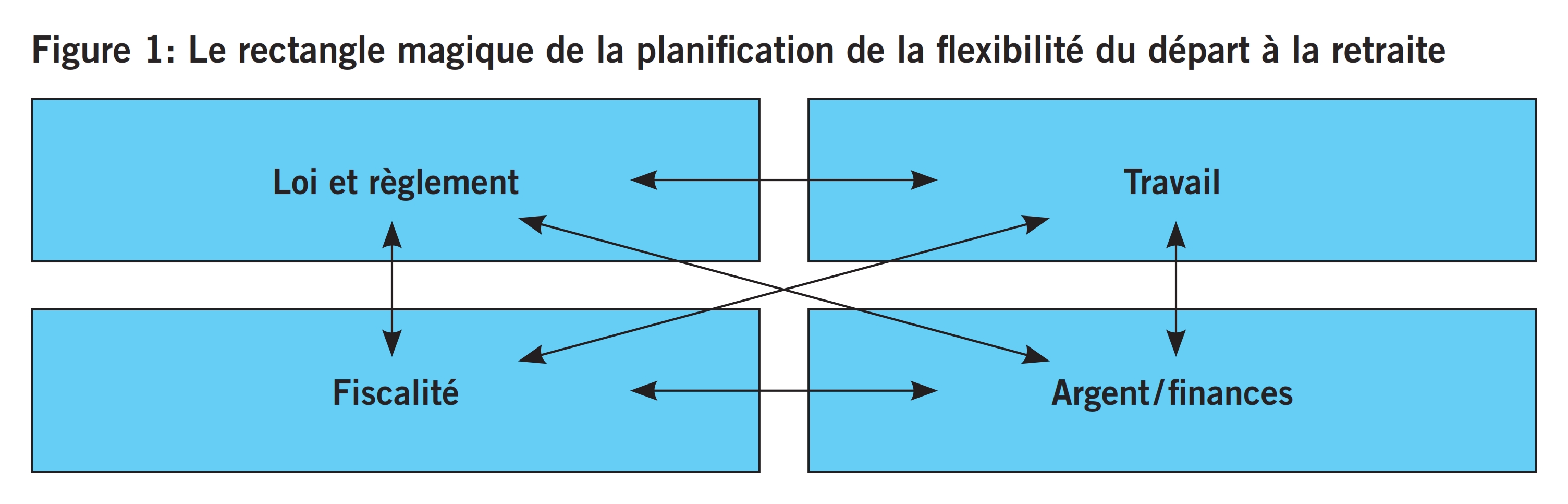

La procédure du conseil en matière de départ à la retraite et son résultat peuvent être illustrés par un rectangle magique équilibré, soumis aux influences suivantes:

- Loi et règlement: Que permet la loi? Que prévoit le règlement? Quelles restrictions faut-il prendre en compte? Des modifications de la loi sont-elles en cours ou à venir?

- Travail: L’employeur et le rapport de travail permettent-ils une retraite anticipée ou partielle? Combien de temps le salarié veut-il / peut-il travailler? Quelles seraient les répercussions d’une retraite partielle sur le salaire, le poste de travail et les conditions de vie?

- Fiscalité: Quels sont les avantages fiscaux des différentes solutions? De quelles répercussions fiscales est-il question? Où se situent les limites de l’optimisation fiscale?

- Argent / finances: L’argent suffit-il pour une retraite anticipée ou partielle? Quelles sont les mesures de prévoyance prévues? Question clé: rente ou capital? Que se passera-t-il en cas de décès d’un des conjoints? Quelle est la situation financière en cas d’admission dans une maison de retraite ou un foyer médicalisé?

Ce rectangle magique met selon nous deux choses en évidence de manière exemplaire:

- Il n’y a en tout cas pas de solution modèle, et

- il n’est pas suffisant de considérer les différents aspects du rectangle de manière isolée.

Le conseiller peut certes trouver une réponse à des questions isolées comme «Quelle est la solution la plus avantageuse du point de vue fiscal?» ou «Quelle solution permettra de disposer du capital le plus élevé à l’âge de 80 ans?», mais l’utilité de ces réponses pour la personne concernée reste limitée.

L’approche de conseil présentée dans ce texte se fonde sur le système des trois piliers de notre prévoyance.

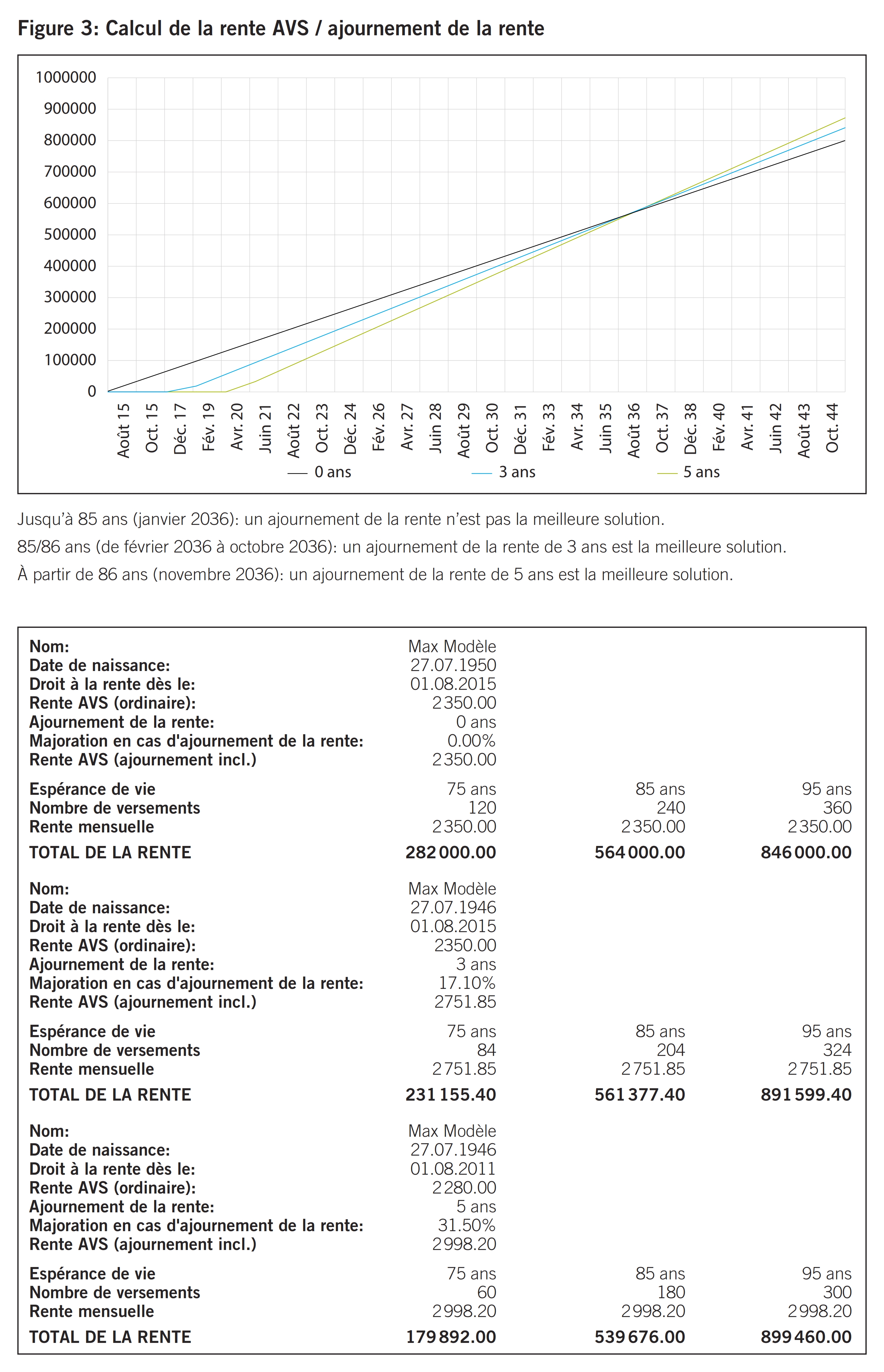

En Suisse, le droit à une rente AVS naît à l’âge de la retraite ordinaire, c’est-à-dire à 64 ans pour les femmes et à 65 ans pour les hommes. Si la personne assurée le souhaite, le versement de la rente AVS peut être anticipé d’un ou de deux ans. La rente est alors réduite de 6,8% par année d’anticipation. Le versement de la rente AVS peut aussi être reporté, au minimum d’un an et au maximum de cinq ans. Une personne qui renonce à sa rente AVS pendant un certain temps en demandant l’ajournement du versement perçoit plus tard une rente AVS plus élevée.

Par souci d’exhaustivité, il convient de rappeler que le moment du départ à la retraite n’a aucune influence directe sur l’obligation de cotiser à l’AVS. Il existe certes pour les bénéficiaires d’une rente AVS exerçant une activité lucrative une franchise qui n’est pas soumise aux cotisations, et qui s’élève actuellement à 1400 CHF par mois, mais elle n’est pas applicable durant la période d’anticipation. Les personnes n’exerçant pas (ou plus) d’activité lucrative sont assujetties jusqu’à l’âge de 65 ans (64 ans pour les femmes) à l’AVS (éventuellement en tant que personnes sans activité lucrative).

Il est possible de percevoir la rente AVS de manière anticipée indépendamment de la date effective du départ à la retraite (c’est-à-dire de la date de la cessation de l’activité lucrative). Il faut cependant tenir compte des dispositions légales réglant l’obligation de cotiser à l’AVS évoquée ci-dessus.

Le montant plus ou moins élevé de la rente AVS peut avoir une incidence sur la progressivité de l’impôt. La perception anticipée ou ajournée d’une rente n’a aucune influence sur son imposition.

La question se posant ici est de savoir si la perception anticipée de la rente AVS en vaut la peine. La réponse à cette question dépend en premier lieu de l’espérance de vie pronostiquée. Pour décider, il peut être utile de calculer quel âge une personne devrait atteindre pour que la perception anticipée de la rente AVS ne soit plus intéressante d’un point de vue purement financier, ou encore à partir de quel âge un ajournement de la rente AVS est intéressant du point de vue financier. Ces réflexions montrent bien qu’il n’est possible de répondre à cette question que par des conjectures.

Dans le deuxième pilier, la loi offre de très larges possibilités. Voici les principales variantes qui existent en matière de retraite:

- Selon la loi, les assurés peuvent toucher leurs prestations de vieillesse dès l’âge de 58 ans (en cas de versement sous forme de rente avec la réduction correspondante du taux de conversion),

- ou reporter le versement jusqu’à l’âge de 70 ans pour les hommes et 69 ans pour les femmes (en cas de versement sous forme de rente avec l’augmentation correspondante du taux de conversion).

- Par ailleurs, il est possible de se faire verser les prestations de vieillesse en plusieurs fois (retraites partielles).

- La loi permet aux assurés de choisir librement s’ils veulent toucher leur prestation de vieillesse sous forme de rente ou de capital.

En outre, deux nouveautés intéressantes concernant les cotisations sont entrées en vigueur au 1er janvier 2011:

- Les assurés réduisant leur taux d’occupation jusqu’à concurrence de 50 % après leurs 58 ans révolus peuvent rester assurés dans la caisse de pension sur la base de leur ancien salaire. Ils évitent ainsi que leur rente soit plus tard moins élevée en raison de la réduction de salaire. Quant à l’employeur, il n’est tenu de prendre en charge que la moitié des cotisations à la caisse de pension dues sur le salaire effectif.

- Les personnes qui continuent d’exercer une activité lucrative au-delà de l’âge ordinaire de la retraite peuvent rester assurées dans leur caisse de pension et continuer à payer des cotisations. Mais l’employeur n’est plus tenu d’assumer au moins la moitié des cotisations à la caisse de pension des personnes ayant déjà atteint l’âge de la retraite AVS.

Restriction de taille pour tous les cas décrits ci-dessus: il faut vérifier si le règlement de la caisse de pension en vigueur et applicable prévoit également ces possibilités aménagées par la loi. En effet, il n’y a pas d’obligation légale pour les caisses de pension d’intégrer ces possibilités.

Enfin, nous nous permettons d’attirer l’attention sur le fait qu’il existe en matière de retraite anticipée (pour autant qu’elle soit prévue par le règlement) aussi des possibilités de rachat durant l’exercice de l’activité lucrative qui, selon les circonstances, peuvent être très intéressantes du point de vue de l’optimisation fiscale.

Alors que ce n’est pas le cas dans le premier pilier, la date de l’anticipation (partielle ou complète) du versement de la prestation de vieillesse du deuxième pilier doit coïncider avec celle du départ à la retraite effectif. Cela vaut notamment en cas de versement anticipé échelonné, c’est-à-dire que le taux d’occupation et le salaire doivent vraiment être réduits dans le cas d’une telle retraite anticipée partielle.

Les rachats effectués dans le deuxième pilier peuvent être déduits à 100 % du revenu imposable, pourvu qu’il existe réellement une lacune. Dans la plupart des cas, cela constitue un avantage fiscal considérable (en raison de l’avantage lié à la progressivité). Néanmoins, l’avantage fiscal effectif dépend notamment de la forme sous laquelle la prestation de vieillesse doit être perçue: rente ou capital et dans quelle mesure. En effet, la rente est soumise au taux d’imposition ordinaire (l’avantage fiscal des rachats ne se situe donc que dans l’avantage lié à la progressivité), tandis que les versements en capital sont soumis au taux applicable aux prestations de prévoyance. En règle générale, c’est cette variante qui est la plus avantageuse du point de vue fiscal.

Ce potentiel d’économie d’impôts plus élevé est aussi la raison pour laquelle les rachats dans le deuxième pilier ne sont pas acceptés fiscalement (c’est-à-dire qu’ils sont pris en compte ultérieurement), si une période d’au moins trois années ne s’est pas écoulée entre le rachat et la perception du capital. Sur ce point, les précisions suivantes nous paraissent importantes:

- Cette règle vaut également en cas de retraite partielle avec perception du capital.

- Ce principe s’applique aussi si la prestation est perçue en partie sous forme de rente et en partie sous forme de capital.

- C’est le laps de temps qui s’écoule effectivement entre le rachat et le versement qui est décisif, et non les deux années civiles / périodes fiscales concernées.

Un éventuel avantage fiscal qui, selon les cas, peut être relativement élevé pour le deuxième pilier a bien sûr pour effet d’augmenter les liquidités. L’approche purement fiscale ne peut néanmoins en aucun cas livrer à elle seule la réponse à la question cruciale «rente ou capital?», car l’inconvénient ou l’avantage présenté par les solutions comparées dépend ici aussi de l’espérance de vie effective. Cette dernière n’étant jamais connue, il convient de tenir compte d’autres facteurs auxiliaires:

- Comment le capital sera-t-il placé? (Le mot clé est ici la propension au risque.)

- A qui reviendra le capital restant en cas de décès?

- Qu’arrivera-t-il une fois que les valeurs patrimoniales auront été utilisées?

- …

Dans la pratique, il est fréquent de recourir à un partage de la prestation de vieillesse, une partie étant touchée sous forme de rente, l’autre de capital. Cependant, la raison qui motive cette décision est rarement d’ordre financier ou fiscal. C’est plutôt le résultat d’une décision instinctive.

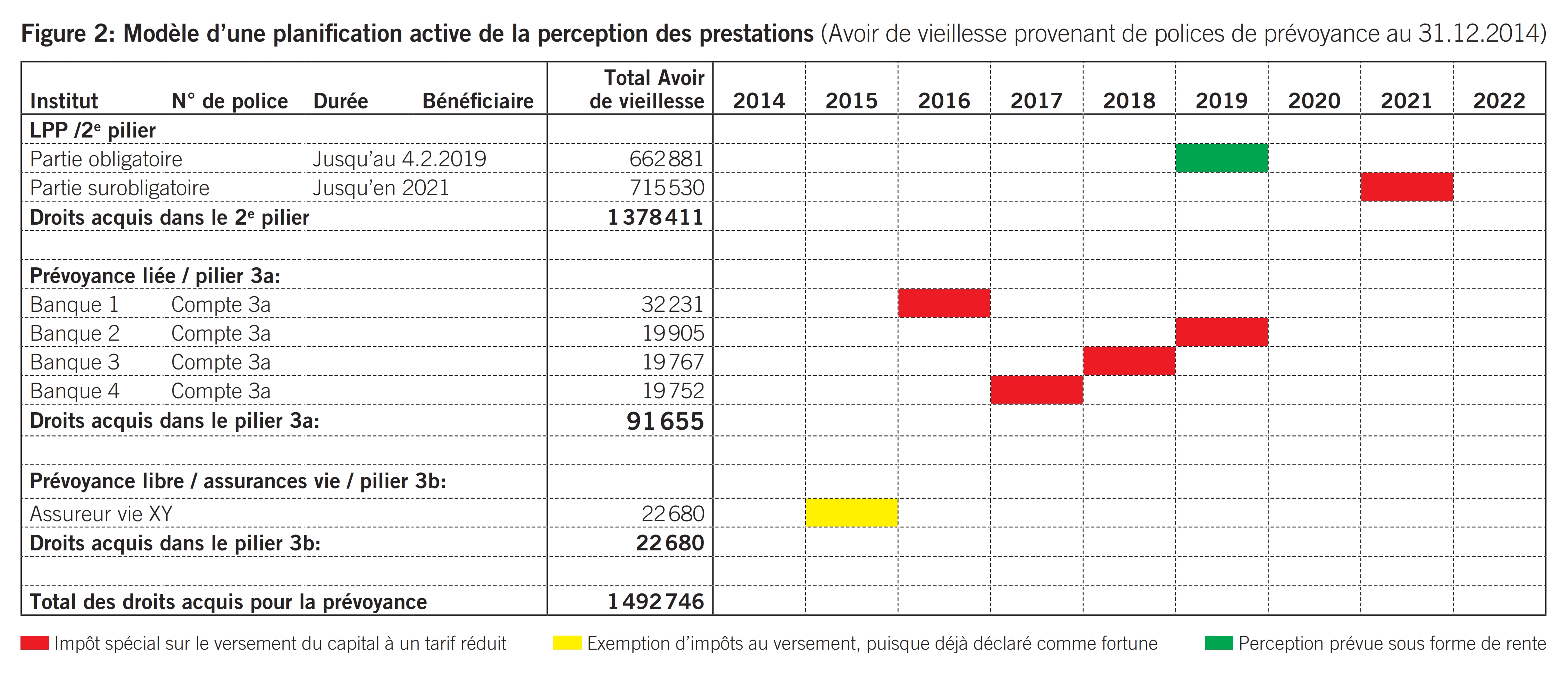

Il faut ici aussi faire la différence entre les deux étapes: constitution et perception. Il est possible d’effectuer des versements dans son pilier 3a jusqu’à la fin de la vie active. Pour la plupart des Suisses, cela correspond au départ à la retraite ordinaire ou anticipée. La prévoyance vieillesse est donc privilégiée fiscalement, jusqu’à l’âge de 64 ans pour les femmes et de 65 ans pour les hommes. Si une personne exerce encore une activité lucrative au-delà de cet âge (et reste soumise à l’obligation de cotiser à l’AVS/AI), elle peut effectuer des versements dans son pilier 3a pendant au maximum cinq années supplémentaires (femmes: 69 ans révolus, hommes: 70 ans révolus). Les possibilités de rachats dans le pilier 3a, à la différence de ceux du deuxième pilier, ne dépendent pas de la somme des avoirs d’épargne ou d’éventuelles lacunes de prévoyance. Les versements sont cependant limités chaque année à un montant maximal. En revanche, les modalités de perception sont en principe plus souples que dans le deuxième pilier:

- Le capital du pilier 3a peut être touché dès l’âge de 59 ans (femmes) ou de 60 ans (hommes).

- Le versement du capital est possible indépendamment de la cessation de l’activité lucrative (voir ci-dessous).

- Les personnes qui travaillent au-delà de l’âge ordinaire de la retraite peuvent repousser le versement de l’avoir de leur pilier 3a jusqu’à ce qu’elles mettent fin à leur vie active, au maximum cependant de cinq ans.

- Le capital du pilier 3a peut être réparti sur plusieurs comptes (cf. l’avantage ci-dessous).

Comme dans le premier pilier, la date de perception de l’avoir dans le pilier 3a ne doit pas impérativement coïncider avec celle de la cessation de l’activité lucrative. Ce principe rend possible une perception échelonnée (à condition qu’il existe effectivement plusieurs comptes du pilier 3a). Pour les avoirs du pilier 3a qui sont liés à une assurance, il faut dans chaque cas vérifier quelles sont les modalités de perception.

Le capital placé dans le pilier 3a peut, au cours de la période fiscale concernée (pour autant qu’il ne dépasse pas le montant maximal prévu par la loi) être entièrement déduit du revenu imposable. Ici aussi, l’avantage fiscal effectif dépend de la progressivité applicable, c’est-à-dire de l’avantage lié à la progressivité correspondant (taux d’imposition marginal). Les capitaux perçus sont soumis au taux d’imposition de la prévoyance. Néanmoins, il faut ici tenir compte du fait que tous les versements de capital liés à la prévoyance qui sont intervenus au cours d’une année fiscale sont additionnés pour déterminer le taux d’imposition applicable, y compris ceux du deuxième pilier. Du point de vue de l’optimisation fiscale, il vaut donc la peine de planifier à temps la perception des avoirs du pilier 3a et de répartir les capitaux sur plusieurs comptes.

Il faut par ailleurs mentionner que (à la différence des rachats effectués dans le deuxième pilier) les versements dans le pilier 3a restent possibles de manière illimitée même après la perception, en tout ou partie, du capital au titre de l’encouragement à la propriété du logement; c’est-à-dire qu’il n’est pas d’abord nécessaire de refinancer les montants touchés au titre de l’encouragement de la propriété du logement. Cela constitue un avantage considérable par rapport à la perception du capital du deuxième pilier au titre de l’encouragement à la propriété du logement.

L’économie d’impôts réalisée est souvent la principale justification avancée pour l’épargne dans le cadre du pilier 3a. Les modalités de perception des capitaux du pilier 3a (notamment au titre de l’encouragement de la propriété du logement) étant plus simples et plus souples, il est en règle générale recommandé d’épuiser d’abord la possibilité de versement dans le pilier 3a chaque année avant de réfléchir à un rachat dans le deuxième pilier.

Beaucoup de personnes ne commencent à planifier leur retraite que trop tard. C’est le principal problème rencontré. A notre avis, il convient de se pencher sur cette problématique au plus tard à partir de l’âge de 50 ans.

D’une part, il faut se faire une idée précise de la situation actuelle à l’aide des documents suivants: dernière déclaration d’impôt avec état des biens; liste de tous les comptes et relevé de dépôt, certificat et règlement de la caisse de pension; documents relatifs aux comptes et polices de libre passage; documents relatifs aux comptes et polices du pilier 3a; assurances vie; documents relatifs à la propriété du logement; certificat AVS et décompte de salaire.

De l’autre, il s’agit de poser les bases de la planification de la prévoyance, notamment avec la planification du budget comme élément central. Le budget permet en particulier de détecter les lacunes de financement. Pour se faire un premier aperçu de la situation, il peut dans un premier temps être suffisant de noter les recettes et dépenses actuelles et de les confronter aux revenus qui cesseront d’être touchés à l’avenir, mais aussi aux dépenses qui ne seront plus nécessaires à la retraite.

Pour combler d’éventuelles lacunes de prévoyance, préfinancer une retraite anticipée ou partielle ou encore seulement pour réaliser des économies d’impôts, il faut examiner les possibilités suivantes durant la vie active:

- rachat dans le deuxième pilier (important: si une perception de la prestation sous forme de capital est prévue plus tard, il faut tenir compte du délai précité de trois ans);

- constitution d’un troisième pilier (important: répartir les paiements sur plusieurs comptes pour permettre une perception échelonnée);

- prévoyance libre: tous les instruments disponibles peuvent être considérés: comptes d’épargne, papiers-valeurs, primes uniques, etc.

Il faut à cette étape répondre concrètement aux questions suivantes du rectangle magique:

- Travail: quand la personne peut-elle / veut-elle / doit-elle réduire ou cesser son activité lucrative?

- Loi / règlement: quelles variantes de perception des prestations de vieillesse cette décision autorise-t-elle dans le cas précis?

- Argent / finances: quelle influence cette décision a-t-elle sur les finances à court et long terme?

- Fiscalité: cette variante est-elle optimale du point de vue fiscal ou est-il éventuellement possible de modifier la stratégie de perception des prestations de manière à réduire la charge fiscale?

Il y a souvent d’autres facteurs qui jouent un rôle plus ou moins important dans la planification de la prévoyance, notamment en ce qui concerne la question d’une solution de départ à la retraite flexible.

Il convient de vérifier le financement du bien immobilier à temps. Il peut, le cas échéant, être judicieux d’amortir les capitaux étrangers. Dans certaines circonstances, il y a aussi des raisons justifiant le maintien d’un endettement trop élevé du point de vue actuel ou même sa consolidation au moyen d’une hypothèque de longue durée à taux fixe, d’une part, parce que les banques refusent souvent une augmentation de l’hypothèque chez les personnes âgées en raison des revenus réguliers plus bas et, d’autre part, parce que la personne concernée dispose d’une plus grande flexibilité. Un avancement d’hoirie au bénéfice des enfants peut ainsi par exemple entraîner un nouveau besoin en capital.

Il faut vérifier si les survivants disposent d’une sécurité financière en cas de décès. Le cas échéant, les mesures adéquates devront être prises. Dans de nombreux cas, un testament ou un pacte successoral garantit par exemple que le conjoint survivant soit favorisé dans le partage pour qu’il ne se retrouve pas dans une situation financière précaire après le décès du conjoint. Les dispositions testamentaires permettent par ailleurs de régler d’autres questions en rapport avec le décès: prescriptions de partage, legs, exécuteur testamentaire, pour ne citer que quelques exemples.

Il convient d’accorder une attention particulière aux avancements d’hoirie. Un cas rencontré fréquemment est celui de la transmission du bien immobilier habité par la personne elle-même. Outre la charge fiscale, il faut ici clarifier d’autres points tels que la mise en forme juridique, les conséquences fiscales, les répercussions sur la perception ultérieure de prestations complémentaires, etc. Il est en tout cas conseillé de faire appel à un expert pour cette démarche.

Et enfin, il faut également prendre en compte d’autres cas d’urgence dans la planification. Là aussi, il existe un grand nombre de solutions: mandats pour cause d’inaptitude (pour le cas d’une éventuelle incapacité de discernement durable), directives anticipées, carte de donneur d’organes, etc.