La décision du Conseil fédéral du 31 août 2011 a relevé les seuils de l’obligation de procéder à une révision ordinaire et, par conséquent, élargi les possibilités d’application de la révision restreinte – la véritable «révision pour PME». La révision restreinte devient ainsi la véritable forme de révision de base en Suisse. Ce relèvement est une bonne occasion de s’intéresser de plus près aux recommandations devant découler de ce type de révision. Le présent article traite de la teneur de base d’un rapport de révision, à savoir le résumé du contrôle, et présente les particularités qui en découlent pour le rapport de révision en cas d’écarts par rapport à la teneur normale.

Dans le cadre de la réforme du CO de 2008, le droit de la révision a subi une transformation radicale. Le nouveau droit comprend deux types de révision différents: la révision ordinaire et la révision restreinte. La révision restreinte est une particularité helvétique inspirée du «review» bien établi au niveau international, complété par des contrôles détaillés appropriés. La révision restreinte répond à une exigence de la pratique de procéder à des contrôles adéquats mais adaptés aux PME par des organes de révision indépendants. La décision de soumettre une entreprise à une révision ordinaire ou restreinte dépend de critères économiques. Selon la décision du Conseil fédéral du 31 août 2011, une entreprise peut, à partir du 1er janvier 2012, choisir la révision restreinte (au lieu de la révision ordinaire), si deux des trois critères suivants ne sont pas dépassés deux ans de suite: somme du bilan de CHF 20 millions (anciennement CHF 10 millions), chiffre d’affaires de CHF 40 millions (anciennement CHF 20 millions) ou 250 emplois à plein temps (anciennement 50 emplois à plein temps). Conséquence: avec cette nouvelle réglementation, la majeure partie des entreprises peuvent opter pour la révision restreinte. De ce fait, la révision restreinte devient la véritable forme de révision de base en Suisse. L’importance croissante de la révision restreinte exige cependant que l’on se penche davantage sur le rapport de révision. Ce dernier est le cœur même du travail du réviseur. Dès lors, c’est le seul document que l’entreprise (le client contrôlé) ou d’autres partenaires de l’entreprise (stakeholders) obtiennent du réviseur. Il convient dès lors de bien faire comprendre aux cercles intéressés quel doit être concrètement le contenu du rapport et comment il faut le comprendre et l’interpréter.

Le réviseur est lié aux conditions cadres fixées par les dispositions légales et les principes déontologiques. On distingue systématiquement entre rapports de révision sur la base de la teneur normale (voir point 2) et les écarts de cette teneur normale. Les écarts de la teneur normale prennent la forme de réserves (voir point 3), d’avis (voir point 4) ou de compléments (voir point 5).

L’art. 729b CO constitue la base du rapport de révision restreinte. Selon cette disposition, l’organe de révision établit à l’intention de l’assemblée générale un rapport écrit qui résume le résultat de la révision. Le rapport destiné à l’assemblée générale se fait uniquement sous forme écrite, la loi ne prévoyant pas la participation de l’organe de révision à l’assemblée générale dans le cadre de la révision restreinte – ce qui donnerait la possibilité de rendre compte oralement. Le rapport de révision doit également contenir une mention du caractère restreint du contrôle (art. 729b al. 1 cif. 1 CO). Le lecteur sait ainsi explicitement qu’il s’agit d’une révision restreinte (et non pas d’une révision ordinaire). Il sait donc également que l’efficacité du contrôle est considérablement plus restreinte qu’elle ne le serait dans le cadre de la révision ordinaire. Le législateur exige en outre de l’organe de révision, dans le cadre de la révision restreinte, d’émettre un avis sur le résultat de la révision (art. 729b al. 1 cif. 2 CO). Contrairement à la révision ordinaire, une recommandation d’adoption ou de renvoi n’est pas prévue. Un tel avis sur le résultat de la révision irait clairement à l’encontre du caractère même de la révision restreinte avec son efficacité de contrôle réduite.

Avec son rapport de révision, l’organe de révision fournit des renseignements quant au résultat de son contrôle. La teneur de ce rapport est adaptée au mandat de contrôle légal. Selon l’art. 729a al. 1 CO, l’organe de révision vérifie s’il existe des faits dont il résulte que les comptes annuels et la proposition du conseil d’administration à l’assemblée générale concernant l’emploi du bénéfice ne sont pas conformes aux dispositions légales et aux statuts. La particularité de cette teneur réside dans le fait que la loi décrit le mandat de contrôle, dans le cadre de la révision restreinte, de manière négative: cela influence ensuite également le rapport de révision.

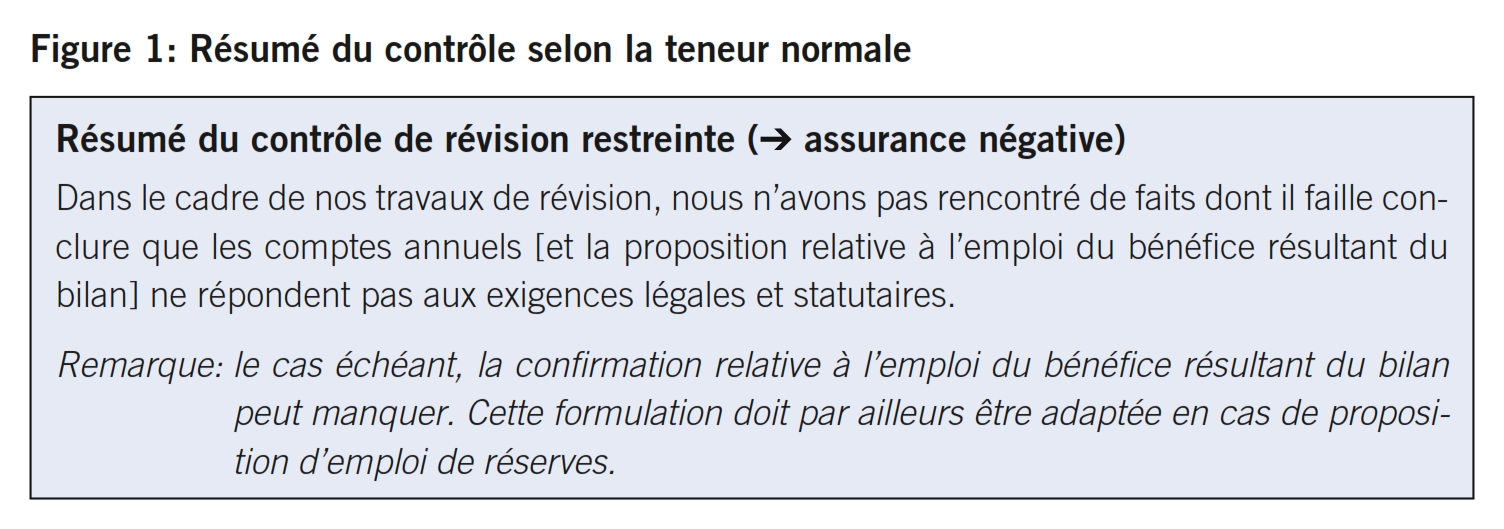

La norme relative à la révision restreinte concrétise ces bases légales en ce qui concerne le rapport de révision. On y trouve les instructions relatives à la façon dont il convient de tenir compte de la conclusion exigée par la loi. Le résumé du contrôle est formulé de manière négative. L’organe de révision déclare qu’il n’a pas rencontré, dans le cadre de son travail de révision, de faits dont il faille conclure que les comptes annuels (et, le cas échéant, la proposition relative à l’emploi du bénéfice résultant du bilan) ne répondent pas aux exigences légales et statutaires (pour la teneur concrète, voir figure 1).

Un tel résumé du contrôle est également appelé teneur normale. En règle générale, un contrôleur vise à établir un rapport comportant cette teneur normale. Dans le cadre de l’exécution de son mandat, il essaiera dès lors d’amener son client à pallier aux erreurs constatées, du moins lorsqu’elles sont importantes.

La teneur normale confirme que le réviseur est arrivé, dans le cadre de son contrôle, à la conclusion que les comptes annuels ne sont, selon lui, entachés d’aucune erreur importante – ni plus, ni moins. Cependant, cette constatation ne prend pas position en ce qui concerne par exemple la qualité de la gestion de l’entreprise ou encore les perspectives d’avenir à moyen terme, respectivement la pérennité de l’entreprise. D’éventuelles attentes correspondantes liées au rapport de révision seraient clairement exagérées.

Dès lors que l’organe de contrôle arrive à la conclusion que les comptes annuels ne sont pas exempts d’erreurs importantes, il convient de dévier de la teneur normale du rapport de révision selon le point 2. Si les comptes annuels violent des dispositions légales, il est du devoir de l’organe de révision de présenter ce fait dans son rapport. Il procédera ainsi sous la forme d’une réserve. La fonction des réserves est donc de faire apparaître la violation de dispositions légales concernant l’élément soumis à contrôle, à savoir la présentation des comptes. Tant que faire se peut, il convient de quantifier les effets du fait motivant la réserve. Cela est nécessaire afin de permettre aux destinataires du rapport d’arriver à une conclusion aussi réaliste que possible.

Le réviseur constate, dans le cadre de son contrôle, que les amortissements sur immobilisations, nécessaires conformément au droit commercial, n’ont pas été comptabilisés. Dans son rapport de révision, il ne se contentera donc pas seulement de relever de manière générale une violation d’une prescription légale relative à l’évaluation maximale d’actifs mais il quantifiera également l’erreur – tant que faire se peut – et il expliquera quel est l’effet de l’erreur sur les comptes annuels (le résultat de l’exercice et les fonds propres sont ainsi trop élevés du montant correspondant).

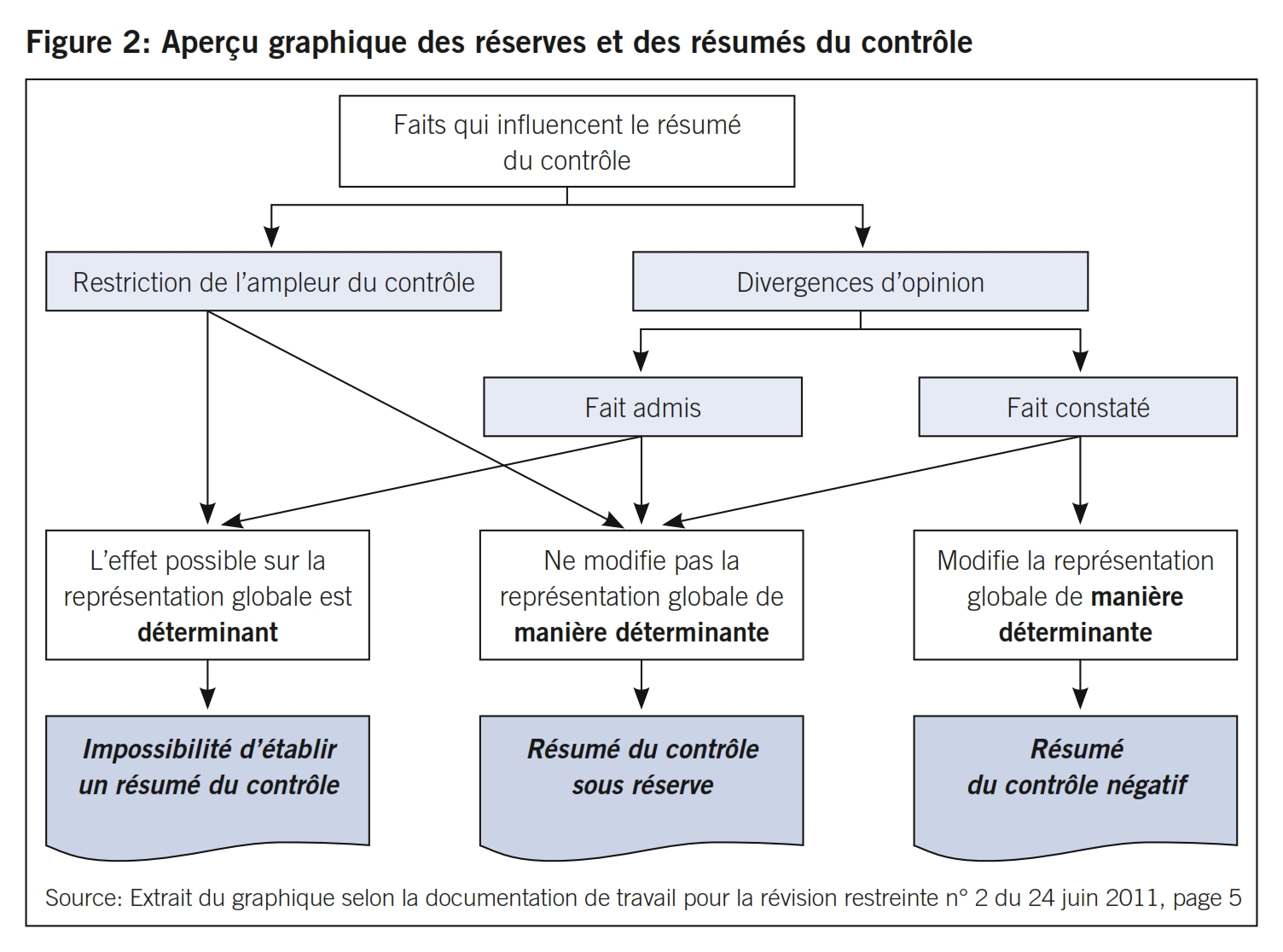

La particularité des réserves réside dans le fait qu’elles sont toujours en relation avec le mandat de contrôle de l’organe de révision. Comme nous l’avons déjà expliqué: selon l’art. 729a al. 1 CO, l’organe de révision a pour mandat de contrôler s’il existe des faits dont il faut conclure que les comptes annuels ainsi que la proposition relative à l’emploi du bénéfice résultant du bilan ne répondent pas aux dispositions légales. Les réserves concernent ainsi en principe des faits qui influencent le résumé du contrôle. Il découle de cette logique qu’en cas de réserves, il convient d’adapter le résumé du contrôle au fait concret. Trois résumés du contrôle possibles entrent en ligne de compte. L’organe de révision émet soit un résumé du contrôle limité, soit un résumé du contrôle limité exprimant un avis négatif ou déclare qu’il n’est pas possible d’émettre un résumé quant au contrôle limité (impossibilité d’émettre un avis sur le contrôle). Les résumés du contrôle avec une formulation alternative remplacent alors la teneur normale comprenant l’assurance selon le point 2, formulée certes de manière négative mais tout de même non limitée.

Le résumé du contrôle concret dépend d’une part de la raison motivant la réserve et d’autre part de la qualification du défaut par le réviseur. Il y a deux types d’événements qui mènent à une réserve. Le point de départ peut être une divergence d’opinion ou une restriction de l’ampleur du contrôle; ces faits seront expliqués ci-dessous dans les points 3.2 et 3.3. La qualification du défaut par le réviseur sera expliquée au point 3.4. La figure 2 sert également d’aide à l’orientation générale en ce qui concerne ces explications.

La notion de divergence d’opinion décrit le fait que le client et le réviseur ont une conception différente de l’application des prescriptions d’établissement des comptes. Le réviseur considère ainsi être en présence d’une violation des prescriptions comptables et d’établissement des comptes. Une divergence d’opinion peut concerner deux cas: On distingue les faits constatés des faits admis.

Si le réviseur peut procéder à une appréciation qui résulte de ses contrôles et des documents reçus, l’on est face à un fait constaté. On comprend aisément que cela devrait constituer le cas le plus fréquent.

Il est un peu plus compliqué de donner la définition d’un fait admis. Cette notion s’explique finalement par la technique de la révision restreinte. Les dispositions légales fixent le cadre des actes de révision possibles. Trois types de contrôles sont explicitement mentionnés, à savoir les auditions, les opérations de contrôle analytiques et les vérifications détaillées appropriées (art. 729a al. 2 CO). La norme de la révision restreinte se base sur ces éléments et a conçu des opérations de contrôle recommandées et des opérations de contrôles élargies. Selon la norme de la révision restreinte, il conviendrait de procéder à des opérations de contrôle recommandées – sous réserve d’importance – si le poste correspondant apparaît dans les comptes annuels. Des opérations de contrôle élargies sont toujours nécessaires lorsqu’il faut admettre que d’importantes fausses informations ont été données ou s’il existe un risque inhérent accru pour une fausse représentation dans les comptes annuels. Aussi bien pour les opérations de contrôle recommandées que pour les opérations de contrôle élargies, il s’agit néanmoins de formes d’opérations de contrôles prévues par la loi (auditions, opérations de contrôle analytiques et vérifications détaillées appropriées.)

Les opérations de contrôle prévues par la loi sont finalement limitatives et il est dès lors possible que ce cadre ne suffise pas pour évaluer un fait. Ainsi, la recherche de confirmations auprès de tiers, la participation à un inventaire ou la demande d’expertises ne font pas partie des opérations de contrôles effectuées dans le cadre de la révision restreinte. Par conséquent, cela signifie finalement qu’il est possible d’imaginer des cas dans lesquels un fait ne peut pas être tiré au clair de manière satisfaisante parce que les opérations de contrôle nécessaires pour un tel cas dépasseraient le cadre de la révision restreinte. Dans ce cas, le réviseur doit donc émettre une hypothèse; avec tout le soin qui convient et un degré très élevé de professionnalisme. Le fait admis est ainsi clairement un cas particulier dans le cadre de la révision restreinte; la révision ordinaire ne connaît par contre que le fait constaté.

Sous la notion de restriction de l’ampleur du contrôle, on résume les faits dans lesquels les documents nécessaires pour procéder aux opérations de contrôle nécessaires à une évaluation correcte n’ont pas été fournis au réviseur. Le résultat en est une impossibilité de contrôler, ce qui doit apparaître dans le rapport sous forme de réserve. Ce type d’impossibilité de contrôler doit cependant être clairement distingué de l’impossibilité objective de contrôler; cf. à se sujet le point 5.2.

Comme il a déjà été souligné au point 3.1 et comme il ressort de la figure 2, le résumé du contrôle dépend de deux facteurs, d’une part de l’événement concret motivant la réserve (restriction de l’ampleur de contrôle ou divergence d’opinion en raison d’un fait constaté ou admis) et d’autre part de la qualification du défaut par le réviseur. Ce dernier doit apprécier si le défaut modifie fondamentalement la représentation globale que donnent les comptes annuels, respectivement si l’effet possible sur la représentation globale est déterminant ou si – au contraire – le réviseur estime que cela ne modifie pas la représentation globale. Cette question est complexe et doit être évaluée dans chaque cas particulier; dans ces circonstances, ce que l’on appelle le «Professional Judgement» du réviseur est particulièrement demandé. Dans quel cas se trouve-t-on face à une modification fondamentale de la représentation globale? La norme de la révision restreinte sert d’aide à l’orientation dans cette question pour le réviseur (paragraphe 8 et annexe F).

Il convient de distinguer deux faits:

- Il faut toujours admettre une modification fondamentale de la représentation globale si la correction du défaut menait à des conséquences juridiques. Le cas le plus fréquent dans ce cas concernerait les dispositions relatives à la perte de capital et au surendettement selon l’art. 725 CO. Si la correction d’un défaut important a pour conséquence le dépassement d’un seuil-limite correspondant, cela est suivi de conséquences juridiques et c’est pourquoi il convient en principe de partir de l’hypothèse d’une modification fondamentale de la représentation globale.

- Une modification fondamentale est également toujours donnée lorsque le destinataire du rapport de révision (et donc en règle générale l’actionnaire) évaluerait les comptes annuels de manière différente si ces derniers étaient tenus correctement et s’il défendait alors ses droits de sociétaire peut-être différemment.

Dans le cadre de son contrôle, l’organe de révision arrive à la conclusion qu’un ajustement de valeur exigé par le droit commercial d’un montant de CHF 100 000 n’a pas été comptabilisé. C’est au réviseur d’apprécier sur la base des circonstances concrètes si ce défaut modifie fondamentalement la représentation globale de la situation de l’entreprise ou non. Pour ce faire, il doit être conscient de l’influence qu’il peut exercer sur la formation de la volonté du destinataire du rapport. Si, par exemple, le bénéfice se monte à CHF 20 000, on peut parler sans aucun doute d’une modification fondamentale de la représentation globale puisqu’il va sans dire que des comptes annuels seront évalués de manière différente par le destinataire du rapport s’il en ressort non un bénéfice de CHF 20 000 mais une perte de CHF 80 000, ce qui serait le fait si les comptes avaient été établis correctement. Si, cependant, le bénéfice se montait à CHF 3 millions par exemple, l’influence sur la représentation globale ne serait pas fondamentale. Si au lieu d’un bénéfice correct de CHF 2,9 millions, les comptes indiquaient un bénéfice de CHF 3,0 millions, la représentation globale de la situation financière de l’entreprise n’est pas fondamentalement différente. Normalement, le réviseur peut donc admettre que le bénéfice correctement comptabilisé de CHF 2,9 millions au lieu du bénéfice initial de CHF 3 millions ne mènera pas à une évaluation fondamentalement différente des comptes annuels auprès du sociétaire.

Il est donc possible de résumer la situation comme suit: on peut partir de l’hypothèse d’une modification fondamentale si une correction écessaire menait à des conséquences juridiques ou si les comptes annuels sont incomplets ou trompeurs. Par contre, on ne peut parler de modification fondamentale de la représentation globale si, malgré le défaut mais en tenant compte de la réserve formulée, le destinataire du rapport peut néanmoins obtenir une bonne représentation globale de la situation financière de l’entreprise.

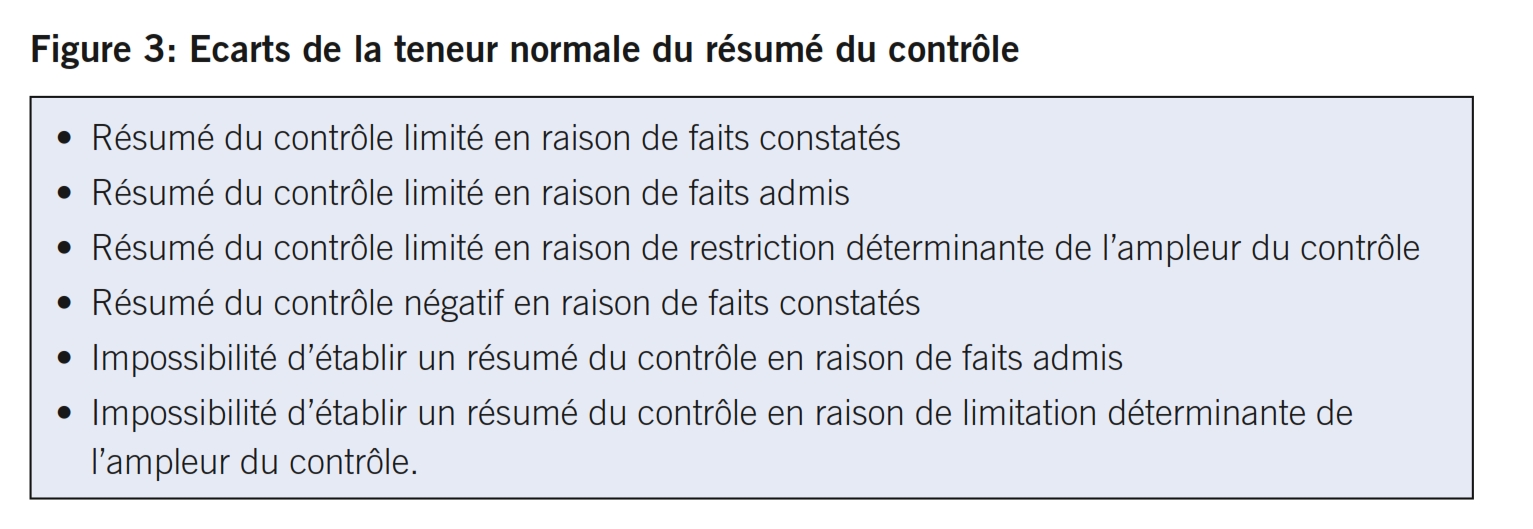

Si le réviseur arrive à la conclusion que la représentation globale se modifie fondamentalement, respectivement que l’effet possible sur la représentation globale est fondamental, cela aura une influence directe sur le résumé du contrôle. Si c’est le cas, cela peut mener soit à un résumé du contrôle négatif (dans le cas d’un fait constaté), soit à une impossibilité de rédiger un résumé du contrôle (en cas de fait admis ou en cas de limitation de l’ampleur du contrôle). Si, par contre, la modification n’a pas d’influence fondamentale sur la représentation globale, l’organe de révision procède à un résumé du contrôle limité, ce qui signifie qu’il formule une réserve avec son assurance (formulée de manière négative). Les résumés du contrôle possibles individuellement se basent sur la norme de la révision restreinte au paragraphe 8.2 (voir également à ce propos l’aperçu de la figure 3).

Les avis permettent de publier dans le rapport de révision les violations légales qui ne sont pas en lien direct avec le mandat de contrôle. Cela signifie qu’il s’agit de violations en dehors du droit comptable et du droit de l’établissement des comptes, raison pour laquelle les avis n’ont pas de conséquences sur le résumé du contrôle.

Avec l’entrée en vigueur du droit de la révision actuelle, ce domaine a été soumis à une réforme profonde. Pour le domaine de la révision ordinaire, l’art. 728c al. 2 CO prévoit pour l’organe de révision une obligation légale d’aviser l’assemblée générale: dès lors, l’organe de révision doit informer l’assemblée générale des violations de la loi ou des statuts constatées dans le cours du contrôle si ces constatations sont déterminantes, respectivement si le conseil d’administration omet de prendre des mesures adéquates après un avertissement écrit de l’organe de révision. Dans le rapport de l’organe de révision, ces violations de la loi ou des statuts doivent être indiquées sous forme d’un avis. Une telle obligation manque toutefois dans la révision restreinte.

Néanmoins: il existe une importante exception à ce principe pour la révision restreinte. Il faut relever qu’aussi bien dans le cas de la révision ordinaire que dans celui de la révision restreinte, l’organe de révision est tenu, dans certaines conditions de dépôts de bilan retardés, d’aviser le juge (art. 728c al. 3 CO, resp. art. 729c CO). Cette obligation d’aviser le juge ne touche en rien le rapport de révision au sens étroit. Il va cependant de soi que si l’organe de révision est tenu de faire un tel avis face au juge, il est également tenu d’aviser l’assemblée générale.

Depuis son entrée en vigueur le 1er janvier 2008, la nouvelle législation a débouché en pratique sur quelques incertitudes. Ainsi, il n’est pas aisément compréhensible pour un destinataire d’un rapport de révision pourquoi la perte de capital doit faire l’objet d’un avis dans le rapport de révision dans le cadre de la révision ordinaire mais pas lorsque l’on est en présence d’une révision restreinte. En raison des faiblesses du nouveau système, les experts ont très rapidement demandé une interprétation un peu moins restrictive de la nouvelle législation, avec succès. Dans la profession, l’avis s’est imposé selon lequel le domaine de la révision restreinte n’est pas soumis à une obligation globale d’aviser selon l’art. 728c CO mais qu’une obligation d’aviser limitée s’applique dans ces cas. Cette position découle du mandat de contrôle. Selon l’art. 729b al. 1 cif. 2 CO, l’organe de révision établit un «rapport résumant le résultat de la révision». Si un organe de révision doit établir un rapport résumant le résultat de la révision, il doit – selon cette position – également attirer l’attention sur des défauts qu’il a constatés au cours de sa révision. Cette obligation d’aviser limitée ne concerne cependant que les violations légales qui ont un rapport direct avec les comptes annuels et seulement dans le cas où ces dernières ont été constatées dans le cadre des opérations de contrôle effectuées. Cette position a également été prise en compte dans la documentation de travail pour la révision restreinte n° 2 adoptée le 24 juin 2011 par les deux associations professionnelles, la Chambre fiduciaire et FIDUCIAIRE|SUISSE. Cette documentation de travail concrétise sur la base d’exemples les cas dans lesquels l’obligation d’aviser limitée s’applique de l’avis des deux associations professionnelles. Il s’agit toujours de violations légales ayant un rapport direct avec les comptes annuels. Le droit relatif à l’établissement des comptes n’est cependant pas concerné, même dans l’optique de l’obligation d’aviser limitée et cette dernière n’a donc aucune influence sur le résumé du contrôle.

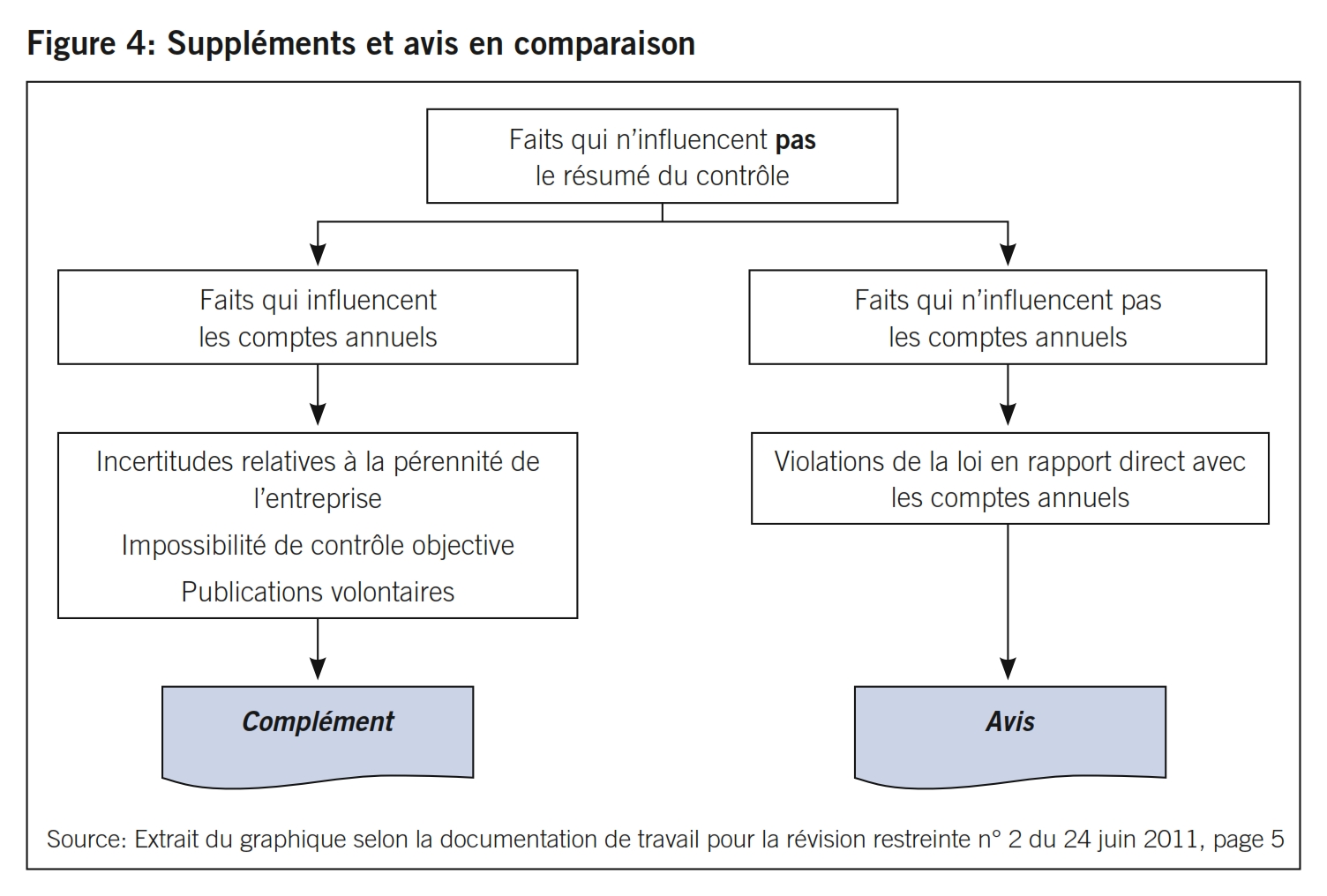

Toutes les informations intéressant l’organe de révision ne peuvent pas être attribuées systématiquement aux réserves ou aux avis. Si l’organe de révision désire, en outre, ajouter d’autres indications relatives au contrôle et à son résultat, il le fera sous la forme d’un complément. L’objectif premier d’un complément est la mise à disposition d’une information afin d’éviter une mauvaise interprétation des comptes annuels par le destinataire du rapport ou pour garantir une meilleure compréhension des comptes annuels.

La pratique de révision connaît deux types de compléments. Il s’agit d’une part d’une mise en évidence explicite de certaines particularités des comptes annuels (voir point 5.2) et d’autre part de constatations visant à assurer une meilleure compréhension des comptes annuels (voir point 5.3).

Selon la norme de révision restreinte, un complément est exigé lorsque le réviseur n’est pas en mesure d’évaluer objectivement la pérennité de l’entreprise ou des affirmations relatives à certains postes du bilan des comptes annuels. Dans ce contexte, il faut relever ce que signifie la notion d’impossibilité objective de contrôle. Cette notion se réfère toujours à une évolution dans le futur. Du point de vue de la révision, un fait peut également être incontrôlable si l’ampleur du contrôle a été restreinte ou s’il n’est pas possible de contrôler de manière satisfaisante un cas dans le cadre de la révision restreinte. Le cas échéant, ces faits débouchent sur une réserve dans le rapport de révision et modifient dès lors le résumé du contrôle. Le cas est tout différent avec une impossibilité objective de contrôle. Cette dernière débouche sur un complément dans le rapport de révision que le réviseur ajoute au résumé du contrôle. Il faut en outre tenir compte des mesures d’accompagnement nécessaires. La norme de révision restreinte exige explicitement de publier les incertitudes liées à la pérennité ou à l’évaluation dans l’annexe. Sans une telle publication dans l’annexe, les comptes annuels ne seraient pas complets, ce qui déboucherait dès lors non sur un complément mais sur une réserve – avec un résumé du contrôle modifié.

Les compléments sont en outre l’instrument permettant de véhiculer les constatations visant à une meilleure compréhension des comptes annuels. Un petit exemple permet de l’illustrer.

Des comptes annuels faisant état d’un surendettement sont présentés aux actionnaires lors d’une assemblée générale. Le conseil d’administration a toutefois pris les mesures nécessaires qui le déchargent de l’obligation d’aviser le juge («dépôt de bilan»). Etant donné qu’il n’y a donc pas de violation de la loi, l’organe de révision ne voit pas la nécessité d’intégrer un avis dans son rapport de révision. Cependant, sans explication correspondante, cette renonciation tout à fait justifiée de procéder à un avis ne serait pas compréhensible pour les actionnaires. Un complément permet de divulguer la raison pour laquelle, du point de vue de l’organe de révision, on ne se trouve pas en présence d’une violation légale relative aux obligations définies par l’art. 725 CO, malgré l’existence d’un surendettement. Il serait possible d’expliquer dans le complément que des reports de rangs ont été accordés sur des emprunts ou que le bilan n’affiche pas de surendettement si on l’établit aux valeurs vénales.

La documentation de travail pour la révision restreinte n° 2 du 24 juin 2011 adopte également l’idée du complément et présente, dans ce contexte, divers cas d’applications avec des exemples de rapports. Cela concerne principalement diverses formulations en relation avec la perte de capital et le surendettement. Ces exemples sont complétés par le cas particulier du versement de dividendes formellement inattaquable mais dont l’effet pourrait mettre en danger la pérennité de l’entreprise (vio-lation de l’obligation de diligence selon l’art. 717 al. 1 CO).

Aussi bien les avis que les compléments se distinguent par le fait qu’ils concernent des faits qui n’influencent pas le résumé du contrôle. Il est néanmoins tout de même nécessaire de bien distinguer les deux termes. Dans le cas des compléments, il s’agit de faits qui influencent les comptes annuels. Avec un complément, l’organe de révision fournit une information afin d’éviter une mauvaise interprétation des comptes annuels ou afin de permettre une meilleure compréhension de ces derniers. Les avis par contre concernent des faits qui n’in-fluencent pas les comptes annuels. Ils ont par contre bien entendu un rapport direct avec les comptes annuels. Voir également la figure 4 en guise d’aide générale à l’orientation.

L’entrée en vigueur de la révision restreinte a eu une influence durable sur les rapports de révision. Le nouveau droit a débouché en particulier sur les trois modifications fondamentales suivantes:

- En ce qui concerne l’obligation d’aviser, il n’existe plus de base légale directe relative à la publication d’avis, contrairement à l’ancien droit. L’organe de révision doit toutefois établir dans son rapport un «résumé du résultat des opérations de contrôle». On peut déduire de cette obligation une obligation d’aviser restreinte.

- Les réserves sur la base de divergences d’opinion se basent soit sur un fait constaté, soit sur un fait admis. Le fait admis est un élément spécifiquement nouveau qui correspond au caractère de la révision restreinte. Le réviseur doit obligatoirement travailler avec ce nouvel élément car ce dernier a – conformément aux explications ci-dessus – un effet direct sur le résumé du contrôle.

- Le réviseur n’établit «plus» qu’un résumé du contrôle et n’émet plus de décision de révision avec recommandation d’adoption ou de refus destinée à l’assemblée générale. Il ne faut toutefois pas sous-estimer cet apparent caractère d’absence d’engagement dans son effet: il faut également que le résumé du contrôle soit différencié pour permettre une appréciation concluante.

Quelles conclusions peut-on tirer de ces différents thèmes? On constate qu’il est devenu plus complexe d’établir un rapport dans le cadre de la révision restreinte: en comparaison avec l’ancien droit, de nouveaux éléments ont été établis et ces derniers ont accru la complexité du tout. Le réviseur doit toujours être conscient du fait que lorsqu’il est nécessaire de dévier de la teneur normale, le potentiel de risques s’accroît. Dans ce contexte, il est déterminant que les résultats des constatations de révision soient correctement intégrés dans le rapport de révision et que l’on tire les bonnes conclusions. Cela revêt une importance élémentaire parce que des fautes ou des négligences ne restent ainsi jamais cachées dans un rapport de révision. On comprend que dans le cadre de l’établissement de rapports, le «Professional Judgement» doive jouer un rôle important. Seules des connaissances professionnelles étendues alliées à une longue expérience pratique garantissent l’établissement de rapports adéquats. Le réviseur supporte une lourde responsabilité et doit se présenter auprès de l’économie comme un partenaire compétent faisant preuve d’une utilité précieuse par la mise à disposition d’informations fiables. Pour le réviseur, il s’agit de relever activement ce défi.

Vous trouverez ces documents sur le site Internet de FIDUCIAIRE|SUISSE à l’adresse www.treuhandsuisse.ch

Réduction du risque en responsabilité

Zurich: 8 mars 2012

Lucerne: 15 mars 2012

Etablissement de rapports

Coire: 30 mai 2012

Assurance qualité

Coire: 30 mai 2012

Zurich: 31 mai 2012

Bâle: 5 juin 2012

St. Gall: 12 juin 2012

Lucerne: 14 juin 2012

Berne: 29 juin 2012

L’indépendance

Berne: 4 juin 2012

Zurich: 11 juin 2012

Information et inscription:

STS Schweizerische Treuhänderschule AG

www.sts.edu