Une multitude de questions se posent à toutes les parties concernées dans le cadre d’une modification possible de la présentation des comptes. A l’aide d’un exemple, le présent article illustre des interrogations qui peuvent se poser lors du changement de la présentation des comptes et donne les réponses correspondantes. L’exemple choisi ne reproduit pas intégralement l’ensemble des nouvelles dispositions, mais attire l’attention sur les points essentiels de la discussion.

Le 23 décembre 2011, l’Assemblée fédérale de la Confédération suisse a adopté à une large majorité les dispositions entièrement reformulées relatives à la comptabilité commerciale et à la présentation des comptes.1 Ces nouvelles dispositions figurent dans le titre trente-deuxième du Code des obligations. Les dispositions antérieures relatives à la présentation des comptes dans le droit de la société anonyme ont été abrogées.2 Après l’échéance du délai référendaire en avril 2012, le Conseil fédéral a mis en vigueur le nouveau droit comptable le 22 novembre 2012 pour le 1er janvier 2013.

Les nouvelles dispositions concernent en principe tous les types d’entreprises3 et sont par conséquent la base d’une réglementation de la présentation des comptes neutre en termes de forme juridique. En sont exceptées les personnes physiques (entreprises individuelles et sociétés de personnes) ayant un chiffre d’affaires inférieur à CHF 500 000, les fondations et les associations sans obligation d’inscription au registre du commerce, ainsi que les fondations dispensées de l’obligation de désigner un organe de révision. Ces trois catégories ont simplement l’obligation de tenir une comptabilité des recettes et des dépenses ainsi qu’une comptabilité du patrimoine, autrement dit un «carnet du lait».4

Les valeurs seuils pour l’obligation de soumettre les comptes au contrôle ordinaire selon l’art. 727 al. 1 ch. 2 CO ont déjà été portées à un total du bilan de 20 millions de francs, à un chiffre d’affaires de 40 millions de francs et à 250 emplois à plein temps en moyenne annuelle dès le 1er janvier 2012. Dans le nouveau droit comptable, ces critères servent de base à la présentation des comptes des «grandes entreprises» (art. 961 – 961d CO). Si deux de ces valeurs seuils sont dépassées au cours de deux exercices successifs, le contrôle restreint doit être remplacé par un contrôle ordinaire. Les valeurs seuils pour les associations ne sont pas ajustées et restent fixées à un total du bilan de 10 millions de francs, à un chiffre d’affaires de 20 millions de francs et à 50 emplois à plein temps en moyenne annuelle.

Des délais de transition de deux, voire trois ans ont été fixés en relation avec l’entrée en vigueur au 1er janvier 2013, de sorte que la plupart des utilisateurs ne seront contraints d’appliquer les nouvelles prescriptions légales que dans un proche avenir, ce qui signifie que les dispositions qui ne sont en principe plus valables pourront encore être utilisées pendant un certain temps. Une application anticipée des nouvelles dispositions sera possible au plus tôt pour la fin de l’année 2013. Dans ce cas, toutes les dispositions doivent toutefois être appliquées de manière systématique; «l’utilisation parallèle» de l’ancienne / la nouvelle version du titre trente-deuxième étant impossible.5

Une multitude de questions se posent à toutes les parties concernées dans le cadre d’une modification possible de la présentation des comptes. A l’aide d’un exemple, le présent article illustre des interrogations qui peuvent se poser lors du changement de la présentation des comptes et donne les réponses correspondantes. L’exemple choisi ne reproduit pas intégralement l’ensemble des nouvelles dispositions, mais attire l’attention sur les points essentiels de la discussion.

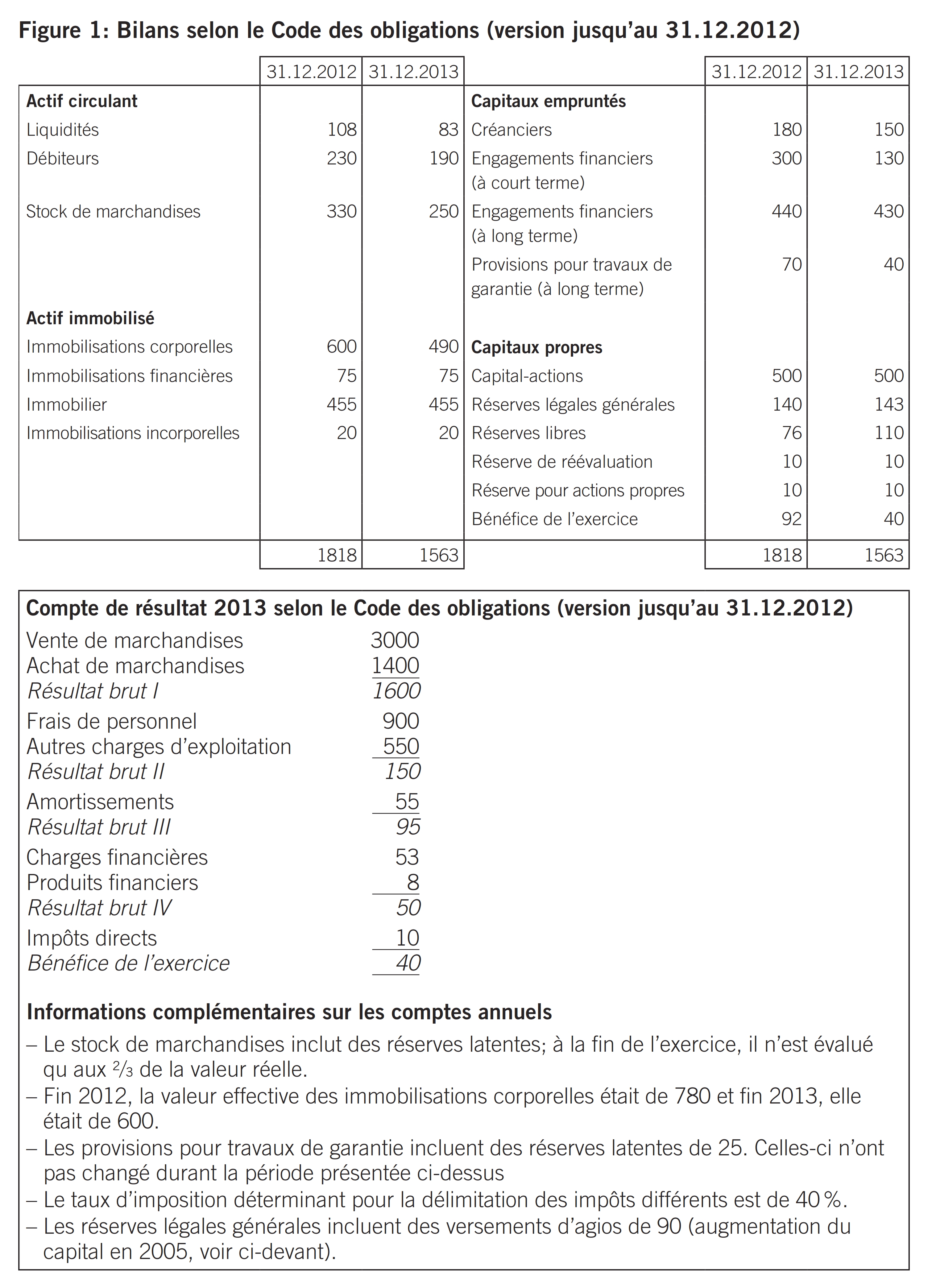

Ferasta SA est une petite entreprise de 13 collaborateurs (10 équivalents temps plein). Les 5000 actions nominatives d’une valeur nominale de CHF 100 sont détenues à parts égales par les familles des fondateurs Fera et Asta.

En 2005, la capitalisation de la société était faible, faute d’une évolution suffisante du résultat; outre l’augmentation du capital-actions, des participations ont alors été réévaluées au sens de l’art. 725 CO afin d’éliminer un bilan déficitaire. Une augmentation supplémentaire du capital a été effectuée en 2011 (sans agio).

Les liquidités de 108 et 83 incluent des actions propres à une valeur d’acquisition de CHF 10 000; la société avait racheté ces dix actions à chacune des familles fondatrices en 2011.

Ferasta SA établit les comptes annuels sur la base du droit des sociétés anonymes (règles de présentation des comptes selon le CO dans sa version valable jusqu’au 31 décembre 2012). Les comptes annuels présentent les valeurs énoncées dans la figure 1 (bilan avec chiffres de l’exercice précédent; compte de résultat en 2013; toutes les valeurs en mille CHF).

Ferasta SA prévoit de passer au Code des obligations dans sa version au 1er janvier 2013.A cet effet, il s’agit d’adapter les valeurs du bilan au 31 décembre 2013 et le compte de résultat de l’exercice 2013 (c’est prévu par la société sans adaptation des chiffres de l’exercice précédent).

Les aspects suivants sont contrôlés selon les Swiss GAAP RPC dans le cadre d’une analyse supplémentaire éventuelle requise en raison des crédits bancaires.

Des aspects choisis seront thématisés ci-après sous forme de questions dans le contexte du nouveau droit comptable; des pistes de solution sont proposées immédiatement après la question.

Dans l’optique d’une gestion pragmatique, le cas pratique part du principe que les principes d’évaluation antérieurs doivent si possible être conservés.

a) Déterminez si le changement au 31.12.2013 sans adaptation des chiffres de l’exercice précédent est correct.

La procédure est correcte et conforme aux exigences selon les dispositions transitoires (art. 2 al. 4 des dispositions transitoires de la modification du 23 décembre 2011).

Il est par conséquent possible de déroger au principe de permanence autrement nécessaire (art. 958c al. 1 ch. 6 CO).

La mention des chiffres adaptés des exercices précédents mériterait d’être saluée dans une optique de gestion.

b) Chiffrez les réserves légales de capital existantes selon le CO révisé.

Les réserves légales de capital sont de 90 (agio de l’augmentation du capital-actions en 2005). Conformément à l’art. 959a al. 2 ch. 3 let. c CO, celles-ci doivent être présentées dans le cadre des capitaux propres.

c) Quelles informations faudrait-il publier concernant l’«état» des réserves latentes au 31.12.2013 dans les comptes annuels 2013 selon le CO? – Existe-t-il à cet égard une différence concernant la taille de l’entreprise?

Question complémentaire: faudrait-il délimiter les impôts différés passifs sur les réserves latentes conformément au Code des obligations révisé?

Les réserves latentes n’ont pas besoin d’être publiées dans l’annexe (art. 959c al. 1 ch. 3 CO); ceci est indépendant de la taille de Ferasta SA (l’art. 961a CO ne connaît pas d’exigences supplémentaires concernant les réserves latentes).

De même, il n’est pas possible de déduire une obligation de délimitation des impôts différés passifs des nouvelles dispositions légales; une telle obligation pourrait éventuellement ressortir d’une clôture individuelle supplémentaire selon le standard reconnu (mais fondée sur les dispositions de ce standard et non sur des dispositions spécifiques au CO); en raison des circonstances décrites ici, la société n’est toutefois pas tenue d’établir une telle clôture.

d) Une participation de 100 % des voix dans Natec SA a également été comptabilisée dans les «Immobilisations financières». La société a été acquise le 1er janvier 2010 et elle est depuis comptabilisée à sa valeur d’acquisition.

d1) Quelle disposition du CO serait importante pour l’évaluation de l’obligation de consolidation de Natec SA ou celle-ci devrait-elle être réalisée ici?

L’art. 963a al. 1 ch. 1 CO définit des critères de taille déterminants pour une évaluation de l’obligation de consolidation. Ces critères doivent être évalués sur la base des valeurs regroupées (sociétés mères et filiales); il n’est donc pas possible de se prononcer ici sur l’obligation de consolidation.

L’art. 963 al. 1 et 2 CO se fonde sur le «principe du contrôle»; une consolidation est ainsi impérative notamment en présence d’une majorité des voix.

Si la consolidation était réalisée sur la base des Swiss GAAP RPC, l’obligation de consolidation devrait être appréciée sur la base des normes Swiss GAAP déterminantes, conformément à l’art. 963 al. 3 CO.

d2) Quel type de révision faudrait-il réaliser pour Ferasta SA?

Comptes consolidés: contrôle ordinaire (art. 727 al. 1 ch. 3 CO)

Comptes annuels individuels: contrôle restreint (art. 727a CO); les critères de taille déterminants ne sont pas dépassés.

e) Comment les actions propres doivent-elles désormais être présentées? – Comment faut-il notamment comptabiliser au bilan la réserve pour actions propres?

Conformément à l’art. 959a al. 2 ch. 3 let. e CO, les actions propres sont comptabilisées en diminution des capitaux propres. Aucune réserve pour actions propres ni aucune inscription à l’actif de celle-ci n’est requise. La réserve pour actions propres devrait désormais être qualifiée de réserve de bénéfice; les liquidités (les actions propres sont comptabilisées dans cette position) devraient être réduites de 10 pour les deux années.6

f) Quelles positions seraient désormais soumises à une évaluation individuelle (art. 960 CO)?

L’art. 960 al. 1 CO dans sa version valable depuis le 1er janvier 2013 prévoit que tous les actifs et dettes soient évalués individuellement en règle générale (1), s’ils sont

- importants (2) et

- qu’en raison de leur similitude (3) ils ne sont habituellement (4) pas regroupés.

Les quatre critères (1 – 4) doivent être interprétés pour répondre à cette question.

En règle générale (1)

Le projet de nouveau droit de la comptabilité commerciale et de nouveau droit comptable (voir le message concernant la révision du Code des obligations, 21.12.2007, p. 1795) prévoyait une évaluation individuelle impérative. La méthode de l’évaluation groupée aurait difficilement été conforme à ce principe. En optant pour la locution «en règle générale», le Parlement a toutefois créé une marge d’interprétation supplémentaire. En tenant compte de l’orientation de la nouvelle loi (p. ex. l’art. 958 CO qui exige que la situation économique de l’entreprise soit présentée de façon qu’un tiers puisse s’en faire une opinion fondée), cette disposition doit être interprétée dans le sens où une évaluation individuelle doit en principe être réalisée (en règle générale) et que des écarts sous la forme d’une évaluation d’éléments regroupés (évaluation globale) sont possibles dans certains cas (cf. à ce sujet les explications relatives au critère (4)).

Importance (2)

L’évaluation de l’importance n’est pas concernée par la révision du droit de la comptabilité commerciale et du droit comptable, car le nouveau Code des obligations ne définit pas non plus quand une position est «importante». De l’avis des praticiens qui mérite d’être soutenu, les mêmes principes s’appliquent pour la fixation de la limite d’importance lors du contrôle ordinaire et restreint.7 La pratique existante doit être maintenue à cet égard.

Similitude (3)

La présentation dans une même position du bilan selon la liste à l’art. 959a al. 1 (actif) ou al. 2 (passif) ne doit pas être considérée en tant que telle comme justification de la «similitude». Les positions énoncées dans ledit article peuvent inclure des positions individuelles très hétérogènes (qui doivent ensuite être ventilées dans l’annexe selon l’art. 959c al. 1 ch. 2 CO). Le critère «habituellement» doit là encore être pris en compte pour l’évaluation.

Habituellement (4)

Comme l’ont montré les réflexions précédentes, le caractère «habituel» devrait avoir une forte influence sur la décision en faveur d’une évaluation groupée / individuelle. Cette notion renvoie en principe à l’importance des usages dans la branche et à la nécessité de tenir compte du modèle commercial correspondant. Cet aspect peut être illustré à l’aide des biens immobiliers comptabilisés dans le bilan.8 Ces biens immobiliers doivent en principe être évalués individuellement en fonction de leur importance. Dans la mesure où les biens immobiliers sont p. ex. composés de trois immeubles appartenant à un complexe immobilier que l’on peut considérer comme similaires en termes d’équipement, d’état du gros œuvre, etc., une évaluation groupée ne serait plus impensable. Une évaluation groupée est habituelle et en principe praticable pour le stock de marchandises et les créances (ducroire).

g) Comment la réserve de réévaluation doit-elle être comptabilisée au bilan?

Cette position n’est pas prévue selon l’art. 959a al. 2 CO. Selon l’ancien droit de la société anonyme, cette position doit toujours être maintenue, car la révision du droit comptable (art. 957 ss CO) n’a pas abrogé l’art. 670 CO. Contrairement à la réserve pour actions propres, il n’y a pas ici d’erreur rédactionnelle. Conformément aux propositions relatives à la réforme du droit de la société anonyme qui n’ont pas été décidées à ce jour (cf. le message (2007), p. 1658), la position doit être abrogée.

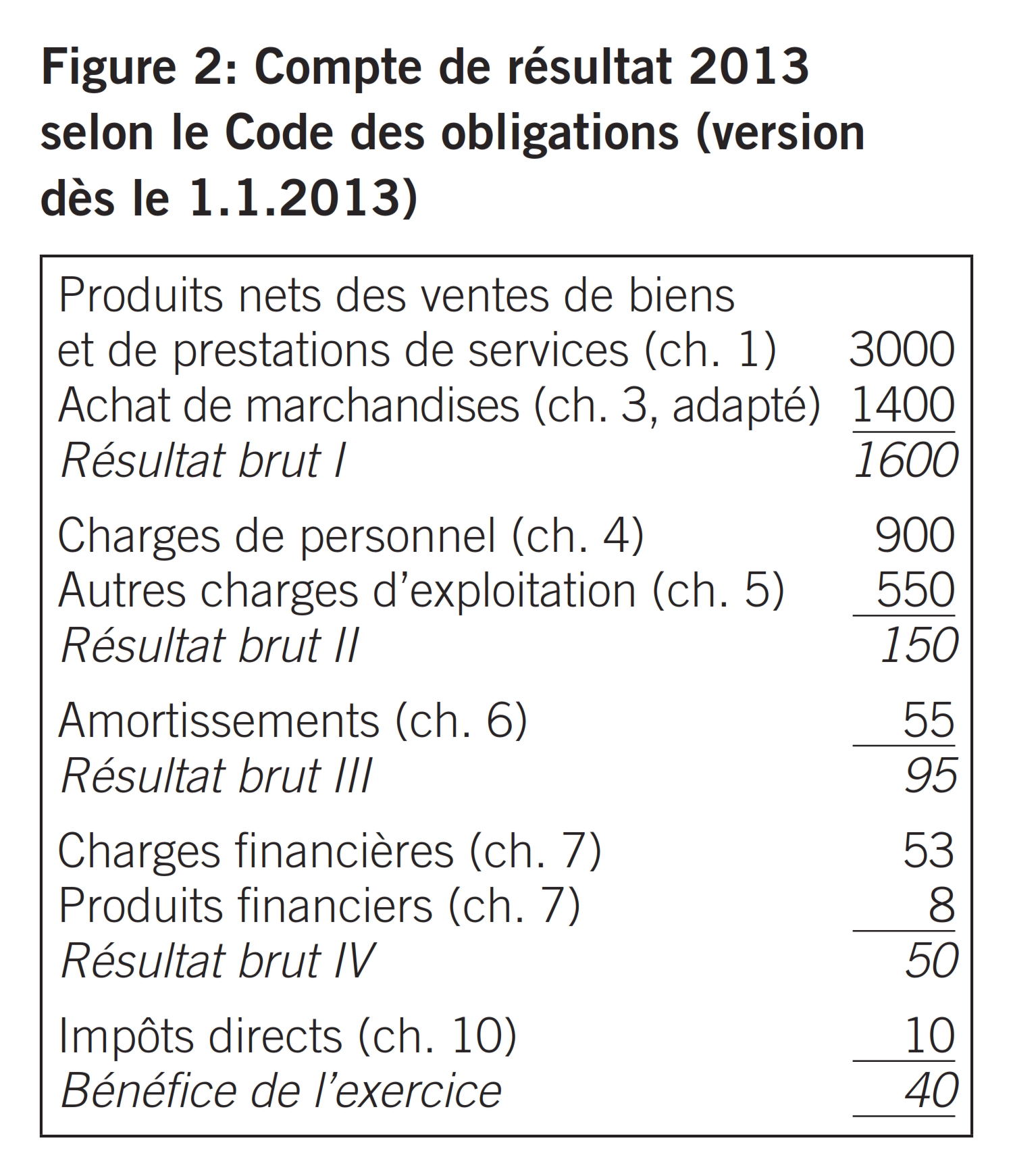

h) Quels changements faut-il apporter en ce qui concerne le compte de résultat (uniquement structurels, pas en termes de montants)?

Les positions énoncées selon l’art. 959b CO doivent être présentées, ce qui déboucherait sur les désignations selon la figure 2.

Les titres intermédiaires ne sont pas exigés selon le CO et celui-ci n’en fait pas état. Aucune interdiction d’utilisation de tels titres ne peut être déduite de la loi.

Alternativement, il serait également possible de présenter un compte de résultat par fonction (méthode de l’affectation des charges par fonction) au lieu du classique compte de résultat par nature (méthode des coûts globaux), cf. l’art. 959b al. 3 CO.

i) La position du bilan «Immobilisations incorporelles» inclut les coûts de l’augmentation de capital en 2011. Comment faut-il gérer cette position dans le cadre du changement et quelles en sont les conséquences fiscales?

La position ne satisfait pas aux critères d’une activation (art. 959 al. 2 CO). Elle doit donc être intégralement amortie par le biais du compte de résultat le 31 décembre 2013. Il est possible de faire valoir la charge correspondante en tant que charge justifiée par l’usage commercial.9

j) Dans le cadre de l’examen d’une demande de crédit, un établissement bancaire exige l’établissement de comptes conformes aux Swiss GAAP RPC. Expliquez si la modification de la position «Provision pour impôts différés» dans la position «Immobilisations corporelles» exerce une influence positive ou négative sur le résultat annuel selon les Swiss GAAP RPC et citez le montant déterminant à cet égard.

Les réserves latentes diminuent de 70. La provision pour impôts différés est également réduite de ce fait de 40 % de 70, soit 28, améliorant ainsi le résultat RPC.

En dépit des délais de transition encore longs jusqu’à l’application obligatoire du nouveau droit comptable, toutes les parties prenantes feraient bien de réfléchir rapidement aux conséquences du projet et de mettre à profit les délais restants pour clarifier certains points et / ou lancer des «tests». Il faut s’abstenir de mélanger les valeurs (ancien / nouveau droit). Non contente de compliquer la gestion, une telle mesure est aussi contraire à la loi.

Le cas présenté ici montre que les changements des capitaux propres seront notamment sensibles. La structuration des comptes suit elle aussi des règles plus cohérentes. Tant que les principes d’évaluation actuels sont maintenus, il ne devrait pas y avoir beaucoup de changements concernant le montant des valeurs du bilan; mais cela peut également changer dès que des droits d’option, p. ex. l’évaluation aux prix du marché (cf. l’art. 960b CO), seront assumés. L’annexe non évoquée dans cet exemple devrait s’étoffer dans la pratique et représenter une charge supplémentaire pour les utilisateurs concernés.

- Fontana, Marco; Passardi, Marco (2013): Le nouveau droit comptable commercial selon le CO: Réflexions sur le «carnet du lait», p. 28 – 33, in: TREX – L’expert fiduciaire 1/2013.

- Passardi, Marco; Passardi-Allmendinger, Silvia (2012): Le nouveau droit comptable – Une «nouvelle comptabilité double»?, in: TREX – L’expert fiduciaire 2/2012.

- Conseil fédéral suisse (2007): Message concernant la révision du Code des obligations, Berne.

- Conférence suisse des impôts (2013): Analyse du Comité CSI sur le nouveau droit comptable, Berne.

- Chambre fiduciaire: Questions et réponses à propos du nouveau droit comptable, http://www.treuhand-kammer.ch/dynasite.cfm?dsmid=110212.

- Chambre fiduciaire / FIDUCIAIRE|SUISSE (2007): Norme relative au contrôle restreint, Zurich.

- FIDUCIAIRE|SUISSE (2012): Le nouveau droit comptable suisse – Un manuel pour la pratique, Zurich.

- Zihler, Florian (2012): Aperçu général du nouveau droit comptable, in: L’expert-comptable suisse, 11/2012, p. 806 – 813.

- Art. 957 ss CO. Par rapport à la version valable jusqu’au 31.12.2012 (De la comptabilité commerciale), le titre trente-deuxième du CO s’intitule désormais: «De la comptabilité commerciale et de la présentation des comptes».

- Cf. à propos de la controverse relative à la «Réserve pour actions propres» Zihler (2012), p. 808; qui estime qu’il s’agit d’une erreur rédactionnelle, la disposition n’ayant pas été supprimée.

- Dans le cas présent, la notion d’entreprise doit être comprise de telle sorte que tant les entreprises individuelles et les sociétés de personnes que les personnes morales du Code civil (associations et fondations) et du Code des obligations (sociétés anonymes, sociétés à responsabilité limitée, société en commandite par actions et coopératives) sont couvertes.

- Cf. Fontana / Passardi (2013).

- Cf. Zihler (2012), p. 806.

- Avis divergent concernant les actions propres: FIDUCIAIRE|SUISSE (2012), p. 12.

- Cf. Chambre fiduciaire / FIDUCIAIRE|SUISSE (2007): Norme relative au contrôle restreint, p. 19. Ainsi, les informations dans les comptes annuels sont essentielles si (pour autant qu’elles ont été omises ou présentées de façon erronée) elles exercent une influence «déterminante» sur les décisions des destinataires des comptes annuels.

- Cf. Chambre fiduciaire, Questions et réponses à propos du nouveau droit comptable, consultées sur http://www.treuhand-kammer.ch/dynasite.cfm?dsmid=110212 (date de consultation: 17.8.2013).

- Cf. Conférence suisse des impôts (2013), p. 3/4.