Les parts privées ainsi que leur indication sur le certificat de salaire sont un sujet dediscussion dans la plupart des entreprises. L’auteure présente dans cet article les modifications qui prendront effet le 1er janvier 2016 pour les voitures de service ainsi que pour les frais de formation et de perfectionnement.

Les parts privées ainsi que leur indication sur le certificat de salaire des collaborateurs sont un sujet de discussion dans la plupart des entreprises. Routine fiscale, pour ainsi dire. Et pourtant: les entreprises maîtrisent-elles la question? Pas toujours, comme en témoignent les nombreuses rectifications faisant suite à des contrôles fiscaux. A cela s’ajoute que les innovations apportées aux lois relatives à l’impôt sur le revenu peuvent elles aussi avoir des incidences sur le traitement fiscal des parts privées. Dès le 1er janvier 2016, justement, il faudra tenir compte de deux innovations: d’une part relativement aux frais de formation et de perfectionnement, d’autre part, suite à l’acceptation par le peuple et les cantons du projet de financement et d’aménagement de l’infrastructure ferroviaire («FAIF»), relativement aux voitures de service (appelées aussi «véhicules de fonction» dans ce texte).

Le terme de «part privée» porte sur ce qu’il est convenu d’appeler les prestations salariales accessoires. Selon le Guide d’établissement du certificat de salaire1, on entend par prestations salariales accessoires toutes les prestations versées par l’employeur à l’employé qui ne sont pas fournies en numéraire. Cette définition pose directement la problématique de ces prestations au regard du droit fiscal et de la législation sur les contributions sociales: n’étant pas versées en numéraire, elles doivent être évaluées. Bien que le principe qu’il faut «déclarer leur valeur marchande ou leur valeur vénale» paraisse simple, sa transposition concrète dans la pratique peut être un casse-tête. Aussi existe-t-il pour les prestations salariales accessoires les plus courantes des forfaits. Le plus connu est sans doute la part privée à la voiture de service. Ce qui pose la question de savoir si cette part privée subira une modification à la date du 1er janvier 2016 après le «oui» au FAIF et au plafonnement de la déduction des frais de déplacement qui en résultera.

Si l’employeur contribue à la formation et au perfectionnement (formation continue) du collaborateur, ces contributions peuvent être également qualifiées de prestations salariales accessoires. Lors de l’entrée en vigueur, le 1er janvier 2016, de la loi fédérale sur l’imposition des frais de formation et de perfectionnement à des fins professionnelles, il faudra aussi tenir compte de modifications dans ce contexte.

Outre les prestations salariales accessoires, le terme de «part privée» porte aussi sur les prestations d’une entreprise à son propriétaire gérant. Ces dernières ne sont pas toujours évidentes, ce qui oblige souvent à se poser la question suivante: s’agit-il de «dépenses de l’entreprise justifiées par l’usage commercial ou de dépenses privées relevant de la vie courante de l’entrepreneur»? Pour les sociétés de capitaux, ce type de part privée est devenu d’une actualité brûlante (au regard de l’impôt anticipé) avec la circulaire n° 40 de l’AFC du 11 mars 20142.

Les considérations qui suivent concernent exclusivement les modifications qui, dès le 1er janvier 2016, toucheront les voitures de service ainsi que les frais de formation et de perfectionnement.

Le 9 février 2014, le peuple et les cantons ont accepté le projet de financement et d’aménagement de l’infrastructure ferroviaire («FAIF»). Un réseau ferré attrayant doté d’une bonne infrastructure, ce n’est pas donné. C’est pourquoi le FAIF prévoit, entre autres mesures de financement, de mettre à contribution la population salariée de ce pays: en disant «oui» àce projet, les électeurs suisses ont approuvéen même temps le plafonnement de la déduction des frais de déplacement3. En conséquence, la déduction de ces frais sera limitée à 3000 CHF à compter du 1er janvier 2016 au titre de l’impôt fédéral direct (IFD), ce qui revientà restreindre le trajet aller-retour entre le domicile et le lieu de travail à une vingtaine de kilomètres. Les assujettis qui utilisent les transports publics pour se rendre à leur travail devront s’accommoder eux aussi d’un plafonnement de la déduction de leurs frais de déplacement, et ce, tant pour l’abonnement général de 2e classe (actuellement 3655 CHF) que pour celui de 1re classe (5970 CHF), de même que pour certains abonnements régionaux4.

La loi sur l’harmonisation des impôts directs5 autorise les cantons à instaurer (à titre facultatif) un plafonnement de la déduction des frais de déplacement. Les cantons sont libres de fixer le montant de ce plafond6.

Il est question que le FAIF ait aussi un impact sur les assujettis à qui leur employeur confie une voiture de service pour leur usage professionnel et privé. Comment cela, direz-vous? Pour comprendre ce lien, montrons d’abord quelles sont les composantes d’une prestation salariale accessoire «voiture de service» et comment elles doivent figurer sur le certificat de salaire:

- La prestation salariale accessoire «utilisation privée de la voiture de service durant les loisirs» est évaluée ou quantifiée en général par un forfait de 9,6 % du prix d’achat du véhicule (hors TVA)7. Le montant ainsi calculé est à reporter au chiffre 2,2 du certificat. Il faut décompter les cotisations sociales et la TVA.

- L’utilisation du véhicule de fonction par le collaborateur, même pour se rendre à son lieu de travail et en revenir, ne lui occasionne aucune dépense. Cette économie constitue la deuxième composante, moins connue, de la prestation salariale accessoire globale «voiture de service». En principe, le montant de cette prestation devrait être également inscrit sur le certificat de salaire. Mais comme le collaborateur pourrait déduire une deuxième fois exactement la même somme dans sa déclaration d’impôts privée sous le poste des dépenses professionnelles intitulée «Frais de déplacement entre le domicile et le lieu de travail» (soit un coup pour rien, en quelque sorte), on a renoncé, lors de la conception du formulaire de certificat de salaire, à mentionner le montant de cette prestation salariale accessoire pour des raisons d’économies de procédure: pour les employés disposant d’une voiture de service, l’employeur a pour seule obligation de cocher la case F du certificat de salaire (transport gratuit entre le domicile et le lieu de travail). Cette croix signale à l’autorité de taxation que la déduction des frais de déplacement a déjà été accordée indirectement par compensation avec la prestation salariale accessoire «gratuité du trajet domicile / lieu de travail» et qu’il n’est pas possible de la faire valoir encore une fois dans la déclaration fiscale. Alors que ce procédé conduit à un résultat correct sous l’angle de l’impôt sur le revenu, il en résulte à proprement parler une «sous-taxation»8 aux niveaux des cotisations sociales et de la TVA, qui se justifiait lors de la mise en place du nouveau certificat de salaire, dans le contexte de la simplification ou, plutôt, de l’harmonisation.

Du fait du plafonnement de la déduction des frais de déplacement à partir du 1er janvier 2016, le «coup pour rien» évoqué plus haut devient plus difficilement explicable, au regard de l’imposition des revenus, pour ce qui est de la prestation salariale accessoire «gratuité du trajet domicile / lieu de travail». Face à cette situation, il semble que la Conférence suisse des impôts ait échafaudé avec les associations économiques diverses réflexions pour aplanir cette «bosse» dans la systématique fiscale. Ainsi, sous l’angle de l’impôt sur le revenu, deux possibilités – a priori équivalentes – s’offrent pour envisager un plafonnement de la déduction des frais de déplacement pour les véhicules de fonction:

- Mention sur le certificat de salaire: Le montant de la prestation salariale accessoire «gratuité du trajet domicile / lieu de travail» est reporté sur le certificat de salaire (par ex. 70 centimes du kilomètre pour ce trajet, soit le chiffre retenu pour la déduction des frais de déplacement). Par le biais du certificat de salaire, ce montant est reporté dans la déclaration fiscale à la rubrique des dépenses professionnelles, où il est réduit de la déduction maximale des frais de déplacement de 3000 CHF (au titre de l’IFD). Le report du montant via le certificat de salaire aurait pour conséquence que la prestation salariale accessoire «gratuité du trajet domicile/lieu de travail» avec un véhicule de service serait soumise aux cotisations sociales et à la TVA.

- Mention dans la déclaration d’impôt privée: La prestation salariale accessoire «gratuité du trajet domicile / lieu de travail» est inscrite par l’employé concerné directement dans sa déclaration d’impôt comme revenu imposable (là encore pour 70 cts du km de trajet domicile / lieu de travail) et, là, sous dépenses professionnelles, réduite de la déduction maximale des frais de déplacement de 3000 CHF (au titre de l’IFD). Cette façon de procéder ne donne lieu en principe ni à cotisations sociales ni à TVA sur la prestation salariale accessoire «gratuité du trajet domicile / lieu de travail».

Du point de vue fiscal comme sous l’angle des assurances sociales, une saisie du montant par le biais du certificat de salaire conduit à un résultat correct. En revanche, cette procédure se traduirait pour l’employeur par un surcroît considérable de formalités administratives. Aussi convient-il de privilégier actuellement la variante «Mention dans la déclaration d’impôt privée». C’est à la Conférence des directeurs cantonaux des finances qu’il appartiendra de trancher en dernier ressort. Sa décision est attendue pour les mois à venir.

En l’état actuel de la législation, les frais de formation continue en rapport avec la profession d’origine sont déductibles du revenu imposable au titre des dépenses professionnelles. Une autre réglementation s’applique par contre aux frais de formation (autrement dit les dépenses engagées pour acquérir les aptitudes et connaissances que requiert une profession déterminée): il s’agit là de dépenses de la vie courante, non déductibles. En pratique, toutefois, il n’est pas toujours facile de délimiter les deux types de frais, ce qui donne lieu à des discussions fréquentes, voire à des litiges entre assujettis et autorités fiscales.

A compter du 1er janvier 2016, les dispositions du droit fiscal applicables à ce domaine changeront du tout au tout. Dès l’année calendaire 2016, les frais de formation et de perfectionnement à des fins professionnelles seront déductibles à condition de ne pas dépasser 12 000 CHF par an (plafond pour l’IFD; les cantons, quant à eux, seront libres de fixer un plafond au titre des impôts cantonaux et communaux). Pour les assujettis qui n’auront pas encore 20 ans révolus, la déduction ne sera accordée que sur présentation, au minimum, d’un certificat du degré secondaire II (formation professionnelle initiale, gymnase, école de culture générale). Les frais de formation antérieure au degré secondaire II ne sont jamais déductibles. Si l’employeur prend en charge les frais de formation et de perfectionnement à des fins professionnelles, il n’y a, quel que soit le montant de ces frais, aucune imputation sur le salaire imposable de l’employé.

Que signifie concrètement cette réglementation? Sous réserve des restrictions précédentes, les frais de formation ou de perfectionnement pourront, à partir de 2016, être déduits du revenu imposable indépendamment de l’activité professionnelle en cours, pour autant que la filière de formation suivie soit utile à cette activité ou dispense les connaissances et aptitudes requises pour exercer une profession déterminée. C’est ainsi qu’un boulanger pourra déduire les frais liés à une filière de formation menant au diplôme fédéral de technologue en denrées alimentaires. Mais il pourra aussi «déduire ses frais de formation de maître de plongée car il serait théoriquement en mesure de gagner sa vie en exerçant ce métier. Il peut effectuer cette déduction même s’il n’exerce jamais la profession de maître de plongée».9 Si donc un assujetti exerçant le métier de conseiller en entreprise envisageait de longue date une formation de moniteur de sport, il aurait tout intérêt à n’entreprendre cette formation qu’au début de l’année 2016.

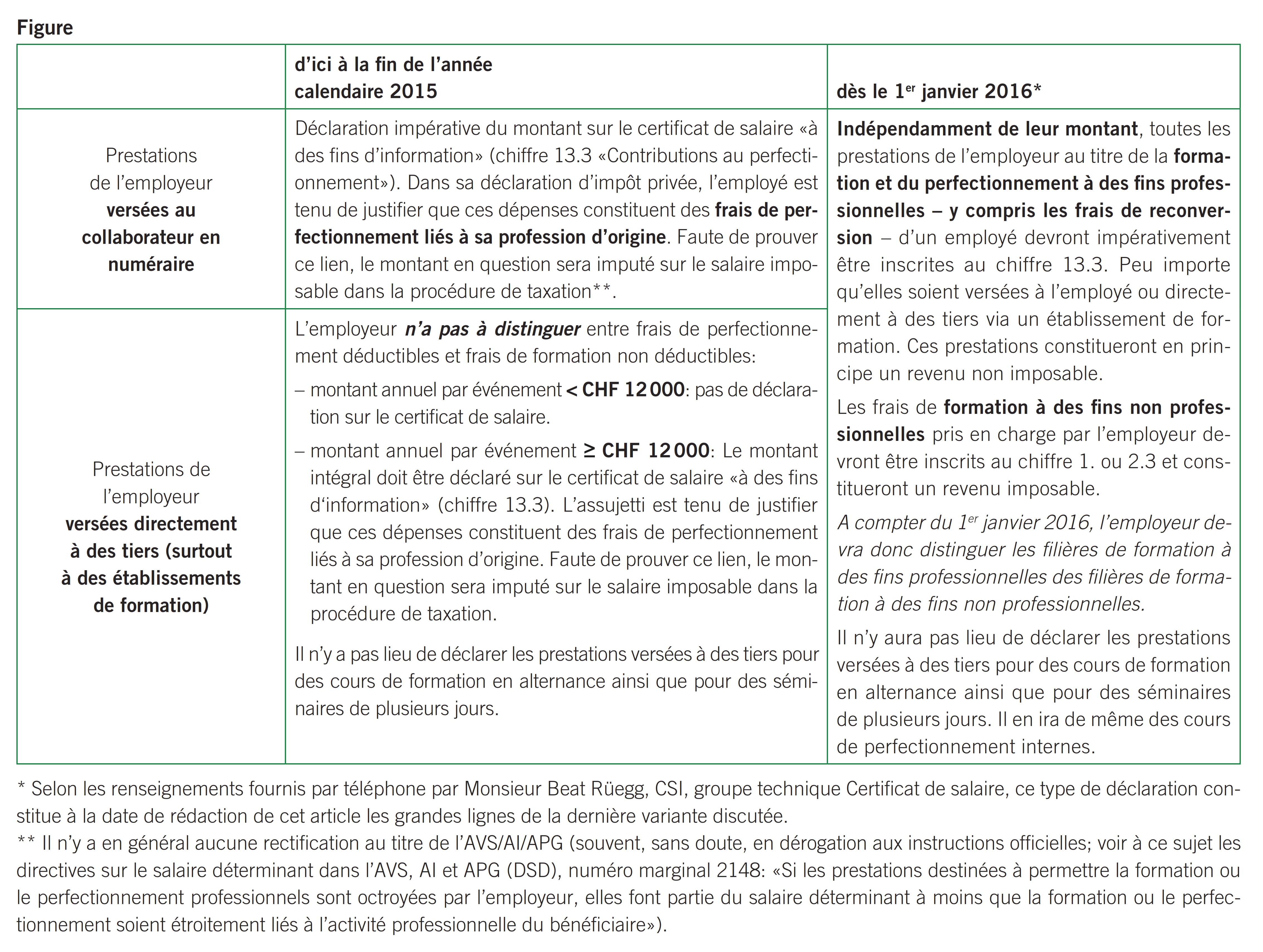

Concernant les contributions de l’employeur à la formation et au perfectionnement de ses collaborateurs, il y a lieu, sous l’angle de la «part privée», pour la période précédant et suivant le changement de système au 1er janvier 2016, de veiller aux principes énoncés dans l’illustration pour remplir le certificat de salaire.

L’auteur intervient régulièrement sur ce sujet lors des conférences de la société Graffenried AG Treuhand. Le présent article est un résumé écrit d’une partie de l’un de ses exposés, étant précisé que ces derniers sont complétés par des adjonctions de Monsieur Jürg Zimmermann, Von Graffenried AG Treuhand, sur les aspects des parts privées qui touchent à la TVA.

- Conférence suisse des impôts (CSI) / Administration fédérale des contributions (AFC) (éditeurs): Guide d’établissement du certificat de salaire et de l’attestation de rentes (Formulaire 11), chiffre marginal 19.

- Circulaire de l’Administration fédérale des contributions (AFC) du 11 mars 2014, Déchéance du droit au remboursement de l’impôt anticipé des personnes physiques selon l’art. 23 LIA.

- La déduction des frais de déplacement (ou «défalcation des frais de transport» selon l’expression du DETEC), qui reproduit les dépenses consacrées au trajet domicile-lieu de travail, fait partie intégrante des frais professionnels puisqu’elle constitue une dépense faite en vue de l’acquisition de revenus d’une activité salariée. Son plafonnement à 3000 CHF (au titre de l’IFD) paraît un peu étriqué dans ce contexte (cf. Richner Felix, dans: Zürcher Steuerpraxis, Heft Nr. 4, décembre 2014, p. 287 ss).

- Canton de Zurich: le «ZVV-NetzPass» toutes zones en 1re classe coûte actuellement 3564 CHF; canton de Berne: le prix de l’abonnement annuel Libero pour 9 zones et plus, en 1re classe, est de 4625 CHF.

- Art. 9 al. 1 3e phrase P-LHID: «Un montant maximal peut être fixé pour les frais de déplacement nécessaires entre le domicile et le lieu de travail.»

- Exemple du canton de Zurich: selon une communiqué de presse du 29 octobre 2014, le Conseil d’Etat du Canton de Zurich propose d’appliquer également montant maximal de 3000 CHF aux impôts cantonaux et communaux. A Zurich, ce sont les électeurs qui auront le dernier mot: le plafonnement de la déduction des frais de déplacement au titre de ces impôts est soumis au référendum obligatoire. Cela dit, la votation en question n’est pas attendue avant 2016.

- Outre l’évaluation forfaitaire, il est possible de calculer la part privée à sa valeur effective à condition de tenir un livre de bord (cf. Guide d’établissement du certificat de salaire, chiffre marginal 23).

- Les frais de déplacement professionnel (frais d’utilisation du véhicule privé, coût des transports publics) des salariés qui ne disposent pas d’une voiture de service sont en principe soumis à la TVA. Dans le domaine de l’AVS/AI/APG, la prise en charge des frais de transport par l’employeur serait qualifiable de salaire déterminant et donc assujettie (cf. art. 9 al. 2 du règlement sur l’assurance-vieillesse et survivants, RAVS).

- Extrait du message du Conseil fédéral du 4 mars 2011 relatif à la loi fédérale sur l’imposition des frais de formation et de perfectionnement à des fins professionnelles, FF 2011, p. 2447.