Le divorce et le décès entraînent toujours de profonds changements. Si les répercussions personnelles sont les mêmes pour la plupart des concernés ou du moins similaires, les conséquences économiques, par contre, peuvent être lourdes, surtout pour les entreprises. Il faut donc réduire ces risques entrepreneuriaux supplémentaires avec des mesures appropriées.

L’article ci-après n’a pas la prétention d’être une contribution approfondie sur le thème «Droit matrimonial et droit successoral», mais plutôt un rappel d’éléments théoriques parfois en partie oubliés (point 1). Après la description de problèmes pouvant surgir (point 2), suivent au final des solutions possibles (point 3) pouvant être intégrées, si nécessaire, au travail de quotidien de conseils.

D’emblée, il y a lieu de préciser que les considérations suivantes se limitent au régime ordinaire de la participation aux acquêts. Les régimes extraordinaires de la communauté des biens et de la séparation des biens apparaissent rarement et ne seront, du fait du manque de pertinence pratique, pas pris en compte dans le cadre de cet article.

La liquidation du régime matrimonial doit être effectuée aussi bien en cas de divorce qu’en cas de décès. Dans le deuxième cas, vient s’ajouter la liquidation successorale aussi connu sous partage successoral. Le résultat de ce partage successoral est largement tributaire de celui de la liquidation du régime matrimonial.

Les dispositions légales relatives au régime matrimonial de la participation aux acquêts ne s’appliquent toujours que si les époux n’ont pas conclu un régime extraordinaire (communauté des biens ou séparation des biens) dans le cadre d’un contrat de mariage par acte authentique et notarié.

Dans le cadre de la participation aux acquêts, on distingue entre les biens propres et les acquêts de l’épouse et les biens propres et les acquêts de l’époux. Il existe donc en tout quatre masses de biens (cf. figure 1).

Tandis que les biens propres au sens de l’art. 198 CC englobent notamment la fortune apportée dans le mariage ainsi que les successions ou donations obtenues au cours du mariage, les acquêts sont constitués selon l’art. 197 CC principalement du produit du travail acquis pendant le mariage (et encore disponible au moment de la liquidation du régime matrimonial).

Les actifs doivent toujours être affectés dans l’ensemble d’une masse de biens.

L’affectation d’un actif aux masses de biens de l’épouse ou de l’époux s’effectue selon des critères purement de droit réel. La propriété est toujours l’élément déterminant, les parts de copropriété ou de propriété commune devant être affectés séparément.

Pour ce qui est de la question se posant par la suite, quant à savoir si un actif représente un bien propre ou un acquêt de l’un des conjoints, il faut se concentrer sur le financement majoritaire au moment de l’acquisition. Les investissements ultérieurs, même s’ils dépassent la valeur de transfert d’alors, ne changent en rien l’affectation aux masses de biens et n’entraînent notamment pas une permutation des masses.

Les fonds d’emprunt (p.ex. les dettes ou crédits hypothécaires), mais aussi les versements anticipés EPL (encouragement à la propriété du logement) issus de la prévoyance professionnelle (avant la survenance du cas de prévoyance), ne sont pas pris en compte dans la question concernant le financement majoritaire. En tant que dettes, ces moyens de financement suivent la masse d’avoirs avec laquelle ils présentent les rapports les plus proches (art. 209 al. 2 CC).1 Ceci s’applique également lorsqu’un conjoint a contribué avec ses biens au financement d’un actif étant la propriété unique de l’autre conjoint. Vu sous l’angle du propriétaire unique, de tels investissements constituent des fonds d’emprunt.

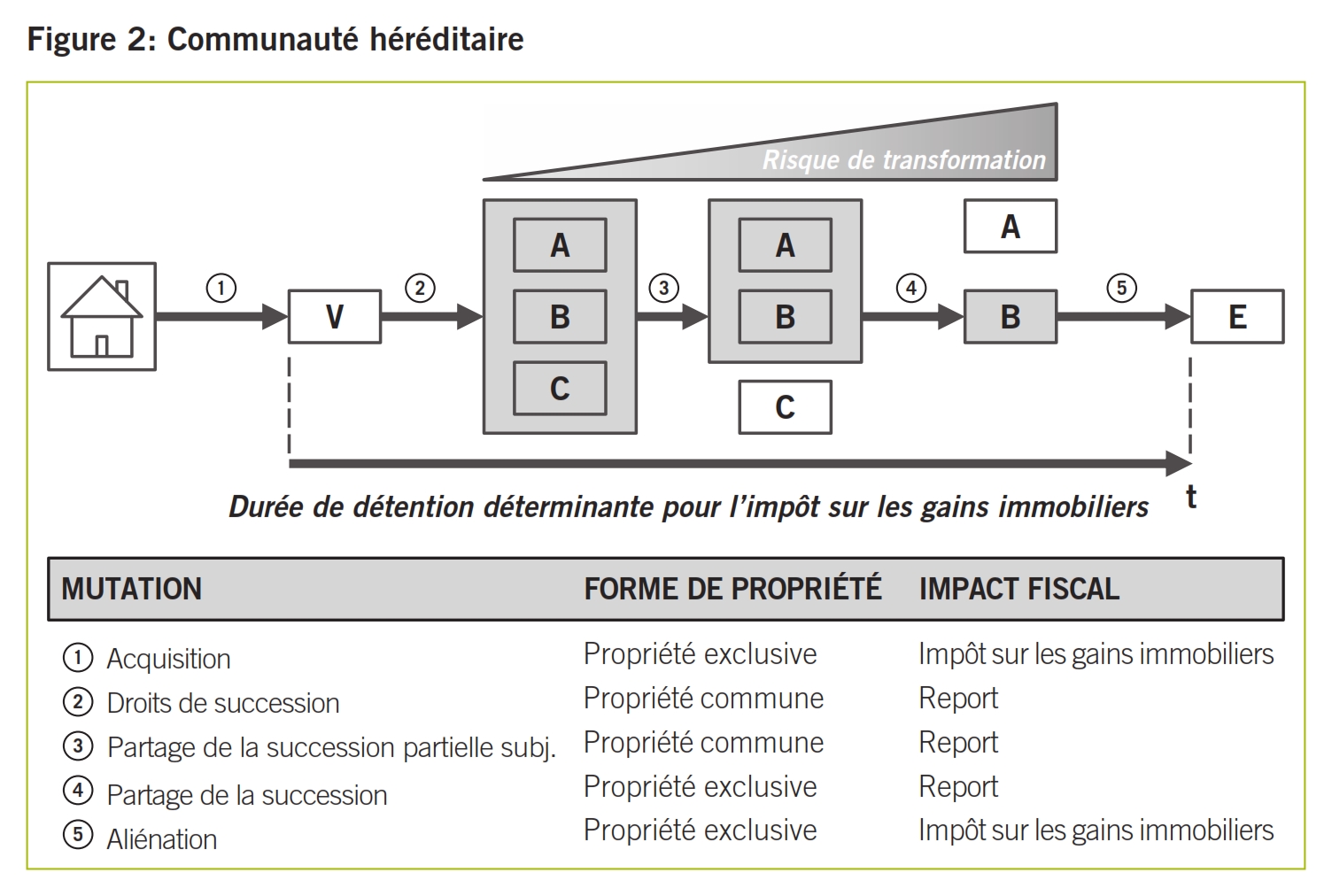

Plusieurs masses de biens contribuent régulièrement au financement d’un actif lors de l’acquisition de ce dernier. À cet effet, l’une des deux masses de biens appartenant à un même conjoint peut participer financièrement, d’une part, à l’acquisition, à l’amélioration ou à la préservation d’un actif (art. 209 al. 3 CC; cf. figure 2).

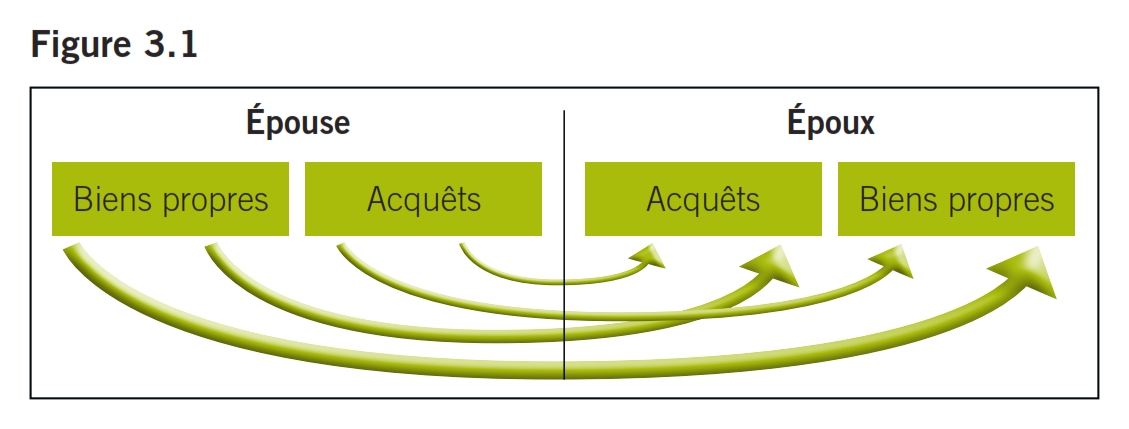

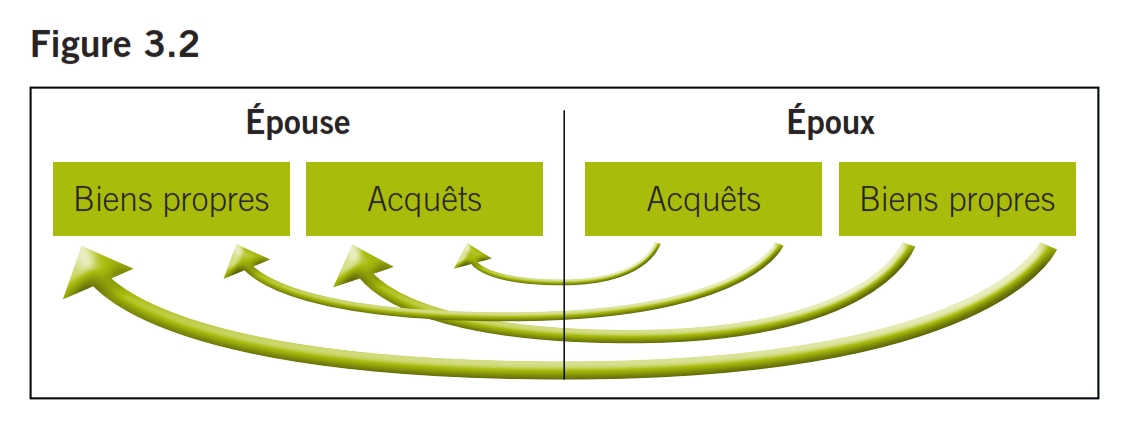

D’autre part, il est aussi possible que les masses de biens d’un époux aient contribué à l’acquisition, à l’amélioration ou à la préservation d’un actif de l’autre conjoint (art. 206 al. 1 CC; cf. figures 3.1 et 3.2).

De telles participations de plusieurs masses de biens au financement d’un actif entraînent – sans contrepartie correspondante – des récompenses (mais pas une affiliation proportionnelle aux masses; cf. point 1.1.2). Ces récompenses constituent des créances de remboursement de la masse de biens en cofinancement à l’endroit de la masse de biens à laquelle l’actif correspondant a été attribué en raison du financement majoritaire.

Tandis que les récompenses dans le cadre des masses de biens d’un conjoint participent tant à une plus-value qu’à une moins-value au sens de l’art. 209 al. 3 CC, une récompense ayant au moins le niveau d’investissement initial revient aux masses de biens en cofinancement d’un des conjoints vis-à-vis de la masse de biens concernée (principe dit du montant net; art. 206 al. 1 CC). En d’autres termes, l’autre conjoint participe certes à une éventuelle plus-value, il ne doit toutefois pas supporter une moins-value.

Au terme «plus-value» au sens des récompenses selon les art. 206 al. 1 et art. 209 al. 3 CC, il faut toujours associer une plus-value conjoncturelle.2 Si une augmentation de la valeur résulte d’une performance industrielle, il n’y a aucune plus-value proprement dite, mais plutôt éventuellement un investissement justifiant une récompense.

Avant que la véritable liquidation du régime matrimonial ne puisse être effectuée, les récompenses décrites plus haut doivent être réglées entre les masses de biens de chacun des conjoints et entre les masses de biens des deux conjoints.

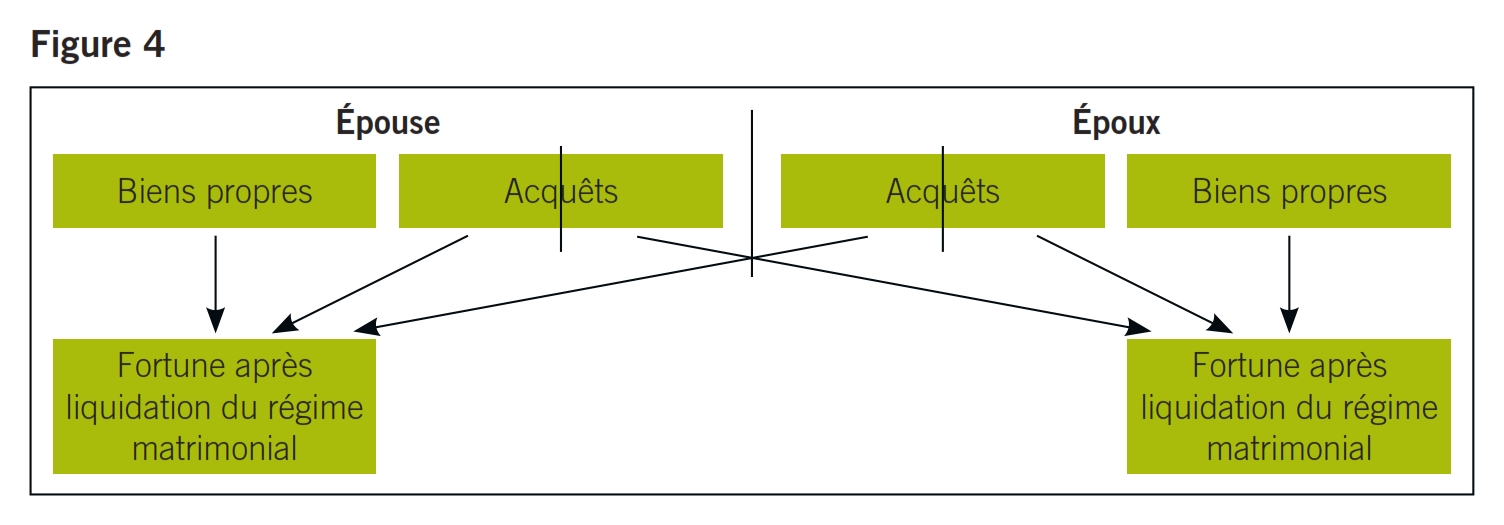

Outre le règlement des récompenses établies ci-dessus, les conjoints doivent régler des éventuelles dettes réciproques dans le cadre de la liquidation du régime matrimonial et effectuer, le cas échéant, des réunions aux acquêts selon l’art. 208 CC. Pour autant que les dettes grevant les acquêts d’un conjoint ne dépassent pas la valeur totale de ces acquêts, il y a lieu à bénéfice (art. 210 al. 1 CC). Ce bénéfice est partagé par moitié entre les époux (art. 215 CC; cf. Figure 4).

Si les dettes dépassent la valeur totale des acquêts, il se présente alors un déficit à ne pas partager (art. 210 al. 2 CC). De même, la fortune des biens propres de chaque conjoint n’est pas à partager.

La succession d’une personne mariée se compose – sauf convention matrimoniale et successorale contraire – de ses biens propres, de la moitié de son bénéfice et de la moitié du bénéfice du conjoint survivant.

La succession calculée sur la base des principes susmentionnés doit alors être partagé – encore sauf convention matrimoniale contraire – entre les héritiers légaux.

Si un défunt a un conjoint et des descendants, la moitié de la succession revient au conjoint survivant et l’autre moitié aux descendants (art. 462 ch. 1 CC). À défaut de descendants, le conjoint survivant perçoit les trois quarts de la succession et le quart restant revient à la parentèle des parents (parents, frères et sœurs, nièces / neveux) (art. 462 ch. 2 CC). Le conjoint survivant perçoit la succession tout entière en cas d’absence d’héritiers de la parentèle des parents (art. 462 ch. 3 CC).

Pour des disposants célibataires ayant des descendants, la succession tout entière revient aux enfants ou, si ceux-ci décèdent avant, à leurs descendants (art. 457 CC).

En cas de décès d’une personne célibataire et sans enfants, sa succession est attribuée à ses parents ou, si ceux-ci décèdent avant, à ses frères et sœurs ou, au cas où ces derniers seraient déjà décédés, aux neveux et nièces (art. 458 CC). À défaut d’héritiers de la parentèle des parents, la succession échoit à la parentèle des grands-parents (art. 459 CC).

Dans le cadre des testaments ou des pactes successoraux, les concernés dérogent fréquemment à la succession légale selon le point 1.2.2. De telles dérogations ne sont admissibles qu’en fonction de la quotité disponible. Elle-même résulte de la différence entre la masse successorale totale et la somme de tous les réserves héréditaires à couvrir.

Comme héritiers réservataires, on compte aussi bien le conjoint, les descendants (enfants, petits-enfants, arrières petits-enfants, etc.), que les parents, mais pas toute la parentèle des parents. Les frères et sœurs ne jouissent pas droit de réserve héréditaire.

La réserve héréditaire se comprend comme une fraction de la part héréditaire légale (cf. point 1.2.2). Elle est de la moitié pour les conjoints survivants et les parents et des trois quarts pour les descendants (art. 471 CC).

Lorsqu’une liquidation du régime matrimonial doit être effectuée notamment en raison d’un divorce, des conséquences désagréables peuvent s’ensuivre pour une entreprise.

Si chaque conjoint peut conserver ses biens propres, les acquêts ou le bénéfice, par contre, doit être partagé par moitié selon les principes juridiques. Si l’entreprise (entreprise individuelle ou participations à une société de personnes ou de capitaux) revient aux acquêts du conjoint entrepreneur, le conjoint non entrepreneur a en principe droit à la moitié de la valeur nette desdits acquêts en cas de divorce. Pour le cas particulier où le conjoint non entrepreneur n’a exercé aucune activité lucrative pendant le mariage et n’a ainsi pu épargner aucun ou que peu d’acquêts, sa revendication par rapport au partage du bénéfice peut être d’une telle ampleur que l’entreprise peut se retrouver dans une impasse financière.

Si l’entreprise (entreprise individuelle ou participations à une société de personnes ou de capitaux) constitue le bien propre du conjoint entrepreneur et si ce conjoint réinvestit pendant le mariage dans l’entreprise à partir des recettes courantes, il y a lieu à récompenses des acquêts vis-à-vis des biens propres. Le conjoint entrepreneur doit calculer ces investissements (éventuellement en tenant compte de la plus-value ou de la moins-value) dans ses acquêts à partir de ses biens propres, ce qui va faire augmenter le bénéfice à partager pour le conjoint entrepreneur.

Si le conjoint non entrepreneur investit pendant le mariage dans l’entreprise de l’autre conjoint à partir de ses masses de biens, une récompense à hauteur au moins du niveau minimal du montant investi lui revient (la créance nette selon l’art. 206 al. 1 CC). S’il y a un investissement à partir des acquêts du conjoint non entrepreneur dans une entreprise faisant partie des acquêts de l’autre conjoint, les répercussions financières des récompenses devraient en partie s’annuler en raison du partage du bénéfice par moitié. Si l’investissement s’est effectué, par contre, à partir des biens propres du conjoint non entrepreneur dans une entreprise faisant partie des biens propres de l’autre conjoint, la récompense produira ses pleins effets financiers. En fonction du niveau des investissements réalisés, la récompense peut signifier un fardeau difficile à supporter pour l’entreprise ou pour le conjoint entrepreneur.

Tandis que le conjoint entrepreneur dans un cas de divorce souhaite le plus souvent que son entreprise (particulièrement son entreprise individuelle) revienne à ses biens propres, les intérêts du conjoint entrepreneur dans un cas de décès ont, le cas échéant, toute une autre appréciation. Du point de vue du conjoint entrepreneur, il est déterminant de savoir ce qu’il adviendra de son entreprise ou, le cas échéant, de ses participations à une société après sa mort.

Les parts héréditaires des différents héritiers ont déjà été décrites au point 1.2.2. Si l’entreprise, de par son appartenance aux biens propres du conjoint décédé, tombe dans sa masse successorale, les héritiers ont droit d’y participer en termes de valeur à hauteur de leur part héréditaire légale. En fonction de l’héritier qui veut ou doit reprendre l’entreprise et du nombre d’héritiers entre lesquels la succession va être partagée, l’héritier concerné peut s’attendre à verser des compensations élevées à ses cohéritiers. Si ces compensations ne sont pas finançables, il peut en résulter un échec de la reprise de l’entreprise par un héritier.

Les considérations suivantes concernent les conjoints entrepreneurs au même titre que les conjoints non entrepreneurs. Si un disposant a des enfants mineurs, un curateur va être désigné pour préserver l’héritage de ces enfants. Compte tenu du conflit d’intérêts apparent, cette curatelle ne peut pas être assumée par l’autre parent et conjoint survivant. Très souvent, l’Autorité de protection des mineurs et des adultes désigne un curateur public. Ce curateur a pour devoir de garantir les droits des personnes protégés. Cela peut entraîner qu’un conjoint survivant paye obligatoirement les prétentions successorales des enfants mineurs. Si le conjoint survivant veut donc continuer de gérer l’entreprise du défunt, il doit donc éventuellement verser des compensations élevées aux enfants mineurs. Si les moyens requis à cet effet ne peuvent pas être réunis, l’entreprise sera mise en vente et le gain sera partagé entre les héritiers.

Très souvent, la question de savoir quel actif appartient à quelle masse de biens ne se pose qu’au moment du divorce ou du décès. Le moment de l’acquisition de l’actif remonte parfois à de nombreuses années. C’est pourquoi il se justifie de fixer les rapports financiers concrets pour des achats d’une certaine importance et surtout lors de l’acquisition de larges participations. Dès lors que le conjoint entrepreneur peut prouver qu’il avait financé la valeur de transfert d’alors en majorité avec ses fonds propres ou qu’il avait apporté l’actif lors du mariage, l’entreprise ou les parts de participation pourront aussi être effectivement affectées à ses biens propres. Si cette preuve ne peut être fournie, l’actif sera affecté aux acquêts en application de la présomption légale de l’art. 200 al. 3 CC.

Il est fort utile de fixer aussi l’origine des fonds dans le cadre des investissements réalisés pendant le mariage. Car ce n’est qu’ainsi qu’on peut prendre en compte concrètement les récompenses au moment de la liquidation du régime matrimonial. La fixation courante des investissements a l’autre avantage que les deux conjoints sont informés à tout moment de celui à qui reviennent quelles créances, le cas échéant. Ainsi, on peut éviter de mauvaises surprises, surtout en cas de divorce.

L’art. 199 CC prévoit la possibilité de convenir que des acquêts font partie des biens propres. Cette possibilité existe pour les actifs qui servent à l’exercice d’une profession ou à l’exploitation d’une entreprise d’une part, et pour les revenus des biens propres d’autre part.

En application de l’art. 199 al. 1 CC, un conjoint entrepreneur peut affecter son entreprise individuelle ou la participation à sa société de personnes à ses biens propres. Les participations à une société de capitaux, par contre, ne sont concernées par la possibilité de l’art. 199 al. 1 CC que si un siège au conseil d’administration est associé à la détention d’actions.3 L’affectation de l’entreprise / des participations aux biens propres du propriétaire a l’avantage que la valeur de l’entreprise / des participations ne doit pas être partagée dans le cadre de la liquidation du régime matrimonial ou de la division en deux du bénéfice y afférent. Il convient toutefois de noter que l’affectation au sens de l’art. 199 al. 1 CC ne change rien aux récompenses décrites aux points 1.1.3 et 2.1.2 ainsi qu’aux dangers associés.

Ces récompenses ne pourraient éventuellement subir un changement que s’il est fait usage, en plus de l’art 199 al. 1 CC, de la possibilité selon l’alinéa 2. En conséquence, les revenus des biens propres qui constituent en principe des acquêts (art. 197 al. 2 ch. 4 CC) peuvent être déclarés comme biens propres. Il convient néanmoins de noter qu’il ne faut comprendre sous le terme «revenu» que les fruits civils et naturels du capital investi. Le produit du travail ou les gains générés par les activités professionnelles, mais abandonnés à l’entreprise – donc, l’indemnisation de l’activité entrepreneuriale en général – ne constituent aucun revenu et ainsi aucun acquêt au sens de l’art. 197 CC.4

Si le conjoint entrepreneur réinvestit les revenus déclarés comme biens propres dans l’entreprise à partir de l’entreprise ou des participations déclarées comme biens propres, ou s’il acquiert avec cela de nouvelles participations, il n’en résulte aucune récompense. La valeur totale de l’entreprise ou les participations nouvellement acquises restent plutôt dans les biens propres.

Les risques que peut occasionner l’affectation d’une entreprise aux acquêts ont été présentés au point 2.1.1. Le fait que l’entreprise tombe dans les acquêts du propriétaire n’a pas que des inconvénients. En particulier lors du règlement d’un éventuel cas de décès et des libéralités maximales en faveur du conjoint survivant souvent souhaitées, cela peut bien être un avantage lorsque la valeur de l’entreprise ou des participations éventuelles constituent une partie du bénéfice.

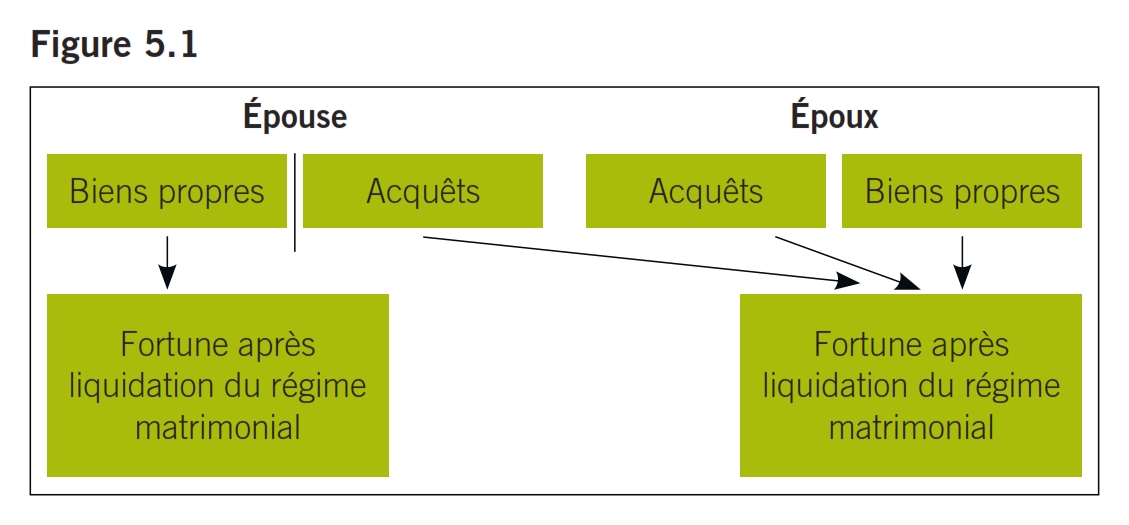

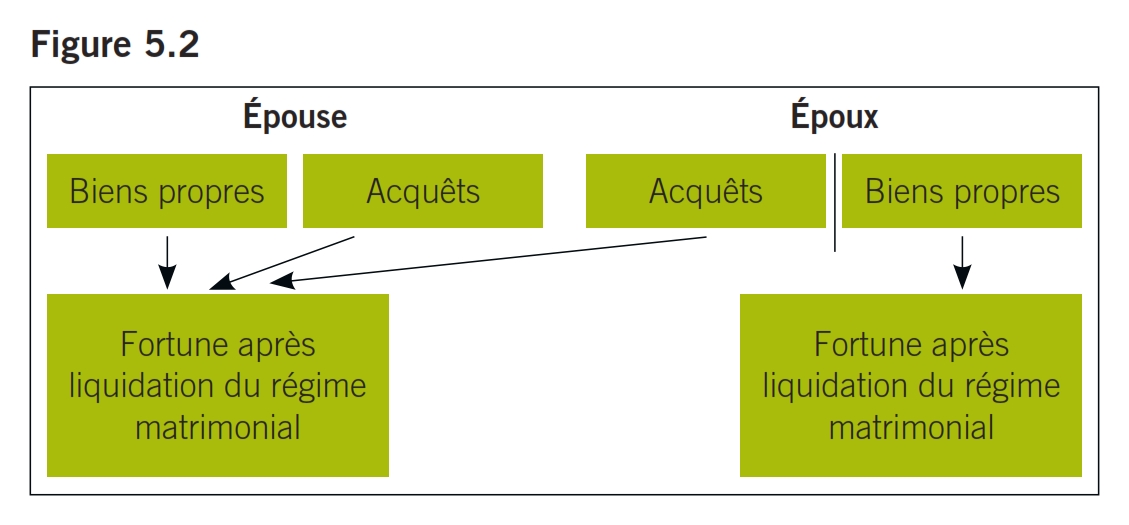

En vertu de l’art. 215 CC, la moitié du bénéfice revient au conjoint survivant. L’art. 216 CC donne la possibilité de modifier cette division en deux du bénéfice au profit du conjoint survivant. Raison pour laquelle la convention de l’«affectation complète du bénéfice» est souvent conclue dans le cadre d’un contrat de mariage. Par conséquent, le conjoint survivant perçoit le bénéfice tout entier du conjoint décédé et peut conserver tout son bénéfice. La succession du défunt n’est composée dans ce cas plus que de ses biens propres (figures 5.1 et 5.2).

D’autres héritiers (p.ex. les descendants) ne participent désormais qu’à cette succession, pas au reste de la fortune du couple. Le conjoint survivant perçoit donc déjà en vertu du droit matrimonial (lors de la liquidation du régime matrimonial) une grande partie de la fortune et, le cas échéant, la valeur de l’entreprise. En vertu du droit successoral (lors du partage successoral), il y aura pour cette raison un héritage particulièrement infime à partager avec les autres héritiers.

Il convient de noter que l’affectation complète du bénéfice ne doit pas nuire aux droits de réserve héréditaire des enfants non communs (art. 216 al. 2 CC). En outre, l’affectation complète du bénéfice s’avère, le cas échéant, être peu utile lorsque l’entreprise doit être transmise à un enfant en cas de décès. Il serait alors plus avantageux si l’entreprise ou les participations éventuelles étaient des biens propres et constituaient une partie de la succession en termes de valeur.

S’il se dessine déjà une succession d’entreprise pour le cas de décès, l’octroi des libéralités en faveur du cessionnaire potentiel au moyen d’un testament ou d’un pacte successoral peut se justifier sur la base de l’énoncé du point 2.2.1. On parvient régulièrement à une telle libéralité afin que les droits des autres héritiers à la réserve héréditaire soient limités au profit du cessionnaire et que la quotité disponible soit attribuée à l’héritier cessionnaire. C’est pourquoi il peut s’agir d’un descendant, mais aussi du conjoint survivant. Cette solution entraîne que la part héréditaire du repreneur augmente et que les compensations qu’il doit verser se réduisent.

Le disposant peut ordonner des règles du partage par voie de testament (art. 608 al. 1 CC). Il peut donc p.ex. spécifier qu’un certain héritier devra recevoir l’entreprise à inclure dans ses prétentions successorales. Par le biais de telles règles de partage, on peut éviter des disputes entre les héritiers sur l’attribution de l’entreprise, pour autant qu’il existe un désaccord entre eux.

Au profit du conjoint survivant et au détriment des enfants communs, l’art. 473 CC donne la possibilité d’attribuer au conjoint survivant un quart et aux enfants trois quarts de la succession. En même temps, le conjoint survivant reçoit l’usufruit des trois quarts des enfants. Cette solution permet de se pencher sur le problème des éventuelles compensations trop élevées (cf. points 2.2.1 et 2.2.2), du moins en partie. Le conjoint survivant ne devient certes pas ainsi propriétaire d’un immeuble par exemple, mais il en a le droit d’usufruit, ce qui lui garantit de rester dans l’immeuble.

- Cf. à ce sujet Andrea Bäder Federspiel, Dr. iur., Rechtsanwältin, Vorbezüge für Wohneigentum in der güterrechtlichen Auseinandersetzung bei Scheidung, in: fampra.ch 04/2009 (FamPra.ch-2009-807).

- Avec d’autres références Steck / Fankhauser, in: Ingeborg Schwenzer / Roland Fankhauser [éd.], FamKommentar Scheidung, Band I: ZGB, 3e éd., Berne 2017, N 17 ad art. 206 CC.

- Avec d’autres références Steck / Fankhauser, loc. cit., N 7 f. ad art. 199 CC.

- Avec d’autres références Steck / Fankhauser, loc. cit., N 13 ad art. 199 CC; Erik Johner, Trennung und Scheidung, Ein Ratgeber für Unternehmer, Selbständige und Führungskräfte, Unter Berücksichtigung der neuen ZPO, 2e éd., Muri bei Bern 2012, p. 84 ss.