Un courtier immobilier a-t-il droit à un courtage, si les cocontractants ultérieurs se connaissaient déjà avant les activités de courtage et si l’acheteur futur savait déjà à l’époque que l’immeuble en question devait être vendu?

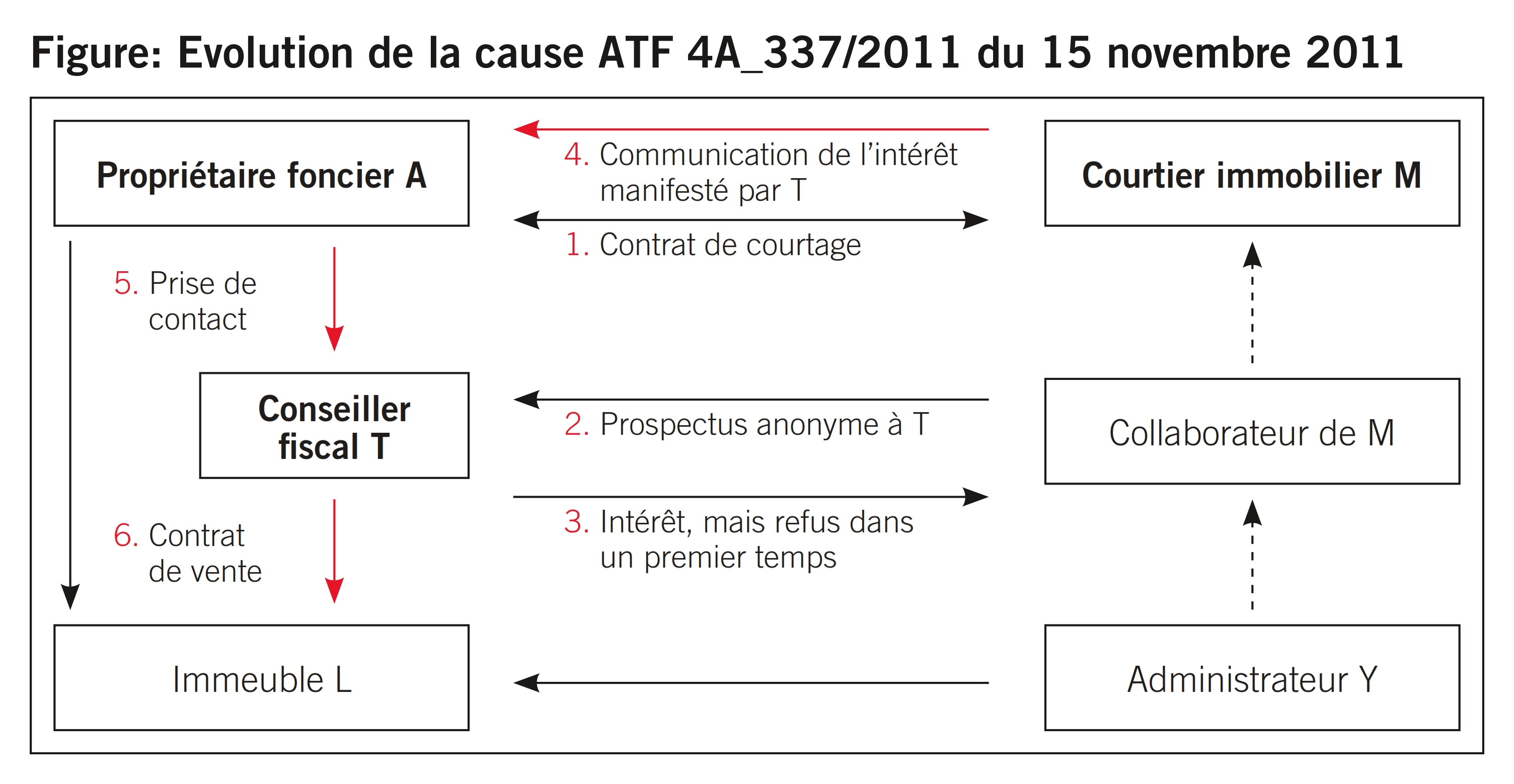

Le propriétaire foncier A possédait différents immeubles dont il avait depuis longtemps confié la gestion à une société de gérance externe Y SA. Le conseiller fiscal T était par ailleurs en charge des questions fiscales de A depuis de nombreuses années. Le conseiller fiscal T connaissait donc également la société de gérance Y SA ainsi que les immeubles du propriétaire foncier A, sans toutefois en avoir fait une vision locale.

À l’automne 2007, le propriétaire foncier A a informé son conseiller fiscal T qu’il allait vendre ses biens immobiliers et qu’il avait donc besoin de son conseil fiscal en relation avec les produits de la vente. À l’époque, le conseiller fiscal T était à la recherche d’un bien immobilier. L’immeuble L a notamment éveillé l’intérêt du conseiller fiscal T. Il n’a cependant pas informé le propriétaire foncier A de son intérêt, parce qu’il pensait que le fait d’acheter l’immeuble d’un client pouvait poser un problème éthique.

Le 14 décembre 2007; le propriétaire foncier A a fait appel au courtier immobilier M et a conclu avec celui-ci un contrat de courtage non exclusif portant sur l’indication ou la négociation d’acheteurs intéressés, notamment pour l’immeuble L au prix indicatif de 3,95 millions de francs.

Le courtier immobilier M a publié une annonce quant à l’immeuble L en question sur différents sites Internet et contacté en outre un groupe de 15 personnes avec un prospectus de vente spécifique, qui n’indiquait cependant pas l’adresse exacte de l’immeuble. L’une de ces personnes contactées était le conseiller fiscal T. L’attention du courtier immobilier M avait été attirée sur le conseiller fiscal T, parce que l’un de ses collaborateurs avait précédemment travaillé pour la société de gérance Y SA et connaissait de ce fait le conseiller fiscal T. Après l’envoi du prospectus de vente en question, le courtier immobilier M a en outre contacté le conseiller fiscal T par téléphone. Celui-ci a fait part de son intérêt pour l’immeuble L et a convenu un rendez-vous de visite avec le courtier immobilier M. Le conseiller fiscal T a toutefois annulé le rendez-vous en question, lorsqu’il a constaté au vu de l’adresse indiquée qu’il s’agissait d’un immeuble du propriétaire foncier A. Le conseiller fiscal T a par la suite informé le propriétaire foncier A, qu’il était en fait intéressé par l’immeuble L, mais que l’achat n’était pas envisageable pour lui pour des raisons d’éthique.

Le 18 décembre 2007, le courtier immobilier M a indiqué trois acheteurs potentiels au propriétaire foncier A (notamment le conseiller fiscal T) qui avait fait part d’un intérêt pour l’immeuble L, seuls les époux E l’ayant toutefois visité. À la mi-janvier 2008, les époux E en question ont certes soumis une offre d’achat de 3,85 millions de francs, qu’ils ont cependant retirée peu de temps avant l’authentification prévue du contrat de vente. Par la suite, le propriétaire foncier A a informé le conseiller fiscal T que le contrat de vente avec les époux E n’avait pas été conclu.

Les négociations avec les autres acheteurs potentiels n’ayant pas abouti et le courtier immobilier M n’ayant pas non plus été en mesure de présenter d’autres acheteurs potentiels, le conseiller fiscal T s’est (enfin) senti libre de soumettre au propriétaire foncier A une offre pour son immeuble L. Le 4 février 2008, le propriétaire foncier A a finalement informé le courtier immobilier M que le conseiller fiscal T avait acheté l’immeuble L au prix d’achat de 3,8 millions de francs. Le courtier immobilier M a par la suite exigé une commission à hauteur de 127 000 francs et porté l’affaire en justice.

Les deux instances cantonales ont rejeté la demande de courtage du courtier immobilier M. Elles ont justifié le rejet au fond au motif que le conseiller fiscal T connaissait déjà les intentions de vente du propriétaire foncier A avant (!) l’implication du courtier immobilier M, notamment avant que le courtier immobilier M ne débute ses activités de vente. Par conséquent, il ne pouvait pas y avoir de lien de causalité (psychologique) entre les activités de vente du courtier immobilier M (en décembre 2007) et la vente de l’immeuble L au conseiller fiscal T (en février 2008).

Le droit du courtage est réglé aux art. 412 ss. du Code des obligations. Aux termes de l’art. 413 al. 1 CO, le courtier a droit à son salaire dès que l’indication qu’il a donnée ou la négociation qu’il a conduite aboutit à la conclusion du contrat.

Pour qu’un courtier puisse faire valoir son droit au courtage en vertu de cette disposition légale1, il doit déployer une activité factuelle visant la (simple) indication ou la négociation (plus complexe) d’un acheteur potentiel. Mais cette activité de courtage doit également présenter un lien de causalité avec la conclusion de la transaction dite cible, dans le cas présent l’authentification du contrat de vente de l’immeuble L.

Dans son arrêt2, le Tribunal fédéral a d’abord rappelé qu’il n’était pas nécessaire pour justifier d’un droit au courtage que la conclusion du contrat de vente immobilier soit la conséquence directe de l’activité du courtier. Selon la jurisprudence du Tribunal fédéral, il suffirait au contraire qu’il y ait un lien de causalité entre la décision d’achat de l’acheteur potentiel et l’activité du courtier, qui peut perdurer même en cas d’interruption des négociations du contrat. De même, le courtier n’est pas tenu d’accompagner les négociations du contrat entre le vendeur et l’acheteur jusqu’à leur terme pour pouvoir réclamer son salaire de courtier avec succès.

Lorsqu’il revendique son courtage, le courtier n’est toutefois pas en position de force, si ses activités n’ont débouché sur aucun résultat, si les négociations du contrat consécutives à ses activités ont été définitivement interrompues et si la vente – au tiers (précédemment) présenté par le courtier – a été conclue sur une base entièrement nouvelle.

Le Tribunal fédéral a par ailleurs précisé que l’exigence du lien de causalité psychologique précité, évoqué par les tribunaux cantonaux, n’avait de sens que dans le courtage de négociation, mais non d’indication. Car dans le cas d’un courtage d’indication, l’activité du courtier se limite à la simple désignation des acheteurs potentiels et le courtier n’influe aucunement sur la décision d’achat (contrairement au courtage de négociation). En d’autres termes, le courtier a déjà droit à son salaire selon l’art. 413 al. 1 CO s’il peut prouver qu’il a été le premier, dans le cadre de son activité de courtage, à trouver l’acheteur potentiel qui conclut ensuite la transaction cible, sur la base de l’activité du courtier.

Dans le cas présent, le conseiller fiscal T connaissait l’immeuble L en question depuis des années et savait déjà que cet immeuble devait être vendu, avant même que le courtier immobilier M n’entre en action. De même, il n’avait pas fait de proposition d’achat pour des raisons éthiques et avait également refusé une visite, lorsqu’il s’était rendu compte que l’immeuble L proposé par le courtier immobilier M appartenait à son client, à savoir au propriétaire foncier A.

Le Tribunal fédéral n’a cependant pas exclu un droit au courtage du courtier immobilier M et critiqué le fait que les instances cantonales inférieures n’aient examiné le droit au courtage de la société de courtage M que sous l’aspect du lien de causalité psychologique (manquant), qui ne peut toutefois exister que dans un courtage de négociation, comme expliqué ci-dessus. D’après le Tribunal fédéral, les tribunaux cantonaux ont toutefois omis en l’espèce d’examiner le droit au courtage litigieux du courtier immobilier M, sous l’angle du courtage d’indication.

Si l’on suit l’argumentaire du Tribunal fédéral, il est déterminant dans le cas présent (ce que les tribunaux cantonaux n’ont pas examiné à tort) que le propriétaire foncier A a appris l’intérêt du conseiller fiscal T pour la première fois grâce aux activités préalables (!) du courtier immobilier M. Selon l’exposé des faits par le Tribunal fédéral, il n’y a jamais eu auparavant d’entretien entre le conseiller fiscal T et le propriétaire foncier A à propos d’une vente éventuelle de l’immeuble L en question au conseiller fiscal T.

Le fait que le conseiller fiscal T ait déjà eu connaissance de la vente de l’immeuble L dès l’automne 2007 et qu’il ait (dans un premier temps) renoncé à un achat après réception du prospectus de vente anonyme du courtier immobilier M et qu’il ne se soit décidé à acheter l’immeuble L qu’une fois que les époux E également intéressés à l’époque aient renoncé à l’achat ne change rien à l’opinion du Tribunal fédéral qui estime que le courtier immobilier M a donné au propriétaire foncier A (dans le cadre d’un courtage d’indication) l’indication déterminante qui a par la suite débouché sur la vente de l’immeuble L.

Aussi, le propriétaire foncier A avait-il également contacté directement le conseiller fiscal T en janvier 2008, lorsqu’il s’est avéré qu’aucun autre acheteur potentiel ne voulait acheter l’immeuble L. Le Tribunal fédéral considère que cette prise de contact directe du propriétaire foncier A avec le conseiller fiscal T n’avait été possible (et démontrait le lien de causalité également nécessaire pour un courtage d’indication entre les activités du courtier immobilier M jusqu’au 18 décembre 2007 et la reprise des pourparlers d’achat en janvier 2008) que parce que le propriétaire foncier A avait déjà eu connaissance de l’intérêt fondamental du conseiller fiscal T pour une acquisition grâce à la communication préalable du prospectus de vente par le courtier immobilier M.

L’arrêt du Tribunal fédéral évoqué est remarquable à plus d’un titre. Il montre notamment qu’il peut être déterminant pour faire valoir le salaire du courtier de savoir si le courtier doit uniquement indiquer un acheteur à son mandant conformément au contrat de courtage ou s’il doit également conduire les négociations. Dans ce contexte, il est dans un premier temps conseillé que le courtier demande dans son contrat de courtage que la commission de courtage lui soit expressément promise, tant pour une simple indication que pour la négociation à proprement parler de l’acheteur ultérieur au mandant.

Cet arrêt précise en outre clairement qu’il n’est pas déterminant de savoir si les futures parties au contrat se connaissaient précédemment. Seul le fait que le mandant ne sache pas à la date de l’activité d’indication du courtier que ce tiers (qu’il connaît par ailleurs) est intéressé par l’objet en vente est décisif en ce qui concerne l’exigence de la commission de courtage.

De même et au cas où l’un de ces acheteurs intéressé achèterait effectivement le bien immobilier en vente, il est déterminant pour faire valoir le droit au salaire du courtier que le courtier puisse apporter la preuve de ses activités et des acheteurs potentiels contactés par ses soins, mais aussi de leur indication au mandant. Dans ce contexte, il est essentiel dans cette affaire que le courtier enregistre et gère au jour le jour toutes les correspondances avec toutes les parties prenantes et qu’il mène de préférence ces correspondances par écrit ou demande pour le moins la confirmation écrite des entretiens menés.

Mais cet arrêt du Tribunal fédéral montre également de façon exemplaire que les procédures judiciaires peuvent régulièrement être anticipées dans les faits, voire être déjà tranchées. Dans le cas présent, il incombait ainsi dans un premier temps au courtier immobilier M de prouver que 1) il avait été le premier à indiquer au propriétaire foncier A l’intérêt de principe du conseiller fiscal T concernant l’achat et que 2) cette preuve (causale) avait eu pour effet que 3) le propriétaire foncier A entre en négociation avec le conseiller fiscal T, une fois que tous les autres acheteurs potentiels avaient renoncé, pourparlers qui avaient finalement été finalisés par la conclusion de l’acte de vente en la forme authentique.

Cet arrêt du Tribunal fédéral montre par ailleurs également que l’appréciation juridique des faits par les deux instances cantonales inférieures était inappropriée et qu’elles ont dû réexaminer le litige en tenant compte des considérants du Tribunal fédéral que nous venons d’évoquer.3

- L’art. 413 CO ne constitue pas un droit impératif et peut donc en principe être modifié par contrat.

- L’arrêt du Tribunal fédéral du 15 novembre 2011 discuté dans le cas présent a été rendu et publié en français. Il peut être téléchargé sur le site Internet du Tribunal fédéral (www.bger.ch) sous la référence «4A_337/2011».

- L’instance d’appel cantonale a par la suite condamné le propriétaire foncier à payer une commission de courtage à hauteur d’environ 114 000 francs, hors TVA. Le propriétaire foncier A a ensuite fait appel de cette décision devant le Tribunal fédéral, cette fois-ci pour un autre motif juridique, mais a une nouvelle fois succombé: arrêt du TF 4A_278/2012 = ATF 138 III 669 = Pra 2013 no 55.