Le délai référendaire pour le projet de loi sur la TVA révisée (P-LTVA), que les Chambres fédérales ont approuvé le 30 septembre 2016, a expiré le 19 janvier 2017. Le Conseil fédéral en déterminera la date d’entrée en vigueur, comme celle de l’ordonnance y relative, qui est actuellement en consultation. Il est prévu que les deux actes entrent en vigueur le 1er janvier 2018.

La déception sera grande pour tous ceux, nombreux, qui espéraient des simplifications en profondeur de la révision partielle de la LTVA. Il s’agit pour l’essentiel, selon des précisons du Département fédéral des finances (DFF),1 de lever les obstacles à la concurrence que le régime de la TVA dresse contre les entreprises suisses par rapport à leurs homologues étrangères. Le projet contient par ailleurs un grand nombre d’adaptations qui découlent des expériences vécues depuis la révision totale de la loi sur la TVA en 2010.

À noter à propos des considérations qui suivent qu’à la date de rédaction du présent article, le projet d’ordonnance régissant la taxe sur la valeur ajoutée (P-OTVA) est en cours de consultation et qu’il n’existe à ce stade aucun avis de l’AFC sous forme d’Infos TVA ou d’Infos TVA concernant le secteur.

Grâce à la nouvelle définition de l’activité relevant de la puissance publique, il sera désormais possible d’externaliser des prestations relevant de la puissance publique et de les attribuer à des tiers sans que change la qualification de la prestation en tant que telle.2

Dans la définition des personnes étroitement liées, le législateur supprime le couplage actuel avec l’impôt fédéral direct et fixe la participation à 20 % du capital-actions ou du capital social. Les personnes qui leur sont proches sont incluses3.

D’autre part, les Chambres fédérales étendent la définition des personnes étroitement liées aux fondations et associations, avec lesquelles il existe une relation économique, contractuelle ou personnelle particulièrement étroite: toutefois, les institutions de prévoyance ne sont pas considérées comme des personnes étroitement liées.

La notion de don est un peu élargie et s’étend aux contributions de donateurs: «Celles-ci sont considérées comme des dons lorsqu’une organisation d’utilité publique accorde à titre volontaire au donateur des privilèges entrant dans le cadre de son but statutaire, pour autant qu’elle informe le donateur qu’il ne peut se prévaloir de ces privilèges.»

Trois modifications sont apportées à la détermination du lieu de la livraison:

- La livraison d’électricité transportée par lignes et de gaz transporté par le réseau de distribution de gaz naturel conduites obéit toujours au principe du lieu de destination. À défaut de siège ou d’établissement stable du destinataire, ce lieu sera dorénavant le lieu où l’électricité, le gaz ou la chaleur produite à distance sont effectivement utilisés ou consommés.4

- En cas de livraison sur le territoire suisse d’un bien en provenance de l’étranger, le lieu de la livraison est réputé se situer sur le territoire suisse si le fournisseur de la prestation remplit l’une des conditions suivantes:

a. il dispose d’une autorisation de l’Administration fédérale des contributions (AFC) pour procéder à l’importation en son propre nom (déclaration d’engagement) et n’y renonce pas au moment de l’importation;5

ou

b. il effectue des livraisons au sens de l’al. 1, let. b, avec des biens dont l’importationest franche d’impôts en raison du montant minime de l’impôt, conformément à l’art. 53 al. 1 let. a, et réalise avec ces livraisons un chiffre d’affaires annuel d’au moins 100 000 francs.6

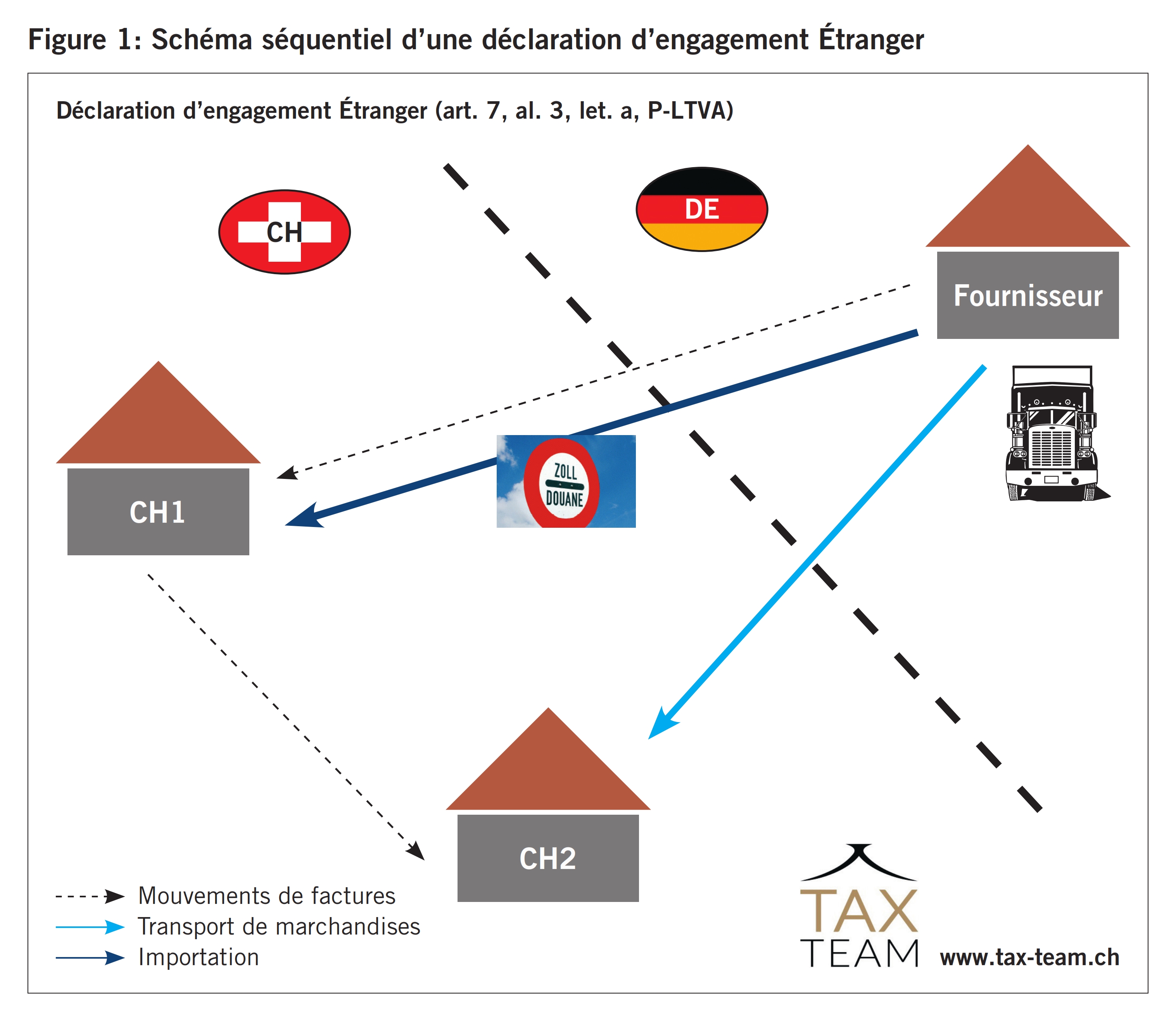

La figure 1 reproduit le schéma séquentiel d’une déclaration d’engagement Étranger.

Pour que CH1 puisse apparaître comme l’importateur des marchandises et transférer le lieu de la livraison à CH2 sur le territoire suisse, il doit disposer d’une déclaration d’engagement Étranger. Cette déclaration existe de longue date mais son utilisation sera désormais régie au niveau de la loi.

Le montant minime de l’impôt est un montant inférieur à 5 CHF. Dorénavant, le législateur souhaite, par la nouvelle définition du lieu de la livraison, faire en sorte que, pour des livraisons en provenance de l’étranger, ce lieu ne se situe plus qu’à l’étranger lorsque le chiffre d’affaires global n’excède pas 100 000 CHF. Dès qu’il le dépasse, le lieu de la livraison est transféré sur le territoire suisse et le fournisseur est assujetti à la TVA en Suisse. Ainsi, l’imposition ne peut plus être contournée et les (petites) livraisons provenant de l’étranger bénéficient d’un privilège au regard de la TVA.

L’al. 1bis de l’art. 10 P-LTVA dispose qu’exploite une entreprise quiconque:

a. exerce à titre indépendant une activité professionnelle ou commerciale en vue de réaliser, à partir de prestations, des recettes ayant un caractère de permanence, quelle que soit la valeur de l’apport des éléments qui, en vertu de l’art. 18 al. 2, ne valent pas contre-prestation; et

b. agit en son propre nom vis-à-vis de tiers.

Par ailleurs, la disposition de l’OTVA selon laquelle l’acquisition, la détention et l’aliénation de participations visées à l’art. 29 al. 2 et 3, constituent une activité commerciale est élevée au rang de la loi.7

Cela étant, les Chambres vont encore plus loin à l’al. 2: pour déterminer si une entreprise atteint la limite de chiffre d’affairesde 100 000 ou 150 000, il est tenu compte désormais des chiffres d’affaires réalisés dans le monde entier.8 De ce fait, le nombre des entreprises assujetties à la TVA qui ont leur siège à l’étranger et fournissent des prestations imposables en Suisse va augmenter.

Par conséquent, l’exonération de l’impôt pour les entreprises ayant leur siège à l’étranger sera adaptée comme suit:

«Sera libéré de l’assujettissement quiconque exploite une entreprise ayant son siège à l’étranger qui, quel que soit le chiffre d’affaires réalisé, fournit, sur le territoire suisse, exclusivement un ou plusieurs types de prestations suivants:

- des prestations exonérées de l’impôt,

- des prestations de services dont le lieu se situe sur le territoire suisse en vertu de l’art. 8 al. 1; n’est toutefois pas libéré de l’assujettissement quiconque fournit des prestations de services en matière de télécommunications ou d’informatique à des destinataires qui ne sont pas assujettis à l’impôt,

- la livraison d’électricité transportée par lignes, de gaz transporté par le réseau de distribution de gaz naturel ou de chaleur produite à distance à des assujettis sur le territoire suisse.»9

Au travers des adaptations évoquées ci-dessus de la limite de chiffre d’affaires et des exonérations d’impôt, le législateur a redéfini le début et la fin de l’assujettissement à la TVA pour les entreprises suisses et pour toutes les autres.10 Les régimes antérieurs continuent de s’appliquer aux entreprises suisses; pour toutes les autres, l’assujettissement à la TVA commence dès la première fourniture de prestations sur le territoire suisse et s’achève à la fin de l’année civile durant laquelle une prestation a été fournie pour la dernière fois sur le territoire suisse.

Dans la version actuelle de l’art. 12 LTVA, il existe pour les collectivités publiques, outre les limites de chiffre d’affaires connues,11 une limite supplémentaire de 25 000 CHF de prestations imposables fournies à des tiers autres que des collectivités publiques; sinon, un sujet fiscal de l’administration publique est libéré de l’assujettissement.

Dès l’entrée en vigueur de la loi sur la TVA révisée, cette limite supplémentaire sera relevée à 100 000 CHF de chiffres d’affaires imposable pour les tiers autres que des collectivités publiques. À l’avenir, les sujets fiscaux de l’administration publique n’auront plus à respecter deux limites de chiffre d’affaires mais une seule qui s’appliquera toutefois aux prestations fournies à des tiers.12

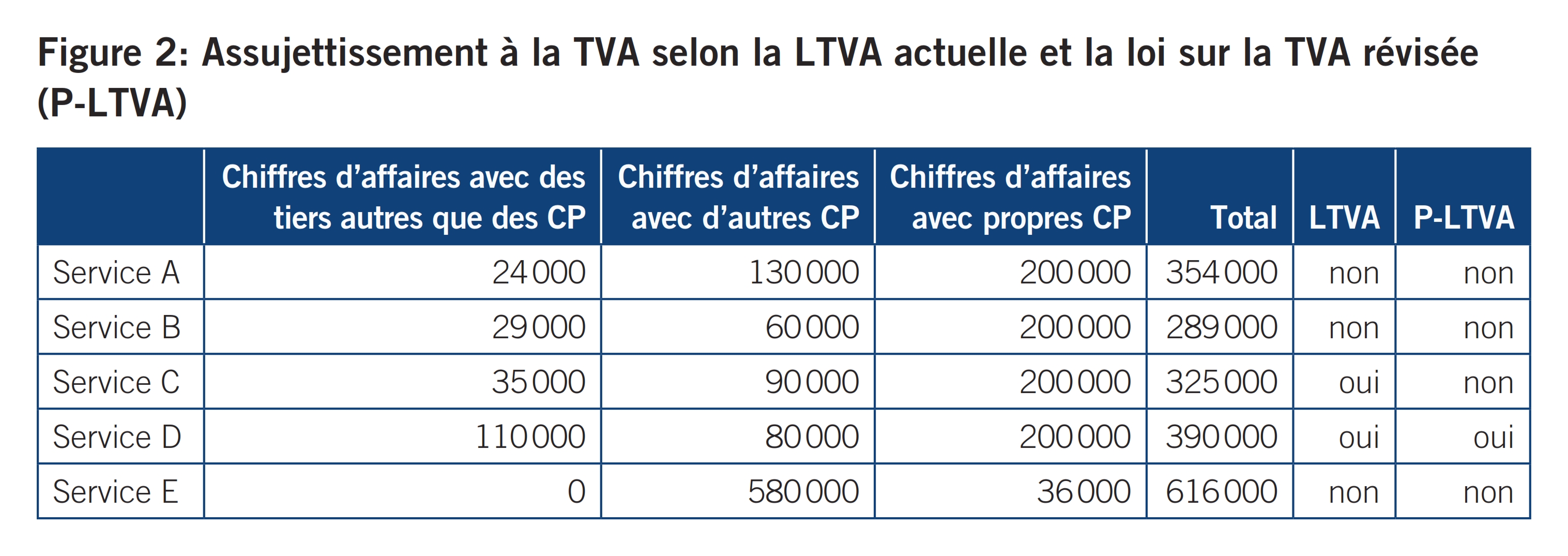

La figure 2 reproduit cinq exemples de services assujettis à la TVA selon la LTVA en vigueur et selon la loi révisée (P-LTVA). Il révèle la possibilité de modifications de l’assujettissement à la TVA au sein des administrations publiques (voir le service C).

Selon la loi sur la TVA en vigueur, les collectivités publiques ont à faire une distinction entre la location de places de parc appartenant au domaine public et la location de places de parc n’appartenant pas au domaine public. La première est exclue du champ de la TVA,13 la seconde est imposable, sauf s’il s’agit d’une prestation accessoire à une location d’immeubles exclue du champ de l’impôt.

Sachant que, dans la pratique, cette distinction a régulièrement suscité des incertitudes malgré les ajustements auxquels l’AFC a procédé, il a été proposé aux Chambres fédérales de lever l’exonération pour l’usage dans le domaine public. Mais celles-ci ne s’y sont pas résolues, si bien que la distinction sera maintenue.

Dans la loi actuelle sur la TVA, les prestations fournies au sein d’une même collectivité publique sont exclues du champ de l’impôt.14

Cette disposition est aménagée comme suit.15

«Sont exclues du champ de la TVA les prestations que se fournissent entre elles

a. des unités organisationnelles de la même collectivité publique,

b. des sociétés de droit privé ou de droit public détenues uniquement par des collectivités publiques et les collectivités publiques qui les détiennent, ou leurs unités organisationnelles,

c. des institutions ou fondations fondées exclusivement par des collectivités publiques et les collectivités publiques qui ont participé à leur fondation, ou leurs unités organisationnelles.»

Afin de rendre le tout un peu plus compréhensible, le législateur a introduit un alinéa supplémentaire à l’art. 21 P-LTVA, dont voici le libellé:

«Sont réputées unités organisationnelles d’une collectivité publique au sens de l’al. 2 ch. 28, les services de cette collectivité, ses sociétés de droit privé ou de droit public, pour autant qu’aucune autre collectivité publique ni aucun autre tiers ne détienne de participation dans la société, ainsi que ses établissements et fondations, pour autant que la collectivité publique les ait fondés sans la participation d’autres collectivités publiques ni d’autres tiers.»

L’art. 21 al. 2 ch. 28bis P-LTVA nouvellement introduit précise que la mise à disposition de personnel entre collectivités publiques est exclue du champ de la TVA.

Le Tribunal fédéral ayant, dans un arrêt, approuvé l’admission d’une institution de prévoyance dans un groupe d’imposition, le législateur a exclu la responsabilité solidaire qui en résulte pour de telles institutions en cas d’appartenance à un groupe16.

Les Chambres fédérales ont approuvé une extension des exclusions du champ de la TVA et admis les exonérations d’impôt suivantes:

- «les prestations que se fournissent entre elles des institutions de formation et de recherche participant à une coopération dans le domaine de la formation et de la recherche, dans la mesure où les prestations sont fournies dans le cadre de la coopération, que cette coopération soit assujettie à la TVA ou non;17

- les prestations que des organisations d’utilité publique s’engagent à fournir aux donateurs, dans le cadre de leur but statutaire, à titre de contrepartie pour leur contribution.»18

Au terme de longues discussions et d’adaptations, les Chambres fédérales se sont résolues à appliquer également le taux réduit actuel de 2,5 % aux journaux, revues et livres électroniques sans caractère publicitaire définis par le Conseil fédéral.19

Dans l’ordonnance en consultation régissant la taxe sur la valeur ajoutée (P-OTVA), le Conseil fédéral a défini en détail, aux art. 50a et 51a, les journaux, revues et livres sous forme électronique en question.

Sous réserve de l’al. 2 de l’art. 22, l’assujetti peut soumettre à l’impôt des prestations exclues du champ de l’impôt (option) pour autant qu’il l’indique clairement ou qu’il déclare l’imposition de ces prestations dans le décompte.

Si donc il se révélait impossible à l’avenir, pour une raison quelconque, d’indiquer au bénéficiaire de la prestation l’option du chiffre d’affaires exclu du champ de l’impôt par une déclaration claire, l’option en question pourra quand même être exercée au moyen d’une déclaration correcte dans le décompte de TVA.20

Dans le projet d’ordonnance, qui est actuellement en consultation, le Conseil fédéral a néanmoins déjà précisé que cette déclaration devait avoir lieu pendant la période fiscale durant laquelle la dette d’impôt est née.21 Il n’est plus possible d’exercer l’option ou de renoncer à une option déjà exercée après l’expiration du délai de finalisation.

Ayant constaté que la suppression de l’imposition de la marge et la seule instauration d’une déduction de l’impôt préalable fictif avaient donné des résultats non conformes pour certains objets, le législateur a décidé de réintroduire l’imposition de la marge à compter de l’entrée en vigueur de la loi sur la TVA révisée. Voici le texte de l’art. 24a:

Alinéa 1: «L’assujetti qui a acquis des objets d’art, des pièces de collection ou des antiquités en vue de les revendre peut calculer l’impôt en déduisant le prix d’achat du prix de vente, pour autant qu’il n’ait pas déduit l’impôt préalable grevant le prix d’achat (imposition de la marge). Si le prix d’achat est supérieur au prix de vente, la perte peut être imputée en déduisant la différence du chiffre d’affaires imposable.»

Alinéa 2: «Lorsque des objets d’art, des pièces de collection ou des antiquités sont importés par le revendeur, l’impôt sur les importations acquitté peut être ajouté au prix d’achat.»

Alinéa 3: «Est réputé revendeur quiconque agit pour son propre compte ou pour le compte de tiers sur la base d’un contrat de commission d’achat ou de commission de vente.»

Alinéa 4: «Le Conseil fédéral définit les notions d’objet d’art, de pièce de collection et d’antiquité.»

Alinéa 5: «Si plusieurs objets d’art, pièces de collection ou antiquités sont acquis à un prix global, l’impôt peut être calculé sur la différence entre le prix de vente global et le prix d’achat global. Le Conseil fédéral fixe les conditions.»

Celui qui fait figurer l’impôt dans une facture sans en avoir le droit ou mentionne un taux ou un montant d’impôt trop élevé est redevable de cet impôt, sauf s’il remplit une des conditions suivantes:

a) il corrige sa facture conformément à l’al. 4; ou

b) il établit de manière crédible que la Confédération n’a subi aucun préjudice financier.

Désormais, les assujettis n’auront plus à prouver que la Confédération n’a subi aucun préjudice, il leur suffira de l’établir de manière crédible.

Dans le contexte de la réintroduction de l’imposition de la marge, le législateur a également procédé à des modifications concernant la déduction de l’impôt préalable fictif.

D’une part, l’objet ne devra plus nécessairement être d’occasion; l’impôt préalable fictif pourra aussi grever des biens mobiliers neufs identifiables.22

D’autre part, l’indication selon laquelle l’objet est destiné à être livré à un acquéreur sur le territoire suisse a été supprimée.

Pour les objets soumis à l’imposition de la marge,23 il ne sera plus possible de déduire un impôt préalable fictif.

L’impôt sur les acquisitions fait lui aussi l’objet d’une nouvelle réglementation.

Seront désormais soumises à l’impôt sur les acquisitions:

«a. les prestations de services dont le lieu se situe sur le territoire suisse en vertu de l’art. 8 al. 1, lorsqu’elles sont fournies par des entreprises qui ont leur siège à l’étranger et ne sont pas inscrites au registre des assujettis, à l’exception des prestations de services en matière de télécommunications ou d’informatique fournies à des destinataires non assujettis;24

c. la livraison de biens immobiliers sur le territoire suisse, lorsque cette livraison n’est pas soumise à l’impôt sur les importations et qu’elle est effectuée par une entreprise qui a son siège à l’étranger et n’est pas inscrite au registre des assujettis, exception faite de la mise à disposition de tels biens immobiliers à des fins d’usage ou de jouissance;25

d. la livraison d’électricité transportée par lignes, de gaz transporté par le réseau de distribution de gaz naturel ou de chaleur produite à distance à des assujettis sur le territoire suisse par des entreprises ayant leur siège à l’étranger.»26

L’obligation actuelle d’information écrite du destinataire des prestations de son assujettissement à l’impôt sur les acquisitions pour des livraisons sur le territoire suisse27 sera supprimée dès l’entrée en vigueur de la loi sur la TVA révisée28.

Malgré l’absence de modifications «audacieuses», il vaut la peine de prêter attention aux innovations à venir et il importe d’informer les clients concernés en temps utile. Les changements sont en effet importants en ce qui concerne les entreprises étrangères, les collectivités publiques et l’imposition de la marge.

- Révision de l’ordonnance régissant la taxe sur la valeur ajoutée, rapport explicatif du 21.12.2016

- Art. 3 let. g P-LTVA

- Art. 3 let. h ch. 1 P-LTVA

- Art. 7 al. 2 P-LTVA

- Art. 7 al. 3 let. a P-LTVA

- Art. 7 al. 3 let. b P-LTVA

- Art. 10 al. 1ter P-LTVA

- Art. 10 al. 2 let. a et c P-LTVA

- Art. 10 al. 2 let. b P-LTVA

- Art. 14 al. 1 et 2 P-LTVA

- 100 000 CHF ou 150 000 CHF de prestations imposables

- Par ex. des citoyens et des entreprises, etc.

- Art. 21 al. 2 ch. 21 let. c LTVA

- Art. 21 al. 2 ch. 28 LTVA

- Art. 21 al. 2 ch. 28 P-LTVA

- Art. 15 al. 1 let. c P-LTVA

- Art. 21 al. 2 ch. 30 P-LTVA

- Art. 21 al. 2 ch. 31 P-LTVA

- Art. 25 al. 2 ch. 9bis P-LTVA

- Ch. 205

- Art. 39 P-OTVA

- Art. 28 al. 1 P-LTVA

- Art. 24a P-LTVA

- Art. 45 al. 1 let. a P-LTVA

- Art. 45 al. 1 let. c P-LTVA

- Art. 45 al. 1 let. d P-LTVA

- Art. 45 al. 2 let. b LTVA

- Art. 45 al. 2 let. b P-LTVA