Les règles en vigueur sur la base de la libre circulation des personnes entre la Suisse et l’Union européenne (UE), destinées à la coordination des systèmes d’assurance sociale, mènent, auprès des personnes de conditions indépendante qui exercent leur activité non seulement en Suisse, mais aussi dans l’UE, à des obligations dangereuses, souvent inopinées et coûteuses en termes de cotisations AVS.

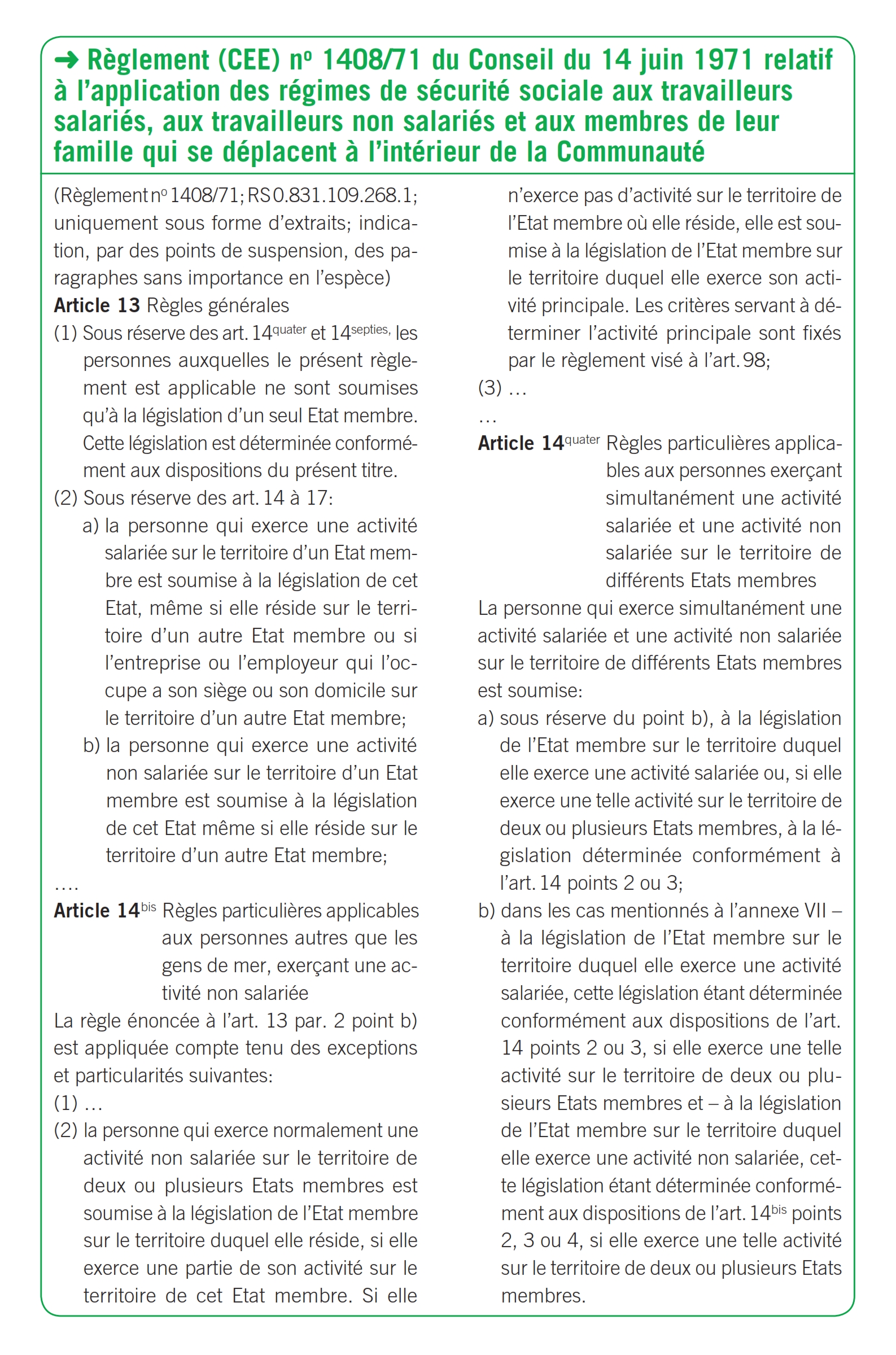

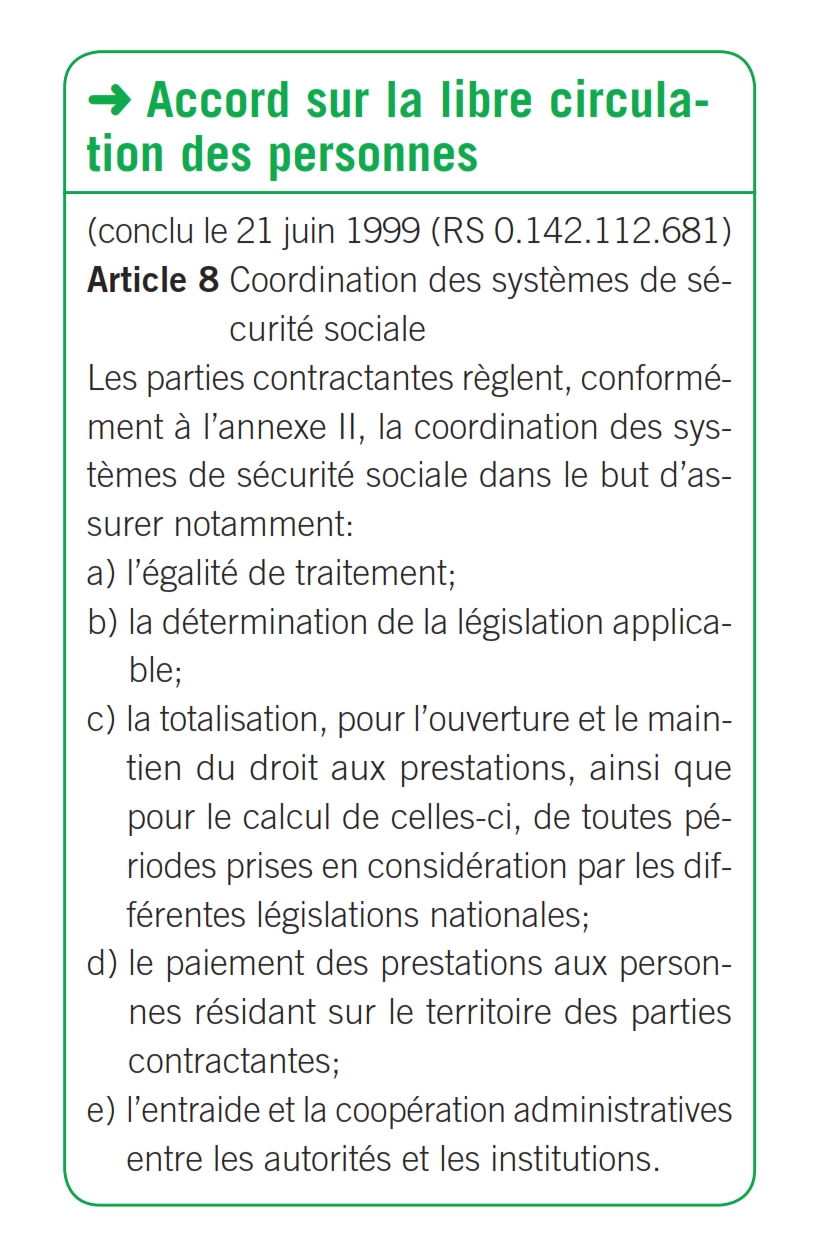

L’Accord sur la libre circulation des personnes (ALCP)1 entre la Suisse et la Communauté européenne (CE) est en vigueur depuis le 1er juin 2002. Outre des allégements graduels en matière de libre circulation des personnes, l’Accord prévoit, entre autres, également une coordination des systèmes d’assurance sociale.2 Les systèmes européens de protection sociale présentent tant de différences que seule une coordination est possible, mais en aucun cas une harmonisation. L’idée initiale de la coordination se fondait sur la réflexion selon laquelle les travailleurs (appelés «travailleurs migrants» lors de l’élaboration du Règlement CE afférent en 1971) ne devraient pas glisser entre les mailles du filet d’assurance sociale en cas de passage d’un Etat à un autre. En même temps, la réglementation devait aussi être praticable. C’est pourquoi une entente a été trouvée de bonne heure sur deux principes: le principe de la soumission à la législation du lieu du travail et celui de l’exclusivité avec assujettissement dans un seul Etat.

Le principe de la soumission à la législation du lieu du travail3 se prête excellemment à la résolution de collisions entre un assujettissement pour cause de domicile dans le pays de résidence et pour cause d’activité lucrative dans le pays de la soumission à la législation du lieu du travail. Le principe d’exclusivité4 empêche qu’une personne soit soumise à plusieurs systèmes en cas de pluralité d’activités dans plusieurs Etats. Théoriquement, cette réflexion est correcte; cependant, du fait que les systèmes d’assurance sociale présentent des aménagements très différents, cette idée n’est pas toujours praticable. L’uniformité a été obtenue au prix d’une bureaucratie relativement importante.5

Depuis 1971, les règles de coordination sont ancrées dans le Règlement CEE n° 1408/716 ainsi que dans le Règlement d’application CEE n° 574/727 et ont été développées continuellement.

Avec l’entrée en vigueur de l’Accord sur la libre circulation des personnes, la Suisse a repris l’intégralité des dispositions européennes en tant que droit applicable dans ses propres lois. Il peut être fait référence, par exemple, à l’art. 153a LAVS, où il est exposé, dans un langage guère compréhensible, que le Règlement CEE n° 1408/71 s’applique par analogie à tous les états de fait régis par la LAVS. Il en va de même dans toutes les autres lois concernées par la coordination.8 Heureusement, le justiciable ne doit pas uniquement comprendre ces règlements très complexes et illisibles; en effet, de manière exemplaire, l’Office fédéral des assurances sociales (OFAS) a transvasé les normes applicables dans les directives afférentes. Les Directives sur l’assujettissement aux assurances AVS et AI (DAA)9 revêtent, à cet égard, une signification essentielle concrète. Le fait que la coordination de l’assujettissement à l’assurance par le droit de l’UE s’effectue toujours sous la forme d’une attribution à un droit national déterminé présente une importance pratique. Les règles dudit droit national définissent ensuite la manière dont l’assurance est mise en œuvre et la façon dont les cotisations doivent être calculées et versées. Par conséquent, si le (seul) droit des assurances sociales compétent est déterminé, par exemple, dans l’Etat de domicile – dans le sens du principe d’exclusivité en cas de pluralité d’activités dans différents pays – ce droit sera applicable à tous les rapports de travail ou de rémunération.10

A cet égard, nous portons notre intérêt sur les personnes de condition indépendante, et ce peu importe que celles-ci se déplacent en tant que personnes exerçant une activité lucrative indépendante en Suisse et dans un autre Etat ou que ce soit sous une forme combinée, par exemple en tant que travailleurs indépendants dans un Etat de l’UE et en tant que personnes salariées en Suisse.

Les Etats européens n’assujettissent pas tous les travailleurs indépendants à l’assurance sociale obligatoire, et les pays connaissant une assurance sociale obligatoire pour les personnes exerçant une activité lucrative indépendante ne soumettent pas tous leur revenu illimité à l’obligation de verser des cotisations. Si une personne est assujettie au droit suisse des assurances sociales, elle devra verser des cotisations au titre de l’AVS, de l’AI et du régime des APG en tant que personne active avec l’intégralité de son revenu, soit comme travailleur, soit comme indépendant.

Partant, si le droit international public attribue par exemple, en cas de concours de rapports de rémunération dans deux Etats ou plus, à la Suisse la compétence en matière de droit des assurances sociales, cela signifie que l’intéressé doit acquitter les cotisations AVS en Suisse sur la totalité du revenu, sans limite, selon le droit suisse. Ainsi, les cotisations AVS des personnes réalisant un revenu élevé deviennent un véritable impôt supplémentaire, parce que les prestations hypothétiques sont assorties d’une limite supérieure et qu’une partie des cotisations versées représentent de pures prestations de solidarité. Cela dérange avant tout lorsque dans l’un des pays concernés les cotisations ne sont pas prélevées ou ne le sont que sur une partie du revenu réalisé.

En septembre 2009, le Tribunal fédéral a eu la chance d’apprécier un cas dans lequel un avocat indépendant depuis de longues années en Suisse a été, en sus, assujetti (ultérieurement) au versement des cotisations sur le revenu d’une étude d’avocats en Allemagne à laquelle il participait.11 La question de droit s’est posée de la manière suivante: A quel droit des assurances sociales une personne de condition indépendante est-elle soumise lorsqu’elle est domiciliée en Suisse, y exerce une activité indépendante et en exerce en même temps une autre en Allemagne? La réponse se trouve à l’art. 14bis par. 2 du Règlement n° 1408/71: «La personne qui exerce normalement une activité non salariée sur le territoire de deux ou plusieurs Etats membres est soumise à la législation de l’Etat membre sur le territoire duquel elle réside, si elle exerce une partie de son activité sur le territoire de cet Etat membre.» Le droit international public a dès lors clairement renvoyé la compétence à la Suisse et cette dernière a la possibilité, selon son droit national, de soumettre également le revenu réalisé en Allemagne à l’obligation de verser des cotisations AVS. Cette règle est peut-être encore généralement compréhensible; dans le cas concret, vu que l’Allemagne ne connaît pas d’assujettissement obligatoire à l’assurance pour les personnes exerçant une activité lucrative indépendante dans son droit national, cette soumission devient en Suisse une véritable charge additionnelle et coûteuse. Le jugement soulève de nombreuses questions, ainsi par exemple celle de savoir si le but de la coordination peut aller jusqu’à créer un nouvel assujettissement par le biais de la «coordination» dans un cas où aucune soumission conformément au droit national ne serait possible. En soi, il n’y a rien à coordonner vis-à-vis de l’Allemagne si l’activité en Allemagne n’est pas assujettie à l’assurance selon la loi du pays. Si, à l’inverse, le même état de fait se présente en Allemagne, c’est-à-dire si l’avocat est domicilié dans ce pays et exerce en Suisse son activité lucrative additionnelle, il serait entièrement libéré de la soumission à l’assurance obligatoire, car l’Etat de domicile, l’Allemagne, serait certes compétent, mais non assujettissant.

Une constellation similaire se présente lors du concours d’une activité lucrative indépendante et d’une activité lucrative salariée. Prenons, par exemple, un avocat allemand qui exerce encore une activité d’administrateur en Suisse. L’activité de membre du conseil d’administration est incontestablement considérée, en Suisse, comme salariée. Ainsi, nous nous posons la question suivante: Où une personne de condition indépendante domiciliée en Allemagne est-elle assujettie à l’assurance sociale si elle exerce une activité salariée en Suisse? A nouveau, nous trouvons la réponse dans le Règlement n° 1408/71, à l’art. 14c point a. Ledit avocat est soumis (exclusivement) à la législation suisse, car l’activité salariée définit la compétence en matière d’assurance sociale, et ce indépendamment de l’étendue et indépendamment du domicile. Les conséquences peuvent être graves. L’avocat est assujetti à l’AVS suisse avec tout son revenu réalisé en Allemagne et résultant de l’activité indépendante, bien qu’il ne soit pas soumis à l’assurance obligatoire en Allemagne!

Cette thématique devient encore plus brisante si l’on conçoit qu’en Allemagne un associé dominant, qui détient donc plus de 50% d’une Sàrl, est réputé indépendant et que son revenu d’associé est considéré comme revenu provenant d’une activité indépendante.

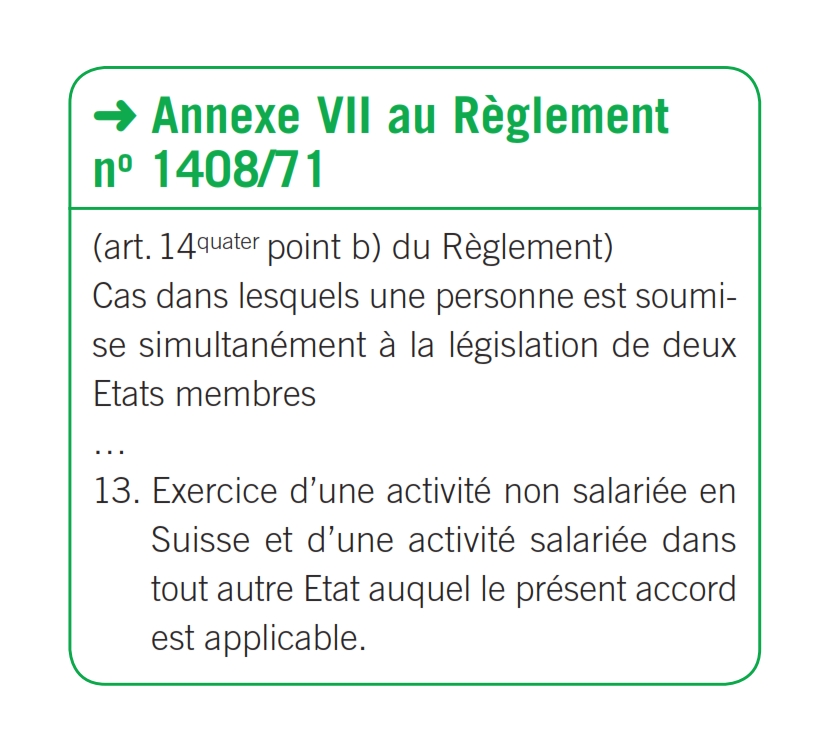

A l’inverse, si un indépendant suisse réalise un salaire dans une mesure modeste en Allemagne, les conséquences ne seraient pas les mêmes. Pour cette hypothèse, il a en effet été retenu, dans les négociations relatives à l’ALCP, que la compétence est exceptionnellement partagée. D’après l’art. 14quater point b du règlement n° 1408/71, il existe des cas dans lesquels le principe ne doit pas s’appliquer. Dans l’annexe VII, il est relevé, au point 13, qu’en cas d’activité indépendante en Suisse et d’activité salariée en Allemagne chaque Etat est compétent, selon son droit, pour l’activité lucrative exercée dans son pays. Dans cette hypothèse également, la Suisse pourra donc imposer le revenu résultant de l’activité indépendante.12

Il va de soi que l’on peut, dans ce cas aussi, formuler des doutes de nature constitutionnelle et se poser la question de savoir si ces impacts, réellement dramatiques dans certaines situations, étaient effectivement voulus par le législateur et si une telle application répond encore au principe de l’interprétation conforme à la constitution du droit international public. Dans la réalité, il faut simplement vivre avec cette conséquence et, le cas échéant, planifier différemment.

La pratique décrite ci-dessus serait encore acceptable si de telles questions de statut étaient uniquement réglées pro futuro, c’est-à-dire pour l’avenir à compter du moment de la constatation. Sur la base de l’art. 53 al. 2 de la loi sur la partie générale du droit des assurances sociales (LPGA), le droit de l’AVS et la jurisprudence du Tribunal fédéral procèdent de ce que dans les normes applicables aux cotisations AVS il est également possible de revenir ultérieurement sur des décisions déjà exécutoires lorsque l’administration réapprécie un état de fait remontant à plusieurs années.13 Dans la pratique, cela signifie que tous ces cas se trouvent en permanence sous le couperet d’une reconsidération. En cas de découverte de tels états de fait, la caisse de compensation opérerait sans pitié une reconsidération rétroactive sur cinq ans.

Il ne reste dès lors qu’à recommander aux conseillers de faire preuve de la plus grande diligence et de clarifier au préalable les risques avec précision.

- Accord entre la Confédération suisse, d’une part, et la Communauté européenne et ses Etats membres, d’autre part, sur la libre circulation des personnes (avec annexes, protocoles et acte final); RS 0.142.112.681.

- Cf. art. 8 ALCP (voir encadré).

- Cf. art. 13 par. 2 du Règlement n° 1408/71 (voir encadré).

- Cf. art. 13 par. 1 du Règlement n° 1408/71 (voir encadré).

- Cf. à ce propos, dans la récente publication de l’Office fédéral des assurances sociales, Sécurité sociale, CHSS, 1/2010 (http://www.bsv.admin.ch/dokumenta tion/publikationen/00096/02756/02774/index.html?lang=fr), les articles de fond traitant de la sécurité sociale transfrontalière, dans lesquels les représentants des milieux économiques, tant employeurs que travailleurs, déplorent – tout en reconnaissant les aspects positifs – les obstacles bureaucratiques et la pesanteur, ainsi par exemple Stefan Albrecht, loc. cit., p. 62 s.; Colette Nova, loc. cit., p. 70 s.

- Règlement (CEE) n° 1408/71 (RS 0.831.109.268.1) (voir encadré).

- Règlement (CEE) n° 574/72 (RS 0.831.109.268.11).

- Sont coordonnés, outre l’AVS, l’AI, le régime des APG, l’assurance-maladie et l’assurance-accidents, le régime obligatoire de la prévoyance professionnelle, tous les systèmes du régime des allocations familiales ainsi que l’assurance-chômage.

- A l’instar de toutes les autres directives, les DAA peuvent être consultées sur le site de l’OFAS consacré à l’application, sous www.bsv.admin.ch/vollzug > AVS > Données de base > Directives cotisations.

- Cf. art. 14quinquies du Règlement n° 1408/71.

- Jugement du Tribunal fédéral du 2 septembre 2009, 9C_33/2009.

- Dans l’optique suisse, les mobiles de cette règle d’exception sont manifestes: En l’absence d’une telle norme, de nombreux indépendants rechercheraient en Allemagne un revenu accessoire modique, lequel mènerait à une libération en Suisse (et ce indépendamment du domicile!).

- Cf. jugement du Tribunal fédéral du 2 septembre 2009, 9C_33/2009, consid. 2.