L’article qui suit donne une vue d’ensemble sur les conventions d’actionnaires (appelées également «contrats d’associés» ou «contrats de pool»), lesquelles ne sont pas régies par la loi, mais sont répandus dans la pratique. Revêtent, à cet égard, une importance centrale les règles relatives aux restrictions du droit de disposition ainsi qu’à l’organisation. Les engagements en termes de droits de vote, qui peuvent aussi être inclus dans les conventions d’actionnaires, ne sont pas traités spécifiquement dans l’article, lequel se focalise par conséquent sur les PME. Une liste de contrôle, des exemples issus de la pratique ainsi qu’un excursus fiscal portant sur les modèles de participation des collaborateurs établissent en outre un renvoi utile à l’activité de conseil.

La diversité des contenus possibles des contrats ainsi que des règles applicables entre actionnaires ne permet que difficilement de donner une définition générale de la notion de convention d’actionnaires. Cependant, toutes les conventions d’actionnaires ont en commun le fait qu’elles représentent des conventions contractuelles (en la forme écrite) entre deux parties ou plus qui, usuellement, sont des actionnaires. A cet égard, les parties contractantes règlent des droits et des obligations qui sont en relation avec leurs droits d’actionnaires. Les conventions d’actionnaires peuvent concerner l’ensemble des actionnaires d’une société ou seulement une partie d’entre eux. Dans le secteur des PME, la convention d’actionnaires touche, la plupart du temps, la totalité des actionnaires (membres de la famille, partenaires actionnaires, collaborateurs actionnaires).

Dans le cadre de l’autonomie contractuelle, il est possible de conclure des conventions d’actionnaires les plus diverses. Les règles contractuelles sont aménagées de façon très individuelle et en fonction des différentes situations. Ainsi, dans une société ne comportant que deux partenaires, il se présente d’autres intérêts de la part des actionnaires individuels que dans une entreprise familiale. De même, un actionnaire majoritaire poursuit d’autres intérêts qu’un actionnaire minoritaire: Comment, par exemple, l’actionnaire majoritaire peut-il forcer l’actionnaire minoritaire à vendre ses actions? L’actionnaire minoritaire veut-il occuper un siège au sein du conseil d’administration? De quelle manière est-il possible d’empêcher, par contrat, la vente et, partant, le transfert des actions à des non-actionnaires?

La convention d’actionnaires n’est pas soumise à une forme légale déterminée et peut donc être convenue sans forme et donc aussi oralement – ce qui n’est toutefois pas recommandé pour des motifs de preuve. Les conventions d’actionnaires sont dès lors conclues en la forme écrite. Suivant la réglementation contractuelle, les conventions d’actionnaires doivent être passées sous la forme d’un acte authentique, ce notamment lorsque les normes présentent des composantes successorales et qu’il faut choisir une forme de disposition relevant du droit des successions.

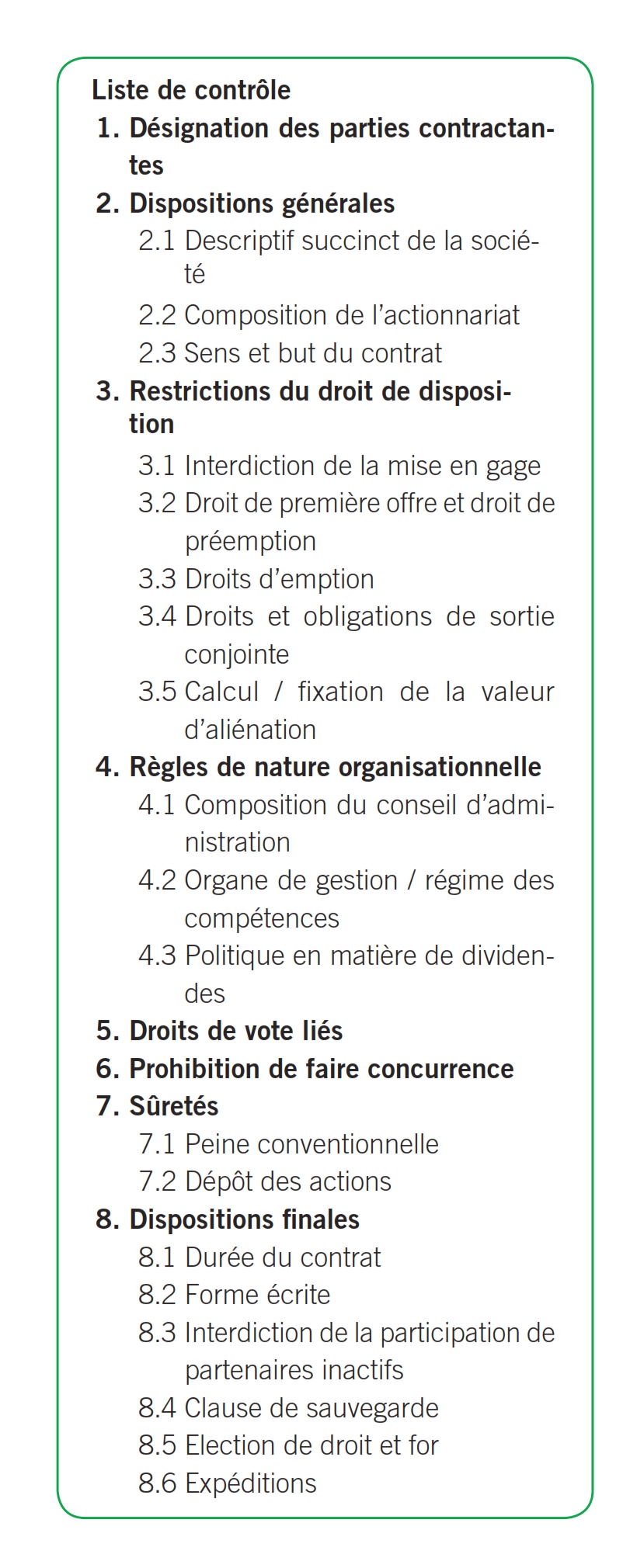

Il y a lieu d’exposer ci-après les contenus essentiels des règles applicables à la convention d’actionnaires, une attention particulière étant portée sur les PME.

Dans le cadre des normes générales, il convient de représenter la société et les rapports de participation des actionnaires ainsi que de démontrer le sens et le but de la convention d’actionnaires, tels que la préservation de l’entreprise familiale, la prévention du transfert des actions à des tiers ou l’aménagement de la succession dans l’entreprise. Ces descriptions peuvent être utiles pour l’interprétation du contrat.

Les restrictions du droit de disposition doivent prévenir le transfert d’actions à des non-actionnaires par le biais d’éventuelles restrictions statutaires de disposition (limitations de transfert). A cet égard, les parties peuvent contrôler le cercle des actionnaires et/ou empêcher que des actions soient transmises à des tiers que l’on ne veut pas avoir comme actionnaires.

Dans le cadre de droits de première offre, les parties s’engagent, en cas d’intentions de vente, à offrir l’achat de leurs actions d’abord aux autres partenaires contractuels. En cas de pluralité de parties contractantes, celles-ci conviennent que l’offre et, partant, la possibilité de reprise devra avoir lieu dans les limites des rapports de participation actuels. Il est concevable que le droit de première offre soit convenu également d’abord en faveur de certains actionnaires ou groupes d’actionnaires (par exemple, actionnaires dans le cercle de la famille).

Les droits de préemption convenus sont appliqués lorsque les actions ont déjà été vendues et que les parties à la convention d’actionnaires légitimées à la préemption ont le droit de reprendre les actions vendues. Dans la pratique, le droit de préemption peut être invoqué également en cas d’absence d’exercice du droit de première offre. Le prix de reprise correspond, à cet égard, au prix de vente ou s’aligne sur la convention contractuelle dans la convention d’actionnaires (cf. ci-après sous point 5). En règle générale, les droits de préemption sont convenus en sus des droits de première offre et doivent pouvoir être exercés aussi en cas de non-exercice des droits de première offre. Par conséquent, les autres actionnaires peuvent faire obstacle à une vente d’actions à un nouvel actionnaire hostile.

Le troisième genre de restrictions typiques du droit de disposition est représenté par les droits d’emption. Dans ce cas, les parties conviennent des droits de reprise qui interviennent lors de la survenance de cas impliquant un droit d’emption. La faillite ou la saisie d’une partie, la fin du rapport d’emploi ou le transfert d’actions à la suite d’un partage relevant du régime matrimonial ou du droit des successions représentent, par exemple, de tels cas de droit d’emption. De même, les parties peuvent convenir, dans le cadre d’«options de vente et d’achat», d’autres droits d’emption et de reprise. Ainsi, il est possible d’accorder à un actionnaire, en vue d’une succession dans l’entreprise, des droits d’emption échelonnés dans le temps ou aussi des obligations d’achat. L’ayant cause doit pouvoir reprendre les actions dans une période de temps fixée; l’entrepreneur a non seulement l’obligation de remettre ses actions, mais en a aussi la faculté.

Il est fréquent que des droits ou des obligations de sortie conjointe soient également convenus dans les rapports entre actionnaires majoritaires et minoritaires. Pour que l’actionnaire majoritaire puisse vendre ses actions à un tiers, l’acheteur exigera, la plupart du temps, qu’il soit en mesure de reprendre l’ensemble des actions de la société. Les obligations de sortie conjointe obligent l’actionnaire minoritaire à une vente conjointe au cas où il ne veut pas reprendre lui-même les actions. En l’absence de telles obligations de sortie conjointe, une éventuelle vente de la participation majoritaire n’entrerait que difficilement, voire pas du tout en considération. En même temps, l’actionnaire minoritaire doit aussi avoir le droit de procéder à une vente conjointe de ses actions à un acheteur potentiel de l’actionnaire majoritaire. Celui-ci sera donc obligé (indirectement) de reprendre toutes les actions.

Afin qu’aucune discussion sur le prix ne surgisse entre les parties contractantes à l’occasion de reprises d’actions ultérieures, il est recommandé de fixer le prix de reprise et/ou son mode de calcul dans la convention d’actionnaires. A cet égard, trois possibilités entrent en principe en ligne de compte:

Les parties fixent une valeur chiffrée. Vu que la valeur de la société et, partant, des actions peut changer rapidement, cette variante n’est recommandée que dans des cas exceptionnels et pour une durée limitée.

Les actions sont appréciées selon le mode de calcul convenu (méthode de calcul / évaluation de l’entreprise). Dans le cas d’une société existante, il est recommandé, à des fins d’illustration, d’effectuer un calcul à titre de modèle lors de la conclusion de la convention d’actionnaires et de l’annexer en appendice à la convention d’actionnaires.

Dans cette variante, les parties stipulent uniquement qu’au moment de la reprise l’entreprise et, par conséquent, les actions sont évaluées par un tiers. Celui-ci (par exemple, une société fiduciaire) devra être désigné dans la convention d’actionnaires et déterminera alors la valeur de l’entreprise à l’aide d’une méthode de calcul reconnue qui lui paraît la plus appropriée pour cette société.

Sous cette rubrique, les parties contractantes conviennent des diverses normes liées à l’organisation, telles que le conseil d’administration ou la politique en matière de dividendes. De telles réglementations sont en même temps des restrictions du droit de vote, car les parties contractantes doivent exercer leur droit de vote dans l’assemblée générale conformément aux normes contractuelles. Les règles d’ordre organisationnel revêtent un grand intérêt avant tout pour les actionnaires minoritaires. En l’absence de telles normes, ceux-ci ne peuvent pas siéger au sein du conseil d’administration et n’ont aucune influence sur la politique en matière de dividendes. En ce qui concerne cette dernière, il est possible, par exemple, de convenir une distribution minimale.

Les moyens de sûreté, tels que peine conventionnelle ou dépôt des actions, sont destinés à imposer les dispositions contractuelles. La peine conventionnelle est due au cas où une partie viole des dispositions contractuelles, telles que les restrictions du droit de disposition ou du droit de vote. A cet égard, il n’est pas nécessaire de prouver un dommage. Le dépôt de l’action sert à assurer les restrictions du droit de disposition. Les actions documentées sont déposées auprès d’un tiers (par exemple, une banque ou une société fiduciaire) et ne peuvent être remises qu’avec le consentement des parties contractantes.

Dans les dispositions finales sont stipulées les clauses contractuelles générales typiques, telles que la forme écrite, la nullité partielle (clause dite «de sauvegarde»), l’élection de droit et la clause de for, mais aussi la durée de la convention d’actionnaires.

Les cas d’application sont nombreux et tributaires des besoins des actionnaires et des circonstances. Quelques états de fait typiques figurent ci-après, lesquels entraînent – en sus des réglementations usuelles des restrictions du droit de disposition (droits de première offre, de préemption et d’emption) – un besoin d’agir additionnel:

- Droits de l’actionnaire minoritaire (par exemple, siège au sein du conseil d’administration)

- Obligation et droit de sortie conjointe de l’actionnaire minoritaire

- Politique en matière de dividendes

- Droits et obligations de réméré

- Détermination de la valeur de reprise (notamment lorsque les collaborateurs ont obtenu les actions au-dessous de la valeur vénale)

- Transfert d’actions aux descendants

- Droits et obligations de reprise échelonnés dans le temps

- Réglementation des situations de pat

- Compétences

Les propriétaires d’entreprises familiales ne trouvent souvent pas de successeurs adéquats au sein de la propre famille. Il n’est toutefois pas rare que des collaborateurs travaillent depuis de longues années en tant que cadres pour l’entreprise et soient très importants pour la pérennité de l’entreprise. Vu qu’en règle générale l’entrepreneur accorde aussi une très grande importance à la poursuite de l’œuvre de sa vie – souvent encore plus qu’aux aspects financiers – il faut que des collaborateurs clés puissent se lier à long terme à la société, fréquemment même avec l’option de pouvoir reprendre celle-ci dans son intégralité à une date ultérieure.

Pour atteindre cet objectif, il est possible de recourir à des modèles de participation des collaborateurs faits sur mesure pour les cas d’espèce. En règle générale, une participation directe des collaborateurs aux actions est appropriée pour les entreprises de taille moyenne ou aux parts sociales de la société dans le cas d’une Sàrl, ce qui est susceptible de générer une motivation supplémentaire auprès des ayants droit.

Dans la pratique, la démarche concrète peut se présenter comme suit:

1re étape: La société (employeur) achète de propres actions de l’actuel actionnaire.

2e étape: La société revend les actions à des collaborateurs choisis.

Dans de tels cas, la remise des droits de participation à des collaborateurs a souvent lieu à un prix préférentiel, mais est pourvue en contrepartie d’un délai de blocage de l’aliénation. En outre, la remise d’actions de collaborateurs est assortie d’obligations de restitution lorsque des événements déterminés surviennent pendant la durée du délai de blocage. Ces événements peuvent être, par exemple, la caducité du statut de collaborateur ou le décès du collaborateur actionnaire.

Ce mode de procéder représente un instrument adéquat non seulement du point de vue du lien avec le collaborateur et de la réglementation en matière de succession, mais entraîne aussi – en quelque sorte à titre d’effet accessoire attrayant – des avantages importants au plan du droit fiscal.

A ce jour, il n’existe aucune réglementation légale explicite relative à l’imposition de tels modèles de participation. Dans le contexte des discussions en cours sur les versements élevés de bonus, cette thématique connaît cependant un regain d’actualité.

La plupart des cantons s’orientent dès lors sur la circulaire no. 5 de l’Administration fédérale des contributions, du 30 avril 1997, concernant l’imposition des actions et options de collaborateurs. D’après celle-ci, l’imposition d’actions bloquées de collaborateurs intervient déjà lors de l’attribution. Lors de l’imposition, le délai de blocage de l’aliénation est toutefois pris en considération au moyen d’un abattement annuel calculé sur la valeur vénale. L’abattement maximum possible s’élève, avec un délai de blocage de 10 ans, à 44,161%. Aucune cotisation d’assurance sociale, ni impôt sur le revenu ne doivent être payés sur cet abattement. De plus, l’employeur peut comptabiliser la «perte en capital» résultant de la réaliénation des droits de participation en tant que charges de personnel déductibles.

Exemple

Si la valeur vénale d’une action se monte à 10 000 francs au moment de la remise au collaborateur, l’employeur peut vendre cette action, grevée d’un délai de blocage de l’aliénation de 10 ans, au prix de 5839 francs au collaborateur sans que des cotisations sociales ou des impôts sur le revenu doivent être acquittés pour l’abattement accordé.

Avant la mise en œuvre d’un tel modèle de participation il est cependant impératif de requérir de l’autorité fiscale compétente un préavis obligatoire (notamment en ce qui concerne la valeur vénale des droits de participation).

Afin de prévenir une extension incontrôlée de l’actionnariat également pour la période consécutive au modèle de participation des collaborateurs, une convention d’actionnaires – à laquelle adhèrent tous les actionnaires (notamment aussi les nouveaux collaborateurs actionnaires) – est régulièrement mise sur pied lors du lancement du modèle de participation.