La norme suisse pour le contrôle qualité NCQ 1 est entrée en vigueur le 1er janvier 2015. Dans ce contexte, l’autorité fédérale de surveillance en matière de révision (ASR), dans sa circulaire 1/2014, a déclaré applicables et obligatoires la norme de qualité 1 (NCQ 1) et la norme d’audit suisse NAS 220 pour le contrôle ordinaire, le contrôle des comptes d’institutions de prévoyance et tous les contrôles spéciaux prévus par la loi (par exemple les contrôles en cas de fondation ou d’augmentation du capital). Les sociétés de révision qui n’exécutent que des contrôles restreints en plus de contrôles spéciaux bénéficient d’un délai transitoire qui court jusqu’au 1er septembre 2016. Pour les membres d’EXPERTsuisse, la mise en œuvre de la nouvelle NAS 1 sera également obligatoire à partir du 1er septembre 2016 pour les entreprises qui n’exécutent que des contrôles restreints.

Pour recevoir de l’autorité fédérale de surveillance en matière de révision (ASR) l’agrément nécessaire pour fournir des prestations en tant que réviseur ou d’expert-réviseur, la loi sur la surveillance de la révision (LSR) exige, entre autres, que la structure de direction de la société de révision garantisse une supervision suffisante de l’exécution des différents mandats (art. 6 al. 1 lit. d LSR). L’art. 9 al. 1 de l’ordonnance sur la surveillance de la révision (OSRev) concrétise cette disposition de la manière suivante:

«Une entreprise de révision a une structure de direction garantissant une supervision suffisante de l’exécution des différents mandats si

a. elle dispose d’un système d’assurance-qualité interne et que

b. l’adéquation et l’efficacité des principes et des mesures d’assurance-qualité font l’objet d’une supervision.»

La nouvelle NCR 2015 ne permet aux sociétés de révision de n’exécuter des contrôles restreints que si elles disposent d’un système d’assurance-qualité mis en œuvre. La mise en œuvre concrète du système d’assurance-qualité est de la responsabilité de la société de révision. Lors de la mise en place de ce système, il convient de tenir compte des spécificités de chaque cas particulier ainsi que de la complexité correspondante du client de révision dont on exécute le mandat.

En bref: quiconque désire fournir des prestations de révision légales doit – indépendamment du mode d’agrément auprès de l’ASR – disposer d’un système d’assurance-qualité interne.

Bien que le délai transitoire pour la mise en œuvre de la NCQ 1 dans le cas des sociétés de révision qui exécutent simultanément des contrôles restreints et des contrôles spéciaux semble encore se situer dans un avenir très lointain, les sociétés de révision concernées feraient bien de régler ce problème aussi rapidement que possible.

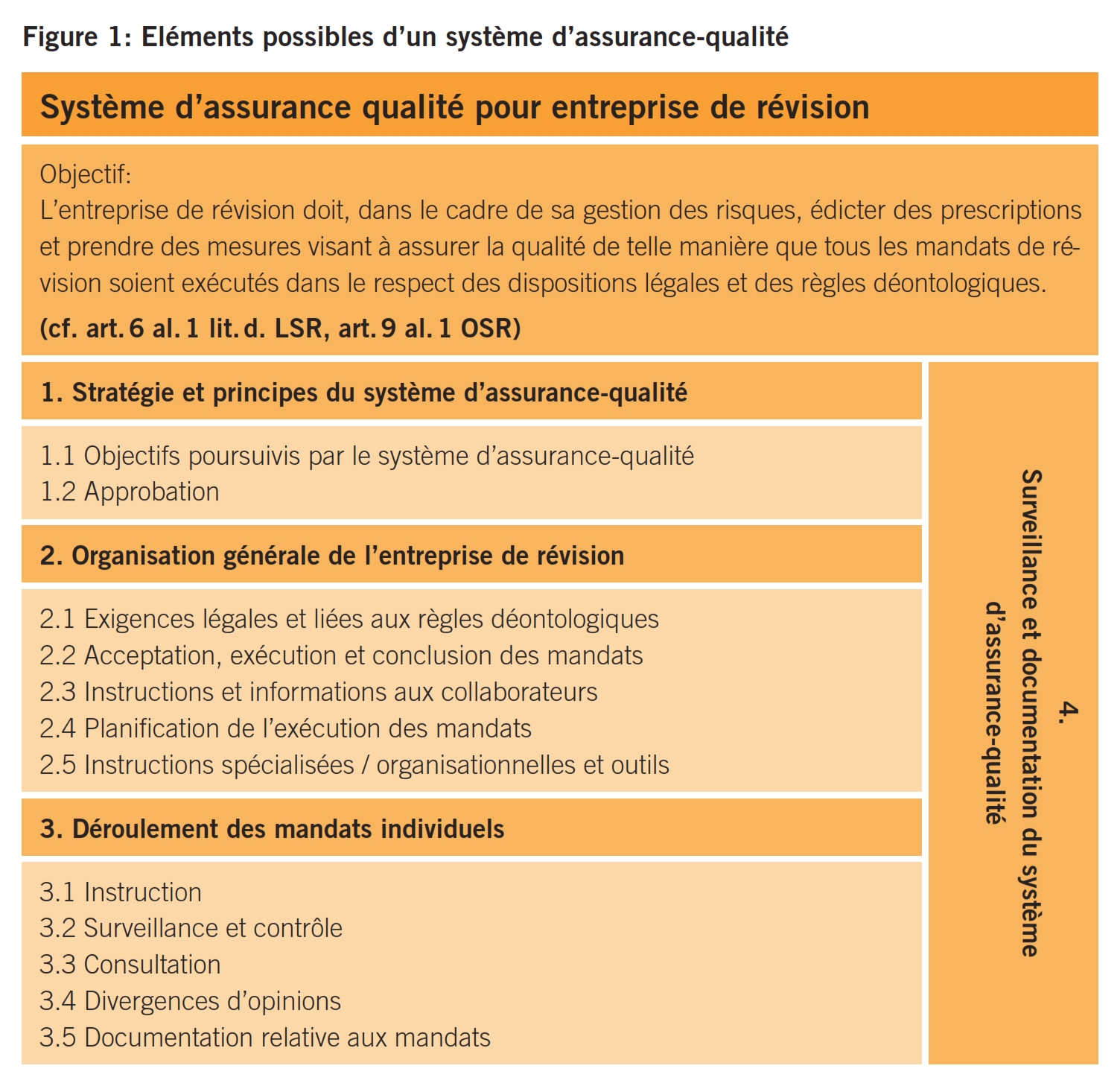

Un système d’assurance-qualité est toujours judicieux car il permet à une entreprise de satisfaire ses clients par une qualité constante, respectivement améliorée, de ses prestations de révision. La figure 1 présente les éléments possibles d’un tel système d’assurance-qualité. L’introduction d’un système d’AQ offre divers avantages pour une société de révision. Il permet par exemple de simplifier les processus et d’éviter les doublons. Grâce à un taux d’erreurs réduit, il sera possible de diminuer les coûts liés aux erreurs. La minimisation des risques et la sécurité du droit en cas de dommage constituent autant d’arguments supplémentaires en faveur d’un système d’assurance-qualité.

L’ampleur de la réduction de coûts dépend de la situation prévalant avant l’introduction du SAQ, du degré de mise en œuvre de la réflexion relative à la qualité et des potentiels d’amélioration réalisés.

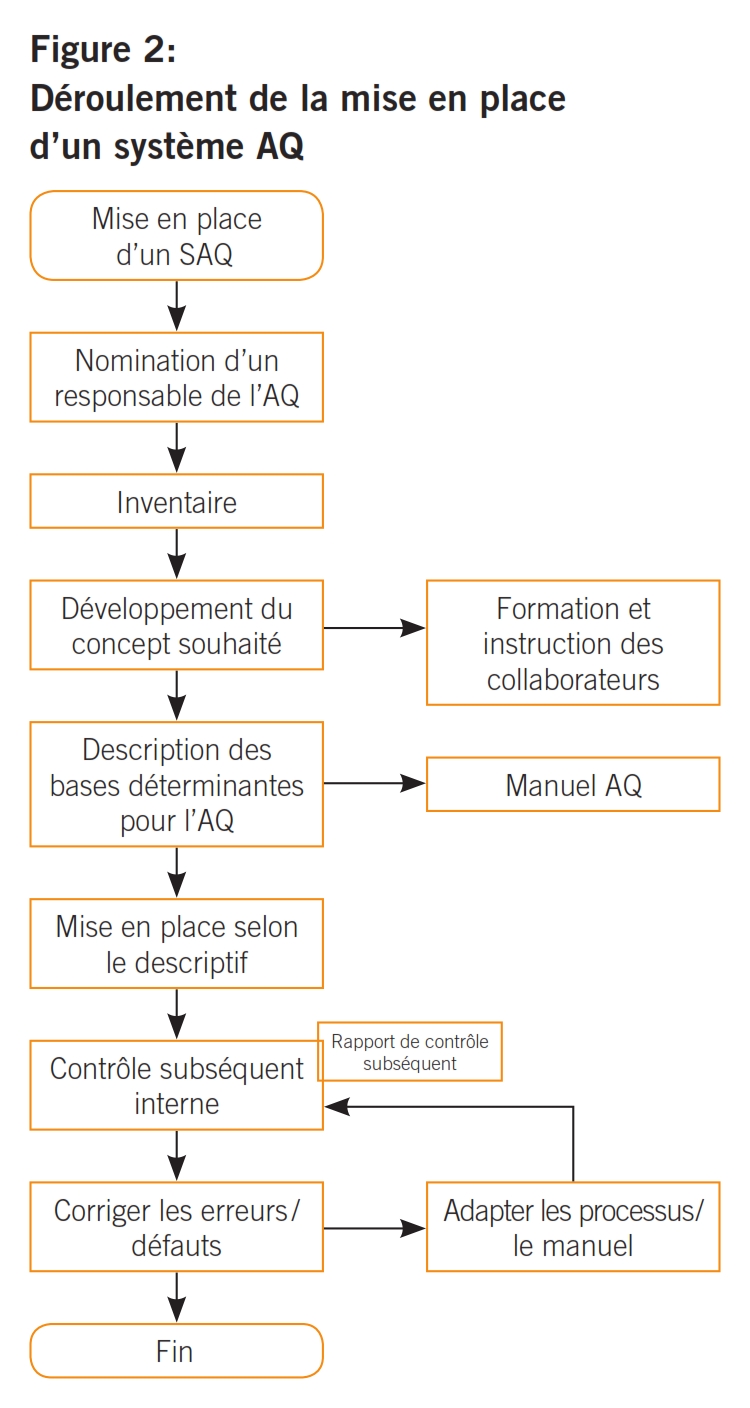

La décision de la direction, respectivement du conseil d’administration de mettre en place un système d’assurance-qualité (système AQ) intégrant tous les collaborateurs se situe tout au début de la procédure de mise en place. De plus, il convient de réaliser au début de cette procédure des améliorations simples qui peuvent être réalisées rapidement. Cela est important pour convaincre les collaborateurs de l’utilité de ce projet car, pour commencer, ces derniers adopteront une attitude neutre et distante face au système d’AQ.

La procédure «Mise en place d’un système d’AQ» est représentée sur la figure 2 sous forme d’un ordinogramme.

Dans le cadre de l’inventaire, il faut tout d’abord répondre à diverses questions: dans quel but le système d’assurance-qualité est-il mis en place? Quelle politique de qualité poursuit-on et avec quels objectifs en terme de qualité? Les moyens matériels et le personnel nécessaires à la mise en œuvre de la politique de qualité sont-ils disponibles?

Dans le cadre de l’inventaire, toutes les exigences existantes en terme de qualité sont identifiées et évaluées. Dans certaines circonstances, il peut être judicieux de faire intervenir des conseillers externes et de rechercher des informations en matière de possibilités de soutien. La société Swiss Quality & Peer Review AG par exemple propose son soutien dans le domaine de l’assurance-qualité pour le contrôle restreint et les contrôles spéciaux.

Au terme de l’inventaire, il y a lieu d’établir le concept souhaité. La politique d’affaires poursuivie par la direction est formulée avec des objectifs de qualité. L’on définira le type de documentation, le cas échéant l’établissement d’instructions de travail et relatives aux procédures. Finalement, on terminera par établir un échéancier relatif à la mise en œuvre du concept souhaité.

Il n’est certainement pas nécessaire que chaque collaborateur devienne un expert en assurance-qualité. Cependant, il est indispensable de prévoir au sein de l’entreprise que les collaborateurs aient été sensibilisés à ce propos. Seul un collaborateur qui sait pourquoi et à quelle fin il doit faire certaines choses qu’il ne devait pas faire auparavant, modifiera son comportement en conséquence sans qu’il ne soit nécessaire de le mettre sans cesse sous pression et de le contrôler. Si un collaborateur comprend de quoi il est question et quels sont les tenants et aboutissants de la situation, il est possible d’accroître sa motivation à collaborer activement. Pour tenir compte des différents besoins d’information et des différentes nécessités au sein de l’entreprise, il est recommandé de proposer également des cours de formation internes ou externes sur le thème de l’assurance qualité.

Il convient de décrire toutes les bases importantes pour la qualité ainsi que les mesures devant être prises en conséquence. Le but de cette mise par écrit est la standardisation des processus et la définition des responsabilités ainsi qu’une formation simplifiée des nouveaux collaborateurs.

Un manuel d’assurance-qualité spécialement adapté à l’entreprise (manuel AQ) doit obligatoirement être rédigé et mis à la disposition des collaborateurs.

L’introduction et le contrôle du système AQ se font en règle générale par étapes. Le contrôle subséquent interne qui devrait avoir lieu au moins une fois par année sert à s’assurer que les prescriptions qualitatives sont respectées et à identifier des potentiels d’amélioration ainsi que d’éventuels défauts.

Dans de petites sociétés de révision, le réviseur procède lui-même aux travaux de révision, que ce soit dans leur totalité ou pour la majeure partie d’entre elles. De ce fait, il rédige également les documents de travail nécessaires et contrôle éventuellement les documents de travail de ses collaborateurs. Du point de vue de l’AQ, le réviseur contrôle donc son propre travail et ne respecte ainsi pas le principe des quatre yeux. C’est la raison pour laquelle il conviendrait d’envisager la possibilité d’un contrôle par des pairs (Peer Review) en guise de contrôle subséquent interne.

Les professionnels chargés du contrôle ne doivent avoir participé ni au traitement du dossier de révision, ni au processus d’assurance-qualité accompagnant le mandat. De plus, le contrôleur («Reviewer») doit au moins être au bénéfice d’une formation professionnelle identique ou d’un agrément équivalent auprès de l’autorité de surveillance de la révision tel que «réviseur surveillé».

Si des écarts entre le descriptif et la mise en œuvre ont été identifiés, il faut adapter les descriptifs ou alors former les collaborateurs en conséquence. Il conviendra de contrôler à nouveau le respect des prescriptions AQ dans un nouveau contrôle subséquent interne (au plus tard lors du prochain contrôle subséquent annuel).

L’introduction du système AQ est ainsi terminée. Comme l’entreprise devrait, d’une part, s’efforcer d’améliorer en permanence ses prestations de services mais qu’elle est soumise d’autre part à des modifications d’ordre social, professionnel et légal, il faut adapter le système AQ en permanence aux nouvelles conditions.

Le système AQ est un système flexible qui doit être adapté régulièrement aux exigences qui se modifient sans cesse (lois, pratique professionnelle par exemple). C’est pourquoi une amélioration continuelle du système AQ et de ses procédures est inévitable. En relation avec les exigences se modifiant sans cesse, il convient également de contrôler en permanence la politique de qualité ainsi que les objectifs liés à la politique de qualité.

Le contrôle subséquent interne constitue dès lors un outil très utile pour une amélioration constante de la qualité. Grâce au rapport de contrôle rédigé au terme du contrôle subséquent interne, le management peut tirer des conclusions révélatrices quant à la situation en matière de qualité et prendre des mesures d’amélioration correspondantes.

En règle générale, l’expérience montre qu’il faut compter une année pour la mise en place d’un système AQ. Les petites entreprises peuvent compter avec une durée nettement plus réduite pour la mise en œuvre, étant donné que l’ampleur des processus à décrire et de la documentation est nettement plus réduite.

Il n’est pas possible de donner des chiffres généraux relatifs aux coûts liés à la mise en place d’un système AQ. Il faut distinguer les coûts internes (temps de travail nécessaire à la mise en place du système AQ) des coûts externes (par exemple les coûts pour conseils ou la Peer Review).

Le maintien du système AQ générera, lui aussi, des coûts. Les coûts internes sont principalement constitués du temps nécessaire à la mise à jour de la documentation et à l’organisation d’audits internes. Les coûts externes sont générés par le recours à du savoir-faire externe et à un contrôle par des pairs (en règle générale une fois par an) pour les petites entreprises de révision.

Le recours à des modèles réduit considérablement les charges nécessaires (coûts et temps).

- Logiciel de contrôle

Le recours à un logiciel de contrôle constituerait une excellente alternative aux documentations de contrôle souvent réalisées sur Excel. Entre-temps, il existe divers fournisseurs de tels logiciels sur le marché. FIDUCIAIRE|SUISSE met à la disposition des entreprises intéressées une liste de références sur son site web (www.fiduciairesuisse.ch). Lors du choix d’un outil adéquat, il convient de veiller non seulement au rapport prix / prestations et à la facilité d’utilisation mais aussi et surtout de s’assurer qu’il est possible de documenter tous les niveaux du contrôle (évaluation des risques et définition de la limite d’essentialité, planification du contrôle, actes de contrôle et documentation, rapport).

- Le manuel de l’assurance-qualité (manuel AQ)

Un manuel AQ doit non seulement être établi pour l’obtention du premier agrément, respectivement d’un nouvel agrément auprès de l’autorité de surveillance de la révision mais il doit en outre être considéré comme un document central pour la documentation du système d’assurance-qualité. Il s’agit du document le plus important de l’AQ et définit non seulement les éléments les plus divers mais se réfère en outre à des documents externes (par exemple des instructions, des listes de contrôle). Le manuel AQ et les documents qui s’y rapportent revêtent un caractère d’instruction et permettent de clarifier des procédures et des instructions au sein d’une entreprise. L’adaptation concrète de modèles de manuels à une entreprise de révision particulière doit cependant se faire obligatoirement. Dans ce cas de figure, il faut toujours prendre en compte tant la taille de l’entreprise que la complexité des mandats traités.

- Sous-traitance du contrôle subséquent interne

Dans de petites sociétés de révision, le réviseur procède lui-même aux travaux de révision, que ce soit dans leur totalité ou pour la majeure partie d’entre elles. De ce fait, il rédige également les documents de travail nécessaires et contrôle éventuellement les documents de travail de ses collaborateurs. Du point de vue de l’AQ, le réviseur contrôle donc son propre travail et ne respecte ainsi pas le principe des quatre yeux. Afin d’éviter de manière adéquate une telle situation de contrôle de son propre travail, la sous-traitance du contrôle subséquent interne constitue une option très intéressante.

- Formation continue professionnelle

Une formation continue correspondante permet aux responsables de la qualité au sein de l’entreprise de se tenir en permanence au fait des modifications les plus récentes dans le domaine de l’assurance-qualité. La participation à des cours correspondants est reconnue comme formation continue dans le cadre de l’engagement à la formation continue de FIDUCIAIRE|SUISSE et d’autres organisations professionnelles.

- Conseils

Normalement, les PME de révision n’emploient que peu, voire aucun spécialiste (par exemple des spécialistes fiscaux, des juristes). Pour des questions délicates, le recours à des conseillers externes peut donc se révéler judicieux. Une bonne planification, des objectifs et des accords clairs avec l’entreprise-conseil sont alors indispensables. Cependant, les décisions importantes doivent toujours être prises et documentées soigneusement par les responsables internes.

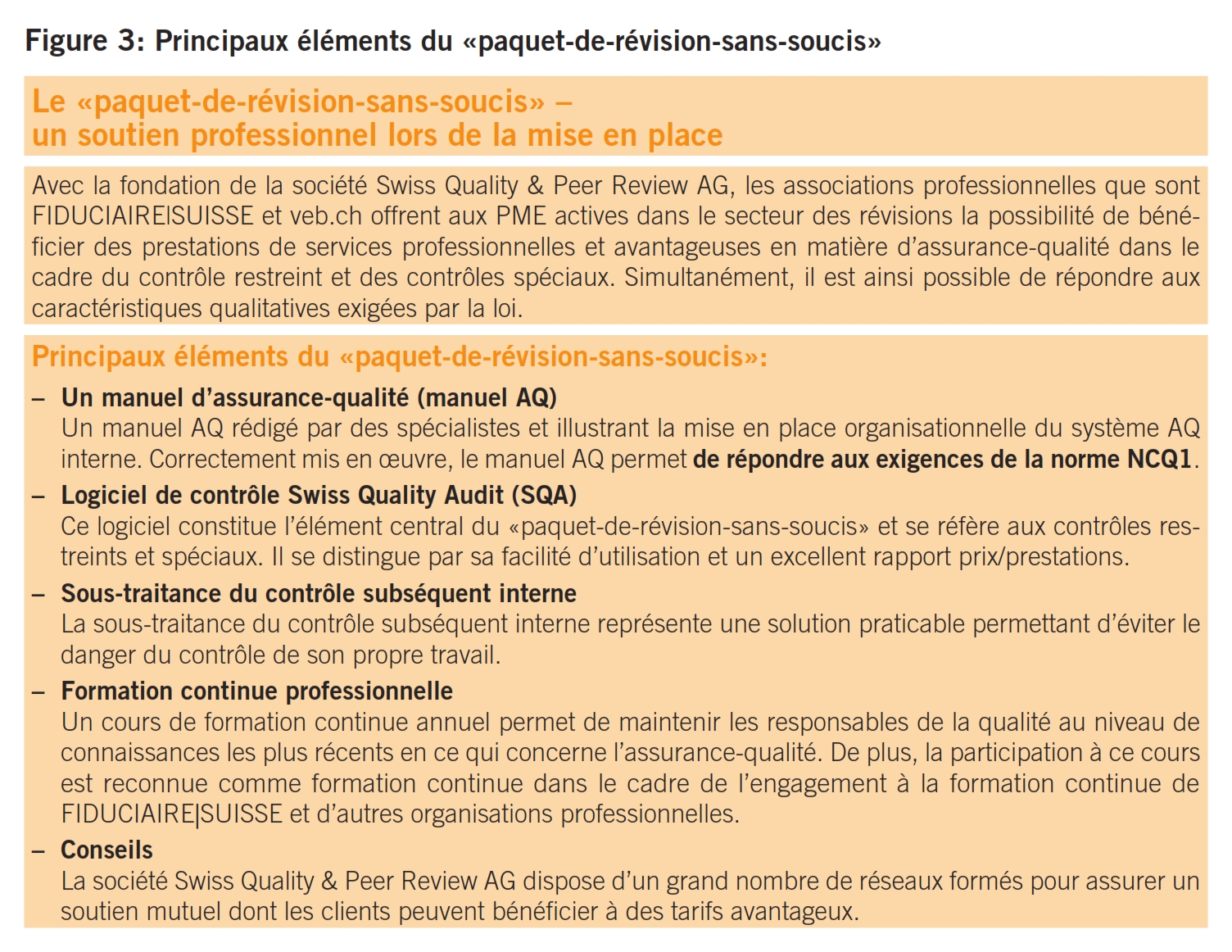

Afin de soutenir les petites et moyennes entreprises dans leurs efforts de mettre en place et de gérer un système AQ fonctionnant correctement, la société Swiss Quality & Peer Review AG (www.sqpr.ch) permet, grâce à son «paquet-de-révision-sans-soucis», une mise en œuvre pratique correspondante. Pour de plus amples informations, consultez la figure 3.

Du point de vue de l’assurance-qualité, le NCQ 1 représente le concept-cadre pour l’organisation d’un système d’assurance-qualité dans une entreprise active dans le secteur de la révision. Cette norme exige que la qualité devienne une exigence essentielle des entreprises de révision. Il en découle certaines exigences auxquelles il convient de répondre. A ses clients actifs dans le secteur du contrôle restreint et des contrôles spéciaux, la société Swiss Quality & Peer Review AG propose un paquet qui permet de réaliser une mise en œuvre rapide et rationnelle des exigences de NCQ 1.

Ne considérez pas la mise en œuvre d’un système AQ comme un mal nécessaire mais plutôt comme une chance d’accroître la qualité et l’efficacité de vos processus d’entreprise.