L’analyse ci-après du projet de loi concernant les petites et moyennes entreprises montre comment les attentes sont satisfaites et dans quelle mesure une PME bénéficie encore d’une certaine latitude en matière de comptabilité, ce qui devrait sans doute aller dans le sens de certaines directions d’entreprises.

Les nouvelles dispositions comptables telles qu’elles ont été adoptées par le Parlement le 23 décembre 2011 sont enfin là.1 Les règles sont désormais indépendantes de la forme juridique et n’établissent de différenciations en principe qu’au regard de la taille des entreprises. Les dispositions spécifiques dans le droit de la société anonyme, le droit de la société coopérative, etc. disparaissent et le titre trente-deuxième actuel, De la comptabilité commerciale, est remplacé par les nouvelles dispositions. Le délai référendaire va sans doute expirer inutilisé le 13 avril 2012. Cela peut également être dû au fait que les nouvelles dispositions sont plutôt inoffensives. La date d’entrée en vigueur sera fixée par le Conseil fédéral. Les nouvelles dispositions s’appliqueront pour les exercices débutant deux ans après l’entrée en vigueur (trois ans pour les règles relatives aux comptes consolidés). Une application anticipée est toutefois parfaitement possible et même conseillée, car il n’y a pas de contradictions entre le CO actuellement en vigueur et le CO à venir, abstraction faite des valeurs actuelles pour les titres non cotés et les autres actifs.

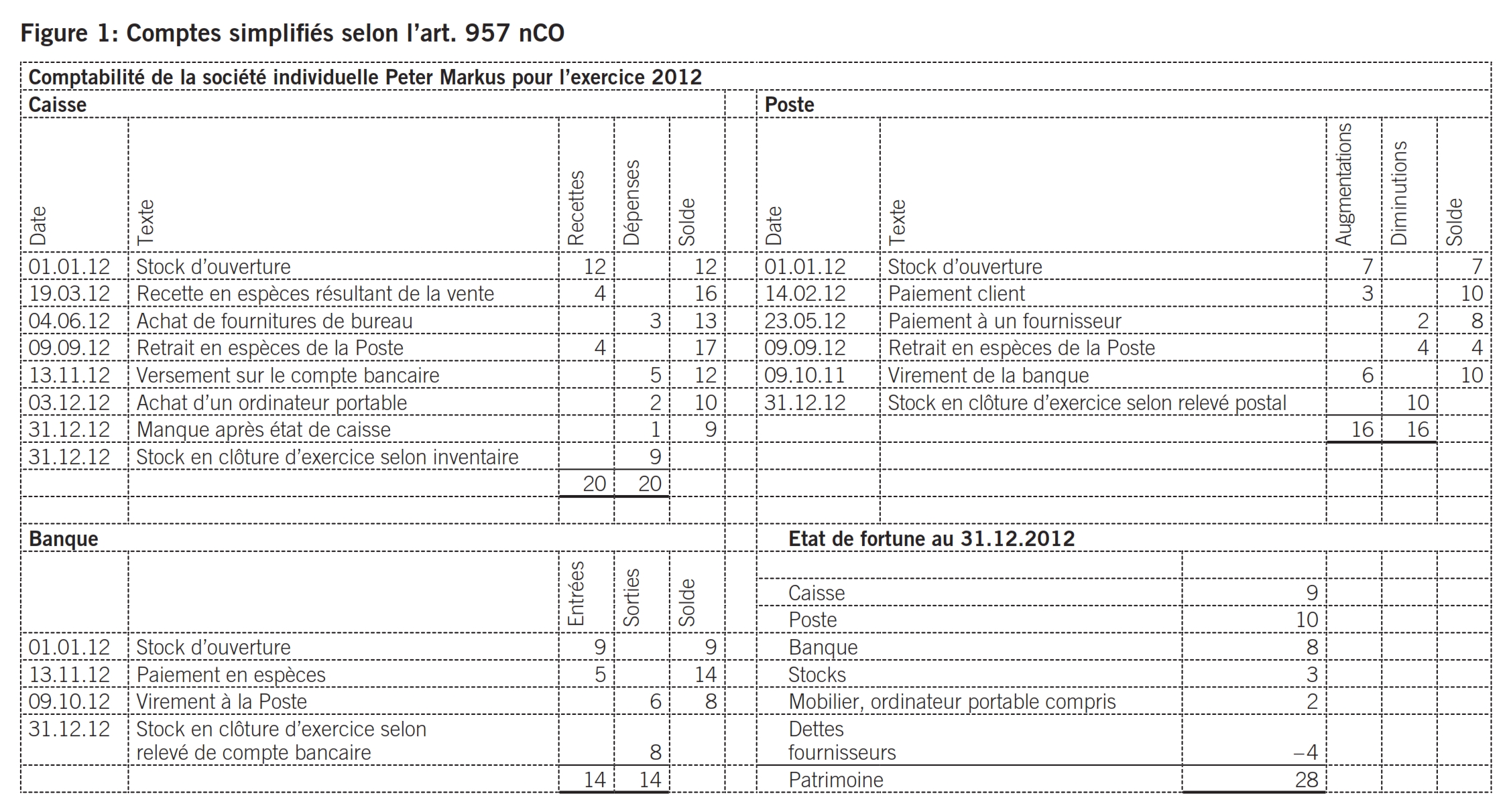

Le législateur s’est montré très généreux avec les entreprises qui réalisent un chiffre d’affaires inférieur à 500 000 francs. Ces entreprises de moindre taille ne sont pas assujetties à une comptabilité en partie double, mais peuvent se contenter, en tant qu’entreprises individuelles ou sociétés de personnes selon l’art. 957 nCO2 de ne tenir qu’une comptabilité des «recettes et des dépenses» ainsi que du «patrimoine» (comptes simplifiés). La même simplification vaut pour les fondations et les éléments qui n’ont pas l’obligation de requérir leur inscription au registre du commerce, ainsi que pour les fondations dispensées de l’obligation de désigner un organe de révision. Le «principe de régularité de la comptabilité s’applique par analogie» à toutes ces organisations.3 A mon avis, il ne recouvre cependant pas tous les principes de l’art. 957a nCO; des comptes simplifiés ne permettent pas de saisir intégralement tous les faits. La limitation à l’enregistrement systématique des transactions en espèces va justement dans le sens de cet allègement. Cela implique que les soldes du livre de caisse correspondent à la valeur d’inventaire de la caisse et que les soldes selon les relevés bancaires apparaissent dans le bilan. La figure 1 présente les éléments minimaux d’une telle comptabilité.

Au lieu de comptes spécifiques pour la Poste et la Banque, même les relevés de compte avec les justificatifs peuvent servir de documentation d’un point de vue fiscal.

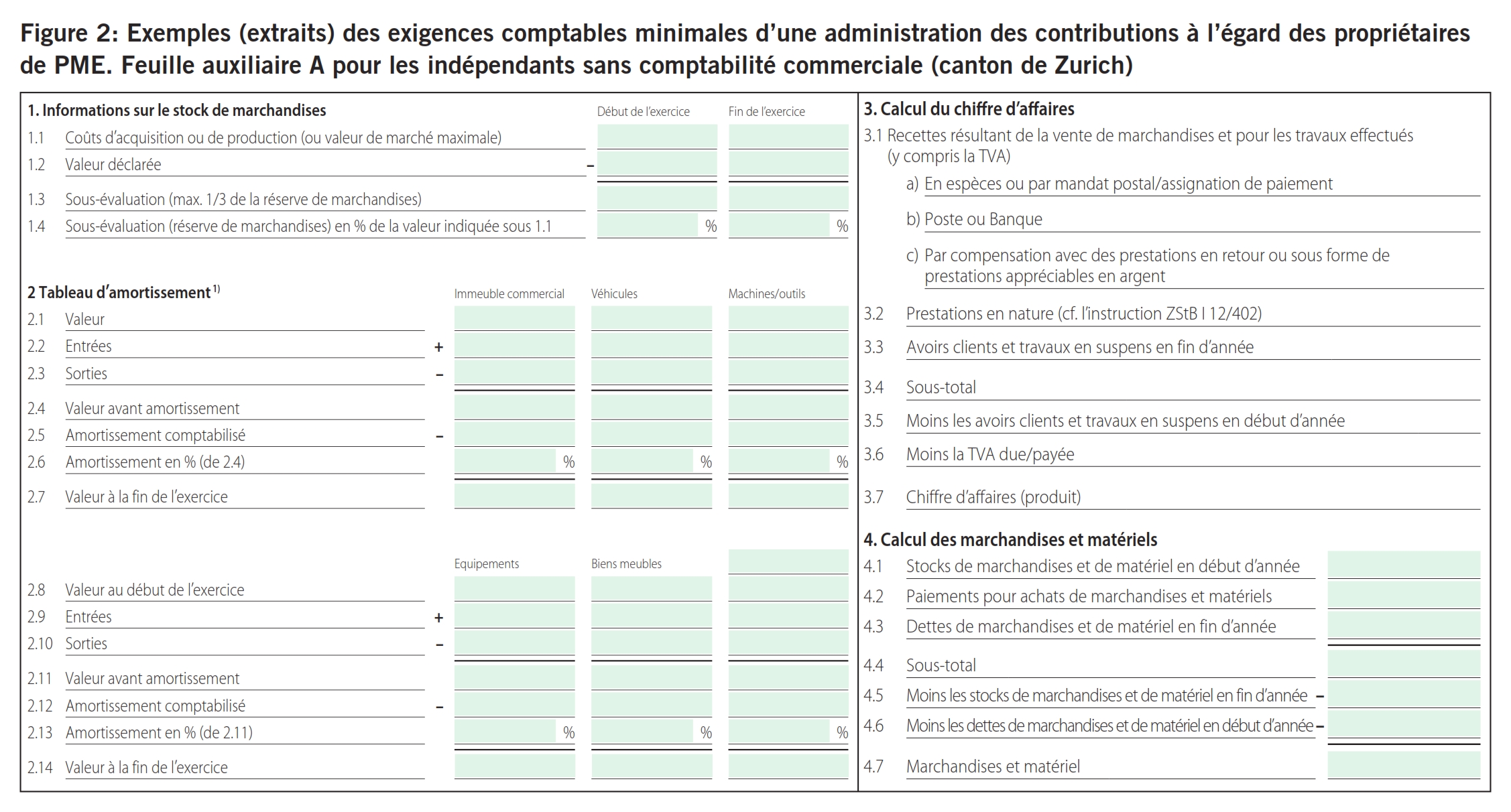

A première vue, ces comptes simplifiés peuvent donner l’impression de constituer un allègement intéressant pour les PME. Cette solution minimale n’apporte pourtant guère de simplifications dans le quotidien de l’entreprise, car l’administration fiscale a également son mot à dire. Si l’on prend par exemple la feuille auxiliaire A pour les indépendants sans comptabilité commerciale dans le canton de Zurich, qui est également déterminante pour le calcul de l’impôt fédéral direct, on voit tout de suite que les autorités fiscales exigent des calculs relatifs à l’évaluation des stocks, des immeubles commerciaux, des véhicules ainsi que des machines et des outils. Les créances clients et les travaux en cours doivent être pris en compte lors du calcul. Les stocks de marchandises et de matériaux doivent également être calculés en tenant compte de l’évolution des créanciers. La feuille auxiliaire mentionnée conduit l’indépendant à établir sa comptabilité a posteriori. Un résultat doit en définitive pouvoir être déterminé pour que le propriétaire ou l’associé d’une société en nom collectif qui ne tient qu’une comptabilité simple ne soit pas fiscalement avantagé pour cela. Voir les extraits à la figure 2 concernant les exigences de l’administration des contributions du canton de Zurich.

Selon la feuille auxiliaire A, il existe cependant une variante plus modérée pour ce qui est de l’enregistrement des positions qui ne sont pas en espèces: le décompte effectif (au lieu de théorique). L’administration des contributions renonce alors à déterminer les travaux en cours et les créanciers. En termes de chiffre d’affaires, seules comptent les recettes et les dépenses qui doivent cependant être déduites des comptes Caisse, Poste, Banque en ce qui concerne les dépenses pour les charges et les recettes pour le chiffre d’affaires. L’opacité et le manque de transparence sont alors préprogrammés.

La comparaison des comptes simplifiés selon l’art. 957 nCO pour un chiffre d’affaires inférieur à 500 000 francs avec les délimitations périodiques et le rattachement des charges aux produits exigés pour un chiffre d’affaires supérieur à 100 000 francs selon l’art. 958b nCO a toutefois de quoi surprendre, puisqu’elle est en effet en contradiction avec la comptabilité simple qui vient juste d’être accordée. L’effet négatif correspondant est toutefois atténué puisque nous venons de montrer que cette comptabilité simple entraîne d’importants travaux a posteriori à la lumière de la déclaration fiscale, même lors de l’application de la méthode de la contrepartie reçue. Cette délimitation va en outre mobiliser le contribuable dans une certaine mesure.

Les exigences à l’égard des entreprises assujetties au contrôle restreint sont également mesurées. Les valeurs seuils ayant été relevées au 1er janvier 2012, les entités concernées par ce critère sont beaucoup plus nombreuses.

En application de l’art. 727 al. 1 CO, les sociétés suivantes sont tenues de soumettre leurs comptes annuels et, le cas échéant, leurs comptes de groupe au contrôle uniquement restreint d’un organe de révision:

les sociétés qui, au cours de deux exercices successifs, ne dépassent pas deux des valeurs suivantes:

a) total du bilan: 20 millions de francs,

b) chiffre d’affaires: 40 millions de francs,

c) effectif: 250 emplois à plein temps en moyenne annuelle.

Seules les obligations énoncées ci-après s’appliquent à ces entités.

Le principe de régularité a désormais été intégré pour toutes les entreprises dans la législation, à l’art. 957a nCO. Le critère de traçabilité des enregistrements comptables est particulièrement remarquable. La traçabilité d’une évaluation est assez facile à déterminer. Une estimation externe a-t-elle par exemple été reprise pour l’immeuble et peut-on comprendre comment et pourquoi une certaine valeur au bilan a été déterminée? Les principes d’établissement régulier des comptes ont été repris du droit de la société anonyme, mais ont été formulés de manière plus compréhensible. L’importance relative est par exemple formulée de manière positive à l’art. 958c al. 1 let. 4 nCO: «L’établissement régulier des comptes est régi par l’importance relative.» Il est également précisé que la présentation des comptes doit être adaptée aux particularités de l’entreprise et de la branche, ce qui peut signifier que la teneur minimale prescrite par la loi doit être élargie afin de satisfaire aux principes de l’établissement régulier des comptes.

Outre la monnaie nationale, il est désormais aussi possible de tenir la comptabilité dans d’autres monnaies importantes (art. 957a al. 4 nCO). Dans un tel cas, les contre-valeurs en monnaie nationale doivent aussi être indiquées, tout comme les cours de conversion utilisés (art. 958d al. 3 nCO). La comptabilité est tenue dans l’une des langues nationales ou en anglais (art. 957a al. 5 nCO).

Conformément à l’art. 958 al. 2 nCO, toutes les organisations qui ont la forme de personnes morales ont à présent besoin d’une annexe et le rapport de gestion doit être soumis à l’organe ou aux personnes qui ont la compétence de l’approuver dans les six mois qui suivent la fin de l’exercice (art. 958 al. 3 nCO). Cette annexe doit expliquer les positions du bilan et du compte de résultat. L’application stricte de cette disposition (art. 959c al. 1 ch. 2 nCO) permettrait d’améliorer sensiblement la compréhension des comptes annuels.4 Il est également exigé (art. 959c al. 2 ch. 11 nCO) que le nombre et la valeur des droits de participation et d’options sur de tels droits attribués aux membres de l’organe de direction ou d’administration ainsi qu’aux travailleurs soient divulgués. De même, il convient de citer les raisons qui ont conduit à la démission de l’organe de révision avant le terme de son mandat (art. 959c al. 2 ch. 14 nCO). Les entreprises individuelles et les sociétés de personnes qui ne sont pas soumises aux prescriptions régissant l’établissement des comptes ne sont toutefois pas tenues d’établir une annexe (art. 959c al. 3 nCO). Seules les informations sur le bilan et le compte de résultat sont requises.5

Si l’hypothèse selon laquelle l’entreprise poursuivra ses activités au cours des 12 prochains mois est inexacte, cela doit être consigné dans l’annexe et les conséquences économiques doivent en être présentées (art. 958a nCO).

La délimitation périodique et le rattachement des charges aux produits (art. 958b nCO) s’avéreront illusoires, car les réserves latentes (arbitraires) sur les actifs et les provisions pourront continuer à être formées et dissoutes «à la carte».6 On note une incohérence à cet égard: alors que des comptes simplifiés sont autorisés jusqu’à 500 000 francs de chiffre d’affaires, des délimitations sont néanmoins exigées selon le CO dès un chiffre d’affaires de 100 000 francs. Cette différence est née de la décision du Parlement d’opter pour une valeur seuil différente pour les comptes simplifiés de celle proposée par le Conseil fédéral, qui prévoyait un chiffre d’affaires de 100 000 francs.7 Les PME profiteront sans doute de ces délimitations pour harmoniser le résultat avec leurs propres conceptions (cf. également à ce propos le point 1 ci-dessus).

Les créanciers qui font valoir un intérêt digne de protection peuvent avoir le droit de consulter le rapport de gestion et les rapports de révision et pas uniquement dans le cas de la société anonyme (art. 958e nCO).

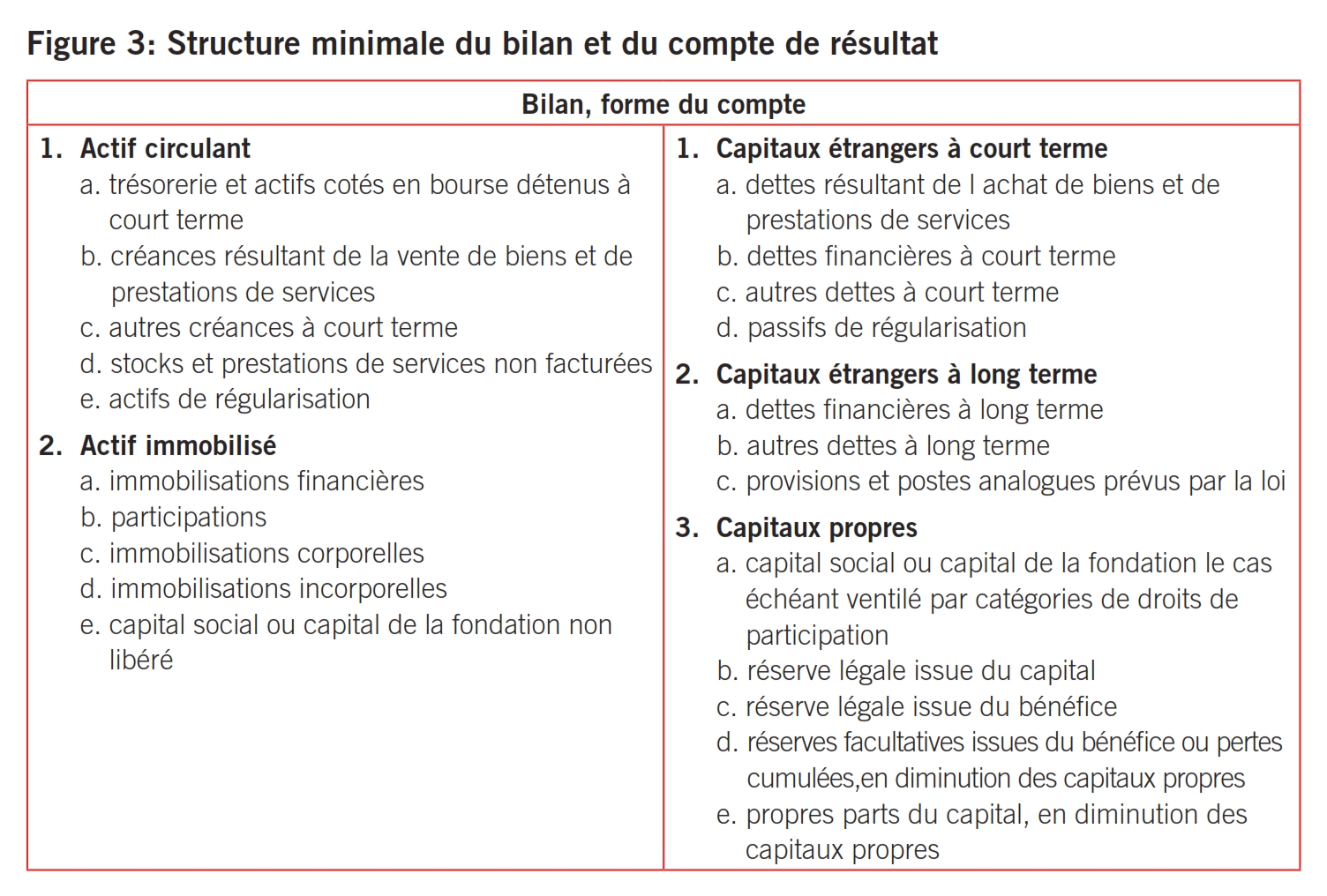

La structure minimale raisonnable prescrite pour le bilan et le compte de résultat constitue une nouveauté (art. 959 ss nCO).8 Elle s’applique à toutes les formes juridiques et est en conformité avec le plan comptable PME et l’ordre des postes doit être respecté (cf. à ce propos la figure 3). Le bilan et le compte de résultat peuvent être présentés sous forme de tableau ou de liste. Les chiffres de l’exercice précédent devront dorénavant être présentés avec les comptes annuels, quelle que soit la forme juridique. Le compte de résultat par fonction anglo-saxon (art. 959b nCO) est admis, mais dans ce cas les charges qui n’apparaissent pas, telles que les amortissements et les charges de personnel, doivent être indiquées dans l’annexe. Le compte de résultat par nature continuera d’être utilisé de manière habituelle. La présentation d’un résultat d’exploitation, l’EBIT, n’est pas exigée.

En principe, la structure du bilan coïncide avec celle des recommandations relatives à la présentation des comptes RPC 3, Présentation et structure. Les différences suivantes apparaissent dans la structure selon la nouvelle présentation des comptes:

- Les «actifs cotés en bourse détenus à court terme» ne constituent pas une propre catégorie Titres, mais peuvent être présentés avec la trésorerie.

- Contrairement aux Swiss GAAP RPC, les participations forment un poste dédié.

- Le «capital social ou capital de la fondation non libéré» est présenté à l’actif dans les nouvelles dispositions du CO et non en déduction des capitaux propres comme dans les Swiss GAAP RPC.

- Le nouveau CO connaît le poste «dettes financières à court terme».

- Les provisions à court terme font, en revanche, défaut dans le nouveau CO.

- La réserve légale issue du capital doit en revanche être séparée de la réserve légale issue du bénéfice dans les nouvelles dispositions.

Il est dommage que l’ordre de la nouvelle présentation des comptes soit contraignant, car le capital social non libéré ne peut pas ainsi être déplacé en diminution des capitaux propres.

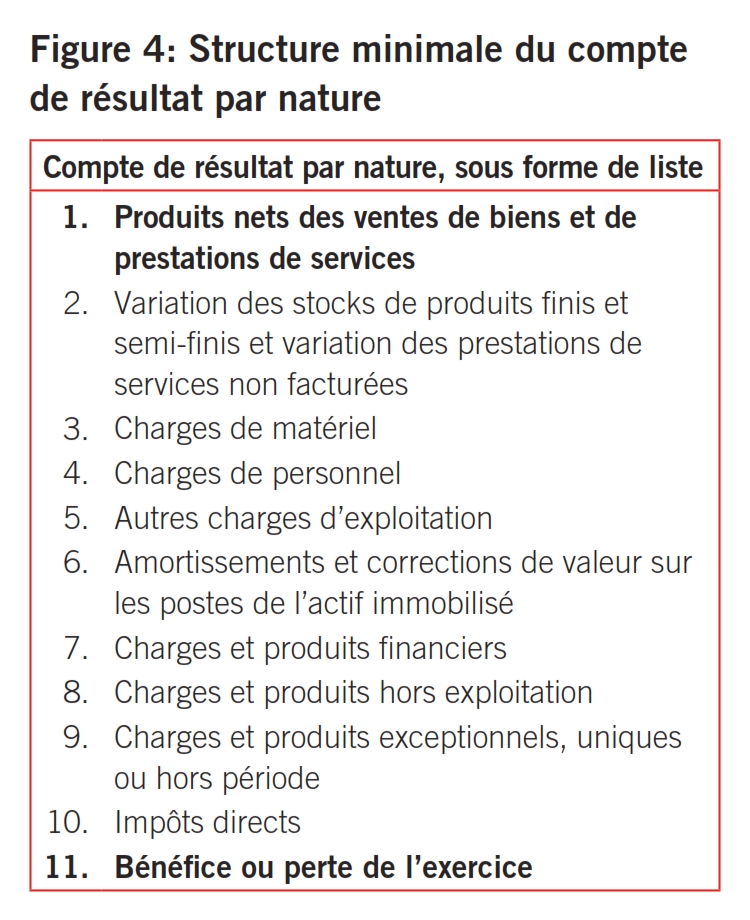

Les différences sont encore moins importantes en ce qui concerne le compte de résultat par nature (cf. à ce sujet la figure 4):

- Aucun autre produit d’exploitation ne doit être présenté dans le nouveau CO.

- Dans le nouveau CO, les amortissements ne doivent pas être ventilés en immobilisations corporelles et incorporelles.

- La différence la plus marquante concerne toutefois l’absence de soldes intermédiaires dans la nouvelle présentation des comptes, tels que le résultat d’exploitation, le résultat ordinaire et le résultat extraordinaire.

Ces résultats intermédiaires peuvent toutefois également être affichés dans la nouvelle présentation des comptes; seule la structure minimale est en effet présentée.

Toutes les entreprises assujetties à la nouvelle présentation des comptes ont à présent l’obligation de présenter séparément dans le bilan ou dans l’annexe les créances et les dettes envers les détenteurs de participations directes et indirectes, envers les organes et envers les sociétés dans lesquelles l’entreprise détient une participation directe ou indirecte (art. 959a al. 4 nCO). Le texte ne permet pas de savoir si cette opération doit être réalisée individuellement ou de façon globale, d’autant que l’expression antérieure «Montant global» a été évitée. De même, les postes extraordinaires sont certes encore autorisés, mais doivent être expliqués dans l’annexe (art. 959c al. 2 ch. 12 nCO).

Le principe de l’évaluation individuelle et de la prudence s’applique aux actifs et dettes importants (art. 960 nCO). Les actifs doivent être évalués aux coûts d’acquisition ou de production et si nécessaire être amortis directement ou indirectement, conformément au plan ou non (art. 960a nCO).

Il existe cependant encore des écarts considérables à ce principe, en ce sens que des amortissements et corrections de valeur supplémentaires (non fondés!) peuvent être opérés «aux fins de remplacement et pour assurer la prospérité de l’entreprise à long terme» (art. 960a al. 4 nCO). Des provisions peuvent également être formées «pour assurer la prospérité de l’entreprise à long terme». Eu égard à cette latitude accordée en ce qui concerne les réserves latentes, «l’appréciation fiable de la situation économique de l’entreprise» (art. 960 al. 2 nCO) devient une iIllusion.9 Les dettes sont comptabilisées à leur valeur nominale (art. 960e al. 1 nCO).10 Conformément à l’art. 959c al. 1 ch. 3 nCO, les réserves latentes nettes dissoutes doivent en revanche être présentées, si le résultat économique est ainsi présenté d’une façon sensiblement plus favorable, ce qui constitue un ajout sujet à interprétation.11 Cette information relève toutefois de l’explication du bilan et du compte de résultat et s’applique donc également aux entreprises individuelles et sociétés de personnes (art. 959c al. 3 nCO).

La nouvelle loi ose un pas en avant en ce qui concerne l’évaluation des actifs. «Lors des évaluations subséquentes, les actifs cotés en bourse ou ayant un autre prix courant observable sur un marché actif peuvent être évalués au cours du jour ou au prix courant à la date du bilan, même si ce cours est supérieur à la valeur nominale ou au coût d’acquisition.» (Art. 960b al. 1 nCO). Le législateur parle ici d’actifs et non de titres. L’évaluation ne se limite donc pas nécessairement aux titres OTC, mais peut également porter sur des dérivés sur mesure, des participations et des immeubles, mais aussi sur des installations et des logiciels, s’ils remplissent les conditions. Il peut également s’agir de contrats de licence ou de stocks disponibles à la vente dans le commerce de détail (IFRS 13.B35). Aussi modeste et permissive que soit la sous-évaluation, c’est l’univers de l’IFRS 13 Fair Value Measurement qui s’applique. Une philosophie identique s’applique dans les US GAAP.12 On se fonde sur les valeurs d’actifs similaires sur un marché actif ou sur des grandeurs telles que les taux d’intérêt, sur des courbes de rendement régulièrement observées, des volatilités implicites ainsi que sur des Inputs étayés par le marché (IFRS 13.82 Fair Value Measurement) et de même sur l’état et la situation de l’actif et sur le chiffre d’affaires sur le marché observé (IFRS 13.84). Un marché est actif selon l’IFRS 13, appendice A (voir également: IAS 36.6, IAS 38.8 et IAS 41.8), si les transactions avec des actifs et des engagements sont effectuées avec une fréquence et un chiffre d’affaires suffisants pour que des informations sur les prix soient en permanence disponibles.

Exemple 1: Immeuble

Que signifie un tel prix courant observable sur un marché actif pour un terrain industriel développé? Il s’agit d’un immeuble qui pourrait désormais également être utilisé pour la construction de logements en raison d’un changement d’affectation. L’estimation indique une valeur de marché de 1 million de francs comme terrain industriel et de 1,7 million de francs comme terrain constructible.

Conformément à l’IFRS 13, la valeur pour l’établissement du bilan devrait être comptabilisée à hauteur de 1,7 million de francs selon le «highest and best use».13 La valeur de marché est objective et ne dépend pas subjectivement d’une utilisation moins lucrative. Si l’immeuble était à présent évalué 1 million de francs l’année précédente, cela correspond à une revalorisation de 700 000 francs. Malheureusement, la nouvelle disposition du CO ne stipule pas explicitement que ces fluctuations de valeur doivent être enregistrées dans le compte de résultat.

Le nouveau droit comptable ne dit pas comment le prix observable sur un marché (valeurs de Level 2 dans l’univers comptable anglo-saxon) doit être déterminé. L’auditeur se référera ainsi automatiquement à la Guidance de l’IFRS 13 en cas de questions. L’exemple 2 illustre la part d’appréciation dans le prix courant observable sur un marché actif.

Exemple 2: Immeuble locatif

- Le prix d’acquisition de cet immeuble était de 4 millions de francs il y a 10 ans (sans le terrain). La durée d’utilisation a été estimée à 50 ans. Il en résulte une valeur historique de 3,2 millions de francs.

- La valeur de rendement capitalisée est de 4,5 millions de francs lors de la clôture.

- Le prix courant obtenu grâce à des ajustements avec des immeubles comparables en termes de situation, d’ancienneté, de taille, de degré de viabilisation, de nuisances, de restrictions d’utilisation, de qualité de construction, de niveau d’aménagement, de vacances est de 4,8 millions selon les estimations.

Dans une certaine mesure, la valeur de rendement est déjà une valeur subjective et il convient donc de choisir le prix courant adapté.

Si un immeuble comparable est négocié, il convient de déterminer s’il s’agissait d’une vente «entre des partenaires désireux de contracter et indépendants». Si c’est le cas, toutes les différences, p.ex. en termes de qualité de construction, de restrictions d’utilisation, de nuisances, etc. doivent être évaluées en francs, afin d’obtenir le prix courant observable. Il peut y avoir des différences relativement importantes et l’estimation doit pratiquement être étayée par un expert.

Le législateur n’a cependant pas réussi à se résoudre à adopter résolument le modèle Fair Value comme droit d’option et autorise les corrections de valeur et les réserves de fluctuation à la charge du compte de résultat. Les réserves de fluctuation ne doivent pas être si grandes que la valeur nette des actifs dépasse à la fois la valeur d’acquisition et la valeur de marché éventuellement moins élevée. Il s’agit là d’une erreur d’appréciation: si la valeur de marché est inférieure à la valeur historique, une correction de valeur correspondant doit impérativement être apportée (art. 960a al. 3 nCO). Ce n’est pas une bonne idée de ne pas imposer l’application résolue du modèle Fair Value et de ménager également une porte dérobée pour un nivellement du bénéfice. La volatilité est tout simplement inhérente aux Fair Values et si l’on souhaite l’éviter, il faut s’en tenir à l’évaluation historique. Il faut cependant concéder que le modèle des valeurs actualisées avec corrections de valeur a au moins le mérite de divulguer la valeur actuelle, le destinataire des comptes annuels ne pouvant qu’espérer que cette valeur a été estimée de manière fiable.

La valeur d’acquisition et la valeur de marché peuvent fortement diverger. Les valeurs de marché doivent être régulièrement appréciées. Le management doit, par conséquent, se demander précisément s’il souhaite p.ex. procéder à une évaluation actuelle de l’immeuble. Le principe de continuité veut que la méthode d’évaluation choisie soit conservée (art. 958c al. 1 ch. 6 nCO). Le principe de déterminance des comptes annuels commerciaux joue également un rôle important dans l’évaluation actuelle: les fluctuations de valeur influent sur le résultat affiché.

Une information relative à l’évaluation actuelle est exigée et il existe deux publications en sus:

- Valeur totale des titres avec un prix courant observable sur un marché.

Il manque ainsi une publication du montant des titres cotés en bourse. Il me semble toutefois que ce poste partiel doit être présenté dans le cadre du poste Titres (art. 959c al. 1 ch. 2 nCO).

- Valeur totale des autres actifs avec un prix courant observable sur un marché.

- Publication du montant global des réserves de fluctuation dans le bilan ou l’annexe.

On peut alors se demander où ces réserves de fluctuation devraient figurer, si elle n’apparaissent pas clairement dans le bilan en tant que poste séparé.

Une personne morale est libérée de l’obligation de dresser des comptes consolidés, si elle ne dépasse pas les critères de taille pour la révision ordinaire sur une base consolidée et si aucune minorité qualifiée n’exige de comptes consolidés (art. 963a nCO). Si des minorités exigent des comptes consolidés, il suffit que «les principes d’établissement régulier des comptes» soient respectés (art. 963b nCO). Comme ils sont nettement moins exigeants que les Swiss GAAP RPC, qui ne doivent en principe être appliqués que par des émetteurs, on peut parler ici d’un niveau d’exigence modeste sans règles définies.

Dans le cas d’une entreprise individuelle ou d’une société de personnes en tant que holding, le législateur n’exige jamais de comptes consolidés, sans doute parce que le Parlement a estimé qu’il incombait aux personnes naturelles entièrement responsables de se procurer elles-mêmes les informations décisives et correctes.

Les petites entreprises peuvent envisager de se contenter de comptes simplifiés. D’après les explications données ci-dessus, il apparaît cependant qu’un certain nombre d’informations doivent ensuite être fournies aux autorités fiscales dans le cadre de ces comptes simplifiés, mais aussi en dehors.

Les règles de structuration du bilan et du compte de résultats sont parfaitement compatibles avec le plan comptable PME. Il faut cependant vérifier si les propres comptes sont conformes aux structures énoncées aux art. 959a et 959b nCO.

Le nouveau droit comptable exige explicitement les chiffres de l’exercice précédent; un besoin de rattrapage va certainement se manifester pour certaines entreprises, puisque cette exigence ne s’appliquait jusqu’à présent qu’aux sociétés anonymes.

La possibilité de mettre à profit les prix observés sur le marché doit être envisagée. Les réserves de fluctuation permettent de compenser les mauvaises surprises concernant ces valeurs actuelles. Les prix observés sur le marché doivent cependant être documentés; ils ne sont pas simplement le fruit d’une impression et constituent le point de départ de l’évaluation fiscale.

Un retour en arrière est désormais possible: conformément à l’assouplissement substantiel des valeurs seuils, les «petits» groupes peuvent renoncer aux comptes consolidés. Si des minorités exigent des comptes consolidés pour un petit groupe, ceux-ci sont uniquement soumis aux «principes d’établissement régulier des comptes» (art. 963 al. 3 nCO), quelle que puisse en être la signification.

Il suffit pour quiconque souhaite connaître les obligations légales en matière de présentation des comptes d’étudier le titre trente-deuxième du Code des obligations. Autrefois, il fallait étudier la forme juridique et en plus le titre trente-deuxième, De la comptabilité commerciale. Le fait que le niveau d’exigences se différencie désormais plutôt selon la taille est un progrès. Les avis peuvent en revanche diverger quant au bien-fondé des allègements supplémentaires accordés aux entreprises individuelles et sociétés de personnes, car même ces entités dont les titulaires sont des personnes physiques entièrement responsables ont des capitaux propres limités d’un côté et des créanciers de l’autre.

Les règles de structuration du bilan et du compte de résultat sont utiles et bénéfiques en termes de transparence.

Mais la nouvelle présentation des comptes définie par la loi présente aussi des faiblesses. La liberté accordée pour la constitution et la dissolution des réserves latentes annihile de fait «l’appréciation fiable de la situation économique de l’entreprise».

Même si l’approche moderne des prix observés sur le marché part d’un bon sentiment, sa mise en œuvre est complexe et caractérisée par la libre appréciation. C’est la raison pour laquelle l’IFRS 13 consacre plus de 160 pages à ce concept. Qui plus est, ce concept peut à nouveau être arbitrairement neutralisé grâce aux réserves de fluctuation prévues dans le nouveau CO.14

Les Swiss GAAP RPC et les RPC fondamentales ne contredisent pas le nouveau droit comptable et débouchent sur des comptes annuels «true & fair». Tous ceux qui veulent continuer comme avant à cause des conséquences fiscales en ont la possibilité. Une entreprise a toutefois besoin d’informations fiables. Pour en disposer, il est difficile de faire l’impasse sur des comptes selon les RPC fondamentales. Ceux-ci sont réalisables au prix d’un effort modeste et permettent, en tant que comptes secondaires hors clôture commerciale, de gérer l’organisation, sans compter qu’ils constituent un instrument utile pour la levée de capitaux. Les comptes selon les RPC fondamentales ne sont alors pas présentés pour approbation et peuvent être utilisés à loisir par le Conseil d’administration et la direction.

- Le projet du nouveau titre trente-deuxième du Code des obligations concernant la présentation des comptes est disponible sur: http://www.admin.ch/ch/d/ff/2012/63.pdf, consulté le 27 février 2012.

- Les articles du Code des obligations qui ne sont pas encore entrés en vigueur sont désignés par nCO. Pour des informations de fond sur la loi, cf. le message concernant la révision du Code des obligations (droit de la société anonyme et droit comptable; adaptation du droit de la société en nom collectif et en commandite, du droit de la société à responsabilité limitée, du droit de la société coopérative, du registre du commerce et des raisons de commerce) du 21 décembre 2007, Feuille fédérale FF 2008 1589.

- Kurt Schüle, Die Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: L’expert-comptable suisse 2010/12, p. 856 s.

- Cf. également à ce sujet Peter Böckli, Das neue Rechnungslegungsrecht, in: L’expert-comptable suisse 4/2010, p. 161 et 164 s.

- Pour d’autres aspects concernant l’annexe, cf. Marco Passardi / Silvia Passardi-Allmendinger, Le nouveau droit comptable – Une «nouvelle comptabilité double»?, in cette édition de TREX, p. ss au point 2.2.4.

- Cf. Peter Böckli, Das neue Rechnungslegungsrecht, in: L’expert-comptable suisse 4/2010, p. 172 s.

- Cf. Florian Zihler, Das künftige Rechnungslegungsrecht, in: L’expert-comptable suisse 2011/1–2, p. 42.

- Pour d’autres aspects concernant la structure, cf. Marco Passardi / Silvia Passardi-Allmendinger, Le nouveau droit comptable – Une «nouvelle comptabilité double»?, in cette édition de TREX, p. ss aux points 2.2.2 et 2.2.3.

- Cf. à ce sujet Evelyn Teitler, Rechnungslegungsreform, bescheiden und teils nicht durchdacht, in: Unternehmerzeitung, n° 3, 2012, p. 48 s.

- Cf. à ce sujet Reto Eberle, Analyse der neuen Vorschriften der Rechnungslegung, in: Festschrift Boemle, Zurich 2008, p. 230 ss.

- Peter Böckli parle de 10 à 20%. Das neue Rechnungslegungsrecht, in: L’expert-comptable suisse 2010/4, p. 166.

- Cf. Codification: Topic 820 Fair Value Measurement, not. 55-3.

- En reference à l’Example 2 des Illustrative Examples IFRS 13 Fair Value Measurement.

- Evaluation plus positive du nouveau droit comptable par Reto Sanwald, Neues Schweizer Rechnungslegungsrecht, in: IRZ Zeitschrift für Internationale Rechnungslegung, cahier 9, 2010, p. 413.