La loi prévoit que les entreprises de révision doivent disposer d’un système d’assurance- qualité interne. Pour les entreprises de petite et de moyenne taille, les exigences légales sont, pour certaines, très difficiles à satisfaire. Il manque souvent les instructions les plus simples avec des aides utiles pour leur mise en œuvre. Désormais, les fédérations professionnelles que sont FIDUCIAIRE|SUISSE et veb.ch ont contribué à une mise en œuvre pratique avec la société Swiss Quality & Peer Review AG récemment fondée.

Les systèmes d’assurance-qualité sont aujourd’hui très répandus et se retrouvent dans pratiquement tous les secteurs de l’économie.

Dans la branche de la révision, de tels systèmes d’assurance-qualité sont bien entendu indispensables. Outre l’exigence légale de l’art. 6 al. 1 lit. d LSR en relation avec les articles 9 et 49 OSRev, un système d’assurance-qualité adéquat est indispensable à un traitement qualitatif et professionnel des travaux de contrôle. Un système d’assurance-qualité dans le secteur de la révision comprend des mesures visant à garantir une qualité élevée des prestations de révision et leur amélioration constante en tenant compte des normes professionnelles applicables.

Le contenu d’un système d’assurance-qualité est régi par diverses normes. Or, on ne peut retrouver la constitution précise d’un système d’assurance-qualité dans une simple norme. Ce contenu dépend de divers critères tels que la taille de l’entreprise, la complexité des mandats, les risques existants, la formation initiale et continue et l’expérience des collaborateurs de révision ou encore les problèmes de qualité que l’entreprise a connus dans le passé.

Les prescriptions de régulation ainsi que les normes professionnelles ne peuvent pas remplacer, dans ce secteur, la responsabilité de l’entreprise mais uniquement fixer un certain cadre.

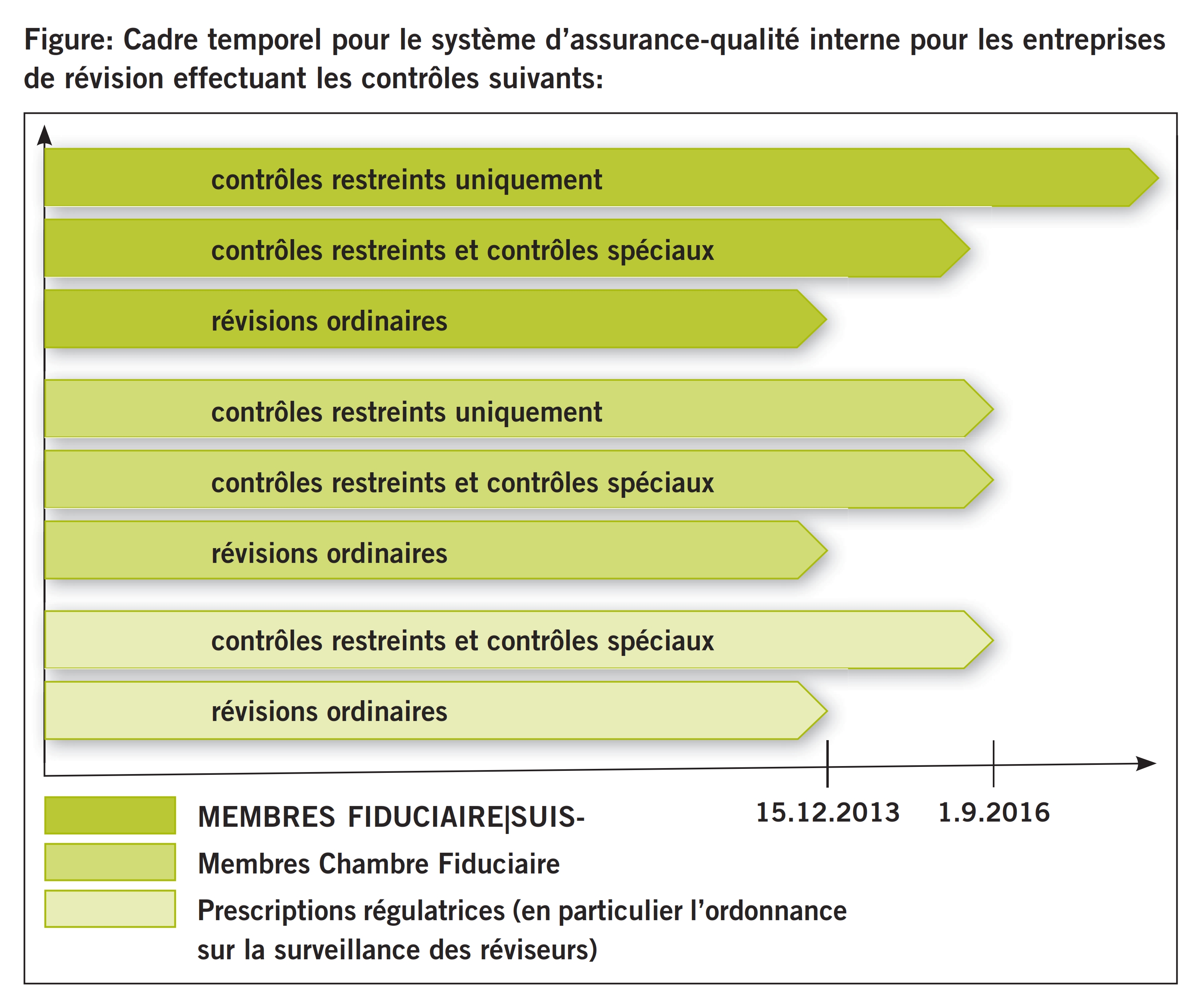

Les sociétés soumises à la révision ordinaire doivent obligatoirement respecter, à partir du 15 décembre 2013, la «norme suisse pour le contrôle qualité 1» (NCQ 1) ainsi que la norme d’audit suisse 220 (NAS 220) (assurance-qualité pour la révision d’états financiers) de la Chambre Fiduciaire.

En ce qui concerne les contrôles restreints, FIDUCIAIRE|SUISSE et la Chambre Fiduciaire ont établi un mémento relatif à l’assurance-qualité auprès des entreprises de révision de petite et moyenne taille ainsi que des listes de contrôle et des exemples. L’ASR reconnaît ce mémento et ces listes de contrôle en tant que base pour l’agrément. Le mémento n’est cependant utile qu’aux entreprises de révision qui exécutent des contrôles restreints exclusivement.

Pour les entreprises de révision qui n’exécuteraient même qu’une seule révision ordinaire, le NCQ 1 et la NAS 220 s’appliquent sans limitation.

De plus, il faut tenir compte du fait que le contrôle subséquent interne doit faire l’objet d’une documentation et qu’un rapport correspondant doit être établi au sein de l’entreprise. Sur la base des résultats des contrôles subséquents internes, il convient d’identifier des mesures d’amélioration correspondantes et de les mettre en œuvre dans un délai utile.

Selon le texte de la loi, une entreprise de révision qui n’effectue que des contrôles restreints avec une seule personne agrémentée peut renoncer à un système d’assurance-qualité interne, respectivement adhérer à un système Peer Review externe au lieu de mettre elle-même en place un tel système. Pour la Peer Review, le délai court encore jusqu’au 1er septembre 2016. Il y a toutefois lieu d’admettre que ce texte légal subira encore une modification et que l’obligation de s’affilier à une Peer Review disparaîtra pour les entreprises de révision à un seul collaborateur agrémenté ne procédant qu’à des contrôles restreints.

«Les entreprises de révision qui n’effectuent pas de contrôles ordinaires mais des contrôles restreints et dans lesquelles seulement une personne dispose de l’agrément nécessaire peuvent, au lieu d’exploiter un système d’assurance-qualité interne et d’en superviser l’adéquation et l’efficacité, s’affilier à un système d’évaluation régulière de leur activité de révision par des professionnels de même rang.»

C’est la raison pour laquelle les entreprisesde révision qui effectuent des contrôles ordinaires doivent obligatoirement, et conformément à l’art. 49 al. 1 OSRev, disposer à partir du 15 décembre 2013 d’un système d’assurance-qualité interne dont elles supervisent l’adéquation et l’efficacité (art. 9 al. 1 OSRev). Par contre, les entreprises de révision qui n’emploient qu’un seul spécialiste agrémenté, qui n’effectuent que des contrôles restreints et, par conséquent, pas de contrôles spéciaux, restent toujours encore libérées de l’obligation de disposer d’un service d’assurance-qualité. Pour les membres de la Chambre Fiduciaire, la mise en œuvre du nouveau NCQ 1 sera également obligatoire, à partir du 1er septembre 2016 pour toutes les entreprises qui n’effectuent que des contrôles restreints.

La figure présente un aperçu des différents délais en cours.

En principe, l’on distingue entre assurance-qualité interne et externe.

L’assurance-qualité interne est mise en œuvre par des mesures internes à l’entreprise. La mise en place d’un système d’assurance-qualité doit s’orienter aux particularités des mandants concernés. Les prescriptions de régulation ne prévoient que certains garde-fous. C’est la raison pour laquelle la façon dont les dispositions légales et de droit professionnel applicables sont surveillées constitue un aspect très important de ce contexte.

Les principales exigences, par exemple celles de la NCQ 1 de la Chambre Fiduciaire, sont les suivantes:

- Responsabilité de la direction en matière de qualité dans le cadre de la pratique

- Exigences déontologiques professionnelles déterminantes

- Acceptation et poursuite de relations avec des mandants et de certains mandats

- Ressources humaines

- Exécution des mandats

- Contrôle subséquent

- Documentation du système AQ

Le cahier des tâches de l’assurance-qualité externe prévoit le contrôle de l’adéquation et du respect des principes et des mesures de l’assurance-qualité interne au sein de l’entreprise de révision par un tiers intervenant indépendant. Il s’agit là également du principal critère de différenciation par rapport à l’assurance-qualité interne.

En Suisse, il n’existe pour l’instant d’assurance-qualité externe que pour les entreprises de révision soumises à la surveillance de l’Etat. Auprès de ces entreprises, le système d’assurance-qualité est soumis au minimum tous les trois ans sur site à un contrôle effectué par l’autorité de surveillance des réviseurs.

Si l’assurance-qualité externe s’effectue dans le cadre de l’autorégulation par un tiers intervenant indépendant issu du secteur de l’expertise comptable, l’on parle d’un système de «Peer Review». Il n’existe pas en Suisse de système d’assurance-qualité externe qui recouvre toutes les entreprises de révision enregistrées.

Comme précisé ci-dessus, la loi sur la surveillance des entreprises de révision et l’ordonnance correspondante du Conseil fédéral prescrivent pour toutes les entreprises de révision qu’elles doivent disposer d’un système d’assurance-qualité interne. Seules les entreprises de révision à collaborateur unique constituent une exception: dans de telles entreprises, une seule personne agrémentée s’occupe de travaux de révision. Actuellement, ces entreprises sont exemptées de l’exigence de l’exploitation d’un système d’assurance-qualité complet et ne doivent donc pas non plus faire contrôler un éventuel système assurance-qualité existant par l’ASR. Depuis l’été 2013, l’autorité de surveillance des réviseurs explique sur son site web avec quelle norme de qualité l’entreprise de révision peut garantir sa propre qualité. Il est choquant qu’en raison de l’absence d’un contrôle interne subséquent exercé par une autre personne au bénéfice de l’agrément en tant qu’expert de révision, une entreprise de révision ne comptant qu’un seul réviseur agréé se voie privée de l’attestation de l’existence d’un système d’assurance-qualité, par exemple le NCQ 1, et se retrouve, de ce fait, discriminée sur le «papier», respectivement lors de la publication, auprès de l’autorité de surveillance, de la liste des entreprises de révision par rapport à des entreprises de révision employant un plus grand nombre d’experts agréés.

L’exploitation d’un système interne d’assurance-qualité nécessite qu’au moins deux spécialistes employés par l’entreprise soient titulaires de l’agrément nécessaire pour l’exécution de prestations de révision. Seul un expert en révision expérimenté et au bénéfice d’une formation correspondante peut évaluer judicieusement le travail d’un deuxième réviseur ou expert en révision et contribuer ainsi à une augmentation de la qualité du travail fourni. L’absence d’une deuxième personne au bénéfice de l’agrément correspondant signifie qu’il ne peut y avoir de système d’assurance-qualité interne suffisant et qu’une surveillance efficace n’est donc pas possible.

Même dans les petites entreprises de révision, il peut être nécessaire qu’un contrôle subséquent soit assuré par les personnes qui sont responsables de la conception et de la mise en œuvre des règlements et des mesures propres à l’exploitation du système d’assurance-qualité ou qui font éventuellement partie de l’assurance-qualité encadrant le mandat. Une entreprise de révision n’employant qu’un nombre limité de collaborateurs choisira éventuellement d’avoir recours, pour les contrôles des mandats et d’autres procédures de contrôle subséquent, à une personne qualifiée externe ou à une autre entreprise de révision.

Afin de soutenir les petites et moyennes entreprises dans leur effort de mettre en place et d’entretenir un système d’assurance-qualité fonctionnant de manière satisfaisante, les fédérations professionnelles veb.ch et FIDUCIAIRE|SUISSE ont fondé ensemble la société Swiss Quality & Peer Review AG. Cette dernière offre à ces entreprises la possibilité de recourir à des prestations de services relatives à l’assurance-qualité du controle restreint ou d’obtenir un soutien dans le domaine des contrôles spéciaux.

Les deux fédérations professionnelles veb.ch et FIDUCIAIRE|SUISSE s’engagent ensemble en faveur de leurs membres et des entreprises intéressées dans le domaine de l’assurance-qualité du contrôle restreint et des contrôles spéciaux. L’objectif de la fondation de la société Swiss Quality & Peer Review AG était d’offrir aux entreprises intéressées la possibilité d’obtenir l’ensemble des prestations de service dans le domaine du contrôle restreint et des contrôles spéciaux d’un seul et même fournisseur de services tout en respectant en même temps les caractéristiques qualitatives légales. Outre l’activité typique du contrôle restreint, ces prestations de service doivent également permettre de procéder à des contrôles spéciaux. Répétons à nouveau qu’à partir du 1er septembre 2016, des contrôles spéciaux ne pourront plus être effectués que si le système d’assurance-qualité NCQ 1 et le contrôle interne subséquent ont été mis en œuvre.

La société Swiss Quality & Peer Review AG propose à ses membres diverses prestations de service qui peuvent se combiner librement. Ce large assortiment de prestations de service comprend:

- Manuel

Un manuel rédigé par des spécialistes et relatif à l’assurance-qualité pour entreprises de révision de petite et moyenne taille fait partie de cet assortiment de prestations de service. Le manuel d’assurance-qualité doit «simplement» être adapté aux besoins et particularités de chaque entreprise de révision particulière. Sur demande, l’équipe de la société Swiss Quality & Peer Review AG reste à disposition du client pour tout conseil supplémentaire lors de la mise en œuvre de ce manuel. Le manuel d’assurance-qualité poursuit l’objectif de répondre aux exigences du NCQ 1 en cas de mise en œuvre correcte.

- Conseils

Les entreprises de révision de petite et moyenne taille disposent normalement d’un moins grand nombre de spécialistes à l’interne (par exemple des spécialistes fiscaux, des experts en immobilier, des experts en caisses de pension, des juristes, etc.), voire pas du tout. C’est la raison pour laquelle il est important que du savoir-faire nécessaire puisse être organisé pour les affaires complexes. La société Swiss Quality & Peer Review AG dispose d’un grand nombre de réseaux qui se sont constitués pour offrir un soutien mutuel et dont les membres de la société Swiss Quality & Peer Review AG peuvent profiter à un prix avantageux.

- Contrôle interne subséquent

Le contrôle interne subséquent est assuré par un expert en révision externe. Les défauts et erreurs constatés font ensuite l’objet d’une discussion avec le membre concerné de la société Swiss Quality & Peer Review AG, qui prend ensuite des mesures d’amélioration adéquats et définit un plan de mise en œuvre de ces mesures.

- Label de qualité

La qualité de membre auprès de la société Swiss Quality & Peer Review AG est publiée sur le site web de l’autorité de surveillance des entreprises de révision et représente une sorte de label de qualité.

- Formation continue

Le paquet de prestations de la société Swiss Quality & Peer Review AG comprend des cours annuels de formation continue dans le domaine de l’assurance-qualité destinés aux responsables AQ des membres. La société Swiss Quality & Peer Review AG organise ces cours de formation continue et en définit les contenus.

- Logiciel de contrôle

La société Swiss Quality & Peer Review AG propose un logiciel de contrôle réalisé sur mesure pour les contrôles restreints ainsi que les contrôles spéciaux avec mise à jour annuelle. Ce logiciel a été développé et soigneusement testé par des spécialistes. De plus, il se distingue par une grande facilité d’utilisation.

- Responsabilité civile pour les entreprises

En relation avec l’assurance responsabilité civile pour les entreprises proposée, il est intéressant de mentionner que les dommages éventuels qui pourraient être causés en relation avec l’exercice de doubles mandats sont également couverts par l’assurance. En règle générale, la plupart des assurances refusent de couvrir de tels dommages.

La Fédération suisse des fiduciaires FIDUCIAIRE|SUISSE rassemble les fiduciaires qui encadrent leurs clients en tant que généralistes compétents, fiables et à orientation entrepreneuriale. veb.ch est la Chambre des experts en finance et en controlling ainsi que le titulaire du brevet fédéral d’expert en finance et en controlling. Il s’agit de la plus importante fédération suisse des experts en finance et en controlling.

L’augmentation constante de la qualité de la révision est l’objectif poursuivi par n’importe quel système d’assurance-qualité fonctionnant de manière satisfaisante. Pour une entreprise, un système d’assurance-qualité qui contribue à reconnaître des risques de révision spécifiques et débouche sur une minimisation de ces risques à l’aide de mesures adéquates comporte l’avantage déterminant d’une réduction des risques de responsabilité. Par conséquent, un système d’assurance-qualité fonctionnant de manière satisfaisante permet de réduire les coûts. Un système d’assurance-qualité offre donc d’une part une utilité pour l’entreprise de révision (utilité interne). D’autre part, une qualité améliorée des prestations de service de révision accroît la fiabilité des rapports financiers et sert donc les intérêts des destinataires du rapport de révision (utilité externe).

La mise en place d’un système d’assurance-qualité adéquat et fonctionnant de manière satisfaisante représente un très gros défi, et ceci tout particulièrement pour les petites entreprises de révision. Même si les normes professionnelles définissent certaines exigences posées à un système d’assurance-qualité, il ne faut pas oublier que la mise en place concrète d’un tel système doit se faire de manière individuelle par les entreprises de révision.

La mise en place et l’entretien d’un système d’assurance-qualité fonctionnant de manière satisfaisante doit être perçu comme une chance d’adapter et d’optimiser les propres structures de l’entreprise. Un développement permanent fournit finalement une contribution déterminante à l’ensemble de l’économie et à la crédibilité de notre profession.