Les successions et évaluations d’entreprise représentent des tâches et projets extrêmement complexes, dans lesquels interviennent des aspects économiques et financiers relevant notamment du droit civil, du droit des sociétés et du droit fiscal. Cet article s’intéresse à quelques-uns de ses aspects et tente de présenter et d’expliciter les connaissances actuelles à l’aide d’exemples concrets. En raison de leur étendue, ces différentes thématiques sont présentées en trois parties. La première partie a paru dans l’édition 3/2013 de TREX.

Les aspects suivants seront étudiés: mandat d’évaluation d’entreprise et valeur fonctionnelle de l’entreprise, dispositions juridiques concernant l’évaluation de l’entreprise, notamment valeur réelle, aspects juridiques de la succession d’entreprise, asset deal et share deal, cohérence des données et conformité des investissements et des amortissements dans la valeur résiduelle comme prémisses de l’évaluation d’entreprise et coûts moyens du capital avant et après impôts en fonction de la forme juridique de l’entreprise et CMPC dans le cas d’entreprises surendettées ayant une valeur de rendement positive.

Sommaire

- Contexte – Description de cas

- Consignes juridiques concernant l’évaluation d’entreprise

- Motif de l’évaluation et mandat d’évaluation d’entreprise

- Valeur fonctionnelle de l’entreprise avec différentes orientations et dimensions de valeur

- Aspects juridiques de la succession d’entreprise à titre onéreux

- Prémisses des résultats identiques concernant la valeur d’entreprise avec des méthodes de la valeur de rendement différentes

- Scénarios pour Müllerhofer AG

- Aspects fiscaux en relation avec l’évaluation d’entreprise

- Conclusion

Il s’agit de son enregistrement et de son objet contractuel dans les différentes formes juridiques de l’entreprise et de la cession des actifs et passifs ainsi que des droits d’adhésion ou de participation.

Si l’on se base sur les éléments micro-économiques et financiers, la succession d’entreprise à titre onéreux est avant tout une opération de vente dans la relation de base (causa), d’un point de vue juridique.75, 76 Les actifs et les passifs de l’entreprise à transférer ou les droits de participation dans celle-ci peuvent être l’objet de la vente.77 La forme juridique de l’entreprise à céder peut être déterminante, voire contraignante dans le choix de la procédure.78 Dans la forme juridique de la société de personnes, la succession d’entreprise peut être réalisée au moyen d’un changement d’associé, au lieu d’une vente par cession des actifs et passifs.79

En plus des points essentiels à régler lors de la vente ou du changement d’associé purs, le cédant et le repreneur concluent souvent des accords supplémentaires qui dépendent de la forme juridique de l’entreprise à céder et qui concernent les relations typiques, généralement régionales des petites et moyennes entreprises avec leur environnement, telles que la conservation de la raison sociale de l’entreprise, l’introduction du repreneur auprès des clients et fournisseurs par le cédant, le maintien dans l’emploi de la totalité ou d’une certaine partie du personnel pour une durée déterminée, le maintien du cédant dans l’entreprise, le cas échéant dans ses fonctions, la préservation des secrets professionnels par le cédant démissionnaire ou une interdiction de concurrence concernant le cédant.80, 81

Il est en outre à noter que tous les facteurs couverts par une entreprise ne peuvent pas faire l’objet d’une vente. Si la relation de certains facteurs avec l’entreprise n’est pas fondée sur la propriété mais sur un autre motif pour lequel la loi prévoit un autre type de contrat ou qui n’est pas spécifiquement réglé par la loi, p.ex. la cession d’une chose en vue de son usage ou de son utilisation par le biais de la location ou du leasing, la fourniture d’un travail, l’utilisation d’un bien incorporel au moyen d’une licence ou l’assurance de personnes ou de choses, les dispositions légales ou contrats correspondants sont déterminants dans le cadre de la succession d’entreprise.82 La même réflexion de base s’applique au changement d’associé dans une société de personnes. Il est ainsi évident lors de la cession des actifs et passifs d’une entreprise individuelle que les installations en location ou en leasing ne peuvent p.ex. pas être l’objet d’une vente. A quelques exceptions près, la reprise de contrats n’est pas réglée dans la loi,83 raison pour laquelle le transfert de rapports contractuels dans le cadre de la succession d’entreprise du cédant au repreneur ne peut éventuellement pas être réalisé sans le consentement de la contrepartie. Il existe cependant des règles concernant la cession de contrats dans différents domaines juridiques, notamment dans les suivants.84 Si le cédant est locataire de locaux commerciaux, il peut céder le bail au repreneur avec le consentement écrit du bailleur, le bailleur ne pouvant refuser son consentement que pour de justes motifs.85 La succession d’entreprise implique aussi le transfert du cédant au repreneur de tous les rapports de travail avec tous les droits et les obligations qui en découlent, pour autant qu’une exploitation partielle est au minimum cédée et que les travailleurs ne s’opposent pas au transfert.86, 87 Des dispositions variables s’appliquent aux contrats d’assurance. Les contrats d’assurances dommages sont p.ex. transférés avec tous les droits et les obligations qui en découlent lors de la succession d’entreprise, si l’objet du contrat d’assurance passe du cédant en tant que propriétaire au repreneur en tant qu’acquéreur.88

Différents contrats ou combinaisons de contrats s’appliquent par conséquent pour l’enregistrement contractuel de la succession d’entreprise à titre onéreux, en fonction de la situation. Voici quelques principes:

- Des choses et des droits corporels et incorporels sont vendus dans le contrat de vente; lors de la succession d’entreprise à titre onéreux il s’agit typiquement de certains, de plusieurs, voire de tous les actifs et passifs d’une entreprise ou des droits de participation correspondants. Une majorité d’actifs et de passifs doit nécessairement déboucher sur un excédent d’actifs. La règle de base est constituée par l’art. 184 CO qui cite les points essentiels du contrat de vente sur lesquels les parties doivent s’entendre, notamment l’objet, le prix et l’échange des obligations réciproques.89

- Si le même contrat dans lequel est réglée la transaction de base de la succession d’entreprise à titre onéreux comporte aussi d’autres accords, il ne s’agit plus d’un contrat de vente pur. Si des éléments atypiques éventuels comme ceux évoqués ci-dessus n’ont qu’une importance secondaire, la succession d’entreprise à titre onéreux représente un contrat de vente avec adjonction, le droit régissant le type de la prestation principale déterminant l’ensemble du contrat.90 Les points supplémentaires peuvent cependant prendre une telle importance, p.ex. si le cédant retire l’immeuble d’exploitation de l’entreprise avant la cession de celle-ci et le loue au repreneur dans le cadre de la réglementation de la succession d’entreprise, que le caractère du contrat en est modifié et que la succession d’entreprise à titre onéreux n’est plus couverte par un contrat typique, mais par un contrat mixte ou composé, en fonction de la situation concrète.91

- Les dispositions correspondantes du droit des sociétés s’appliquent si la succession d’entreprise consiste à transférer des droits sociaux dans une société de personnes et non des actifs et des passifs.92, 93

- Avec l’entrée en vigueur de la loi sur la fusion94 le transfert de patrimoine offre un nouveau cadre juridique pour la succession d’entreprise.95 Dans le cadre du transfert de patrimoine, les sociétés et entreprises individuelles inscrites au registre du commerce peuvent transférer tout ou partie de leur patrimoine avec actifs et passifs à un autre sujet de droit privé.96 Le transfert de patrimoine est réalisé au moyen du contrat de transfert qui doit contenir un inventaire qui désigne clairement les objets du patrimoine actif et passif qui sont transférés.97 Le contrat de transfert représente l’acte générateur d’obligation en ce qui concerne le patrimoine à transférer, étant donné que celui-ci ne se transfère pas de lui-même, et le transfert du patrimoine à proprement parler nécessite en guise d’étape supplémentaire et d’acte de disposition leur inscription au registre du commerce par le sujet de droit cédant.98 Tout comme dans le contrat de vente avec une universalité de fait ou de droit, le transfert de patrimoine doit également présenter un excédent d’actifs, le transfert d’une dette nette étant donc impossible.99 La question de savoir si le transfert de patrimoine permet également de transférer des contrats sans le consentement de la contrepartie est incertaine et controversée en l’état actuel de la doctrine.100 Des dispositions particulières concernant la cession de contrats existent notamment dans le droit du bail, du travail et de l’assurance, le transfert de ces contrats étant ainsi facilité de plein droit, lors de la cession d’une entreprise ou d’une entreprise partielle ou de choses ou d’objets.101

En raison de la diversité des contrats utilisés dans la succession d’entreprise à titre onéreux, les contrats seront désignés ci-après sous l’appellation générique de contrats de succession d’entreprise, sans entrer davantage dans le détail des différences de droit civil ou seulement dans les cas où cela semble nécessaire.

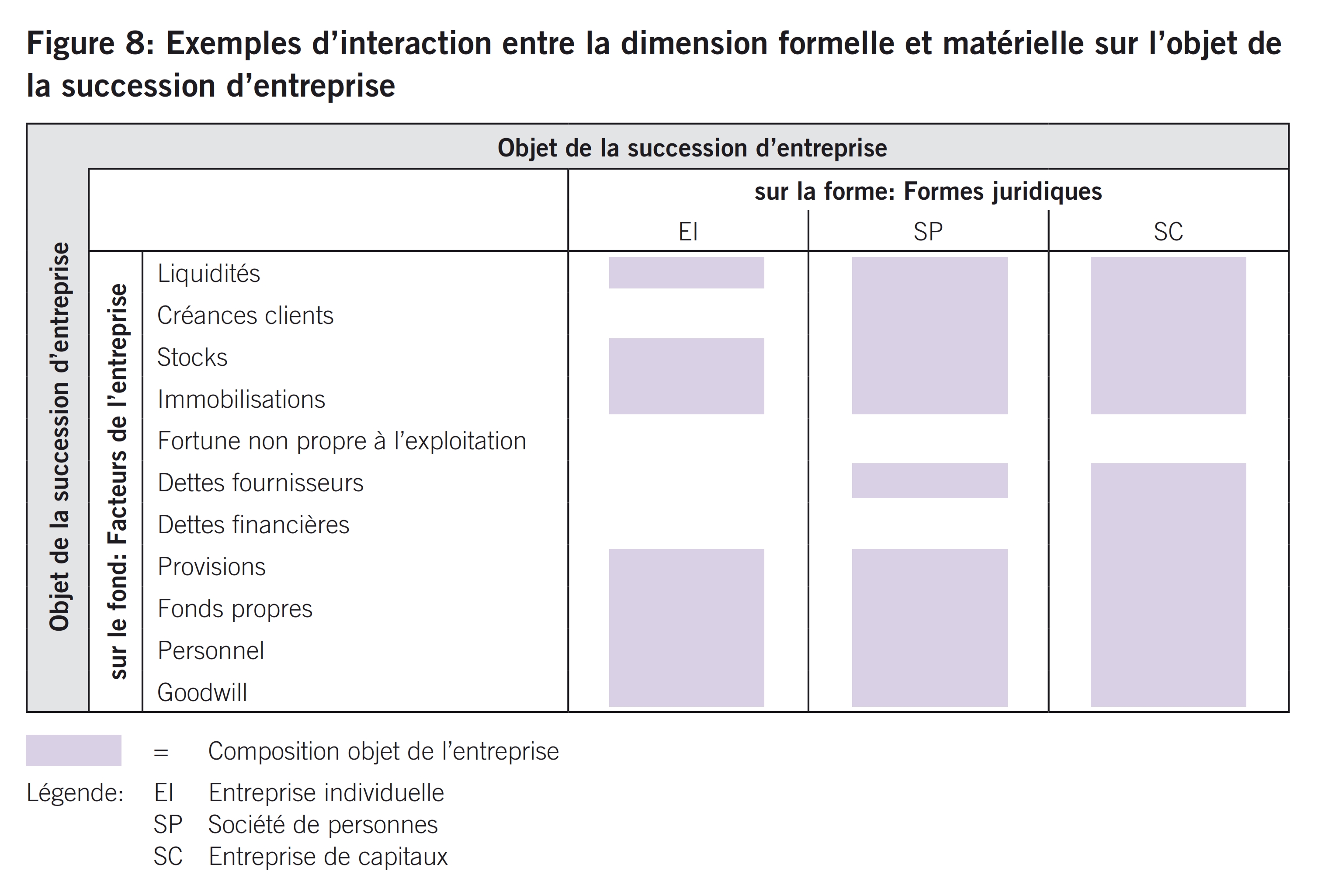

L’objet de la succession d’entreprise à titre onéreux est principalement constitué par l’entreprise. Il peut varier à deux égards, à savoir sur la forme en fonction de la forme juridique et sur le fond en ce qui concerne le contenu de l’entreprise à transférer.

Nous étudierons et expliquerons ci-après comment l’objet de la succession d’entreprise à titre onéreux varie sur la forme en fonction de la forme juridique de l’entreprise à transférer.

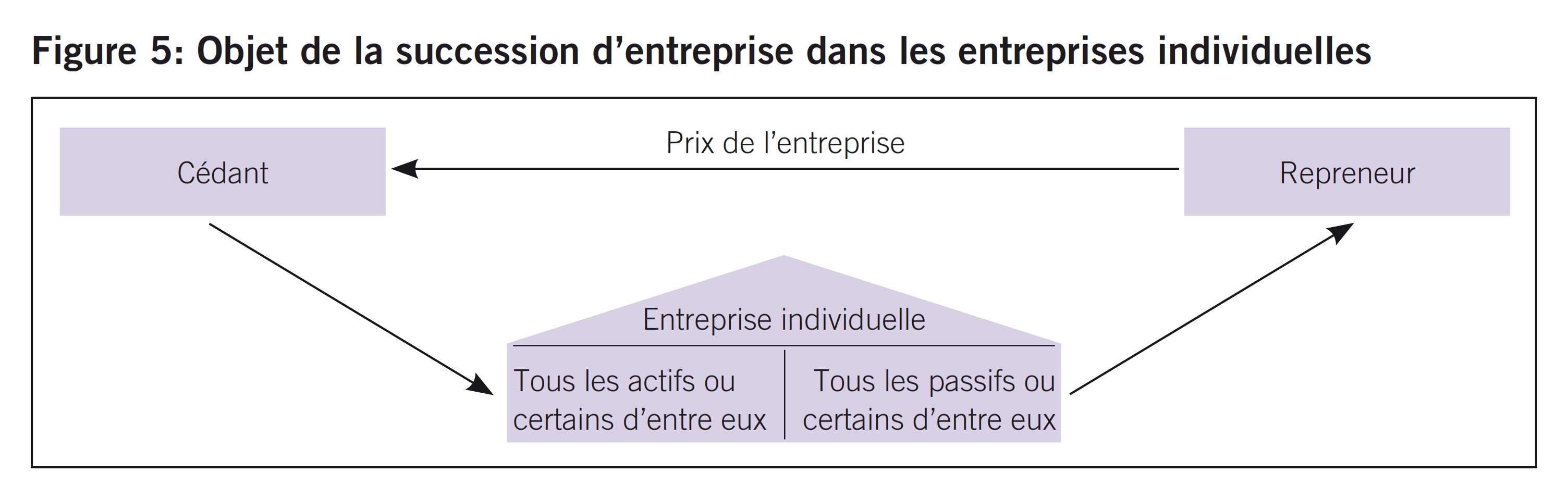

Dans le cas d’une entreprise individuelle, la succession d’entreprise à titre onéreux est réalisée en transférant la totalité ou une partie de ses actifs et passifs du cédant au repreneur, qui paye pour cela le prix ou la valeur convenus au cédant.102 En conséquence de quoi l’objet lors du transfert d’une entreprise est constitué d’une somme de différents facteurs de l’entreprise, à savoir les liquidités et les titres, les créances, les réserves, l’actif immobilisé, le goodwill, les droits et les engagements (voir la figure 5).103, 104

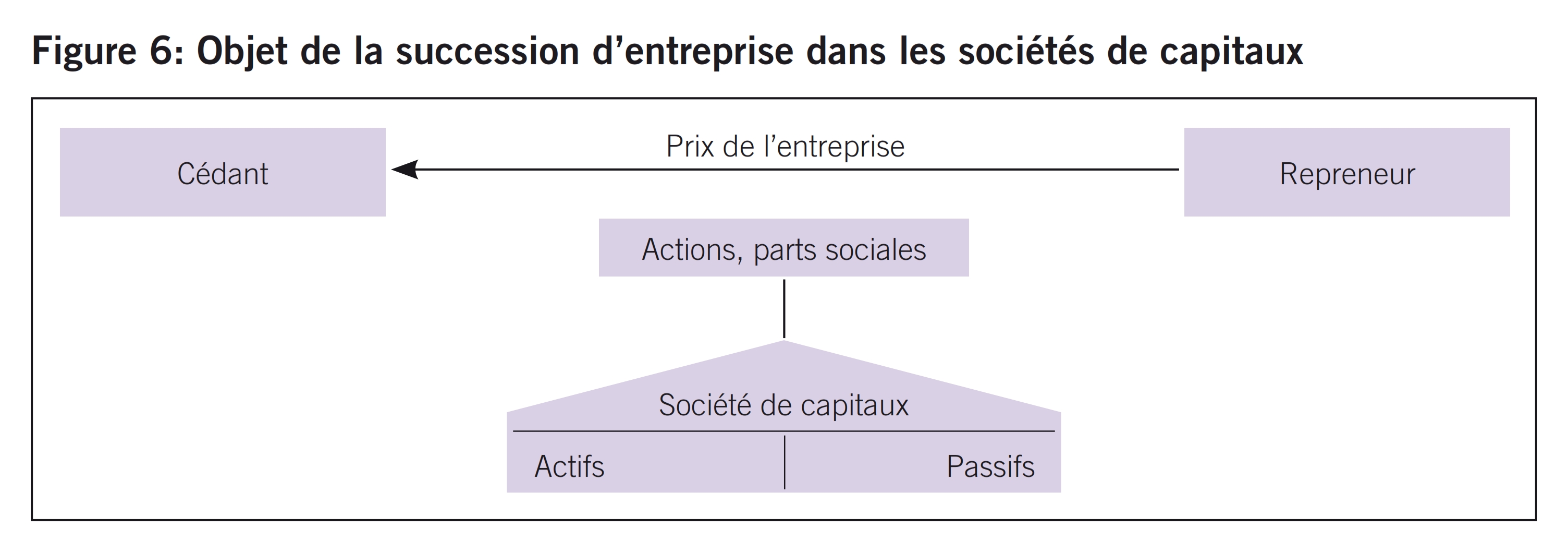

Dans la succession d’entreprise à titre onéreux d’une société de capitaux avec un share deal ou purchase105, ce n’est pas la société de capitaux avec ses actifs et passifs qui est transférée. L’objet de la succession d’entreprise inclut en revanche les droits de participation dans la société de capitaux106 que le cédant vend au repreneur. Si la succession d’entreprise à titre onéreux d’une société de capitaux est réalisée au moyen d’un asset deal ou purchase, qui implique la cession des différents facteurs de l’entreprise depuis la société de capitaux, l’objet est une somme de facteurs de l’entreprise, comme pour l’entreprise individuelle (voir la figure 6).107, 108

A la différence des sociétés de capitaux (société anonyme, société en commandite par actions et société à responsabilité limitée), un transfert de la qualité d’associé d’une coopérative n’est en principe pas accompli uniquement par une cession des droits de participation correspondants du cédant au repreneur, mais implique aussi la sortie du cédant de la coopérative et l’entrée du repreneur en vertu d’une décision d’admission conforme à la loi et aux statuts.109

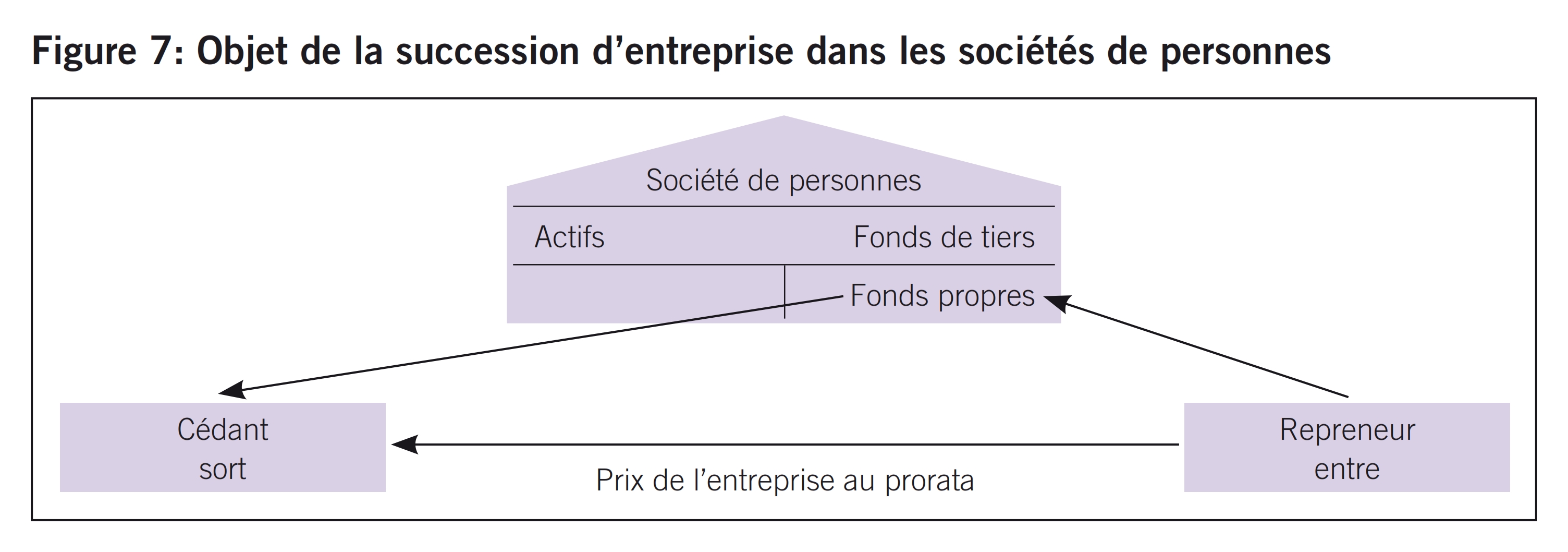

Dans le cas d’une société de personnes, la succession d’entreprise à titre onéreux s’effectue conformément à la conception légale par un changement d’associé, le cédant quittant la société de personnes suite au versement de sa part du capital et le repreneur intégrant la société de personnes en payant les droits correspondants.110 Il s’agit en principe de deux processus distincts qui sont toutefois associés en règle générale dans la succession d’entreprise, le cédant n’étant pas indemnisé de son départ par la société de personnes et le repreneur ne versant pas de droit d’entrée à la société de personnes. Le repreneur paye en revanche directement au cédant la part de la société de personnes qu’il cède.111

En référence à l’objet de la succession d’entreprise concernant le contenu de l’entreprise à transférer, l’entreprise s’entend comme un support qui comprend certains facteurs de l’entreprise.

Dans le cadre de la succession d’entreprise, le repreneur et le cédant doivent déterminer à cet égard lesquels de ces facteurs d’entreprise doivent être transférés. D’expérience, les parties conviennent souvent du fait de cette possibilité de ne pas transférer la totalité de l’entreprise ou tous les facteurs de l’entreprise, mais que le cédant retire préalablement p.ex. les créances clients et les dettes fournisseurs ou les actifs hors exploitation, tels que les titres et les immeubles. Une telle élimination de certains facteurs de l’entreprise est fréquente dans l’asset deal et inclut souvent le patrimoine hors exploitation, mais aussi du patrimoine d’exploitation, tels que les créances clients et dettes fournisseurs initiées par le cédant, mais dont le repreneur n’a pas besoin pour la continuation de l’entreprise et qui restent de ce fait chez le cédant.112 Une élimination de certains facteurs de l’entreprise est cependant aussi fréquente dans le share deal, ceux-ci étant transférés individuellement au cédant contre une imputation correspondante ou, notamment s’ils représentent une exploitation ou une exploitation partielle, scindés contre une attribution correspondante de droits de participation dans la société de capital repreneuse.

La figure 8 montre de façon exemplaire l’interaction entre les facteurs de l’entreprise et les formes juridiques pour ce qui est de l’objet «entreprise».

La procédure concrète entre le cédant et le repreneur dans la succession d’entreprise à titre onéreux est déterminée par les formes juridiques des entreprises du cédant et du repreneur, mais aussi par l’accord individuel qu’ils ont conclu. Les structures de base suivantes peuvent être distinguées.

La succession d’entreprise à titre onéreux peut être réalisée au moyen d’une cession d’actifs et de passifs, comme évoqué précédemment. En général, cette cession est également qualifiée d’asset deal ou purchase.113

Si l’entreprise du cédant est une entreprise individuelle, il ne dispose que de l’asset deal pour la succession d’entreprise, car cette forme juridique n’a pas de personnalité juridique et ne peut pas non plus, sous sa raison sociale, acquérir des droits et s’engager, actionner et être actionnée en justice, à l’instar de la société de personnes. Le sujet de droit de l’entreprise individuelle est l’entrepreneur individuel, raison pour laquelle tous les facteurs de l’entreprise cédés changent de sujet de droit lors de la transmission de l’entreprise du cédant au repreneur.

Si l’entreprise à transférer a la forme juridique d’une société de personnes ou d’une société de capitaux, le cédant en tant qu’associé de la société de personnes ou d’actionnaire de la société de capitaux peut choisir l’asset deal alternativement au transfert des droits sociaux ou de participation, en transférant certains facteurs de l’entreprise de la société de personnes ou de la société de capitaux.114

L’asset purchase ne suppose aucune forme juridique particulière de l’entreprise du repreneur, de sorte qu’il peut opter librement pour l’une des formes juridiques de l’entreprise, indépendamment du cédant.

Les parties au contrat de succession d’entreprise à titre onéreux dans l’asset deal ou purchase sont le cédant et le repreneur, l’objet principal est une certaine somme de facteurs de l’entreprise du cédant, ce qui démontre à l’évidence que tous les facteurs de l’entreprise ne doivent pas être transférés et que les parties ont une certaine latitude pour déterminer les facteurs de l’entreprise.115 Le cédant et le repreneur sont libres de procéder au transfert des facteurs de l’entreprise par le biais de la succession à titre particulier ou du transfert de patrimoine.116

Selon la doctrine prédominante, la société de personnes, qu’il s’agisse d’une société en nom collectif ou d’une société en commandite, n’a pas de personnalité juridique. Elle est considérée comme possession commune qui se présente dans ses relations extérieures comme une personne morale à certains égard et peut, sous sa raison sociale, acquérir des droits et s’engager, actionner et être actionnée en justice.117 Elle a par conséquent la capacité d’agir, d’être partie, d’agir en justice et d’être poursuivie.118 Vis-à-vis de l’extérieur, la société de personnes apparaît comme ayant des droits et des engagements concernant les facteurs de l’entreprise ou biens propres.119, 120 Dans les relations internes, ce sont en revanche les différents associés de la société de personnes vis-à-vis de la main commune.121

A la différence de l’entreprise individuelle, aucun transfert des facteurs de l’entreprise d’un sujet de droit à un autre n’est visible dans les relations externes dans le cadre de la succession d’entreprise d’une société de personnes, parce que les droits et les obligations afférents aux facteurs de l’entreprise semblent toujours incomber à la société de personnes existante. La succession d’entreprise à titre onéreux se déroule plutôt dans les relations internes, le cédant en tant qu’associé existant de la société de personnes quittant la possession commune et le repreneur y entrant en tant que nouvel associé de la société de personnes.122

La succession d’entreprise à titre onéreux dans les sociétés de personnes ne repose donc pas en principe sur une vente, mais sur un changement d’associé ancré dans le droit des sociétés, généralement constitué d’entrées et de départs interdépendants du cédant et du repreneur, le repreneur ou associé entrant prenant généralement en charge le droit aux indemnités revenant au cédant ou associé sortant vis-à-vis de la société de personnes.123

Les parties au contrat de succession d’entreprise à titre onéreux lors de la succession d’entreprise d’une société de personnes sont certes le cédant et le repreneur, comme dans la succession d’entreprise d’une entreprise individuelle ou d’une société de capitaux, l’objet n’est en revanche ni une certaine somme de facteurs de l’entreprise ni une certaine participation dans une société de capitaux, mais l’obligation du cédant et du repreneur d’exécuter le changement d’associé en échange d’un certain prix. Le changement d’associé ne relève cependant pas uniquement du pouvoir de décision du cédant et du repreneur, puisque le ou les associés restants doivent approuver le changement d’associé à deux égards, à savoir par le biais de la continuation de la société de personnes sans le cédant124 et par l’entrée du repreneur dans la société de personnes.125, 126 Le contrat de succession d’entreprise à titre onéreux dans la succession d’entreprise d’une société de personnes se caractérise par une relation tripartite, impliquant le cédant, le repreneur et le ou les associés restants.

Les sociétés de capitaux sont des sociétés organisées corporativement. Ce sont des personnes morales qui sont en mesure d’assumer tous les droits et toutes les obligations qui n’ont pas les caractéristiques naturelles de l’être humain pour prérequis.127 Dans les rapports juridiques, la société de capitaux agit en tant que sujet de droit indépendant, elle peut acquérir et vendre des propriétés, contracter des dettes, conclure des contrats, actionner et être actionnée en justice, etc. Le rapport direct de ses membres avec elle se limite à leurs droits et devoirs sociaux.128

En tant que sujet de droit indépendant, la société de capitaux se situe entre ses membres et les facteurs de l’entreprise, dont elle est la seule à assumer directement les droits et les obligations.129 La succession d’entreprise à titre onéreux dans la société de capitaux se limite donc au transfert à titre onéreux des droits de participation dans la société de capitaux du cédant au repreneur dans le cadre d’une vente, sans que les facteurs de l’entreprise n’en soient affectés. En général, cette cession est également qualifiée de share deal ou purchase.130

Dans le cadre du share deal ou purchase, les parties au contrat de succession d’entreprise à titre onéreux sont le cédant et le repreneur, l’objet principal est constitué des droits de participation dans la société de capitaux.131 Rappelons une nouvelle fois que dans le cas de la coopérative, le transfert du sociétariat n’est pas uniquement accompli par la cession des droits de participation, mais requiert également la sortie du cédant et l’entrée du repreneur dans la coopérative.132 Selon la définition des droits sociaux ou de participation dans la société de capitaux en droit des sociétés et des papiers-valeurs, le transfert des droits de participation dépend du consentement de la société de capitaux dans la perspective de la succession d’entreprise, ce point n’étant pas approfondi ici.133, 134

Selon l’art. 184 al. 14 CO, la vente est un contrat par lequel le vendeur s’oblige à livrer la chose vendue à l’acheteur et à lui en transférer la propriété, moyennant un prix que l’acheteur s’engage à lui payer.

La règle de base de la vente en cite les principaux points contractuels, à propos desquels l’acheteur et le vendeur doivent s’entendre, à savoir:

- l’objet de la vente,

- le prix d’achat et

- l’échange des obligations réciproques.135

Les dispositions en matière de garantie sont un autre élément déterminant d’une vente. Selon l’art. 197 al. 1 CO, le vendeur est tenu de garantir l’acheteur tant en raison des qualités promises qu’en raison des défauts qui, matériellement ou juridiquement, enlèvent à la chose soit sa valeur, soit son utilité prévue, ou qui les diminuent dans une notable mesure. Selon l’art. 197 al. 2 CO, le vendeur répond de ces défauts, même s’il les ignorait.

Des explications supplémentaires seront données ci-après à propos du prix de vente, de l’ajustement du prix de vente et des garanties, par l’exemple d’un achat de participation, aussi qualifié de share deal ou purchase.

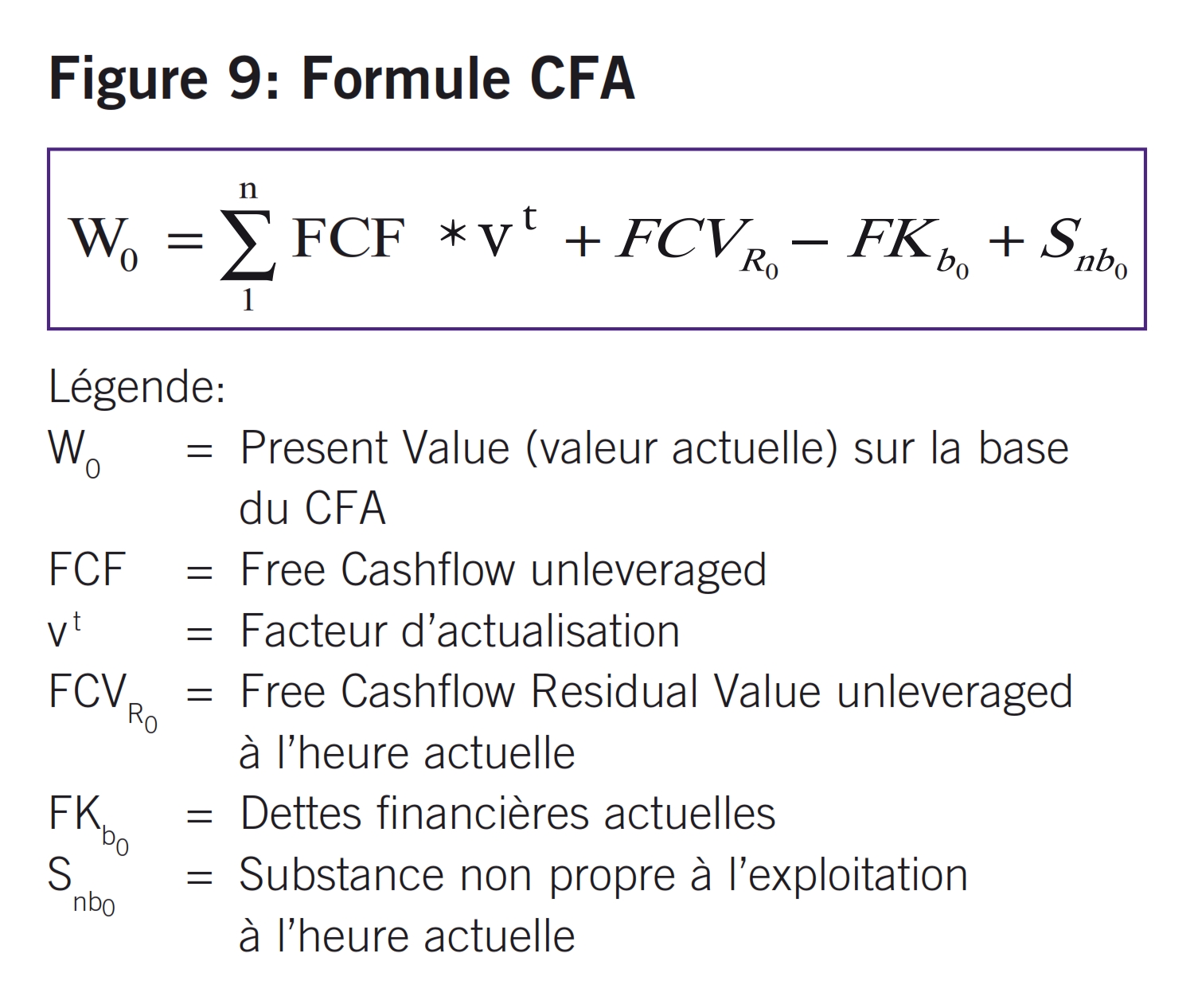

Selon l’art. 184 al. 3 CO, le prix de vente est suffisamment déterminé lorsqu’il peut l’être d’après les circonstances. Le Share Purchase Agreement (SPA) n’a donc pas besoin de préciser le montant du prix de vente. Une formule d’évaluation de l’entreprise comme celle qui se fonde sur la formule du cash-flow actualisé (CFA) peut p.ex. s’avérer suffisante (voir la figure 9).

Le prix de vente peut aussi être indiqué de façon ferme, p.ex. 4 000 000 CHF dans le cas présent.

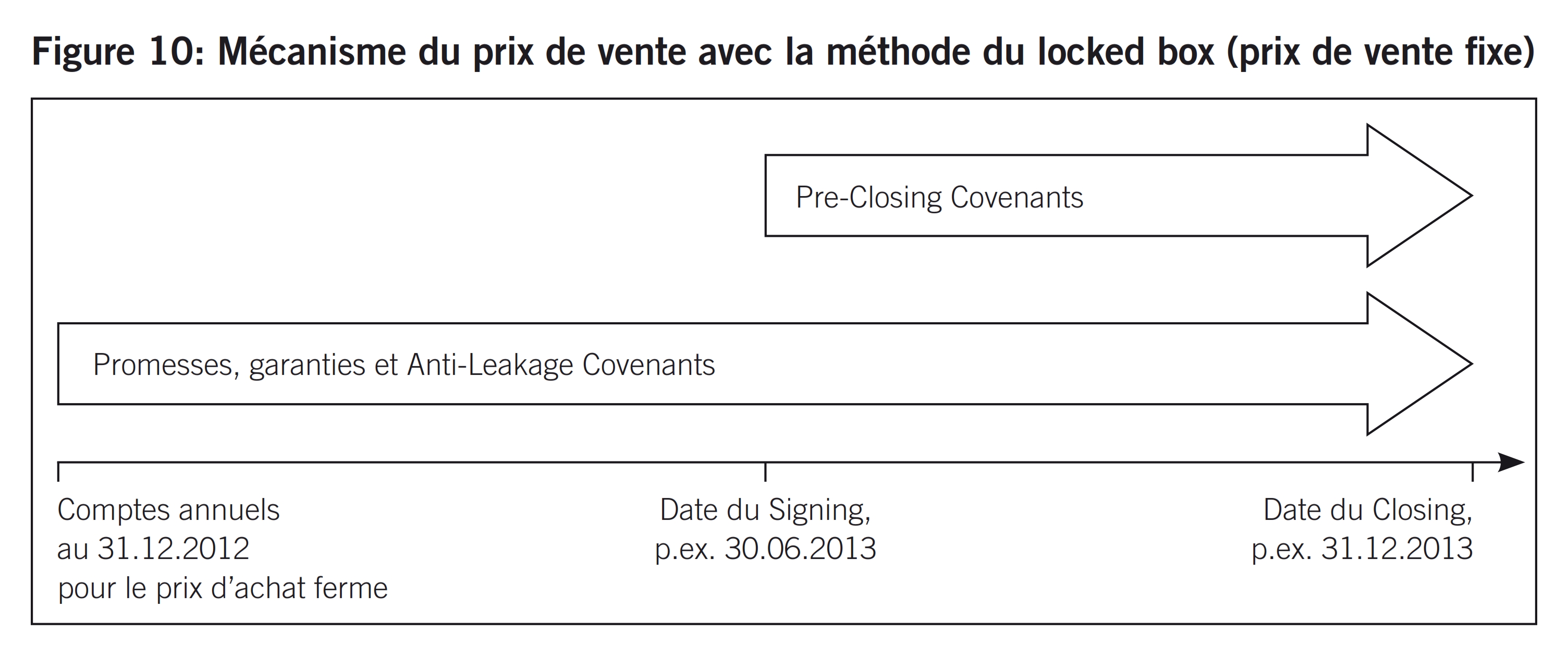

La méthode du prix de vente fixe est aussi qualifiée de mécanisme du locked box.136 Cette méthode se caractérise principalement par le fait que le prix ou la valeur est déterminé sur la base des derniers comptes annuels, parfois aussi d’une clôture intermédiaire correspondante.

La méthode du locked box offre l’avantage d’un prix fixe, ce qui rend inutile un ajustement a posteriori du prix de vente à la date de référence du closing (exécution du contrat ou acte de disposition). Le risque d’une fluctuation de valeur éventuelle entre le signing et le closing peut toucher le cédant ou le repreneur selon l’évolution de la valeur et profiter à l’autre partie (voir la figure 10).137

Les covenants sont des obligations de comportement, une distinction étant généralement opérée entre Pre- et Post-Closing Covenants. Les Pre-Closing Covenants sont des conditions d’exécution. Si elles ne sont pas remplies, il en résulte un droit temporaire de refuser la prestation, voire un droit de résiliation d’une partie ou la caducité du contrat. Les Post-Closing Covenants portent généralement sur les obligations d’abstention après le closing, p.ex. sur les contacts avec les clients ou une interdiction de concurrence.138

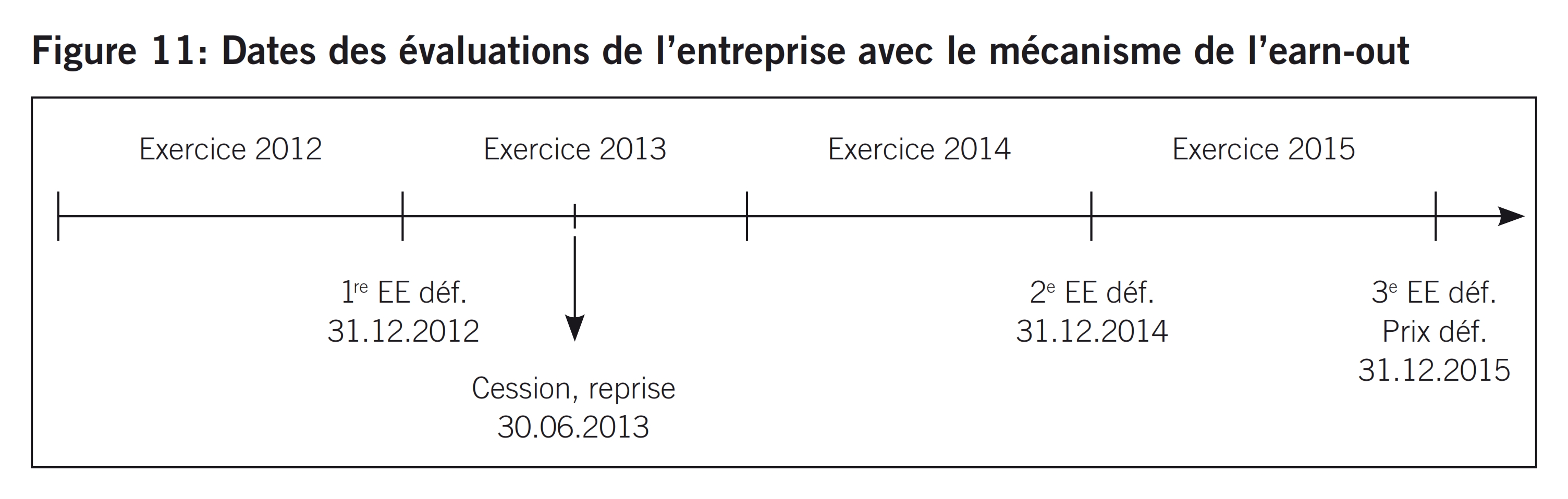

Des prix de vente flexibles sont également possibles, p.ex. sur la base du mécanisme d’earn-out. La situation est particulière puisque des évaluations de l’entreprise sont réalisées même après la cession d’une entreprise. Ces évaluations de l’entreprise ont pour fonction d’égaliser le prix fixé pour la date de la cession ou de la reprise, basé sur la dernière évaluation de l’entreprise effectuée avant la cession de l’entreprise, en s’appuyant sur la différence entre cette dernière et celles-ci. Cette méthode de détermination définitive du prix est qualifiée d’earn-out. Si la détermination du prix ou de la valeur de l’entreprise n’est que provisoire à la date de la cession, dans le sens d’une valeur ou d’un prix de base et si la valeur ou le prix définitif doit être déterminé sur la base d’une, voire de plusieurs évaluations de l’entreprise après sa cession, il s’agit d’un earn-out.139

La méthode d’earn-out est particulièrement appropriée quand la détermination des données prévisionnelles dans la perspective de la succession d’entreprise sur lesquelles repose la valeur de l’entreprise pose de grosses difficultés.140 Concrètement, ces difficultés s’expriment par des bénéfices et des cash-flows globalement incertains ou soumis à de fortes variations, comme c’est le cas avec des perspectives sectorielles incertaines, des processus d’apurement des structures sectorielles141, des difficultés de croissance généralisées ou une situation conjoncturelle incertaine pour l’ensemble de l’économie.142 Mais les incertitudes peuvent aussi ne concerner que certains facteurs de la valeur de l’entreprise, tels que la préservation de concessions ou de contingents, le devenir de collaborateurs-clés durant une certaine période, la survenance ou l’absence de certaines taxes, l’apparition de créances clients importantes et menacées, la vente de marchandises non courantes importantes, la survenance d’engagement éventuels, le changement de zonage d’un terrain.143

Exemple: Si le prix de base d’une entreprise est fixé à 3 50 000 CHF à la date de la cession ou de la reprise au 30 juin 2013, en raison de l’évaluation de l’entreprise au 31 décembre 2012, une évaluation supplémentaire de l’entreprise sera réalisée en vertu des dispositions contractuelles le 31 décembre 2014 et le 31 décembre 2015, selon la même méthode mais sur la base des informations valables à cette date (voir la figure 11).

Si les évaluations de l’entreprise au 31 décembre 2014 et au 31 décembre 2015 débouchent sur une valeur de 4 000 000 CHF considérée comme prix définitif ou global en vertu du contrat de succession d’entreprise, le repreneur doit payer en sus la différence de 500 000 CHF au cédant. Si la situation est inversée avec une valeur de l’entreprise fixée à 3 000 000 CHF au 31 décembre 2014 et au 31 décembre 2015, le cédant doit rembourser 500 000 CHF au repreneur, car le prix définitif est inférieur au prix de base. En toute logique, le repreneur versera une partie du prix de base sur un compte bloqué (escrow account) à la date de la reprise, dont il sera disposé en faveur du cédant ou du repreneur après l’évaluation définitive de l’entreprise.

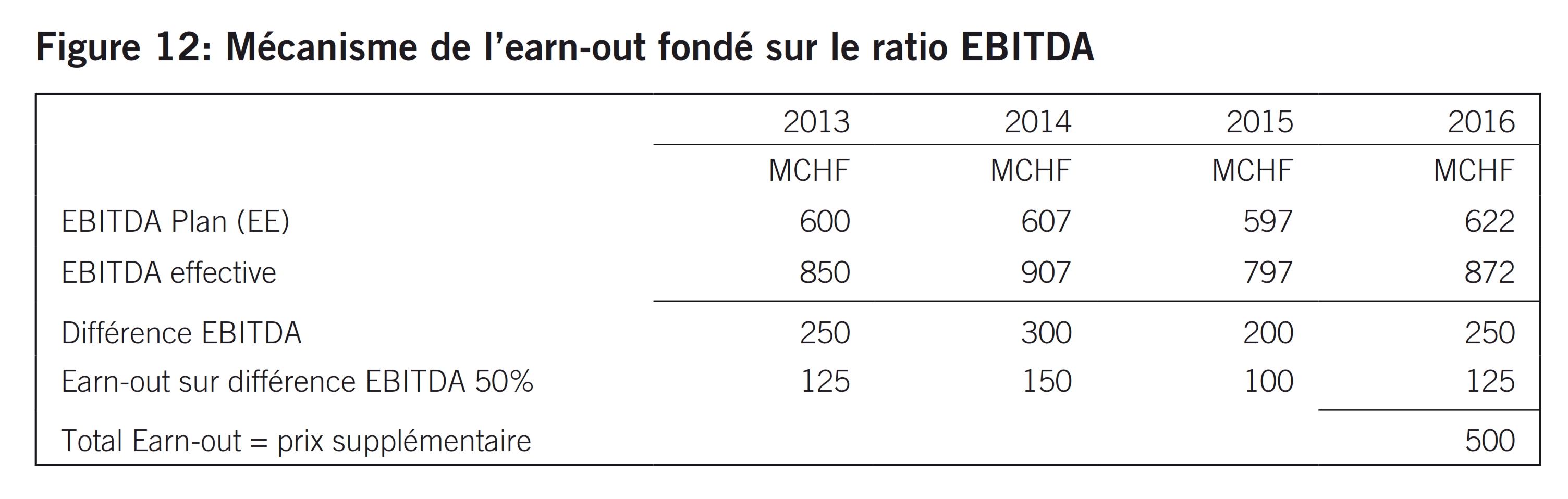

Il est inutile de procéder à une évaluation complète de l’entreprise dans le cadre d’un earn-out. Souvent, les parties se mettent également d’accord sur certains paramètres, p.ex. l’EBITDA. L’EBITDA a l’avantage de faire abstraction des intérêts, des amortissements et des impôts. Les intérêts sont essentiellement liés au financement et non à la performance de l’entreprise. Les amortissements résultent des investissements, raison pour laquelle la non prise en compte dans l’EBITDA ne freine pas les investissements. Les impôts ne sont qu’un résultat de la performance à proprement parler de l’entreprise et ne donnent aucune information supplémentaire la concernant (voir la figure 12).

Les conditions suivantes sont en principe requises pour pouvoir appliquer l’earn-out:

- L’entreprise doit continuer à être gérée comme une entreprise indépendante.

- La responsabilité opérationnelle et stratégique de l’entreprise doit pour l’essentiel rester entre les mains de la direction actuelle qui continue à diriger l’entreprise.144

En plus de la fixation du prix au moyen d’un prix de vente fixe en termes de montant ou de formulation ou d’un prix de base fixe en termes de montant ou de formulation et d’un complément par le biais d’un earn-out, le cédant et le repreneur conviennent aussi souvent d’ajustements du prix de vente.145

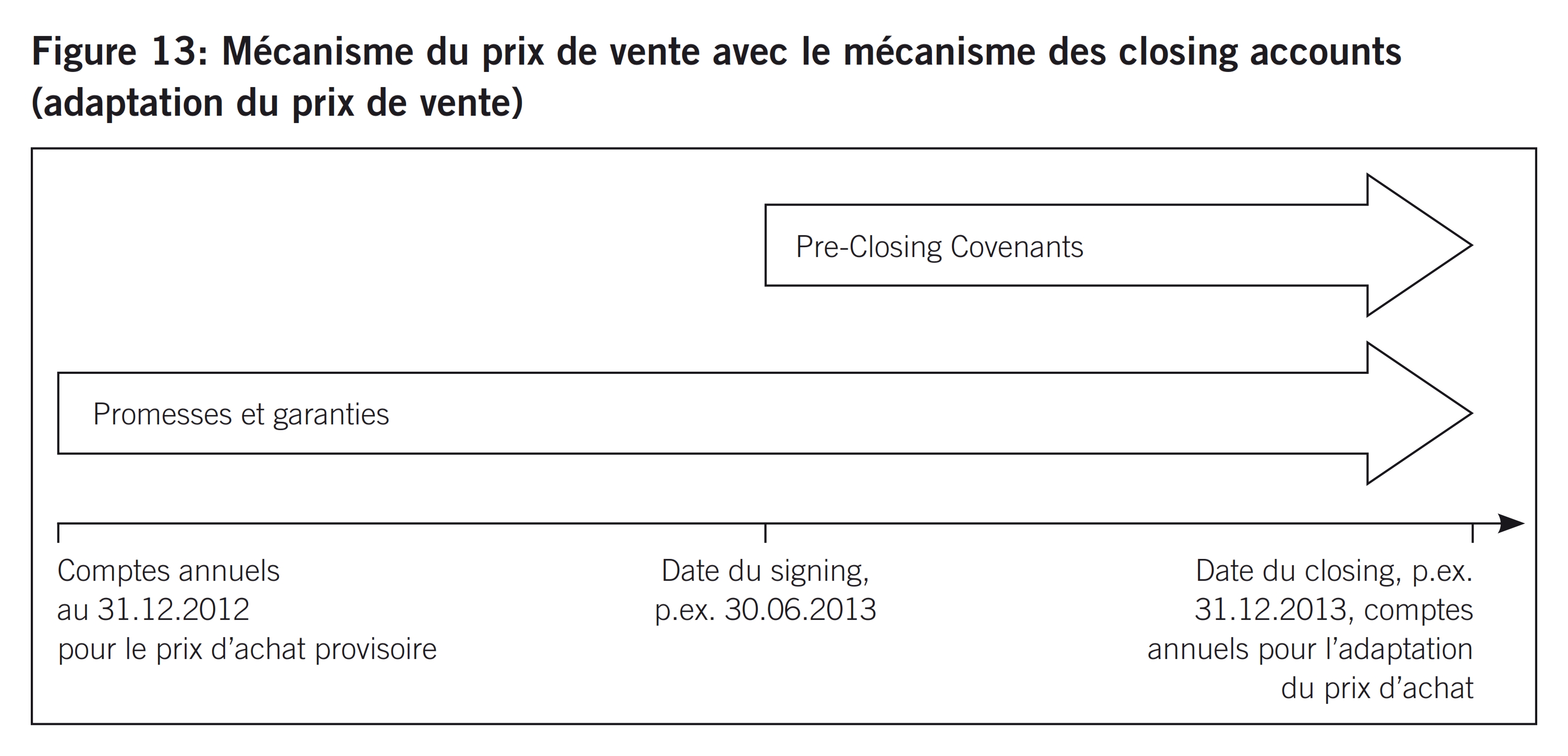

A la différence de la méthode du prix fixe, du locked box ou de l’earn-out, il s’agit ici d’enregistrer les changements de valeur de l’entreprise entre le signing et le closing, si ces deux dates contractuelles ne coïncident pas, ce qui est souvent le cas.146

La méthode de l’ajustement du prix de vente entre le signing et le closing est également qualifiée de méthode des closing accounts.147 Cette méthode se caractérise principalement par la détermination d’un prix de vente provisoire sur la base des derniers comptes annuels, parfois aussi d’une clôture intermédiaire correspondante, qui est ensuite ajusté le cas échéant sur la base de comptes annuels établis à la date de référence du closing ou d’une clôture intermédiaire correspondante.

La méthode des closing accounts résulte du souhait de répliquer autant que possible dans le prix de vente l’évolution économique de la société cible entre le signing et le closing (voir la figure 13).148

Il existe trois systèmes fondamentaux dans la méthode des closing accounts, à savoir:

- Net Debt

- Net Working Capital (NWC)

- CAPEX149

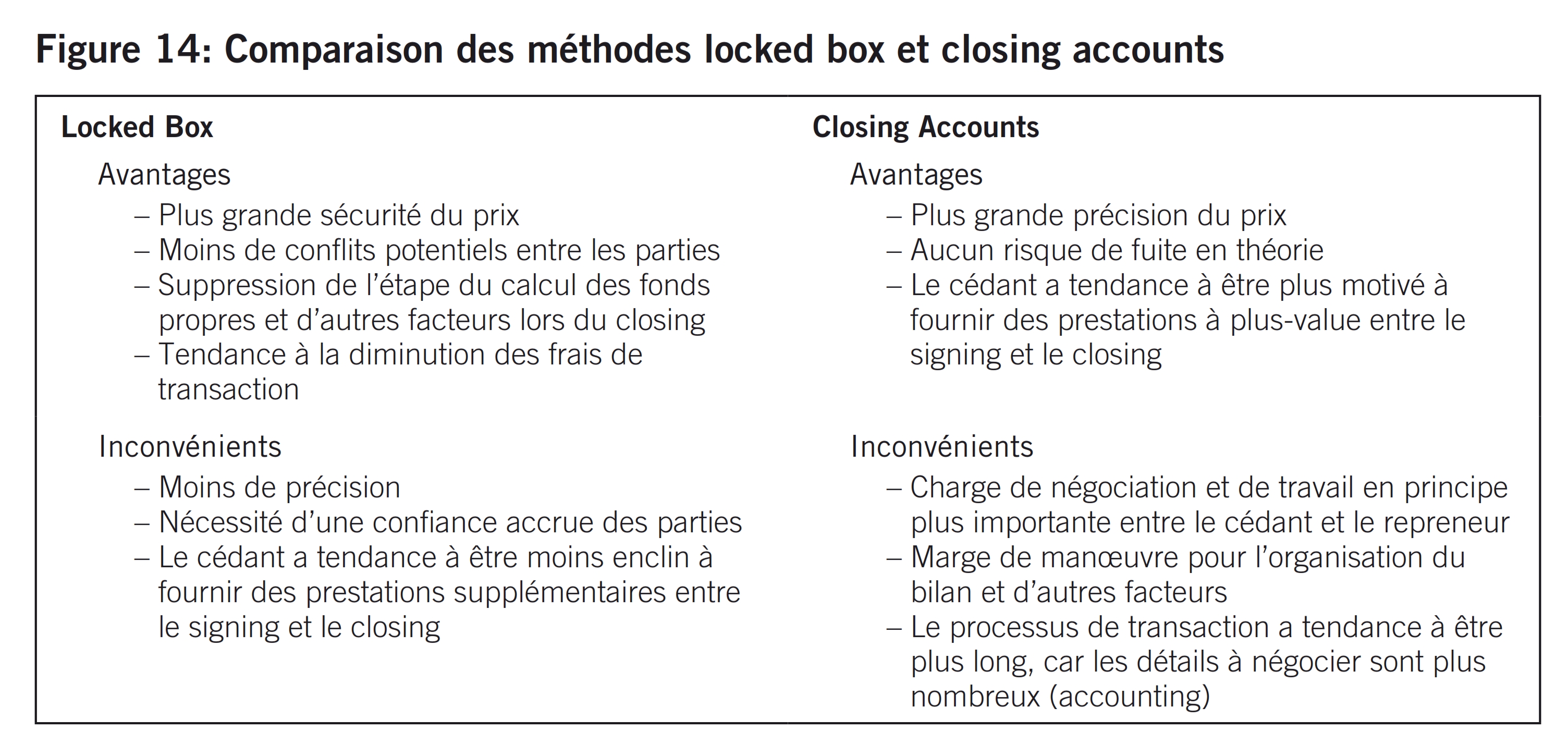

La figure 14 présente certains avantages et inconvénients des deux méthodes du locked box et des closing accounts.150

Comme évoqué ci-dessus en référence à l’art. 192 CO, les garanties, à savoir les Representations and Warranties, représentent des promesses de l’entreprise concernant des faits antérieurs au signing ou au closing.

L’objet d’un SPA consistant en des droits de participation, les garanties se réfèrent régulièrement à l’entreprise qui les matérialise. Les garanties se prononcent généralement sur les points suivants:

- garantie en cas d’éviction et situation de la cible au regard du droit des sociétés;

- composition et état du patrimoine de l’entreprise (actifs et passifs, goodwill, savoir-faire, capital humain, etc.);

- respect du droit (compliance), autorisations, le cas échéant droit de l’environnement;

- présentation des comptes et finances;

- aucun changement significatif depuis la dernière date de référence du bilan;

- contrats importants;

- impôts et taxes, p.ex. taxations définitives et contrôle de TVA;

- droits de propriété intellectuelle;

- personnes-clés, travailleurs et assurances sociales, p.ex. prévoyance du personnel;

- litiges;

- publication.

La différence essentielle entre les ajustements de prix et les garanties réside dans le fait que

- les ajustements de prix tiennent compte des fluctuations de valeur positives ou négatives jusqu’à la date de référence du closing, le cas échéant même au-delà, et que

- les garanties permettent de faire valoir l’indemnisation de la moins-value de l’entreprise pour cause de défauts.151

Les ajustements de prix offrent certains avantages par rapport aux garanties, en permettant p.ex. déjà de compenser certains cas de garantie. Le délai de réclamation strict à respecter dans le cadre des garanties avec effet préclusif ne s’applique par ailleurs pas aux ajustements de prix. En principe, l’ajustement de prix ne connaît pas non plus de limite supérieure ou inférieure et les thresholds, règles de minimis, baskets et caps souvent convenus dans les garanties n’ont pas lieu d’être.152 Pour finir, les ajustements de prix mobilisent généralement des spécialistes de la finance, tels que des experts-comptables, des auditeurs et des fiduciaires. Les garanties impliquent en revanche essentiellement des avocats.

Les valeurs de l’entreprise en cas d’application simultanée des différentes méthodes de la valeur de rendement avec les mêmes données de base doivent en principe déboucher sur des résultats identiques. En cas d’écarts importants entre les valeurs de l’entreprise, les formules d’évaluation de l’entreprise sont incorrectes et/ou les données sous-jacentes sont incohérentes. Ces prémisses de l’utilisation de données cohérentes avec une application simultanée des méthodes de la valeur de rendement sont étudiées ci-après. L’utilisation de formules d’évaluation de l’entreprise correctes est supposée.

Les méthodes de la valeur de rendement utilisées sont généralement la méthode de la valeur de rendement pure, la méthode du cash-flow actualisé (CFA) et la méthode de la valeur ajoutée économique (VAE).153 Il est déterminant et sur ce point ces méthodes sont identiques qu’elles se fondent systématiquement sur le rendement de l’entreprise. La prise en compte du rendement de l’entreprise est en revanche différente. Dans la méthode de la valeur de rendement pure, il s’agit en effet du bénéfice net, dans la méthode du cash-flow actualisé du free cash-flow et dans la méthode de la valeur ajoutée économique du produit ou bénéfice supplémentaire obtenu au-delà du rendement normal du capital.

Si la méthode du cash-flow actualisé est correctement appliquée en couvrant notamment un cycle d’investissement complet, il est évident que la somme de tous les cash-flows moins les investissements correspond à la somme des bénéfices nets dans la méthode de la valeur de rendement pure et que cette somme coïncide à son tour avec la somme des valeurs ajoutées économiques majorée du capital investi, pour autant que la méthode de la valeur ajoutée économique a été correctement appliquée, en utilisant le ROIC-WACC-Spread résultant des données de base et le capital investi correspondant. Les trois méthodes de la valeur de rendement doivent donc nécessairement déboucher sur les mêmes résultats.

Le Prof. Rudolf Volkart et le Prof. Carl Helbling formulent ces prémisses comme suit:154

- Prof. Rudolf Volkart: «Dans le cas d’une procédure systématique et correctement définie, les trois approches conduisent au même résultat. Cela ne s’applique toutefois qu’en théorie, car en cas d’application isolée des analyses CFA et VAE d’importantes différences peuvent rapidement se manifester. Lors d’une application au gré de la situation, les nombreuses étapes déductives nécessaires se traduisent souvent par des différences significatives, voire des erreurs, en cas de renonciation au logiciel standard (ou à une solution éprouvée sur la base d’un spreadsheet). Une détermination simultanée de la valeur selon la méthode CFA et VAE est donc conseillée et devrait être pratiquée plus souvent à l’avenir!»

- Prof. Carl Helbling: «Le calcul de la valeur de rendement sur la base de l’excédent de recettes (ou cash-flows) débouche sur le même résultat qu’avec les distributions, si la rémunération des excédents de recettes capitalisés au taux d’intérêt du calcul est prise en compte. La méthode de la capitalisation du bénéfice peut dès lors être assimilée à celle de l’excédent de recettes, si la rémunération des actifs résultant des amortissements est pris en considération en conséquence.»

Eu égard aux nombreuses dépendances, de faibles écarts entre les différents résultats concernant la valeur de l’entreprise sont possibles, même en tenant compte de ces prémisses. Si les écarts dépassaient toutefois 5% (l’écart-type en pourcentage est logiquement utilisé comme critère de dispersion), les résultats devraient être contrôlés. Les différences trop importantes pourraient résulter d’une application erronée des formules d’évaluation de l’entreprise ou de données utilisées de façon incohérente.

Ces prémisses sont à présent démontrées à l’aide du cas concret de la Müllerhofer AG, en supposant que les formules d’évaluation de l’entreprise sont correctes et sont correctement appliquées.

Le modèle d’évaluation de l’entreprise utilisé dans le cas présent pour les petites et moyennes entreprises associe les trois méthodes d’évaluation de l’entreprise précitées, en s’appuyant sur les mêmes données. En tenant compte de l’exigence ci-dessus de conformité des valeurs déterminées pour l’entreprise et de la combinaison des méthodes d’évaluation de l’entreprise dans un modèle d’évaluation de l’entreprise, on peut en conclure ceci:

- les méthodes d’évaluation de l’entreprise permettent de contrôler réciproquement leur application correcte;

- le fait de se baser sur des données identiques se traduit nécessairement par une analyse approfondie de celles-ci;

- les enseignements tirés de l’utilisation des différentes méthodes d’évaluation de l’entreprise combinées entre elles et de leurs différentes réactions à des données changeantes sont approfondis.

- Voir juste en dessous, à titre alternatif, la base supplémentaire pour les sociétés de personnes.

- Berner Kommentar, Kommentar zum schweizerischen Privatrecht, 2. Abteilung, Die einzelnen Vertragsverhältnisse, 1. Teilband, Kauf und Tausch – die Schenkung, 1. Abschnitt Allgemeine Bestimmungen – Der Fahrniskauf Art. 184 – 215 OR, Berne 1979 [Berner Kommentar], art. 184 N 21, selon lequel des entreprises en tant qu’universalités de droit peuvent notamment être l’objet d’un contrat de vente; BSK-OR I-Koller, art. 184 N 11, selon lequel le critère d’objet de la vente à l’art. 184 al. 1 CO couvre en principe tout ce qui peut être soumis à un contrôle juridique, donc p.ex. aussi une transaction.

- Tschäni Rudolf, M & A Transaktionen nach Schweizer Recht, Zurich 2003 [Tschäni], p. 45 ss pour la subdivision en Asset et Share Deal ou Purchase.

- Voir à ce propos le point 5.2.

- Voir à ce propos le point 5.3 ss.

- Honsell, p. 32; Tschäni, p. 150.

- A propos de l’interdiction de concurrence du cédant, voir aussi l’ATF 124 III 495 consid. 2. p. 497 ss (interdictions de concurrence contractuelles unilatérales), selon lequel il n’y a pas de clause de non-concurrence au sens de l’art. 4 al. 1 et de l’art. 5 s LCart dans une interdiction de concurrence unilatérale convenue en tant qu’obligation accessoire dans le cadre d’un contrat d’échange visant à garantir la valeur de la prestation contractuelle principale. Selon le TF, un telle interdiction de concurrence ne se fonde pas sur des intérêts consensuels concernant un certain exercice du pouvoir de marché, mais découle d’une disposition contractuelle prise par les parties pour la résolution d’une divergence d’intérêts et qu’elles peuvent d’ailleurs prendre à leur guise dans les limites de l’art. 27 al. 2 CC.

- Tschäni, p. 78 ss concernant les cessions de contrats avec des observations supplémentaires.

- Tschäni, p. 78 s concernant les cessions de contrats en général.

- Tschäni, p. 79 ss, qui présente en détail la reprise des principaux contrats des entreprises.

- Art. 263 CO; Handkommentar OR, Permann Richard, art. 263 N 1 ss; Tschäni, p. 79 s.

- Art. 333 s CO en général et art. 76 s LFus en ce qui concerne le transfert du patrimoine. Basler Kommentar Fusionsgesetz, Bâle 2005 [BSK FusG] Baumgartner, art. 76 N 1 ss; Handkommentar OR, Egli Hans-Peter, art. 333 N 1 ss et art. 333a N 1 ss; Tschäni, p. 81 s.

- En ce qui concerne les travailleurs de l’entreprise, les rapports de travail existants passent de plein droit du cédant à l’acquéreur avec tous les droits et les obligations qui en découlent, à la date de la succession d’entreprise, conformément à l’art. 333 CO. Les travailleurs ont juste le droit de s’opposer au transfert.

- Art. 54 LCA; Tschäni, p. 87.

- Berner Kommentar, art. 184 N 1 ss, 10 ss et 155 ss; Honsell, p. 30 ss; BSK OR I-Koller, art. 184 N 2 et 10 ss; Handkommentar OR, Kren Kostkiewicz Jolanta / Henop Reich Julia, art. 184 OR N 1 ss.

- Un contrat dit typique avec adjonction. BSK OR I-Schluep / Amstutz, Introduction précédant l’art. 184 ss N 7 et l’art. 184 N 4.

- BSK OR I-Schluep / Amstutz, Introduction précédant l’art. 184 ss N 5 ss et l’art. 184 N 4.

- Art. 557 en relation avec l’art. 576 CO en ce qui concerne la société en nom collectif; art. 598 en relation avec l’art. 619 CE en ce qui concerne la société en commandite; Meier-Hayoz Arthur / Forstmoser Peter, Schweizerisches Gesellschaftsrecht, 10e éd., Berne 2007 [Meier-Hayoz / Forstmoser], § 12 N 92 ss et § 13 N 89 ss; Handkommentar OR, Egli Martin, art. 576 CO N 4 ss.

- Voir à propos de la clause dite de continuation dans les actes constitutifs l’ATF 116 II 49 consid. 4b S. 53 (clause de continuation).

- Loi fédérale sur la fusion, la scission, la transformation et le transfert de patrimoine (Loi sur la fusion, LFus) du 3 octobre 2003 (RS 221.301).

- Art. 69 ss LFus.

- Art. 69 al. 1 LFus; BSK FusG-Malacrida, art. 69 N 5 ss.

- Art. 71 al. 1 LFus; BSK FusG-Malacrida, art. 71 N 2 ss.

- Art. 71 ss LFus concernant le contrat de transfert et art. 73 LFus concernant l’inscription au registre du commerce et les effets juridiques du transfert du patrimoine. Tschäni, p. 97 ss; Vogel Alexander / Heiz Christoph / Behnisch Urs R., Fusionsgesetz, Zurich 2005 [Vogel / Heiz / Behnisch], art. 70 N 15 avec d’autres indications, selon lesquels le contrat de transfert constitue un acte générateur d’obligation selon l’essentiel de la doctrine; d’un avis différent BSK FusG-Malacrida, art. 69 N 9 et art. 71 N 2 avec d’autres indications, qui qualifie le contrat de transfert de contrat de disposition avec composante d’obligation.

- Art. 71 al. 2 LFus; BSK FusG-Malacrida, art. 71 N 13 ss.

- BSK FusG-Morscher, art. 1 N 46; BSK FusG-Malacrida, art. 69 N 8; BSK FusG-Malacrida, art. 73 N 15 ss; Message concernant la LFus 4445 et 4460.

- Art. 261 et 263 CO concernant le bail, art. 333 CO en relation avec l’art. 76 LFus concernant le contrat de travail et art. 54 LCA concernant le contrat d’assurance.

- Voir en détail à ce propos le point 5.3.

- Voir parmi d’autres, à propos des principes de la succession à titre particulier en relation avec la succession d’entreprise dans les entreprises individuelles, Tschäni, p. 69 ss. Les différentes règles de forme en vigueur pour les différents droits et choses doivent notamment être prises en compte pour le contrat de succession d’entreprise à titre onéreux.

- Comme expliqué au point 5.2, la succession d’entreprise dans le cas d’une entreprise individuelle peut également être réalisée au moyen d’un transfert de patrimoine selon l’art. 69 ss LFus. Voir entre autres Tschäni, p. 92 ss.

- La notion de société de capitaux utilisée ici inclut les sociétés anonymes, les sociétés à responsabilité limitée et les coopératives. La notion de «share» se rapporte par conséquent à ces trois formes juridiques.

- Voir entre autres Honsell, p. 32 ss; Tschäni, p. 46 ss.

- Dans le cas où les différents facteurs de l’entreprise de la société de capitaux seraient vendus, le cédant conserve un manteau de participations ou une entreprise réduite à sa plus simple expression. Voir à ce propos Boemle / Stolz, p. 569 s.

- Voir entre autres Honsell, p. 32 s; Tschäni, p. 68 ss.

- Art. 849 CO. Guhl / Koller / Schnyder / Druey, § 77 N 25; Handkommentar OR, Engler Urs, art. 849 N 1; Meier-Hayoz / Forstmoser, § 19 N 64 ss ATF 108 II 95 (coopérative d’habitation); ATF 89 II 138 (coopérative d’habitation); ATF 115 V 362 (caisse de pension des Centrales suisses d’électricité).

- Art. 557 en relation avec l’art. 576 CO; Meier-Hayoz / Forstmoser, § 12 N 92 ss et § 13 N 89 ss; Handkommentar OR, Egli Martin, art. 576 OR N 4 ss, ATF 116 II 49 consid. 4b p. 53 (clause de continuation); ATF 119 II 119 (décès d’un associé); ATF 94 II 119 (dissolution d’une société simple); ATF 100 II 376 consid. 2b p. 379 s et 3a p. 381 ss (continuation de la société); ATF 93 II 247 consid. 2 p. 253 ss (indemnité).

- Honsell, p. 34 s, selon lequel la part sociale dans une société de personnes peut faire l’objet d’une vente, la participation des associés restants étant nécessaire. Voir en détail à ce propos le point 5.4.

- Voir Tschäni, p. 70, concernant le non-transfert de certains facteurs de l’entreprise, tels que les liquidités et les titres non nécessaires à l’exploitation, dans l’asset deal.

- Honsell, p. 32; Tschäni, p. 68 ss; Vischer Markus, Qualifikation des Geschäftsübertragungsvertrages und anwendbare Sachgewährleistungsbestimmungen, RDA 2003, p. 335 – 340 [Vischer, Geschäftsübertragungsvertrag], p. 336; Watter Rolf, Unternehmensübernahmen, Kontrollwechsel in der Aktiengesellschaft mittels Aktienkauf, Übernahmeangebot, Fusion und verwandter Tatbestände, Zurich 1990 [Watter], p. 53 s.

- Tschäni, p. 68.

- La notion de succession d’entreprise limite cette liberté de détermination des facteurs de l’entreprise à transférer en ce sens qu’il faut transmettre une entreprise qui comprend au minimum une exploitation.

- Tschäni, p. 69 ss, pour la succession à titre particulier et p. 92 ss pour le transfert de patrimoine. Voir en détail à propos du transfert de patrimoine le point 5.1.

- Art. 562 et 602 CO. ATF 116 II 651 consid. 2d p. 654 s (administration gracieuse de la justice); ATF 95 II 547 consid. 2 p. 549 s (transformation). Guhl / Koller / Schnyder / Druey, § 63 N 12, qui constatent en référence à l’ATF 114 IV 15 (atteinte à l’honneur) que la société en nom collectif s’apparente à tous égards à une personne morale dans ses relations extérieures; Meier-Hayoz / Forstmoser, § 13 N 24 ss. Voir aussi Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009 [Meier-Mazzucato, Entgeltliche Unternehmensnachfolge], chapitre 16.2.3. Transformations d’entreprise, qui attire l’attention sur la notion de transfert et pas seulement de modification de la forme juridique liée à la transformation, en relation avec la transformation de sociétés de personnes en sociétés de capitaux selon la LFus, du fait de la capacité d’agir incomplète des sociétés de personnes.

- ATF 113 Ib 195 consid. 5b p. 202 s (arrêté contre l’utilisation sans cause légitime), qui confère aux sociétés en nom collectif créées selon le droit suisse une personnalité juridique limitée; ATF 95 II 547 consid. 2 p. 549 s (transformation); Guhl / Koller / Schnyder / Druey, § 63 N 12; Handkommentar OR, Meinhardt Marcel, art. 562 N 1 ss; Meier-Hayoz / Forstmoser, § 13 N 16 ss.

- Guhl / Koller / Schnyder / Druey, § 63 N 17 ss et N 35 ss; Locher Peter, Kommentar zum DBG, 1. Teil, Art. 1 – 48 DBG, Therwil / Bâle 2001 [Locher], art. 18 N 143; Meier-Hayoz / Forstmoser, § 13 N 19; Simonek, p. 38.

- C’est particulièrement flagrant à la lumière de l’art. 31 al. 2 ORF, selon lequel les sociétés en nom collectif et en commandite peuvent être inscrites comme propriétaires d’un terrain dans le registre foncier.

- ATF 116 II 651 consid. 2d p. 655 (administration gracieuse de la justice); ZR 81 (1982) n° 26 p. 74 (légitimation et capacité d’agir de la société). Guhl / Koller / Schnyder / Druey, § 63 N 17 ss et N 35 ss; Meier-Hayoz / Forstmoser, § 13 N 19; Simonek, p. 38.

- Un transfert des facteurs de l’entreprise dans les relations externes se manifeste cependant au plus tard lors du changement de raison sociale de la société de personnes, p.ex. parce que B quitte la société alors que D y entre et que tous deux sont mentionnés dans la raison sociale, p.ex. dans les raisons sociales A., B. & Co. avant et A., D. & Co. après la succession d’entreprise. Voir également à ce propos l’art. 947 s CO relatif à la constitution et à la modification de la raison sociale d’une société en nom collectif ou en commandite. Guhl / Koller / Schnyder / Druey, § 63 N 7 et § 82 N 41; Handkommentar OR, David Lucas, art. 948 N 1 ss.

- Art. 576 et 580 CO en ce qui concerne la sortie d’associés d’une société en nom collectif par convention. Cagianut Francis / Höhn Ernst, Unternehmenssteuerrecht, 3e éd., Berne / Stuttgart / Vienne 1993 [Cagianut / Höhn], § 15 N 67; Locher, art. 18 N 91; Meier-Hayoz / Forstmoser, § 12 N 92 ss pour la société simple, § 13 N 89 ss pour la société en nom collectif et § 14 N 56 pour la société en commandite.

- Art. 576 CO et art. 598 al. 2 CO.

- Art. 542 al. 1 CO.

- Meier-Hayoz / Forstmoser, § 12 N 92 ss pour la société simple, § 13 N 89 ss pour la société en nom collectif et § 14 N 56 pour la société en commandite, qui renvoient aux dispositions relatives à la société simple pour ce qui est de l’entrée et de la cession de droits sociaux dans la société en nom collectif ou en commandite.

- Art. 52 ss CC pour toutes les personnes morales. Meier-Hayoz / Forstmoser, § 2 N 8 ss; Tuor Peter / Schnyder Bernhard / Schmid Jörg / Rumo-Jungo Alexandra, Das schweizerische Zivilgesetzbuch, 12e éd. Zurich 2002 [Tuor / Schnyder / Schmid / Rumo-Jungo], p. 129 ss.

- Voir pour la SA l’art. 660 ss CO, pour la sàrl l’art. 784 ss CO et pour la coopérative l’art. 852 ss CO. Meier-Hayoz / Forstmoser, § 16 N 139 ss, § 18 N 65 ss et § 19 N 41 ss.

- Meier-Hayoz / Forstmoser, § 2 N 1 ss, notamment N 8 ss avec une illustration graphique.

- Honsell, p. 32 ss; Tschäni, p. 46 ss; Watter, p. 49 s.

- Meier-Hayoz / Forstmoser, § 16 N 300 ss pour la SA, § 18 N 92 ss pour la sàrl, § 19 N 64 ss pour la coopérative.

- Voir aussi Meier-Mazzucato, Entgeltliche Unternehmensnachfolge, chapitre 3.2.2.1. avec d’autres indications.

- Pour la définition de la participation dans la société de capitaux selon le droit des sociétés, voir p.ex. l’art. 683 ss CO en ce qui concerne les actions au porteur et nominatives et l’art. 784 ss CO en ce qui concerne les parts sociales d’une sàrl. Voir aussi entre autres Böckli, § 6 N 1 ss pour les actions nominatives liées; Forstmoser Peter / Meier-Hayoz Arthur / Nobel Peter, Schweizerisches Aktienrecht, Berne 1996 [Forstmoser / Meier-Hayoz / Nobel], § 44 N 103 ss; Meier-Hayoz / Forstmoser, § 16 N 300 ss pour la SA et § 18 N 92 ss pour la sàrl.

- Voir également à ce propos la conception légale du transfert des droits sociaux dans une coopérative par l’entrée et la sortie du cédant et du repreneur selon l’art. 849 CO.

- Handkommentar OR, Kren Kostkiewicz Jolanta, art. 184 N 1.

- Rüegg Kurt / Menzi Martin, Working Capital Definition zur Bestimmung des Kaufpreises – Methoden und Fallstricke, Mergers & Acquisitions XV, Zurich 2013 [Rüegg / Menzi], p. 227.

- Van Kann Jürgen, Finance Jahrbuch M & A 2005, Wettstreit der Methoden – Locked Box vs. Closing Accounts 2005 [Van Kann], p. 19 ss.

- Honegger Peter / Müller Danièle, Kaufpreisanpassung oder Gewährleistung, Mergers & Acquisitions XV, Zurich 2013 [Honegger / Müller], p. 47 avec d’autres indications.

- Helbling, Unternehmensbewertung, p. 182 ss, qui désigne aussi fort justement la méthode de l’earn-out comme un procédé de détermination retardée du prix de vente; Meuli Hans Martin, Preisgestaltung bei Verkäufen von KMU, Earn-out-Methode als mögliche Alternative, Expert comptable suisse 1996, p. 941 ss [Meuli], p. 941 s; Schön, p. 171 ss, 268 et 276, Tschäni, p. 139. Voir aussi Vischer Markus, Earn-out-Klauseln in Unternehmenskaufverträgen, RSJ 98 (2002) [Vischer, Earn-out-Klauseln], p. 509 – 517 pour la nature juridique des clauses d’earn-out dans les contrats de vente d’entreprise.

- Helbling, Unternehmensbewertung, p. 182; Meuli, p. 945 s.

- On peut p.ex. penser aux concentrations, à la diminution des surcapacités, etc.

- On peut p.ex. penser à la déflation au Japon ces dernières années.

- Helbling, Unternehmensbewertung, p. 182 ss; Vischer, Earn-out-Klauseln, p. 509 s.

- Helbling, Unternehmensbewertung, p. 182, qui renvoie à Jung Willi, Praxis des Unternehmenskaufs, Stuttgart 1983, p. 284, qui se réfère lui-même à Reum / Steele, Contingent payouts cut acquisition risks, Harvard Business Review, mars / avril 1970, p. 83 s.

- Honegger / Müller, p. 45.

- Rappelons qu’aux termes de l’art. 184 al. 2 CO, le vendeur et l’acheteur sont tenus de s’acquitter simultanément de leurs obligations, sauf usage ou convention contraire.

- Rüegg / Menzi, p. 225.

- Van Kann, p. 19 ss.

- Voir pour ces trois systèmes Rüegg / Menzi, p. 225 ss.

- Rüegg / Menzi, p. 231 avec un renvoi à Deal Lawyers Vol. 6 N° 2 P. 2, March – April 2012.

- Honegger / Müller, p. 47 s avec d’autres indications.

- Honegger / Müller, p. 48 s avec d’autres indications.

- Voir à propos de ces méthodes d’évaluation de l’entreprise Meier-Mazzucato, Entgeltliche Unternehmensnachfolge, p. 128 ss et le même, Unternehmensbewertung von KMU, Vision I 2004 [Meier-Mazzucato, Unternehmensbewertung von KMU] unter http://www.itera.ch/images/files/downloads/vision/vision_2004_1.pdf.

- Volkart R. / Labhart P. / Suter R., Unternehmensbewertung auf EVA-Basis, Neue Möglichkeiten der Informationsvertiefung, in: Epert comptable suisse, N° 4, avril 1998, p. 355 – 366 [Volkart / Labhart / Suter], Helbling, Unternehmensbewertung, p. 355.