Dans le sillage de la révision du droit des sociétés anonymes nouvellement engagée, l’institution du contrôle spécial doit être modifiée dans une perspective de simplification. Etant donné qu’il peut grandement favoriser une action en responsabilité selon le droit des sociétés anonymes, l’examen attentif de l’avant-projet du Conseil fédéral est intéressant.

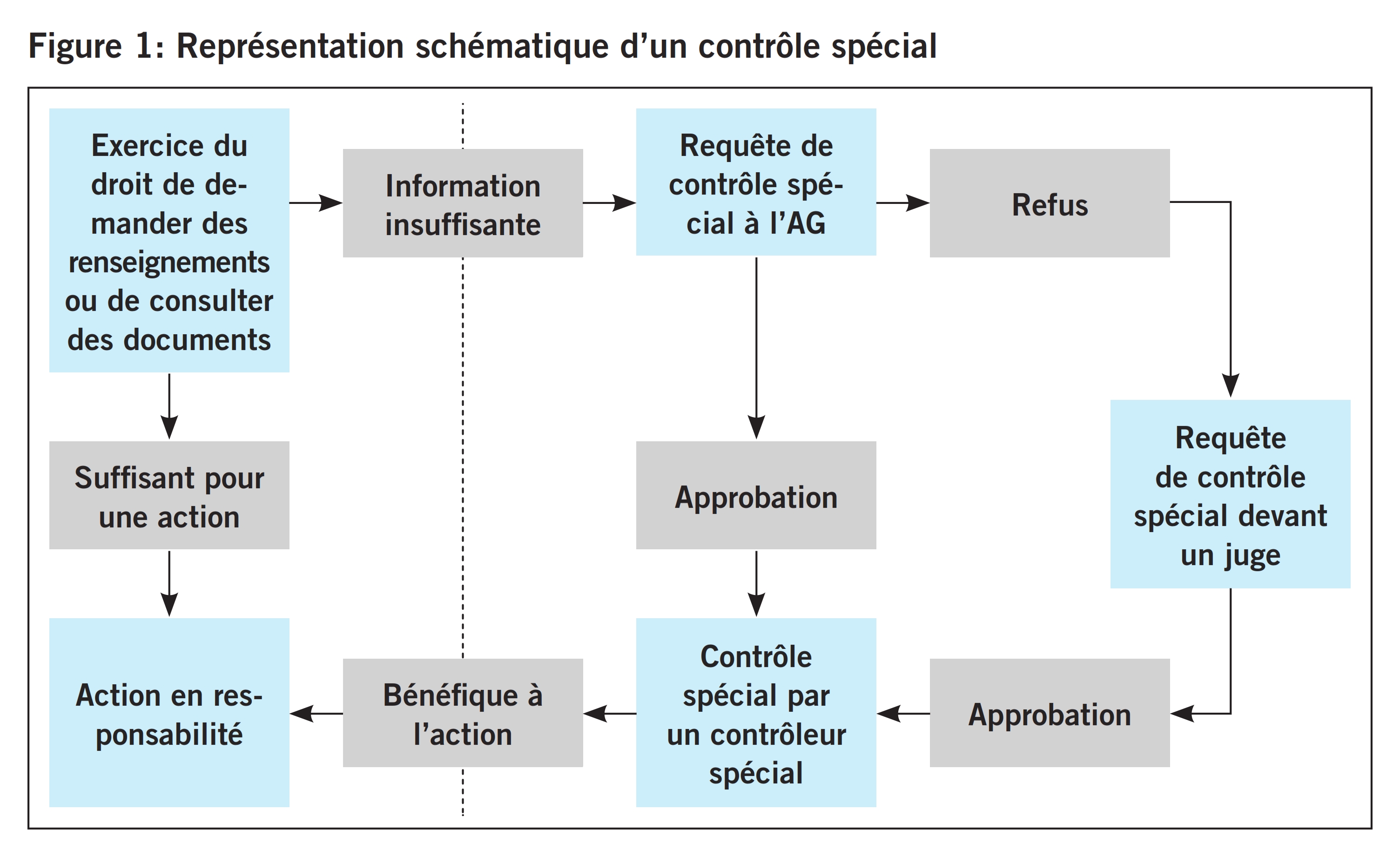

Le conseil d’administration de XY SA verse discrètement d’importants bonus. Cela fait déjà un certain temps que les actionnaires ont des soupçons en ce sens et ils souhaiteraient engager une action en responsabilité. Les informations insuffisantes dont disposent les actionnaires se manifestent cependant régulièrement dans de tels cas, leur volonté d’intenter une action ne pouvant souvent être fondée que sur des suppositions et non sur des preuves «solides». L’exercice du droit de demander des renseignements ou de consulter des documents n’étant généralement pas d’une grande aide pour les actionnaires dans de tels cas, ils ne disposent plus que du contrôle spécial en guise de dernier moyen d’information selon le droit des sociétés anonymes.

Le contrôle spécial (art. 697a – g CO) permet de clarifier certains faits dans une société anonyme, qui n’ont pas été communiqués à l’actionnaire lorsqu’il exerce son droit de demander des renseignements ou de consulter des documents, et qui pourraient laisser envisager une violation de la loi ou des statuts par le conseil d’administration1. Les éclaircissements obtenues grâce au contrôle spécial peuvent faciliter la prise de décision concernant une action en responsabilité et contribuer grandement à son succès. L’institution juridique du contrôle spécial a notamment été créée afin de protéger les droits des actionnaires et non au final la propriété des actionnaires minoritaires. En raison de leur quote-part de voix moins importante lors des assemblées générales, il est généralement plus difficile, voire impossible, pour eux d’influer sur les dysfonctionnements au sein d’une société. Les informations importantes sur la société leur font en outre souvent défaut, parce que le conseil d’administration les leur cache. Dans les entreprises qui ont procédé à un «opting-out» (renonciation à l’organe de révision) ou qui procèdent à un contrôle restreint, les actionnaires minoritaires ont généralement encore plus de difficultés à contrôler le travail du conseil d’administration.2

Jusqu’à présent, le contrôle spécial n’est pas forcément l’outil idéal pour préparer des actions en responsabilité.3 Le législateur a mis en place d’importantes barrières pour que les contrôles spéciaux ne soient pas utilisés de manière abusive afin d’impliquer délibérément des sociétés dans des procédures dans le but de leur nuire. Le tribunal examine en principe chaque requête de contrôle spécial de manière plutôt rigoureuse et formaliste. L’ensemble de la procédure (cf. la figure 2) dure ainsi régulièrement très longtemps (généralement plus d’un an) et peut s’avérer très coûteuse pour l’actionnaire, mais aussi pour la société. Depuis son introduction en 1992, le contrôle spécial a néanmoins renforcé la position de l’actionnaire minoritaire: au final, les conseils d’administration renseignent mieux sur leurs activités, car ils souhaitent éviter l’introduction d’un contrôle spécial.4

Le contrôle spécial devra subir des modifications à différents égard dans le cadre de la prochaine révision du droit des sociétés anonymes. Ces nouveautés interviennent dans le sillage des efforts déployés par le Conseil fédéral afin de pouvoir mieux tenir compte du gouvernement d’entreprise5.6 L’avant-projet7 du droit révisé des sociétés anonymes a été mis en consultation le 28 novembre 20148 et a reçu un accueil extrêmement mitigé. Le message du Conseil fédéral relatif à la révision pourrait être disponible fin 2016 à l’intention des Chambres fédérales.9

Nous examinons ici quelques-unes des premières modifications prévues par le Conseil fédéral concernant l’institution du contrôle spécial et leur relation avec l’action en responsabilité selon le droit des sociétés anonymes. Les auteurs s’intéressent plus particulièrement à la signification pratique et à l’appréciation critique de cette réforme dans la perspective des petites et moyennes entreprises (PME) non cotées et de leurs actionnaires minoritaires.

Le changement de nom saute aux yeux: le contrôle spécial doit désormais s’intituler examen spécial. Ce changement s’explique par la proximité de l’expression «contrôle spécial» avec le travail de l’organe de révision. La nature de cette institution juridique doit en outre s’exprimer plus clairement de la sorte.10 D’un point de vue méthodique et didactique, le Conseil fédéral a certainement raison, d’un point de vue pratique le nouveau nom ne constitue cependant pas une valeur ajoutée. Au cours des 23 années de son existence, l’institution du contrôle spécial s’est fait un nom11 malgré des effets douteux et ne devrait plus guère donner lieu à des confusions avec l’organe de révision.12 Des malentendus pourraient en résulter et un besoin d’éclaircissement dans le cadre du droit des sociétés anonymes se ferait sentir pour toutes les parties prenantes. Cet article conserve par conséquent l’expression existante de contrôle spécial. Le changement de désignation du contrôleur spécial en expert engendre également un risque de confusion avec le terme d’expert qui peut être désigné pour contrôler la gestion ou des parties de celle-ci.13

Dans le droit actuel des sociétés anonymes, une demande en justice concernant un contrôle spécial peut être formée par des actionnaires qui représentent ensemble au moins 10 % du capital-actions ou des actions d’une valeur nominale de 2 millions de francs (art. 697b al. 1 CO). Le Conseil fédéral estime que ces seuils ont contribué à l’insignifiance relative du contrôle spécial14 et propose de les abaisser:

- Dans les sociétés cotés, les actionnaires représentant 3 % du capital-actions ou des voix peuvent exiger un contrôle spécial (art. 697d al. 1 ch. 1 AP-CO).

- Dans les sociétés non cotés, le seuil reste à 10 %, la détention de 2 millions de francs de capital-actions ne donne cependant plus, comme telle, le droit de former une demande (art. 697d al. 1 ch. 2 AP-CO).

L’abaissement du seuil dans les sociétés anonymes cotées constitue l’une des principales nouveautés du contrôle spécial.15 Le rapport explicatif ne dit cependant pas pourquoi l’abaissement des seuils pour les sociétés cotés doit avoir une telle ampleur.

Le niveau de connaissances des actionnaires minoritaires est souvent insuffisant en ce qui concerne les grandes sociétés cotées en bourse. Parallèlement, ils n’ont souvent pas la possibilité de former une demande de contrôle spécial. Les actionnaires minoritaires de la grande banque UBS ne peuvent par exemple pas atteindre le seuil actuel de 10 %; à l’inverse, la possession d’actions d’une valeur nominalede 2 millions de francs semble plus réaliste. L’abaissement à 3 % pourrait sembler approprié pour les entreprises de cet ordre de grandeur, même s’il n’est plus possible désormais de se baser alternativement sur la valeur nominale. En effet, il serait dès lors plus difficile chez UBS de demander un contrôle spécial.16

Pour ce qui est des sociétés cotés plus petites, le nombre des contrôles spéciaux demandés et donc le potentiel d’abus17 pourraient, en revanche, augmenter. Dans l’optique du conseil d’administration d’une telle société, il serait encore plus utile de communiquer en toute transparence avec les actionnaires, afin de ne pas être régulièrement impliqué dans des procédures de contrôle spécial fastidieuses, inhibitrices et susceptibles d’influer sur le public. Dans de tels cas, l’intérêt d’une telle société anonyme à préserver le secret pourrait ne plus être suffisamment pris en compte.18 Une augmentation des actions en responsabilité serait probable. Les auteurs estiment qu’une nouvelle réglementation devrait faire la distinction entre grandes et petites sociétés ouvertes au public, faute de quoi la possibilité de demander un contrôle spécial serait beaucoup trop avantageuse dans l’optique de l’actionnaire minoritaire et laisserait la porte ouverte aux abus.

Le seuil pour les sociétés non cotées reste inchangé. Pour la plupart des PME ayant la forme de sociétés anonymes, il n’y aurait donc pas de changement concernant les seuils. La préservation du statu quo semble appropriée, parce qu’il sert pareillement les besoins d’information des actionnaires minoritaires et l’intérêt de la société à préserver le secret.

Selon le droit en vigueur, le contrôle spécial est toujours subsidiaire par rapport aux autres droits d’information des actionnaires, ce qui signifie qu’il leur est subordonné et ne peut pas être exigé avant leur exercice.19 En ce qui concerne la demande de contrôle spécial lors de l’assemblée générale, cela signifie ceci: son contenu ou le besoin d’information du requérant doit être identifiable en toute bonne foie pour le conseil d’administration sur la base de la demande de renseignements ou de consultation des documents déposée avant l’assemblée générale.20 En d’autres termes, l’actionnaire n’a pas le droit de demander à l’assemblée générale ou ultérieurement au moyen d’une demande en justice la détermination de faits, qui n’avaient pas été demandés dans le cadre de la demande de renseignements ou de consultation des documents.

Le Conseil fédéral propose d’étendre le contenu de la demande de contrôle spécial: désormais, les questions soulevées dans le cadre de la discussion de la demande d’exécution d’un contrôle spécial à l’assemblée générale doivent également pouvoir être intégrées dans la demande adressée au juge, pour autant que leur réponse soit requise pour l’exercice des droits d’actionnaire.21

L’exigence de subsidiarité d’un contrôle spécial et des formalités à respecter à cet égard constitue selon nous un obstacle nécessaire en matière de procédure. Le requérant doit se limiter à ses questions posées dans la demande de renseignements ou de consultation des documents.22 Il est probable que la discussion à l’assemblée générale consacrée à une demande de contrôle spécial fera apparaître de nouveaux points, dont le requérant voudrait qu’ils soient également clarifiés dans le cadre d’un contrôle spécial. Une telle procédure débouche toutefois sur un contournement de l’obligation d’exercice du droit de demander des renseignements ou de consulter des documents ou sur un non-respect de la subsidiarité du contrôle spécial en tant que dernier recours de l’actionnaire minoritaire.23

Pour que le tribunal ordonne un contrôle spécial, le requérant doit rendre vraisemblable le fait que le fondateur ou les organes de la société ont violé la loi ou les statuts et que la société ou les actionnaires ont ainsi été lésés (art. 697b al. 2 CO). Le manque d’information du requérant se manifeste ainsi: il doit présenter comme vraisemblable au juge ce qu’il ne peut généralement que supposer et qu’il ne sait précisément pas.24

Cette vraisemblance constitue cependant le point d’ancrage de la procédure de contrôle spécial et empêche l’abus procédurier.25 Si le juge formule des exigences trop élevées à l’égard de la plausibilité d’un préjudice, le but et la finalité du contrôle spécial restent lettre morte; si elles sont trop faibles, l’intention du législateur est contournée.26

Le Conseil fédéral aimerait aider l’actionnaire minoritaire en ce sens que celui-ci n’a plus à attendre la survenue d’un préjudice. Ainsi, selon l’art. 697d al. 3 AP-CO, la vraisemblance d’une possibilité de préjudice est déjà suffisante. Cette nouveauté fait sens à première vue: on ne voit pas pourquoi un actionnaire minoritaire doit attendre la survenue d’un préjudice et ne peut pas déjà former préalablement une demande de contrôle spécial.27 Même si un préjudice s’est produit, il n’est pas toujours facile à prouver; rendre vraisemblable un caractère préjudiciable pourrait aider le requérant.

Dans l’optique de la société et de ses organes, cette nouveauté proposée est toutefois problématique. Dans le cadre de la marche habituelle des affaires, un conseil d’administration devra régulièrement prendre des décisions impliquant un risque de préjudice plus ou moins grand. Si le requérant parvient à rendre vraisemblable un préjudice potentiel suite à une décision risquée du conseil d’administration, cela aurait de lourdes conséquences: le préjudice potentiel d’une décision du conseil d’administration pourrait être assimilé à une violation des obligations.28 Dès qu’un actionnaire minoritaire n’apprécie pas une décision entrepreneuriale du conseil d’administration, le contrôle spécial pourrait éventuellement lui servir à engager une action en responsabilité inutile.

Le tribunal décide qui doit prendre en charge les coûts d’un contrôle spécial. Si une demande est approuvée, la société prend généralement en charge les frais; l’actionnaire minoritaire requérant doit cependant avancer tous les coûts jusqu’à l’approbation du contrôle spécial par le juge. Si l’actionnaire requérant ordonne un contrôle spécial bien qu’il ait connaissance de la situation ou juste dans le but de nuire à la société, il agit de manière abusive et doit prendre en charge l’intégralité des coûts.

Le droit révisé des sociétés anonymes prévoit un durcissement de la réglementation des frais,29 selon laquelle la société doit en principe toujours couvrir les coûts du contrôle spécial (sauf en cas d’abus30). Cette proposition du Conseil fédéral est appropriée. Ainsi, l’accès au contrôle spécial n’est ni plus aisé ni plus compliqué.

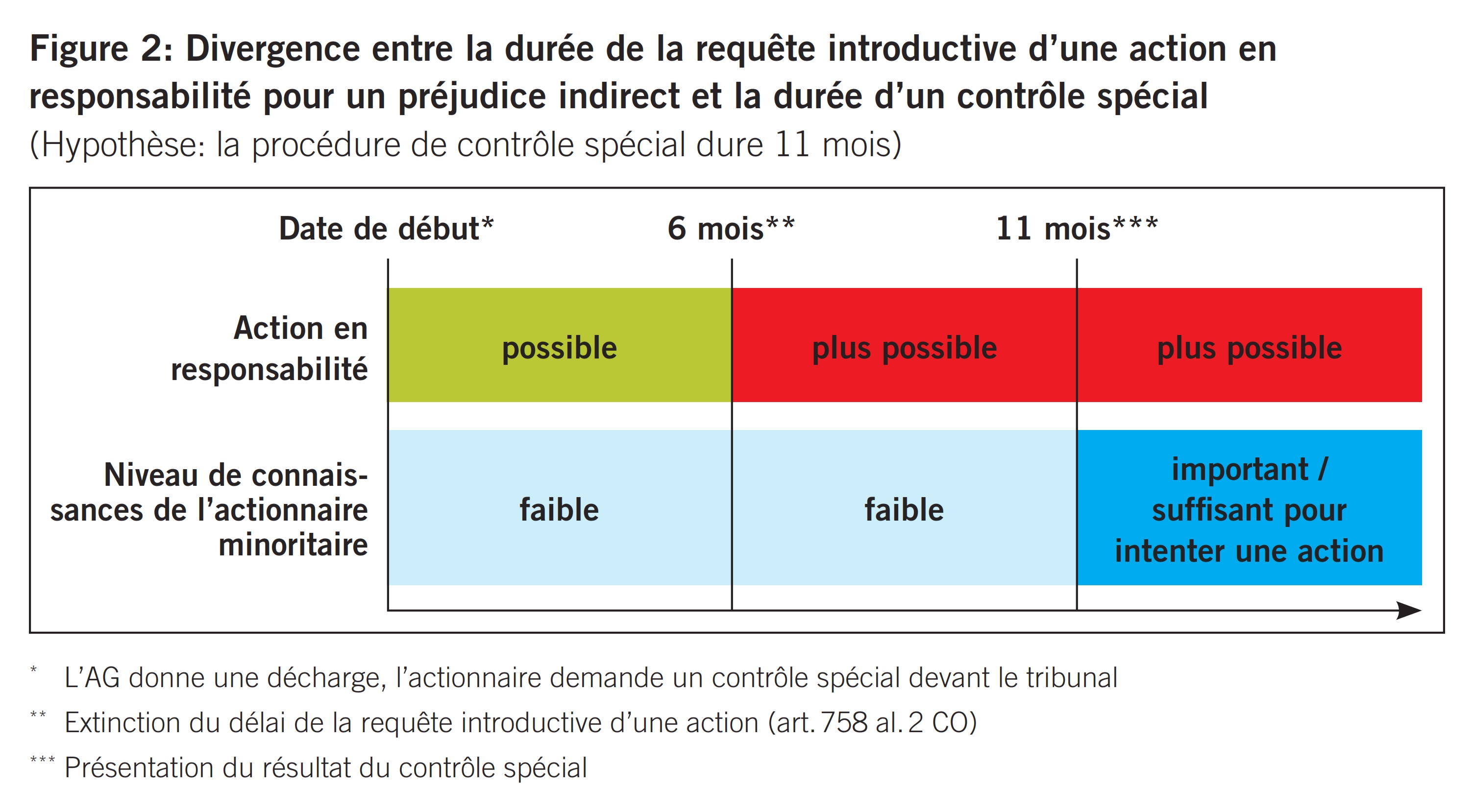

Le contrôle spécial sert notamment à préparer une éventuelle action en responsabilité à l’encontre du conseil d’administration, de la direction, de l’organe de révision ou de tiers, suite à un préjudice direct (ou indirect31) subi par un actionnaire. Le droit à une indemnisation s’éteint ou une action en responsabilité doit être déposée, au plus tard cinq ans après que la personne lésée en a eu connaissance ou dix ans, dans l’absolu, après le début de l’acte préjudiciable. En cas d’actions portant sur un préjudice indirect, une décision de décharge donnée s’oppose à ces délais de prescription: si une décharge a été donnée, une action en responsabilité de la société à l’encontre de l’organe déchargé ne peut plus être engagée que par les actionnaires qui n’ont pas approuvé la décision ou qui ont acquis des actions en méconnaissance de cette décision. Ces actionnaires restants doivent cependant intenter une action dans les six mois.32

Comme expliqué ci-dessus, une procédure de contrôle spécial est longue et dure généralement plus d’un an. Lorsqu’une décharge est donnée, un contrôle spécial est donc pratiquement inutile. Après six mois, un contrôleur spécial ne s’est éventuellement même pas encore mis au travail;33 le contrôle spécial est simplement trop mou pour respecter un tel délai.

Il peut également arriver qu’un actionnaire minoritaire franchisse difficilement la coûteuse «course d’obstacles procédurale» appelée contrôle spécial et constate pour finir que les organes responsables ont déjà pu se libérer de toute responsabilité des mois auparavant.34 Le besoin d’information de l’actionnaire minoritaire doit donc être protégé actuellement par le dépôt préventif d’une action en responsabilité et une demande simultanée de suspension de la procédure relative au rapport d’enquête attendu.35 Eu égard au niveau d’information insuffisant du requérant ou actionnaire minoritaire, les perspectives de succès d’une action en responsabilité intentée à la hâte doivent être qualifiées de faibles.36

Le Conseil fédéral propose une augmentation du délai de six mois à douze mois et se prononce en outre en faveur d’une suspension des délais, tant que la procédure visant à engager et à exécuter un contrôle spécial est en cours.37

Ces nouveautés représentent des adaptations requises depuis longtemps aux réalités de la pratique en matière de droit des sociétés anonymes. Une neutralisation du contrôle spécial par la décharge qui est de toute façon donnée dans la plupart des cas ne serait plus possible que de façon limitée. Grâce à cette mesure, l’actionnaire minoritaire requérant bénéficiera de la sécurité en principe évidente selon laquelle un contrôle spécial soutient effectivement la mise en œuvre d’une éventuelle action en responsabilité de la société à l’encontre des organes responsables grâce aux informations obtenues.

Nous verrons si le législateur examinera en détail les modifications proposées pour le contrôle spécial ou si celles-ci disparaîtront dans les débats38. Un examen précis serait utile, car le caractère du contrôle spécial ne devrait pas changer fondamentalement, mais pourrait néanmoins profiter davantage aux actionnaires. Les décideurs politiques devront faire preuve de doigté pour que l’intérêt des sociétés à préserver le secret et les besoin d’information de leurs propriétaires soient plus équilibrés que dans le droit actuel. Eu égard à la résistance déjà perceptible à l’encontre de la révision du droit des sociétés anonymes, on peut se demander si de telles nuances pourront être prises en considération.

Les propositions de révision du Conseil fédéral sont en partie audacieuses, mais représentent pour la plupart des adaptations adéquates, requises depuis longtemps.

Le résultat de la révision du droit des sociétés anonymes aura sans aucun doute une influence sur l’attitude des organes des sociétés: une tendance à une plus grande transparence et à un traitement équitable des besoins d’information des actionnaires39 sera inévitable, compte tenu de la crainte d’une multiplication des contrôles spéciaux simplifiés et d’actions en responsabilité étayées. L’objectif du Conseil fédéral consistant à renforcer le gouvernement d’entreprise sera très vraisemblablement atteint.40 Les actionnaires minoritaires peuvent notamment se réjouir d’un renforcement de leurs droits dans les sociétés ayant choisi l’«opting-out» ou un contrôle restreint. Il est toutefois à espérer que cette tendance ne se manifeste pas trop au détriment de la société.

Nonobstant le nombre de changements adoptés, les tribunaux continueront à l’avenir à faire pencher la balance du contrôle spécial. Au cas où les exigences du contrôle spécial seraient réduites conformément aux propositions du Conseil fédéral, il sera intéressant de voir comment les tribunaux agiront concrètement.

- Par exemple des distributions de dividendes trop élevées avant une faillite, des distributions cachées de bénéfices, des réévaluations illicites d’immeubles et d’autres violations des normes comptables.

- C’est notamment le cas pour les sociétés holding ou d’autres véhicules d’investissement.

- Böckli Peter, Schweizer Aktienrecht, 4e éd. 2009 [Böckli], § 16 N 23, parle à ce propos d’une «course d’obstacles procédurale».

- Böckli, § 16 N 94.

- En Suisse, le gouvernement d’entreprise désigne «l’ensemble des principes qui, tout en maintenant la capacité de décision et l’efficacité, visent à instaurer au plus haut niveau de l’entreprise, dans l’intérêt des actionnaires, la transparence et un rapport équilibré entre les tâches de direction et de contrôle» selon le préambule du Code suisse de bonnes pratiques pour le gouvernement d’entreprise.

- Rapport explicatif relatif à la modification du code des obligations, non daté [rapport explicatif], p. 42 ss.

- Il inclut entre autres un quota concernant les sexes pour le conseil d’administration et la direction des grandes sociétés, la simplification des actions des actionnaires et d’autres nouveautés qui ont été violemment critiquées pour certaines dans le cadre de la consultation. Il s’agit du deuxième élan d’une révision complète du droit des sociétés anonymes, la «révision du droit des sociétés anonymes 2007» ayant été enterrée dans le sillage de l’adoption de l’«initiative Minder».

- Cf. le communiqué de presse du 28 novembre 2014, https://www.bj.admin.ch/bj/fr/home/aktuell/news/ 2014/ref_2014-11-28.html, dernièrement consulté le 24 septembre 2015.

- Poggio Karin / Zihler Florian, Vorentwurf zur Revision des Aktienrechts, in: ST 1-2/15 [Poggio / Zihler], p. 100.

- Rapport explicatif, p. 113.

- Ainsi notamment en relation avec le Swissair-Grounding, lorsque la compagnie aérienne a ordonné un contrôle spécial de la clôture des comptes de l’année 2000, sur demande de la Confédéraiton et du canton de Zurich et approbation de l’assemblée générale (!).

- A. M. Böckli, § 16, N 8; Weber Rolf H. / Fercsik Schnyder Orsolya, Von der Sonderprüfung zur Sonderuntersuchung, in: GesKR 2008 (Sondernummer) [Weber / Fercsik Schnyder], p. 115.

- Art. 731a al. 3 CO.

- Rapport explicatif, p. 113.

- Casutt Andreas / Peyer Patrik R., Voraussetzung der Sonderprüfung – Nachweis der vorgängigen Ausübung des Auskunfts- oder Einsichtsrechts, in: GesKR 2015 [Casutt / Peyer], p. 140.

- Sur la base d’un capital-actions d’env. 380 000 000 CHF (situation en septembre 2015), 3 % de ce capital-actions incluent des actions d’une valeur nominale d’au moins 11 400 000 CHF, ce qui correspondant approximativement à une multiplication par six du seuilen raison de la suppression prévue de la possibilitéd’opter pour une valeur nominale de 2 000 000 CHF.

- Notamment par des concurrents ou des «activist shareholders», cf. Swissmem, réponse à la consultation du 13 mars 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-verbaende-1.pdf (dernièrement consultée le 24 septembre 2015), p. 2; Industrie- und Handelskammer Zentralschweiz, réponse à la consultation du11 mars 2015, cf. le même lien que ci-dessus, p. 10.

- Meier-Hayoz Arthur / Forstmoser Peter, Schweizerisches Gesellschaftsrecht, 11e éd. 2012, § 16 N 201 estimant que dans le doute il faut toujours donner la priorité à l’intérêt de la société de défendre le secret.

- Von der Crone Hans Caspar, Aktienrecht, 2014 [Von der Crone], § 8 N 110.

- ATF 123 III 261, p. 264 Consid. 3a.

- Rapport explicatif, p. 114.

- Correct walderwyss, réponse à la consultation du 13 mars 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-3.pdf (dernièrement consultée le 24 septembre 2015), p. 30.

- Homburger, réponse à la consultation du 15 mars 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-2.pdf (dernièrement consultée le 24 septembre 2015) [Homburger], p. 55 s.; Bär & Karrer, réponse à la consultation du 16 mars 2015, https://www.bj.admin.ch/dam/data/bj/wirtschaft/gesetzgebung/aktienrechtsrevision14/stgn-weitere-tn-3.pdf (dernièrement consultée le 24 septembre 2015), p. 35 s.

- Böckli, § 16 N 48.

- Von Büren Roland / Stoffel Walter A. / Weber Rolf H., Grundriss des Aktienrechts, 3e éd. 2011 [Von Büren / Stoffel / Weber], N 945.

- Von der Crone, § 8 N 133; Forstmoser Peter / Meier-Hayoz Arthur / Nobel Peter, Schweizerisches Aktienrecht, 1996, § 35 N 48; ATF 120 II 393, p. 397 Consid. 4c.

- Rapport explicatif, p. 114; également approuvé par Casutt / Peyer, p. 140 et Weber / Fercsik Schnyder, ch. 3.4.

- Homburger, p. 56.

- Rapport explicatif, p. 115.

- Rapport explicatif, p. 115.

- Il y a préjudice indirect si l’actionnaire n’est lésé qu’indirectement, autrement dit si la société a subi un préjudice, en raison duquel l’actionnaire subira une perte économique à une date ultérieure.

- Art. 758 al. 1 et 2 CO, la décision de décharge ne s’appliquant qu’aux faits connus.

- Böckli, § 16 N 97, cf. également von Büren / Stoffel / Weber, N 948 et Bauen Marc / Bernet Robert / Rouiller Nicolas, La société anonyme suisse, 2008, N 314.

- Pour finir, c’est l’assemblée générale qui donne la décharge.

- Von der Crone, § 8 N 157 ss.; Böckli, § 16 N 97.

- Même si des nouveautés concernant la procédure permettent encore d’intégrer le résultat du contrôle spécial dans l’action en responsabilité.

- Rapport explicatif, p. 51; cf. aussi Poggio / Zihler, p. 97.

- Cf. à propos des points controversés de la future révision du droit des sociétés anonymes le point 2 et Hansueli Schöchli, Abfuhr für den Bundesrat, in: Neue Zürcher Zeitung du 13 mars 2015, www.nzz.ch/wirtschaft/abfuhr-fuer-den-bundesrat-1.18501140 (dernièrement consultée le 24 septembre 2015).

- Von der Crone, § 8 N 159.

- L’introduction du nouveau droit comptable au 1er janvier 2013 y a en partie contribué, ainsi les actionnaires minoritaires qualifiés d’une PME peuvent depuis exiger notamment une clôture individuelle selon une norme comptable (internationale) reconnue. Une telle procédure déboucherait notamment sur la mise à jour de toutes les réserves latentes d’une société; pour un avis critique concernant l’évolution du gouvernement d’entreprise, cf. Bühler Christoph B., Entwicklung der Corporate Governance nach der Umsetzung der Minderinitiative, in: RSJ 111/2015, p. 349.