Le nouveau droit suisse de la comptabilité commerciale et de la présentation des comptes est entré en vigueur au 1er janvier 2013. Le présent article se concentre sur les entreprises soumises à l’obligation restreinte de tenir une comptabilité selon l’art. 957 al. 2 CO et esquisse certaines pistes de réflexion susceptibles d’avoir une importance pratique pour la régularité de la comptabilité de tels sujets.

Le nouveau droit suisse de la comptabilité commerciale et de la présentation des comptes, c.-à-d. la révision du titre trente-deuxième «De la comptabilité commerciale et de la présentation des comptes» du Code des obligations (CO) vient de franchir la ligne d’arrivée: les Chambres ayant adopté à une large majorité, le 23 novembre 2011, le projet du Conseil fédéral dont certaines parties avaient été modifiées, après environ quatre ans de consultation, le Conseil fédéral a décidé, le 22 novembre 2012, que le projet entrerait en vigueur le 1.1.2013.1 Des délais de transition de deux, voire trois ans, ont été fixés, de sorte que la plupart des utilisateurs ne seront contraints d’appliquer les nouvelles règles légales que dans un proche avenir. Une application anticipée des nouvelles dispositions est cependant possible. Dans ce cas, toutes les dispositions doivent toutefois être appliquées de manière systématique; «l’utilisation parallèle» de l’ancienne/la nouvelle version du titre trente-deuxième étant impossible.2

Conformément à la pratique habituelle lors de changements de cette importance, l’usage commercial veut que l’on mène une réflexion approfondie sur le nouveau droit avant sa mise en œuvre définitive afin de se préparer le plus sérieusement possible aux défis à venir.3

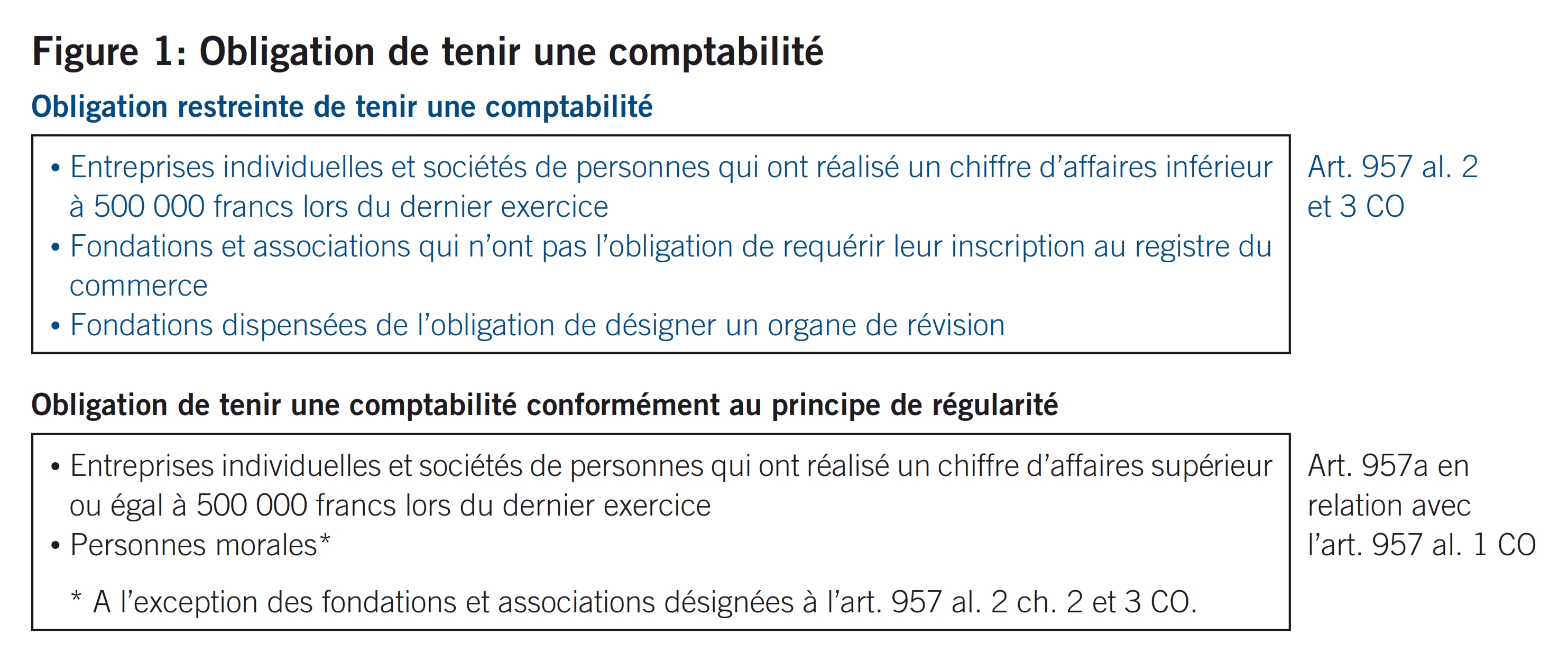

Le nouveau droit comptable suisse opère une distinction concernant les dispositions à respecter, non pas tant en fonction de la forme juridique des entreprises, mais de la taille et de l’existence d’une activité économique des sujets. La figure 1 illustre le concept correspondant.

Comme il le montre, il existe un groupe d’entreprises dispensées de l’obligation ordinaire de tenir une comptabilité selon l’art. 957a CO, mais soumises à une obligation restreinte de tenir une comptabilité, qualifiée de «carnet du lait».4 Selon l’art. 957 al. 2 CO, le législateur entend par là

- une comptabilité des recettes et dépenses et

- une comptabilité du patrimoine.5

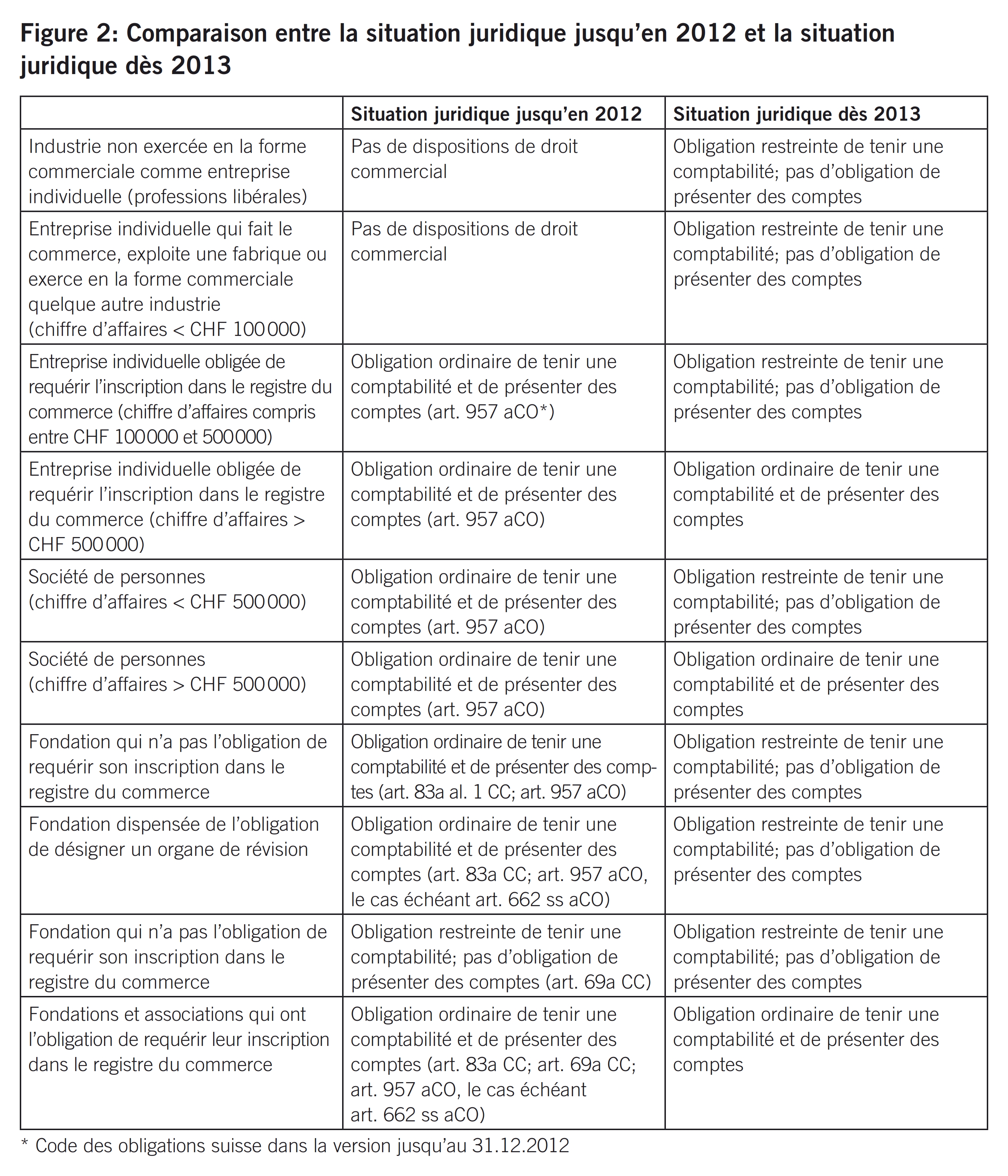

Le traitement spécial de certaines formes juridiques qui apparaît clairement dans la figure 1 (parfois indépendamment de leur taille) démontre toutefois que l’objectif initialement visé de la neutralité à l’égard de la forme juridique6 n’a pas été totalement atteint. L’objectif de la dépendance à la taille n’a pas non plus été systématiquement appliqué à toutes les formes juridiques en ce qui concerne l’obligation de tenir une comptabilité. Ainsi, une petite entreprise avec un chiffre d’affaires de CHF 50 000 ayant la forme juridique d’une Sàrl est-elle par exemple tenue de tenir une comptabilité ordinaire, alors qu’un cabinet d’avocats réalisant un chiffre d’affaires de CHF 450 000 n’est soumis qu’à une obligation restreinte de tenir une comptabilité, s’il a la forme d’une société de personnes. La figure 2 expose les faits dans le sens d’une comparaison.

Il en ressort par rapport à la situation juridique antérieure que la nouvelle formulation de la loi

- se traduit par des «allègements» pour les petites sociétés de personnes (chiffre d’affaires < CHF 500 000), les fondations dispensées de l’obligation de désigner un organe de révision et celles qui n’ont pas l’obligation de requérir leur inscription dans le registre du commerce, les petites entreprises individuelles obligées de requérir l’inscription dans le registre du commerce (chiffre d’affaires supérieur à CHF 100 000 et inférieur à CHF 500 000);

- entraîne un «durcissement» pour toutes les entreprises individuelles qui n’avaient pas, dans l’ancien droit, l’obligation de requérir leur inscription dans le registre du commerce (industrie non exercée en la forme commerciale, «professions libérales» ou entreprises individuelles avec un chiffre d’affaires < CHF 100 000).

1 Doivent tenir une comptabilité et présenter des comptes conformément au présent chapitre:

- les entreprises individuelles et les sociétés de personnes qui ont réalisé un chiffre d’affaires supérieur à 500 000 francs lors du dernier exercice;

- les personnes morales.

2 Les entreprises suivantes ne tiennent qu’une comptabilité des recettes et des dépenses ainsi que du patrimoine:

- les entreprises individuelles et les sociétés de personnes qui ont réalisé un chiffre d’affaires inférieur à 500 000 francs lors du dernier exercice;

- les associations et les fondations qui n’ont pas l’obligation de requérir leur inscription au registre du commerce;

- les fondations dispensées de l’obligation de désigner un organe de révision en vertu de l’art. 83b, al. 2, CC.

3 Le principe de régularité de la comptabilité s’applique par analogie aux entreprises visées à l’al. 2.

Les auteurs estiment que l’utilisation de «qu’» à l’art. 957 al. 2 CO exprime le fait qu’une forme simplifiée de comptabilité suffit par rapport aux dispositions des art. 957a ss CO. Dans le titre trente-deuxième du CO, seule la référence aux principes de la comptabilité conforme au principe de régularité (art. 957 al. 3 CO en relation avec l’art. 957a al. 2 CO) est déterminante.7 Aucune obligation de présenter des comptes au sens de l’art. 958 ss CO n’y est notamment associée: une comptabilité simple suffit; aucune comptabilité en partie double n’est exigée.

Le présent article se concentre sur les entreprises soumises à cette obligation restreinte de tenir une comptabilité8. Il esquisse des réflexions susceptibles d’avoir une importance pratique pour la tenue d’une comptabilité conforme au principe de régularité9 de tels sujets. Le noyau des réflexions consiste en une analyse et une discussion des recommandations de mise en œuvre éventuelles concernant l’organisation d’une comptabilité des recettes et dépenses et du patrimoine. Le nombre d’entreprises désormais concernées par l’obligation restreinte de tenir une comptabilité est pratiquement impossible à déterminer; mais elles devraient être nombreuses. Jusqu’à présent, certaines d’entre elles étaient toutefois soumises à des exigences plus strictes en matière de comptabilité et de présentation des comptes.

La version du CO en vigueur jusqu’au 31.12.2012 ne connaissait les principes de régularité de la présentation des comptes que dans le cadre du droit de la société anonyme (art. 662a CO10), mais pas explicitement ceux concernant la régularité de la comptabilité. Le nouvel art. 957 al. 2 CO prescrit certes que seule «une comptabilité des recettes et des dépenses ainsi que du patrimoine» doit être tenue. L’art. 957 al. 3 CO exige néanmoins l’application par analogie des principes de régularité de la comptabilité selon l’art. 957a al. 2 CO, ce qui oblige également les entreprises concernées à procéder à l’enregistrement intégral, fidèle et systématique des transactions déterminantes;

- fournir la justification de chaque enregistrement par une pièce comptable (par écrit ou par voie électronique, cf. l’art. 957a al. 3 CO), pour que les enregistrements restent vérifiables; dans la pratique, cela devrait être garanti par des doubles des factures, des tickets de caisse-enregistreuse, etc. (recettes en espèces) ou par des quittances et autres justifications des dépenses en espèces ainsi que les reçus bancaires et postaux. En plus des avis de débit et de crédit et des entrées sur le relevé de compte, les auteurs estiment que des documents sur l’acte générateur d’obligation sous-jacent au paiement et, le cas échéant, les différences entre la rémunération convenue et la rémunération effectivement versée sont requis en guise de justificatifs, afin de garantir la vérifiabilité. Concrètement, il s’agirait de factures ou de copies de factures, éventuellement pourvues de mentions manuscrites concernant les escomptes déduits, les rabais a posteriori, etc. Selon la situation, des contrats et des correspondances peuvent également avoir valeur de justificatifs;

- effectuer les enregistrements de telle sorte qu’un spécialiste serait en mesure de les contrôler.

Quelles sont à présent les transactions concernées par cette obligation de consigner? Il devrait en tout cas être clair que les augmentations et les diminutions des liquidités afférentes à l’exploitation commerciale doivent être enregistrées. Les comptes courants bancaires pouvant également être à découvert, les auteurs estiment que les modifications des dettes bancaires à exigibilité immédiate constituent également des recettes et des dépenses devant être enregistrées. De façon générale, il serait utile de comprendre les recettes et les dépenses comme des modifications des créances et dettes résultant de l’exploitation commerciale vis-à-vis des banques centrales11 et commerciales12, 13. En raison des imbrications très fréquentes dans les entreprises individuelles et sociétés de personnes entre l’entreprise et la sphère privée des associés / entrepreneurs individuels concernés, les auteurs pensent qu’un enregistrement complet des apports / prélèvements privés revêt une grande importance en vue de délimiter les recettes et dépenses commerciales par rapport à la sphère privée. Il semble donc plutôt utile et nécessaire de considérer également comme recettes et dépenses14 les modifications des créances (le cas échéant, des engagements) vis-à-vis de la sphère privée de l’entrepreneur ou associé et d’établir des enregistrements correspondants. Des «comptes privés» pourraient être utilisés à cette fin. Cette démarche soutient l’objectif qui consiste à ne saisir que les recettes et les dépenses en relation avec les affaires et à les délimiter par rapport aux apports et remboursements de capitaux. Les prestations en nature de l’entrepreneur sont alors saisies en tant que recette.15

La nature du changement doit être classée en augmentation (recette) et en diminution (dépense). Une classification supplémentaire par type de recette, taux de TVA ou type de dépense (achats de marchandises, salaires, frais généraux, investissements, etc.) ne peut pas être dans l’intention du législateur.16 Ce serait tourner le dos au concept d’une comptabilité simple et déboucherait sur un tableau de financement17. Selon l’opinion défendue ici, il s’agit plutôt d’un enregistrement comptable des processus déterminants dans le sens d’un livre-journal ou journal qui ne classe les montants qu’en deux colonnes «recettes» et «dépenses». Les enregistrements doivent respecter par analogie les exigences à l’égard d’une comptabilité conforme au principe de régularité. Dans des situations simples, des enregistrements systématiques, intégraux et fidèles des différents mouvements des liquidités nettes (caisse, poste, banque) ainsi que des créances nettes par rapport à la sphère privée en relation avec les justifications par une pièce comptable permettent ainsi de satisfaire à l’exigence légale dans la pratique. Le législateur n’a pas précisé quels rapports et analyses sont établis sur la base de ces enregistrements.

Quand le législateur exige la tenue de comptes concernant le patrimoine, se pose la question de l’interprétation de cette exigence:

- Quels actifs doivent être pris en compte dans le patrimoine?

- Comment les actifs sont-ils définis?

- Ne s’agit-il que d’une comptabilité courante de toutes les entrées et sorties?

- Comment les fluctuations de valeur doivent-elles être prises en compte dans la comptabilité?

- Suffit-il d’un enregistrement de la situation des actifs à la date de référence? Celui-ci se déduit-il d’une mise à jour comptable de la situation ou d’un enregistrement physique des états (inventaire)?

- Quelles valeurs faut-il utiliser?

- Ne s’agit-il peut-être pas d’une comptabilité, mais seulement d’une obligation d’établir un bilan rudimentaire?18

Un examen des consultations au sein des Chambres fédérales, pour autant qu’il soit possible au travers des procès-verbaux accessibles au public, montre que l’intention initiale du législateur consistait à soumettre les entreprises individuelles dispensées de l’obligation de tenir une comptabilité et de présenter des comptes avec un chiffre d’affaires inférieur à CHF 100 000 et les professions libérales à une obligation minimale de tenue de livres conformément au droit commercial. L’obligation de tenir une comptabilité pour les associations qui n’ont pas l’obligation de requérir leur inscription dans le registre du commerce devrait être maintenue par analogie avec l’art. 69a CC. S’agissant des fondations qui n’ont pas l’obligation de requérir leur inscription dans le registre du commerce, il faudrait trouver une solution de substitution pour le renvoi19 à l’obligation de tenir une comptabilité et de présenter des comptes selon l’art. 957 ss aCO. Une proposition de minorité adoptée avec une large majorité au Conseil des Etats20 a également élargi le champ d’application de la comptabilité restreinte aux fondations qui sont dispensées de l’obligation de désigner un organe de révision, conformément à l’art. 83a al. 2 CC. Au cours de l’examen parlementaire, il est apparu que la décharge des PME était à présent de la plus haute importance pour les Chambres. Il était apparemment moins important de mener une réflexion approfondie sur l’importance de la comptabilité et de la présentation des comptes dans le débat en plénière. C’est apparu très clairement, notamment lors de la discussion de l’art. 957 CO: les Chambres ont vivement discuté le montant du chiffre d’affaires à partir duquel les dispositions nouvellement créées du titre trente-deuxième devaient s’appliquer aux entreprises individuelles, mais aussi en sus aux sociétés de personnes. L’obligation de tenir une comptabilité restreinte pour les entreprises individuelles21 et les sociétés de personnes a ainsi été dissociée de l’obligation de requérir l’inscription dans le registre du commerce.

Les Chambres ont progressivement22 augmenté le montant déterminant – toujours en insistant sur la promotion et l’adéquation pour les PME – à des chiffres d’affaires de CHF 500 000 au cours de l’exercice précédent. Comme le montrent les procès-verbaux des délibérations des conseils, le législateur avait parfaitement conscience de créer ainsi des «allègements», qui sont la plupart du temps annulés par les exigences d’autres actes quand on y regarde de plus près. Rappelons à titre d’exemple les citations suivantes des délibérations du Conseil national du 20.9.2010:23

- Eveline Widmer-Schlumpf, conseillère fédérale: «Il faut s’attendre à ce que les autorités fiscales exigent plus qu’un carnet du lait. En ce sens, le relèvement du seuil […] à CHF 500 000 ne constitue qu’un semblant d’allègement pour les PME.»24

- Luzi Stamm, conseiller national: «Nous avions bien sûr connaissance des contradictions qui sont apparues pour les personnes morales. Ce n’est pas dépourvu d’intérêt. Nous avions également connaissance de l’argument relatif à la TVA.»

Le débat à la Chambre des Etats25 du 3.12.2009 a également révélé des opinions très controversées concernant la question de la nécessité des prescriptions en matière de présentation des comptes pour certaines fondations:

- Verena Diener, conseillère aux Etats: «Je rappellerais juste que les petites fondations disposent d’un patrimoine simple et de comptabilités dont il est facile de garder une vue d’ensemble. Il serait inapproprié de les soumettre à présent à ce nouveau droit de la présentation des comptes.»

- Eveline Widmer-Schlumpf, conseillère fédérale: «Nous estimons que cette proposition va trop loin pour les raisons suivantes: notamment dans le cas des fondations qui sont en effet dispensées de l’obligation de révision, des comptes annuels transparents et pertinents et, plus particulièrement, un bilan sont importants.»

On peut donc se demander si l’allègement accordé en droit commercial représente vraiment une décharge intégrale pour les entreprises concernées, car en plus des exigences en matière de TVA, le principe de périodicité énoncé à l’art. 210 LIFD et à l’art. 64 LHID formule à l’égard du contribuable correspondant des exigences qui vont au-delà du simple carnet du lait.

Il est intéressant de noter que la signification exacte d’une comptabilité qualifiée de «carnet du lait» n’a été abordée que de façon marginale; la notion de «comptabilité du patrimoine» n’a d’ailleurs guère été spécifiée lors du débat à la Chambre. Le seul mot-clé «carnet du lait» semble avoir balayé tout besoin de clarification. La présentation du patrimoine n’est en tous cas pas visée si l’on se réfère à la teneur exacte et ne relèverait d’ailleurs pas d’une comptabilité, mais de la présentation des comptes.

Les auteurs pensent qu’en plus de l’enregistrement des paiements et des versements de type livre-journal, la disposition de l’art. 957 al. 2 CO doit être comprise comme une obligation d’enregistrement des actifs relevant de l’exploitation commerciale après déduction des engagements au dernier jour d’un exercice. Une comptabilité courante des changements quantitatifs ou même de valeur de tous les actifs autres que les liquidités au cours de l’exercice contredirait toutefois clairement, selon l’opinion défendue ici, la raison d’être de la loi qui visait précisément un allègement par rapport à l’obligation ordinaire de tenir une comptabilité. Il est en outre à noter que d’après l’intention initiale du Conseil fédéral, cette nouvelle disposition visait uniquement à soumettre à une obligation rudimentaire de tenir une comptabilité les sujets qui n’étaient pas soumis dans l’ancien droit à une obligation de tenir une comptabilité et de présenter des comptes. Ni les documents accessibles au public, ni leur teneur ne permettent de déterminer si une comptabilité rudimentaire, p.ex. au sens d’un récapitulatif évalué des actifs à la date de référence, ne devait être stipulée et les auteurs pensent que ce n’est plutôt pas le cas.

La nature des enregistrements est déterminée par la présentation des comptes: «La comptabilité constitue la base de l’établissement des comptes.»26 Selon la teneur indubitable de la loi, il n’y a cependant pas d’obligation légale de présentation des comptes dans le sens de l’art. 658 ss CO, du moins pour les sociétés de personnes et les entreprises individuelles qui se situent au-dessous du seuil de chiffre d’affaires.27 Les auteurs estiment par conséquent que seule une obligation de consigner peut se déduire de la loi. Il n’était assurément pas question de l’obligation de publication d’un état de fortune, voire d’une sorte de bilan. Les enregistrements («livres») devraient cependant être adaptés à la déduction au cas par cas d’une telle liste. Les principes évoqués de la comptabilité conforme au principe de régularité (cf. l’art. 957a al. 2 CO) doivent être logiquement pris en compte lors de l’enregistrement. La nature et la taille de l’entreprise soumise à l’obligation de consigner sont notamment déterminantes à cet égard.

La notion de patrimoine est d’une importance décisive pour l’interprétation de l’obligation de tenir une «comptabilité du patrimoine». Une interprétation stricte offrirait une définition du patrimoine limitée aux créances (nettes) envers les banques centrales et commerciales, y compris les créances nettes envers la sphère privée de l’entrepreneur. Il serait ainsi systématiquement renoncé aux principes de la délimitation périodique et du rattachement des charges aux produits. Les paiements effectués pour l’achat de marchandises et de biens d’équipement ne constitueraient donc pas non plus un échange de patrimoine, mais une dépense et donc une réduction du patrimoine. Des explications plus détaillées à ce sujet sont données dans la section 4.1.

Une interprétation plus large interprèterait la notion de patrimoine comme la somme de tous les actifs relevant de l’exploitation commerciale. Il serait même possible d’entendre par là un patrimoine net, c.-à-d. après déduction des engagements. On peut toutefois se demander quel pourrait être le sens d’une telle interprétation ou le but envisagé par le législateur. Quand aucun compte (bilan) ne doit être établi, dans quel but l’entreprise doit-elle être tenue d’enregistrer les actifs dans la perspective du droit commercial? Il n’y a pas non plus de révision imposée par la loi. Quiconque souhaite établir volontairement un bilan, voire des comptes annuels, prendra de toute façon les précautions requises à cet effet au plan comptable. On peut tout au plus supposer que le législateur a sans doute voulu établir une obligation selon le droit commercial, à laquelle peuvent aussi se rattacher des dispositions statutaires ou contractuelles, en matière de comptabilité et d’enregistrement. Peut-être s’agit-il néanmoins d’une obligation rudimentaire de présenter des comptes dans le sens de «présentation du patrimoine à la fin de l’exercice», en dépit d’une formulation différente. Un jugement définitif quant à la notion de «tenue d’une comptabilité du patrimoine» qui fait débat serait encore prématuré. De premières amorces de réflexion sur une telle notion aussi vaste sont proposées ci-après à la section 4.2.

Un enregistrement du patrimoine pratiquement indépendant des questions d’évaluation et de périodisation se fonde sur la détermination à la date de référence de l’avoir en caisse (caisse, poste, banque), les auteurs estimant que même les dettes bancaires exigibles à vue ainsi que les créances (nettes) envers la sphère privée de l’entrepreneur ou de l’associé devraient être prises en compte. Il n’y aurait toutefois pas d’enregistrements concernant des actifs ou engagements supplémentaires, voire des provisions, selon cette interprétation de la notion de patrimoine. Conformément à cette interprétation, le patrimoine se déduit des éléments précités.

Ce type de «comptabilité du patrimoine» ne soulève pratiquement pas de questions de délimitation périodique et/ou de rattachement de toutes les recettes et dépenses et les problèmes d’évaluation sont aussi quasi inexistants. Seuls l’avoir en caisse dans d’autres monnaies que celle choisie pour la comptabilité ainsi que les apports et prélèvements en nature de l’entrepreneur ou de l’associé sont liés à des questions d’évaluation. Un avantage supplémentaire de cette interprétation devrait résider dans le fait que le solde des recettes et dépenses (excédent de recettes ou de dépenses) doit correspondre à la modification du patrimoine ainsi défini et peut donc être déterminé de façon compréhensible. Cet enregistrement constitue certes un système fermé. Les auteurs estiment cependant que ce serait sans doute aller trop loin que d’interpréter cette notion de manière aussi étroite. Si cela avait réellement été la volonté du législateur, il aurait sans doute aussi employé une notion davantage en relation avec l’avoir en caisse. Le but de la disposition étant sans doute plutôt de prescrire de manière contraignante des enregistrements de base permettant de déduire des évaluations supplémentaires en fonction des besoins (p.ex. compte de patrimoine, détermination du revenu ou du résultat). Selon l’étendue de la délimitation périodique et du rattachement de toutes les recettes et dépenses souhaités ou nécessaires, c.-à-d. aussi de la détermination d’un résultat périodique, des informations supplémentaires sont requises au-delà du seul avoir en caisse.

Dans le sens d’une finalité de la directive interprétée de la sorte, il semble logique de se référer à une notion de patrimoine étendue. Ainsi, toutes les contre-valeurs de versements qui ne perdent pas entièrement leur valeur au cours de la période d’enregistrement devraient être enregistrées comme patrimoine. Une telle description laisse à présent de la place pour de multiples interprétations de la notion. Les auteurs pensent que cette possibilité d’interprétation a d’ailleurs été voulue pour que l’étendue de l’obligation de tenir une comptabilité ne soit prescrite que dans la mesure où elle est nécessaire et utile au vu des circonstances. En fonction des exigences des entrepreneurs individuels, des associés, des membres, des organes ou de la surveillance des fondations à l’égard de la présentation des comptes, notamment de la délimitation périodique et du rattachement de toutes les recettes et dépenses, la comptabilité doit être organisée en conséquence.

Dans une forme extrême, ce serait possible en utilisant la définition de l’«actif» formulée à l’art. 959 al. 2 CO. Une délimitation périodique et le rattachement de toutes les recettes et dépenses réalisées et à venir seraient nécessaires. Ainsi, il faudrait encore tenir compte en sus des prétentions à des versements futurs (p.ex. des avoirs envers les clients au titre de livraisons de marchandises). Les auteurs pensent que cela ne correspond pas aux intentions du législateur, de prescrire ceci comme exigence minimale pour tous les sujets qui n’étaient pas auparavant soumis à l’obligation de tenir une comptabilité. Une telle démarche gommerait en effet presque entièrement les différences entre la comptabilité restreinte et la comptabilité ordinaire selon l’art. 957a ss CO. Une interprétation aussi large de la notion de patrimoine devrait plutôt être qualifiée pour la plupart des sujets d’enregistrement volontaire et qui va donc au-delà de l’obligation légale.

Nous pensons qu’une interprétation pragmatique de la notion de patrimoine exige une définition (spécifique) de la notion de patrimoine et/ou un «choix pragmatique» d’actifs. Cette définition ne peut toutefois pas être présentée sous une forme universellement valable. Il s’agit plutôt d’une décision qui doit être prise dans la perspective de la nature et de la taille de l’entreprise ainsi que des analyses souhaitées et nécessaires dans un cas particulier.

Teitler / Suter proposent par exemple de compléter les comptes du trafic des paiements avec les soldes des comptes Stocks et Mobilier (côté actif) et Dettes envers les fournisseurs (côté passif).28 La question de la valeur n’a toutefois pas été présentée en détail. La saisie initiale semble certes encore non problématique, car les opérations de paiement autorisent une évaluation. Etant donné que les actifs extérieurs à l’avoir en caisse perdent en outre de la valeur, p.ex. en raison de l’utilisation, le patrimoine peut évoluer entre deux dates de référence du bilan, sans qu’il n’y ait de paiements et que ce changement puisse être expliqué (le compte de résultats fait défaut ou n’a définitivement pas été prévu par le législateur). Il manque également des consignes selon le droit commercial concernant l’évaluation pour les sujets soumis à une obligation restreinte de tenir une comptabilité. La problématique de l’absence de directives concernant l’évaluation subséquente offre d’importantes marges de manœuvre.

La tenue d’une comptabilité du patrimoine ne devrait donc être entendue comme une obligation que dans le sens de soumettre certains actifs à un premier enregistrement. En définitive, cette interprétation de la notion de patrimoine ne devrait sans doute désigner que des enregistrements qui renseignent sur des états quantitatifs et d’autres informations pertinentes pour l’évaluation. Il pourrait par exemple être question de fichiers, de listes ou de tableaux mis à jour à la date de référence respective, qui indiquent p.ex. la date d’acquisition, la nature de l’investissement, les paiements effectués pour l’acquisition, des informations sur la justification par une pièce comptable pour l’acquisition, etc. Ainsi, il pourrait par exemple être utile pour une entreprise qui investit beaucoup d’enregistrer certaines informations sur les entrées et sorties d’objets de l’actif immobilisé afin d’avoir une liste complète de tous les actifs de ce genre (aux valeurs d’acquisition). Dans de telles circonstances, une liste de toutes les entrées et sorties avec la date et le renvoi au justificatif de paiement peut également s’avérer nécessaire dans l’optique de la contrôlabilité et de l’exhaustivité du récapitulatif des actifs dans l’actif immobilisé à la date de référence, afin de respecter les principes de régularité de la comptabilité.

Il manque des directives légales d’évaluation pour la réalisation d’une évaluation subséquente, p.ex. au moyen d’amortissements ou de correctifs de valeur. En fonction de l’interprétation de la notion de «patrimoine», il faut donc également s’assurer que la politique d’enregistrement et d’évaluation soit documentée de façon appropriée: dans le cas d’un enregistrement «uniquement» focalisé sur les paiements, le besoin de régulation est moindre que dans le cas d’une notion de patrimoine «étendue». La comptabilité doit au minimum assurer un enregistrement initial complet et fidèle. Tout le reste dépend des exigences à l’égard de la présentation des comptes et de l’évaluation subséquente. Sur cette base, il est possible de réaliser des évaluations supplémentaires, dans la mesure où les décisionnaires responsables le souhaitent. Les auteurs estiment que de tels récapitulatifs du patrimoine qui ont également été soumis à une évaluation subséquente vont toutefois au-delà de l’exigence légale consistant à ne «tenir qu’une comptabilité des recettes et des dépenses ainsi que du patrimoine».29

Les auteurs plaident en faveur d’une interprétation aussi pragmatique de cette notion, qui se fonde sur les lignes directrices suivantes:

- Le législateur n’envisage pas l’établissement d’un inventaire du patrimoine à proprement parler. En ce sens, aucune présentation du patrimoine comparable à un bilan ne doit nécessairement être effectuée. L’exigence minimale consiste en une mise à jour quantitative des différents actifs dans le sens de listes d’investissements, le cas échéant d’inventaires des stocks.

- Les exigences du législateur doivent s’entendre dans le sens où celui-ci voudrait inciter les utilisateurs concernés à créer les bases nécessaires à l’établissement d’une clôture (volontaire) des comptes: les justificatifs et enregistrements (rassemblés) permettent ainsi d’établir des récapitulatifs supplémentaires, des analyses et si on le souhaite, aussi une clôture des comptes à proprement parler.

- La «comptabilité du patrimoine» doit notamment permettre en cas de besoin d’effectuer une délimitation périodique et un rattachement des charges aux produits à partir d’une observation non délimitée des recettes et dépenses, de manière à déterminer un résultat plus ou moins basé sur le fait générateur. Ces délimitations du résultat constituent simultanément les actifs qui doivent être comptabilisés. Cela ne doit toutefois pas être compris comme une exigence minimale selon le droit commercial.

Les auteurs pensent que la consigne de l’art. 958f CO ne s’applique qu’aux sujets décrits à l’art. 957 al. 1 CO. Ainsi, les entreprises individuelles et les sociétés de personnes ayant réalisé un chiffre d’affaires inférieur à CHF 500 000 au cours de l’exercice précédent ne sont notamment pas soumises à l’obligation de conservation selon l’art. 958f CO. Les auteurs estiment que c’était la volonté expresse du législateur que les personnes morales énumérées à l’art. 957 al. 2 ch. 2 et 3 CO ne soient également pas soumises à l’obligation de conservation selon l’art. 958f CO. Les votes au Parlement laissent à penser que cette fraction des personnes morales devrait également échapper dans sa globalité au champ d’application de l’«obligation de tenir une comptabilité et présenter des comptes selon les dispositions suivantes».30

En dépit de l’absence d’obligation légale, il est malgré tout conseillé de s’en tenir volontairement aux obligations de conservation pour les sujets soumis à une obligation ordinaire de tenir une comptabilité.31 La plupart du temps, les sujets assujettis à l’impôt sont déjà soumis aux règles de conservation du droit fiscal.

L’obligation de justification au moyen d’un inventaire ou de toute autre manière est réglée à l’art. 958c al. 2 CO. Les sujets n’ayant qu’une obligation restreinte de tenir une comptabilité ne sont par conséquent pas soumis à cette obligation de tenir un inventaire.

Les sujets soumis à une obligation restreinte de tenir une comptabilité selon l’art. 957 al. 2 CO ne sont pas non plus tenus d’établir des comptes. Ils ne sont pas soumis aux règles correspondantes de présentation des comptes. Ils doivent juste «tenir une comptabilité». L’établissement de comptes annuels est donc facultatif et ne peut pas être déduit de l’art. 957 CO.

Suite au relèvement des seuils et à la prise en compte des sociétés de personnes ainsi que des fondations selon l’art. 957 al. 2 ch. 3 CO, certains sujets soumis dans l’ancien droit à une obligation de tenir une comptabilité et de présenter des comptes sont désormais dispensés de l’obligation d’établir des comptes (conformément au droit commercial).

Il s’ensuit que les autorités fiscales ne disposent p.ex. plus de comptes annuels (conformes au droit commercial) pour ces sujets et que les autorités de surveillance des fondations ne peuvent pas automatiquement se référer à des comptes annuels devant être légalement établis.

Alors que le «démarrage» de la promulgation du titre trente-deuxième révisé du CO avait pour but que les dispositions légales remaniées

- reflètent la «pratique d’une PME bien gérée» et donc que

- les dispositions existantes soient définies de manière plus concrète au service de la transparence;

- introduiraient même, avec l’obligation restreinte de tenir une comptabilité («carnet du lait»), pour la première fois des dispositions pour certains sujets qui n’étaient jusqu’à présent pas dans l’obligation de tenir une comptabilité,

les Chambres ont décidé dans le cadre des consultations parlementaires – principalement par le biais de l’augmentation massive des seuils de l’art. 727 CO (Contrôle ordinaire), mais aussi de ceux de l’art. 957 CO (Obligation restreinte de tenir une comptabilité) – d’utiliser principalement la réforme des dispositions comme un moyen de soulager les PME d’une «bureaucratie inutile». Les auteurs estiment que cela plaide en faveur d’une interprétation stricte des dispositions du droit commercial: le législateur ne voulait à l’évidence régler que ce qui était objectivement vraiment nécessaire. Il s’agit à présent d’une tâche ambitieuse pour les entreprises concernées de décider comment utiliser la franchise prévue par la loi, dans le sens d’une organisation appropriée. Il est à noter que la comptabilité n’est pas une fin en soi, mais doit principalement être considérée dans la perspective de la présentation des comptes. Des marges de décision importantes ont été créées à cet égard chez les sujets soumis à une obligation restreinte de tenir une comptabilité. Les experts-comptables et les fiduciaires auront fort à faire pour accompagner les entreprises dont ils assurent le suivi lors de cette prise de décision afin de déterminer la variante d’organisation de l’obligation restreinte de tenir une comptabilité la mieux adaptée au cas particulier et aux besoins.

Les auteurs mettent toutefois en garde contre l’utilisation abusive du droit commercial comme soutien occulte pour des obligations de tenir une comptabilité et de consigner selon le droit fiscal et donc d’ouvrir la voie à une forme déguisée du principe inversé de l’autorité du bilan commercial déjà clairement rejetée dès l’avant-projet du titre trente-deuxième révisé.32

En dépit de l’opinion esquissée dans l’article, il reste de nombreuses zones d’ombre. Cela concerne notamment la notion de «comptabilité du patrimoine» qui semble en quelque sorte en contradiction avec la «seule comptabilité des recettes et des dépenses». Du point de vue du droit de la surveillance, l’absence d’obligation de présenter des comptes semble tout aussi problématique pour certaines fondations soumises à une obligation restreinte de tenir une comptabilité.

Le principal défi pour les organes actifs devrait consister à chercher des amorces de solution efficaces et peu onéreuses pour la tenue des comptes, adaptées à la nature, à la taille et à la complexité de l’entreprise et qui satisfont parallèlement aux exigences de la gestion économique de l’entreprise, de la présentation des comptes et du reporting aux propriétaires ou membres, aux organes de surveillance, aux créanciers et aux autres groupes d’intérêt, tels que les autorités fiscales.

Dans l’optique du droit commercial, la mise à jour et la documentation des mouvements et des portefeuilles de créances et d’engagements envers les banques centrales et commerciales (y compris les créances envers la sphère privée) semblent constituer une exigence minimale suffisante – une telle procédure garantissant la satisfaction des besoins des organes internes et externes, p.ex. les fiduciaires, les autorités fiscales et les autres cercles intéressés. Les exigences qui vont au-delà de la loi résultent au cas par cas des directives fiscales en matière de comptabilité et d’enregistrement, ainsi que, le cas échéant, des statuts, des actes de société ou des instructions des autorités de surveillance et propriétaires, ainsi que des exigences des créanciers. C’est justement la raison pour laquelle l’«allègement» (en droit commercial) visé par le Parlement ne devrait pratiquement pas être perçu en tant que tel.

- Fontana, Marco (2012): Das neue allgemeine Buchführungsrecht im OR, in: Lengwiler, Christoph; Nadig, Linard; Pedergnana, Maurice (éd.): Management in der Finanzbranche – Finanzmanagement im Unternehmen, p. 513 – 540, Zoug.

- Haberstock, Lothar (1987): Kostenrechnung (8e édition remaniée, tome 1, Introduction). Hambourg: S W Steuer- und Wirtschaftsverlag.

- Passardi, Marco; Passardi-Allmendinger, Silvia: Le nouveau droit comptable – Une «nouvelle comptabilité double»?, in: TREX – L’expert fiduciaire 2/2012.

- Procès-verbaux des délibérations du Conseil national et du Conseil des Etats enregistrés sur www.parlament.ch.

- Schüle, Kurt (2010): Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: L’expert-comptable suisse, 12/2010, p. 856 – 857.

- Conseil fédéral suisse (2007): Message concernant la révision du Code des obligations du 21 décembre 2007, in: Feuille fédérale n° 11 du 18.3.2008, p. 1407 – 1570.

- Suter, Daniel; Teitler, Evelyne (2012): Nouveau droit comptable – moins de charges pour les PME?, in: L’expert-comptable suisse, 11/2012, p. 834 – 843.

- Teitler, Evelyne (2012): Implications de la nouvelle législation comptable pour les PME, in: TREX – L’expert fiduciaire 2/2012.

- Zihler, Florian (2011): Le futur droit comptable, in: L’expert-comptable suisse, 1 – 2/2011, p. 40 – 47.

- Zihler, Florian (2012): Aperçu général du nouveau droit comptable, in: L’expert-comptable suisse, 11/2012, p. 806 – 813.

- Le délai référendaire a expiré sans avoir été utilisé le 13 avril 2012.

- Cf. Zihler (2012), p. 806.

- Voir à titre d’exemple pour un aperçu global du projet: Passardi / Passardi-Allmendinger (2012).

- La notion de «carnet du lait» est utilisée telle quelle dans le message du Conseil fédéral, cf. le message (2007), p. 1442, par analogie aussi dans la version allemande («Milchbüchleinrechnung»), cf. p. 1624. Les auteurs semblent toutefois penser que le choix de cette notion est plutôt malheureux: les dispositions n’exigent justement pas l’établissement de «comptes» (Rechnung), mais seulement un enregistrement (de type journalisation) (comptable) des transactions ayant une incidence sur la trésorerie (recettes et dépenses) et le patrimoine. Il sera par conséquent souhaitable de renoncer à cette désignation trompeuse et de préférer la formulation «obligation restreinte de tenir une comptabilité».

- Comme illustré ci-après, la notion de «comptabilité» n’est pas judicieuse à tous égards en relation avec la notion de patrimoine.

- Cf. Zihler (2012), p. 807.

- Cf. Schüle (2010), p. 856. Le renvoi à l’art. 957a al. 2 CO spécifie justement qu’il existe également des «instructions» quant à l’établissement du carnet du lait.

- Cf. Fontana (2012), p. 517.

- Bien que le titre trente-deuxième du CO révisé inclut désormais «comptabilité commerciale et la présentation des comptes», le présent article se concentre sur la comptabilité, car c’est la seule à pouvoir être associée à la thématique du «carnet du lait».

- L’art. 662a CO est notamment abrogé avec l’introduction du titre trente-deuxième remanié du CO.

- Les liquidités sont en définitive des créances envers les banques centrales, en Suisse p.ex. envers la Banque nationale suisse. Seule la monnaie métallique est une valeur réelle, dont la valeur se situe toutefois régulièrement aujourd’hui en dessous de son montant nominal.

- Y compris les avoirs à la Banque postale / chez PostFinance.

- La littérature allemande consacrée à la comptabilité analytique comporte une notion de recettes et de dépenses qui se base sur la fluctuation des «actifs financiers» (liquidités plus créances moins les engagements), cf. à ce sujet Haberstock (1987), p. 27 ss. Les auteurs partent cependant du principe que le législateur s’est basé sur une notion de recettes et de dépenses qui coïncide avec la paire de notions de paiements et de versements (entrée et sorties d’argent).

- Un apport en espèces de l’entrepreneur serait une recette (dans le livre de caisse) et en même temps une dépense (dans les comptes privés) et se neutraliserait. Cela fait sens, puisqu’il n’y a pas de revenu d’exploitation. La procédure doit être la même pour les prélèvements en espèces. Les prestations en nature ne devraient être saisies que comme recette dans les comptes privés, car aucun flux de trésorerie ne s’y oppose. L’évaluation des rémunérations doit être consignée sur le justificatif comptable sous une forme vérifiable.

- Il s’agit de la fiction d’un versement en espèces (pour la valeur de la prestation en nature) et d’un versement simultané (au sens de retrait de capital en espèces), qui n’est cependant pas enregistré dans le compte de caisse.

- Ainsi le conseiller aux Etats Claude Janiak (3.12.2009): «Le projet n’exige en outre rien de déraisonnable de la part des petites entreprises, mais en principe une comptabilité en partie double propre et une présentation des comptes relativement simple, avec le bilan, le compte de résultats et l’annexe.» La discussion portait à l’époque sur le relèvement du seuil d’assujettissement de CHF 1000 à 5000. Selon un raisonnement a contrario, la déclaration du conseiller aux Etats Claude Janiak indique justement que les exigences qu’il évoque n’ont pas besoin d’être remplies dans la comptabilité restreinte.

- Le législateur n’a explicitement prévu un tel tableau que pour les entreprises qui doivent réaliser un contrôle ordinaire («grandes entreprises») conformément à l’art. 961 en relation avec l’art. 961b CO.

- Le message du Conseil fédéral (2007), p. 1696 s le suggère: «Selon l’al. 2, les entreprises individuelles (cf. art. 36 ss ORC181), les associations (cf. art. 61 CC) et les fondations (cf. art. 52 al. 2 CC) que la loi n’oblige pas à se faire inscrire dans le registre du commerce peuvent tenir une comptabilité simple qui inventorie uniquement les recettes et les dépenses et rend compte du patrimoine (comptabilité de trésorerie ou ‹carnet du lait›, en termes populaires).»

- Cf. art. 83a al. 1 CC.

- Bulletin officiel du Conseil des Etats du 3.12.2009, p. 1190 ss.

- Cf. l’art. 36 en relation avec l’art. 2 de l’Ordonnance sur le registre du commerce (RS 221.411).

- Le 3.12.2009, le Conseil des Etats a décidé un relèvement à CHF 2000, le Conseil national a doublé ce seuil le 10.9.2010, le portant à CHF 5000; le 16.3.2011, le Conseil des Etats s’est rallié à l’avis du Conseil national. Il y a certes eu quelques votes isolés contre le relèvement; mais les décisions ont été prises avec des majorités claires et incontestables.

- Cf. le procès-verbal des délibérations du conseil du 20.9.2010, www.parlament.ch.

- L’ancienne ministre de la Justice a fort justement montré que le concept de la neutralité de la forme juridique serait ainsi affaibli (une Sàrl avec un chiffre d’affaires inférieur à CHF 5000 ne peut pas établir un «carnet du lait»).

- Cf. le Bulletin officiel du Conseil des Etats du 3.12.2009, p. 1190 ss.

- Art. 957a al. 1 CO.

- Raisonnement a contrario de l’art. 957 al. 1 ch. 1 CO.

- Cf. Suter / Teitler (2012), p. 835. Par analogie aussi Teitler (2012). Implicitement, il semble qu’un concept de rattachement des charges et des produits ait été mis en œuvre, selon lequel les paiements effectués pour des actifs qui n’avaient pas encore été utilisés (actif immobilisé) ou vendus et payés (stocks) à la date de référence sont à la fois des paiements et une partie du patrimoine.

- Cf. art. 957 al. 2 CO.

- Art. 957 al. 1 CO en rel. avec l’art. 957 al. 2 CO.

- L’art. 958f CO stipule un délai de conservation de dix ans.

- Ainsi p.ex. l’art. 960f CO, qui a été refusé par les Chambres et qui prévoyait une «correction» ou publication dans la clôture des comptes selon le droit commercial des charges non acceptées en droit fiscal et se serait donc approché du principe inversé de l’autorité du bilan commercial.