Les libéralités entre vifs d’un immeuble recèlent un potentiel intéressant en termes de planification fiscale. Dans cet article, l’auteur explique les aspects fiscaux d’une communauté d’avancement d’hoirie ainsi que le côté pratique et les risques.

Les communautés d’avancement d’hoirie sont des sociétés simples bénéficiant, dans le canton de Zurich, d’un traitement privilégié en ce qui concerne l’impôt sur les gains immobiliers. Du point de vue présenté ici, les principes établis par la juridiction s’appliquent de manière analogue à ces sociétés concernant la transformation de communautés héréditaires en sociétés simples et les risques inhérents d’une qualification fiscale à titre de commerce professionnel d’immeubles. Les libéralités entre vifs d’un immeuble recèlent un potentiel intéressant en termes de planification fiscale. Toutefois, la décision en faveur de cette solution ne doit pas uniquement s’appuyer sur des aspects fiscaux, mais il convient de tenir suffisamment compte du côté pratique et des conséquences qui en découlent en termes de droit civil.

En raison de l’évolution démographique, de plus en plus de personnes héritent seulement à l’âge de la retraite. Certaines auraient besoin d’au moins une partie de la fortune largement avant la retraite – notamment pour financer des formations continues, la construction ou l’acquisition d’une maison individuelle ou la fondation ou reprise d’un commerce. De nombreux parents transmettent de leur vivant une partie de leur patrimoine personnel à leurs enfants – pour des raisons fiscales ou en prévision d’un état dépendant, ou encore pour éviter de futurs conflits liés au droit successoral. De ce fait, beaucoup de parents se demandent s’il convient de transmettre leurs biens immobiliers aux descendants, et à quel moment. Plusieurs solutions sont envisageables: avancement d’hoirie, donation ou un don mixte avec droit d’habitation ou usufruit, ou vente. En présence de plusieurs descendants, la question se pose sur la forme juridique s’appliquant à leur statut de propriétaires de l’immeuble: à titre de propriétaire unique, de copropriétaire ou de propriétaire commun. Dans la pratique, il peut être judicieux d’opter pour la propriété commune, d’autant que les descendants peuvent procéder à une répartition ultérieure à titre de communauté d’avancement d’hoirie, qui est exonérée d’impôt, au sens d’un partage successoral.

Les transferts de fortune à une communauté d’avancement d’hoirie se déroulent du vivant de l’aliénateur tandis que les libéralités d’un défunt à une communauté héréditaire ont lieu pour cause de mort. Par conséquent, les transferts de fortune entre vifs sont expliqués dans un premier temps, puis ceux pour cause de mort au chapitre deux. Les explications ci-après portent sur des faits où des immeubles (immobilier) sont transmis.

Un transfert de fortune entre vifs peut avoir lieu à titre onéreux (achat), à titre gratuit (donation), ou en partie à titre onéreux et à titre gratuit (donation mixte), ou sous forme d’avancement d’hoirie.

La donation est un terme de droit civil. Elle correspond aux libéralités entre vifs par lesquelles une personne cède tout ou partie de ses biens à une autre sans contre-prestation correspondante (art. 239 al. 1 CO). Lorsque le droit fiscal utilise une notion juridique comme celle de la donation, ladite notion se comprend et s’interprète en principe au sens du droit civil.1

La notion de donation au sens du droit fiscal englobe quatre éléments, à savoir les libéralités, l’enrichissement du donataire à partir de la fortune du donateur, l’absence de contre-prestation (gratuité) et, en fonction des cantons, la volonté de donation (animus donandi), bien que certains cantons renoncent à cette dernière exigence.

Dans la plupart des cantons, les donations sont soumises à un impôt sur les donations. L’imposition des donataires dépend du degré de parenté avec le donateur. À titre d’exemple, dans tous les cantons de Suisse, les donations aux conjoints ne sont en aucun cas soumises à impôt. À l’exception d’Appenzell Rhodes-Intérieures, de Neuchâtel et du canton de Vaud, cette règle s’applique également si les descendants sont les bénéficiaires. En règle générale, les cantons de Schwyz et de Lucerne n’appliquent pas l’impôt sur les donations. Dans le canton de Lucerne toutefois, des donations jusqu’à cinq ans avant le décès du défunt sont imputées à la succession et donc soumises à l’impôt sur les donations.

Les mutations d’immeubles suite à une donation impliquent un report d’impôt au niveau de l’impôt sur les gains immobiliers (§ 216 al. 3 let. a StG ZH en vertu de l’art. 12 al. 3 let. a LHID).

La donation mixte n’est pas une notion de droit civil, mais de droit fiscal. Elle désigne les libéralités qui se déroulent en partie à titre onéreux et à titre gratuit. L’imposition et le type d’imposition dépendent de la législation fiscale cantonale en vigueur au domicile du donateur ou dans le canton où se situe le bien immobilier.

Une donation mixte a lieu lorsque les parties fixent volontairement le prix d’acquisition en dessous de la vraie valeur de l’immeuble (décalage manifeste), avec la volonté de fournir gratuitement à l’acquéreur la différence (volonté de donation).2 Pratique fréquente lors de la transmission de biens immobiliers aux descendants qui reprennent la charge hypothécaire et / ou accordent un droit d’habitation ou d’usufruit à titre gratuit.

Dans le cadre de l’impôt foncier, l’évaluation portant sur l’application d’un report lors d’une mutation examine si la mutation inclut également les éléments de la donation.

Un report de l’impôt sur les gains immobiliers est possible sous réserve d’un décalage manifeste entre la prestation et la contre-prestation.3 Un tel report s’applique dans le canton de Zurich en particulier s’il y a un écart minimal de 25% entre le prix d’acquisition convenu et la valeur vénale effective.4 Conformément au § 220 al. 1 de la StG ZH, le prix d’acquisition s’applique y compris toutes les autres prestations de l’acquéreur (notamment la reprise d’une hypothèque, la prise en compte d’un droit d’habitation et d’usufruit, la reprise d’autres obligations, etc.).

Le seul fait que le prix d’acquisition soit inférieur à la valeur vénale n’est pas forcément propice à l’existence d’une donation mixte. Il est tout à fait envisageable qu’en cas de vente le maximum d’un prix d’achat possible ne soit pas atteint. L’écart de 25% justifie tout simplement l’hypothèse selon laquelle un écart manifeste existe entre les valeurs et non pas «l’existence d’un acte juridique en partie gratuit». Une donation est donc également possible s’il y a une différence de valeur minime. Dans ce cas toutefois, la preuve de donation incombe à la personne assujettie. Si la somme de toutes les contre-prestations dépasse 75% de la valeur vénale, d’un point de vue du droit fiscal une vente a lieu, auquel cas le report de l’impôt sur les gains immobiliers n’est pas possible.

On parle d’une donation mixte uniquement si les parties ont volontairement fixé le prix d’acquisition en dessous de la valeur marchande du bien immobilier, avec la volonté de fournir la différence à l’acquéreur à titre gratuit.5 Au regard du droit fiscal, la donation se distingue ainsi d’autres transferts de fortune (par exemple d’un achat bon marché, d’une erreur, etc.).

S’il existe des liens de parenté ou autres liens de proximité entre l’aliénateur et l’acquéreur, la volonté de donation est en principe présumée.6 Au contraire, l’absence de liens de parenté est contraire à une donation. Dans ce cas, la personne assujettie doit prouver la volonté de donation de la part du donateur. En cas d’échec, le produit déterminant comme base fiscale correspond à la valeur vénale (la plus élevée) au lieu du prix de vente car la signification juridique s’applique au prix d’achat.7

En ce qui concerne l’impôt sur les gains immobiliers, les mutations d’immeubles suite à une donation mixte entraînent un report d’impôt intégral (§ 216 al. 3 let. a StG ZH).8

L’avancement d’hoirie est soumis à un règlement rudimentaire dans le cadre du droit civil. L’avancement d’hoirie est en effet qualifié de donation soumise à l’obligation de rapporter. Lorsque le droit fiscal utilise une notion juridique comme celle de l’avancement d’hoirie, ladite notion se comprend et s’interprète en principe au sens du droit civil.

À diverses reprises, le Tribunal fédéral a décrit les avancements d’hoirie comme libéralités entre vifs à titre gratuit en faveur d’héritiers légaux dans le cadre du partage successoral, ou comme libéralités soumises à l’obligation de rapporter (art. 626 CC) ou simplement comme droits de succession anticipés.9 Par avancement d’hoirie, on entend dans la pratique tous les actes juridiques effectués par l’aliénateur en tenant compte de la personne de l’acquéreur en tant que candidat à la succession suffisamment certain, auquel cas il renonce entièrement ou en partie à une contre-prestation.10 Ainsi, un avancement d’hoirie n’est rien d’autre qu’une donation à un ou à plusieurs candidats et est fiscalement considéré comme tel.

Comme pour la donation mixte, l’avancement d’hoirie mixte consiste en un acte juridique qui se déroule en partie à titre onéreux (notamment par la reprise de l’hypothèque, l’octroi d’un droit d’habitation ou d’un usufruit) et en partie gratuitement. Dans la pratique, on le rencontre souvent en cas de transmission d’un immeuble aux descendants. Comme les donations mixtes, les avancements d’hoirie mixtes supposent un écart manifeste entre la prestation et la contre-prestation, en relation avec une volonté de donation de la part du donateur.

Les mutations d’immeubles suite à un avancement d’hoirie impliquent un report d’impôt au niveau de l’impôt sur les gains immobiliers (art. 12 al. 3 StG ZH en vertu de l’art. 12 al. 3 let. a LHID). Le report d’impôt intégral s’applique également à l’avancement d’hoirie mixte.11

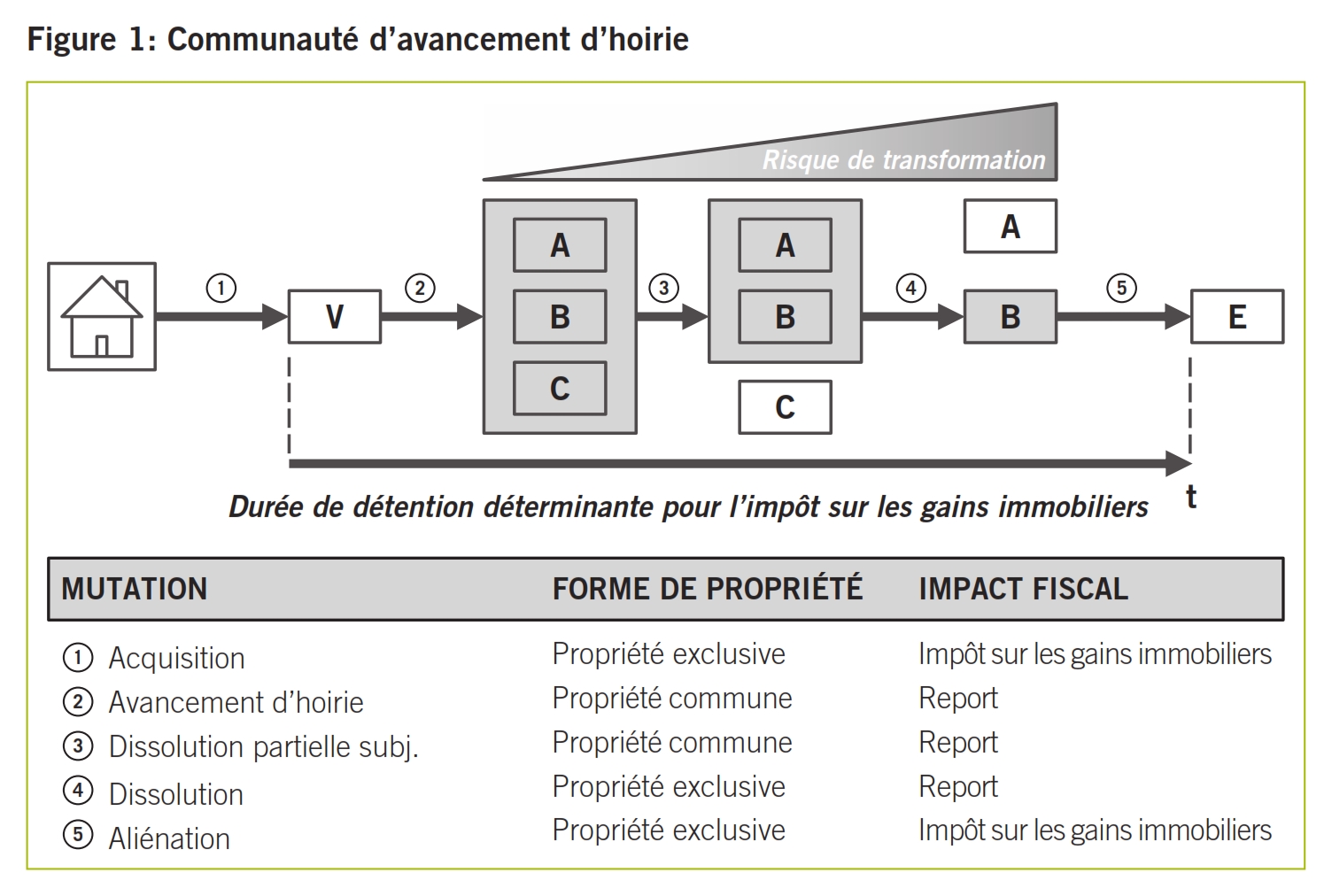

Les communautés d’avancement d’hoirie sont exclusivement en rapport avec des immeubles d’intérêt pratique. Une communauté d’avancement d’hoirie correspond à une société simple fondée par le biais d’un avancement d’hoirie qui, en référence à l’impôt sur les gains immobiliers, est assimilée à la communauté héréditaire, dans le canton de Zurich en particulier. Dans ce contexte, la fin d’une telle communauté d’avancement d’hoirie est taxée en tant que mutation privilégiée fiscalement par le biais de l’attribution de l’immeuble à un associé à titre de propriété unique.12

Plusieurs candidats à la succession à qui un immeuble a été attribué entièrement ou en partie en tant que propriété commune sous la forme d’un avancement d’hoirie constituent une société en main commune avec propriété commune au sens des art. 652 ss CC. Conformément aux droits réels, ils ont un rapport réciproque tels des héritiers d’une succession indivise. Les deux communautés reposent sur divers rapports juridiques: tandis que les héritiers d’une succession indivise constituent une communauté héréditaire en vertu de l’art. 602 CC, les propriétaires communs d’un immeuble acquis par avancement d’hoirie sont soumis aux règles de la société simple conformément aux art. 530 ss CO.

Tandis que la communauté héréditaire prend forme de par la loi (art. 560 al. 1 CC), le motif d’une communauté d’avancement d’hoirie nécessite un contrat établi en la forme authentique. Plusieurs candidats qui reçoivent ensemble un immeuble à titre d’avancement d’hoirie sont enregistrés au registre foncier comme «propriétaires communs dans le cadre d’une société simple».

Des différences existent également entre les deux formes de communautés citées au niveau de la dissolution de la propriété commune: si un immeuble est transmis en propriété individuelle d’un héritier dans le sillage du partage successoral, aucun acte en la forme authentique n’est nécessaire à cet égard.13 L’attribution effective (partage réel) suffit, ou l’exécution d’un contrat de partage écrit ou d’une décision judiciaire. Si, au contraire, l’immeuble a été acquis par le biais d’un avancement d’hoirie, un transfert ultérieur en propriété exclusive d’un associé a lieu par la dissolution de la communauté d’avancement d’hoirie. Du point de vue des droits réels, ce n’est pas une mutation qui a lieu, mais un accroissement au niveau de l’associé repreneur, par le biais du retrait des autres associés. Aucun acte en la forme authentique n’est nécessaire, mais une simple adaptation au registre foncier suffit.14

La particularité de la communauté d’avancement d’hoirie au sens de la pratique fiscale zurichoise est qu’une communauté fondée par avancement d’hoirie en main commune est traitée fiscalement comme la propriété commune d’une communauté héréditaire, bien que du point de vue du droit civil elle ne soit pas soumise aux règles de la communauté héréditaire, mais à celles de la société simple.

Dans la mesure où l’immeuble n’est pas cédé à un tiers, mais transmis en propriété à un associé ou accroît sa propriété exclusive, la dissolution de la propriété commune doit être considérée comme une autre «mutation suite à un avancement d’hoirie» au sens du § 216 al. 3 let. a de la StG ZH, qui entraîne un report de l’impôt sur les gains immobiliers, comme une mutation suite à un partage successoral.15

La figure 1 présente l’essence de la communauté d’avancement d’hoirie et explique les différents éléments de fait ainsi que leurs conséquences juridiques.

La libéralité de l’immeuble doit se dérouler à titre entièrement gratuit (donation) ou au moins en partie (donation mixte). On ne peut pas parler d’avancement d’hoirie si le transfert à un candidat à la succession se déroule contre des prestations qui seraient également demandées à un tiers.16 En référence aux conditions de l’avancement d’hoirie mixte, on renvoie aux explications susmentionnées (écart manifeste et volonté de donation).

La communauté d’avancement d’hoirie suppose que tous les bénéficiaires de l’immeuble soient des candidats à la succession de l’aliénateur suffisamment certains. Les art. 457 ss CC règlent qui sont les héritiers. En règle générale, des héritiers réservataires ou engagés par pacte successoral ont le statut de candidats suffisamment certains.17

En raison de sa révocabilité unilatérale possible à tout moment, la disposition testamentaire d’un héritier non réservataire avec restrictions n’établit pas une candidature à la succession suffisamment certaine.

Dans le cadre de la résiliation d’une communauté d’avancement d’hoirie, on peut d’emblée parler d’une mutation privilégiée fiscalement uniquement si les candidats à la succession constituent une communauté pour propriété commune en relation avec l’immeuble reçu par anticipation (propriété commune art. 652 ss CO). En cas de transfert à une copropriété, il n’y a aucune communauté d’avancement d’hoirie.18

La libéralité de l’immeuble se déroule en tenant compte du futur droit de succession du candidat.

Si toutefois le défunt a décrété qu’en cas de libéralités entre vifs de l’immeuble, l’héritier potentiel ne doit pas compter sur le partage successoral (dispense de rapport conformément à l’art. 626 al. 2 CC), il s’agit d’une donation non soumise à l’obligation de rapporter, et non d’un avancement d’hoirie ni d’une communauté d’avancement d’hoirie, même si les candidats détiennent l’immeuble en société simple.

La jurisprudence et la doctrine ont développé une pratique variée concernant la transformation de communautés héréditaires en sociétés simples. Cette pratique s’applique de la même manière aux sociétés d’avancement d’hoirie, avec des restrictions. En effet, comme pour la communauté héréditaire, le but de liquidation figure aussi au premier plan en ce qui concerne la communauté d’avancement d’hoirie, à savoir la protection, la préservation et l’exploitation en bonne et due forme. En d’autres termes, la communauté d’avancement d’hoirie est de durée tout simplement provisoire, mais non déterminée. Le but de la communauté d’avancement d’hoirie est sa dissolution par le transfert de la propriété commune de tous les candidats à la succession vers une propriété exclusive ou une copropriété d’un ou de plusieurs candidats.

Par conséquent, la prudence est de mise afin qu’aucun changement de but tacite ne soit attesté avec pour conséquence une fin anticipée de la communauté d’avancement d’hoirie et son transfert vers une société simple fiscalement privilégiée. En effet, cela implique en plus un risque accru pour les associés de se voir fiscalement qualifier de commerçants professionnels d’immeubles.

La communauté d’avancement d’hoirie prend forme lors de la cession de l’immeuble par l’aliénateur, vers la propriété commune des candidats.

L’attribution ultérieure de l’immeuble à la propriété exclusive d’un associé ou en copropriété de plusieurs associés met fin à la communauté d’avancement d’hoirie.

La communauté d’avancement d’hoirie est un institut de la pratique fiscale zurichoise. Ses conséquences juridiques concernent exclusivement l’impôt communal sur les gains immobiliers.

L’impôt sur les gains immobiliers est prélevé sur les gains générés lors des mutations d’immeubles ou de parts desdits immeubles (§ 216 al. 1 StG ZH en référence à l’art. 12 al. 1 LHID). Les exceptions sont réglées dans la loi fiscale de manière expresse et exhaustive.19

Chaque aliénation d’immeuble représente un fait motivant l’imposition et qui interrompt la durée de détention déterminante, dans la mesure où il n’y a pas de report de l’imposition, ou en présence d’une exonération de l’impôt. Les aliénations entre parents et enfants, conjoints et frères et sœurs, etc. sont également déterminantes d’un point de vue fiscal.

Si l’impôt sur les gains immobiliers est reporté, le gain généré jusqu’à la mutation concernée n’est pas encore imposable jusqu’au moment de ladite mutation. L’aliénateur ne doit donc verser aucun impôt sur les gains immobiliers. Pour l’acquéreur, cela signifie qu’au moment d’une aliénation ultérieure, on ne tient pas compte de la mutation par laquelle il a lui-même acquis l’immeuble, mais de la dernière mutation ayant compté pour l’imposition (§ 219 al. 3 loi fiscale de ZH). Dans ce sens, la mutation privilégiée sera donc traitée comme n’ayant pas eu lieu d’un point de vue du droit de l’impôt sur les gains immobiliers. «Ainsi, le nouveau propriétaire foncier marche dans les pas de son ancêtre juridique et reprend le gain généré durant la durée de la possession ainsi que la charge fiscale latente imputée (mais aussi la durée de la possession)».20

Pour des transferts de fortune en partie à titre onéreux et en partie gratuitement en tant qu’avancement d’hoirie mixte, il est important que l’impôt puisse être reporté soit uniquement dans son intégralité, soit pas du tout.21

Dans le cas d’un report d’impôt, le prélèvement de l’impôt est effectué uniquement si le candidat à la succession a lui-même revendu l’immeuble qui lui était affecté en générant des gains. Au moment de la reprise de l’immeuble par un candidat à la succession, un impôt sur les gains immobiliers imputé à l’avenir est prélevé sur l’immeuble, qui en principe réduit la valeur de l’immeuble au moment de sa reprise; on parle alors d’impôt latent sur les gains immobiliers.22

Dans le cas d’immeubles repris à titre d’avancement d’hoirie, la durée de la possession de l’aliénateur et la durée de la communauté d’avancement d’hoirie sont prises en considération pour le candidat reprenant l’immeuble. Ainsi, lors du calcul des gains pour la taxation fiscale, peu importe le prix auquel le candidat a fait prendre en compte l’immeuble qu’il a repris dans le cadre de la dissolution de la communauté d’avancement d’hoirie; ce qui importe pour la fixation des dépenses d’investissement dans le cas d’une vente par le repreneur, c’est le prix d’achat versé lors de la dernière mutation, en sus de tous les investissements augmentant la valeur effectués pendant la durée de détention déterminante (par l’aliénateur, la communauté d’avancement d’hoirie et le repreneur), et les autres dépenses (§ 221, StG ZH).

Face à une durée de détention supérieure à 20 ans, l’aliénateur d’un immeuble situé dans le canton de Zurich peut, au lieu du prix d’acquisition initial, exiger s’il le souhaite la prise en compte de la valeur vénale d’il y a 20 ans (§ 220, al. 2 StG ZH). Cela implique une lacune d’imposition délibérée au plan légal, car le législateur imposera désormais le gain des 20 dernières années.23 Cette réglementation joue donc en faveur de la personne assujettie car, en règle générale, la valeur vénale d’il y a 20 ans est plus élevée que le prix d’acquisition effectif.24

L’impôt sur les gains immobiliers est reporté lorsque la situation fiscale effective d’une communauté d’avancement d’hoirie est remplie au moment du changement de propriétaire (§ 216 al. 3 let. a StG ZH). De tels reports d’impôt peuvent s’enchaîner sans limites.25 Par exemple, au moment de la justification ainsi qu’à chaque dissolution partielle subjective de la communauté d’avancement d’hoirie, ou encore lors de sa dissolution complète. Si un héritier principal quitte, la part du résultat de la liquidation augmente pour les candidats restants (accroissement) et entraîne un report d’impôt.26

Si les candidats à la succession, en tant que propriétaires communs d’une société simple, procèdent à la dissolution de la communauté d’avancement d’hoirie à un stade ultérieur du fait qu’un candidat reprend l’immeuble (avant ou après le décès du donateur), pour en faire une propriété exclusive et effectue un paiement aux candidats à la succession restants, selon la pratique zurichoise, il y a une mutation apparentée au partage successoral au sens du § 216al. 3 let. a StG ZH. Cela donne droit à un nouveau report de l’impôt sur les gains immobiliers.27

Le même motif de privilège d’une «mutation apparentée à un partage successoral» est adopté faute d’aliénation à un tiers, en cas de motif de copropriété d’un immeuble jusqu’alors propriété des candidats à la succession, dans la mesure où un report de parts est forcément prévu: si, en cas de quotes-parts inchangées, la propriété commune est tout simplement transformée en copropriété, il n’y a pas d’exigence de mutation de droit civil en raison de l’absence de changement de compétence juridique multiple.28 Si, par exemple, toutes les parties de la communauté d’avancement d’hoirie participent à ¼ à ladite communauté et que la propriété commune est respectivement transformée en copropriété à ¼, aucun impôt sur les gains immobiliers n’est prélevé.

Le motif, mais aussi la gestion et la dissolution d’une communauté d’avancement d’hoirie apportent leur lot d’obstacles. Il faut d’une part veiller à un aménagement correct du point de vue contractuel et du registre foncier. De plus, il convient de surveiller constamment la pratique administrative élaborée en ce qui concerne la mutation de communautés d’avancement d’hoirie et la qualification à titre de commerçant d’immeubles. Cela vaut en particulier dans les cas où la communauté d’avancement d’hoirie veut exploiter le potentiel de ses immeubles et réaliser collectivement l’augmentation de la valeur.

Les transferts de fortune pour cause de mort ont lieu dans le cadre de la dévolution par droits de succession, legs ou partage successoral (§ 216 al. 3 let. a StG ZH en vertu de l’art. 12 al. 3 let. a LHID). La dévolution est ouverte avec le décès du défunt (art. 537 al. 1 CC) et prend fin avec l’exécution du partage successoral. Lorsque le droit fiscal utilise une notion comme celle de la dévolution, des droits de succession et du partage successoral, en principe lesdites notions se comprennent et s’interprètent au sens du droit civil.29

Le principe de l’universalité de la succession(art. 560 CC) s’applique à la transmission des biens de la succession à ses héritiers. D’après ce principe, l’ensemble de la fortune du défunt passe en globalité chez les héritiers avec l’ensemble des droits et obligations (ayant cause à titre universel). La succession englobe tous les objets pécuniaires du défunt. Cela inclut non seulement les valeurs qu’il a laissées, mais aussi leur croissance telle qu’intérêts, fruits, etc. ainsi que toutes les valeurs de remplacement survenues au lieu des parts de fortune d’origine (subrogation).30 Dès le décès du défunt, les héritiers deviennent propriétaires communs de tous les immeubles. Ils obtiennent le droit d’en disposer uniquement lorsqu’ils sont enregistrés sous ce statut au registre foncier (art. 656 al. 2 CC).

Les mutations d’immeubles dans le cadre des droits de succession entraînent un report d’impôt au niveau de l’impôt sur les gains immobiliers (§ 216 al. 3 let. a StG ZH en vertu de l’art. 12 al. 3 let. a LHID).

Il s’agit d’une communauté forcée qui prend naissance de par la loi et se termine par sa dissolution.

S’il y a plusieurs héritiers, un rapport commun naît entre eux. Ils deviennent, en tant que communauté héréditaire, propriétaires communs des biens de la succession (art. 560 en relation avec l’art. 602 al. 1 et 2 CC) et sont solidairement responsables des dettes du défunt (art. 603al. 1 CC).31 Sous réserve des dispositions de représentation et d’administration contractuelles ou légales, les héritiers disposent uniquement ensemble (c.-à.-d. en principe à l’unanimité) des droits de succession (art. 602 al. 2 CC).

En ce qui concerne les immeubles de succession, le transfert de la propriété du défunt à ses héritiers se déroule sans mutation au registre foncier. Les droits de succession constituent la base juridique et les héritiers sont enregistrés au registre foncier à leur demande et sur présentation d’un certificat d’héritier, à titre de «propriétaires communs d’une communauté héréditaire».

Avant la résiliation de la communauté héréditaire, les cohéritiers n’ont, d’une part, aucun droit indépendant relatif à la succession et, d’autre part (sauf mention contraire du défunt), bénéficient du même droit aux différentes valeurs patrimoniales de la succession (art. 619 al. 1 CC). La part successorale d’une succession indivise se compose formellement de la succession. D’un point de vue matériel cependant, elle se compose uniquement d’une quote-part fictive (= part de liquidation).32

Selon la jurisprudence du Tribunal fédéral, la communauté héréditaire, de par sa nature, est une entité établie sur une base provisoire de liquidation (communauté de liquidation).33 La communauté héréditaire vise la protection, la préservation et l’exploitation en bonne et due forme des biens de la succession jusqu’au partage successoral. Le but de la communauté héréditaire est sa dissolution par transmission de la propriété commune à tous les héritiers en propriété exclusive, ou en propriété commune de plusieurs héritiers ayants droit sur une chose (partage successoral).

Tant que les héritiers constituent une communauté héréditaire ou ont convenu expressément du maintien de la communauté héréditaire pour une durée déterminée ou indéterminée, ils restent soumis aux règles juridiques de l’héritage par le le biais de la communauté successorale.

La communauté héréditaire est dissoute dès que le partage successoral est totalement accompli. Jusqu’à ce moment, la communauté héréditaire continue d’exister en relation avec les biens de la succession pas encore répartis (partage successoral partiel objectif), ou avec les héritiers pas encore séparés (partage successoral partiel subjectif).

Les communautés héréditaires peuvent être maintenues par tous les héritiers ou certains d’entre eux, avec l’ensemble des objets de l’héritage, sur une longue durée.34 À condition que la communauté héréditaire ne modifie pas le but pendant sa durée et (si elle convient de son maintien) qu’elle reporte uniquement la liquidation.35

La communauté héréditaire porte le germe de la dissolution en elle: elle vise le but susmentionné de la protection, de la préservation et de l’exploitation en bonne et due forme des biens de la succession jusqu’au partage de la succession. Si une personne ne suit plus ce but ou se retire, les héritiers ont (de manière expresse ou tacitement) fondé une nouvelle communauté, en règle générale une société simple.36 Le partage successoral est donc considéré comme terminé et la communauté héréditaire est dissolue.

Selon la jurisprudence du Tribunal fédéral, les communautés héréditaires sont autorisées sur des décennies.37 La communauté héréditaire n’est soumise à aucune limitation temporelle. Au sens d’une supposition, une communauté héréditaire peut être maintenue sur une génération, c’est-à-dire pendant 25 ans. Ensuite, un renversement du fardeau de la preuve a lieu. Au bout de 25 ans, les héritiers doivent présenter leur volonté de maintien et prouver qu’ils n’ont pas transformé leur communauté héréditaire en une société simple.

Bien que les communautés héréditaires puissent avoir une longue durée de vie, la pratique montre qu’il est avantageux de ne pas attendre trop pour dissoudre une communauté héréditaire (partage successoral). Cela implique des rapports clairs entre les parties prenantes, mais aussi à l’égard des autorités fiscales.

Lorsque le droit fiscal utilise une notion juridique comme celle du partage successoral, ladite notion se comprend et s’interprète en principe au sens du droit civil.38

En application du partage successoral, les biens de la succession avec l’actif et le passif provenant de la propriété commune des héritiers sont transmis en propriété unique de l’ayant droit (art. 602 al. 2 CC). En règle générale, cela se déroule soit par exécution d’un contrat de partage successoral (art. 634 CC), d’un partage matériel (art. 634 CC) ou d’une décision judiciaire (art. 604 CC).

Il existe trois types de contrats de partage successoral: la dissolution complète de la communauté héréditaire, le partage de la succession partiel subjectif ou le partage de la succession partiel objectif.

La communauté héréditaire se dissout lorsque l’ensemble de l’actif et du passif de la succession a été entièrement transféré depuis la propriété commune de tous les héritiers à la propriété unique de l’ayant droit.

Si toute la succession n’est pas partagée ou si seuls quelques membres quittent la communauté héréditaire, on parle d’un partage de la succession partiel avec maintien de la communauté héréditaire.

Une liquidation partielle de la succession peut également impliquer la combinaison d’un partage partiel subjectif ou objectif.39

Tant que des biens de l’héritage non partagés subsistent, la communauté héréditaire continue d’exister.40

Partiel subjectif: en ce qui concerne le partage de la succession partiel subjectif, un ou plusieurs héritiers sont dédommagés tandis que les autres poursuivent la communauté héréditaire.41

Partiel objectif: ici, les héritiers s’occupent dans un premier temps d’une partie de l’actif ou passif de la succession.42 Cela signifie que tous les héritiers restent dans la communauté héréditaire mais ils s’affectent déjà réciproquement des parties du patrimoine successoral.

L’impôt sur les gains immobiliers est reporté si, au moment de la mutation, le cas d’assujettissement des droits de succession ou du partage successoral est rempli (§ 216 al. 3 let. a StG ZH en vertu de l’art. 12 al. 3 let. a LHID).43 Les conditions permettant de différer la perception peuvent s’enchaîner à discrétion.44 Par exemple, au moment des droits de succession, ensuite à chaque partage successoral partiel et, enfin, lors de la dissolution de la communauté héréditaire.

Dans le cas d’un report d’impôt suite à une dévolution ou à un partage de la succession, l’impôt est prélevé uniquement si l’héritier revend l’immeuble qui lui est affecté en générant des gains. Au moment de la reprise de l’immeuble par un héritier, un impôt sur les gains immobiliers imputé à l’avenir est prélevé sur l’immeuble qui en principe réduit la valeur de l’immeuble au moment de sa reprise; on parle alors d’impôt latent sur les gains immobiliers.45

En cas d’immeubles reçus en héritage, la durée de détention par le défunt mais aussi par la communauté héréditaire est prise en compte au niveau des héritiers qui reprennent l’immeuble. Ainsi, lors du calcul des gains pour la taxation fiscale, le prix auquel l’héritier a considéré l’immeuble qu’il a repris dans le cadre du partage successoral n’a pas d’importance; ce qui importe pour la fixation des dépenses d’investissement dans le cas d’une vente par l’héritier, c’est le prix d’achat versé par le défunt lors de la première mutation non privilégiée possible (art. 12 al. 3 let. a LIHD et § 219al. 3 StG ZH), en sus de tous les investissements augmentant la valeur effectuée pendant la durée de détention déterminante (par le défunt, la communauté héréditaire et le repreneur), et les autres dépenses (§ 221, StG ZH).46

Face à une durée de détention supérieure à 20 ans, l’aliénateur d’un immeuble situé dans le canton de Zurich peut, au lieu du prix d’acquisition initial, exiger s’il le souhaite la prise en compte de la valeur vénale d’il y a 20 ans (§ 220 al. 2 StG ZH). Cela implique une lacune d’imposition délibérée au plan légal, car le législateur imposera désormais le gain des 20 dernières années.47 Cette réglementation joue donc en faveur de la personne assujettie car, en règle générale, la valeur vénale d’il y a 20 ans est plus élevée que le prix d’acquisition effectif.48

Les communautés héréditaires ne peuvent pas uniquement se dissoudre par un partage matériel, l’exécution d’un contrat de partage successoral ou d’une décision judiciaire, mais aussi par la transformation de la communauté héréditaire en une autre forme de communauté, en règle générale une société simple. La transformation dans une société de personnes constitue un succédané au sens du droit du partage qui en principe correspond à la dissolution de la communauté héréditaire d’un point de vue juridique.

Du point de vue de la sécurité juridique et de planification des héritages, la transformation pose problème car, vu de l’extérieur, les valeurs patrimoniales restent partiellement ou entièrement dans la propriété commune. Toutefois, en interne, les héritiers ne sont plus assujettis aux règles de la succession pour les communautés héréditaires, mais désormais aux règles d’une société de personnes (société simple, société en nom collectif ou en commandite); il se peut donc qu’ils ne soient pas à jour du point de vue des conséquences juridiques et fiscales en découlant.49

Dans la pratique, une transformation concerne souvent des héritiers qui, faute d’alternatives de placement appropriées, décident d’exploiter le potentiel en rénovant dans un premier temps un immeuble laissé en héritage, pour enfin le vendre collectivement en générant une plus-value.

La création d’une société simple suppose un contrat entre deux ou plusieurs personnes qui conviennent d’unir leurs efforts ou leurs ressources en vue d’atteindre un but commun (art. 530 al. 1 CO). Elle est en principe soumise aux dispositions générales du droit des obligations.

La communauté héréditaire se transforme en une société simple lorsque les héritiers poursuivent un but commun moyennant des ressources et efforts communs en vue de la protection, de la préservation et de l’exploitation en bonne et due forme. En d’autres termes, lors de la transformation dans une société simple, le but de la communauté n’est plus axé sur la simple liquidation, mais régulièrement sur l’acquisition ou l’administration commune d’un immeuble provenant de la succession. Il est important de savoir si les héritiers avaient l’intention de passer du statut provisoire et de la passivité de la communauté héréditaire à la poursuite active d’un but sur le long terme.50

Cela suppose que, vis-à-vis de l’extérieur, les héritiers sont visiblement disposés à soumettre leur statut juridique personnel à un but commun suivi par tous les héritiers afin de contribuer au but de la communauté.51 Il peut par exemple s’agir de planifier un assainissement ou l’exploitation d’un immeuble.52

De plus, la transformation d’une communauté héréditaire en une société simple nécessite un accord exprès ou tacite entre les héritiers, par lequel ils abrogent la communauté héréditaire poursuivie et veulent désormais détenir, gérer et / ou exploiter l’immeuble en tant que société simple.53

Un tel accord inclut la volonté commune de se lier du point de vue du droit des sociétés (art. 530 al. 1 CO). La conclusion d’un contrat répond aux dispositions générales du droit des obligations (art. 1 et art. 18 CO) et peut découler de l’attitude effective des participants, de manière tacite ou implicite.54

Une transformation expresse se déroule en principe par le biais de la conclusion d’un contrat de société écrit suivi d’une inscription au registre foncier (art. 96 al. 3 ORF). «Propriétaires communs suite à une société simple» au lieu de «propriétaires communs suite à une communauté héréditaire».

Création d’une société en nom collectif dans le but de poursuivre avec tout l’actif et le passif inchangé l’activité de construction successorale.55

Dans la pratique, les cas d’une transformation tacite sont souvent complexes. En effet, la poursuite de la communauté héréditaire est en principe supposée au détriment de la transformation.56 Pour savoir si l’intention existe de simplement poursuivre la communauté héréditaire ou de transformer la communauté héréditaire en une société simple, on se base sur l’interprétation du comportement concret des héritiers. Dans de tels cas, il n’existe souvent pas de contrat de société écrit. Soit il n’y a aucun contrat, soit il y a un contrat équivoque, et donc mal formulé concernant la poursuite de la communauté héréditaire.57 Concrètement, ce n’est pas la volonté subjective effective des héritiers qui compte, mais le sens objectif (normatif) de leur comportement. Il se peut donc qu’au vu du résultat, les héritiers n’étaient pas du tout conscients qu’une volonté de transformation leur a été reconnue – ou encore pire, qu’ils ne le veulent en aucun cas.58

En cas de propriété commune, le registre foncier doit préciser le rapport juridique sur lequel elle a été fondée (art. 96 al. 1 et 3 ORF). La valeur probante renforcée selon l’art. 9 CC s’applique aux données du registre foncier. Concrètement, lesdites données bénéficient de la présomption de l’exactitude dans la mesure où l’inexactitude de leur contenu n’est pas prouvée.59 La même conclusion est tirée de l’art. 937 CC, selon lequel en référence aux immeubles enregistrés au registre foncier, la présomption existe selon laquelle le droit enregistré appartient à l’ayant droit au sens de son contenu.60

On ne peut pas dans chaque cas l’indiquer au registre du foncier («propriétaires communs suite à une communauté héréditaire» au lieu de «propriétaires communs suite à une société simple»).61 Et ce, du fait qu’une saisie au registre foncier peut devenir incorrecte a posteriori et doit donc être corrigée si la propriété commune existe sur la base d’un rapport communautaire autre que celui mentionné au registre du foncier, dans la mesure où ledit rapport est né en dehors du registre foncier ou sans contrat en la forme authentique. C’est en particulier le cas lors de la transformation tacite d’une communauté héréditaire en une société simple.

En ce qui concerne l’évaluation de la démarche des héritiers, la pratique administrative repose sur une prise en compte objective.62 Elle décide au cas par cas sur la base de critères objectifs si une communauté héréditaire ne suit plus son but de liquidation et si elle s’est convertie en une autre forme de communauté, de préférence dans une société simple.63

Conformément à la pratique judiciaire et administrative parfois rigoureuse, un contrat de société écrit est parfois remplacé par une activité commune des héritiers établie sous forme d’accord implicite d’un but de droit des sociétés, ce qui peut entraîner une transformation de la communauté héréditaire en une société de personnes de droit des sociétés – en règle générale, une société simple.

Il est décisif de savoir si, par leur comportement implicite (qui peut aussi se dérouler tacitement), les héritiers ont manifesté leur intention commune de sortir du caractère provisoire et passif d’une communauté héréditaire afin de suivre un nouveau but désormais actif et sur le long terme.64

- Investissements: contracter une hypothèque pour une rénovation ne pose aucun problème à condition que cette opération vise à supprimer des dommages qui existaient déjà au moment de la dévolution. En principe, le financement d’un projet de construction moyennant des fonds propres n’est pas contraire à une transformation de la communauté héréditaire en une société simple, mais elle n’y est pas non plus propice.65 En revanche, le fait de grever un immeuble auparavant sans charges avec un droit de gage élevé de 300 000 francs est propice à une transformation.66 La prise d’une hypothèque pour une nouvelle construction justifie également une transformation.67 La charge hypothécaire visant à financer et à rénover une auberge dépasse la simple protection, la préservation et l’exploitation en bonne et due forme d’un immeuble hérité et signifie que la communauté héréditaire s’est transformée en une société simple.68

- Projets de constructions et nouvelles affectations: la réalisation commune d’un projet de construction par la communauté héréditaire correspond normalement à l’état de fait de la procédure systématique et méthodique qui signale une transformation. D’après l’ancienne pratique de l’administration fiscale, la construction d’une parcelle héritée comptait encore régulièrement comme une exploitation conforme et autorisée pour les communautés héréditaires.69 De telles procédures étaient largement courantes dans la pratique, et le sont encore. Dans l’ancienne pratique, les héritiers n’étaient pas autorisés, d’un point de vue purement fiscal, à tout d’abord reconstruire un immeuble en succession et à dissoudre la communauté héréditaire uniquement après la fin des travaux. Cette pratique d’évaluation a été durcie. La réparation commune d’immeubles hérités avec des immeubles collectifs, ou globalement l’exécution de gros projets de construction par les héritiers est souvent mise en valeur comme une procédure qui dépasse le cadre d’une exploitation conforme et entraîne par conséquent une transformation.70 Cela s’applique également à la réalisation commune d’un nouveau projet de construction par le biais d’une mise en valeur suivie d’une aliénation lucrative71, et vaut aussi pour l’aliénation d’une majeure partie des immeubles en héritage et la reconstruction des immeubles restants72, voire la reconstruction commune d’un immeuble en héritage (terrain de construction) avec la formation d’une propriété par étage, suivie par la vente d’unités d’habitation.

Des changements profonds de l’état de l’immeuble impliquent une démarche systématique et méthodique et donc la transformation de la communauté héréditaire.73 Il en va de même en cas de résiliation ou de renégociation de tous les contrats de location et de bail ainsi que la nouvelle affectation d’un immeuble. À titre d’exemple, la conclusion d’un contrat de droit de construction relatif à un immeuble en héritage ne représentait en principe pas un acte administratif de la communauté héréditaire.74 Au contraire, la simple location d’une propriété foncière non construite à un agriculteur ne constituait pas encore un acte de partage.75

- Transformation, rénovation et assainissement: le tribunal pénal fédéral a nié la transformation tacite d’une communauté héréditaire qui a duré 25 ans et, sur cette période, a transformé un immeuble en créant une plus-value (transformations à des fins d’habitation, rénovations, travaux d’aménagement de l’environnement), pour finalement le vendre collectivement.76 Il n’y a pas de transformation lorsque les héritiers procèdent à un assainissement complet qui était déjà projeté par le défunt.77 Toutefois, les cas isolés ne doivent pas leurrer sur le fait que l’assainissement complet d’immeubles avant une aliénation devrait globalement répondre aux éléments constitutifs de la transformation.

- Déroulement: dans le cas d’une communauté héréditaire existant depuis plus de 40 ans, il se peut qu’elle se soit transformée en une nouvelle communauté, en règle générale une société simple.78 Toutefois, les communautés héréditaires peuvent exister pendant des décennies.79 Si deux héritiers dédommagent les autres de leurs droits de succession pour reprendre l’activité agricole ou autre laissée par le défunt et l’exploiter ensemble sur la durée, il est fort probable que le partage successoral concernant ce bien immobilier soit exécuté et que la communauté héréditaire soit dissoute parmi tous les participants, pour être maintenue par les entrepreneurs en tant que société de droit commercial (en général sous forme de société simple).80

En ce qui concerne la transformation de communautés héréditaires en sociétés simples, il n’existe malheureusement pas encore de jurisprudence fixe avec des règles générales claires. Les autorités fiscales disposent d’une grande marge de manœuvre lors de l’évaluation des cas.

Au vu des conséquences radicales d’une transformation de la communauté héréditaire en une société simple, et du flou juridique qui risque d’en découler pour les héritiers concernés, il n’est pas facile de l’accepter du point de vue représenté ici. Le tribunal pénal fédéral a donc clarifié que ni le partage complet d’hoiries ni la dissolution de la communauté héréditaire ne seront supposés tant que le partage des objets essentiels de la succession ne sera pas terminé. Par conséquent, en cas de doute on supposera la poursuite de la communauté héréditaire au détriment de sa dissolution par transformation en une société simple.81

Faute de déclarations d’intention expresses des héritiers, pour la présentation d’un accord d’intention unanime de droit des sociétés, une obligation claire des héritiers de prendre des mesures doit prendre la forme d’une société simple. Avec la communauté héréditaire, les héritiers sont juridiquement liés. Par conséquent, on ne peut pas décider d’une volonté d’accord de droit commercial des héritiers sur le seul fait de leur action commune et de la portée économique d’un projet immobilier. On devrait plutôt parvenir à une relation désignant une société simple, allant au-delà de la communauté héréditaire et se distinguant de sa relation de contrat de société.82 Un tel accord s’impose d’autant plus qu’avec la communauté héréditaire qui peut durer des décennies, un rapport de propriété collective existe et que la création d’une société simple constitue une exception au sens de l’art. 530 al. 2 CO (principe de subsidiarité).83

Le changement d’objet (de la simple liquidation à un objet approfondi) doit donc être voulu par tous les héritiers, et l’interprétation doit mener à un résultat sûr, si une volonté de transformation de la part des héritiers doit être déduite à partir de circonstances purement objectives.84

La transformation de la communauté héréditaire en une société de droit commercial entraîne la dissolution de la communauté héréditaire.85 Le droit collectif des anciens héritiers à titre de propriétaires communs des objets de la succession se poursuit donc non plus sur une base de droit des successions, mais sur une base de droit des sociétés.

La transformation d’une communauté héréditaire en une société entraîne la disparition du droit de chaque héritier d’exiger le partage de l’hoirie ou de déposer une action en partage (art. 604 al. 1 CC action en partage) ou de demander la liquidation officielle de la succession.

La transformation entraîne également la fin du mandat de l’exécuteur testamentaire86 ainsi qu’un changement de for.

Tandis que pour les communautés héréditaires seule une négociation collective et unanime entre tous les héritiers est possible, dans les cas d’une société simple (sauf règle contraire), chaque associé peut représenter la société à l’extérieur, même sans le concours des autres associés (art. 535 al. 1 CO).

La dissolution d’une communauté héréditaire se transformant en société de personnes doit se dérouler conformément aux règles du droit des sociétés, et non plus selon les règles de partage du droit successoral (liquidation au lieu du partage de la succession).87

Si la communauté héréditaire s’est expressément ou tacitement transformée en une société de personnes commerciale en maintenant la propriété commune, le partage de la succession est ainsi accompli; d’autres changements de main des immeubles en héritage ne valent plus comme partage successoral au sens de l’art. 12 al. 3let. a LHID et du § 216 al. 3 let. a StG ZH.88 Cela signifie que le partage matériel effectué lors de la dissolution de la société, par lequel les associés se répartissent réciproquement les immeubles ou parts communs à titre de propriété unique ou commune, entraîne la disparition de l’assujettissement à l’impôt sur les gains immobiliers.89

Dans le canton de Zurich, la qualification de commerce professionnel d’immeubles joue un rôle fondamental au niveau de l’impôt sur les gains immobiliers. En effet, la question de savoir si une communauté héréditaire s’est transformée en une société simple concerne en priorité l’impôt sur les gains immobiliers ou l’autorisation de son report. À ce sujet, la qualification des héritiers comme commerçants professionnels d’immeubles concerne exclusivement les impôts fédéraux et communaux. Fondamentalement, il s’agit de faire la distinction entre une éventuelle fortune commerciale et une fortune privée des héritiers.90 Les gains en capital provenant de la gestion de fortune privée sont exonérés d’impôt (art. 16 al. 3 LIFD) tandis qu’au sens de l’art. 18 al. 1 LIFD, tous les revenus provenant d’une activité indépendante sont imposables. Cela inclut aussi tous les gains en capitaux issus de l’aliénation, de l’utilisation ou de la valorisation comptable de la fortune commerciale.91

D’après la jurisprudence constante du tribunal pénal fédéral, les gains provenant de l’alinéation sont imposables s’ils résultent d’une activité de la personne assujettie axée sur l’acquisition. Le caractère commercial est adopté si les transactions immobilières dépassent le cadre d’une gestion de fortune privée et sont exécutées dans l’intention de réaliser des bénéfices en procédant à l’achat et à la vente d’immeubles de manière systématique et méthodique.92

Dans le cas d’une transformation, les autorités fiscales peuvent qualifier les héritiers de commerçants professionnels d’immeubles, et donc de personnes exerçant une activité indépendante. Par conséquent, les bénéfices provenant de la cession d’immeubles de la communauté héréditaire sont assujettis à l’impôt cantonal, mais aussi à l’impôt sur le revenu au niveau fédéral, auxquels s’ajoutent les contributions à l’AVS. S’y ajoute l’obligation de tenir une comptabilité. En ce qui concerne l’activité lucrative indépendante, il n’est pas nécessaire que la personne assujettie participe aux échanges économiques de manière visible à l’extérieur ou qu’elle gère une exploitation propre.

- Le lien étroit entre les transactions immobilières et l’activité professionnelle d’un héritier s’applique également aux autres héritiers.

- Le recours aux compétences techniques spécifiques d’un héritier ou d’un professionnel mandaté par ce dernier concerne tous les héritiers.

- Démarche systématique et méthodique au sens d’une activité active et génératrice de plus-value

- Brève durée de détention, avec durée de détention du défunt attribuée aux héritiers

- Fréquence des affaires immobilières

- Recours à de considérables fonds de tiers

- Réinvestissement du bénéfice dans des immeubles

- Réalisation du bénéfice dans le cadre d’une société de personnes (société simple, société en nom collectif ou société en nom commandite).

Il est décisif de savoir si l’activité doit être qualifiée d’acquisition dans son aspect général. Chacun de ces indices peut suffire pour justifier une activité lucrative indépendante à titre de commerce professionnel d’immeubles. Les situations concrètes du cas par cas sont déterminantes.94

Une transformation ne mène pas facilement à la qualification des héritiers en tant que commerçants professionnels d’immeubles. Toutefois, un lien existe car les indices qui plaident en faveur d’une transformation ont des points communs avec les indices d’un commerce professionnel d’immeubles.

Le risque est élevé que, suite à la transformation d’une communauté héréditaire en société simple, les autorités fiscales qualifient les différents associés de commerçants professionnels d’immeubles. Cela vaut en particulier pour la réalisation commune de projets de construction ou la nouvelle affectation d’immeubles par la communauté héréditaire, d’autant plus si cela remplit régulièrement les faits de la démarche systématique et méthodique axée sur la réalisation d’un bénéfice, qui peut avoir pour conséquence une transformation ainsi qu’une qualification de commerce professionnel d’immeubles.

En outre, selon la pratique administrative, la seule création d’une société simple constitue un indice suffisant pour la la présomption d’un commerce professionnel d’immeubles, et donc d’une activité lucrative indépendante. Il n’est donc pas nécessaire que chaque associé exerce personnellement une activité pour compte commun effectivement axée sur les bénéfices. Cela suffit qu’une telle action se déroule dans l’ensemble. En d’autres termes, les associés passifs doivent se faire attribuer les efforts fournis par le professionnel gérant pour le compte de toutes les parties prenantes comme une activité lucrative propre.95

Les libéralités entre vifs d’un immeuble pour une communauté d’avancement d’hoiries recèlent un potentiel intéressant en termes de planification fiscale. Elles permettent un enchaînement de plusieurs faits de report d’impôt (série de circonstances) où la durée de détention déterminante pour le calcul de l’impôt sur les gains immobiliers peut être influencée, en particulier dans le canton de Zurich.

Conformément au § 220 al. 2 de la loi de ZH, la personne assujettie peut au choix demander la prise en compte de la valeur vénale de l’immeuble il y a 20 ans si l’acquisition initiale remonte à plus de 20 ans. Cela implique une lacune d’imposition délibérée au plan légal, car le législateur imposera désormais le gain des 20 dernières années.96 Cette réglementation joue donc en faveur de la personne assujettie car, en règle générale, la valeur vénale d’il y a 20 ans est supérieure au prix d’acquisition effectif.97

Si, par exemple, des parents hésitent à affecter un immeuble à leurs descendants à titre d’avancement d’hoirie, il peut être judicieux d’opter pour une affectation à la propriété commune au lieu de la copropriété. Cependant, une telle décision ne devrait pas tenir compte uniquement des aspects fiscaux, mais également impérativement des conséquences de droit civil, et, globalement, considérer le côté pratique de la solution retenue. L’administration d’une propriété commune n’est pas toujours simple dans la pratique. Il se peut quela construction d’une communauté d’avancement d’hoirie convienne particulièrement aux personnes qui souhaitent transférer les immeubles de rendement à plusieurs descendants afin, d’une part, de générer un revenu complémentaire et, de l’autre, de vouloir s’assurer que les immeubles ne soient pas vendus, mais demeurent en possession de la famille.

Le motif, mais aussi la gestion et la dissolution d’une communauté d’avancement d’hoirie apportent leurs lots d’obstacles. Il faut donc absolument veiller à un aménagement correct du point de vue contractuel et du registre foncier. Il convient d’intégrer dans les actes publics la remarque claire selon laquelle il s’agit d’une «communauté d’avancement d’hoirie» ou d’une «communauté héréditaire anticipée», et non d’une société simple usuelle. Dans les contrats de partage successoral et la correspondance en amont ainsi que dans les procès-verbaux et accords séparés, les communautés héréditaires doivent toujours choisir une formulation précise qui montre clairement s’il s’agit tout simplement d’une déclaration d’intention ou de la volonté de se séparer définitivement du point de vue du droit du partage.98

Globalement, il est important que les communautés d’avancement d’hoirie gardent un œil vigilant sur la pratique administrative relative à la transformation de communautés héréditaires et à la qualification à titre de commerçant d’immeubles. Cela vaut en particulier dans les cas où la communauté d’avancement d’hoirie veut exploiter le potentiel de ses immeubles et réaliser ensemble leur augmentation de valeur. Un devoir de diligence particulier vaut pour les exécuteurs testamentaires, qui doivent expliquer les conséquences fiscales en amont d’un projet immobilier prévu, et prodiguer des conseils en conséquence.

Étant donné que la pratique des communes zurichoises est disparate, mais plutôt rigoureuse pour la plupart, il convient d’appliquer auparavant un ruling fiscal. Cela vaut en particulier pour les faits recelant un risque. Cela ne permet pas systématiquement d’éviter un résultat indésirable. Toutefois, cela assure d’emblée la sécurité juridique nécessaire d’éventuelles conclusions de contrat au sein de la communauté d’avancement d’hoirie ou de la communauté héréditaire (notamment la prise en compte d’impôts fonciers latents lors de l’évaluation de paiements compensatoires, etc.). Un ruling fiscal – également appelée décision anticipée en matière fiscale ou «ruling» – vise l’attestation ou assurance préalable, écrite et contraignante des autorités fiscales en ce qui concerne l’imposition d’un fait concret présenté par le contribuable ou son conseiller fiscal, dans le cadre d’une procédure de taxation ultérieure. La force obligatoire suppose que les faits soient finalement mis en œuvre un par un, comme sur la base du ruling. Le ruling permet, d’une part, d’obtenir une sécurité juridique pour l’assujetti qui dépose la requête et, de l’autre, facilite la taxation des faits soumis pour les autorités fiscales.

- Baumann Lorenz, Geteilt – oder noch nicht geteilt?, in successio 2 / 15, p. 96 ss (cit. Baumann)

- Abt Daniel / Weibel Thomas (Éd.), Praxiskommentar Erbrecht, Nachlassplanung, Nachlassabwicklung, Willensvollstreckung, Prozessführung, 3e éd., Bâle 2015 (cit. PraxKomm Erbrecht-Auteur)

- Harmann Robert, Berücksichtigung latenter Grundstückgewinnsteuern in der Erbteilung mit Liegenschaften im Kanton Zürich, in: successio 4/2016, p. 297 ss (cit. Harmann)

- Honsell Heinrich / Vogt Nedim Peter / Geiser Thomas (Éd.), Basler Kommentar (BSK), Zivilgesetzbuch II, Art. 457 – 977 ZGB, Art. 1 – 61 SchlT ZGB, 5e éd., Bâle 2015 (cit. BSKCC II-Auteur)

- Iten Marc’Antonio, Du Pierre noir en droit successoral: Qui est responsable? La succession, la conjointe survivante, les héritiers ou l’exécuteur testamentaire?, in: TREX 2 / 2017, p. 82 ss (cit. Iten)

- Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3e éd., Zurich 2013 (cit. Richner / Frei / Kaufmann / Meuter)

Je remercie Monsieur André Jordi, lic. en droit, responsable du domaine Impôts fonciers de la ville de Zurich, pour la discussion fructueuse en vue de l’article ci-dessus concernant la communauté d’avancement d’hoirie dans la pratique zurichoise.

- ATF 97 I 14, cons. 1.

- ATF 98 II 352, cons. 3. b.

- Richner / Frei / Kaufmann / Meuter, § 216 N 193.

- TF 2A.9 / 2004, cons. 4.2; compte rendu 1994 no 62.

- TF 5A_662 / 2009, cons. 2.3; Richner / Frei / Kaufmann / Meuter, § 216 N 193.

- Dito, § 216 N 193.

- Dito, § 220 N 104.

- Compte rendu 1994 no 62.

- ATF 76 II 188; 77 228.

- LGVE (Décisions judiciaires et administratives de Lucerne) 2000 II No 28, cons. 2. b.

- Compte rendu 1982 no 99.

- Compte rendu 1986 no 74, p. 95

- Compte rendu 1985 no 67, p. 104

- Compte rendu 1985 no 67, p. 104

- Compte rendu 1985 no 67, p. 106

- Richner / Frei / Kaufmann / Meuter, § 216 N 184.

- VG ZH 25.4.1985 (B 42.39 no 1), cons. 1. b.; LGVE 2000 II no 28, cons. 2.b; Richner / Frei / Kaufmann / Meuter, § 216 N 184.

- Dito, § 216 N 179.

- Dito, § 216 N 141.

- Dito, § 216 N 142.

- Dito, § 216 N 143.

- Harmann, p. 297.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- TF 2C_230 / 2017, cons. 2.2. 3.

- ATF 141 II 207, cons. 4.2. 2.

- VG ZH 9.5.1995, cons. 4 (B 42.32 no 4 = compte rendu 1995 no 56).

- Décision fiscale 1995 B 42.32 no 4, cons. 4; VG ZH 9.5.1995, cons. 4 (B 42.32 no 4 = compte rendu 1995 No 56).

- VG ZH 9.5.1995, cons. 4 (B 42.32 no 4 = RB 1995 no 56).

- ATF 97 I 14, cons. 1.

- Iten, p. 76 ss.

- BSK CC II-Karrer / Vogt / Leu, art. 518 N 22; BSK CC II-Schaufelberger / Keller Lüscher, art. 602 N 2 et 9.

- TF 5A_143 / 2015, cons. 4.3.1.

- TF 5A_392 / 2017, cons. 2.1; 5A_304 / 2015, cons. 3.2.; VG ZH 26.10.2005 (SB.2005.00058 et 00059), cons. 4.1.

- TF 5A_304 / 2015, cons. 3.1; 5A_392 / 2017, cons. 2.1.

- TF 5D_133 / 2010, cons. 4.3.4.

- ATF 96 II 332, cons. 6.d; VG ZH 9.5.1995, cons. 5(B 42.32 no 4); VG ZH 4.10.1984 (B 42.31 no 1); OG ZH 26.2.2015 (LB140065-O), cons. 4.2.2.

- TF 5A_304 / 2015, cons. 3.4.

- ATF 97 I 14, cons. 1.

- VG ZH 4.10.1984 (B 42.31 no 1), cons. 2.b.

- TF 5D_133 / 2010, cons. 4.3.1.

- ATF 96 II 329.

- VG ZH 4.10.1984 (B 42.31 no 1), v. 2.b.

- VG ZH 04.10.1984 (B 42.31 no 1); compte rendu 1986 no 74, p. 95

- ATF 141 II 207, cons. 4.2. 2.

- Harmann, p. 297.

- Dito, p. 298.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- TF 2C_230 / 2017, cons. 2.2. 3.

- ATF 97 I 14, cons. 1.

- ATF 96 II 325, cons. 6. d

- TF 5A_392 / 2017, cons. 2.4; 5A_304 / 2015, cons. 6.3.

- TF 5A_304 / 2015, cons. 6.3.

- TF 5A_304 / 2015; VG ZH 26.10.2005 (SB.2005.00058 et 00059), cons. 4.2.2.

- TF 5A_392 / 2017, cons. 2.3.

- ATF 97 I 14.

- PraxKomm Erbrecht-Weibel, art. 602 CC N 47 ss, avec indications supplémentaires

- Cf ATF 97 I 14, cons. 1.

- TF 5A_304 / 2015, cons. 3.2.

- TF 5A_304 / 2015, cons. 4.2.

- ATF 96 II 325, cons. 6. b.

- VG ZH 26.10.2005 (SB.2005.00058 et 00059), cons. 4.2.2.2.

- VG ZH 25.03.1998 (B 42.31 no 6).

- VG ZH 14.05.2008 (B 42.31 no 7).

- ATF 96 II 325, cons. 6.d.; VG ZH 26.10.2005,cons. 4.1.

- VG ZH 25.03.1998 (B 42.31 no 1).

- Compte rendu 1991 no 39.

- Richner / Frei / Kaufmann / Meuter, § 216 N 152.

- Compte rendu 1991 no 39.

- VG ZH 4.10.1984 (B 42.31 no 1).

- VG ZH 2.12.1992, RS 92.00072; VG ZH 25.3.1998 (B 42.31 no 6).

- TF 5A_143 / 2013, cons. 2.2.4.

- Compte rendu 1998 no 155.

- VG ZH 25.3.1998 (B 42.31 no 6).

- VG ZH 26.10.2005, cons. 4.2; cependant voir RS.1992.0072.

- Richner / Frei / Kaufmann / Meuter, § 216 N 169.

- TF 5C.194 / 1991, cons. 4.

- TF 5A_304 / 2015, cons. 7.2; VG ZH 26.10.2005 (SB.2005.00058 et 00059), cons. 4.2.3.2.

- VG ZH 26.10.2005, cons. 4.2.

- TF 5A_392 / 2017, cons. 2.3.

- ATF 113 II 493, cons. 2; 96 II 325, cons. 6.d.

- TF 5A_392 / 2017, cons. 3.1; 5A_304/2015, cons. 4.1.; 5D_133/2010, cons. 4.3.1.

- TF 5A_392 / 2017, cons. 2.2; 5A_304 / 2015, cons. 3.3.

- 83 TF 5A_392 / 2017, cons. 2.3; 5A_304 / 2015, cons. 3.4; 5C.194/1991, cons. 4.b.

- TF 5A_392 / 2017, cons. 2.2.

- ATF 97 I 14, cons. 1.

- TF 5A_143 / 2013, cons. 2.1.

- ATF 97 I 14, cons. 1.

- VG ZH 26.10.2005, cons. 4.1; VG ZH 25.3.1998(B 42.31 no 6); VG ZH 4.10.1984 (B 42.31 no 1).

- 89 VG ZH 4.10.1984, STE 1985 B 42.31 no 1; compte rendu 1991 no 39, cons. 1.

- TF 2C_27 / 2015, cons. 2.2 ss.

- TF 2A.193 / 2004, cons. 3.1.

- ATF 125 II 113, cons. 3. c.

- Faits déterminants résumés in TF 2C_948 / 2010, cons. 2.3.

- TF 2C_27 / 2015, cons. 2.4; 2C_948/2010, cons. 2.4.

- TF 2C_948 / 2010, cons. 3.1.1.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- TF 2C_230 / 2017, cons. 2.2. 3.

- Baumann, p. 96 ss.