Moyennant un cas tiré de la pratique et avec l’aide d’un outil de calcul correspondant, l’auteur étudie les aspects fiscaux des bénéfices ou pertes de fusion générés dans la société mère reprenante lors d’une fusion mère-fille, en tenant compte des aspects déterminants en termes d’évaluation et de présentation des comptes.

Par fusion mère-fille (upstream merger), on entend la fusion par absorption d’une filiale par sa société mère.

À la différence d’une fusion entre sociétés-sœurs qui débouche en principe sur un agio de fusion dans la perspective de la société reprenante,1, 2 un fusion mère-fille peut générer un bénéfice ou une perte de fusion dans la société mère reprenante.

Dans le cas présent, nous nous intéressons aux aspects fiscaux du bénéfice ou de la perte de fusion, qui requièrent à leur tour la prise en compte d’aspects déterminants en termes d’évaluation et de présentation des comptes.

Moyennant un cas tiré de la pratique et avec l’aide d’un outil de calcul correspondant, l’auteur étudie les résultats dans la perspective des aspects évoqués.

Les explications suivantes se concentrent sur les PME ou les grandes entreprises dirigées par leur propriétaire. Les entreprises cotées en bourse ne sont donc pas prises en compte dans ces observations.

Les analyses se fondent sur les lois déterminantes de la Confédération et des cantons, autrement dit sur le droit suisse. Les aspects transfrontières ou internationaux ne sont pas étudiés dans le cadre de cet article.

Des fusions mère-fille sont souvent opérées en relation avec la conclusion d’une succession d’entreprise, la société d’acquisition fusionnant avec la filiale productive acquise après l’expiration du délai de cinq ans selon l’art. 20a al. 1 let. a LIFD et l’art. 7a al. 1 let. a LHID et les lois fiscales cantonales correspondantes, p. ex. le § 29a al. 1 let. a StG AG et le § 20a al. 1 let. a StG ZH. Ses droits de participation sont ensuite directement détenus par le(s) repreneur(s).

Dans de tels cas, mais aussi souvent dans d’autres structures de groupes de PME, tous les droits de participation de la filiale à fusionner appartiennent à la société mère. Les situations où d’autres personnes détiennent une participation dans la filiale à absorber en plus de la société mère requièrent par conséquent quelques mesures complémentaires, relevant notamment de la loi sur la fusion.

Nous nous baserons ci-après sur une participation de 100 % de la société mère dans la filiale, notamment parce que les autres aspects sont inopérants d’un point de vue fiscal en ce qui concerne les présentes problématiques.

Aux art. 3 ss, la loi sur la fusion règle la fusion de sociétés. On distingue selon l’art. 3 al. 1 LFus la fusion par absorption où une société reprend l’autre et la fusion par combinaison où les sociétés se réunissent dans une nouvelle société. La fusion mère-fille est une fusion par absorption.

En vertu de l’art. 23 al. 1 let. a LFus, des sociétés de capitaux peuvent fusionner à des conditions simplifiées, si la société de capitaux reprenante détient l’ensemble des parts sociales conférant droit de vote de la société de capitaux transférante. C’est souvent le cas dans les fusions mère-fille, comme cela a déjà été indiqué ci-dessus.

Aux termes de l’art. 24 al. 1 LFus, les conditions simplifiées consistent à ce que les sociétés de capitaux ne doivent ni rédiger de rapport de fusion selon l’art. 14 LFus, ni soumettre le contrat de fusion à l’approbation de l’Assemblée générale selon l’art. 18 LFus. Elles peuvent en outre ignorer les positions selon l’art. 13 al. 1 let. b à e LFus dans le contrat de fusion.

En ce qui concerne le Good-/Badwill utilisé dans les variantes présentées au point 2.3, on suppose qu’il n’a pas changé à l’occasion de la fusion par rapport à l’évaluation antérieure de l’entreprise. C’est une hypothèse défendable lorsque la performance de la filiale n’a pas connu de changement notable entre-temps. À défaut, une réévaluation de celle-ci est nécessaire. Aux termes de la doctrine et de la pratique actuelle, une réévaluation éventuelle de la participation dans la filiale doit s’effectuer à la valeur réelle, et donc selon une méthode de la valeur de rendement, généralement DCF, valeur de rendement ou EVA.3, 4, 5, 6

Le résultat d’une fusion mère-fille est évalué différemment d’un point de vue fiscal selon qu’il s’agit d’un bénéfice ou d’une perte de fusion proprement ou improprement dits. L’évaluation se base sur l’art. 61 al. 5 LIFD et les lois fiscales cantonales correspondantes. La LHID ne connaît pas de disposition relative au résultat de fusion, de sorte que les cantons pourraient renoncer à son évaluation, ce qui n’est toutefois généralement pas le cas. Cf. p. ex. à ce propos le § 67 al. 5 StG ZH, qui est formulé à l’instar de la disposition évoquée sur le bénéfice ou la perte de fusion dans la LIFD.7

Si la reprise des actifs et passifs d’une société de capitaux ou d’une coopérative dont les droits de participation appartiennent à la société de capitaux ou coopérative reprenante génère une perte comptable sur la participation, celle-ci ne peut pas être fiscalement déduite; un bénéfice comptable éventuel sur la participation est imposé.

La base de la norme d’imposition énoncée au chapitre précédent est constituée par le principe de réalisation en relation avec le principe de la valeur comptable.8

Le principe de réalisation se manifeste au travers de la nature et de la date de réalisation des gains sur le capital et des réserves latentes, sachant que celles-ci interagissent. Les lois fiscales de la Confédération et des cantons distinguent trois types ou dates de réalisation des gains sur le capital et des réserves latentes:

- réalisation effective

- réalisation comptable

- réalisation due à la systématique fiscale9, 10

Ces types de réalisation sont effectifs dans le domaine de la fortune commerciale de la législation sur l’impôt sur le revenu et sur l’impôt sur le bénéfice. Ils ne jouent aucun rôle dans les gains en capital résultant de l’aliénation de la fortune mobilière privée, parce que ceux-ci sont exonérés d’impôts de la Confédération et des cantons.11 Les gains en capital résultant de l’aliénation de la fortune immobilière privée sont en revanche soumis à l’impôt sur les gains immobiliers lors des réalisations effectives et dues à la systématique fiscale dans les cantons ayant un impôt sur les gains immobiliers dualiste et lors des réalisations effectives dans les cantons ayant un impôt sur les gains immobiliers moniste.12 Les gains en capital au titre de la fortune commerciale immobilière sont également soumis à l’impôt sur les gains immobiliers dans le cas de réalisations effectives dans les cantons ayant un système d’imposition des gains immobiliers moniste.13

La réalisation effective en relation avec le principe de la valeur comptable nous intéresse dans cet article.

Une fusion mère-fille constitue un échange, la participation dans la filiale dans le bilan de la société mère étant remplacée par la reprise des actifs et passifs de la filiale par la société mère. Il s’agit donc en principe d’une réalisation effective.

Il y a réalisation effective de gains en capital et de réserves latentes, quand certains, plusieurs ou tous les actifs ou dettes d’une personne morale ou de la fortune commerciale d’une personne physique sont aliénés contre rémunération avec profit.14 D’un point de vue juridique, l’échange est considéré comme une opération d’achat double,15 raison pour laquelle elle fait partie des réalisations effectives, du point de vue de la nature et de la date de la réalisation des gains en capital et des réserves latentes.

En plus de deux critères incontestés de l’aliénation et de la rémunération de la réalisation effective, deux autres caractéristiques de la réalisation effective sont envisagées par la doctrine, à savoir la libre disposition de la rémunération et l’inégalité économique16 de la rémunération avec les actifs aliénés.17 La libre disposition de la rémunération est toujours envisagée lorsqu’il ne s’agit pas d’une acquisition de remplacement, de sorte qu’une réalisation effective de gains en capital est toujours assurée quand les deux premiers critères sont satisfaits et qu’il n’y a pas d’acquisition de remplacement.18 L’inégalité économique avec les actifs aliénés suppose que la rémunération est constituée d’autres biens économiques en comparaison avec les actifs aliénés, sachant qu’il ne doit y avoir aucune identité physique ni économique,19 de sorte qu’il y a une réalisation effective des gains en capital si les actifs aliénés ne sont pas physiquement ni économiquement identiques avec la rémunération perçue en échange.

Lors de l’échange une réalisation effective des gains en capital et réserves latentes est matériellement donnée quand certains, plusieurs ou tous les actifs ou engagements de la fortune commerciale d’une personne physique ou morale sont aliénés contre rémunération, que la rémunération est librement disponible et qu’elle n’est pas identique avec les actifs aliénés et qu’il ne s’agit ni d’une acquisition de remplacement ni d’une restructuration d’entreprise fiscalement neutre.20 Par conséquent, la fusion mère-fille ne devrait pas être une réalisation effective et un éventuel gain comptable tel qu’il est défini dans la norme fiscale en question ne devrait pas être imposé.21 La norme d’imposition est toutefois encore effective dans sa version existante, de sorte que nous continuons d’utiliser ci-après les conséquences de l’imposition au titre de la réalisation effective.

Le principe de la valeur comptable s’applique lorsqu’il s’agit de la fortune commerciale d’une personne physique ou de la fortune d’une personne morale.

Conformément au principe de la valeur comptable, la différence entre la valeur comptable antérieure d’un actif dans le bilan de la personne physique ou morale et la valeur d’aliénation, de réalisation ou de réévaluation de ce même actif est imposable.22

La différence entre la valeur comptable fiscale antérieure et la valeur de transfert d’un actif lors du transfert de cet actif de la fortune commerciale dans la fortune privée d’une personne physique est également saisie avec ce principe de la valeur comptable.

Le résultat de la fusion sera analysé ci-après au plan fiscal à l’aide de différentes variantes, sur la base de la norme d’imposition énoncée relative au résultat de la fusion et du principe de la valeur comptable.

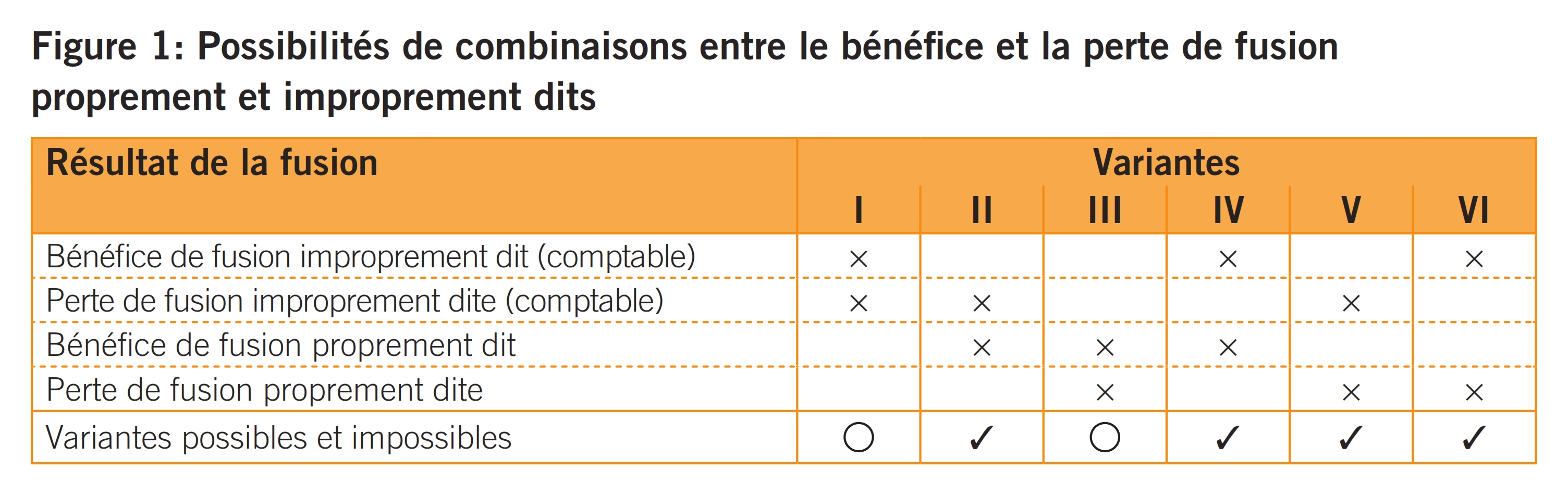

Quatre résultats sont envisageables dans une perspective individuelle, à savoir le bénéfice de fusion proprement ou improprement dit et la perte de fusion proprement ou improprement dite.

L’interaction entre ces quatre résultats révèle cependant des restrictions, car sur les six combinaisons imaginables seules quatre sont effectivement possibles, l’impossibilité des variantes I et III présentées dans l’illustration suivante sautant immédiatement aux yeux (cf. figure 1).

Les quatre variantes possibles sont analysées ci-après au plan fiscal.

Les dispositions du droit fiscal relatives au résultat de fusion ne font pas la différence entre bénéfice de fusion proprement dit ou improprement dit, car seul le bénéfice de fusion comptable est imposé. Un bénéfice de fusion proprement dit qui peut exister parallèlement à une perte de fusion comptable avérée qui n’est pas fiscalement déductible n’est pas imposé, ce qui est correct et cohérent dans l’optique de la norme.

Cf. déjà le point 2.1.2 concernant la critique de l’imposition du bénéfice de fusion improprement dit (comptable).

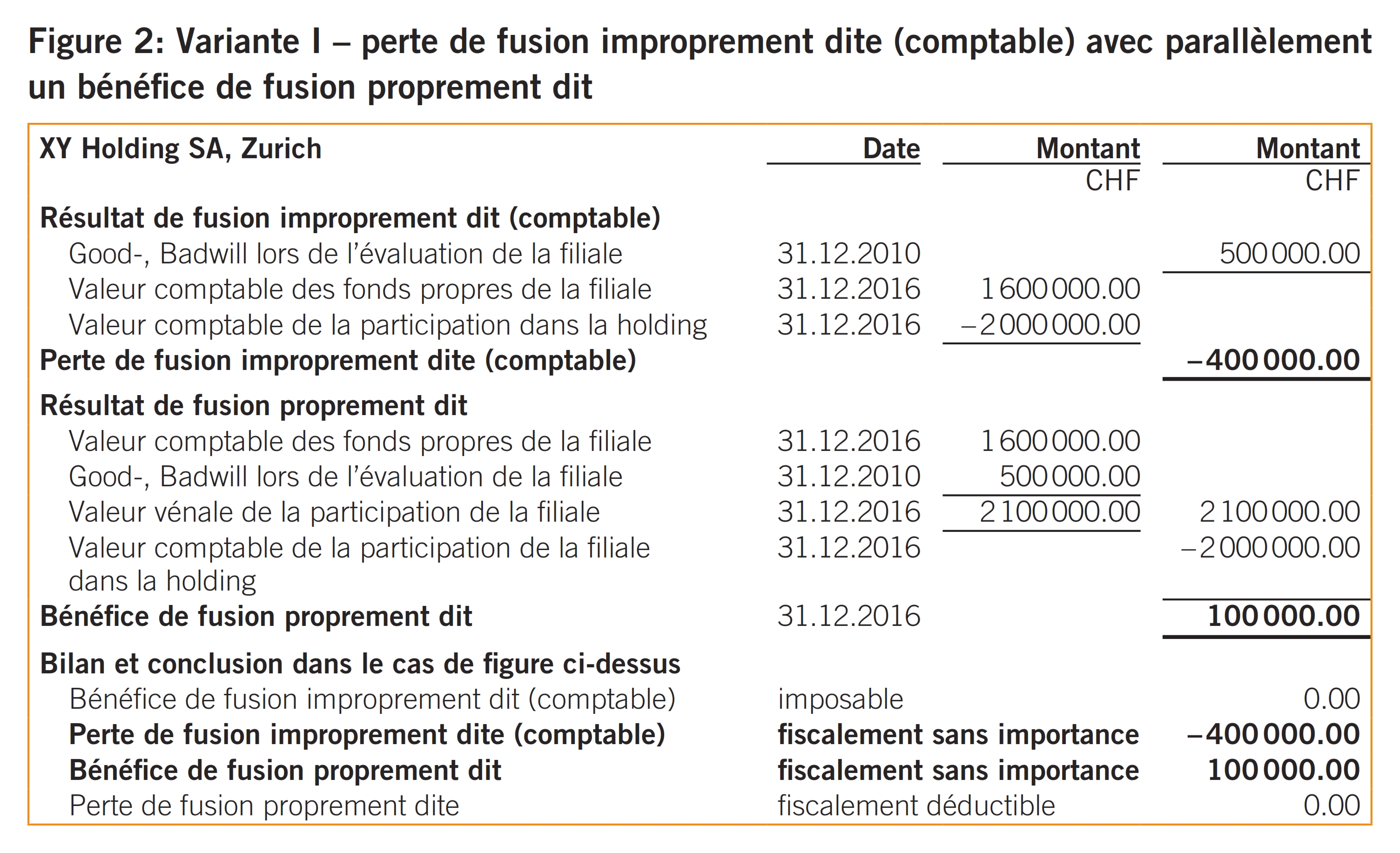

L’exemple à la figure 2, dans lequel la valeur comptable de la participation dans la filiale dans la holding de 2 millions de francs est supérieure de 400 000 francs à la valeur comptable des fonds propres de la filiale de 1,6 million de francs, alors qu’en raison du goodwill de la filiale de 500 000 francs, la valeur vénale de la filiale de 2,1 millions de francs est supérieure de 100 000 francs à la valeur comptable de la participation dans la filiale dans la holding, débouche sur une perte de fusion improprement dite (comptable) de 400 000 francs et un bénéfice de fusion proprement dit simultané de 100 000 francs.

Fiscalement, la situation est telle qu’elle a été présentée ci-dessus dans le bilan et dans la conclusion de la figure 2. Tant la perte de fusion improprement dite (comptable) de 400 000 francs que le bénéfice de fusion proprement dit de 100 000 francs sont fiscalement sans importance. C’est ce qui ressort d’une part des normes fiscales évoquées à l’art. 61 al. 5 LIFD et des dispositions cantonales, p. ex. le § 67 al. 5 StG ZH, et d’autre part de la réalisation effective et du principe de la valeur comptable, comme expliqué au point 2.1. Ainsi, il y a certes dans l’exemple présent une perte de fusion improprement dite (comptable), qui doit être comptabilisée en tant que charge selon le principe de la valeur comptable, mais qui est cependant neutralisée en raison du bénéfice de fusion proprement dit et inversement, conformément au principe de réalisation.

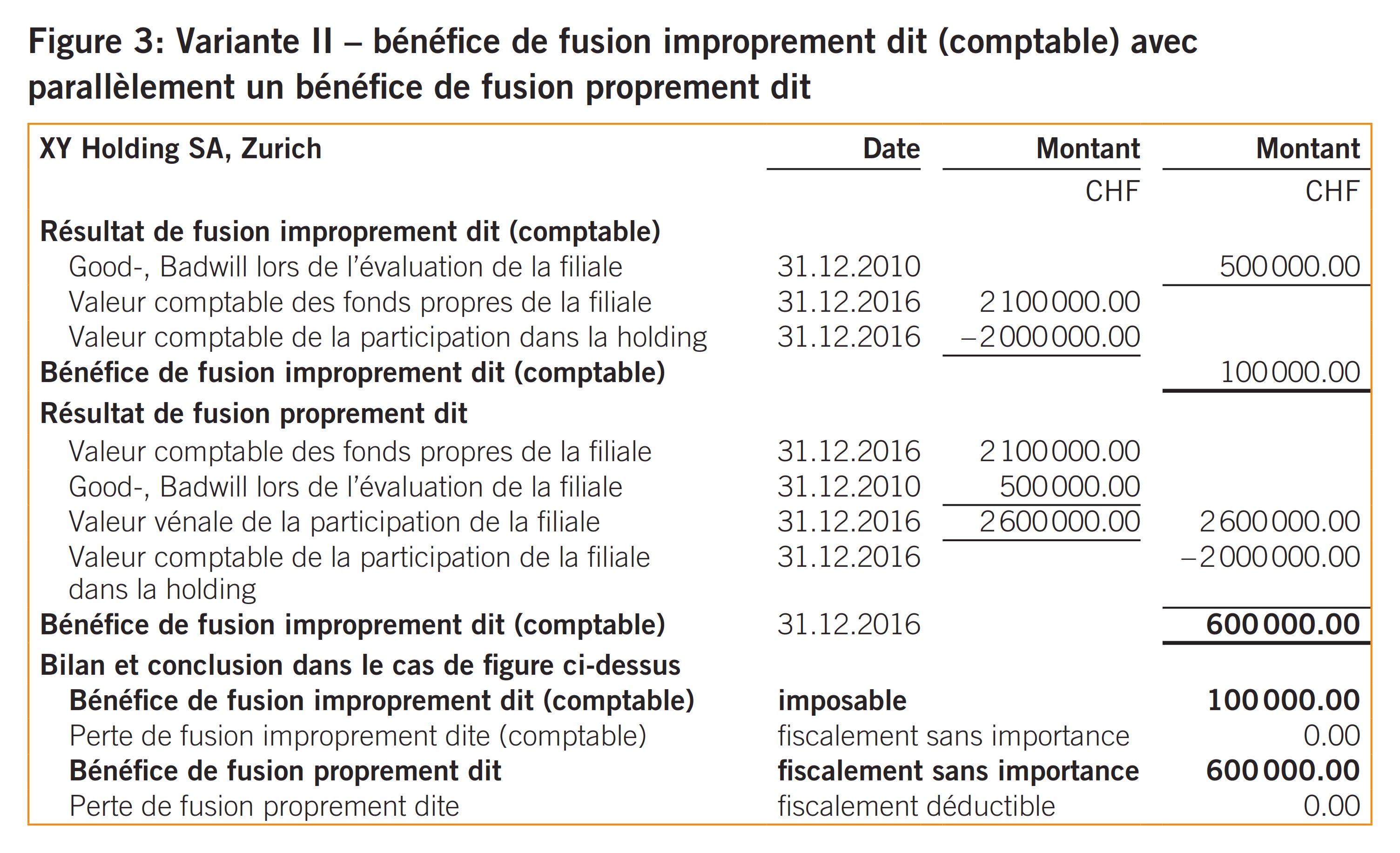

L’exemple à la figure 3, dans lequel la valeur comptable de la participation dans la filiale dans la holding de 2 millions de francs est inférieure de 100 000 francs à la valeur comptable des fonds propres de la filiale de 2,1 millions de francs, alors qu’en raison du goodwill de la filiale de 500 000 francs, la valeur vénale de la filiale de 2,6 millions de francs est supérieure de 600 000 francs à la valeur comptable de la participation dans la filiale dans la holding, débouche sur un bénéfice de fusion improprement dit (comptable) de 400 000 francs et un bénéfice de fusion proprement dit simultané de 600 000 francs.

Fiscalement, la situation est telle qu’elle a été présentée ci-dessus dans le bilan et dans la conclusion de la figure 3. Le bénéfice de fusion improprement dit (comptable) de 100 000 francs est imposable et le bénéfice de fusion improprement dit de 600 000 francs est fiscalement sans importance. C’est ce qui ressort d’une part des normes fiscales évoquées à l’art. 61 al. 5 LIFD et des dispositions cantonales, p. ex. le § 67 al. 5 StG ZH, et d’autre part de la réalisation effective et du principe de la valeur comptable, comme expliqué au point 2.1 ci-dessus. Il y a ainsi dans l’exemple présent un bénéfice de fusion improprement dit (comptable), qui doit être comptabilisé comme bénéfice selon le principe de la valeur comptable et imposé et qui est confirmé du fait du bénéfice de fusion proprement dit, conformément au principe de réalisation.

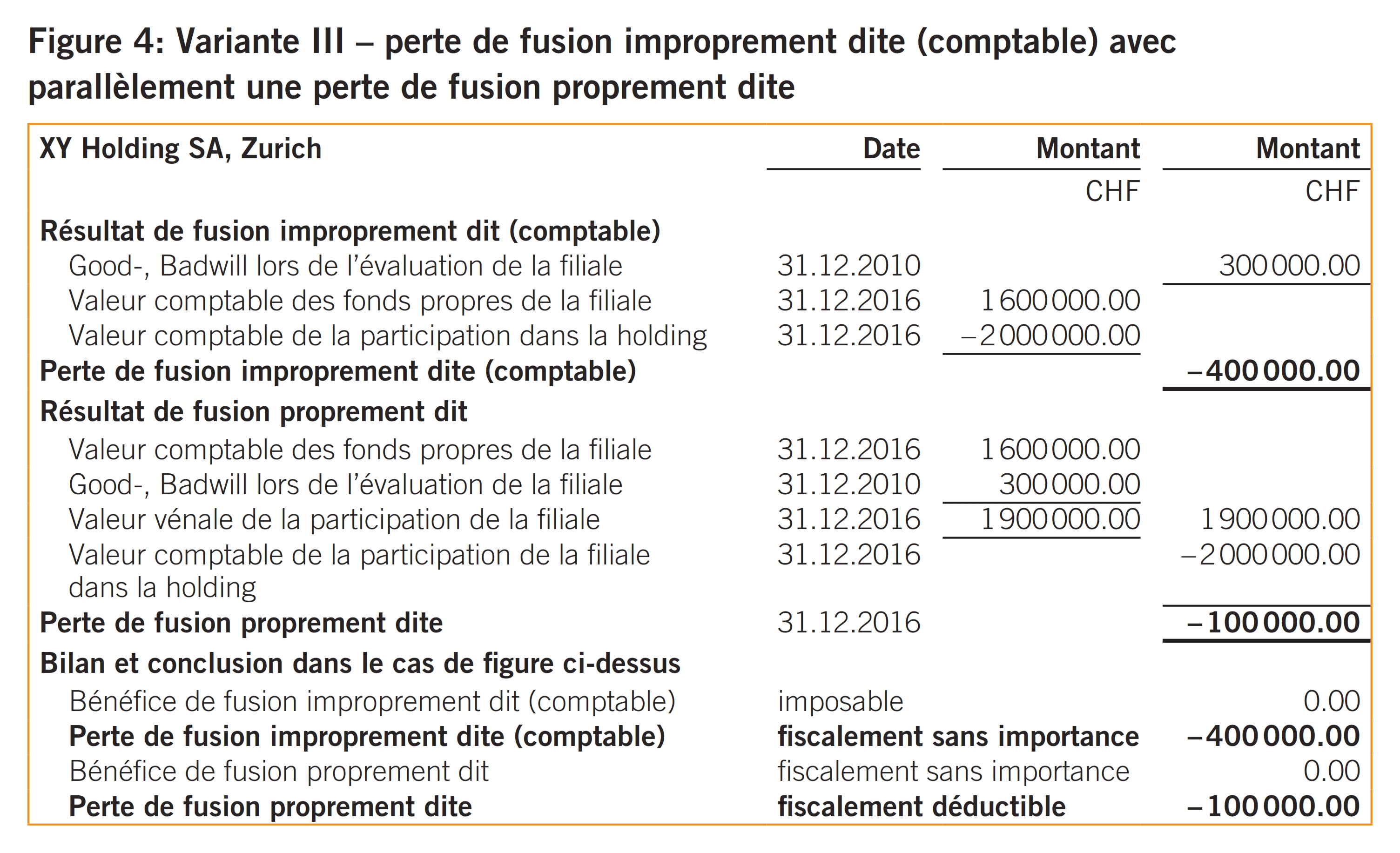

L’exemple à la figure 4, dans lequel la valeur comptable de la participation dans la filiale dans la holding de 2 millions de francs est supérieure de 400 000 francs à la valeur comptable des fonds propres de la filiale de 1,6 million de francs, alors qu’en raison du goodwill de la filiale de 300 000 francs, la valeur vénale de la filiale de 1,9 million de francs est inférieure de 100 000 francs à la valeur comptable de la participation dans la filiale dans la holding, débouche sur une perte de fusion improprement dite (comptable) de 400 000 francs et une perte de fusion proprement dite simultanée de 100 000 francs.

Fiscalement, la situation est telle qu’elle a été présentée ci-dessus dans le bilan et dans la conclusion de la figure 4. La perte de fusion improprement dite (comptable) de 400 000 francs est fiscalement sans importance et la perte de fusion proprement dite de 100 000 francs est fiscalement déductible. C’est ce qui ressort d’une part des normes fiscales évoquées à l’art. 61 al. 5 LIFD et des dispositions cantonales, p. ex. le § 67 al. 5 StG ZH, et d’autre part de la réalisation effective et du principe de la valeur comptable, comme expliqué au point 2.1 ci-dessus. Ainsi, il y a dans l’exemple présent une perte de fusion improprement dite (comptable), qui doit être comptabilisée en tant que charge selon le principe de la valeur comptable, mais qui n’est fiscalement déductible qu’à hauteur de la perte de fusion proprement dite, conformément au principe de réalisation.

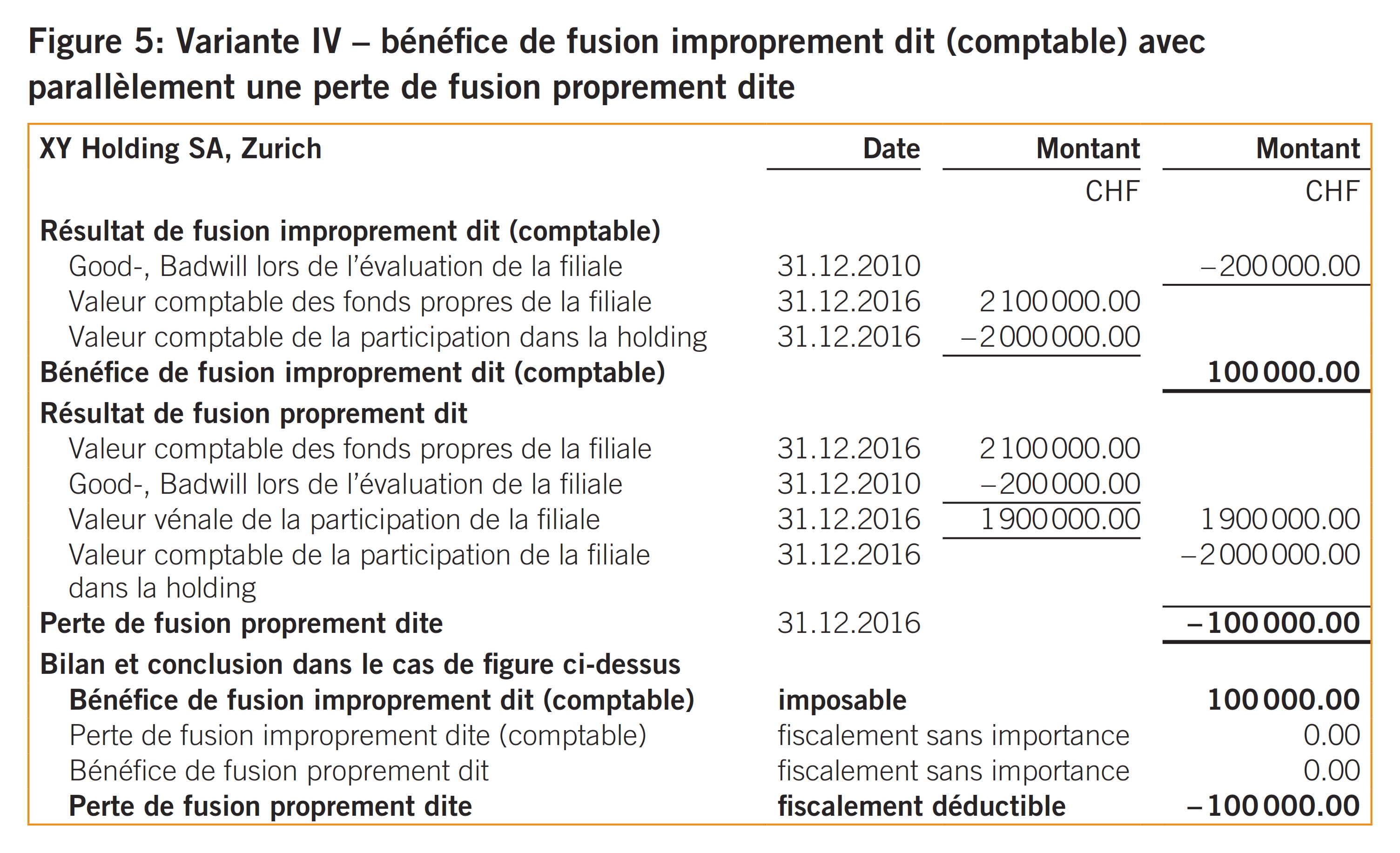

’exemple à la figure 5, dans lequel la valeur comptable de la participation dans la filiale dans la holding de 2 millions de francs est inférieure de 100 000 francs à la valeur comptable des fonds propres de la filiale de 2,1 millions de francs, alors qu’en raison du badwill de la filiale de 200 000 francs, la valeur vénale de la filiale de 1,9 million de francs est inférieure de 100 000 francs à la valeur comptable de la participation dans la filiale dans la holding, débouche sur un bénéfice de fusion improprement dit (comptable) de 100 000 francs et une perte de fusion proprement dite simultanée de 100 000 francs.

Fiscalement, la situation est telle qu’elle a été présentée ci-dessus dans le bilan et dans la conclusion de la figure 5. Le bénéfice de fusion improprement dit (comptable) de 100 000 francs est imposable et la perte de fusion proprement dite de 100 000 francs est fiscalement déductible. C’est ce qui ressort d’une part des normes fiscales évoquées à l’art. 61 al. 5 LIFD et des dispositions cantonales, p. ex. le § 67 al. 5 StG ZH, et d’autre part de la réalisation effective et du principe de la valeur comptable, comme expliqué au point 2.1. Ainsi, il y a dans l’exemple présent un bénéfice de fusion improprement dit (comptable), qui doit être comptabilisée en tant que bénéfice selon le principe de la valeur comptable et qui est fiscalement neutralisé en raison de la perte de fusion proprement dite simultanée, conformément au principe de réalisation.

Comme indiqué ci-dessus et exposé dans les variantes précitées, un bénéfice de fusion improprement dit (comptable) est imposable et une perte de fusion proprement dite est fiscalement déductible au niveau de la Confédération et des cantons, en raison des normes d’imposition existantes. L’imposition des deux résultats de fusion est présentée ci-après.

Un bénéfice de fusion improprement dit (comptable) imposable est imposé avec la réduction pour participations selon les art. 69 ss LIFD et l’art. 28 al. 1 ss LHID et les dispositions cantonales correspondantes, du fait qu’il s’agit de l’aliénation d’une participation. Pour que la réduction pour participations puisse s’appliquer à l’aliénation d’une participation, celle-ci doit avoir été détenue par la société mère pendant au moins un an, conformément à l’art. 70 al. 4 LIFD et à l’art. 28 al. 1bis LHID et aux dispositions cantonales correspondantes.

Le privilège holding selon l’art. 28 al. 2 LHID et les dispositions cantonales correspondantes s’appliquent à l’imposition du bénéfice de fusion improprement dit (comptable) dans les cantons, dans la mesure où il s’agit en droit fiscal d’une société holding. Le privilège holding est en définitive plus complet que la déduction de participation, avec laquelle il y a simplement une exonération fiscale systématique du bénéfice de fusion improprement dit (comptable).23

La perte de fusion proprement dite résulte en définitive d’une participation surestimée ou surévaluée et est fiscalement déductible dans le sens d’un amortissement de cette participation, conformément à l’art. 65 LIFD et à l’art. 24 al. 1 LHID (non explicite) et aux dispositions cantonales correspondantes, p. ex. le § 69 al. 1 let. g StG AG, puisqu’elle peut être comptabilisée comme charge fiscalement reconnue qui diminue les bénéfices. Il va de soi que la perte de fusion proprement dite, autrement dit l’amortissement de la participation, n’aurait pas d’effet en cas d’application du principe holding, celui-ci n’étant plus effectif du fait de la fusion, car la société mère a fusionné avec la filiale opérationnelle et est donc désormais elle-même considérée comme une société de capitaux opérationnelle qui est dûment assujettie à l’impôt sur le bénéfice.

En relation avec la comptabilisation d’une perte de fusion proprement dite ayant une incidence sur les charges, on peut se demander quand la perte de fusion proprement dite devrait être comptabilisée et la participation amortie.

La réponse est fournie par l’évaluation de la participation.24 Si la participation avait déjà dû être amortie avant la fusion, l’amortissement aurait également dû être comptabilisé avant la fusion. Il est évident que l’amortissement n’aurait ainsi dans un premier temps eu qu’un effet réduit, voire aucun effet dans le cas d’une société de participation ou holding pure. La situation est différente dans les structures basées sur une maison mère, où l’amortissement de la participation pourrait être comptabilisé par la société mère avec pour effet de réduire l’impôt sur le bénéfice. Au cas où la valeur dela participation ne serait réduite en conséquence qu’avec la fusion,25 p. ex. dans le cas d’un effet de synergie négatif, qui doit également être déterminé au moyen d’une évaluation de l’entreprise, la perte de fusion proprement dite donne lieu à une diminution de l’impôt sur le bénéfice, que la société mère ait été une société de participation ou holding pure ou une maison mère avant la fusion.

Il est possible de faire valoir fiscalement après la fusion un report de pertes dans la société mère résultant d’un amortissement en temps utile de la participation dans la filiale avant la fusion.26, 27

La déterminance inversée s’applique à l’aspect présent, la fusion mère-fille étant, comme toutes les restructurations fiscalement neutres, liéeà deux conditions fondamentales selon l’art. 61al. 1 LIFD et l’art. 24 al. 3 LHID, à savoir l’assujettissement à l’impôt en Suisse et la reprise des valeurs déterminantes pour l’impôt sur le bénéfice.28

La fusion mère-fille est donc réalisée aux valeurs déterminantes pour l’impôt ou aux valeurs comptables fiscales, pour autant qu’elle doive être réalisée sans incidence fiscale. La transaction débouche ainsi au plan de la comptabilité ou des normes comptables sur une perte de fusion improprement dite (comptable) ou un bénéfice de fusion improprement dit (comptable) et ni la perte de fusion proprement dite ni le bénéfice de fusion proprement dit n’ont d’importance à cet égard.

Un bénéfice de fusion improprement dit (comptable) s’affiche dans le compte de fusion comme un solde créditeur devant être compensée par le biais du compte de résultats. Le jeu d’écritures est donc le suivant:

Compte de fusion (bilan)

à bénéfice de fusion (CR) XXX

Une perte de fusion improprement dite (comptable) apparaît dans le compte de fusion comme solde débiteur, qui est soit sorti directement des comptes par le biais du compte de résultats dans le sens d’un amortissement direct, soit inscrit, en guise d’alternative, à l’actif en tant que goodwill de fusion et peut ensuite être amorti sur un certain nombre d’années, p. ex. cinq ans. Les jeux d’écritures sont donc les suivants:

Perte de fusion (amortissement CR)

à Compte de fusion (bilan) YYY

Goodwill de fusion (bilan)

à Compte de fusion (bilan) YYY

Amortissement du goodwill de fusion

à Goodwill de fusion (bilan) YYY/5

L’inscription du goodwill de fusion à l’actif est sans incidence fiscale. La valeur du goodwill de fusion pour l’impôt sur le bénéfice est de zéro, dans le sens d’une réserve négative de même ampleur. L’amortissement direct et les amortissements annuels du goodwill de fusion sont ajoutés au bénéfice net affiché lors de la fixation annuelle du bénéfice net imposable.

- Aux termes de l’art. 9 al. 1 LFus, la société reprenante doit augmenter son capital dans la mesure où le maintien des droits des associés de la société transférante l’exige, en cas de fusion par absorption.

- L’art. 624 CO selon lequel les actions ne peuvent être émises qu’au pair ou à un cours supérieur sert de base à l’agio de fusion. Un disagio de fusion n’est donc autorisé selon le droit des sociétés anonymes que si la valeur de substance de l’entreprise transférante est également inférieure à l’augmentation du capital de base, parallèlement au disagio de fusion comptable. Cf. à ce sujet Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009, p. 330 avec d’autres indications.

- La valeur réelle est une notion juridique et est notamment utilisée dans la loi sur la fusion dans le cadre de la fusion à l’art. 7 LFus pour le maintien des parts sociales et des droits de sociétariat et à l’art. 23 LFus en ce qui concerne les conditions de la fusion simplifiée de sociétés de capitaux.

- Cf. également l’art. 960d al. 3 CO, selon lequel on entend par participation, les parts du capital d’une autre entreprise qui sont détenues à long terme et confèrent au détenteur une influence notable. Celle-ci est supposée lorsque les parts octroient au moins 20 % des droits de vote. Il existe donc une divergence par rapport à la notion fiscale de participation selon l’art. 59 LIFD et l’art. 28al. 1 LHID et les dispositions cantonales correspondantes.

- Cf; à propos de la disposition évoquée Hüttche Tobias, Kommentar zu Art. 960d Abs. 3 OR, in: veb.ch, Praxiskommentar, Zurich 2014, p. 508 ss.

- À propos de l’évaluation des participations, cf. notamment Hüttche Tobias / Meier-Mazzucato Giorgio, Fachmitteilung Unternehmensbewertung von kleinen und mittleren Unternehmen (KMU), EXPERTsuisse, Fachmitteilung 2017, mit Leitfaden zur Unternehmensbewertung von KMU (en cours de parution).

- Mais différence au § 71 al. 5 StG AG, qui débouche certes sur le même résultat, mais est formulé différemment que les deux dispositions évoquées dans la LIFD et dans la StG ZH, à savoir comme suit: Les réserves latentes apportées à une société holding, une société de gestion ou une centrale de coordination internationale d’un groupe dans le cadre d’une restructuration selon le § 71 Abs. 1 StG ou d’un transfert de patrimoine selon le § 71 al. 3 StG AG sont fiscalement décomptées.

- Cf. à propos du principe de la valeur comptable notamment Meier-Mazzucato Giorgio, Steuern Schweiz, 2015, Berne 2015 [Meier-Mazzucato, Steuern Schweiz],p. 343 ss, en comparaison avec le principe de la valeur nominale et de l’apport de capitaux, p. 339 ss.

- Art. 18 al. 2 et art. 58 al. 1 let. c LIFD; art. 8 al. 1 et art. 24 al. 1 let. b LHID; § 27 al. 2 et § 68 al. 1 let. c StG AG; § 18 al. 2 et § 64 al. 1 ch. 3 StG ZH.

- ATF 122 II 221 consid. 4b p. 224 s. (impôt sur les gains en capital), ASA 65 (1996/97), 747 = StE 1996 B 99.2 n° 7; ATF 110 Ib 121 = ASA 53 (1984/85), 506 = StE 1985 B 23.2 n° 1; ATF 102 Ib 50 (gain en capital); SRKE ZH du 8 octobre 1993, StE 1995 B 23.2 n° 14. Blumenstein Ernst / Locher Peter, System des Steuerrechts, 6e éd., Zurich 2002, p. 241 ss; Cagianut Francis / Höhn Ernst, Unternehmenssteuerrecht, 3e éd., Berne / Stuttgart / Vienne 1993 [Cagianut / Höhn], § 14 N 35 ss; Höhn Ernst / Waldburger Robert, Steuerrecht, Band II, 9e éd., Berne 2002, § 46 N 34 ss; Locher Peter, Kommentar zum DBG, I. Teil, Art. 1 – 48 DBG, Therwil / Bâle 2001 [Locher, DBG I], Art. 18 N 77 ss; Reich Markus, Die Realisation stiller Reserven im Bilanzsteuerrecht, Zurich 1983 [Reich, Realisation], p. 102 et 106 ss; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 3e éd., Zurich 2016, Art. 18 N 52 ss.

- Art. 16 al. 3 LIFD; art. 7 al. 4 let. b LHID; § 33 let. i StG AG; § 16 al. 3 StG ZH.

- Art. 12 al. 1 et 2 LHID; § 95 s. StG AG (dualiste); § 216 al. 1 et 2 StG ZH (moniste). Klöti-Weber Marianne / Siegrist Dave / Weber Dieter, Kommentar zum Aargauer Steuergesetz, 4e éd., Muri / Berne 2015, Klöti-Weber Marianne / Siegrist Dave / Weber Dieter, Kommentar zum Aargauer Steuergesetz, 2e éd., Muri-Berne 2004, § 96 N 1 ss; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3e éd., Berne 2013 [Richner / Frei / Kaufmann / Meuter, Kommentar StG ZH], § 216 N 12 ss.

- Art. 12 al. 4 LHID; § 216 al. 1 StG ZH. Kommentar StHG, Zwahlen Bernhard, Art. 12 N 31 ss, in: Zweifel Martin / Athanas Peter (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bd. I/1, Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG), 2e éd., Bâle / Genève / Munich 2002; Richner / Frei / Kaufmann / Meuter, Kommentar StG ZH, § 216N 12 ss.

- TF du 23 octobre 1996 en la cause B., ASA 66 (1997/98), 232, 239 = Pra 87 n° 67 = StE 1997 B 64.1. n° 7; ATF 122 II 221 consid. 4b p. 224 s. (impôt sur les gains en capital), ASA 65 (1996/97), 747 = StE 1996 B 99.2 n° 7; TF du 10 juillet 1992, StE 1993 B 23.2 n° 13. Cagianut / Höhn, § 14 N 40 ss; Locher, DBG I, Art. 18 N 81et 114; Locher Peter, Kommentar zum DBG, II. Teil,Art. 49 – 101 DBG, Therwil / Bâle 2004 [Locher, DBG II], Art. 58 N 141 s.; Reich, Realisation, p. 92 ss. et 106 ss.; Reich Markus / Duss Marco, Unternehmensumstrukturierungen im Steuerrecht, Bâle 1996, p. 35 ss.

- Cf. à ce sujet l’art. 237 CO, selon lequel les règles de la vente s’appliquent au contrat d’échange, en ce sensque chacun des copermutants est traité comme vendeur quant à la chose qu’il promet et comme acheteur quant à la chose qui lui est promise.

- Également qualifiée d’identité économique manquante. Cf. p. ex. Cagianut / Höhn, § 14 N 49 ss.

- Känzig Ernst, Die Eidgenössische Wehrsteuer (Direkte Bundessteuer), I. Teil, 2e éd., Bâle 1982 [Känzig, I. Teil], Art. 21 Abs. 1 Bst. d BdBSt N 166; Känzig Ernst, Grundfragen des Unternehmenssteuerrechts, Festschrift zum 75. Geburtstag von Ernst Känzig, Bâle 1983 [Känzig, Grundfragen], p. 206; Locher, DBG I, Art. 18 N 81.

- Känzig, I. Teil, Art. 21 Abs. 1 Bst. d BdBSt N 166; Känzig, Grundfragen, p. 206; Locher, DBG I, Art. 18 N 81.

- Cagianut / Höhn, § 14 N 49; Reich, Realisation, p. 202.

- Cagianut / Höhn, § 14 N 40 ss, 53 ss et 60 ss; Locher, DBG I, Art. 18 N 81 ss et 114.

- Cf. à ce propos Locher, DBG II, Art. rev. 61 N 199 s. avec la critique par analogie de l’actuelle norme d’imposition et avec d’autres indications.

- Cf. à ce sujet p. ex. les art. 18 et 58 LIFD, § 27 et 68 StG AG,§ 18 et 64 StG ZH.

- Cf. à ce propos Locher, DBG II, Art. rev. 61 N 199 s. avec la critique de l’actuelle norme d’imposition sur le bénéfice de fusion improprement dit (comptable) et avec d’autres indications.

- Cf. les explications au point 1 ci-dessus concernant l’évaluation de la participation.

- Un effet de synergie négatif peut p. ex. résulter dans la production d’une exploitation insuffisante des installations, dans la vente des pertes d’image et de profil de l’entreprise reprise ou dans la recherche et le développement d’installations de R&D trop grandes et complexes. D’autres raisons sont également envisageables pour une dépréciation de l’entreprise fusionnée en relation avec la fusion, p. ex. le départ de savoir-faire ou des fluctuations de personnel non désirées.

- Cf. l’art. 67 al. 1 LIFD et l’art. 25 al. 2 LHID et les dispositions cantonales correspondantes concernant la déduction des pertes.

- Cf. à propos de l’ensemble Oesterhelt / Taddei, in: Zweifel Martin / Beusch Michael / Riedweg Peter / Oesterhelt Stefan (éd.), Umstrukturierungen, Kommentar zum Schweizerischen Steuerrecht, § 3 N 147 ss avec d’autres indications et avec des exemples au § 3 N 485 ss (bénéfice de fusion) et au § 3 N 491 ss (perte de fusion).

- Cf. à propos de la déterminance Meier-Mazzucato, Steuern Schweiz, p. 265 ss, notamment en ce qui concerne la déterminance inversée, p. 272.