Les dispositions fédérales et cantonales, déterminantes du point de vue de l’impôt sur le revenu, concernant les frais de gestion de fortune déductibles pour les valeurs mobilières sont généralement abstraites. La pratique qui en résulte est complexe, opaque et ne reflète souvent pas correctement les situations concrètes. L’auteur présente les bases du droit fiscal, les règles courantes en matière d’honoraires et de commissions dans les mandats de gestion de fortune ainsi que les problèmes qui en découlent et expose une proposition cohérente pour la détermination des frais de gestion de fortune.

Les dispositions fédérales et cantonales, déterminantes du point de vue de l’impôt sur le revenu et pertinentes en termes de contenus, concernant les frais de gestion de fortune déductibles pour les valeurs mobilières sont généralement abstraites. La pratique qui en ré-sulte est complexe, opaque et ne reflète souvent pas correctement les situations concrètes. Les règles en matière d’honoraires et de commissions des mandats de gestion de fortune manquent souvent de cohérence par rapport aux dispositions fiscales concernant la déductibilité des frais de gestion de fortune. Il en résulte des divergences par rapport à la pratique fiscale dont la résolution est impossible ou insatisfaisante et qui sont généralement désavantageuses pour le contribuable. Dans une première partie, l’auteur présente les bases du droit fiscal et la pratique qui en découle. La deuxième partie présente les règles courantes en matière d’honoraires et de commissions dans les mandats de gestion de fortune et la problématique qui en résulte en relation avec la pratique fiscale concernant les frais de gestion de fortune. La troisième partie présente une proposition cohérente pour la détermination des frais de gestion de fortune, qui s’appuie sur les dispositions correspondantes du droit fiscal et s’avère facile à mettre en œuvre, transparente et adaptée aux situations concrètes.

Dans un premier temps, nous présenterons et expliquerons succinctement ci-après les principes du droit fiscal, notamment les dispositions inscrites dans les lois fiscales de la Confédération et des cantons à propos des frais de gestion de fortune fiscalement déductibles. Il se trouve que les dispositions restent très générales, favorisant ainsi le développement d’une pratique judiciaire et administrative complémentaire.

Dans un deuxième temps, cette pratique judiciaire et administrative sera développée avec des informations supplémentaires.

Dans un troisième temps, l’opacité, l’hétérogénéité et la difficulté d’application résultant de cette évolution parfois douteuse de la pratique seront synthétisées.

Conformément aux principes du droit fiscal, notamment à l’art. 32 al. 1 LIFD, au § 39 al. 1 StG AG, à l’art. 36 al. 1 let. a LI VD et au § 30 al. 1 StG ZH, le contribuable qui possède une fortune mobilière privée peut déduire les frais d’administration par des tiers et les impôts à la source étrangers qui ne peuvent être ni remboursés ni imputés. La loi fédérale sur l’harmonisation des impôts directs des cantons et des communes ne possède aucune disposition similaire concernant les coûts en relation avec la gestion de la fortune mobilière privée et ne connaît que la norme générale de l’art. 9 al. 1 LHID, qui dispose que les dépenses nécessaires à l’acquisition du revenu et les déductions générales sont défalquées de l’ensemble des revenus imposables.

Ni la Confédération ni les cantons d’Argovie, de Vaud et de Zurich ne connaissent des dispositions d’exécution relatives aux frais de gestion de fortune afférents à la fortune mobilière, en complément des dispositions de la législation fiscale.

Les principes du droit fiscal se limitent donc à la disposition très rudimentaire selon laquelle les frais d’administration par des tiers peuvent être imputés sur la fortune mobilière privée.

Rappelons que les frais de gestion de fortune par des tiers peuvent être déduits de façon générale, conformément aux lois fédérales et cantonales. Ne sont toutefois déductibles que les frais d’acquisition du revenu, à savoir tous les coûts en relation avec l’acquisition du revenu, un plafonnement des montants étant irrecevable.1 Les frais de gestion pour la fortune qui ne génère pas de revenu imposable, p.ex. les bijoux et les tableaux à usage privé, ne sont donc pas fiscalement déductibles. L’art. 9 al. 1 LHID exprime ce principe selon lequel les dépenses nécessaires à l’acquisition du revenu et les déductions générales sont défalquées de l’ensemble des revenus imposables.

Il s’ensuit que les frais de gestion de fortune fiscalement déductibles pour les revenus de la fortune mobilière privée représentent l’ensemble des dépenses de la personne imposable en relation avec la génération des revenus correspondants et n’entraînent pas un accroissement de la valeur de la fortune correspondante, à savoir:

- dépenses en relation avec la génération des revenus de la fortune et

- dépenses visant la sauvegarde et la préservation de la source de revenu, autrement dit de la fortune correspondante.2

La formulation légale abstraite de la disposition relative aux frais de gestion de fortune fiscalement déductibles a donné lieu au développement d’une pratique judiciaire et administrative correspondante, dont les grandes lignes sont résumées ci-après.

La Confédération ne connaît pas de règles administratives explicites concernant la déductibilité des frais de gestion de la fortune privée.

Dans le canton d’Argovie, l’instruction relative à la déclaration fiscale constitue la seule disposition d’exécution concernant la législation fiscale pour tous les contribuables. L’instruction en tant qu’ordonnance administrative spécifie que sont considérées comme frais de gestion de fortune toutes les dépenses nécessaires à la préservation de la fortune, mais non à son accroissement. Cette formulation pertinente correspond donc au principe fiscal universellement valable de la déductibilité de tous les coûts permettant de préserver la valeur, tel qu’il s’applique par exemple aussi aux immeubles détenus dans la fortune privée et pour lesquels il est aussi clairement normalisé dans la législation fiscale, notamment à l’art. 32 al. 2 et 3 en relation avec l’art. 34 let. d LIFD, à l’art. 9 al. 3 LHID, au § 38 al. 2 – 4 en relation avec le § 41 al. 1 let. d StG AG, à l’art. 36 al. 1 let. b en relation avec l’art. 38 al. 1 let. d LI VD et au § 30 al. 2 – 4 en relation avec le § 33 let. d StG ZH.

Les formulations dans les «Instructions générales sur la manière de remplir la déclaration d’impôt des personnes physiques» du canton de Vaud sont similaires: «Il s’agit notamment des frais de garde et d’administration ordinaire des titres et autres placements de capitaux, frais de dépôt, frais d’encaissement, frais d’affidavit, etc. N’est par contre pas admise la déduction de frais qui ne concernent pas l’administration proprement dite (par ex. commissions et frais pour l’achat ou la vente de titres, frais pour conseils en matière de placements ou en matière d’impôts, honoraires de gestion).»

La formulation retenue dans l’instruction du canton de Zurich est similaire, les frais d’administration par des tiers et les impôts à la source étrangers qui ne peuvent être ni remboursés ni imputés pouvant être déduits de la fortune mobilière privée. Les dépenses pour l’acquisition, la fabrication ou l’accroissement de valeur des actifs ne sont toutefois pas déductibles (cf. les normes évoquées juste au-dessus). Le canton de Zurich connaît en outre la directive de l’office cantonal des impôts relative à la déductibilité des coûts de la gestion des titres détenus dans la fortune privée du 8 août 2002 (cf. à ce sujet les explications ci-dessous).

En plus des principes ci-dessus, les cantons évoqués d’Argovie, de Vaud et de Zurich donnent des explications supplémentaires dans leurs instructions ou dans la directive précitée, qui sont détaillées ci-après:

Sont déductibles les coûts suivants:

- gestion de la fortune par les autorités (tutelle, administration de la succession)

- banques, établissements fiduciaires, avocats et gérants de fortune

- garde des titres et autres objets de valeurs dans des dépôts ouverts ou des coffres-forts (safes)

- établissement du relevé fiscal des banques à des fins fiscales

Ne sont pas déductibles:

- indemnités pour les propres efforts

- commissions et frais pour l’achat et la vente de titres

- courtages et droits de timbre lors de l’achat et de la vente de titres

- coûts pour le conseil en placement, le conseil fiscal, l’établissement des déclarations fiscales, etc.

- commissions des cartes de crédit.

Est déductible la gestion de fortune indépendante du résultat par des tiers sur présentation de justificatifs (commissions forfaitaire ou selon la valeur). Une commission liée au résultat n’est en principe pas déductible, car il s’agit de conseil en placement et non de gestion de fortune. Dans le cas d’une commission de gestion de fortune combinée, la part déductible doit être estimée (généralement 3 ‰ des valeurs en dépôt sous gestion à la fin de l’année). Les copies des justificatifs doivent être jointes.

«Par mesure de simplification, on admettra, en règle générale, sans justification, une déduction forfaitaire correspondant à 1,5 ‰ de la valeur des titres et autres placements de capitaux privés déclarés sous code 410, dont la gestion est confiée à des tiers. Ne sont pas admises: la rémunération du travail personnel effectué par le contribuable et la déduction des frais pour l’établissement de la déclaration d’impôt et de ses annexes, etc.»

Les coûts de la gestion et de la garde par des tiers peuvent notamment être déduits dans le cas de titres appartenant à la fortune privée. Ne sont en revanche pas déductibles les coûts d’achat et de vente des valeurs mobilières.

Lorsque des valeurs mobilières sont gérées par des tiers, ces coûts peuvent être déduits de façon forfaitaire ou effective. Peuvent être déduits forfaitairement (c.-à-d. sans la preuve des coûts effectifs, 3 ‰ de la valeur fiscale de ces valeurs mobilières gérées par des tiers, mais au maximum CHF 6000. Lorsque le contribuable fait valoir des coûts effectifs plus élevés, leur paiement tout comme leur déductibilité doivent être intégralement prouvés.

A. Bases légales

Conformément au § 30 al. 1 StG ZH, les frais d’administration par des tiers et les impôts à la source étrangers qui ne peuvent être ni remboursés ni imputés peuvent être déduits. Le § 33 let. d StG ZH exclut, en revanche, la déductibilité des dépenses pour l’acquisition, la fabrication ou l’accroissement de valeur des actifs.

B. Coûts déductibles

Sont déductibles les coûts effectifs de l’administration de la fortune mobilière assurée par des tiers, à savoir:

a) administration et garde de la fortune par des autorités (tutelle, administration de la succession), des exécuteurs testamentaires, des banques ou d’autres gérants de fortune professionnels (établissements fiduciaires, avocats).

b) établissement des états des titres à remettre à l’administration fiscale avec l’indication des revenus et des demandes de remboursement et d’imputation des impôts à la source étrangers.

Les frais de gestion sont des rémunérations (TVA incluse) que le contribuable verse à des tiers pour la gestion de fortune ainsi que pour la garde en dépôts ou en coffres-forts. La gestion inclut les actes en relation directe avec la génération du revenu de la fortune et nécessaires dans le cadre de la gestion des actifs.

C. Coûts non déductibles

Ne sont pas déductibles les coûts occasionnés lors du repositionnement de la fortune, p.ex.:

- dépenses pour l’achat et la vente de valeurs mobilières (commissions, taxes, courtages, droits de timbre de négociation)

- droits de timbre d’émission

- commissions

- indemnités pour les placements fiduciaires

- dépenses fixes ou axées sur le résultat pour le conseil financier et en placement

- autres coûts en cas de repositionnements de la fortune.

De telles dépenses constituent des frais d’investissement qui doivent être pris en compte lors du calcul du gain en capital exonéré d’impôts ou qui relèvent du coût de la vie. Si le contribuable assure lui-même la gestion de sa fortune, il ne peut pas faire valoir de déduction.

D. Formes de déduction

I. Calcul forfaitaire des coûts imputables

Pour la garde et l’administration des valeurs mobilières (hors prêts et avoirs bancaires en tout genre) ainsi que pour l’établissement de l’attestation fiscale par des tiers, il est possible de déduire de manière forfaitaire pour tous les coûts déductibles, c.-à-d. sans apporter la preuve des coûts effectifs, 3 ‰ de la valeur fiscale des valeurs mobilières de la fortune privée gérées par des tiers, mais au maximum CHF 6000 (correspond à une valeur en dépôt de CHF 2 000 000).

II. Déduction des coûts effectifs

Si le contribuable fait valoir des déductions plus élevées, les coûts effectivement payés pour la gestion de fortune ainsi que leur déductibilité doivent être entièrement attestés. Si l’imputation d’une commission forfaitaire par le tiers chargé de la gestion ne permet en revanche pas d’attester la répartition en coûts déductibles et non déductibles, il est possible de déduire également pour des valeurs en dépôt supérieures à CHF 2 000 000 3 ‰ de la valeur fiscale du dépôt pour la gestion et l’établissement de l’attestation fiscale, pour autant que la commission forfaitaire payée atteigne au minimum ce montant et que celui-ci puisse être justifiée.

En ce qui concerne le montant des coûts déductibles, le Tribunal fédéral a constaté dans son arrêt du 6 novembre 20013 qu’une limitation du montant des frais de gestion de fortune n’était pas recevable. Si les frais de gestion de fortune effectivement payés, fiscalement déductibles, peuvent être attestés et s’ils dépassent une limite relative ou de montant effective dans la pratique, celle-ci est annulée.

Il existe un nombre assez important de décisions de justice rendues par différentes instances à propos des frais de gestion de fortune, dont certaines sont détaillées ci-après (par ordre chronologique décroissant):

- Tribunal cantonal BL du 10 mars 2010:4 la déduction des coûts pour la gestion nécessaire de la fortune suppose d’une part une administration par des tiers, ce qui génère des dépenses correspondantes. D’autre part, seuls les coûts servant à la préservation de la valeur de la fortune et donc aussi à la préservation des revenus de la fortune, peuvent être fiscalement retenus et donc avoir le caractère de coûts de réalisation. Si ces coûts visent, en revanche, l’accroissement de la fortune, le conseil en placement et la gestion active d’un portefeuille de titres, la déduction de ces dépenses est interdite. La déduction forfaitaire de 3 ‰ utilisée à cet égard dans la pratique n’est pas prévue par la loi et vise ainsi uniquement à faciliter la preuve.

- Tribunal administratif ZH du 26 octobre 2005:5 conditions requises pour apporter la preuve des coûts effectifs qui dépassent le forfait édicté par l’administration fiscale de 3 ‰ de la valeur fiscale des valeurs mobilières dans la fortune privée gérées par des tiers, mais au plus de CHF 6000.

- Tribunal fédéral du 28 août 1997:6 des dépenses pour la location de coffres-forts, pour la garde ou des dépenses visant la préservation ou le recouvrement de la fortune mobilière peuvent être déduites en guise de frais de gestion ordinaires lors de l’administration des valeurs mobilières. Les coûts du conseil en relation avec l’achat ou la vente de titres constituent en revanche des coûts de la vie ou de l’acquisition d’actifs et ne peuvent pas être déduits. Il en va de même des frais de secrétariat occasionnés par la gestion de fortune, même si ces travaux sont confiés à des tiers contre rémunération.

- Commission de recours en matière fiscale III ZH du 18 mai 1995:7 si le contribuable verse à une tierce personne une indemnité annuelle calculée de façon globale et sans ventilation, pour la gestion, le suivi et le placement de la fortune privée, il lui incombe de fournir une présentation suffisamment fondée des faits, de sorte que les autorités appelées à statuer soient en mesure de déterminer si et dans quelle mesure il y a des frais de gestion de fortune déductibles au sens de la loi fiscale. En l’absence d’une telle présentation, la décision sera en sa défaveur. Pour des raisons d’égalité juridique, il doit cependant bénéficier de la déduction de 3 ‰ du portefeuille-titres pour les frais de gestion de fortune généralement applicable dans la pratique en matière d’estimation.

- Commission de recours en matière fiscale II ZH du 25 avril 1990:8 les frais de procédure telles que les frais de justice, les honoraires et dépenses d’avocats qu’un particulier doit engager pour faire valoir son droit au ver sement intégral d’une pension de veuf à laquelle il a droit constituent des frais de gestion de fortune déductibles des revenus imposables (§ 25 al. 1 let. c StG ZH du 8 juillet 1951).

- Tribunal administratif ZH du 4 octobre 1988:9 les dépenses pour l’achat et la vente de droits patrimoniaux ainsi que les coûts du conseil financier et en placement ne constituent pas des frais de gestion de fortune déductibles (§ 25 al. 1 let. c de la loi du 8 juillet 1951 sur les impôts directs).

- Commission de recours en matière fiscale AG du 24 octobre 1984:10 la commission pour un placement fiduciaire ne fait pas partie des coûts de la gestion de fortune, mais de ceux du placement de capital.

Les frais de gestion de la fortune ne sont donc pas uniquement les dépenses en rapport direct avec les revenus de la fortune, mais aussi les coûts pour un avocat ainsi que les frais de justice et de poursuite en relation avec la préservation ou le recouvrement des revenus de la fortune11, et ceux qui servent à la préservation ou au recouvrement de la fortune mobilière génératrice de revenus. C’est pourquoi, les dépenses permettant d’éviter la réduction du revenu de la fortune figurent également par les frais de gestion de fortune déductibles.12

Comme le montrent les explications ci-dessus, la pratique est opaque et varie parfois d’un canton à l’autre, notamment pour ce qui est des forfaits relatifs ou fondés sur le montant, ce qui se traduit par des difficultés d’application considérables pour les contribuables.

- Gestion d’actifs (valeurs mobilières et objets de valeur) dans des dépôts ouverts ou des coffres-forts avec des droits de garde, des commissions de coffre-fort, de safe, de compte métal pour certains actes de gestion et de façon générale pour l’administration au moyen de forfaits sur la valeur en dépôt, y compris les frais de tenue de compte, les frais pour l’établissement de relevés de compte, etc.;

- Etablissement des attestations fiscales devant être remises aux autorités fiscales et des demandes de remboursement et d’imputation des impôts à la source étrangers;

- Couverture de change pour les fonds à terme fixe et les titres du marché monétaire;

- Dépôt et retrait de titres, frais dits de transfert;

- Vente d’obligations à intérêt unique prédominant (IUP);

- Recouvrement des revenus de la fortune, p.ex. frais d’encaissement de coupons, frais en cas de remboursement du capital;

- Gestion de fortune des autorités et exécuteurs testamentaires dans le sens d’administration et de garde des actifs;

- Coûts des avocats et des tribunaux pour la sauvegarde et le recouvrement des actifs;

- Paiements compensatoires et Lending Fees que l’emprunteur doit verser au prêteur lors du prêt de titres;

- Commissions pour les placements fiduciaires.

- Coûts pour le conseil financier, en placement, successoral, de prévoyance et fiscal;

- Frais de procédure13;

- Coûts pour l’établissement de la déclaration fiscale;

- Coûts pour l’acquisition et la vente d’actifs, tels que frais de transaction, commissions, courtages, droits de timbre de négociation;

- Dépenses pour les financements, y compris l’établissement ou l’augmentation de cédules hypothécaires;

- Commissions pour les placements fiduciaires;

- Commissions pour l’achat ou la vente d’actifs;

- Coûts de la littérature spécialisée, des conseils boursiers, des séminaires, etc.;

- Coûts des services en ligne, appels téléphoniques, frais de port, etc.;

- Honoraires basés sur le résultat, tels que commissions, etc.;

- Droit de timbre d’émission.

Il est souvent fait appel aux banques et à d’autres gérants de fortune privés pour la gestion de la fortune mobilière, en raison des connaissances spécifiques requises. Les sections suivantes présentent les règles de rémunération dans les mandats de gestion de fortune d’une part et la divergence qui en résulte par rapport au système fiscal de la déductibilité des frais de gestion de fortune d’autre part.

Les clients qui remettent des actifs à des banques et à d’autres gérants de fortune privés à des fins de gestion peuvent généralement choisir leur stratégie de gestion de fortune dans une large gamme de produits de gestion de fortune différents et en fonction de leur situation patrimoniale et de leurs besoins d’investissement. Les différents mandats de gestion de fortune octroyés aux banques et aux autres gérants de fortune privés sont donc d’autant plus variés.

Les principes essentiels de la gestion de fortune par les banques et les gérants de fortune privés sont d’une part les «Règles-cadres pour la gestion de fortune» de l’Autorité fédérale de surveillance des marchés financiers FINMA et d’autre part les «Directives concernant le mandat de gestion de fortune» de l’Association suisse des banquiers.

Conformément aux «Règles-cadres pour la gestion de fortune» et aux «Directives concernant le mandat de gestion de fortune», les principes suivants s’appliquent en ce qui concerne la rémunération des gérants de fortune:

- Le gérant de fortune règle dans les contrats écrits avec ses clients la nature, les modalités et les éléments de sa rémunération.

- Le contrat de gestion de fortune définit qui est le bénéficiaire de toutes les prestations reçues de tiers en relation étroite avec l’exécution du mandat ou à l’occasion de son exécution.

- Le gérant de fortune rend ses clients attentifs aux conflits d’intérêts pouvant résulter de la perception de prestations de la part de tiers.

- Le gérant de fortune informe ses clients des paramètres de calcul et des fourchettes de valeurs des prestations qu’il reçoit ou pourrait recevoir de tiers. Pour autant que cela soit possible, il le fait pour chaque catégorie de produit.

- A la demande de ses clients, le gérant de fortune rend en outre compte de l’importance des prestations déjà reçues de tiers.

Les honoraires et commissions éventuels de la gestion de fortune sont détaillés ci-après.14 De façon générale, il est possible de distinguer six types de commissions et d’honoraires différents qui peuvent se produire séparément ou de manière combinée, à savoir les commissions de gestion, les commissions de performance, les taxes bancaires et de produits, les honoraires et les coûts indirects.

- La commission de gestion à proprement parler ou les frais de gestion représentent généralement de 0 à 1,5 % du montant du placement par an.

- Le start-up-fee représente une commission d’entrée unique. Assez rare, il représente habituellement entre 0 et 5 % du montant initial du placement.

Les commissions de performance sont également qualifiées de participation au bénéfice et sont souvent comprises entre 5 et 20 % du bénéfice annuel ou excédentaire.

Les taxes bancaires sont extrêmement variables selon la banque et les prestations sollicitées et elles peuvent prendre des formes diverses dont certaines sont citées ici à titre d’exemple:

- Frais de tenue du dépôt: habituellement compris entre 0,1 et 0,5 % par an du montant du placement ou de la fortune en dépôt.

- Frais d’administration: généralement entre 0,1 et 0,2 % par an du montant du placement ou de la fortune en dépôt.

- Frais de tenue de compte: habituellement CHF 0 à 100 par an et par compte.

- Courtages: ils sont occasionnés lors de l’achat et de la vente de valeurs mobilières et varient selon la nature des titres négociés. Ils représentent souvent entre 0,2 et 2 % du volume de transaction.

- Frais de conversion des monnaies étrangères: ils sont occasionnés lors de l’achat et de la vente de valeurs en monnaie étrangère. Ils représentent habituellement entre 0,05 et 0,15 % du volume de transaction.

Les taxes de produit dépendent des produits achetés, par exemple des fonds de placement ou des hedge funds, d’autres commissions pouvant être générées. Les titres individuels tels que les actions et les obligations ne sont généralement pas concernés. Des courtages sont toutefois perçus:

- commissions d’achat de produit: habituellement 0 à 5 % du montant investi.

- commissions de vente de produit: habituellement 0 à 3 % du montant investi.

- commissions de gestion de produit: habituellement 0,1 à 2,5 % du montant investi.

Les gérants de fortune et conseillers patrimoniaux peuvent convenir d’honoraires forfaitaires ou au temps passé pour leurs services. La prestation payée par honoraires pure renonce par conséquent aux commissions de performance et de gestion.

Des rétrocessions et des commissions illicites peuvent être générées en tant que coûts indirects. Le montant des rétrocessions varie fortement selon le placement et la banque.

Le Tribunal fédéral a rendu différents arrêts concernant l’obligation de remise des rétrocessions et rémunérations similaires.15

En complément de la présentation générale ci-dessus, des exemples concrets de coûts de la gestion de fortune sont reproduits ci-après sous forme d’extraits.16

Allgemeine Kosten: Gebührensenkung ab April 2015. Inbegriffen in der Pauschalgebühr (All-in-Fee) sind Courtagen, Ausgabe und Rücknahme von Anlagefondsteilen. Nicht enthalten in der All-in-Fee sind Depotgebühren, Steuerauszüge, Börsengebühren und fiskalische Abgaben wie Stempelsteuern und MWST. Zusätzlich belastet werden auch Produktgebühren wie Verwaltungsgebühren von Kollektivanlagen. Zusätzliche Depotgebühren bei allen Strategien: 0,3 % bis 5 Mio. CHF, 0,26 %zwischen 5 und 20 Mio. CHF, 0,2 % ab 20 Mio. CHF.

Minimales Risiko: Strategie Festverzinslich: 0 % Aktienanteil. Gebühr 1,1 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 5500 CHF pro Jahr.

Geringes Risiko: Strategie Einkommensorientiert: 20 % Aktienanteil (Durchschnitt). Gebühr 1,5 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 7500 CHF pro Jahr.

Beschränktes Risiko: Nicht im Angebot.

Mittleres Risiko: Strategie Ausgewogen: 40 % Aktienanteil (Durchschnitt). Gebühr 1,5 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 7500 CHF pro Jahr.

Ziemlich hohes Risiko: Strategie Kapitalgewinnorientiert: 60 % Aktienanteil (Durchschnitt). Gebühr 1,8 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 9000 CHF pro Jahr.

Hohes Risiko:Strategie Aktien: 80 % Aktienanteil (Durchschnitt). Gebühr 1,8 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 9000 CHF pro Jahr.

Individuelle Wünsche: Individuelle Instruktionen kosten zusätzlich: bis 5 Mio. CHF 0,2 % des Anlagebetrags, 5 bis 10 Mio. CHF 0,15 %, Minimalgebühr: 2500 CHF, keine Gebühr für Kunden mit einem Betrag über 10 Mio. CHF.

Frais généraux: réduction des commissions à partir d’avril 2015. La commission forfaitaire (all-in-fee) inclut les courtages, l’émission et le rachat de parts de fonds de placement. L’all-in-fee n’inclut pas les droits de garde, les relevés fiscaux, les taxes boursières et les redevances fiscales telles que les droits de timbre et la TVA. Les taxes de produit, telles que les commissions de gestion des placements collectifs, sont imputées en plus. Droits de garde supplémentaires, toutes stratégies confondues: 0,3 % jusqu’à CHF 5 millions, 0,26 % entre CHF 5 et 20 millions, 0,2 % dès CHF 20 millions.

Risque minimal: stratégie Revenu fixe: quote-part actions de 0 %. Commission de 1,1 % jusqu’à un montant du placement de CHF 1 million. Au-delà, les commissions diminuent selon un tarif dégressif. Commission minimale de CHF 5500 par an.

Faible risque: stratégie axée sur le revenu: quote-part actions de 20 % (moyenne). Commission de 1,5 % jusqu’à un montant du placement de CHF 1 million. Au-delà, les commissions diminuent selon un tarif dégressif. Commission minimale de CHF 7500 par an.

Risque limité: absent de l’offre.

Risque moyen: stratégie Equilibre: quote-part actions de 40 % (moyenne). Commission de 1,5 % jusqu’à un montant du placement de CHF 1 million. Au-delà, les commissions diminuent selon un tarif dégressif. Commission minimale de CHF 7500 par an.

Risque relativement élevé: stratégie visant des gains de capital: quote-part actions de 60 % (moyenne). Commission de 1,8 % jusqu’à un montant du placement de CHF 1 million. Au-delà, les commissions diminuent selon un tarif dégressif. Commission minimale de CHF 9000 par an.

Risque élevé: stratégie Actions: quote-part actions de 80 % (moyenne). Commission de 1,8 % jusqu’à un montant du placement de CHF 1 million. Au-delà, les commissions diminuent selon un tarif dégressif. Commission minimale de CHF 9000 par an.

Souhaits individuels: les instructions individuelles engendrent des coûts supplémentaires: jusqu’à CHF 5 millions: 0,2 % du montant du placement, de CHF 5 à 10 millions: 0,15 %, commission minimale: CHF 2500, aucune commission pour les clients ayant un montant supérieur à CHF 10 millions.

UBS Mandat de gestion de fortune Suisse

Frais généraux: le prix forfaitaire inclut les prestations suivantes: gestion de fortune, gestion du dépôt, opérations sur titres (courtages), transactions du marché monétaire et fiduciaires, achats de fonds de placement sur le marché primaire, tenue du compte, envoi postal direct, relevé fiscal suisse. L’all-in-fee n’inclut pas les redevances fiscales, telles que les droits de timbre et la TVA ainsi que les taxes boursières. Toutes les taxes de produit ne sont pas incluses dans la commission forfaitaire: dans le cas des fonds de placement, le TER (Total Expense Ratio) est ainsi déduit de la performance globale. Le rachat de fonds peut également générer des commissions de rachat.

Risque minimal: stratégie Revenu fixe: quote-part actions de 0 %, obligations et liquidités: 100 %. Commission forfaitaire selon le montant du placement entre 1,05 % et 0,85 %. Offre personnalisée dès CHF 25 millions.

Faible risque: stratégie Revenu: quote-part actions: jusqu’à 25 % au maximum. Commission forfaitaire selon le montant du placement entre 1,45 % et 1,05 %. Offre personnalisée dès CHF 25 millions.

Risque limité: stratégie Rendement: quote-part actions: 10 % à 40 %. Commission forfaitaire selon le montant du placement entre 1,6 % et 1,2 %. Offre personnalisée dès CHF 25 millions.

Risque moyen: stratégie Equilibre: quote-part actions: 27 % à 57 %. Commission forfaitaire selon le montant du placement entre 1,75 % et 1,35 %. Offre personnalisée dès CHF 25 millions.

Risque relativement élevé: stratégie Croissance: quote-part actions: 47 % à 77 %. Commission forfaitaire selon le montant du placement entre 1,9 % et 1,5 %. Offre personnalisée dès CHF 25 millions.

Risque élevé: stratégie Actions: quote-part actions: 75 % à 100 %. Commission forfaitaire selon le montant du placement entre 2 % et 1,65 %. Offre personnalisée dès CHF 25 millions.

Souhaits individuels: les souhaits de placement individuels dès CHF 1 000 000 coûtent 0,15 % en plus.

ZKB Gestion de fortune Premium

Frais généraux: la commission forfaitaire suivante s’applique pour tous les profils de risque: 1,1 % jusqu’à CHF 1 million, 1 % jusqu’à CHF 2 millions, 0,9 % jusqu’à CHF 5 millions, 0,8 % jusqu’à CHF 10 millions, sur demande au-delà de CHF 10 millions. La commission forfaitaire inclut le conseil et le suivi, les commissions de gestion et les droits de garde, les propres courtages, un reporting complet et un rapport fiscal. Ne sont pas inclus les commissions et courtages de tiers, les frais de tiers, les taxes de produit (p.ex. TER dans le cas des fonds de placement) ainsi que les redevances étatiques.

Risque minimal: absent de l’offre.

Faible risque: stratégie Revenu: quote-part actions de 10 % à 35 %. Commission minimale de CHF 5000.

Risque limité: absent de l’offre.

Risque moyen: stratégie Equilibre: quote-part actions de de 20 à 65 %. Commission minimale de CHF 5000.

Risque relativement élevé: stratégie Croissance: quote-part actions de de 40 à 85 %. Commission minimale de CHF 5000.

Risque élevé: absent de l’offre.

Souhaits individuels: absent de l’offre.

Frais généraux: la commission forfaitaire suivante s’applique pour tous les profils de risque: 1,1 % jusqu’à CHF 1 million, 1 % jusqu’à CHF 2 millions, 0,9 % jusqu’à CHF 5 millions, 0,8 % jusqu’à CHF 10 millions, sur demande au-delà de CHF 10 millions. La commission forfaitaire inclut le conseil et le suivi, les commissions de gestion et les droits de garde, les propres courtages, un reporting complet et un rapport fiscal. Ne sont pas inclus les commissions et courtages de tiers, les frais de tiers, les taxes de produit (p.ex. TER dans le cas des fonds de placement) ainsi que les redevances étatiques.

Risque minimal: absent de l’offre.

Faible risque: stratégie Revenu: quote-part actions de 10 % à 35 %. Commission minimale de CHF 5000.

Risque limité: absent de l’offre.

Risque moyen: stratégie Equilibre: quote-part actions de de 20 à 65 %. Commission minimale de CHF 5000.

Risque relativement élevé: stratégie Croissance: quote-part actions de de 40 à 85 %. Commission minimale de CHF 5000.

Risque élevé: absent de l’offre.

Souhaits individuels: absent de l’offre.

Les systèmes de rémunération exposés ci-dessus au point «2.1 Règles-cadres pour la gestion de fortune et règles de rémunération dans les mandats de gestion de fortune» sont structurés par types de prestations et seraient en principe également accessibles à une classification fiscale. Bien souvent, les coûts de la gestion ne sont cependant pas imputés après avoir été ventilés selon des critères fiscaux, mais dans des récapitulatifs succincts.

Si les coûts de la gestion de fortune facturés ensemble sont déclarés en tant que charges dans la déclaration fiscale annuelle au lieu d’être ventilés selon des critères fiscaux, ils sont généralement réduits dans le cadre de la taxation.

Conformément à la pratique judiciaire et administrative actuelle exposée ci-dessus au point «1.2 Pratique judiciaire et administrative actuelle», la part déductible des frais de gestion de fortune représente 3 ‰ ou 1,5 ‰ des actifs sous gestion à la fin de l’année fiscale correspondante. Selon la réglementation cantonale, il existe en outre des plafonnements des montants, p.ex. CHF 6000 dans le canton de Zurich. Parallèlement, il peut y avoir d’autres forfaits cantonaux. Ainsi, le tribunal des recours fiscaux du canton d’Argovie a p.ex. accepté un forfait de 15% des frais de gestion de fortune non ventilés dans son arrêt RGE du 21 mars 2002, K 6183/P 62.

Eu égard aux principes fiscaux de la déductibilité de toutes les dépenses visant à préserver la valeur et sans limitation du montant, les règles schématiques concernant la déductibilité des frais de gestion de fortune, notamment les forfaits de 3 ‰ ou 1,5‰ des actifs sous gestion ou de 15 % des frais de gestion de fortune, qui ont tendance à être basses et qui ne sont en outre pas en mesure de répondre à la diversité des situations concrètes des contribuables, ne débouchent pas sur un résultat satisfaisant, cette pratique en matière de taxation entraînant souvent une surimposition des contribuables.

Deux possibilités sont envisageables, à savoir

- faire valoir les frais de gestion de fortune effectivement payés, fiscalement déductibles, cette méthode ayant tendance à ne pas être appliquée à cause du manque d’information fréquent de la part des gérants de fortune que nous évoquions ci-dessus ou

- constater les frais de gestion déductibles à l’aide d’une méthode de détermination relative, facile et praticable, de ces derniers, comparable au forfait de 3 ou 1,5 ‰, mais permettant de mieux appréhender la situation concrète en conformité avec les principes fiscaux précités de la déductibilité de toutes les dépenses visant à préserver la valeur et sans limitation de montant.

Une proposition applicable, fondée sur des réflexions objectives, pour la détermination relative des frais de gestion de fortune fiscalement déductibles sans plafonnement, conformément à la jurisprudence du Tribunal fédéral, est présentée ci-après pour la deuxième possibilité.

La proposition suivante s’appuie sur les explications données ci-dessus au point «1. Principes du droit fiscal et pratique actuelle», notamment sur le principe en vigueur dans le droit fiscal de façon générale et plus particulièrement aussi pour les frais de gestion de fortune, selon lequel sont considérées comme des frais de gestion de fortune les dépenses nécessaires à la préservation de la fortune, mais non à son accroissement. Il s’agit là du principe fiscal universellement valable de la déductibilité de tous les coûts visant à préserver la valeur.

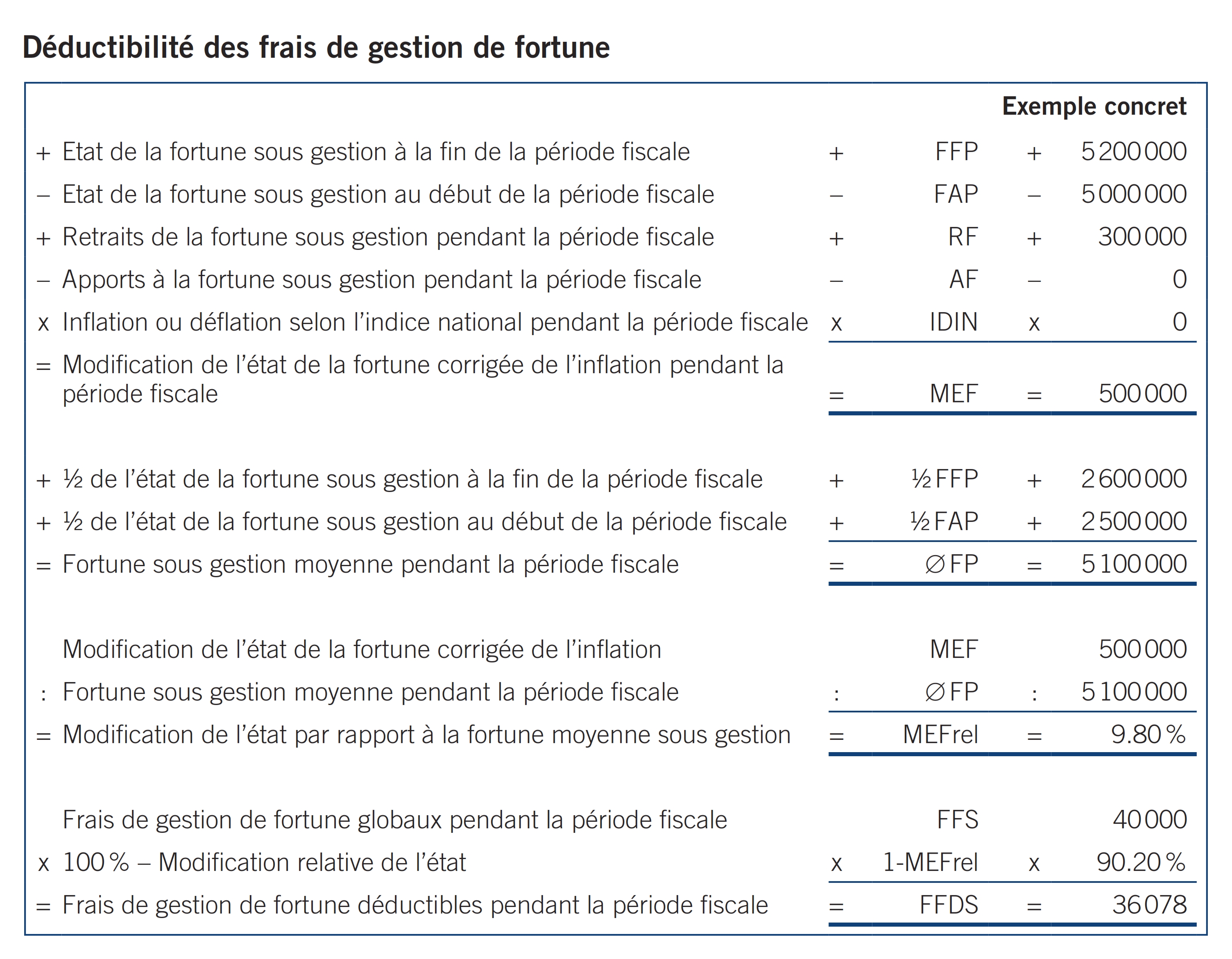

On obtient sur cette base la déductibilité des frais de gestion de fortune présentée sous forme synoptique dans l’illustration. On commence par déterminer une modification des états de la fortune sous gestion entre le début et la fin de la période fiscale, corrigée de l’inflation, des retraits et des apports. Elle est ensuite mise en relation avec la fortune sous gestion moyenne durant la période fiscale et cette modification relative des états est ensuite multipliée par la totalité des frais de gestion de fortune pendant la période fiscale.

Le calcul synoptique présente le tableau suivant exprimé selon une formule linéaire:

FFDS = FFS × (1 – (FFP – FAP + RF – AF +/– IDIN) ÷ (½ FFP + ½ FAP))

Un exemple concret est présenté afin d’expliciter la détermination des frais de gestion de fortune fiscalement déductibles.

Monsieur et Madame X ont une fortune en titres d’environ CHF 5 millions au début de l’année 2014 et de CHF 5,2 millions à la fin de l’année 2014. Ils ont retiré CHF 300 000 de leur fortune en 2014. Monsieur et Madame X ont fait appel à la société de gestion de fortune GF SA pour la gestion de leur fortune. Leur banque a ventilé les commissions conformément aux critères fiscaux, les explications ci-après ne tenant donc pas compte des commissions fiscalement déductibles correspondantes. Le calcul suivant porte donc sur les frais de gestion de fortune non répartis de GF SA. Celle-ci a globalement facturé CHF 40 000 pour la gestion de la fortune en question au cours de la dernière période fiscale.

Sur la base du principe fiscalement déterminant de la déductibilité de tous les coûts visant à préserver la valeur et en application de la formule présentée ci-dessus qui en résulte, il s’avère que CHF 36 078 sur les frais de gestion de fortune totaux de CHF 40 000 sont déductibles dans le cas de Monsieur et Madame X pour 2014. Cf. également à ce sujet les calculs correspondants dans l’illustration.

Cet exemple concret nous montre qu’environ 90 % des frais de gestion de fortune de GF SA sont fiscalement déductibles. Les commissions déjà correctement ventilées par la banque sont en outre fiscalement déductibles.

Les forfaits présentés ci-dessus au point «1.2 Pratique judiciaire et administrative actuelle» se traduisent par une surimposition substantielle injustifiée des contribuables.

Le système de détermination des frais de gestion de fortune fiscalement déductibles qui a été présenté est simple, transparent, conforme aux normes fiscales et couvre la situation concrète des contribuables.

Le modèle de calcul peut être téléchargé sous forme d’outil Excel à l’adresse http://www.itera.ch/informationen/downloads/steuern (en Allemand).

- Locher Peter, Kommentar zum DBG, I. Teil, Art. 32 N 6; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 2e éd., Art. 32 N 15.

- Locher Peter, Kommentar zum DBG, I. Teil, Art. 32 N 9; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 2e éd., Art. 32 N 16.

- ATF 128 II 66 consid. 5a p. 73 = Pra 2002 n° 148 = StE 2002 A 23.1 no° 6 = StR 2002, 247, 253 (annulation des dispositions cantonales qui prévoient un montant maximal pour les déductions en relation avec les coûts de la maladie, de l’accident et de l’invalidité ainsi que pour la gestion de la fortune mobilière).

- StE 2010 DBG/BL B 24.7 Nr. 6 (déduction forfaitaire).

- StE 2006 ZH B 24.7 Nr. 5 (notion de frais de gestion de fortune).

- StE 1998 BdBSt/DBG B 24.7 Nr. 3 (déductibilité des coûts pour la gestion des valeurs mobilières).

- StE 1996 ZH B 24.7 Nr. 1 (frais de gestion de fortune).

- StE 1990 ZH B 27.7 Nr. 8 (frais de procédure).

- StE 1989 ZH B 27.7 Nr. 7 (déductions selon le droit fiscal).

- StE 1985 AG B 27.7 Nr. 4 (déduction des frais de la gestion de fortune).

- Cf. à ce sujet l’arrêt du TF du 1er mars 2000, ASA 71, 44 (46) = StR 2000, 515 (516), l’arrêt du TF du 28 août 1997, ASA 67, 477 (481) = StE 1998 BdBSt/DBG B 24.7 Nr. 3.

- Cf. à ce sujet p.ex. StRK II ZH du 25 avril 1990, StE 1990 ZH B 27.7 Nr. 8.

- ATF 104 Ia 191 = Pra 68 Nr. 33 = ASA 49, 82 = StR 1979, 468 (rejet de l’arbitraire des autorités cantonales, qui ont refusé de reconnaître la déductibilité des frais de procédure visant à réintégrer une valeur dans la fortune du contribuable, au titre des dépenses nécessaires à la gestion de la fortune ou des dépenses nécessaires à la réalisation du revenu imposable).

- Cf. également à ce sujet www.moneyland.ch.

- Cf. à titre d’exemple ATF 138 III 755 (art. 400 al. 1 CO; gestion de fortune par une banque; restitution d’indemnités de distribution pour des produits de placement; obligation de restitution pour des commissions de gestion de portefeuille, qui sont versées à la banque chargée de la gestion de fortune par des promoteurs de produits étrangers au groupe [consid. 4 et 5]. Renonciation du client à la livraison de l’indemnité de distribution [consid. 6]. Obligation de restitution pour des commissions de gestion de portefeuille reçues par la banque pour des produits de sociétés du groupe [consid. 8]), ATF 137 III 393 (art. 400 al. 1 CO; mandat de gestion de fortune; restitution des rétrocessions; renonciation au droit à la restitution; conditions d’une renonciation expresse du mandant à la restitution des rétrocessions versées au gérant de fortune mandaté [consid. 2]), ATF 132 III 460 (art. 400 al. 1 CO; mandat de gestion de fortune; restitution des rétrocessions et des finders fees. Conditions d’une renonciation valable du mandant à la restitution des rétrocessions et des recettes similaires du gérant de fortune [consid. 4]),

- Cf. à ce sujet http://www.moneyland.ch/de/private-banking-vergleich.