Suite à plusieurs interventions politiques et à de nouvelles idées, la situation initiale de la grande réforme de la SA s’est fortement compliquée. La réforme semble bloquée au parlement parce que l’initiative contre les rémunérations abusives et les questions relatives aux bonus échauffent les esprits. En ce qui concerne les questions spécialisées, la résistance est moindre, tout particulièrement en ce qui concerne l’établissement des comptes. L’article ci-après se propose de fournir au lecteur un aperçu de l’état intermédiaire de ce projet de réforme.

La «petite» réforme du droit de la SA est entrée en vigueur le 1er janvier 2008, le nouveau droit de la révision en constituant d’ailleurs la plus grande partie. Cette réforme réservait aux réviseurs une séparation du droit de la révision en deux parties et une nouvelle forme de révision: la révision restreinte ainsi que la révision ordinaire pour les entreprises de taille moyenne et les grandes sociétés. De plus, les activités de révision ont été soumises à une surveillance étatique et les réviseurs doivent désormais satisfaire à de nouvelles exigences légales pour pouvoir exercer leur profession. Ainsi, une formation approfondie doit être accompagnée d’une expérience pratique surveillée alors que la société chargée de la révision doit disposer d’un système d’assurance qualité. Les entreprises soumises à la révision ordinaire doivent en outre documenter un système de contrôle interne (SCI) et faire contrôler ce dernier. L’organe de révision doit confirmer l’existence du SCI dans le cadre de son rapport de révision ordinaire. Les premières expériences de cette petite révision du droit de la SA montrent que la révision courante du droit de la SA – la «grande» révision du droit de la SA – affiche déjà un important besoin de corrections. Compte tenu des exigences posées en matière de compatibilité avec les PME, l’économie considère que le seuil d’entrée pour la révision ordinaire ainsi que pour l’obligation de consolidation est fixé trop bas alors que l’introduction d’un SCI documenté «dépasse les compétences» d’entreprises de taille moyenne. Il faut remarquer qu’il existe souvent effectivement un SCI mais que le temps et les ressources manquent pour documenter suffisamment par écrit ce dernier. Dans la grande réforme du droit de la SA, l’exigence de commenter actuellement dans l’annexe aux comptes annuels la mise en œuvre d’une évaluation des risques sera transférée dans le rapport de situation qui ne devra être établi que par les entreprises soumises à la révision ordinaire. De plus, le rapport de situation n’est pas soumis à révision. Dans le monde des PME, la mise en œuvre d’une évaluation des risques formalisée s’est avérée être une «balle dans le pied». Il semble en effet que l’opting out, c’est-à-dire le renoncement total à une révision, s’est largement établi auprès des PME. Du moins, il n’y a aucune résistance contre cette nouvelle directive, à l’exception peut-être de quelques représentants de la branche des fiduciaires et des sociétés de révision qui défendent leurs prérogatives.

La petite révision du droit de la SA qui est déjà en vigueur depuis bientôt trois ans comportait également d’autres nouveautés que l’on peut considérer comme des allègements utiles, par exemple la fondation d’une SA par une seule personne ou encore le fait que les membres du conseil d’administration ne doivent plus obligatoirement être des actionnaires.

À l’exception de la discussion qui a éclaté au sujet des seuils déterminants pour la révision restreinte et la révision ordinaire (et donc de l’obligation de tenir des comptes de groupe), de l’exigence supplémentaire du SCI et des procédures d’admission plus restrictives pour les révisions «supérieures», la petite réforme du droit de la SA n’a pas fait de vagues et a été acceptée par de très larges cercles. Le système d’admission des réviseurs a mené d’une part à une amélioration de la qualité des révisions et d’autre part à un rétrécissement du marché. Pour les sociétés cotées en Bourse, le marché des prestations de révision a pratiquement été asséché étant donné que le nombre de prestataires s’est réduit aux «Big four» et à une poignée d’autres sociétés de révision.

Les raisons ayant mené à une réforme globale du droit de la SA sont multiples:

- La globalisation a mené à une intégration renforcée des marchés, à des échanges internationaux plus importants,

- à une dynamique croissante du monde des entreprises suisses, à une internationalisation croissante,

- à des entreprises soumises de manière déterminante aux nouveaux médias et à un très important échange de données qui a lieu au sein de la société.

Les objectifs d’une réforme du droit de la SA sont une amélioration des contrôles auprès des organes et la garantie de la protection de la propriété des actionnaires. La vision du contrôle de l’entreprise a reçu une nouvelle signification, ce qui a mené à un nouveau droit de la révision et qui nécessite, logiquement, une adaptation des autres parties du droit de la SA, en particulier les règles relatives au droit comptable et à l’établissement des comptes. Le problème des rémunérations est réglé sous le terme de «gouvernement d’entreprise».

Avec sa grande réforme du droit de la SA, le Conseil fédéral poursuit quatre objectifs principaux qu’il formule comme suit dans son message:

- amélioration du «gouvernement d’entreprise»

- flexibilisation des règles relatives à la structure des capitaux

- modernisation de l’assemblée générale et

- un droit comptable et un droit relatif à l’établissement des comptes modernes ainsi qu’une réglementation homogène pour toutes les formes juridiques.

La notion de gouvernement d’entreprise décrit un meilleur équilibre de la gestion d’entreprise, le poids trop important accordé au conseil d’administration et au management étant réduit en faveur des actionnaires (thème classique du «Principal-Agent»). Il s’agit donc de l’ensemble des activités de gestion et de surveillance d’une entreprise. Au niveau politique, ce problème est très controversé puisqu’il inclut le sujet très actuel des rémunérations abusives. Quoi qu’il en soit, une amélioration du gouvernement d’entreprise vise une amélioration des droits à l’information et d’aperçu, davantage de transparence en matière de rémunération du CA (et éventuellement de la direction), y compris les processus de décision correspondants ainsi que des améliorations dans le domaine de l’exercice des droits de vote. L’on poursuit ainsi les objectifs suivants:1

- meilleure protection des droits de propriété des actionnaires;

- contrôle efficace de l’entreprise afin de pouvoir éviter, dans l’intérêt même de l’économie nationale, des évolutions économiques indésirables;

- des défauts en matière de gouvernement d’entreprise ont un effet négatif sur les décisions de placement. Une amélioration des directives juridiques est utile pour le marché des capitaux.

La nouvelle loi doit ainsi régler de manière plus claire les droits à l’information tout en abaissant les seuils permettant l’exercice de divers droits appartenant aux actionnaires. Pour les sociétés anonymes privées, il est prévu de créer un droit au renseignement relatif au montant des rémunérations du management supérieur étant donné que ces dernières ne doivent pas publier d’informations à ce sujet dans l’annexe. L’art. 697 al. 2 P-CO prévoit que chaque actionnaire d’une société non cotée en Bourse peut en tout temps demander au conseil d’administration des renseignements relatifs aux affaires de la société pour autant que cela soit nécessaire à l’exercice des droits des actionnaires et que cela ne concerne pas des secrets d’entreprise ou d’autres intérêts prioritaires de la société. En outre, l’actionnaire peut demander des renseignements relatifs à des prêts et des crédits.

L’avis de surendettement selon l’art. 725 CO demeure inchangé pour l’essentiel mais sera complété par l’art. 725a P-CO qui prévoit, en cas d’insolvabilité avérée de la société, l’établissement d’un plan de liquidités. Il est intéressant de constater qu’un tel plan de liquidités devra être examiné par un réviseur agréé qui a simultanément l’obligation de procéder aux avis. En cas d’insolvabilité, le conseil d’administration doit convoquer l’AG et proposer des mesures d’assainissement. Dans ses statuts, la société peut définir des paramètres supplémentaires quant au moment auquel il convient de prendre des mesures d’assainissement. Désormais, la loi définit par écrit que lors de l’établissement d’un bilan intermédiaire en cas d’insolvabilité, les valeurs peuvent être fixées à un niveau supérieur aux valeurs maximales légales, c’est-à-dire les valeurs d’acquisition. Les bilans intermédiaires sont soumis à révision comme jusqu’à présent.

Le droit de vote d’organes et le droit de vote délégué à une banque pour les actions déposées sont abolis et remplacés par une représentation indépendante des droits de vote, cette dernière ne pouvant être exercée que sur la base de directives. Outre l’élection annuelle du conseil d’administration, la responsabilité de l’organe de révision pour les dommages qu’il n’occasionnerait que par négligence est limitée au montant qu’il doit couvrir par suite de recours (art. 759 P-CO).

Avec la réforme, l’action récursoire en matière de prestations injustifiées devrait devenir plus aisée et le conseil d’administration peut prendre des décisions d’autorisation sous réserve de la décision de l’AG. Bien entendu, les décisions soumises au contrôle supérieur du conseil d’administration en sont exclues, par exemple la notification au tribunal en cas de surendettement de la société. Cette réserve dite d’autorisation n’est pas sans poser de problèmes du point de vue du droit de la responsabilité. Le message précise dès lors que les décisions touchant à la responsabilité en cas de dommages causés à des tiers ne doivent pas être transférées à l’AG. Ce sont surtout la disposition prévoyant l’élection annuelle du conseil d’administration et l’idée que les statuts puissent prévoir que le conseil d’administration doive soumettre certaines décisions à l’assemblée générale (appelée réserve d’autorisation) qui sont particulièrement controversées. Cette disposition n’est pas du tout à sa place dans la systématique propre au droit de la SA puisqu’elle intervient dans les compétences réservées au conseil d’administration.

Il est prévu d’abaisser les seuils posés à l’exercice de certains droits réservés aux actionnaires tels que l’organisation d’une révision spéciale ou encore le droit de convocation et le droit touchant à l’ordre du jour de l’assemblée générale. Outre ces seuils, il faut également que des conditions matérielles soient remplies. Ainsi, il faut rendre vraisemblable une violation de la loi ou des statuts ou encore la possibilité d’une lésion de la société (art. 607b al. 3 P-CO). Les droits touchant à la convocation et à l’ordre du jour de l’AG seront également redéfinis.

L’initiative contre les rémunérations abusives demande essentiellement davantage de compétences pour l’assemblée générale lorsqu’il s’agit de fixer les rémunérations destinées aux membres du conseil d’administration et de la direction ainsi qu’une élection annuelle des membres du CA, du comité de rémunération et d’un représentant indépendant dit du droit de vote. Elle prévoit l’interdiction des indemnités de départ et des indemnités spéciales ainsi que la publication des votes des caisses de pension. Les prestations particulières aux membres d’organes (telles que des crédits, des prêts, des participations aux résultats, etc.) doivent être réglées dans les statuts. Les dispositions prévues par l’initiative contre les rémunérations abusives ne s’appliqueraient qu’aux sociétés cotées en Bourse.

Le contre-projet du Conseil fédéral a quelque peu adouci les dispositions de l’initiative contre les rémunérations abusives. Ainsi, l’assemblée générale peut par exemple fixer les rémunérations pour le conseil d’administration et la direction dans les statuts. Une action en restitution élargie est en outre prévue et les sociétés publiques devront publier chaque année un rapport de rémunération et adopter un règlement relatif aux rémunérations. Pour les sociétés cotées en Bourse, l’autorisation par l’assemblée générale du montant global des rémunérations versées au conseil d’administration sera obligatoire. De plus, une votation consultative rétrospective relative aux rémunérations versées à la direction au cours de ces dernières années devra être organisée. Ce contre-projet a été présenté sous forme de message complémentaire à la réforme du droit de la SA.

Il s’agit de flexibiliser la structure du capital-actions. Désormais, une augmentation conditionnelle du capital de plus/moins 50% du capital-actions émis offre une plus grande marge de manœuvre pour les augmentations ou les réductions de capital: l’assemblée générale habilite ainsi le conseil d’administration à augmenter ou à réduire le capital-actions pour un intervalle maximal de trois ans dans une certaine fourchette (art. 653s ss P-CO). L’augmentation conditionnelle du capital est limitée vers le bas par le capital de base et vers le haut par le capital maximal. Par conséquent, la protection des créanciers, en cas de réduction du capital, est avancée au moment de l’adoption du principe de l’augmentation conditionnelle du capital. L’introduction de l’augmentation conditionnelle de capital abolit de facto l’augmentation de capital autorisée.

Les sociétés cotées en Bourse peuvent émettre des bons de participation de manière illimitée. La valeur nominale des actions peut être indiquée en centimes et doit simplement être supérieure à zéro centime.

Le problème des actions «dispo» (actions nominatives non enregistrées dans le registre des actionnaires) n’est pas encore résolu; le modèle «nominee» a été discuté au Conseil des Etats durant l’été 2009. L’idée du modèle «nominee» est de permettre l’exercice des droits de participation sous une forme fiduciaire par une banque faisant office de dépôt, respectivement par d’autres représentants. Le problème des actions «dispo» disparaîtrait ainsi. Comme il est déjà prévu d’introduire le représentant indépendant des droits de vote, le Conseil fédéral considère que l’introduction du modèle «nominee» n’est pas judicieuse.

La constitution et l’affectation de réserves sont soumises à de nouvelles règles. La possibilité de réévaluer à la hausse des terrains et des participations pour faire disparaître un surendettement selon l’art. 670 CO est abolie. On semble avoir compris que cette mesure n’amène pas d’assainissement mais ne représente qu’une mesure purement cosmétique. On distingue désormais les réserves légales issues du capital des réserves légales issues du bénéfice. Dans le cas des réserves légales issues du capital, il s’agit de fonds qui sont versés par les bailleurs de fonds propres, y compris les mises de fonds. L’introduction du principe des mises de fonds dans la loi fiscale rend nécessaire une déclaration séparée des prestations des propriétaires, ce qui est assuré par les réserves légales issues du capital. Au sujet des réserves légales issues du bénéfice: 5% du bénéfice annuel sont attribués – jusqu’à 50% du capital-actions inscrit auprès du Registre du commerce – à cette réserve issue du capital (pour les sociétés holdings, jusqu’à concurrence de 20% du capital-actions). La deuxième attribution aux réserves («superdividende») est abolie mais l’attribution maximale augmente de 20% pour atteindre 50% dans le cas des sociétés qui ne sont pas des holdings.

De plus, il est possible de constituer des réserves volontaires issues du bénéfice selon les statuts ou sur décision de l’AG. Les réserves légales issues du capital ou du bénéfice ne peuvent être utilisées qu’à des fins restreintes, par exemple la couverture de pertes, la réduction du chômage ou pour des mesures servant à garantir la survie de l’entreprise lorsque les affaires vont mal. La réserve pour actions propres est abolie étant donné que les actions propres sont désormais déduites du capital-actions sous la forme d’un actif négatif.

Selon la nouvelle loi, il est possible de verser des dividendes intermédiaires pour autant que l’AG l’ait décidé sur la base d’un bilan intermédiaire. Le bilan intermédiaire ne doit pas dater de plus de six mois (art. 675a P-CO). Toutefois, cela n’exclut pas le fait que plusieurs versements se fassent sur la base du dernier bilan annuel. Il ne s’agit alors pas de dividendes intermédiaires mais de versements provenant du dernier exercice.

La flexibilité pour l’organisation d’une assemblée générale s’accroît. A certaines conditions, il est possible de renoncer à un lieu d’organisation spatial; il devient donc possible d’organiser une assemblée générale électronique, voire virtuelle.

L’organisation et la tenue d’une assemblée générale sont adaptées aux possibilités technologiques modernes. L’assemblée générale peut se tenir simultanément en plusieurs endroits, que ce soit en Suisse ou à l’étranger. La convocation, les procurations et les votations peuvent se faire sous forme électronique. Il est même possible de tenir une assemblée générale par Internet pour autant que tous les actionnaires aient donné leur accord et qu’aucun acte authentique ne soit nécessaire.

Les dispositions valables dans le domaine de la comptabilité et de l’établissement des comptes remontent aux débuts du droit de la SA en 1936. Il était dès lors plus que temps de retravailler ces dispositions. Dans son message, le Conseil fédéral a établi la liste des faiblesses du droit en vigueur: protection insuffisante des minorités, pas de directives claires en ce qui concerne l’établissement de comptes de groupe et besoins d’informations actuellement modifiés par rapport au passé. Le message précise clairement que le développement des normes généralement admises en matière d’établissement des comptes est assuré par des organismes internationaux et en Suisse par Swiss GAAP FER et qu’il est dès lors judicieux de s’orienter à ces évolutions. D’autre part, l’on souhaite également tenir compte des particularités des PME en Suisse dans le nouveau droit comptable et le nouveau droit sur l’établissement des comptes.

La réforme du droit de la SA se base sur l’unité du droit de la SA; cependant, on constate qu’au cours de la révision, ce principe a été violé à plusieurs reprises. Il existe ainsi des dispositions spéciales pour certaines formes de SA (par exemple les grandes entreprises ou les sociétés cotées en Bourse) concernant la publication (annexe) et l’obligation de révision mais également pour l’obligation d’établissement de comptes de groupe. La différenciation matérielle ponctuelle est sensée. Contrairement à une séparation formelle, le concept de la différenciation matérielle ponctuelle permet le recours à des critères de différenciation spécifiques et des objectifs en fonction de l’état des règlementations.

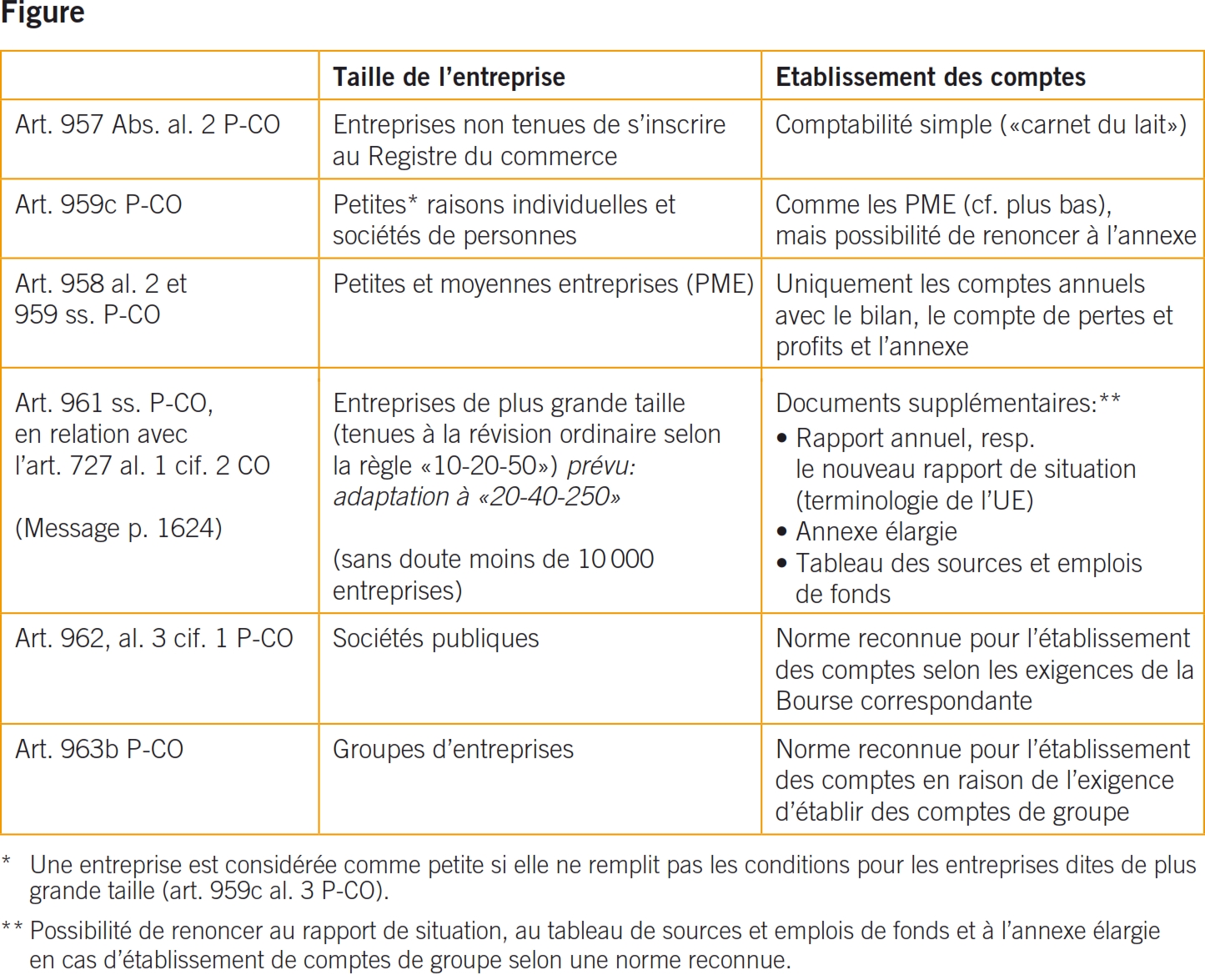

Comme on le savait déjà lors de la révision, il est prévu d’introduire le principe de l’établissement des comptes neutre en matière de forme juridique avec différenciation selon la taille et l’importance d’une société. Dans les détails, la différenciation présentée dans la figure ci-dessous est prévue pour les règles de l’établissement des comptes.2

Le projet comporte des dispositions générales qui correspondent au statut quo actuel en matière d’établissement des comptes et de tenue de comptabilité dans les règles de l’art d’une PME. Pour les grandes entreprises et les groupes, des dispositions plus précises sont prévues. Les comptes devront être clos selon une norme reconnue si le marché des capitaux ou des actionnaires minoritaires l’exigent.

Les nouvelles dispositions vont nettement plus loin que celles du droit de la SA actuel mais il existe une multitude de simplifications pour les sociétés de plus petite taille et non cotées en Bourse. Désormais, l’établissement des comptes peut également se faire dans une autre devise que la monnaie nationale et il est possible d’établir les comptes en anglais plutôt qu’en une des langues nationales. Le principe de prudence lors de l’estimation reste valable; ceci contrairement aux normes d’établissement des comptes qui se basent sur le principe de la «true and fair view»3. Important et déterminant pour l’économie suisse: les réserves latentes restent autorisées. Il est possible de constituer des provisions pour la «prospérité durable de l’entreprise»4 et les provisions qui ne sont plus nécessaires ne doivent plus forcément être dissoutes. Les principes de la comptabilité et de l’établissement des comptes selon les règles de l’art restent acquis dans la nouvelle loi. Par contre, l’annexe au bilan sera légèrement élargie pour les grandes entreprises (entreprises soumises à la révision ordinaire).

Essentiellement, les très petites entreprises sous la forme d’une société de personnes ou d’une raison individuelle qui ne sont pas tenues de s’inscrire au Registre du commercer, pourront se contenter d’un simple décompte des recettes et des dépenses (communément appelé carnet du lait). De plus, ces entreprises peuvent renoncer à l’annexe au bilan. Comme c’est déjà le cas, les PME doivent établir des comptes annuels comportant un compte de pertes et profits, un bilan et une annexe au bilan. Pour la plupart des entreprises, il n’y a donc pas d’importantes modifications à enregistrer.

La loi prévoit que les charges et les produits doivent être clairement attribués à une période précise et à un objet précis (art. 958b P-CO); pour les entreprises réalisant un chiffre d’affaires inférieur à 100 000 CHF, cette exigence est abandonnée. La loi prévoit une structure minimale du bilan, du compte de pertes et profits et de l’annexe. Cette structure s’oriente aux normes internationales IFRS.5 Outre les principes d’établissement des comptes, il convient de présenter en détail et d’expliquer dans l’annexe divers postes du bilan et du compte de pertes et profits. La loi ne précise pas quels sont ces postes. La dénomination de la société, sa forme juridique et son siège font partie des mentions obligatoires. Les engagements de plus de 12 mois doivent être publiés, tout comme les événements intervenant après la date de l’établissement du bilan. Les postes exceptionnels et sans rapport avec l’exercice en question doivent également être mentionnés dans l’annexe.6

La loi renforce l’obligation d’activation. Ainsi, il convient de faire figurer à l’actif du bilan toutes les prestations non facturées, c’est-à-dire les travaux en cours. Il convient donc de comptabiliser de manière plus systématique la fourniture de prestations en cours. Désormais, les fonds étrangers seront séparés en exigibilités contre intérêt et en exigibilités sans intérêt. La structure minimale du compte de pertes et profits a été encore affinée. On parle désormais de recettes nettes et non plus de chiffre d’affaires brut. Les variations de stocks de produits semi-ouvrés et des prestations non facturées doivent être enregistrées, ce qui peut avoir d’importantes conséquences lors de la mise en application de la nouvelle loi. Un autre principe, celui du «matching of cost and revenue», est désormais ancré dans la loi; cela signifie qu’en plus des recettes, il convient d’enregistrer les charges correspondantes touchant la période en question (par exemple les frais de personnel ou de marchandises ainsi que les amortissements pour l’utilisation des installations nécessaires à la réalisation du chiffre d’affaires).

Lors de l’évaluation, il convient désormais de procéder selon le principe de l’évaluation individuelle. Toutefois, le principe international d’évaluation individuelle très «strict» a été adouci dans le message et durant la discussion parlementaire: en raison de leur similitude, il est possible de grouper certains postes pour l’évaluation. Le Conseil des Etats était encore plus imprécis en prévoyant que l’évaluation individuelle était «en règle générale» de mise. Les autres règles d’évaluation demeurent pour la plupart inchangées mais sont précisées, respectivement mentionnées dans la loi. L’art. 960a al. 4 P-CO prévoit la constitution de réserves latentes (amortissements supplémentaires et réévaluations). Les amortissements et réévaluations qui ne sont plus justifiées ne doivent plus être dissoutes. Cette règlementation correspond dans l’ensemble à la loi actuelle. De manière générale, il est possible d’évaluer les actifs cotés en Bourse à leur valeur sur le marché même si la valeur d’acquisition ou la valeur nominale sont inférieures. Dans la loi actuelle, cette disposition était réservée aux papiers-valeurs cotés en Bourse figurant dans les actifs circulants. L’art. 960b prévoit pour les actifs évalués selon leur valeur sur le marché la possibilité de constituer une réserve de fluctuation aux dépens du compte de pertes et profits. Une telle réserve doit être publiée de manière séparée dans le bilan ou l’annexe au bilan.

L’art. 960f P-CO régit le lien avec le droit fiscal. Dès lors, les amortissements, les réévaluations et les provisions qui n’ont pas été admis par l’autorité fiscale doivent être publiés avec leur montant total dans l’annexe au moment de la taxation définitive. Il n’est possible de renoncer à cette publication que si la dissolution est comptabilisée. Ce nouvel article de loi est également évalué de manière critique car une telle publication dans l’annexe mène à une certaine «pseudo-transparence» qui représente davantage une perte de transparence. De plus, certains critiquent le fait que chaque autorité de taxation (cantonale) évalue les faits de manière différente, ce qui rend plus difficile la comparaison des comptes.7 Il n’est en outre pas clair quelles sont les adaptations qui doivent être publiées dans l’annexe. La nouvelle disposition légale est confuse; les problèmes d’interprétation sont pré-programmés. Etant donné que la taxation définitive n’intervient que de nombreuses années après l’amortissement exagéré, la publication provoque une certaine distorsion. Des problèmes apparaîtront également dans l’application pratique étant donné que le poste correspondant a peut-être déjà été vendu ou entièrement amorti. Les rapports avec le droit fiscal restent les mêmes; le principe de l’importance déterminante du bilan commercial («Massgeblichkeitsprinzip») reste en vigueur. Les grandes entreprises qui établissent volontairement leurs comptes annuels selon une norme d’établissement des comptes reconnue peuvent renoncer à un établissement des comptes selon le code des obligations. L’établissement des comptes selon une norme reconnue8 devient donc la base pour le droit fiscal. Le désavantage de cette possibilité est l’impossibilité de constituer des réserves latentes étant donné que ces dernières sont en contradiction avec le principe de «true and fair view»; l’avantage est toutefois que de telles entreprises ne doivent établir leurs comptes qu’une seule fois. L’adoption d’un seul établissement des comptes reconnu entraîne toutefois la dissolution des réserves latentes. La loi prévoit qu’il est possible de dissoudre ces réserves latentes sur une période de trois ans et que leur imposition se fait donc également sur ces trois ans. Dans son message, le Conseil fédéral précise qu’il entend réaliser la réforme du droit comptable et d’établissement des comptes sur une base fiscalement neutre.

L’annexe est légèrement complétée et adaptée. Ainsi, le point relatif aux valeurs d’assurance incendie est supprimé. Les dissolutions nettes des réserves latentes doivent être indiquées. Si l’on dissout davantage de réserves latentes qu’on en constitue, le bénéfice s’accroît fortement et une publication correspondante dans l’annexe est obligatoire. De plus, des événements déterminants intervenant après le jour de l’établissement du bilan doivent également être publiés. Il s’agit non seulement de la publication du type d’événements mais également de l’évaluation de ses conséquences financières. En cas d’augmentations ou de réductions du capital, il convient de publier dans l’annexe des indications correspondantes, les contenus déterminants de la confirmation de révision de l’expert en révision agréé devant y être reproduits (art. 653y P-CO).

Selon la nouvelle loi, les entreprises de plus grande taille (art. 961 P-CO ss.) sont celles qui sont tenues de procéder à une révision ordinaire. Ces dernières sont soumises à des obligations supplémentaires, par exemple l’établissement d’un rapport de situation comportant des indications relatives à l’évolution des affaires ou à la réalisation d’une évaluation des risques, des indications supplémentaires dans l’annexe et l’établissement d’un tableau des flux de trésorerie. Les sociétés publiques et les entreprises tenues d’établir des comptes de groupe devront établir leurs comptes selon une norme reconnue telle que Swiss GAAP FER ou IFRS (avec une annexe supplémentaire et un tableau des sources et emplois de fonds). Ces indications supplémentaires dans l’annexe ne sont pas dramatiques: il s’agit de la publication des échéances des exigibilités et de la publication des honoraires versés à l’organe de révision. La nouveauté réside dans l’établissement non pas d’un rapport annuel mais d’un rapport de situation qui doit informer du nombre d’emplois à plein temps en moyenne annuelle, de la réalisation d’une évaluation des risques, de la situation au niveau des commandes et des mandats, des activités de recherche et de développement, des événements extraordinaires et des perspectives futures. Le conseil d’administration est tenu de commenter en prose l’exercice sous le point de vue de ce qui n’est pas suffisamment exprimé dans les comptes annuels. Le message du CF précise clairement que le rapport de situation n’est pas soumis à révision; toutefois, l’organe de révision doit attirer l’attention sur d’éventuelles contradictions avec les comptes annuels. Cela signifie que l’organe de révision doit soumettre le rapport de situation au minimum à une revue critique.9 Au cas où il faut établir des comptes de groupe, l’entreprise peut renoncer à ces informations supplémentaires (indications à fournir dans l’annexe, tableau des flux de trésorerie et rapport de situation). Cependant, les actionnaires minoritaires qui représentent au moins 10% du capital-actions ont la possibilité d’exiger ces informations supplémentaires, voire l’établissement des comptes selon une norme reconnue (pour les associations avec 20% des membres). S’il existe une obligation personnelle de versement supplémentaire, ces valeurs limites ne s’appliquent pas. L’établissement des comptes selon une norme reconnue est obligatoire pour les fondations soumises à une révision ordinaire et les coopératives de plus de 2000 coopérateurs (art. 962 P-CO). Si des comptes de groupe sont établis, l’obligation de procéder à une clôture individuelle des comptes selon une norme reconnue tombe dans tous les cas. Les comptes établis selon une norme reconnue doivent toujours être soumis à une révision ordinaire par un expert en révision. L’art. 963 P-CO ss régit le domaine des comptes de groupe. L’établissement des comptes de groupe se fait toujours selon une norme reconnue. Un groupe d’entreprises est libéré de l’obligation d’établir des comptes de groupe s’il n’est pas soumis aux critères d’une révision ordinaire.10 Le Conseil des Etats a adopté les critères à 20-40-25011; de plus, il propose la possibilité de transférer l’obligation de l’établissement de comptes de groupe à une entreprise contrôlée. Cette règlementation ne semble pas vraiment adaptée et découle sans doute plutôt d’un consensus politique.

Un aspect intéressant de l’obligation d’établir des comptes de groupe est la question de savoir de quelle façon il convient de contrôler cette obligation. Faut-il tenir compte du chiffre d’affaires consolidé et de la somme du bilan (méthode au net) qui sont dépassés deux années de suite pour conclure à l’obligation de tenir des comptes de groupe ou s’agit-il plutôt des chiffres d’affaires globaux de toutes les filiales (méthode au brut)? L’EU accepte les deux variantes de calcul. En Suisse, la doctrine ne considérait que la méthode au brut comme correcte12 bien que la loi suisse ne soit pas claire à ce sujet. Le choix en faveur de la méthode au brut était motivé par le fait qu’il n’est pas possible qu’un groupe doive d’abord consolider pour pouvoir effectivement constater s’il est soumis à l’obligation de consolider. La nouvelle loi, respectivement le message du CF part de l’hypothèse que la méthode au net, c’est-à-dire les chiffres d’affaires et les sommes du bilan consolidés, doit être appliquée pour l’examen de l’obligation de tenir des comptes consolidés.

Où en sommes-nous dans le débat politique actuel? En décembre 2009, le Conseil des Etats a approuvé le projet qui a dès lors surmonté un premier obstacle important. La partie relative à l’établissement des comptes a été séparée du reste de la réforme du droit de la SA, ce qui a permis de poursuivre le traitement du sujet sans traîner le boulet des sujets fortement politisés repris par l’initiative contre les rémunérations abusives.

Le Conseil des Etats a toutefois tracé diverses dispositions figurant dans l’avant-projet du Conseil fédéral; en particulier pour éviter à la place financière et économique suisse une règlementation trop restrictive. Le Conseil des Etats est ainsi contre l’interdiction des indemnités de départ et des parachutes dorés qui serait, selon lui, trop restrictive (art. 717 al. 1b P-CO). Il n’y a eu qu’une précision selon laquelle il convient de s’assurer, lors de la fixation des rémunérations, que l’on tienne compte de manière harmonieuse de la situation économique et du développement durable de l’entreprise (art. 717 al. 1); des propositions plus restrictives émises par la minorité de gauche ont été refusées. Pour les personnes chargées de la direction, l’assemblée générale ne devrait pouvoir voter que sur le montant total au sens d’une votation consultative. La publication des rémunérations versées à tous les membres de la direction a également été refusée. Le Conseil des Etats veut se limiter ici à la publication de la rémunération du membre de la direction le mieux payé. Le modèle «nominee» a été lancé à nouveau lors des délibérations du Conseil des Etats. L’idée de ce modèle est de permettre à l’organe de dépôt d’exercer un droit de vote si ce dernier n’est pas inscrit dans le registre des actionnaires. Le modèle «nominee» doit empêcher que des minorités puissent prendre le pouvoir lors d’une assemblée générale. Ce modèle reste encore contesté. De plus, le Conseil des Etats a refusé, pour les sociétés non cotées en Bourse, que les actionnaires n’aient pas le droit de demander au conseil d’administration des renseignements relatifs aux rémunérations. Le Conseil des Etats refuse également la réserve d’approbation pour des décisions du conseil d’administration. Selon le Conseil des Etats, il convient de ne pas fixer les seuils pour un examen spécial à un niveau trop bas; pour les sociétés cotées en Bourse, cette valeur se situerait autour de 3%; pour les sociétés non cotées en Bourse, le Conseil des Etats pense à environ 10%. Le Conseil des Etats a également refusé l’élection annuelle du conseil d’administration; il s’engage en faveur d’une durée de mandat de trois ans.

Une majorité du Conseil des Etats voudrait lier l’obligation de tenir une comptabilité ainsi que les règles de l’établissement des comptes au sens de cette loi à un chiffre d’affaires de 250 000 CHF plutôt qu’au critère de l’inscription au Registre du commerce. Si le chiffre d’affaires est inférieur à 250 000 CHF, un simple décompte des recettes et des dépenses devrait ainsi suffire.

Le projet de loi est resté bloqué auprès de la commission juridique du Conseil national. Les délibérations de détail se poursuivront en septembre 2010. Les discussions politiques portent principalement sur la question de savoir s’il convient de mettre au point un contre-projet direct ou indirect à l’initiative contre les rémunérations abusives ou si le droit de la SA ne devrait pas, comme le prévoit le projet, être subdivisé en une nouvelle partie concernant les sociétés cotées en Bourse et les sociétés non cotées en Bourse.

Les parlementaires considèrent en principe que la révision en cours est importante. Du côté bourgeois par contre, on refuse toute règlementation trop serrée dans le domaine des salaires des cadres et des bonus. Les représentants des PME devraient être satisfaits par les seuils plus élevés pour la libération de la révision ordinaire; ainsi, les PME seront déchargées de tâches administratives trop lourdes. La partie relative à l’établissement de comptes est considérée comme moins contestée étant donné que les parlementaires sont peu versés en la matière, plutôt réservée à des spécialistes. Ils sont néanmoins nombreux à considérer une différenciation du droit de la SA en fonction de la taille de l’entreprise comme judicieuse. Pour les entreprises non cotées en Bourse, il est ainsi prévu de distinguer les petites entreprises des grandes.13

Le nouveau droit de la SA a laissé tomber les dispositions relatives à l’abolition des actions au porteur qui figuraient dans l’avant-projet. De plus, il est prévu, selon le message du CF, de conserver l’unité du droit de la SA. Une action sans valeur nominale ne sera donc pas introduite non plus.

Les associations faîtières de l’économie voient dans certaines dispositions du projet de loi un certain danger que le droit des sociétés très libéral en Suisse soit abandonné ou du moins fortement réduit aux dépens de la place économique suisse. Du point de vue de ces associations faîtières, les dispositions qui posent problème sont surtout celles découlant de l’initiative contre les rémunérations abusives en matière de rémunération, les seuils trop bas pour la soumission à la révision ordinaire ou restreinte et donc pour l’obligation de tenir des comptes de groupe, l’obligation de publier des indications supplémentaires dans l’annexe ou d’établir un tableau des sources et emplois de fonds et un rapport de situation. La réserve d’approbation des décisions du conseil d’administration est considérée comme une intervention de l’AG dans la gestion opérationnelle de l’entreprise et donc refusée. La séparation des tâches entre l’AG et le conseil d’administration disparaît et les responsabilités sont moins claires. Compétences et responsabilité sont séparées. Finalement, il devrait rester un droit de la SA libéral permettant de prendre en compte de manière adéquate les diverses tailles d’entreprises. Ceci devrait permettre de conserver l’attrait de la Suisse en tant que place financière.

Le droit relatif à l’établissement des comptes contient surtout des directives plus strictes en ce qui concerne l’établissement de comptes de groupe par rapport au droit actuel étant donné qu’une norme reconnue est appliquée pour l’établissement de comptes de groupe. Ce sont tout particulièrement les entreprises soumises à la révision ordinaire qui doivent établir des publications supplémentaires, ce qui représente autant de travail supplémentaire. Les très petites entreprises ont par contre la possibilité de se satisfaire d’un simple décompte des recettes et des dépenses.14 En résumé, cela signifie que l’établissement des comptes est modernisé et que l’on tient compte du principe de prudence. La neutralité fiscale et la possibilité de constituer des réserves latentes demeurent.

D’autre part, le nouveau droit relatif à l’établissement des comptes est considéré comme une simple adaptation du droit actuel – selon l’adage du «vieux vin dans de nouvelles bouteilles». Comme Böckli15 le constate avec raison, l’on y trouve également quelques piquettes. D’une part, les dispositions relatives aux composants des comptes annuels s’orientent fortement sur le droit international relatif à l’établissement des comptes et aux Swiss GAAP FER, d’autre part il précise clairement: le CO n’adopte pas le principe de la «true and fair view» reconnu au niveau international. Le nouveau droit suisse s’en approche mais comme il permet encore la constitution de réserves latentes, il ne permet pas d’obtenir une image correspondant à la «situation patrimoniale, financière et bénéficiaire effective». De plus, le principe de l’importance pour la comptabilité commerciale demeure acquis; cela signifie que le bénéfice calculé selon les règles du droit commercial constitue la base de l’impôt sur le bénéfice des cantons et de la Confédération. Cependant, quelques questions demeurent ouvertes: les provisions forfaitaires pour pertes sur débiteurs nationaux de 5% et de 10% pour les débiteurs étrangers ainsi que l’amortissement unique et immédiat constituent des constitutions de réserves qui contredisent les principes de base de la loi ainsi que les principes d’évaluation de la loi et qui ne seraient dès lors pas admissibles. Ces réévaluations forfaitaires sont toutefois admises par la loi fiscale. Ces réévaluations forfaitaires violent dans tous les cas les règles d’évaluation ainsi que le principe de permanence des méthodes comme le formule dorénavant la loi. De plus, la loi permet la constitution de réserves latentes «en tout genre». Cela contredit l’objectif formulé par la loi, à savoir donner à des tiers la possibilités de se forger une opinion fiable de la situation financière d’une entreprise, tout en contredisant le principe de «fournir une image correspondant à la situation patrimoniale, financière et bénéficiaire effective». La crédibilité de la loi en souffre un peu et l’on ne peut s’empêcher de présumer finalement qu’il n’y a pas grand changement par rapport à la situation actuelle. Cela dépend toutefois également de la manière dont la nouvelle loi va s’adapter à la pratique du droit fiscal et à la loi fiscale. Du moins dans le message, l’interdiction des réserves arbitraires est concrétisée de la manière suivante: l’évaluation doit effectivement satisfaire au principe de prudence mais elle ne doit pas pour autant empêcher une évaluation fiable de la situation économique de l’entreprise. De plus, le message retient que les PME doivent être soumises à des dispositions qui se basent principalement sur des réflexions d’ordre fiscal. Le principe de la «true and fair view» est important pour les sociétés publiques et éventuellement des sociétés économiquement importantes. Le message précise à raison que le maintien du principe de l’importance pour la comptabilité commerciale ne fait que limiter la transparence des comptes selon le CO et qu’une représentation de la situation économique d’une entreprise correspondant à la réalité n’est pas entièrement possible. Malgré tout, on peut souligner que les nouvelles règles mènent à une meilleure compréhension des normes et que le droit comptable et le droit relatif à l’établissement des comptes sont soumis à une modernisation adéquate – ce qui va entièrement dans le sens de l’évolution sociale actuelle.

- Cf. message, p. 1607, www.ejpd.admin.ch/ejpd/de/home/themen/wirtschaft/ref_gesetzgebung/ref_aktienrechtsrevision.html.

- En référence au manuscrit de Reto A. Lyk, exposé: Das Aktienrecht – eine hektische Grossbaustelle, STS-Tagung Davos 2009.

- Par exemple Swiss GAAP FER ou IFRS.

- Cf. art. 960e al. 3 et 4 P-CO.

- IFRS = International Financial Reporting Standards.

- Cf. art. 959c P-CO.

- Cf. Peter Gurtner, Neues Rechnungslegungsrecht nach OR, Schweizer Treuhänder 6-7/2010.

- Le Conseil fédéral peut définir dans une ordonnance les normes reconnues qui seront sans doute les suivantes: Swiss GAAP FER, IFRS et US GAAP.

- Cf. message p. 1718, art. 961c rapport de situation.

- Somme du bilan 10 mio., chiffre d’affaires 20 mio. et 50 emplois à plein temps, deux critères devant être remplis deux années de suite.

- Somme du bilan 20 mio., chiffre d’affaires 40 mio. et 250 emplois à plein temps.

- Cf. Zenhäuser, Konzernrechnung/Böckli, Aktienrecht/HWP tome 1, p. 269.

- Tiré de: Rechnungswesen & Controlling, veb.ch, Edition/10.

- Cf. art. 957 al. 2 et art. 958b al. 2 P-CO.

- Cf. Peter Böckli, Das neue OR Rechnungslegungsrecht, Schweizer Treuhänder 2010/4.