L’auditeur est, de manière croissante, confronté dans son activité à l’audit d’informations non-financières. On retrouve cette spécificité tant dans les NAS, en application de la norme de vérification de l’existence du système de contrôle interne (NAS 890), que lors d’un audit LBA ou encore dans la mise en place de la norme de contrôle qualité 1 (NCQ-1).

Chacune de ces missions poursuit un objectif distinct. Nous exposerons dans un premier temps les fondements et les objectifs visés par ces missions. Dans un second temps, nous montrerons les similitudes et les divergences de l’audit des informations non-financières à travers ces trois types de missions. Enfin, nous ferons une synthèse de cette étude pour en tirer les principes et les observations. Cet article se focalise sur le secteur des entreprises de révision de la catégorie des PME.

La vérification de l’existence d’un SCI pour la préparation des états financiers découle de la norme suisse d’audit No 890. Elle s’applique de manière impérative à toutes les sociétés soumises au contrôle ordinaire selon le droit suisse.2 Le SCI se compose généralement de cinq parties3 qui sont l’environnement de contrôle, le processus d’évaluation des risques, les systèmes d’informations, l’activité de contrôle et la surveillance des contrôles. Le mandat de l’auditeur consiste, en s’appuyant sur les procédures d’audit, d’attester de l’existence du SCI.4

L’audit LBA est une obligation légale prescrite par la loi fédéral concernant la lutte contre le blanchiment d’argent et le financement du terrorisme (LBA)5 qui incombe aux intermédiaires financiers soumis à autorisation.

L’audit LBA se focalise6 en particulier sur les risques que l’assujetti peut faire porter aux créanciers, aux investisseurs, aux assurés ou au bon fonctionnement des marchés financiers. Il y a lieu d’éviter autant que possible les contrôles redondants.

Elle découle du cadre conceptuel des normes d’audit suisse (NAS)7 et par analogie de la loi fédérale sur l’agrément et la surveillance des réviseurs (LSR)8 et est matérialisée par la NCQ-19. À l’exception des cabinets d’audit individuels10, elle s’applique à toutes les entreprises de révision au plus tard au 1er septembre 201711. Elle a pour objet d’assurer une qualité optimale dans l’organisation des entreprises de révision, et, à ce que le rapport d’audit soit approprié aux circonstances.12 Elle se fonde sur six éléments13 que sont la responsabilité de l’équipe dirigeante, l’indépendance, l’acceptation de mandat, les ressources humaines, la réalisation de la mission et la surveillance.

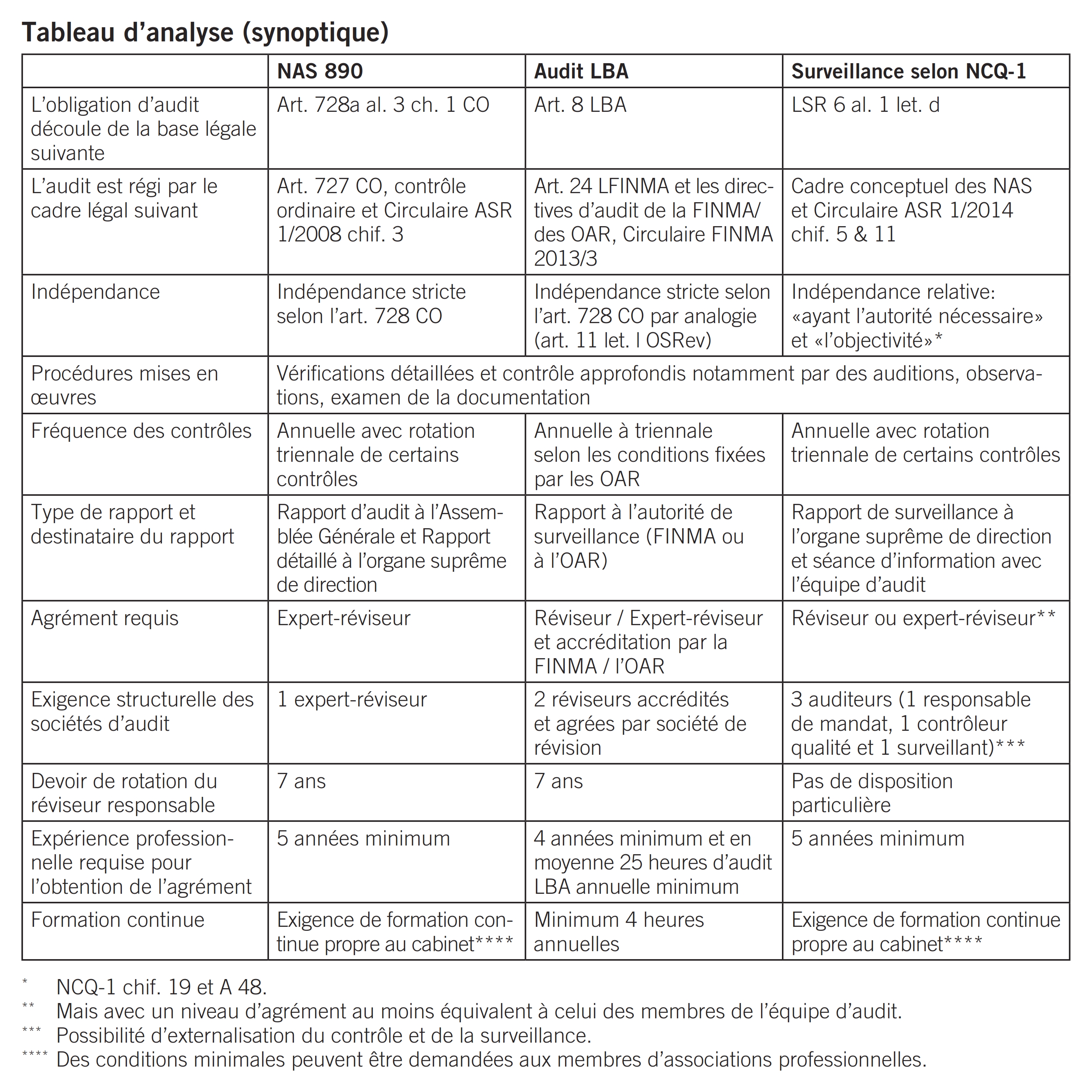

Sur la base de critères choisis, nous présentons dans le tableau d’analyse (synoptique) les similitudes et les divergences qui régissent chacune de ces missions d’audit.

Les audits d’information non-financières dans les missions exposées au paragraphe précédent découlent d’obligations légales différenciées.

L’audit LBA répond aux exigences de la FINMA ou à titre supplétif à celles des règlements des organismes d’autorégulation (OAR). Les normes d’audit ne sont pas pertinentes pour l’audit LBA. Elles sont toutefois comparables en bien des points aux instructions d’auditqui émanent de la FINMA,14 comme à titre d’exemple:

- L’esprit critique dont se prévaut l’auditeur

- L’assurance qualité des activités d’audit

- La revue qualité d’une mission d’audit LBA

- La documentation suffisante et adéquate

- La prise en compte des évènements subséquents

- La planification et l’analyse des risques

On peut constater qu’il n’existe en Suisse pas de norme d’audit spécifique à l’audit LBA. C’est à la foi une opportunité pour l’auditeur qui se voit libéré de contraintes de forme. En revanche, il résulte que certains aspects ne sont pas clairement définis et restent du ressort du libre jugement professionnel de l’auditeur, comme par exemple:

- La documentation d’une planification des risques;

- L’établissement d’un programme d’audit;

- La nécessité d’obtenir des éléments probants suffisants et adéquates.

La mise en place d’une organisation interne implique que des processus standardisés soient mis en place. Dès lors et sans changement notoire de l’activité, nous pourrions admettre que le système d’organisation interne ne devrait pas subir de modifications importantes. L’obligation légale de confirmer l’existence du SCI et les prescriptions de la NAS 890 contraignent l’auditeur à effectuer des procédures minimales chaque année. Il est vraisemblable que dans un certain nombre de cas, cette procédure entraine une redondance des contrôles d’année en année, donc se révèle sans réelle valeur ajoutée.

La norme NCQ-1 peut s’inscrire dans le même ordre de critique, sachant que la norme impose l’établissement d’un rapport annuel de surveillance sans tenir compte de l’évolution du cabinet.

L’approche dans le contexte des missions d’audit LBA permet sous certaines conditions strictes un allégement, en regroupant plusieurs périodes civiles dans un même audit. Durant les années intermédiaires, aucun rapport LBA n’est exigé par l’OAR. Avec les évolutions légales actuellement en consultation, la tendanceà un allégement du contrôle semble se confirmer. En effet selon le projet de loi sur les Établissements Financiers (LEFin), l’assujetti peut observer une période de carence d’audit LBA s’étendant jusqu’à quatre années. Pendantles années intermédiaires, charge sera à l’assujetti d’émettre une confirmation écrite indiquant que le système de contrôle interne n’a pas subi de modification.15

Dans une mission de surveillance NCQ-1, il est possible, voire recommandé par les circonstances, d’être auditeur et surveillant qualité (sans cumuler les fonctions dans une même mission d’audit).

On peut défendre l’idée que l’exercice d’une fonction et le contrôle de celle-ci peut apporter des synergies bénéfiques tant à la partie auditée qui bénéficiera de l’expérience et des compétences d’un confrère, qu’à la partie auditeur qui étendra ses connaissances et pourra mettre en pratique son savoir-faire.

Dans le contexte de la LBA, il n’est plus admis de cumuler les activités d’intermédiaire financier et d’auditeur LBA selon la nouvelle réglementation.16 Cette exigence crée un clivage entre les différents acteurs de la place financière.

Les missions d’informations non-financières tendent à se développer de manière croissante avec les exigences professionnelles dictées par l’évolution du cadre légal.

La mission d’audit LBA a connu ses exigences structurelles accrues ces dernières années. Il existe aujourd’hui des barrières à l’entrée dans le marché de nouveaux acteurs et une tendance à la concentration des acteurs existants. Ces exigences vont de pair avec les exigences qui s’annoncent dans la nouvelle réglementation applicable aux intermédiaires financiers (LSFin et LEFin).

Il faudrait à tout prix éviter la redondance des contrôles, en réduisant les contraintes de contrôles internes. Une fréquence plus flexible des contrôles permettrait d’augmenter la plus-value des missions d’audit d’information non-financières.

Le cumul des activités d’intermédiaire financier et d’auditeur LBA n’étant plus admis, le rôle de la FINMA et des OAR sera aussi de concilier ces deux corps de métiers.

- Norme d’audit suisse, No 890, édition 2013.

- Art. 727 CO, contrôle ordinaire.

- NAS 890 chif. IV let. b, les composantes du SCI.

- Art. 728a al. 1 chif. 3 CO.

- Art. 8 LBA.

- Art. 24 LFINMA.

- Norme d’audit suisse, cadre conceptuel, édition 2013.

- Art. 6 al. 1 let. d de la loi fédérale sur l’agrément et la surveillance des réviseurs (LSR).

- Norme Suisse de Contrôle Qualité 1 art. 48, Surveillance.

- Art. 49 OSRev, cabinet individuel et NAS cadre conceptuel art. 70.

- Circulaire ASR 1/2014 chif. 11, Prolongation du délai de transition à la mise en place de NCQ-1.

- NCQ-1 chif. 11, objectif.

- NCQ-1 chif. 16, les six éléments composants le système de contrôle qualité.

- Circulaire 2013/3 FINMA, état au 18 novembre 2016.

- Projet du Conseil fédéral du 4.11.2015, art. 58 al. 2 LEFin.

- Art. 9a al. 1 let. c LSR.