Le présent article traite en particulier des nouveautés et des précisions pour lesquelles l’Office fédéral des assurances sociales (OFAS) a publié des communications en 2016. De plus, l’article traite du thème des indemnités de départ qui a gagné en actualité depuis la décision de la BNS relative au cours de l’euro en janvier 2015.

Les modifications de l’art. 89a CC et de l’art. 59 OPP2 (prescriptions de placement) sont entrées en vigueur le 1er avril 2016. L’objectif de ces adaptations était de simplifier les conditions cadres juridiques pour les fonds de bienfaisance patronaux à prestations discrétionnaires. Ceci en particulier parce qu’il est prévu que des fonds tels que des fonds de bienfaisance patronaux à prestations discrétionnaires ou encore les fondations de financement, pour lesquels ni la loi, ni le règlement ne prévoient le versement de prestations, ne soient plus soumis à des exigences aussi strictes que celles s’appliquant aux institutions de prévoyance sociale soumises à la LFLP.

Cela signifie également, entre autres, que les placements auprès de l’employeur ne sont plus soumises aux mêmes restrictions. De plus, il est désormais également autorisé qu’un bien immobilier constitue le seul actif d’un fonds de bienfaisance.

En cas de liquidation partielle, l’autorité de surveillance, sur demande du conseil de fondation, gère la liquidation partielle, ce qui signifie qu’un règlement correspondant n’est plus obligatoirement nécessaire. Néanmoins, le conseil de fondation doit informer l’autorité de surveillance de la liquidation partielle en cours. Par conséquent, l’autorité de surveillance ne peut plus prendre de décisions d’office mais uniquement sur demande du conseil de fondation.

Bien que les fonds de bienfaisance patronaux à prestations discrétionnaires ne disposent pas d’un collectif d’assurés mais seulement d’un cercle de bénéficiaires potentiels, ils n’ont pas le droit d’agir de manière arbitraire. Cela signifie que le principe de l’égalité de traitement continue de s’appliquer.

Pour un agent fiduciaire, il est important de savoir que les fonds de bienfaisance à prestations discrétionnaires peuvent, mais ne doivent pas forcément appliquer les recommandations relatives à la présentation des comptes Swiss GAAP RPC 26. Néanmoins, la CSSS-N a souligné dans son rapport (FF 2014 5929, cif. 3.2.10) que les fondations doivent s’efforcer de présenter leur situation financière effective. L’art. 89a al. 7 cif. 4 CC exige un organe de révision au sens de l’art. 52b LPP, ce qui signifie qu’il ne s’agit pas d’un contrôle restreint au sens de l’art. 729a ss CO.

Dans le cadre de la révision du partage de la prévoyance professionnelle en cas de divorce, diverses modifications de l’OPP2, de la LFLP et de l’OEPL sont applicables au 1er janvier 2017 et poursuivent l’objectif de partager plus équitablement les avoirs de la prévoyance professionnelle entre les époux ou les partenaires.

De manière générale, le principe selon lequel la prestation de sortie acquise tout au long du mariage doit être divisée par deux continue de s’appliquer. Cependant, le moment déterminant pour le calcul est désormais le début et non plus la fin de la procédure de divorce. De plus, le partage se fait également si, à ce moment-là, l’un des époux est déjà à la retraite et / ou invalide. En fonction des circonstances, le calcul se base alors sur la prestation de sortie hypothétique ou alors c’est la rente actuelle qui est partagée et transformée en une rente à vie en faveur du bénéficiaire concernée.

Les institutions de prévoyance et de libre passage sont désormais tenues d’annoncer périodiquement à la Centrale du 2ème pilier tous les titulaires d’avoirs de prévoyance. Les tribunaux de divorce peuvent ainsi contrôler qu’aucun avoir de prévoyance ne soit soustrait au partage. Une personne obtenant, lors du divorce, un avoir de prévoyance sans être pour autant affiliée à une institution de prévoyance peut désormais verser cet avoir de prévoyance à l’institution supplétive LPP et le faire transformer ensuite en rente.

Pour les personnes déjà divorcées, une disposition transitoire s’applique jusqu’au 31 décembre 2017. Ceci vaut pour toutes les personnes qui sont déjà divorcées et qui ont obtenu, selon le droit en vigueur jusqu’ici, un dédommagement sous forme de rente aux dépens du partenaire et qui perdraient cette rente si le partenaire divorcé mourait. La rente pour survivants de la prévoyance est alors souvent beaucoup plus basse que ne l’aurait été le dédommagement. Dans certaines circonstances, ces personnes concernées peuvent introduire une demande auprès du tribunal des divorces pour faire transformer ce dédommagement versé existant entre anciens conjoints en une nouvelle rente de prévoyance à vie.

Le Tribunal fédéral devait se prononcer sur la manière dont il convient de calculer les prestations d’invalidité de la prévoyance professionnelle lorsqu’une personne était assurée en tant qu’employé à temps partie au début de l’incapacité de travailler.

Concrètement, la personne concernée travaillait à 75 % au moment du début de l’incapacité de travailler. L’assurance invalidité (1er pilier AI) a calculé le degré d’invalidité sur la base de la méthode de comparaison des revenus qui a donné pour résultat un degré d’invalidité de 50 %. Selon le Tribunal fédéral, l’invalidité au sens du droit de la prévoyance professionnelle signifie l’incapacité de travailler due à un problème de santé, en référence au taux d’occupation au début de l’incapacité de travailler. Pour les personnes travaillant à temps partiel, le degré d’invalidité ne doit donc pas être calculé sur la base d’un plein temps mais bien sur la base du temps partiel assuré. Dans le cas concret, la personne a dû réduire son temps de travail d’un tiers, de 75 % à 50 %, en raison de son invalidité. Il en résultait donc un degré d’invalidité déterminant pour la prévoyance professionnelle de 33,3 %, ce qui ne donne pas droit à des prestations de la prévoyance professionnelle (ce temps devrait être d’au moins 40 % pour autant que le règlement ne prévoie pas un pourcentage plus bas – partiellement, un taux de 25 % s’applique).

Le Tribunal fédéral était appelé à se prononcer sur la prétention d’une compagne sur le capital réglementaire en cas de décès. Dans ce cadre se posait plus spécialement la question de savoir si le testament de la personne assurée suffit en tant que clause bénéficiaire. Selon l’art. 20a LPP, les institutions de prévoyance sont libres de déterminer si elles veulent prévoir des prestations pour survivants pour un tel cercle de personnes. Selon le règlement qui entrait en ligne de compte dans le cas présent, les bénéficiaires peuvent faire valoir leurs prétentions pendant les six mois suivant le décès. Le Tribunal fédéral est arrivé à la conclusion qu’une telle clause bénéficiaire pouvait également figurer dans une disposition pour cause de mort. Néanmoins, une référence expresse aux dispositions correspondantes du règlement ou du moins à la prévoyance professionnelle est nécessaire. Les dispositions pour cause de mort qui font d’une compagne de la personne assurée une héritière ne permettent pas de conclure à une volonté de faire bénéficier celle-ci des prestations de la prévoyance professionnelle!

On distingue des indemnités de départ

a) en relation avec la fin de rapports de travail,

b) en relation avec des départs à la retraite anticipée non volontaire et

c) en relation avec le licenciement de collaborateurs dans le cadre de mesures de restructuration et de réduction du nombre de collaborateurs.

En fonction de la qualification, les conséquences fiscales et celles pour l’AVS peuvent être différentes!

En ce qui concerne les indemnités de départ versées en raison d’impératifs d’exploitation en vue d’atténuer les conséquences sociales et économiques pour les collaborateurs en cas de fermeture d’entreprise ou de licenciement, les indemnités jusqu’à un montant de 126 900 CHF (4,5 × la rente vieillesse maximale simple) sont exceptées du salaire déterminant AVS depuis le 1er janvier 2015. Cette libération n’est accordée que si l’une des conditions spéciales suivantes est remplie:

a) Fermeture d’entreprise

b) Fusion d’entreprises

c) Restructuration d’entreprises.

L’on est en présence d’une restructuration d’entreprise au sens de l’art. 8ter RAVS lorsque les conditions pour une liquidation partielle de l’institution de prévoyance sont remplies, conformément au règlement de liquidation partielle et/ou en cas de licenciement collectif réglementé par un plan social. Les conditions de l’article susmentionné ne sont pas remplies:

a) s’il s’agit d’une décision propre relative au départ anticipé à la retraite,

b) si l’employeur et les employés conviennent d’une indemnité de départ individuelle,

c) si le plan social prévoit des indemnités en cas de départ volontaire d’employés.

Dans de tels cas, il convient en outre de prendre en compte qu’une poursuite partielle des rapports de travail n’est pas admissible. De telles indemnités doivent figurer sur le certificat de salaire sous le chiffre 4 en tant «qu’indemnité de départ». Il est recommandé d’obtenir préalablement une convention par écrit de la part de la caisse de compensation compétente.

La particularité réside cependant dans le fait que la qualification relative au droit AVS ne doit pas absolument être identique à la qualification fiscale. Le droit fiscal distingue:

a) les indemnités de départ sans caractère de prévoyance et

b) les indemnités de départ à caractère de prévoyance.

Les versements en capital à caractère de prévoyance bénéficient d’une imposition privilégiée, conformément à l’art. 17 al. 2 et l’art. 38 LIFD. Sont considérées comme de tels versements les indemnités servant à atténuer les conséquences financières causées exclusivement et irrévocablement par les risques de vieillesse, d’invalidité et de décès. En font tout particulièrement partie les indemnités versées à l’employé visant à financer les lacunes de prévoyance dues à son départ anticipé. De plus, il faut que les conditions suivantes soient remplies de manière cumulative:

a) départ après l’âge de 55 ans révolus,

b) cessation définitive de l’activité lucrative principale,

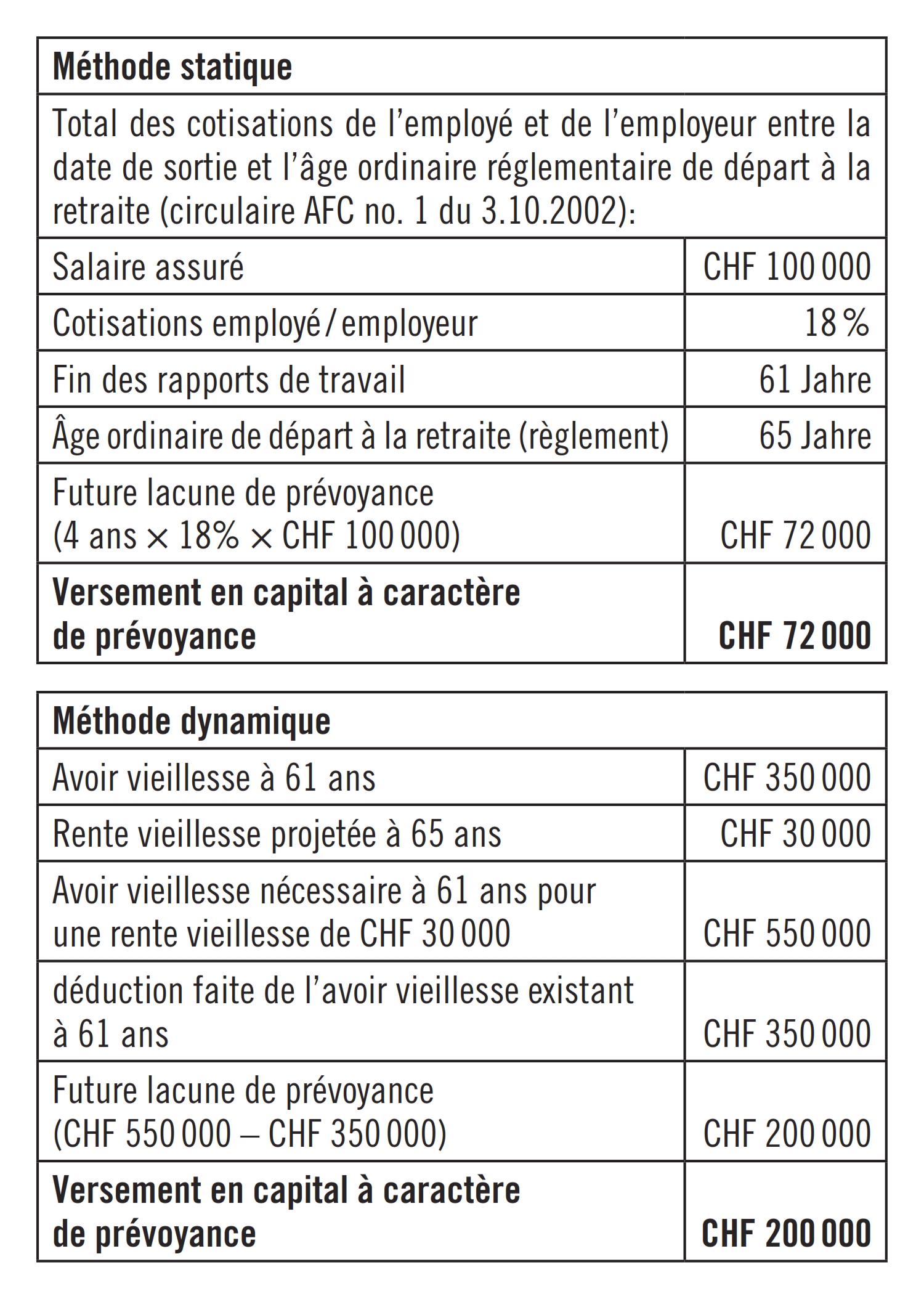

c) indemnité compensatoire d’une future lacune de prévoyance apparaissant durant la période entre le départ et l’âge ordinaire de la retraite (= point de vue futuriste). Attention: une lacune de prévoyance déjà existante, due à des années de cotisation manquantes, ne doit pas être prise en compte.

Il existe deux méthodes de calcul pour déterminer cette lacune de prévoyance, à savoir la «méthode statique» et la «méthode dynamique».

Voir la figure avec quelques exemples de calcul pour ces deux méthodes.

C’est en règle générale le commissaire aux impôts qui décidera si c’est finalement la méthode statique ou la méthode dynamique, plus avantageuse, qui sera appliquée. L’imposition se fera selon l’art. 17 al. 2 LIFD et devra se calculer à 1/5 du tarif selon l’art. 38 LIFD.

Bien que cette indemnité de départ ne soit pas versée dans la prévoyance professionnelle étant donné que les rapports de travail prennent définitivement fin, c’est toujours l’institution de prévoyance compétente qui doit effectuer le calcul!