Les évaluations d’entreprises réelles se situent indubitablement dans un contexte concret et sont par conséquent sujettes à certaines perspectives de valeur et de prix en fonction des genres de transactions qu’elles opèrent (stratégies de vente) ainsi que des éventuels contrats entre les parties impliquées (convention d’actionnaires) qui, le cas échéant, doivent être complétés de suppléments et d’escomptes globaux sur la base du droit des sociétés et fiscal. La valeur centrale de l’entreprise, faisant abstraction de toute prévision, constitue le point de départ de ces perspectives de valeur et de prix ainsi que de ces suppléments et escomptes globaux. L’article qui suit évoque et systématise ces influences sur la valeur.

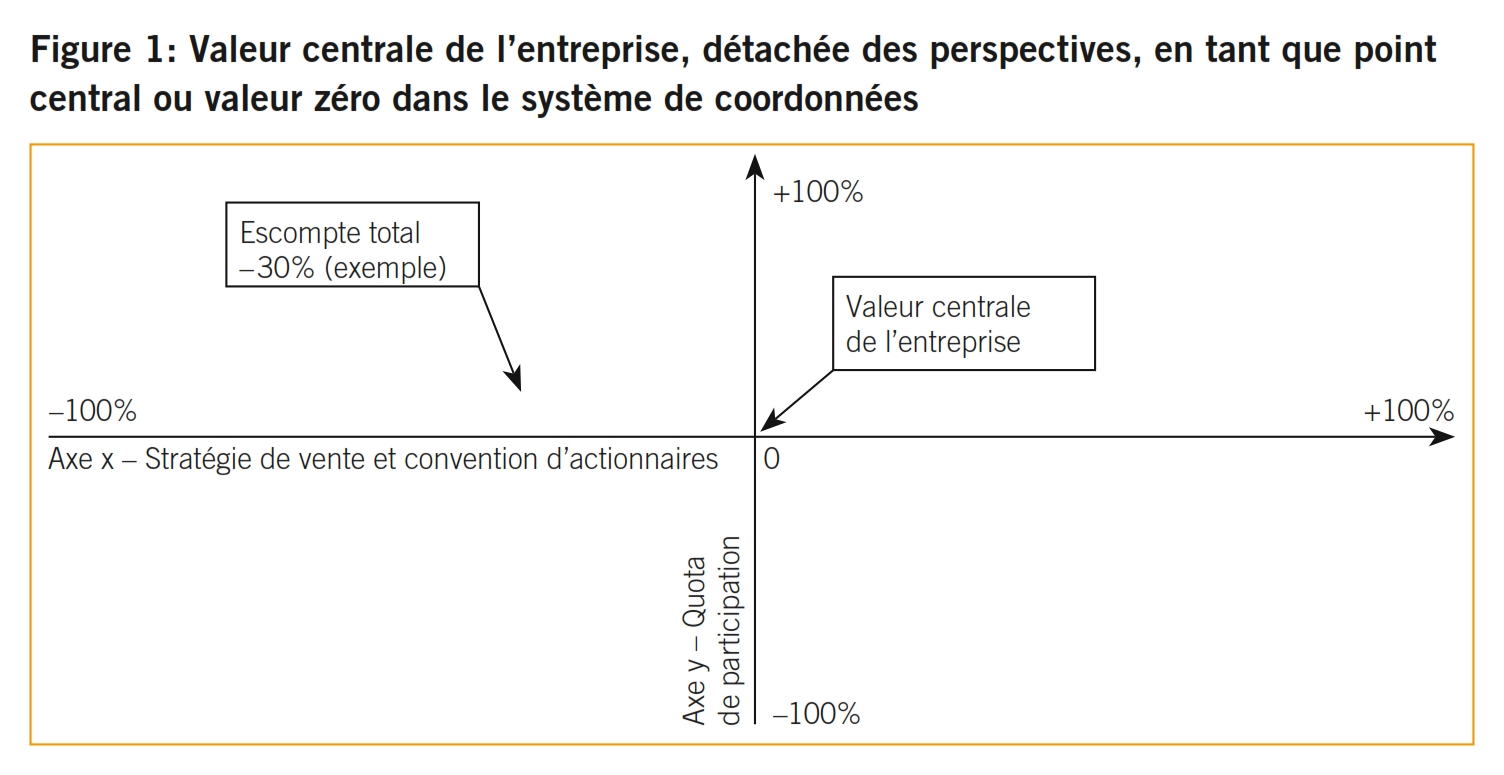

Par valeur centrale de l’entreprise, détachée de l’optique des perspectives, on entend une valeur objectivée, «typisée» selon le résultat prospectif, qui se présente en cas de poursuite de l’entreprise sous un concept identique et avec toutes les expectatives réalistes, dans le cadre des chances et des risques sur le marché, des possibilités financières ainsi que de facteurs d’influence tiers.1, 2

La valeur d’entreprise ainsi déterminée constitue, dans le spectre de la valeur et du prix, l’élément central ou la valeur zéro dans le système de coordonnées bidimensionnel.3 Sur la base des divers facteurs d’influence, on définit un supplément ou un escompte global complétant la valeur centrale de l’entreprise.

A cet égard, on peut distinguer entre perspectives de valeur et de prix en dépendance des genres de transactions de l’entreprise4 ainsi que des suppléments et escomptes globaux au sens étroit du terme.

Les perspectives de valeur et de prix en dépendance des genres possibles de transactions d’entreprises et des contrats entre les parties impliquées5 se meuvent sur l’axe x. Les suppléments et escomptes globaux, basés sur le droit des sociétés, se situent sur l’axe y. Il se révèle la situation de départ suivante (cf. figure 1)6.

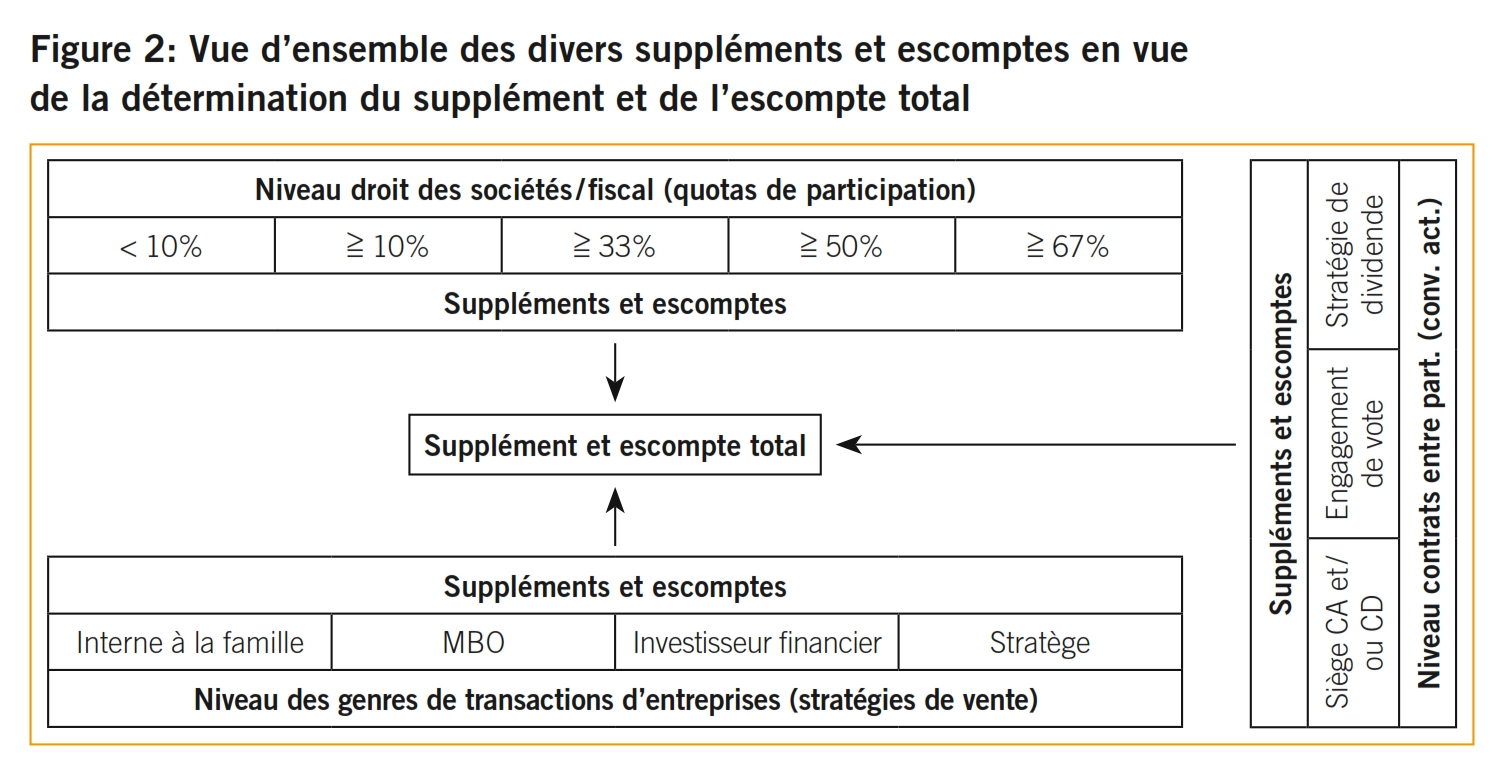

Les divers suppléments et escomptes, qui forment conjointement le supplément ou l’escompte global, peuvent être représentés àl’instar de la vue d’ensemble donnée par la figure 2.

Comme il sera démontré ci-après, les divers suppléments ou escomptes peuvent présenter des recoupements dans certaines situations. Ainsi, par exemple, il n’est pas possible, pour un investisseur financier qui acquiert la majorité, de compter à double la prime de contrôle, d’une part au plan du droit des sociétés et, d’autre part, au niveau de la stratégie de vente.7

Les stratégies de vente et les conventions d’actionnaires se complètent souvent.

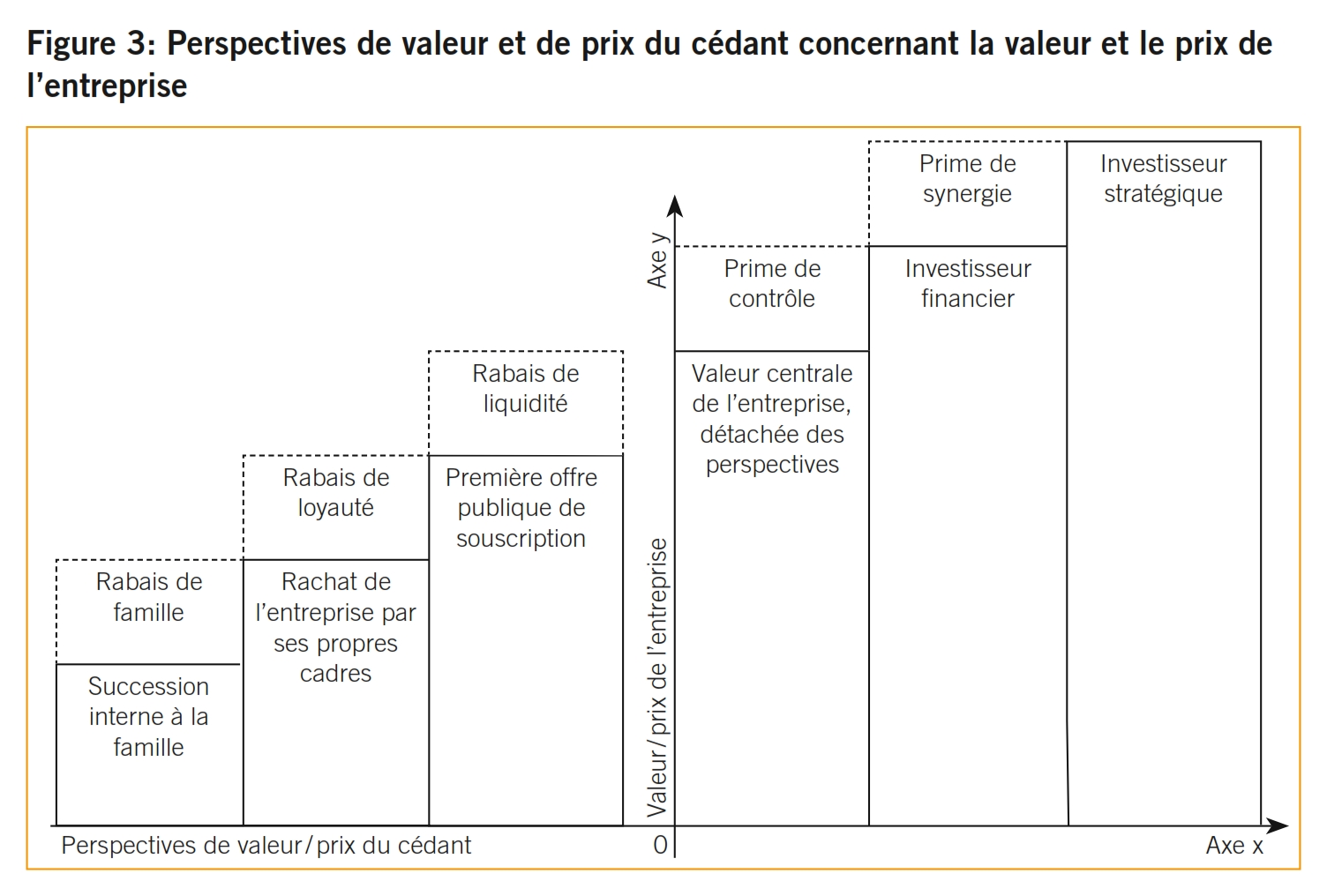

La figure 38 illustre, dans ce contexte, les différentes perspectives de valeur et de prix du cédant en dépendance des modes possibles de succession dans l’entreprise.9 Les diverses valeurs ainsi que rabais et primes ne sont que de nature descriptive.

Les différents rabais et primes font l’objet d’une explication succincte procédant de la valeur centrale de l’entreprise.

Si un investisseur ou un repreneur souhaite acquérir la majorité dans une entreprise, il sera généralement enclin à payer davantage que la valeur ou le prix par droit de participation, car il obtient, en acquérant la majorité des droits de participation, des droits de contrôle dont le participant minoritaire ne peut faire usage. Cela inclut une prime de contrôle ou un supplément de paquet résultant de la possibilité de prendre de l’influence sur la politique de l’entreprise.10

Dans cette hypothèse, l’investisseur ou le repreneur fait encore un pas au-delà du contrôle: après avoir acquis le contrôle sur la société cible, il combine les actifs de cette dernière avec les siens et réalise, de la sorte, une plus-value qui peut se situer, par exemple, dans des synergies au plan du chiffre d’affaires, des coûts de matériel et de personnel, du savoir-faire, de l’imposition ou du financement.

Dans le contexte d’une reprise, l’existence et le montant de ce «Building Block» sont ainsi tributaires, pour l’essentiel, de la nature des actifs de l’investisseur et de la société cible.11

Il s’agit, à cet égard, d’un escompte pour premiers souscripteurs, appelé aussi potentiel de hausse. Par exemple, en raison de la modeste capitalisation du marché et de la faible liberté de fluctuation (la famille détentrice de l’entreprise possède probablement plus de 50% des voix et 30% du capital), on tient compte, dans les calculs, d’un rabais de liquidité de 20%.

Il convient de relever, à ce propos, que le rabais de liquidité dans l’évaluation de PME a une signification quelque peu différente et qu’en règle générale il en est tenu compte déjà dans le cadre de l’évaluation de l’entreprise, en le prenant en considération, lors de la fixation du taux de coût des fonds propres dans le modèle du supplément de risque,12, 13 en tant que supplément pour la complication de la négociabilité; partant, il ne doit, ni ne peut être déduit une nouvelle fois de la valeur de l’entreprise. Cependant, il est tout à fait possible d’appliquer ce rabais à la valeur de l’entreprise ou des fonds propres, mais il ne doit pas déjà en avoir été tenu compte dans le taux de coût des fonds propres14.

Dans une optique empirique, on peut observer que les entreprises cotées en Bourse et modestement capitalisées – sur la base de chiffres clés importants pour l’évaluation, tels que le chiffres d’affaires ou le résultat avant frais financiers, impôts, amortissement et provisions (RAFFIAP) – sont évaluées tendanciellement avec un escompte, lorsque l’on opère une comparaison, tenant compte de la structure du capital, avec des entreprises également cotées en Bourse, mais bien plus fortement capitalisées, qui sont comparables au niveau de la branche et du modèle commercial. Cet escompte d’évaluation a fréquemment plusieurs causes – ainsi, entre autres, une liquidité plus faible comparée aux entreprises moyennement et fortement capitalisées, en conséquence du fait que le négoce de titres a lieu, en priorité, dans le secteur des entreprises à plus forte capitalisation et qu’il se présente une capitalisation en fluctuation libre relativement réduite, une asymétrie accrue en termes d’information, un cumul de risques plus prononcé au niveau des clients et des fournisseurs ou un portefeuille de produits et de prestations tendanciellement moins largement diversifié. L’addition de tous ces facteurs peut mener à une augmentation relative de la volatilité et donc à un accroissement du facteur de rabais appliqué dans le cadre de l’évaluation fondamentale des entreprises faiblement capitalisées (prime de risque). Par conséquent, l’évaluation relative des entreprises cotées en Bourse et disposant d’un capital modique baisse, ce qui représente en définitive la raison de leur rabais de liquidité. Dans le cas d’entreprises non cotées en Bourse et dotées de fonds modestes, ce rabais de liquidité est typiquement encore plus prononcé en comparaison avec des entreprises similairement capitalisées, mais cotées en Bourse, car quelques-unes des causes précitées du rabais de liquidité, telles que l’illiquidité ou l’absence de liberté de fluctuation, se révèlent encore une fois plus nettement, voire dans une mesure extrême.

Le rabais de loyauté comporte la partie du goodwill axée sur les sujets, que les cadres repreneurs eux-mêmes incarnent ou qu’ils ont eux-mêmes réalisé.15

La figure 3 démontre que dans le cas d’un rachat de l’entreprise par ses propres cadres les perspectives de valeur et de prix se trouvent réduites du rabais de liquidité et de loyauté en comparaison avec la valeur de l’entreprise, laquelle n’en est pas grevée.

Le rabais de famille est souvent pris en considération en complément au rabais de loyauté lors d’une succession interne à la famille. Il n’a fréquemment plus de base calculatoire directe comme, par exemple, le rabais de loyauté dans le rachat de l’entreprise par ses propres cadres, mais représente une valeur – déterminée au sein de la famille – qui n’est pas systématiquement qualifiée.

La convention d’actionnaires est un moyen permettant de déterminer et de contrôler, dans de nombreux domaines, les parties impliquées qui, en principe, sont indépendantes lors des votes et des élections.16, 17

Ni les actions à droit de vote privilégié, ni les conventions d’actionnaires ne révèlent de conséquences directes en matière fiscale. Elles peuvent cependant être des moyens importants en vue de la préparation, de l’accompagnement et de la mise en œuvre de successions à titre onéreux dans les entreprises.

La convention d’actionnaires est un contrat ayant pour but l’exercice, défini à l’avance, de certains droits et obligations d’actionnaires ou de droits plus étendus.18 La convention d’actionnaires permet de compenser l’absence de personnalisation de la société anonyme qui, précisément dans les PME, revêt une grande importance.19

Sont principalement stipulés des engagements de vote dans l’assemblée générale et dans le conseil d’administration ainsi que des droits mutuels d’emption, de vente, de préemption, de première offre20 ainsi que des règles pour la fixation des prix des actions.21 Toutefois, la convention d’actionnaires peut aussi régir d’autres droits et obligations, tels que par exemple des interdictions de faire concurrence, des devoirs de fidélité, les fonctions de certaines personnes (par exemple, gestion des affaires), des obligations de procéder à des versements supplémentaires, ainsi que des droits et des obligations de livraison et d’acceptation.22 Il est manifeste que la convention d’actionnaires est un moyen adéquat pour accompagner et mettre en œuvre la succession dans une société de capitaux.23 Ci-après, nous donnons quelques exemples de règlement de la succession dans l’entreprise dans des conventions d’actionnaires.

Sous l’aspect de la succession dans l’entreprise, ces instructions font partie des dispositions essentielles d’une convention d’actionnaires. Il s’agit de droits mutuels d’emption, de vente, de préemption ou de première offre liés aux actions de la société anonyme, objet de ladite succession. Sont également définis, dans ce contexte, les délais d’exercice des droits, la détermination de la valeur de même que l’interdiction de la mise en gage, de la constitution d’usufruits ou de l’aliénation des titres24.

Les dispositions patrimoniales régissent en premier lieu le droit des actionnaires à un dividende. Elles revêtent une importance notable pour les actionnaires minoritaires, en particulier lors d’une reprise d’entreprise successive. Il est également possible de stipuler, en sus, des obligations de procéder à des versements supplémentaires ou des responsabilités personnelles des partenaires contractuels allant au-delà de celles prévues dans le droit des sociétés25.

Régulièrement, des droits et obligations de fidélité et de participation sont convenus entre les partenaires contractuels dans le contexte de successions dans les entreprises. Outre la formulation d’un devoir général de fidélité, il s’agit avant tout d’obligations de sauvegarder le secret et d’interdictions de faire concurrence. Fréquemment, des droits et des obligations de fourniture de travail sont stipulés dans les sociétés anonymes de petite et moyenne taille et dotées d’un cercle d’actionnaires fermé.26

La nature obligatoire des conventions d’actionnaires est régulièrement garantie par des moyens de sûreté déterminés. Le plus souvent, on y stipule des peines conventionnelles. En complément, on y convient fréquemment de placer les actions dans un dýýpôt commun, de transférer celles-ci à titre fiduciaire à un tiers, désigné conjointement, ou de les mettre réciproquement en gage.27

La convention d’actionnaires déploie des effets uniquement entre les parties contractantes – «entre pairs» – et exclut par conséquent la société anonyme et les actionnaires non participants.28 Si la convention régit le comportement des actionnaires en termes de vote ou dans d’autres domaines, il s’agit alors d’un contrat de société et les associés constituent une société simple. Par contre, si la convention d’actionnaires règle uniquement des droits d’emption et de vente mutuels, elle représente un contrat générateur d’obligations. Très souvent, la convention d’actionnaires réunit une somme de droits et d’obligations et représente dès lors tant un contrat de société qu’un contrat générateur d’obligations.29

En principe, la convention d’actionnaires peut être conclue sans forme, sa teneur étant cependant susceptible d’entraîner l’observation d’une forme déterminée, par exemple lorsque les parties stipulent une clause d’arbitrage ou des dispositions pour cause de mort.30 Même si la forme est libre, la forme écrite simple est recommandée.

Il y a lieu de vouer une attention particulière aux règles de procédure fixées dans les conventions d’actionnaires, avant tout en ce qui concerne les droits et les obligations en matière de délais, d’inobservation des dispositions contractuelles, de clauses de for ou d’arbitrage, de droit applicable, etc.31

Les conventions d’actionnaires en relation avec une succession dans une entreprise comportent régulièrement des dispositions portant sur la durée et la fin du contrat ainsi que sur le départ de cocontractants déterminés.32 Ainsi, de telles conventions sont soit conclues pour une durée fixe et donc réputées, en principe, non résiliables, soit conclues pour une durée indéterminée et contiennent dès lors des règles afférentes pour les cas de désistement.

Il va de soi que des motifs extraordinaires de résiliation, tels que les justes motifs, l’impossibilité, l’annulation sur accord mutuel ou le désistement, sont également concevables dans le cas de conventions d’actionnaires assorties d’une durée fixe.33 Le désistement de cocontractants déterminés signifie qu’une ou plusieurs parties mettent un terme à leur statut de partenaires contractuels et que la convention d’actionnaires subsiste entre les parties restantes.34 Les règles concernant le désistement de certaines parties contractantes comprennent habituellement la possibilité pour celles-ci, d’une part, de se départir du contrat ou de le résilier et, d’autre part, d’être exclues par les autres partenaires contractuels.35

Si, en lieu et place de l’ensemble de la société, ce ne sont que des éléments de celle-ci qui font l’objet de la succession dans l’entreprise, la valeur de ladite part peut être définie en procédant de la valeur centrale globale de l’entreprise au plan du droit des sociétés, compte tenu des suppléments et des escomptes globaux.36

Le facteur décisif pour les suppléments et les escomptes globaux est la situation en termes de participations et, partant, la prise d’influence sur l’entreprise qui en découle. A l’appui du droit des sociétés et du droit fiscal, on distingue, en termes de capital et de votes, les échelons de quotas de participation suivants:

- minorité non qualifiée (moins de 10%);

- minorité simple (à partir de 10% jusqu’à moins de 33%);

- minorité qualifiée en tant que minorité de blocage (en règle générale, à partir de 33% jusqu’à 50%);

- majorité simple (à partir de 51% jusqu’à généralement moins de 67%);

- majorité qualifiée (à partir de généralement 67% jusqu’à moins de 100%);

- actionnaire unique (100%).

Les parts majoritaires accordent la possibilité, selon l’échelonnement de la majorité simple jusqu’à la majorité qualifiée ou complète, de prendre de l’influence sur les affaires de l’entreprise. Il se justifie par conséquent d’effectuer, lors de l’évaluation de parts majoritaires, des suppléments de paquet à la valeur proportionnelle de l’ensemble de l’entreprise («prime de contrôle»).

Pour les mêmes raisons permettant d’effectuer un supplément de paquet pour les parts majoritaires, il est possible, dans les cas de parts minoritaires, de procéder à la déduction d’un rabais de paquet s’élevant à la valeur proportionnelle de l’ensemble de l’entreprise («rabais de minorité»).

Nous estimons que le montant des suppléments et des rabais de paquet s’aligne sur la plus-value ou la moins value que donnent les parts majoritaires ou minoritaires en comparaison avec la valeur proportionnelle de l’ensemble de l’entreprise.

Ci-après, nous décrivons brièvement les divers échelons minoritaires et majoritaires et les évoquons sous l’angle de leur influence sur l’évaluation.

Outre la faculté de prendre part à l’assemblée générale ou à l’assemblée des associés et de voter sur les points portés à l’ordre du jour, les participations inférieures à 10% n’accordent, dans le cas de PME, que peu de droits,37 à savoir:

- le droit de contester des décisions de l’assemblée générale, selon lequel chaque actionnaire peut actionner la société devant le juge lorsque des décisions de l’assemblée violent la loi ou les statuts;38

- le droit à l’information et à la consultation, selon lequel chaque actionnaire est légitimé, d’une part, à demander au conseil d’administration, lors de l’assemblée générale, des renseignements sur les affaires de la société et, à l’organe de révision, des renseignements sur l’exécution et le résultat de son contrôle et, d’autre part, à consulter les livres et la correspondance avec l’autorisation expresse de l’assemblée générale ou par décision du conseil d’administration et sous la sauvegarde du secret d’affaires.39

De plus, chaque actionnaire peut proposer à l’assemblée générale de faire examiner des états de fait déterminés par le biais d’un contrôle spécial, dans la mesure où l’exercice des droits d’actionnaire le requiert et qu’il a déjà exercé le droit d’obtenir des renseignements ou le droit à la consultation.40 Néanmoins, l’assemblée générale peut également rejeter cette proposition. Si tel est le cas, seuls des actionnaires, représentant conjointement au moins 10% du capital-actions, peuvent demander au juge, dans les trois mois, l’institution d’un contrôleur spécial.41

En l’absence de droits contractuels complémentaires, un participant avec un quota inférieur à 10% n’a que peu de possibilités de prendre de l’influence sur les destinées de l’entreprise. La valeur d’une participation de cette étendue est, par conséquent, relativement inférieure aux hypothèses ci-dessous.

La minorité simple à partir de 10% jusqu’à moins de 33% accorde, au-delà des droits précités, des droits essentiels.

Ainsi, un ou plusieurs actionnaires, représentant conjointement au moins 10% du capital-actions, peuvent demander la convocation d’une assemblée générale.42 La convocation implique également le droit de demander de porter des points de discussion à l’ordre du jour.43

En outre, des actionnaires représentant conjointement au moins 10% du capital-actions peuvent demander au juge, dans les trois mois, l’institution d’un contrôleur spécial, même si l’assemblée générale a refusé une proposition afférente.44

Les détenteurs d’une participation à compter de 10% du capital ne sont soumis plus qu’à l’imposition réduite des dividendes,45 laquelle accroît notamment la valeur de ladite participation.

En complément aux droits de participation décrits ci-dessus, la quote-part à compter de 33% offre la possibilité d’empêcher les décisions importantes de l’assemblée générale, en particulier:

- la modification du but social;

- l’introduction d’actions à droit de vote privilégié;

- la restriction de la transmissibilité d’actions nominatives;

- une augmentation autorisée ou condition-nelle du capital;

- l’augmentation du capital au moyen des fonds propres, contre apport en nature ou en vue d’une reprise de biens ainsi que l’octroi d’avantages particuliers;

- la limitation ou la suppression du droit de souscription préférentiel;

- le transfert du siège de la société;

- la dissolution de la société46.

Le détenteur d’une participation de cette étendue peut intervenir dans les décisions portant sur tous les objets non qualifiés, notamment:

- l’adoption et la modification des statuts;

- la nomination des membres du conseil d’administration et de l’organe de révision;

- l’approbation du rapport annuel et des comptes de groupe;

- l’approbation des comptes annuels et la détermination de l’emploi du bénéfice résultant du bilan, en particulier la fixation du dividende et des tantièmes;

- l’octroi de la décharge aux membres du conseil d’administration;

- la prise de toutes les décisions qui sont réservées à l’assemblée générale par la loi ou les statuts.47

Comme le démontre l’énumération, l’importance de cette participation est évidente. La valeur de la quote-part doit donc être appréciée en conséquence. Le cas échéant, les droits découlant de cette participation peuvent se trouver fortement restreints par une convention d’actionnaires, ce qui entraînerait alors une réduction de sa valeur.

En sus des objets non qualifiés, cette participation permet aussi de décider des objets qualifiés.48

Pour le détenteur d’une telle quote-part et sans liens fondés sur une convention d’actionnaires, il n’existe donc plus de restrictions. Il peut se déterminer librement. Dans ce contexte, il y a lieu de mentionner que des participations de cette étendue peuvent être plus ou moins judicieuses selon le type d’entreprise (production, commerce, prestations de services), ce point devant toutefois être examiné et décidé de cas en cas.

Seuls peu de droits des participants minoritaires font obstacle à ce pouvoir pratiquement absolu.49

Une restriction d’un point de vue financier est le fait que les dividendes, en particulier les dividendes de substance, doivent être versés également aux participants minoritaires restants selon leur quote-part de capital.50

Suivant la situation concrète dans laquelle se trouve l’entreprise, et la stratégie qu’elle poursuit, par exemple stagnation, croissance, restructuration, volatilité des marchés, orientation nationale ou internationale, conditions de concurrence, etc., la majorité qualifiée revêtira une importance plus ou moins grande; en d’autres termes, son influence sur la valeur sera plus ou moins notable.

Dans le cas de la participation unique, seuls les droits minoritaires qui subsistent encore sont éliminés conformément au quota de participation précité jusqu’à moins de 100%.

Dans ce cas aussi, la situation concrète détermine la valeur à assigner à ce complément.

La systématisation et l’appréciation entreprises ci-dessus des perspectives de valeur et de prix ainsi que des suppléments et d’escomptes globaux lors de l’évaluation de l’entreprise et dans le cadre de transactions d’entreprises ne permettent pas, à elles seules, de se prononcer globalement et dans le détail sur leurs montants.

Pour certains cas, par exemple pour le rachat de l’entreprise par ses propres cadres, un calcul peut, le cas échéant, être entrepris (voir, à ce propos, les explications ci-après à l’aide d’un cas de MBO). Pour la majorité des suppléments et des escomptes, il ne reste en revanche rien d’autre à faire que de s’orienter sur les données du marché, c’est-à-dire des données empiriques ou «Peer Groups».51 De la sorte, il est aussi possible d’avoir recours à des données empiriques dans le cadre de la déduction et de la plausibilisation du rabais de liquidité. Ainsi, par exemple, l’entreprise Mergermarket, un prestataire de services spécifiques en matière d’analyses de marché dans le domaine des fusions et des acquisitions, gère une banque de données étendue comportant des chiffres clés, revêtant une importance au plan des opérations et de l’évaluation, de transactions historiques d’entreprises cotées et non cotées en Bourse.52 Sur la base d’un matériel de cette nature, il est possible de déduire une fourchette de rabais de liquidité applicables individuellement et concrètement.

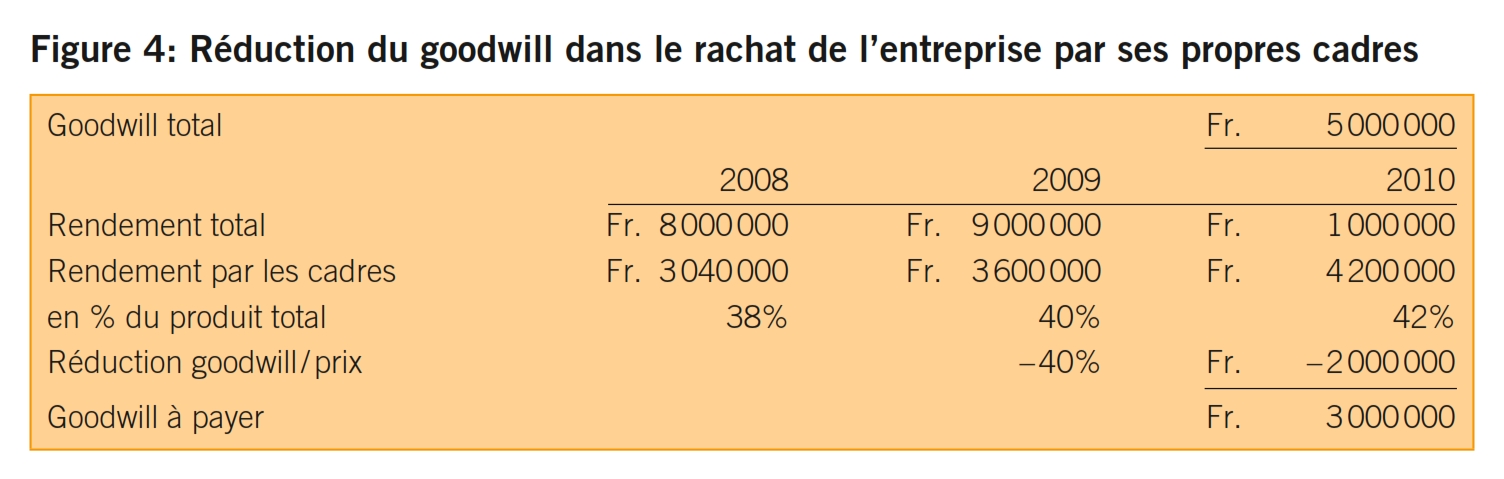

Si, par exemple, un rachat de l’entreprise par ses propres cadres a lieu, il se pose la question de savoir dans quelle étendue il faut acquitter le goodwill. Il n’existe pas de règles fixes à ce sujet. Indépendamment de la situation concrète, il est un fait, de manière générale, qu’il peut être facturé au cadres reprenant l’entreprise d’autant moins de goodwill que ceux-ci lui ont assuré des recettes sur une longue période et dans son intégralité et que ce résultat doit lui être attribué subjectivement.53

Fondamentalement, la réduction de prix dans le cas du rachat de l’entreprise par ses propres cadres en rapport avec le goodwill peut être non seulement convenue librement, par un contrat entre les parties, ou sur la base d’une estimation d’un commun accord, mais aussi déterminée par calcul, de façon ciblée, en se fondant sur des données d’entreprise appropriées. L’exemple de la figure 4 est destiné à cette fin.

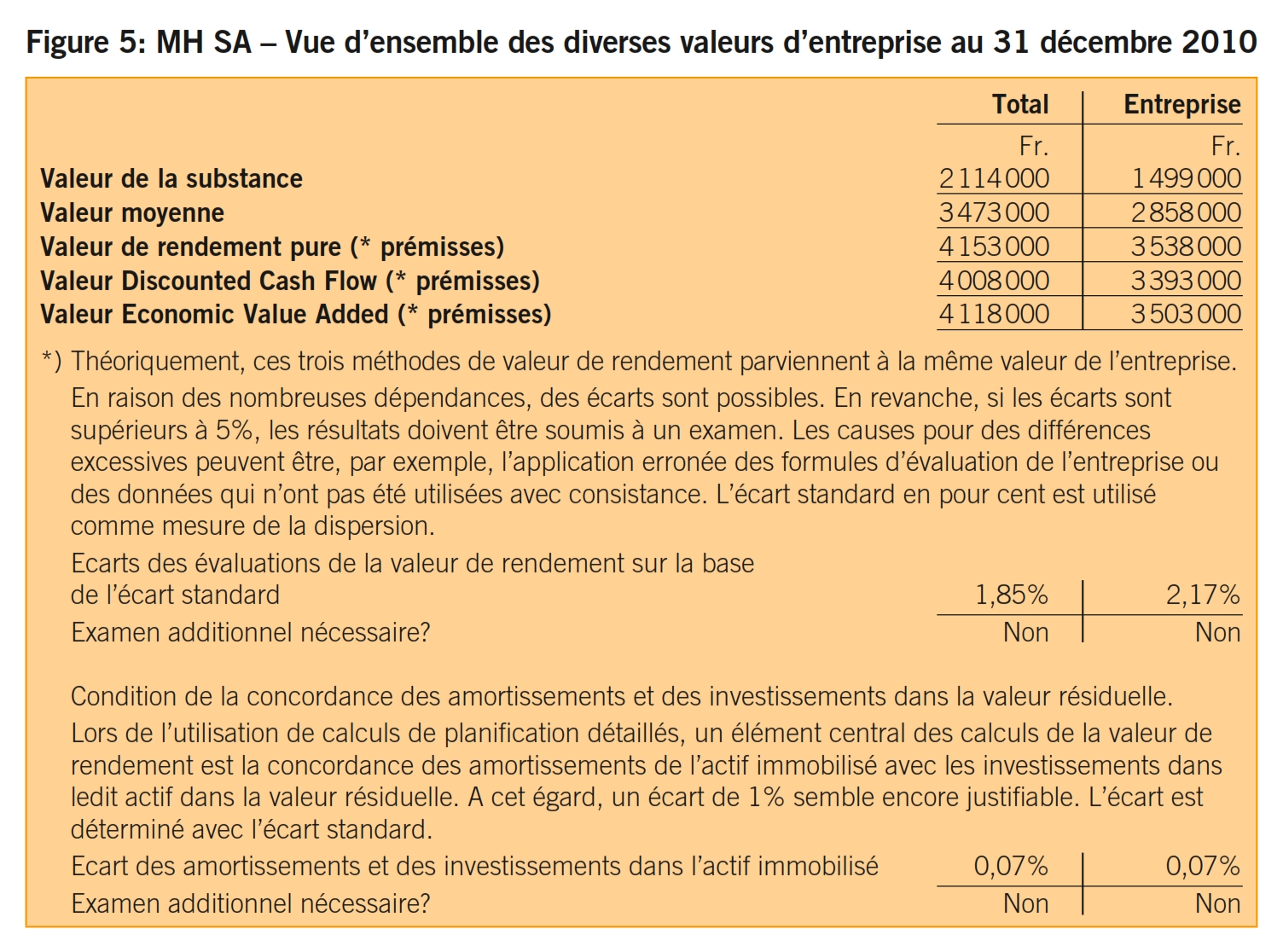

Ci-après, nous présentons un exemple concret. Le point de départ est la valeur centrale d’entreprise de MH SA au 31 décembre 2010, laquelle fait abstraction des perspectives (cf. figure 5).

La valeur centrale de l’entreprise faisant abstraction des perspectives s’élève donc à quelque 4 millions de francs, dont environ 3,4 millions de francs se rapportent à l’entreprise.

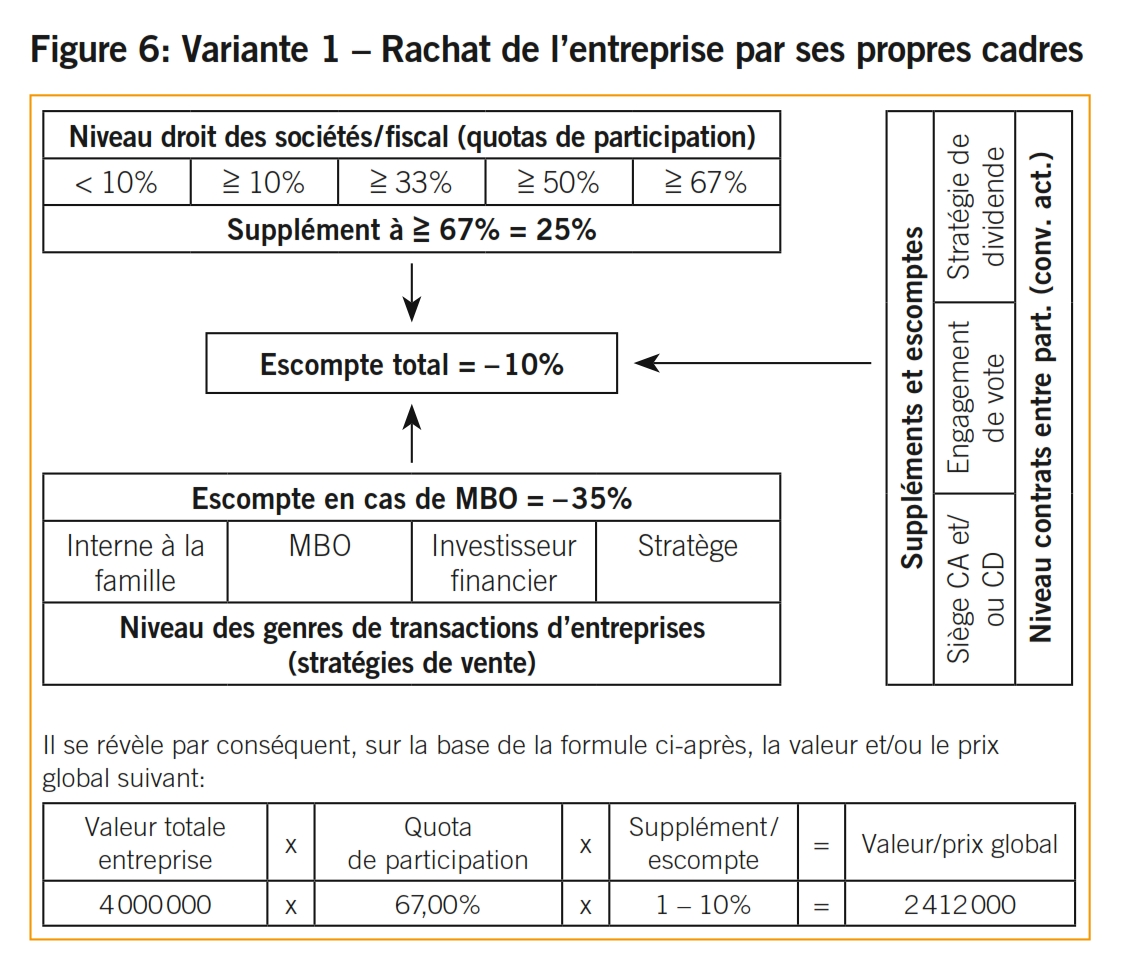

Le cédant aliène 67% de ses actions aux cadres actifs dans l’entreprise depuis des années. Il reste membre du conseil d’administration (cf. figure 6).

Sur la base de la formule ci-après, il en résulte par conséquent la valeur ou prix du paquet suivant.

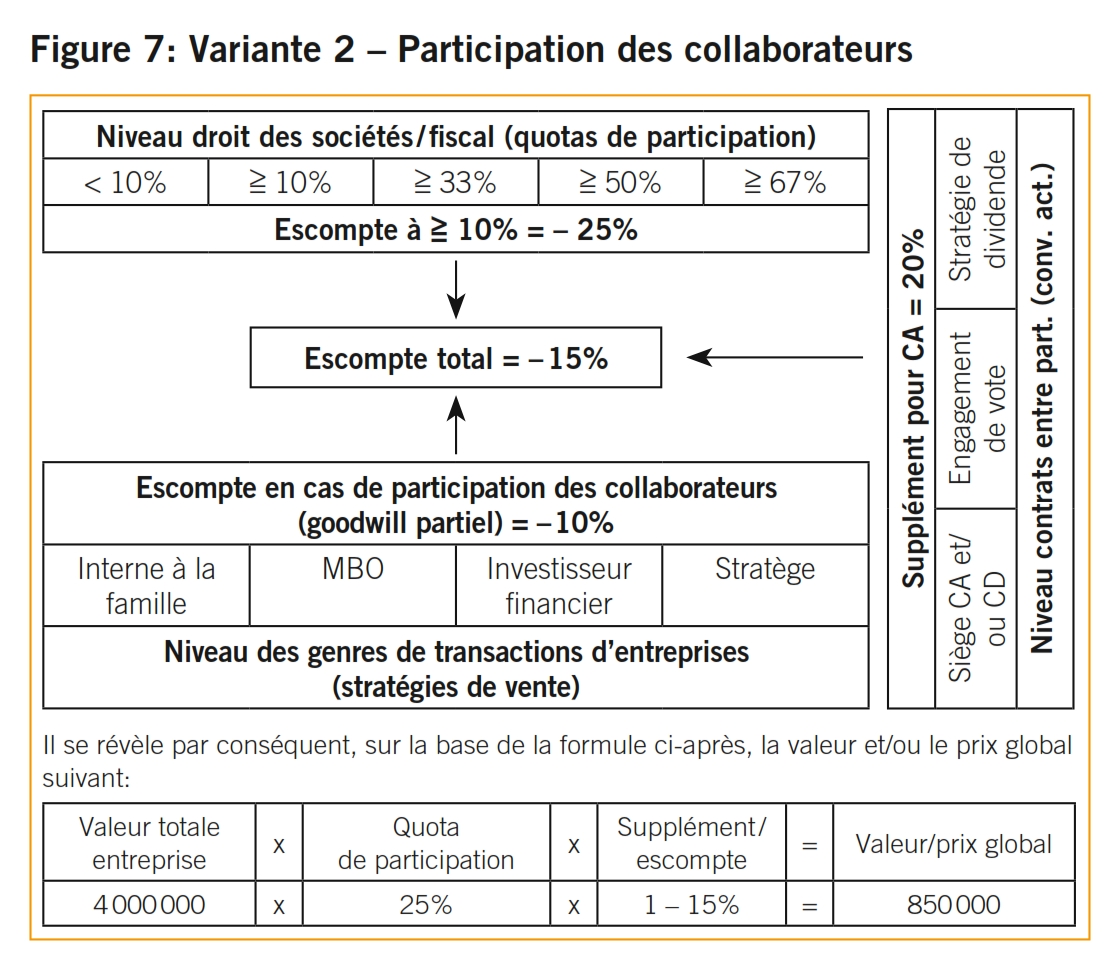

Le cédant aliène 25% de ses actions à des collaborateurs actifs dans l’entreprise depuis des années. Ceux-ci peuvent déléguer un représentant dans le conseil d’administration (cf. figure 7).

Nous adressons nos vifs remerciements à Mme Maya Pfrunder, Dr en droit, avocate et médiatrice FSA, pour ses précieuses suggestions.

- Communication professionnelle «L’évaluation d’entreprise – Directives et principes à l’intention de l’expert», Chambre fiduciaire 2008, p. 7.

- Voir aussi, à ce propos, Meier-Mazzucato, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009, p. 73 ss concernant la valeur d’arbitrage.

- Il existe divers systèmes de coordonnées. Dans le cas présent, on applique le système de coordonnées cartésien (de Descartes), souvent utilisé. L’axe horizontal est désigné par abscisse (du latin [linea] abscissa, la «ligne coupée») ou axe en droit. L’axe vertical est appelé ordonnée (du latin [linea] ordinata, «la ligne ordonnée») ou axe en haut. On parle aussi de l’axe des x (au lieu de l’abscisse) et de l’axe des y (au lieu de l’ordonnée).

- En lieu et place des genres de transactions d’entreprises, on parle fréquemment aussi de stratégie de vente. Voir à ce propos, par exemple, UBS Outlook, Succession dans l’entreprise, édition 2005, p. 25.

- Concernant les genres et les formes de succession dans l’entreprise, voir Meier-Mazzucato, Unternehmensnachfolge, p. 256 ss.

- Voir aussi, à ce propos, la figure 2 qui représente de façon expressive ces trois dimensions.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, L’Expert-comptable suisse 2008/6–7, p. 416 et 418.

- Source de la représentation: UBS Outlook, Succession dans l’entreprise, édition 2005, p. 24 s.

- Concernant les genres et les formes de succession dans l’entreprise, voir Meier-Mazzucato, Unternehmensnachfolge, p. 256 ss.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, L’Expert-comptable suisse 2008/6–7, p. 418; Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, p. 39.

- Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, p. 39.

- Helbling, Unternehmensbewertung, p. 442, lequel représente le modèle du supplément de risque sous forme de table; Meier-Mazzucato, Unternehmensnachfolge, p. 256 ss.

- Souvent désigné aussi d’illiquidité ou de «Marketability Discount». Voir à ce propos Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, L’Expert-comptable suisse 2008/6–7, p. 416 ss.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, L’Expert-comptable suisse 2008/6–7, p. 420 s; Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, p. 47 ss.

- Voir à ce propos, en détail, avec des modèles de calcul, Meier-Mazzucato, Aspects fiscaux de la succession dans les entreprises – Quelques thématiques essentielles, TREX – L’expert fiduciaire, 6/2009, p. 346 ss.

- Voir en détail, concernant les conventions d’actionnaires dans le cadre de la succession dans une entreprise, Meier-Mazzucato, Unternehmensnachfolge, p. 380 ss avec références additionnelles.

- Un autre instrument de contrôle est représenté par les actions à droit de vote privilégié, celles-ci relevant du droit des sociétés et n’étant donc pas traitées plus en détail dans le présent article dans le cadre des contrats entre participants. Voir aussi, à ce propos, en détail, Meier-Mazzucato, Unternehmensnachfolge, p. 381 ss avec références additionnelles.

- Hintz-Bühler, p. 5 s, laquelle explique qu’il ne s’agit pas uniquement de droits, mais aussi d’obligations d’actionnaires, ainsi que de réglementations plus étendues, telles que la disposition sur les actions.

- Forstmoser / Meier-Hayoz / Nobel, § 2 N. 48 et § 39 N. 140 ss.

- Hintz-Bühler, p. 89 s. Options, droits de préemption impropres ou obligations de soumettre une offre et d’aviser sont d’autres désignations à cet effet. Les droits de première offre donnent à l’ayant droit un privilège sur des choses déterminées au cas où l’obligé veut les aliéner.

- ATF 109 II 43 (convention d’actionnaires); ATF 88 II 172 (convention d’actionnaires); ATF 81 II 534 consid. 3 et 4 p. 539 ss (engagement de vote).

- Böckli, § 12 N. 579; Forstmoser / Meier-Hayoz / Nobel, § 2 N. 45 ss et § 39 N. 145 ss; Hintz-Bühler, p. 18, p. 73 ss et p. 87 ss.

- Hintz-Bühler, p. 16 s. Voir aussi OGE AG du 12 décembre 1949 et TF du 20 mars 1950, les deux dans AGVE 1950, 54 ss.

- Hintz-Bühler, p. 21.

- Hintz-Bühler, p. 20.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N. 146; Hintz-Bühler, p. 20.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N. 191 ss; Hintz-Bühler, p. 21.

- Forstmoser / Meier-Hayoz / Nobel, § 2 N. 46 ss; Hintz-Bühler, p. 61 ss.

- Böckli, § 12 N. 579; Forstmoser / Meier-Hayoz / Nobel, § 39 N. 156 ss; Hintz-Bühler, p. 23 ss.

- ATF 113 II 270 (clause d’indemnité en capital). Forstmoser / Meier-Hayoz / Nobel, § 39 N. 171 s.

- Voir, à ce propos, en détail, Hintz-Bühler, p. 22.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N. 173 ss; Hintz-Bühler, p. 22, p. 142 ss et p. 186 ss.

- ATF 106 II 226 (possibilité de résiliation d’une société simple). Böckli, § 12 N. 575 s; Forstmoser / Meier-Hayoz / Nobel, § 39 N. 176 ss; Hintz-Bühler, p. 142 ss et p. 160 ss.

- Hintz-Bühler, p. 186.

- Hintz-Bühler, p. 186.

- Helbling, Unternehmensbewertung und Steuern, 9e éd., 1998, p. 535.

- Voir aussi, à ce propos, art. 698 ss CO, notamment art. 703 CR sur la prise de décision et les élections. Voir aussi art. 699 CO sur la convocation et les objets portés à l’ordre du jour.

- Art. 706 CO.

- Art. 697 CO.

- Art. 697a al. 1 CO.

- Art. 697b al. 1 CO.

- Art. 699 al. 3 CO.

- Böckli, Schweizer Aktienrecht, 3e éd., 2004, § 12 N. 61 s.

- Voir à ce propos la participation ci-dessus jusqu’à moins de 10%.

- Art. 20 al. 1bis LIFD; art. 7 al. 1 LHID; § 35 al. 4 StG ZH (à titre d’exemple).

- Art. 704 al. 1 CO. Il y a lieu de compléter ici que selon l’art. 704 al. 2 CO les statuts peuvent également prévoir des quorums supérieurs à deux tiers.

- Art. 698 al. 2 CO.

- Concernant les objets qualifiés, voir art. 704 al. 1 CO.

- Voir, à ce propos, les explications ci-dessus concernant le quota de participation jusqu’à moins de 10% (minorité non qualifiée).

- Art. 660 al. 1 CO, selon lequel tout actionnaire a droit à une part proportionnelle du bénéfice résultant du bilan, pour autant que la loi ou les statuts prévoient sa répartition entre les actionnaires.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, L’Expert-comptable suisse 2008/6–7, p. 416 ss avec références à l’étude empirique de PricewaterhouseCoopers; Helbling, Unternehmensbewertung und Steuern, 9e éd., 1998, p. 140 s. et 530 ss avec références additionnelles.

- Voir, à ce propos, les détails sous www.mergermarket.com.

- Il y a lieu d’observer à ce sujet que cette formule dépend de manière essentielle de la taille de la PME. Plus la taille d’une PME est grande, plus l’influence des cadres sur l’ampleur du goodwill tendra à être faible. En d’autres termes, le goodwill est tendanciellement plus orienté sur l’objet que sur le sujet.