Le texte expose les principales nouveautés qui entrent en vigueur au 1er janvier 2011. Une première partie (A) traite des allégements pour les entreprises de personnes, alors qu’une deuxième partie (B), publiée dans la prochaine édition (TREX 6/2010), sera consacrée à l’introduction du principe de l’apport de capital.

La deuxième partie de la réforme de l’imposition des entreprises II entre en vigueur au 1er janvier 2011; elle comporte des modifications fondamentales par rapport aux modalités d’imposition actuelles. Théoriquement, les nouveautés semblent claires; cependant, dans la pratique, ce deuxième volet posera d’épineux problèmes.

Outre des nouveautés mineures, le but de la réforme, pour les entreprises de personnes, consiste notamment, sous l’aspect de la planification successorale, à supprimer une vieille inégalité tenant au système de la fiscalité, en imposant jusqu’alors, au moment de la liquidation d’une entreprise de personnes, les réserves latentes dans une seule période fiscale, bien que celles-ci aient été constituées sur plusieurs années. De plus, il y avait lieu de tenir compte, du point de vue fiscal, du fait que les personnes de condition indépendante placent naturellement leurs bénéfices dans des réinvestissements en cours plutôt que dans la prévoyance-vieillesse.

Un élément central des allégements pour ces entreprises est représenté par l’imposition privilégiée de la liquidation lors de la cessation de l’activité lucrative indépendante. Les nouveaux faits justifiant un différé ainsi que le régime assoupli en matière de remploi ne revêtent pas moins d’importance, mais devraient se révéler en pratique, nettement plus simples (cf. ch. 2).

Ci-après, nous traitons des conséquences fiscales au niveau de l’impôt fédéral direct.

L’imposition actuelle des réserves latentes réalisées effectivement ou selon la systématique fiscale au moment de la dissolution d’une entreprise de personnes, de pair avec les autres revenus, entraîne, à cause des taux d’impôt progressifs, une hausse de la charge fiscale dans l’année de la liquidation. Cette circonstance est choquante en ce sens que d’une part les réserves latentes n’ont pas été constituées en une seule année et que d’autre part les autres recettes sont concernées, lesquelles n’ont absolument rien à voir avec la liquidation en tant que telle. Il en a été tenu compte avec l’adoption de l’art. 37b LIFD. Lors de la liquidation d’entreprises de personnes, les réserves latentes sont désormais imposées séparément et de façon privilégiée respectivement plus modérément, en appliquant soit le tarif de la prévoyance, soit un taux d’impôt réduit (cf. ch. 1.5.1). L’imposition séparée atténue indirectement aussi la charge fiscale du revenu ordinaire.

Afin de profiter d’une imposition modérée des bénéfices de liquidation, le contribuable doit satisfaire, de par la loi, aux conditions suivantes. Il doit:

a. cesser définitivement son activité lucrative indépendante postérieurement au 1er janvier 2011, et

b. être âgé de 55 ans révolus, ou

c. être incapable de poursuivre cette activité pour cause d’invalidité.

L’activité lucrative indépendante cesse définitivement avec la liquidation intégrale de l’ensemble de l’actif et du passif d’une entreprise de personnes.

Déjà avant la mise en vigueur de l’art. 37b LIFD, il a été discuté des cas dans lesquels l’activité lucrative indépendante ne cesse pas entièrement. A ce propos, l’ordonnance du 17 février 2010 sur l’imposition des bénéfices de liquidation en cas de cessation définitive de l’activité lucrative indépendante (ci-après «OIBL») n’est pas d’un grand secours.

Cependant, le projet de circulaire portant sur l’imposition des bénéfices de liquidation en cas de cessation définitive de l’activité lucrative indépendante expose qu’une telle activité modeste, sans équipements fixes et sans personnel, est possible dans la mesure où le revenu annuel net présumé provenant de cette activité ne sera à l’avenir pas supérieur au montant (seuil d’entrée) selon l’art. 2 al. 1 de la loi sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP; depuis le 1er janvier 2010: 20 520 francs).

En revanche, la poursuite de l’exercice d’une activité lucrative salariée n’est pas préjudiciable.

Pour pouvoir bénéficier du privilège, la cessation définitive de l’activité commerciale ne doit intervenir qu’après le 1er janvier 2011. Bien que le nouvel art. 37b LIFD n’entre en vigueur qu’au 1er janvier 2011, les réserves latentes réalisées les deux derniers exercices bénéficient d’une imposition privilégiée, et ce même si elles sont partiellement ou entièrement antérieures au 1er janvier 2011. L’élément déterminant est uniquement le moment de la cessation définitive de l’activité commerciale. Le projet de circulaire désigne par année de la liquidation l’exercice durant lequel est effectué le dernier acte de liquidation. A l’instar du droit applicable, le moment de la clôture de la liquidation doit être tiré au clair dans le cas d’espèce. En règle générale, une liquidation est close lors du dernier acte d’encaissement.

Conformément à l’art. 1 al. 2 OIBL, la notion d’invalidité est régie par les dispositions de la loi sur l’assurance-invalidité (LAI). Le projet de circulaire sur l’imposition des bénéfices de liquidation relève que la notion d’octroi de prestations englobe non seulement les rentes, mais aussi les autres prestations de l’assurance-invalidité (AI), telles par exemple celles de reclassement. Cette formulation est heureuse. Ainsi, les contribuables qui sont en mesure d’accomplir un reclassement et qui en prennent la peine sans percevoir de rente AI ne subissent pas de désavantages.

En dépit de la définition relativement claire de la notion d’«invalidité» dans le projet de circulaire, il s’avérera difficile de coupler une imposition privilégiée à une décision de l’AI. Selon l’expérience, il faut des années jusqu’à ce que l’AI statue sur l’octroi d’une rente ou la prise en charge de frais de reclassement. Il s’ensuit que la décision de taxation suivra la décision l’AI.

Que se produit-il si un contribuable procède à la liquidation privilégiée de son entreprise de personnes en respectant les conditions requises et exerce à nouveau une activité lucrative indépendante quelques années plus tard. En principe, une imposition des bénéfices de liquidation n’est possible qu’une fois. Partant, l’art. 37b LIFD n’est plus applicable à l’occasion de la liquidation de la deuxième activité lucrative indépendante. A l’époque du traitement et de la conservation électroniques, cette réglementation est judicieuse et permet une application simple.

Si, pour des motifs de planification de la succession ou autres, une société de personnes est transférée à une société de capitaux, il existe, en raison de la restructuration, la possibilité de reporter les réserves latentes sur la nouvelle société sans réalisation et sans publicité. Dans la mesure où le transfert n’est pas neutre au plan fiscal conformément à l’art. 19 al. 1 let. b LIFD, ainsi que pour les valeurs patrimoniales qui passent dans la fortune privée, les réserves latentes réalisées doivent être imposées lorsque les conditions nécessaires en vertu de l’art. 37b LIFD sont remplies. Demeure réservé le choix de l’impôt différé lors du transfert d’un bien-fonds de placement de la fortune commerciale à la fortune privée d’après l’art. 18a LIFD (cf. ch. 2.1.1) respectivement l’affermage selon l’art. 18a al. 2 LIFD (cf. ch. 2.1.2).

Dans le cadre d’une succession, les héritiers sont libres de décider s’ils poursuivent l’activité lucrative indépendante existante ou non. S’il est procédé à une liquidation à la suite de la dévolution, les héritiers ou les légataires qui ne poursuivent pas l’activité lucrative indépendante peuvent faire valoir, en lieu et place du testateur, l’imposition selon l’art. 37b LIFD dans la mesure où le testateur a satisfait aux conditions afférentes au moment de son décès. Dans de tels cas, il n’est pas possible de faire valoir des contributions de rachat pour le testateur, et ce peu importe qu’elles soient effectives ou fictives.

Dès que les héritiers ou les légataires procèdent en permanence ou temporairement à des actes qui dépassent l’exécution des obligations existant en cas de succession, il ne peut plus être recouru à l’imposition privilégiée des bénéfices de liquidation. Par contre, la simple exécution d’obligations existant au moment de la dévolution n’est pas considérée comme poursuite de l’activité indépendante.

Si uniquement une partie des héritiers ou des légataires poursuit l’activité lucrative indépendante ou s’ils reprennent des parts d’une société de personnes, les autres héritiers qui ne poursuivent pas l’activité lucrative indépendante peuvent invoquer sur leur part l’imposition conformément à l’art. 37b LIFD dans la mesure où le testateur a rempli les conditions correspondantes au moment du décès. Lesdits héritiers doivent faire valoir le droit à l’imposition privilégiée directement à la suite de la dévolution (cf. aussi ch. 2.1.3).

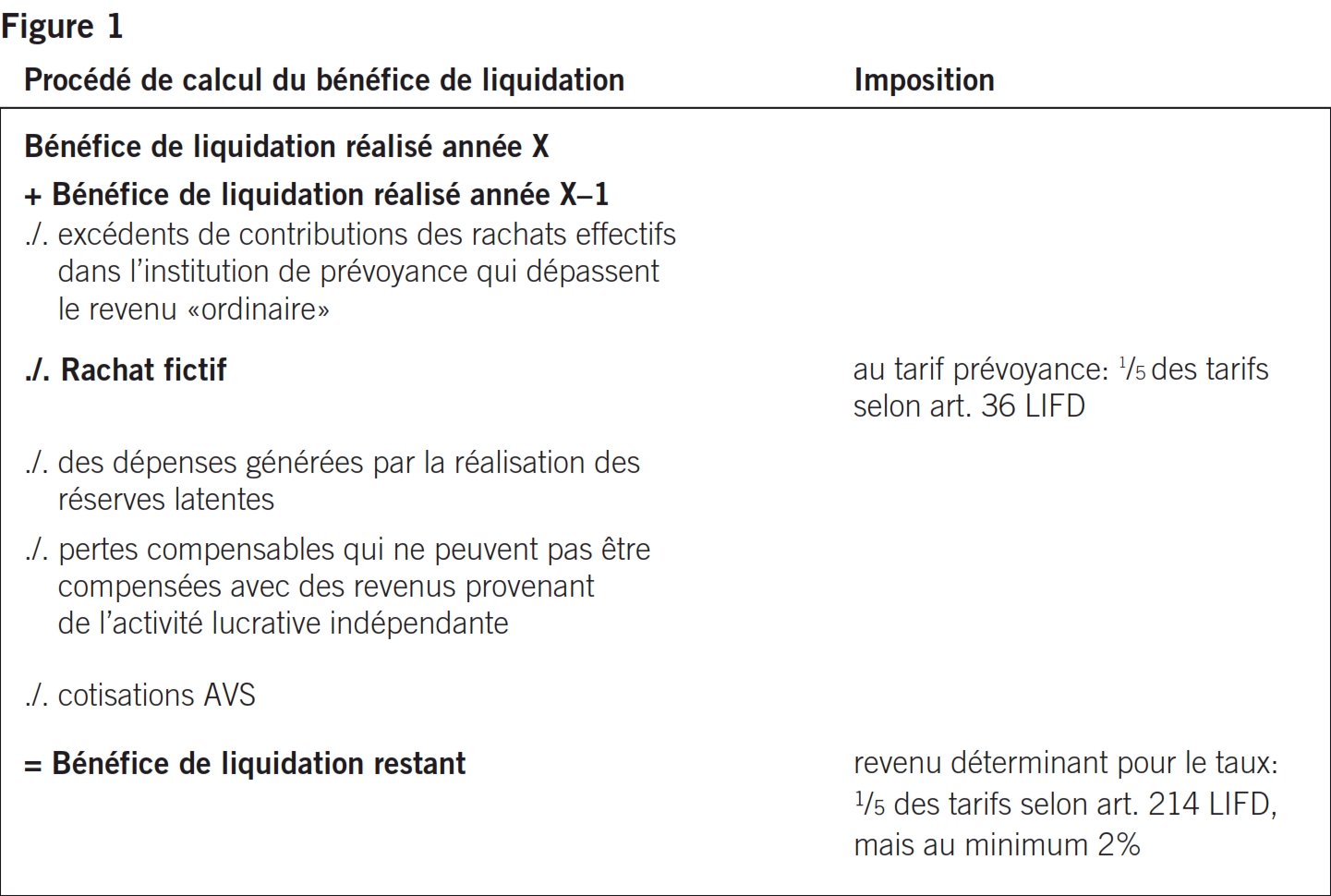

L’ensemble des réserves latentes, réalisées effectivement ou selon la systématique fiscale (= bénéfices de liquidation), des deux derniers exercices avant la cessation définitive de l’activité lucrative indépendante est soumis à l’imposition privilégiée en vertu de l’art. 37b LIFD. En sont déductibles les contributions effectives (dans la mesure où elles n’ont pas encore été prises en considération dans le résultat commercial) ou fictives à la prévoyance professionnelle dans la mesure où le contribuable peut prouver une lacune encore existante dans la prévoyance (voir figure 1).

Le calcul du bénéfice de liquidation, de même que le montant de ce dernier, devraient encore mener à des discussions de fond. Des questions de délimitation liées à la possibilité d’attribuer des composantes de bénéfice en rapport avec l’année fiscale correcte résultent du fait qu’il peut être recouru à deux exercices pour calculer le bénéfice de liquidation. De par l’imposition privilégiée du bénéfice de liquidations, il existe une incitation naturelle à augmenter ce dernier aux dépens des autres revenus ordinaires.

Les cotisations de prévoyance fictives peuvent être déduites même lorsque le contribuable n’a pas mis sur pied de prévoyance professionnelle à ce jour. La déduction est toutefois limitée par l’âge du contribuable: si l’activité lucrative indépendante est cessée seulement après avoir atteint l’âge de la retraite AVS, la phase de mise sur pied de la prévoyance privée est déjà écoulée et une déduction de contributions de rachat fictif non opérées n’est plus possible.

Le calcul de la somme des contributions de rachat fictif correspond en principe aux règles usuelles d’après la LPP. L’élément déterminant est le nombre d’années entre l’âge de 25 ans révolus et l’âge dans l’année de la liquidation, toutefois au plus jusqu’à l’âge ordinaire de la retraite AVS. Le nombre d’années ainsi calculé est multiplié par un taux de bonification de vieillesse de 15% et la moyenne arithmétique des revenus assujettis à l’AVS provenant de l’activité lucrative indépendante des cinq dernières années avant l’année de la liquidation. Pour le calcul des revenus moyens, on déduit les réserves latentes réalisées durant l’année précédente.

Si la personne de condition indépendante est affiliée à une institution de la prévoyance professionnelle, mais renonce en tout ou en partie à un rachat effectif d’années de cotisation, elle peut faire valoir l’imposition d’un rachat fictif après déduction du rachat effectif éventuellement opéré. Dans ce cas, une insuffisance de couverture effective supérieure du plan de prévoyance concret ne revêt pas d’importance pour le calcul du rachat fictif.

Les cotisations de prévoyance déduites fictivement sont imposées comme des prestations en capital provenant de la prévoyance selon l’art. 38 al. 2 LIFD, c’est-à-dire à ⅕ des tarifs d’après l’art. 36 LIFD. Si d’autres prestations en capital provenant de la prévoyance sont opérées indépendamment de la liquidation, les contributions fictives ne sont pas additionnées aux prestations en capital effectives de la même période fiscale, en conformité avec le projet de circulaire sur l’imposition des bénéfices de liquidation. Il y a lieu d’observer que le rachat fictif invoqué est porté en compte, du point de vue fiscal, pour un rachat ultérieur dans une institution de prévoyance.

La réforme de l’imposition des entreprises II n’a aucune répercussion sur l’AVS. Celle-ci continue à être perçue sur l’ensemble du revenu imposable provenant de l’activité lucrative indépendante, et ce indépendamment de la question de savoir si des «réserves latentes réalisées ayant un caractère de prévoyance» ou «d’autres réserves latentes» y sont contenues.

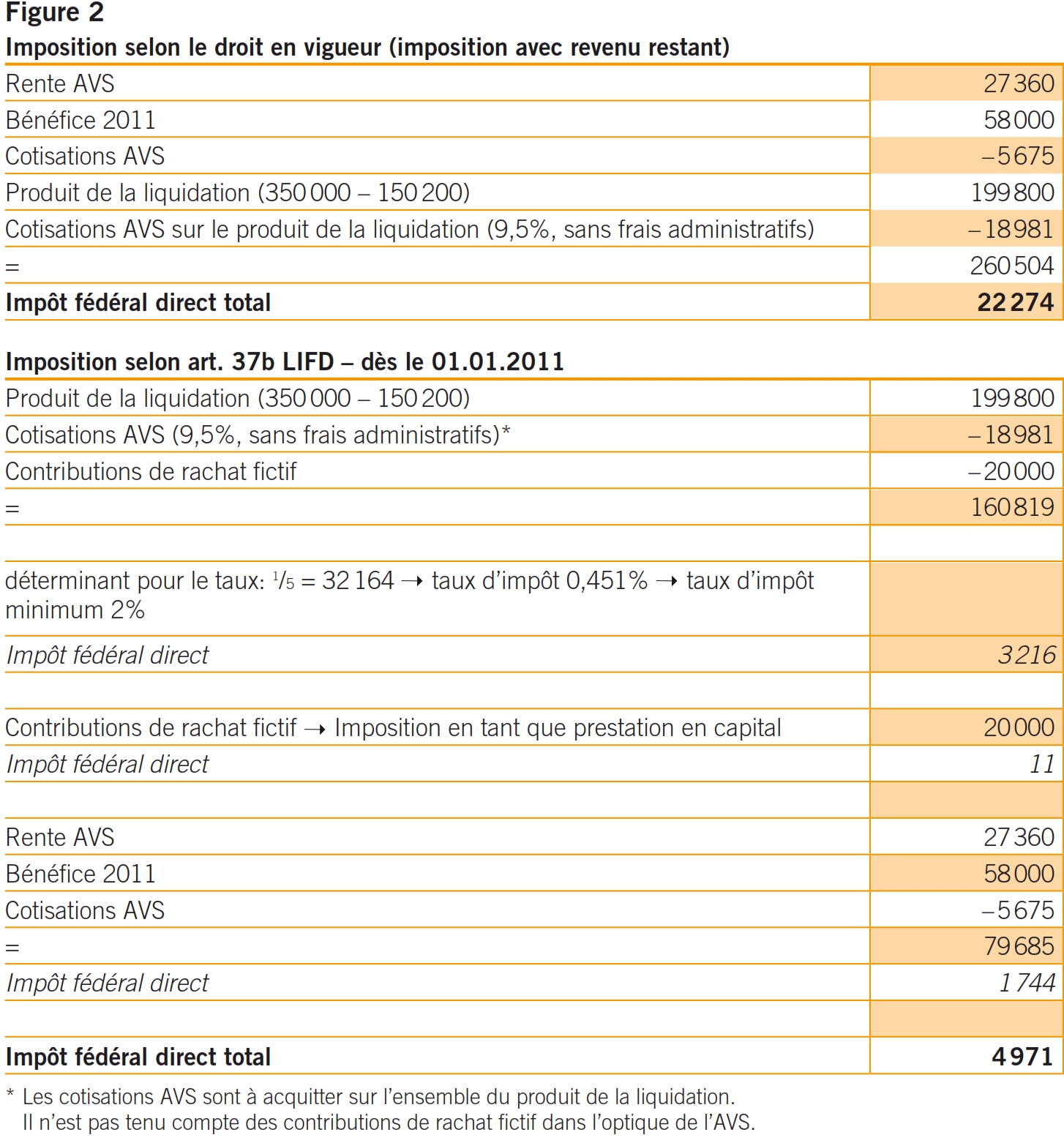

Agé de 60 ans et vivant seul, B. souhaite prendre une retraite anticipée. C’est pourquoi il vend, au 30 septembre 2011, son commerce d’électricité à P. pour 350 000 francs. Les fonds propres s’élèvent à 150 200 francs et le bénéfice pour l’exercice commercial 2011 à 58 000 francs. Le calcul de la lacune de prévoyance fictive donne 20 000 francs (voir figure 2).

Avec l’adoption de l’art. 18a LIFD, le contribuable obtient la possibilité de déposer une demande tendant à différer l’impôt lors du transfert d’un bien-fonds de l’actif immobilisé de la fortune commerciale à la fortune privée. L’imposition du gain sur la plus-value (différence entre la valeur vénale et les dépenses d’investissement) ne s’effectuera alors qu’au moment de l’aliénation effective du bien-fonds, mais pour la différence entre la valeur vénale au moment de l’aliénation et les dépenses d’investissement. Ce gain sur le capital «différé» continue à représenter un revenu provenant de l’activité lucrative indépendante et se trouve alors également soumis à l’AVS. En revanche, le décompte concernant les amortissements rapportés (différence entre la valeur pour l’impôt sur le revenu et les dépenses d’investissement) est établi déjà au moment du transfert.

Il va de soi que ce régime s’applique uniquement pour l’impôt fédéral direct et dans les cantons qui connaissent le système dualiste ou qui tiennent compte de l’ensemble du gain sur le capital avec l’impôt sur le revenu. Dans les cantons appliquant le système moniste, l’impôt sur le gain immobilier lors du transfert d’un bien-fonds de placement de la fortune commerciale à la fortune privée n’est de toute manière imposé, faute de mutation, qu’au moment de la mutation proprement dite.

Si un contribuable demande, dans le cadre d’une cessation définitive de l’activité lucrative indépendante, une imposition différée selon l’art. 18a LIFD, l’art. 37b LIFD ne s’applique qu’aux amortissements rapportés.

Cependant, s’il est procédé, au cours de la période de liquidation (année de la liquidation et année précédente), aussi bien au transfert qu’à l’aliénation d’un bien-fonds, la conséquence en sera que ces deux cas seront considérés comme actes de liquidation et que toutes les réserves latentes, c’est-à-dire tant les amortissements rapportés que le gain sur la plus-value, représenteront une partie du bénéfice de liquidation d’après l’art. 37b LIFD.

L’art. 18a LIFD ne peut être invoqué lors du transfert de biens-fonds de l’actif circulant, comme tel est le cas auprès des négociants de biens-fonds. Dans de telles hypothèses, l’exigence de l’actif immobilisé fait défaut.

Pour l’affermage, c’est la présomption légale, selon laquelle les biens remis en fermage demeurent dans la fortune commerciale du bailleur, qui s’applique. La règle, d’après laquelle, selon l’art. 18a al. 2 LIFD, l’affermage d’une exploitation commerciale n’est considéré comme transfert à la fortune privée que sur la base d’une déclaration expresse du contribuable, s’appliquera désormais à partir du 1er janvier 2011. Si aucune déclaration de volonté explicite de cette nature n’est remise à l’autorité fiscale, le produit en résultant continuera à être considéré comme revenu provenant d’une activité indépendante assujettie à l’AVS.

Si les conditions de l’art. 37b LIFD sont remplies, l’imposition privilégiée peut être invoquée lors d’un transfert à la fortune privée.

Si certains héritiers poursuivent la gestion d’une exploitation commerciale en observant les valeurs déterminantes à ce jour pour l’impôt sur le revenu, ils peuvent dorénavant déposer une demande tendant à différer l’impôt. De la sorte, l’imposition des réserves latentes est reportée à la réalisation ultérieure, ce qui signifie que la charge fiscale latente passe intégralement aux héritiers qui poursuivent la gestion de l’exploitation commerciale. Les paiements compensatoires aux autres héritiers restent, dans de tels cas, exonérés de l’impôt. Désormais, ceux-ci ne doivent payer sur les paiements compensatoires ni l’impôt sur le revenu en raison de l’activité indépendante, ni des cotisations AVS.

Si l’exploitation commerciale est aliénée ou liquidée par les héritiers qui en poursuivent la gestion, ils ont la possibilité d’appliquer l’art. 18a al. 1 LIFD ou de choisir l’imposition conformément à l’art. 37b LIFD dans la mesure où les conditions afférentes sont satisfaites (cf. aussi ch. 1.4).

Les règles pour un transfert fiscalement neutre de réserves latentes à un objet de substitution ou à un bien patrimonial nouvellement acquis de l’actif immobilisé seront assouplies dès le 1er janvier 2011 dans la mesure où la condition de la même fonction devient dorénavant caduque. Désormais, il sera uniquement exigé que le remploi soit à nouveau un objet de l’actif immobilisé nécessaire à l’exploitation et que ce bien se trouve en Suisse.

Il reste impossible de différer l’impôt lors du remploi d’un bien-fonds d’exploitation par des actifs immobilisés mobiles. Les négociants de biens-fonds constituent également une exception: leurs biens-fonds doivent être attribués à l’actif circulant, raison pour laquelle un remploi fiscalement neutre demeure impossible dans ce cas aussi.

Selon l’art. 72h LHID, les cantons disposent d’un délai de deux ans pour adapter leurs lois cantonales au droit fédéral. Les modifications de la loi exposées au ch. 1 et 2 doivent être mises en œuvre dans les législations cantonales au plus tard au 1er janvier 2013.

Les nouvelles dispositions de l’art. 37b LIFD tiennent indubitablement compte des actuelles insuffisances en rapport avec l’imposition des réserves latentes constituées sur un grand nombre d’années. En ce sens, le but de l’amélioration des conditions cadres fiscales en liaison avec la liquidation et la mise en œuvre de la succession pour des entreprises de personnes a été atteint à cet égard. Les contribuables ainsi que leurs fiduciaires et conseillers fiscaux devront relever de grands défis pour assurer un aménagement optimal des nouvelles possibilités afférentes dans le contexte de la situation individuelle du contribuable, et ce également du point de vue fiscal. D’un autre côté, la concrétisation de la nouvelle disposition et l’activité de taxation en relation avec le complexe art. 37b LIFD représenteront, aussi pour les autorités fiscales, un défi important.

Les nouveaux faits justifiant un différé d’après l’art. 18a LIFD sont également à saluer et mènent à des possibilités de choix assorties de conséquences étendues. Ainsi, les biens-fonds de placement pourront, à l’avenir, être transférés à des conditions avantageuses de la fortune commerciale à la fortune privée. Bien que la variante de l’impôt différé paraisse très séduisante dans le cas de transferts de biens-fonds, il y a lieu de tirer au clair, dans chaque cas d’espèce et en tenant compte de la situation concrète, si elle représente aussi, à long terme, la solution la plus favorable. Une variante de différé avantageuse à court terme pourrait, à longue échéance, se transformer, suivant les circonstances, en un boomerang avec des frais consécutifs considérables, ce d’autant plus si le transfert de biens-fonds s’effectue plus ou moins en même temps que la cessation de l’activité lucrative indépendante.

Le nouvel art. 18a al. 2 LIFD sur l’affermage d’une exploitation commerciale crée aussi une situation claire et un transfert ne peut dorénavant plus être imposé par le fisc, même s’il existe la présomption naturelle que le bailleur ne reviendra pas activement dans l’exploitation.

Comme dans toutes les adaptations majeures de textes législatifs, il y a lieu de procéder, dans ce cas également, de ce que bon nombre des points traités ci-dessus donneront encore lieu à des discussions lors de l’application pratique et influenceront aussi nos instances judiciaires dans des questions d’espèce. Il reste à espérer que les cantons adapteront leurs lois, si possible rapidement, et feront usage du délai d’exécution dont ils disposent afin de créer des règles claires et de contribuer ainsi à la sécurité juridique.