Les entreprises peuvent constituer, maintenir et dissoudre des réserves latentes. Les bases juridiques pour les réserves latentes se trouvent dans le droit comptable selon le CO d’une part et dans le droit fiscal se référant au bilan d’autre part.1 Les auteurs analysent le concept de réserves latentes selon ces deux bases juridiques et complètent leurs propos avec des exemples pratiques, notamment avec celui de l’imposition du bénéfice de liquidation des entreprises de personnes, que la Confédération et les cantons imposent à des taux réduits, et celui de la liquidation partielle indirecte. Dans ces deux domaines, les réserves latentes sont matières à réflexion.

Le droit comptable selon le CO constitue le fondement de la détermination du bénéfice fiscal des entreprises. Ce principe de l’autorité des comptes commerciaux, respectivement du bilan selon le droit comptable, pour le droit fiscal se retrouve dans la LIFD et la LHID, ainsi que dans les dispositions cantonales correspondantes, le bénéfice net constituant l’objet de l’impôt sur le bénéfice d’une part et le bénéfice net imposable se fondant sur le solde du compte du résultat en tant que montant déterminant d’autre part.2

Le solde du compte de résultat résulte de la différence entre les produits et les dépenses au sens du droit comptable. Il est donc le bénéfice annuel ou la perte annuelle, calculé sur la base d’un compte de résultat reposant sur la production respectivement les ventes. Il présente l’état du produit d’une entreprise au cours de l’exercice,3, 4, 5 le terme produit ici renvoie

- aux entrées réalisées au cours de l’exercice par la hausse des actifs et / ou la baisse des dettes qui augmentent les capitaux propres sans que les propriétaires aient effectué un apport, ceci vu sous l’angle aussi bien économique que du droit comptable et du droit fiscal se référant au bilan.6 Formulé de façon globale, le produit est donc la réalisation des biens et services.

- de façon analogue, la dépense représente les sorties faites au cours de l’exercice par la baisse des actifs / ou la hausse des dettes qui diminuent les capitaux propres sans que les propriétaires aient bénéficié d’une distribution.7 Formulé de façon globale, la dépense est donc la consommation des biens et services.

Partant de cette base reposant sur le droit comptable et permettant de déterminer le bénéfice annuel ou la perte annuelle de manière régulière, certaines corrections peuvent être effectuées en se fondant sur les dispositions du droit fiscal applicables au bilan. La figure 1 l’illustre.

De façon linéaire, on obtient la formule suivante:

Z = + / – X + Y

Les corrections fiscales de bénéfices ou de pertes par rapport au bénéfice net ou à la perte imposable sont:

- Les réintégrations pour des dépenses non effectuées ou des dépenses exagérées selon les art. 58 al. 1 let. b LIFD, 24 al. 1 let. a LHID et les dispositions cantonales correspondantes, p. ex. § 68 al. 1 let. b LI AG et § 64 al. 1 ch. 2 LI ZH;

- Les intégrations comptables pour des produit non comptabilisés selon les art. 58 al. 1 let. c LIFD, 24 al. 1 let. b LHID et les dispositions cantonales correspondantes, p. ex. § 68 al. 1 let. c LI AG et § 64 al. 1 ch. 3 LI ZH.8

Les deux positions précédentes contiennent soit des correctifs constitutifs de capital ou des distributions ouvertes et dissimulées de bénéfices ou des prélèvements anticipés de bénéfices.

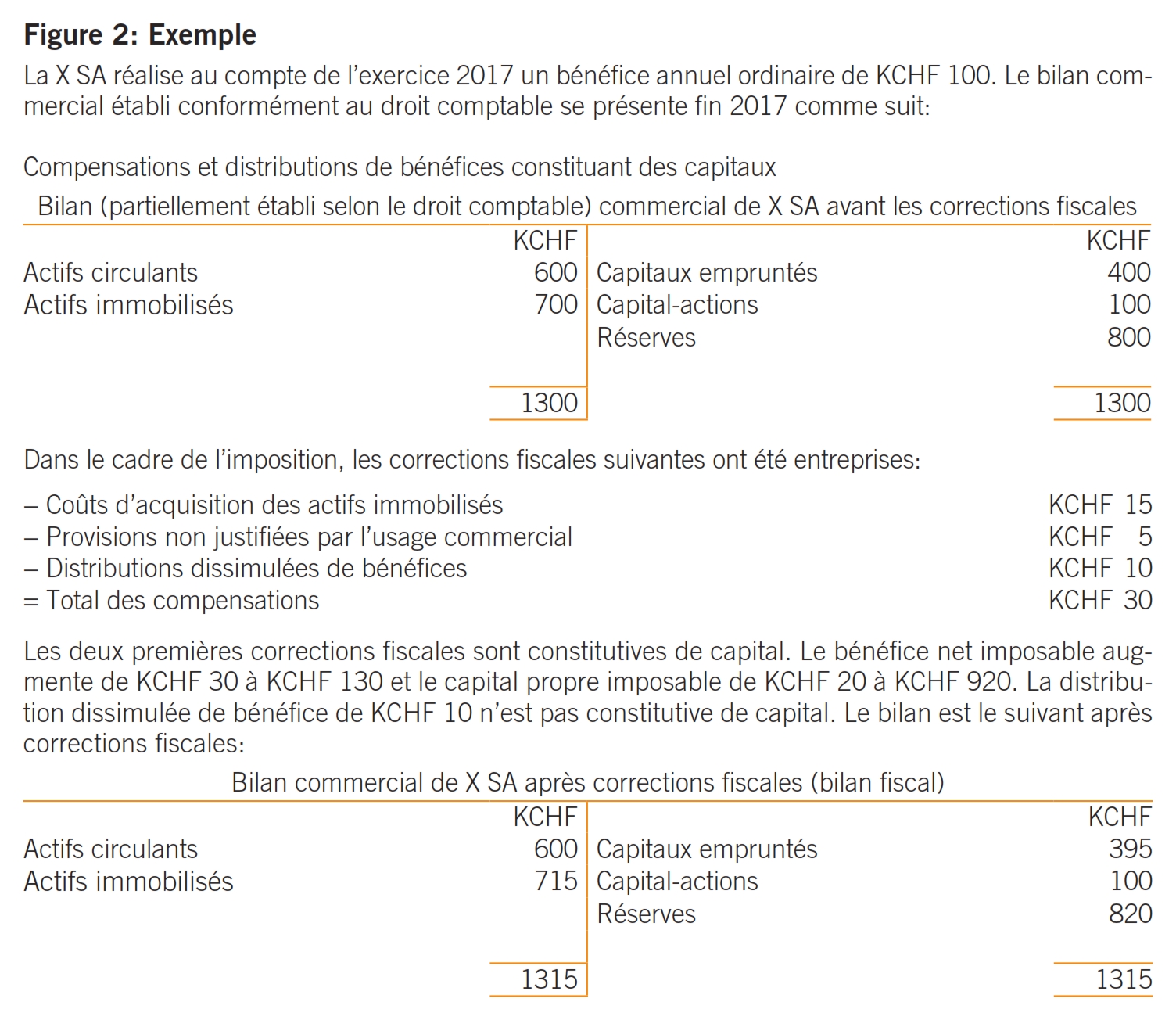

- Certes, les réintégrations constitutives de capital entraînent une augmentation des bénéfices, mais toutefois pas des distributions de bénéfices, de sorte que le capital propre imposable augmente parallèlement au bénéfice ou à la perte ayant connu des corrections fiscales. Donc, les correctifs constitutifs de capital ont une incidence fiscale sur le bilan et augmentent les actifs ou diminuent les passifs. Les réintégrations constitutives de capital peuvent se présenter dans un bilan fiscal séparé ou être actualisées au premier jour du nouvel exercice. Cf. à ce sujet l’exemple en figure 2.

- Les distributions compensées ouvertes et dissimulées de bénéfices ou les prélèvements anticipés de bénéfices augmentent également le bénéfice ou réduisent la perte, mais ne changent toutefois pas le capital propre imposable. Les distributions ouvertes et dissimulées de bénéfices ou les prélèvements anticipés de bénéfices n’ont de ce fait aucune incidence fiscale sur le bilan.

L’exemple en figure 2 concrétise les développements qui précèdent.

Il est d’un intérêt général – et pas uniquement en rapport avec le présent exemple – de déterminer si une distribution dissimulée de bénéfices, suivie d’un remboursement à la société9 effectué sur la base de l’art. 678 al. 1 et 2 CO ou, alternativement, sur une base volontaire, reste une distribution dissimulée de bénéfices ou devient, du fait du remboursement, une réintégration constitutive de capital. Ceci est examiné ci-après.

- Dans chacun des trois cas, en particulier sur la base de l’art. 678 al. 1 ou 2 CO ou sur une base volontaire, il y a pour la société une compensation du bénéfice de la prestation en question, indépendamment que la prestation appréciable en argent reste une distribution dissimulée de bénéfices ou devienne une compensation constitutive de capital.

- Il y a une distribution dissimulée de bénéfices pour le participant ayant un rapport avec la prestation appréciable en argent, respectivement pour des personnes qui lui sont proches, avec des conséquences fiscales complémentaires liées pour ces derniers, si le remboursement selon l’art. 678 al. 1 ou 2 CO n’est réclamé qu’après les taxations définitives de la société et du participant ou des personnes proches.

- Si le remboursement selon l’art. 678 al. 2 CO est réclamé, alors que la prestation appréciable en argent est en disproportion manifeste avec la contre-prestation et avec la situation économique de la société, dans le cadre des taxations de la société et du participant, respectivement des personnes proches de ce dernier, il y a, dans ce cas également, une distribution dissimulée de bénéfices avec des conséquences fiscales complémentaires liées pour le participant ou des personnes qui lui sont proches. La possibilité d’une modification du bilan, par laquelle une approche conforme au droit commercial est remplacée par une autre approche conforme au droit commercial,10 n’est pas possible en raison de la disproportion manifeste entre la prestation et la contre-prestation, respectivement de la situation économique de la société, aucun enregistrement conforme bilanciel n’ayant existé au préalable.

- Si le remboursement d’une prestation appréciable en argent n’étant pas en disproportion manifeste avec la contre-prestation est convenu ou effectué par le participant, respectivement par des personnes qui lui sont proches, sur une base volontaire – p. ex. pour financer certains projets de la société ou afin d’assainir la société – avant les taxations de la société et du participant, respectivement des personnes proches de ce dernier, la prestation appréciable en argent devient une compensation constitutive de capital sans conséquences fiscales complémentaires liées pour le participant ou les personnes qui lui sont proches.

- Même dans l’hypothèse où le remboursement de la prestation appréciable en argent est convenu ou effectué dans le cadre des taxations de la société et du participant, respectivement des personnes qui sont proches de ce dernier, il s’agit d’une compensation constitutive de capital par laquelle, au moyen d’une modification de bilan, une approche conforme au droit comptable substitue une autre approche conforme au droit comptable.

En conséquence, comme le démontrent les développements qui précèdent, la possibilité de compensations constitutives de capital en référence à l’art. 678 al. 1 et 2 CO par le remboursement de prestations à la société n’est pas possible. La possibilité de compenser avec une formation de capital existe cependant, comme expliqué, si le remboursement est effectué sur une base volontaire.

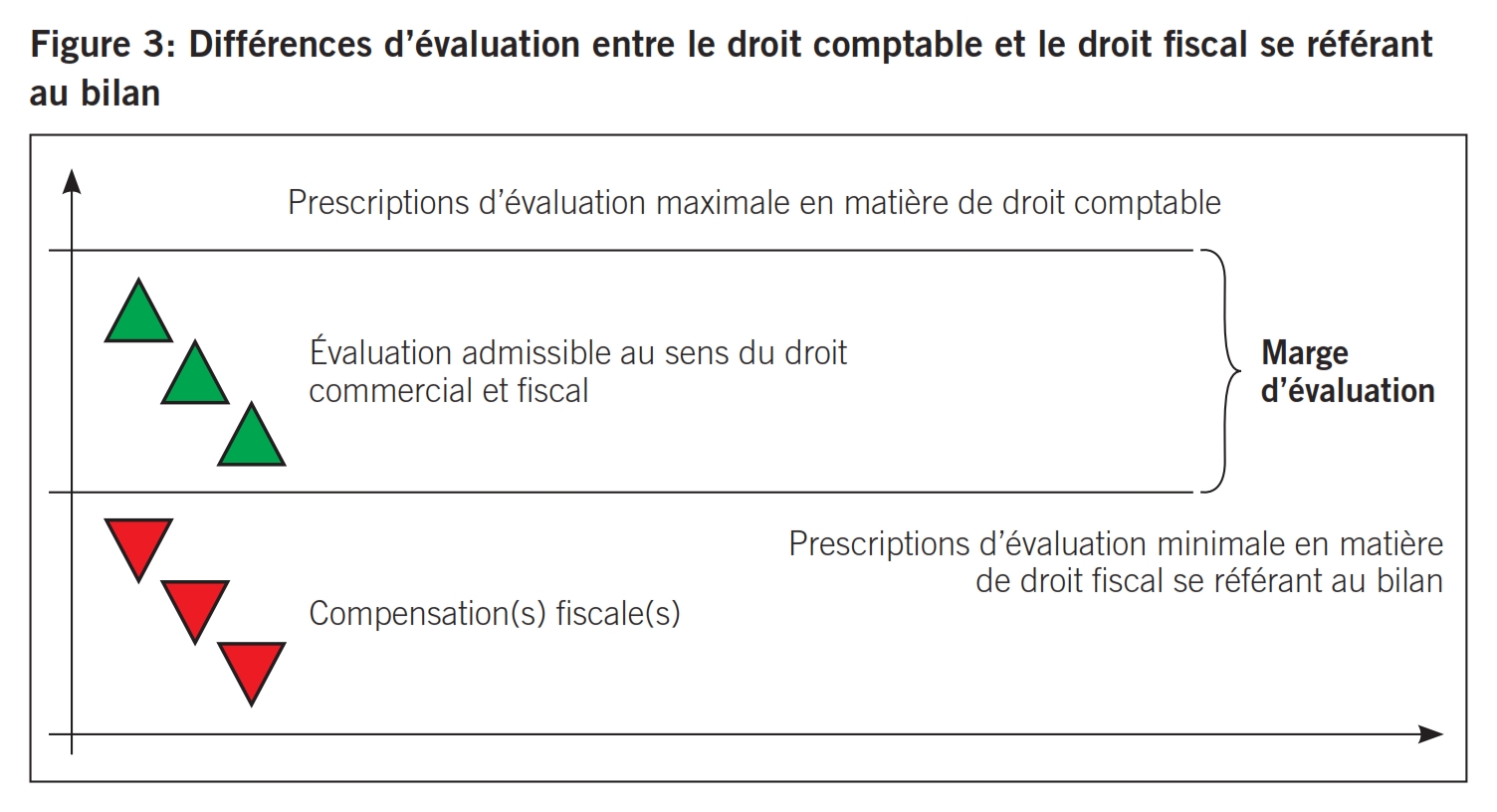

Le droit comptable et le droit fiscal se référant au bilan poursuivent, au moins en partie, des intérêts opposés dans le cadre d’évaluation. Le droit comptable vise à limiter, en tant que corollaire du principe de prudence11, qu’une entreprise se présente trop favorablement et fasse état d’un résultat trop élevé; le droit fiscal se référant au bilan vise, quant à lui, à faire imposer un bénéfice net minimal (cf. figure 3):

- Les dispositions en matière de droit comptable sont les prescriptions d’évaluation maximale, c.-à-d. que la comptabilisation des actifs ne doit pas aller au-delà de ce que permet la loi et, de façon analogue, celle des passifs ne doit pas aller en deçà de ce que prescrit la loi.L’art. 960 al. 2 et 3 CO est la norme fondamentale en ce que, d’une part, l’évaluation doit s’effectuer avec prudence sans devoir pour autant empêcher une évaluation fiable de la situation économique de l’entreprise et, d’autre part, les valeurs doivent être vérifiées et ajustées, le cas échéant, s’il existe des signes concrets d’une surévaluation des actifs ou de provisions trop basses. Comme résultat du principe de prudence, on a le principe de la valeur d’acquisition ou de production qui prévoit qu’aussi bien lors de la première comptabilisation que lors de l’évaluation ultérieure des actifs ceux-ci vont ou doivent être évalués aux coûts d’acquisition ou de production au maximum, ou qu’ils ne doivent pas être évalués plus que les coûts d’acquisition ou de production.12 De façon analogue, les dettes doivent être comptabilisées à la valeur nominale et les provisions nécessaires doivent être constituées à la charge du compte du résultat, au cas où des événements passés laissent supposer une sortie de fonds dans des exercices futurs.

Valeur comptable = valeur selon le droit comptable = respect des prescriptions d’évaluation maximale en matière de droit comptable - Les dispositions du droit fiscal se référant au bilan sont des prescriptions d’évaluation minimale, c.-à-d. que la comptabilisation des actifs ne doit pas aller au-delà du niveau prescrit et, de façon analogue, celle des passifs ne doit pas aller en deçà du niveau prescrit. L’art. 58 al. 1 LIFD et l’art. 24 al. 1 LHID et les dispositions cantonales correspondantes en constituent la norme fondamentale en ce que le bénéfice net imposable comprend le solde du compte du résultat en tenant compte du report de solde de l’exercice précédent, tous les prélèvements opérés sur le résultat commercial avant le calcul du solde du compte du résultat qui ne servent pas à couvrir des dépenses justifiées par l’usage commercial, et les produits n’ayant pas été comptabilisés dans le compte du résultat, y compris les gains en capital, les gains de réévaluation et de liquidation, sous réserve de remploi.

Valeur déterminante pour l’impôt sur le revenu ou sur le bénéfice = valeur selon le droit fiscal se référant au bilan = respect des prescriptions d’évaluation fiscale minimale

De ces principes peuvent résulter les prescriptions de correction fiscale liées au bilan, lesquelles passent du bilan comptable au bilan fiscal. La vérification fiscale des comptes annuels établis conformément au droit comptable peut révéler que ces comptes ne répondent pas aux prescriptions du droit fiscal se référant au bilan. Dans ce cas, le bénéfice conforme au droit comptable doit être corrigé pour la taxation.

Comme décrit ci-dessus, le droit comptable et le droit fiscal se référant au bilan poursuivent, au moins en partie, des objectifs et des intérêts d’évaluation différents. Ci-après, nous allons tout d’abord définir les réserves latentes d’une manière idoine pour les deux domaines du droit et ensuite compléter cette définition par les normes spécifiques aux réserves latentes dans les deux domaines du droit, dans le but de pouvoir comparer les résultats et de les mettre en pratique.

D’un point de vue économique, une réserve latente est la différence entre la valeur réelle supérieure d’un actif et sa valeur inférieure par référence à une norme comptable ou fiscale, ou la différence entre la valeur réelle inférieure d’un passif et sa valeur supérieure par référence à une norme comptable ou fiscale.13, 14

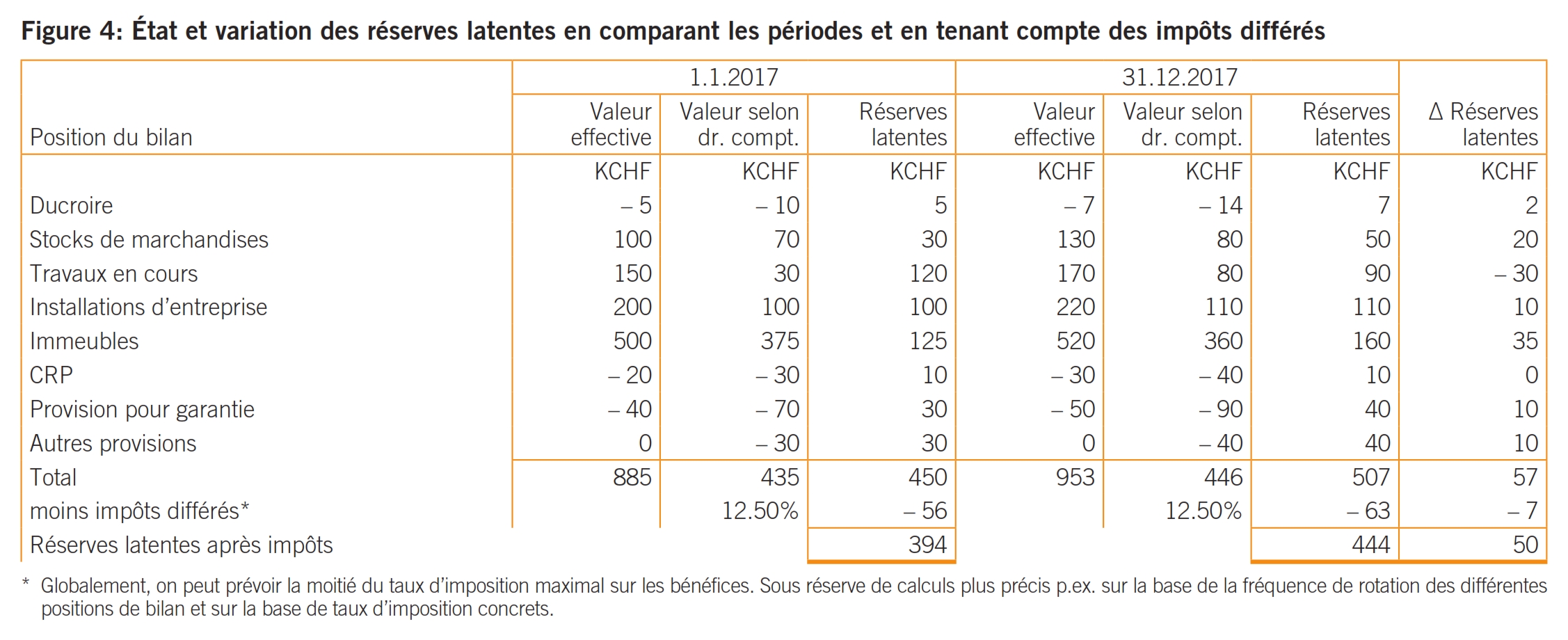

Si plusieurs positions de bilan – que ce soient des actifs et / ou des passifs – contiennent des réserves latentes selon la définition ci-dessus, ces réserves peuvent être comptabilisées pour déterminer leur existence totale. La formation et la dissolution des réserves latentes ou leur variation vont être présentées dans cette comparaison temporelle.

Une représentation possible d’un aperçu des réserves latentes par position du bilan en comparant les périodes et en tenant compte des impôts différés est établie à la figure 4.

En vertu du nouveau droit comptable selon les art. 957 ss CO, lequel est entré en vigueur le 1er janvier 2013 avec une période transitoire de deux ans,15 la formation et l’existence des réserves latentes sont globalement toujours possibles, le nouveau droit comptable ayant instauré une image réelle relative (true and fair view) ouune présentation fidèle, en ce sens que l’annexedoit contenir, selon l’art. 959c al. 1 ch. 2 oual. 2 ch. 12 CO, des informations, des répartitions et explications sur les positions du bilan et sur le compte du résultat ou des explications sur des positions extraordinaires, uniques ou apériodiques du compte du résultat. En d’autres termes, une sous-évaluation en vertu du droit comptable ou une correction de valeur effectuée au-delà de l’appréciation prudente des travaux en cours ou des services non facturés devraient être fournies dans l’annexe, si possible ventilées et évidemment expliquées. Il en va de même p. ex. pour une provision qui a été constituée au-delà de l’appréciation prudente ou qui est fondée en vue de l’assurance de la pérennité de l’entreprise. Sous l’angle du droit comptable, les provisions d’investissement sont au moins discutables, puisqu’elles se constituent du côté des dépenses, sans constituer des dépenses par définition.16

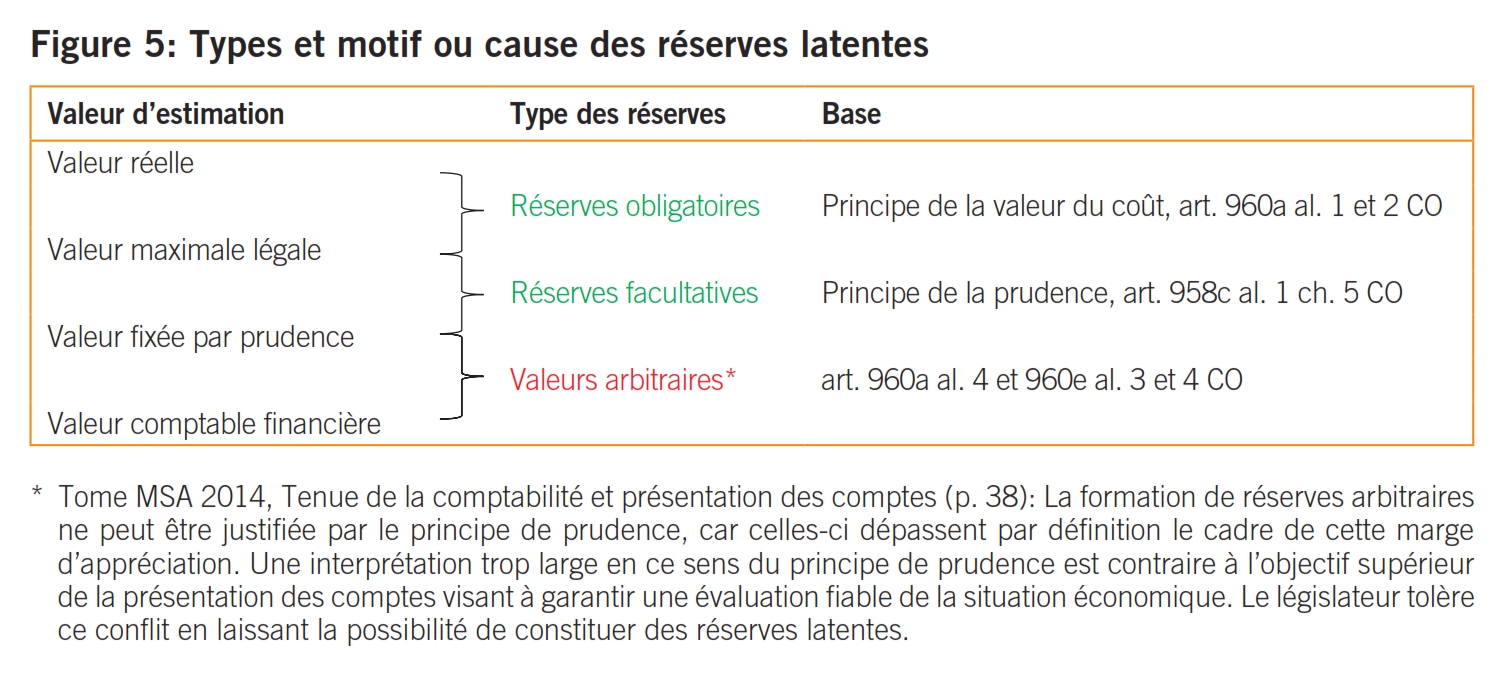

La subdivision utile des réserves latentes – déjà employée dans l’ancien droit comptable – en

- réserves obligatoires,

- réserves facultatives et

- réserves arbitraires

reste inchangée. La représentation à la figure 5 montre la relation existante entre ces trois types de réserves latentes,17 leur fondement juridique et ainsi leurs motifs.

Dans cette comparaison de réserves latentes selon le droit comptable et le droit fiscal se référant au bilan, les réserves arbitraires sont d’une importance particulière. Du côté des actifs, des amortissements et des corrections de valeur supplémentaires peuvent être effectués, en vertu du droit comptable, aux fins de réacquisition et du maintien de la pérennité de l’entreprise. Pour les mêmes buts, on peut renoncer à dissoudre des amortissements et des corrections de valeur qui ne sont plus justifiées.18 Du côté des passifs, outres les provisions nécessaires, des provisions complémentaires de fonction19 peuvent notamment être constituées pour couvrir des dépenses régulières provenant des obligations de garantie, pour entretenir des immobilisations corporelles, pour des restructurations et pour assurer la pérennité de l’entreprise. Les provisions qui ne sont plus justifiées ne doivent pas être dissoutes.20

De fait, s’ouvre tout un catalogue de corrections d’actifs et de passifs avec en pratique un résultat de faible profit. Au regard des réserves latentes mentionnées en exemple dans la figure 4, les travaux en cours et autres provisions sont susceptibles d’être des réserves arbitraires.

Comme déjà indiqué, le droit fiscal se référant au bilan se base, concernant les actifs, sur les prescriptions d’évaluation minimale et, de façon analogue concernant les passifs, sur les prescriptions d’évaluation maximale. De ce fait, la possibilité de constituer des réserves arbitraires devient caduque dans le droit fiscal se référant au bilan, comme dans le droit comptable.

Les corrections fiscales liées au bilan s’effectuent donc, concernant le droit comptable, pour dépenses non effectuées ou des dépenses exagérées et pour des produits non enregistrés en lien à d’éventuelles réserves arbitraires.21 Le fondement juridique en est fourni par l’art. 58 al. 1 let. bet c LIFD, l’art. 24 al. 1 let. a et b LHID et les dispositions cantonales correspondantes.

Dans le prolongement de ces dispositions de base, le législateur limite la possibilité de constituer des provisions en vertu du droit fiscal se référant au bilan, comparé au droit comptable, aux provisions en respectant le principe de prudence, conformément à l’art. 960e al. 2 CO. En outre, les provisions actuelles sont imputées au bénéfice imposable, dans la mesure où elles ne sont plus justifiées.22

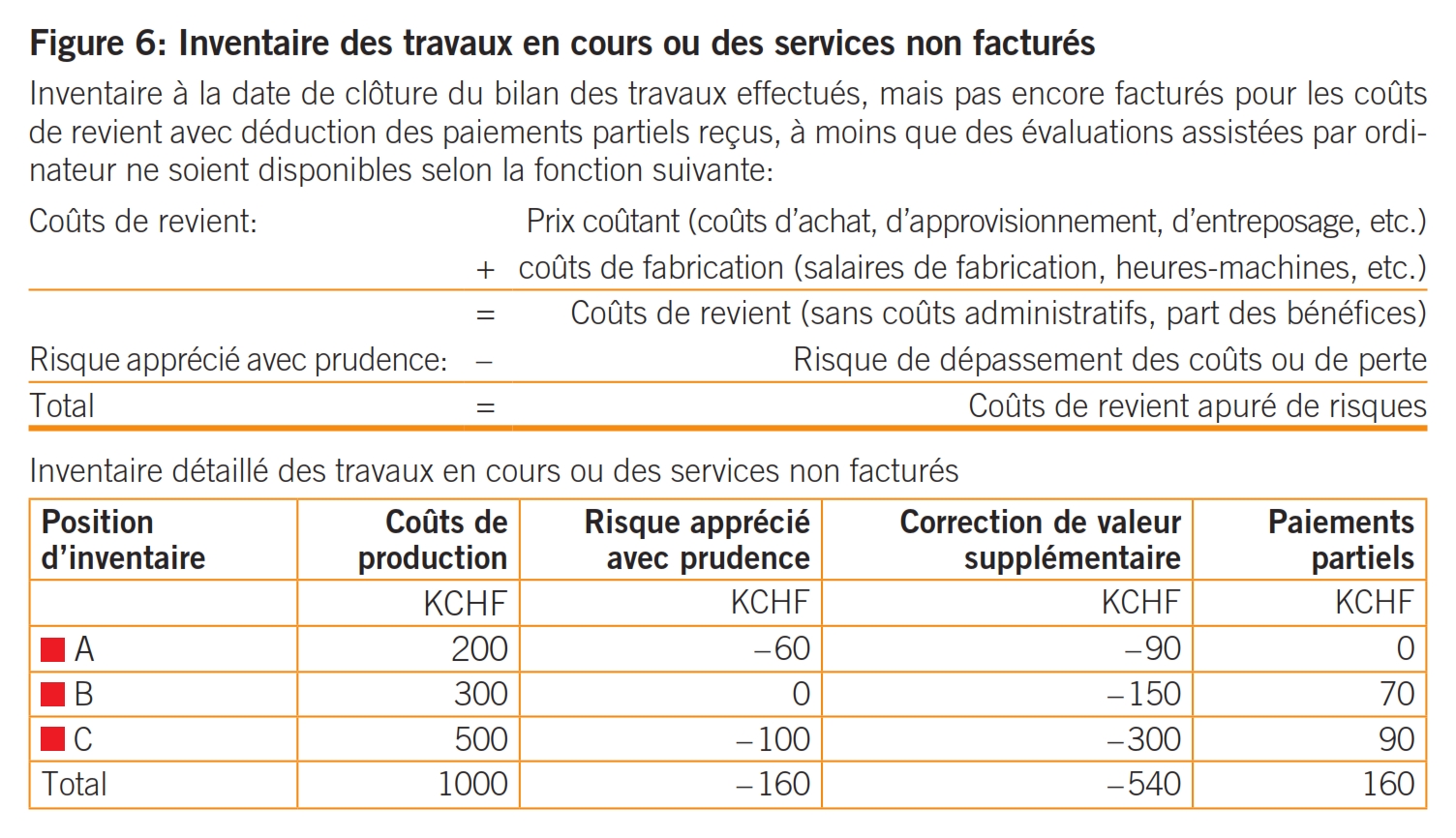

Comme conclusion essentielle, on retient des observations susmentionnées que les réserves latentes constituées ou existantes en vertu du droit comptable, y compris les réserves arbitraires sont licites en vertu du droit fiscal se référant au bilan, à condition qu’elles soient correctement comptabilisées et mises au bilan. Par exemple, des travaux en cours ou des services non facturés peuvent en plus être toujours dévalués aux coûts de production et en tenant compte d’un risque apprécié avec prudence, ceci ne pouvant s’effectuer que de manière à ce qu’un inventaire complet et détaillé soit établi23 et qu’ensuite une correction de valeur appropriée soit entreprise pour chaque position d’inventaire énumérée ou de la valeur totale de l’inventaire (cf. un tel inventaire à la figure 6).

En alternative, il est aussi possible, comme déjà indiqué plus haut, d’entreprendre la correction de valeurs par la prise en compte de risques éventuels appréciés avec prudence, à partir du total des coûts de production apurés de prises en compte de risques.

Dans l’annexe, il serait possible d’expliquer, par rapport aux positions du bilan, que les travaux en cours et les services non facturés sont évalués en tenant compte d’un risque apprécié avec prudence et d’une éventuelle correction de valeur complémentaire, au plus aux coûts de production. En alternative et en complément, la répartition numérique pourrait aussi être représentée dans la ligne du total de la figure 6.

Il est clair qu’en raison du devoir d’inventaire selon le droit comptable, l’inventaire ne doit pas simplement être réduit à la «correction de la valeur» et les positions d’inventaire ne peuvent ainsi être omises. Par exemple, dans l’inventaire des travaux en cours ou des services non facturés établis à la figure 6, la position B ne devrait pas simplement être omise.

Il est aussi clair que notamment la constitution et l’existence de réserves arbitraires qui sont notamment licites en vertu du droit comptable sont compensées fiscalement si le constat en est fait.24 Dans ce contexte, il se pose la question de savoir qui doit entreprendre ces corrections fiscales dans le cadre de la taxation des bénéfices.

On retient de ce débat qu’il s’agit, concernant la taxation des bénéfices des personnes physiques et morales, d’une procédure de taxation mixte25, dans laquelle la personne imposable doit établir la déclaration en s’appuyant sur et en joignant certaines informations complémentaires, notamment les comptes annuels26, de manière véridique et complète,27 et les autorités fiscales contrôlent le tout et complètent si besoin.28

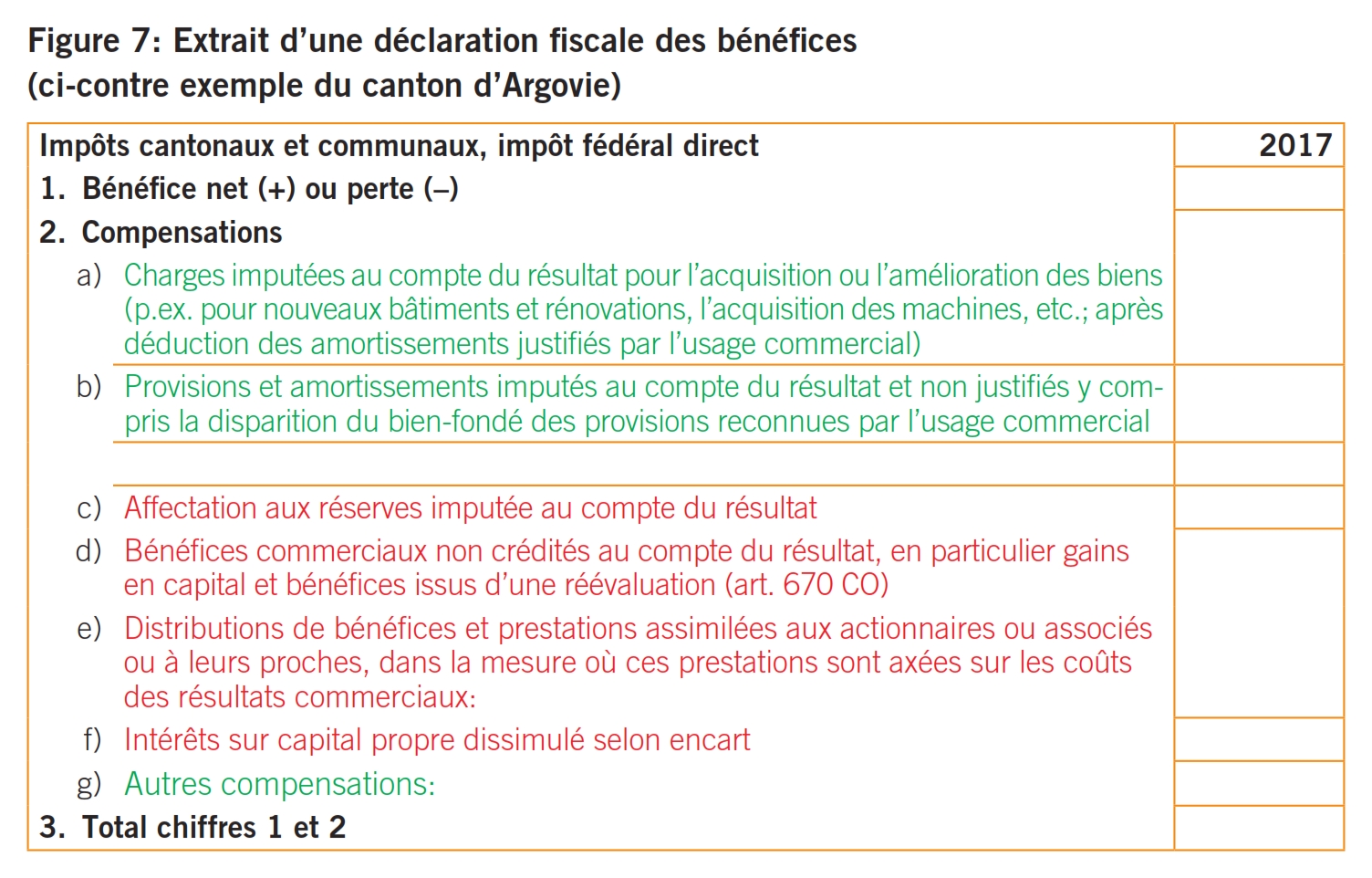

À titre d’exemple à la figure 7, l’extrait d’une déclaration d’impôts sur le bénéfice, ici du canton d’Argovie. Outre la déclaration du bénéfice net ou de la perte, celle-ci prévoit la comptabilisation des dépenses non effectuées ou des dépenses exagérées et la prise en compte de produits non enregistrés.29 Ceci mènerait à conclure que la personne imposable devrait déclarer elle-même ces corrections fiscales du bénéfice.

Ceci est sans doute le cas et la personne imposable remplit son obligation de déclaration pour les faits c à f (positions marquées en rouge) de la déclaration d’impôts sur le bénéfice selon la figure 7, en déclarant les distributions ouvertes et dissimulées de bénéfices ou des prestations appréciables et prélèvements anticipés de bénéfices et les intérêts sur le capital propre dissimulé,30 de manière véridique et complète. Pour les prestations appréciables, en particulier les prélèvements anticipés de bénéfices, la présente évaluation laisse déjà entrevoir que les comptes annuels établis selon le droit comptable ne sont plus réguliers.31

La situation est tout autre en ce qui concerne les compensations constitutives de capital pour les faits a et b (positions marquées en vert) – de la déclaration d’impôts sur le bénéfice selon la figure 7. Elles reposent sur des comptes annuels réguliers établis conformément au droit comptable,32 lesquels permettraient aux autorités fiscales d’effectuer d’éventuelles corrections en ce sens. La personne imposable est, dans ce contexte, certes tenue de fournir des informations permettant au fisc de faire une appréciation fiscale liée au bilan et d’effectuer d’éventuelles corrections de positions constitutives de capital, ce qu’elle accomplit avec des comptes annuels réguliers, mais elle ne doit toutefois pas effectuer cela elle-même. Ceci est également valable au regard de l’évaluation des actifs et passifs ou des positions constitutives de capital.33 Le fait que les positions éventuelles constitutives de capital ne signifient pas une obligation de déclaration de la personne imposable au sens du droit fiscal se référant au bilan se manifeste, au sens du droit fiscal ou dans les provisions, en ce que les provisions actuelles sont imputées au bénéfice imposable, dans la mesure où elles ne sont plus justifiées.34 Toutefois, si la personne imposable cache des informations ou omet des indications, elle pourrait s’exposer au reproche de n’avoir pas déclaré tous les éléments pour les impôts de manière véridique et complète, ce qui pourrait avoir des conséquences sur le plan pénal.

La réalisation des compensations constitutives de capital ferait naître, par rapport aux comptes annuels établis selon le droit comptable avec des réserves latentes appropriées, un bilan fiscal avec des réserves latentes qui ne sont justement plus latentes, mais comptabilisées et imposées.35

Ci-après, nous allons continuer de concrétiser ce qui précède à l’aide de deux thèmes, à savoir l’imposition du bénéfice de liquidation et la liquidation partielle indirecte.36

Dans les deux thèmes, il s’agit de comparer les réserves latentes selon le droit comptable et selon le droit fiscal se référant au bilan, et aussi de montrer d’éventuelles marges de manœuvre.

Sous l’angle – ici concerné – de l’allègement fiscal du bénéfice de liquidation ou de la transmission des entreprises de personnes, les cercles économiques impliqués demandent depuis un certain temps une réduction de la charge fiscale.37 Avec le message concernant la loi fédérale sur l’amélioration des conditions fiscales applicables aux activités entrepreneuriales et aux investissements (Loi sur la réforme de l’imposition des entreprises II) du 22 juin 2005 et avec le projet de loi y relatif, le Conseil fédéral a répondu aux préoccupations légitimes38 et les parlementaires ont adopté lors de la session du printemps 2007 la nouvelle Loi sur la réforme de l’imposition des entreprises II,39 laquelle contient ladite réduction de l’imposition du bénéfice de liquidation.

Le fondement juridique en est fourni par l’art. 37b LIFD et l’art. 11 al. 5 LHID et les normes cantonales correspondantes, p. ex. § 45 al. 1 let. f LI AG40 et § 37b LI ZH. La nouvelle réglementation est entrée en vigueur pour l’impôt fédéral direct le 1er janvier 2011. Les cantons ont alors eu une période transitoire supplémentaire de deux ans, tout en étant libres de modifier leur législation en même temps que la Confédération, comme l’ont fait les deux cantons mentionnés d’Argovie et de Zurich.41, 42

La réglementation sur la réduction de l’impôt sur le bénéfice de liquidation prévoit, à l’exemple de l’impôt fédéral, que le montant des réserves latentes réalisées au cours des deux derniers exercices est imposable séparément des autres revenus, si le contribuable cesse définitivement d’exercer son activité lucrative indépendante à l’âge de 55 ans révolus ou par incapacité de poursuivre son activité suite à une invalidité. Les rachats au sens de l’art. 33 al. 1 let. d LIFD sont déductibles.43 Si un tel rachat n’est pas effectué, l’impôt est calculé sur la base de taux représentant le cinquième des barèmes inscrits à l’art. 36, sur la part des réserves latentes réalisées correspondant au montant dont le contribuable prouve l’admissibilité comme rachat au sens de l’art. 33 al. 1 let. d LIFD. Sur le solde des réserves latentes réalisées, seul un cinquième de ce montant est déterminant pour la fixation du taux applicable, mais au moins au taux de 2 pour cent. La possibilité de rachat se détermine, d’une part, sur la base des dispositions juridiques relatives à la prévoyance professionnelle, selon lesquelles le revenu assurable des indépendants est limité au décuple du montant limite au sens de l’art. 8 al. 1 LPP.44 D’autre part, la possibilité de rachat se détermine, à titre complémentaire, par une circulaire de l’Administration fédérale des contributions, puisqu’il pourrait se produire un large éventail indésiré d’offres lors de la détermination des possibilités de rachat à cause de la multitude des divers plans de retraite.45

En raison de la complexité de la réglementation légale, le Conseil fédéral a adopté l’Ordonnance sur l’imposition des bénéfices de liquidation en cas de cessation définitive de l’activité lucrative indépendante (OIBL) du 17 février 2010, RS 642.114. En outre, l’Administration fédérale des contributions a aussi émis en date du 3 novembre 2010 la circulaire n° 28 sur l’imposition des bénéfices de liquidation en cas de cessation définitive de l’activité lucrative indépendante. À l’évidence, cette détermination nécessite des explications, entre autres s’agissant de la question du concept de réserves latentes qui n’est abordé dans aucun de ces fondements, sans vouloir trop anticiper.

Comme principale caractéristique de la réponse à la question touchant au concept des réserves latentes dans l’imposition du bénéfice de liquidation, il y a lieu de citer la raison de l’imposition modérée qui ne repose pas dans l’absence ou l’insuffisance de la prévoyance-retraite du cédant, comme généralement affirmé,46 mais surtout dans une charge fiscale jugée excessive et provoquée par les barèmes progressifs pour l’impôt sur le revenu au niveau fédéral et cantonal, lorsque des réserves latentes accumulées au fil du temps sont réalisées du fait d’une transmission ou d’une liquidation d’une entreprise de personnes en très peu de temps, p. ex. au cours d’une période fiscale.47 Le but est aussi de mettre à égalité les contribuables indépendants et dépendants, en veillant à ce que les contribuables qui ne sont affiliés à aucune institution de prévoyance professionnelle, donc qui ne font pas usage des possibilités de rachat dans la prévoyance professionnelle, ne soient pas contraints de faire un rachat dans le deuxième pilier, afin qu’ils puissent tirer profit de l’imposition privilégiée.48

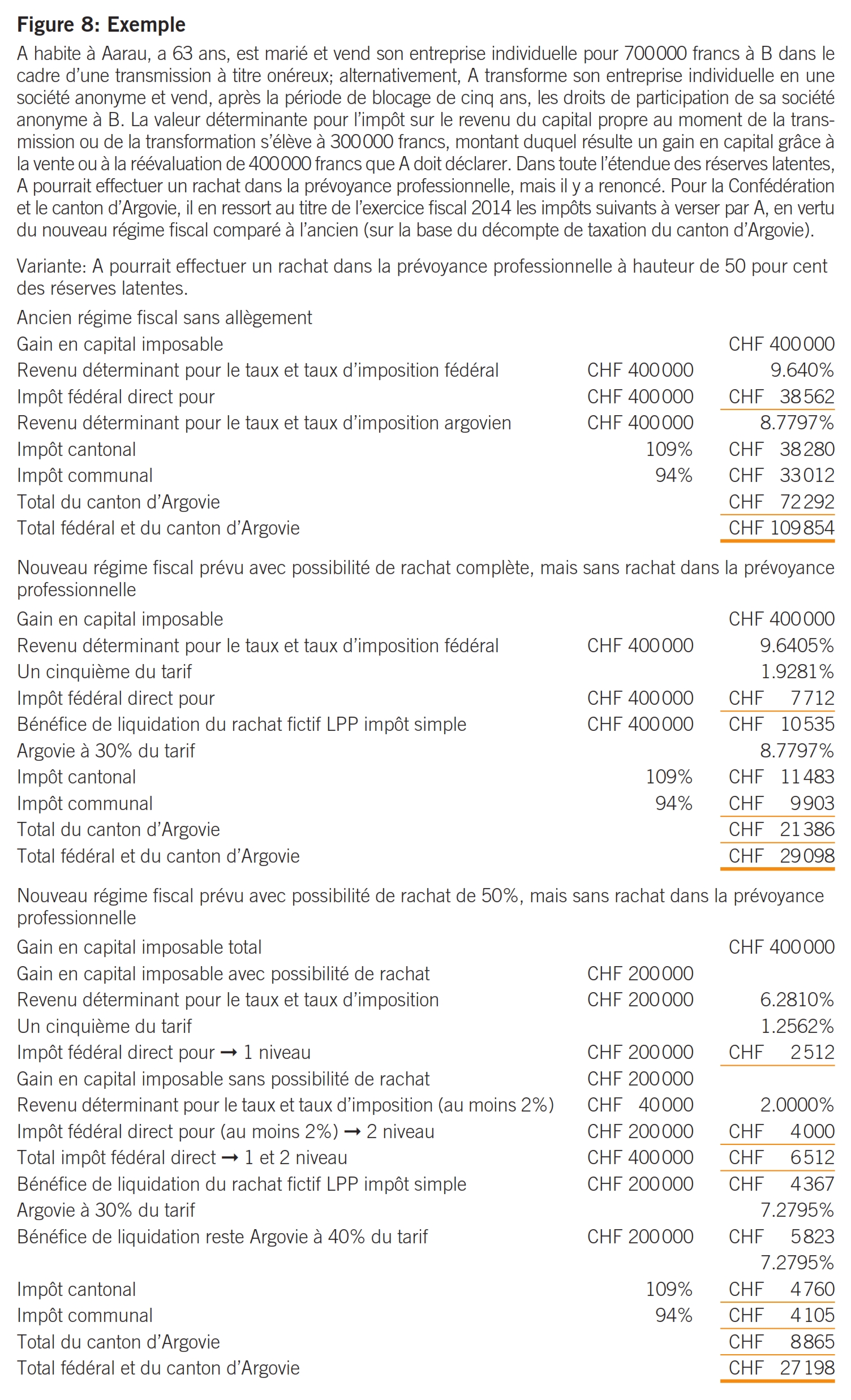

Cf. à ce sujet l’exemple suivant à la figure 8 pour l’impôt fédéral direct qui indique clairement cette fonction. Les impôts cantonaux sont systématiquement calculés de façon analogue, mais suivent cependant des barèmes propres. Cf. à ce sujet la détermination pour les cantons selon l’art. 11 al. 5 LHID.

Comme déjà décrit ci-dessus, l’art. 37b al. 1 LIFD et l’art. 11 al. 5 LHID et les normes cantonales correspondantes, énoncent que le montant des réserves latentes réalisées au cours des deux derniers exercices est imposé séparément du reste du revenu, etc.

Le concept de réserves latentes n’est défini de plus près ni dans ces dispositions légales, ni dans l’OIBL. De même, le message concernant la RIE II qui a accompagné le texte législatif soumis au Parlement pour examen, ne dit pas grand-chose sur le terme de réserves latentes ou précise globalement et sans restriction que l’allègement fiscal ne doit être accordé que pour des bénéfices engendrés lors de la transmission ou la liquidation définitive d’une entreprise.49 La Circulaire n° 28 de l’AFC sur l’imposition des bénéfices de liquidation du 3 novembre 2010 ne développe rien sur le terme de réserves latentes, mais les mentionne de façon globale et sans restriction. Ainsi, le concept de réserves latentes n’est formulé ou ne peut être compris de façon précise ni en se basant sur les dispositions légales, ni sur la circulaire de l’AFC, mais doit plutôt être compris de manière globale et sans restriction.

Ce constat de l’approche non restrictive, mais plutôt globale du concept de réserves latentes coïncide avec la raison susmentionnée de l’imposition réduite et s’impose dans la mesure où une charge fiscale excessive serait générée par un barème progressif pour l’impôt sur le revenu au niveau fédéral et cantonal, soit lorsque des réserves latentes accumulées au fil du temps sont réalisées du fait d’une transmission ou d’une liquidation d’une entreprise de personnes en très peu de temps, p. ex. au cours d’une période fiscale.

On peut donc partir de l’idée que le législateur et l’AFC comprennent les réserves latentes comme étant l’ensemble des réserves latentes réalisées dans le contexte d’une liquidation. Ceci correspond aussi aux objectifs du Parlement en ce qu’il faut, au regard de cette imposition réduite, tenir compte d’une progression fiscale excessive d’une part et de la circonstance d’une prévoyance-retraite en général réduite pour les titulaires d’entreprise de personnes d’autre part. Les deux aspects sont corrects dans le cas présent.

Si, dans le cadre d’une liquidation ou d’une transformation d’une entreprise de personnes, des réserves latentes jusqu’ici non imposées sont dissoutes, en particulier des réserves arbitraires ou des réserves obligatoires, elles doivent être imposées à un taux réduit, selon l’art. 37b al. 1 LIFD et l’art. 11 al. 5 LHID et selon les normes cantonales correspondantes. Ceci ressort aussi de la systématique légale, comme le montrent les énoncés suivants à l’exemple de la LIFD et de la LI BE.

L’art. 18 LIFD ou de façon analogue l’art. 21 LI BE règlent l’objet de l’imposition ou la base imposable pour les indépendants. Ainsi, sont imposables tous les revenus provenant de l’exploitation d’une société de services, commerciale, industrielle, artisanale, agricole ou sylvicole, d’une profession libérale ou de toute autre activité lucrative indépendante. Ceci inclut, bien entendu et tel que mentionné explicitement dans l’art. 21 al. 5 LI BE, les variations de l’état des créances et d’autres droits, de l’inventaire, des travaux en cours, ainsi que des dettes résultant de l’activité lucrative indépendante. Pour les personnes imposables qui tiennent une comptabilité en bonne et due forme, ce que l’on suppose ici, l’art. 18 al. 3 LIFD et l’art. 21 al. 5 LI BE s’appliquent quant au calcul du bénéfice net imposable; l’art. 58 LIFD ou l’art. 85 LI BE s’appliquent par analogie. L’art. 21 LI BE et l’art. 18 LIFD règlent donc la question de savoir ce qui est imposé.

Une clôture de liquidation comptabilise les variations de stocks et ainsi les dissolutions des réserves latentes dans le bénéfice réalisé. Ce bénéfice et celui de la période précédente sont divisés dans la déclaration d’impôt sur le bénéfice de liquidation au regard des réserves latentes réalisées et des coûts connexes. La raison de la division est l’imposition différente des revenus réguliers et du bénéfice de liquidation.

Les art. 36 ss LIFD ou les art. 42 ss LI BE règlent, à leur tour, l’imposition, c.-à-d. la manière dont la substance fiscale (cf. développements susmentionnés) est imposée. Selon ce principe, on distingue pour le cas présent entre l’imposition des revenus réguliers selon l’art. 42 LI BE et celle des bénéfices de liquidation selon l’art. 43a LI BE. Au niveau de la Confédération, la règle d’imposition analogue se trouve aux art. 36 et 37b LIFD.

L’art. 37b LIFD stipule, comme l’art. 43a LI BE, qu’au cas où le contribuable âgé de 55 ans révolus cesse définitivement d’exercer son activité lucrative indépendante ou s’il est incapable de poursuivre cette activité suite à une invalidité, le montant des réserves latentes réalisées au cours des deux derniers exercices est imposable séparément des autres revenus.

Les développements ci-après sont complémentaires à l’article «Critères de la liquidation partielle indirecte, méthode pour l’éviter et pour formuler un rescrit fiscal», paru dans TREX – l’Expert fiduciaire 4/2016, en particulier le chapitre 3.6 Calcul du produit de la fortune.

Si, pendant la période transitoire de cinq ans au cours de laquelle la liquidation partielle indirecte est examinée, la dissolution des réserves de remplacement et des réserves latentes supplémentaires – sous-entendu les réserves arbitraires au sens de la définition susmentionnée – est déclarée en annexe d’un ou de plusieurs des cinq comptes annuels pertinents de l’entreprise conformément à l’art. 959c al. 1 ch. 3 CO,50 ceci permettrait de conclure qu’il s’agit d’une substance existant avant la vente, dont la situation comptable et par ricochet fiscale va être déterminée au cours de la période de cinq ans et qu’un des critères de la liquidation partielle est rempli. Cette conclusion est insuffisante.

D’une part, la liquidation partielle indirecte présuppose que la substance non indispensable pour la société, laquelle était déjà disponible et distribuable en vertu du droit commercial au moment de la vente, soit distribuée.51 Comme déjà indiqué,52 tout est différent avec les réserves administratives ou arbitraires, en ce que celles-ci ont déjà été déclarées comme réserves latentes et leur constitution n’est admissible que dans la mesure où la prise en considération de la pérennité de l’entreprise ou du versement d’un dividende aussi constant que possible justifie, compte tenu des intérêts des actionnaires, pourquoi de telles réserves administratives et arbitraires ne sont pas ajoutées à la substance distribuable en vertu du droit commercial, au sens de la liquidation partielle indirecte.

D’autre part, on peut aussi imaginer que de telles réserves administratives et arbitraires soient constituées conformément au droit comptable pendant la période transitoire de cinq ans – p. ex. à la première ou deuxième année – et puis dissoutes au cours de la même période de cinq ans. Indubitablement, de telles réserves latentes dissoutes ne constitueraient pas une substance déjà existante au moment de la vente et distribuable en vertu du droit commercial. Les réserves latentes ainsi dissoutes seraient néanmoins ajoutées aux bénéfices qui servent à financer les services des capitaux empruntés pour les transactions au cours de la période de cinq ans.53

Comme dans le paragraphe ci-dessus, si les réserves administratives ou arbitraires sont constituées conformément au droit comptable, mais ne sont à nouveau dissoutes qu’après la période de cinq ans, et si la preuve incontestable de leur formation peut être fournie, p. ex. en indiquant, en répartissant et en expliquant une provision faite pour garantir la pérennité de l’entreprise, en annexe du compte annuel approprié dans la période transitoire de cinq ans selon l’art. 959c al. 1 ch. 2 CO, la formation de réserves administratives ou arbitraires ainsi constituées devrait également être ajoutée aux bénéfices qui servent à financer les services des capitaux empruntés pour les transactions au cours de la période de cinq ans.

- Pour le droit comptable, il s’agit des art. 957 ss CO et pour le droit fiscal se référant au bilan, dans lequel l’accent est mis ici sur les impôts directs de la Confédération et des cantons, des art. 57 ss LIHD et art. 24 ss LHID et les dispositions cantonales correspondantes, p. ex., § 67 ss LI AG et § 63 ss LI ZH.

- Cf. à ce sujet les art. 57 et 58 al. 1 let. a LIHD de même que l’art. 24 al. 1 LHID et p. ex, §§ 67 et 68 al. 1 let. a LI AG et § 63 et § 64 al. 1 ch. 1 LI ZH.

- Art. 959b al. 1 et 2 ch. 11 et al. 3 ch. 8 CO.

- Le compte de résultat par nature en tant que méthode des coûts totaux est la forme la plus courante en Suisse. Voir à ce sujet Sterchi Walter / Mattle Herbert / Helbling Markus, Plan comptable suisse PME, Zurich 2013. Il divise les produits et dépenses selon les types de prestations et de coûts, ce qui en fait un compte basé sur les prestations et de coûts. Voir parmi d'autres Dekker Stephan, in: Wibmer Jeannette (Éd.) Aktienrecht Kommentar, Zurich 2016 [Dekker], Art. 959b OR Ziff. 10 avec d’autres indications.

- Le compte de résultat par fonction en tant que méthode des charges par fonction (costs of goods sold) est préféré dans les pays anglo-saxons et confronte les coûts d’acquisition et de production avec les bénéfices nets issus des livraisons et prestations. Il requiert donc la tenue d’un compte basé sur les coûts et prestations. S. u.v. Dekker, art. 959b OR n° 10 avec d’autres indications.

- Swiss GAAP RPC Cadre conceptuel 21.

- Swiss GAAP RPC Cadre conceptuel 22.

- Selon l’art. 24 al. 1 let. c LHID et les lois sur les impôts cantonaux, p. ex. § 68 al. 1 let. d LI AG et § 64 al. 1 ch. 4 LI ZH, les intérêts sur le capital propre dissimulé font aussi partie du bénéfice net imposable. Dans la LIFD, ce point n’est pas explicitement mentionné à l’art. 58.

- Le droit au remboursement des prestations prévu par le droit des sociétés anonymes, conformément à l’art. 678 al. 4 CO, revient à la société et l’actionnaire, celui-ci agissant en paiement à la société.

- Voir à ce sujet en détail et avec renvois Meier-Mazzucato Giorgio, Steuern Schweiz, Berne 2015 [Meier-Mazzucato, Steuern Schweiz], p. 576 ss.

- Principes de l’établissement régulier des comptes art. 958c CO; pour le principe de prudence art. 958c al. 1 ch. 5 CO.

- Art. 960a al. 1 et 2 CO.

- Cette définition ne comprend aucune information sur la cause ou l’origine des réserves latentes. Cf. à ce sujet infra la subdivision en réserves obligatoires, facultatives et arbitraires comme une subdivision possible en fonction de leur orientation ou de leur origine qui reposent sur le droit comptable.

- Sur les réserves latentes, cf. sous réserve Pfaff Dieter / Glanz Stephan / Stenz Thomas / Zihler Florian (Hrsg.), veb.ch Praxiskommentar, Geschichte N 21 s., Anwendersicht N 10, 958 N 27 ss, 958c N 55 s., 960e N 49 ss.

- Version selon ch. I 2 de la LF du 23 décembre 2011 (droit comptable), en vigueur depuis le 1er janvier 2013 (RO 2012 6679; FF 2008 1589).

- Cf. la définition de dépense en haut au point 1.

- Fontana Marco / Handschin Lukas, Ausweis stiller Reserven in der Erfolgsrechnung, Treuhänder 2014 8, p. 651; Glanz Stephan / Pfaff Dieter / Stenz Thomas, veb.ch Praxiskommentar, Anwendersicht, N 10. Le MSA (2014) ne distingue qu'entre réserves obligatoires et réserves arbitraires.

- Art. 960a al. 4 CO.

- Veuillez noter que cette liste n’est pas exhaustive.

- Art. 960e al. 3 et 4 CO.

- Cf. à ce sujet les exposés déjà énoncés en point 1.

- Art. 63 LIFD. Les lois fiscales cantonales ont, le cas échéant, une structure différente, mais elles saisissent les mêmes exposés de faits. Cf. p. ex. § 68 ss LI AG et § 64 ss LI ZH.

- Le devoir d’inventaire découle de l’art. 958c al. 2 CO, selon lequel le montant de chaque position présenté dans le bilan et dans l’annexe est justifié par un inventaire ou d’une autre manière.

- Cf. à ce sujet la Commission fédérale de recours en matière d’impôts du 27 février 1991, StE 1991 AIFD B 72.12 n° 5, selon laquelle les travaux en cours d’une société fiduciaire en SA doivent être activés pour lesquelles il n’y a pas de marge pour la prise en compte d’une sous-évaluation d’un tiers. Cf. aussi Commission fédérale des recours en matière des impôts I Zurich du 30 mai 2001, StE 2202 ZH B 72.12 n° 6 sur le rapport avec le bilan commercial / bilan fiscal concernant les rétrocessions, qui sont créées chaque trimestre a posteriori pour négocier les transactions boursières des banques et qui ne doivent pas être enregistrées comme produit au moment de leur bonification, mais déjà au moment de la conclusion de la transaction boursière négociée. La comptabilisation inadmissible selon la méthode réelle doit être corrigée, à savoir au début et à la fin de la période d’appréciation, en compensant les produits non comptabilisés et payés l’exercice suivant ainsi qu’en déduisant les produits comptabilisés et concernant l’exercice précédent.

- Voir en détail sur la procédure d’évaluation de l’impôt sur le revenu et de l’impôt sur les bénéfices Meier-Mazzucato, Steuern Schweiz, p. 949 ss.

- Art. 125 al. 2 LIFD annexes à la déclaration d’impôts ou § 181 al. 2 LI AG et § 134 al. 2 LI ZH désignent pour les personnes physiques avec des revenus provenant d’une activité indépendante et les personnes morales les comptes annuels signés de la période fiscale.

- Art. 124 al. 2 LIFD ou § 180 al. 2 LI AG et § 133 al. 2 LI ZH, selon lesquels la personne imposable doit remplir le formulaire pour la déclaration des impôts de manière véridique et complète, le signer personnellement et le déposer avec toutes les annexes prescrites dans les délais auprès de l’Autorité compétente.

- Art. 123 al. 1 LIFD ou § 179 LI AG et § 132 LI ZH, selon lesquels les autorités de taxation établissent les éléments de fait et de droit permettant une taxation complète et exacte, en collaboration avec le contribuable.

- La déclaration d’impôt sur le bénéfice p. ex. du canton de Zurich pour les personnes juridiques est structurée par analogie. Cf. à ce sujet https://www.steueramt.zh.ch/internet/finanzdirektion/ksta/de/steuererklaerung/formulare-merkblaetter.html#subtitle-content-internet-finanzdirektion-ksta-de-steuererklaerung-formulare-merkblaetter-jcr-content-contentPar-form_1.

- Pour les intérêts sur le capital propre dissimulé art. 65 LIFD, art. 24 al. 1 let. c en rapport avec art. 29a LHID et les dispositions cantonales correspondantes.

- A noter que ceci est «uniquement» le cas pour des comptes annuels établis en vertu du droit comptable, mais néanmoins sous la condition de l’importance de telles prestations appréciables ou des prélèvements anticipés selon l’art. 958c al. 1 ch. 4 CO.

- En particulier l’annexe régulière du compte annuel selon l’art. 959c CO en complément au bilan et au compte du résultat devrait contenir entre autres des notifications et indications appropriées sur l’évaluation des informations, des répartitions et explications sur les positions importantes du bilan et du compte du résultat.

- Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3e éd., Berne 2013, § 133 N 24.

- Art. 63 al. 2 LIFD. Cette disposition montre manifestement un droit de correction du résultat selon le droit comptable pour les autorités fiscales, mais toutefois pas une obligation appropriée de correction pour le contribuable.

- Voir en détail sur le bilan fiscal Meier-Mazzucato, Steuern Schweiz, p. 273 ss et p. 603 ss.

- Cf. en détail et avec plus d’indications sur la liquidation indirecte: Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009, p. 580 ss, et Meier-Mazzucato Giorgio, Critères de la liquidation partielle indirecte, méthode pour l’éviter et pour formuler un rescrit fiscal», paru dans TREX – L’Expert fiduciaire 4/2016, p. 232 ss.

- Message RIE II, FF 2005 4510 ss avec présentation des différentes interventions parlementaires. Cf. aussi Message RIE II, FF 2005 4558 avec explication de la situation pour les entreprises de personnes.

- Message RIE II, FF 2005 4469 ss avec la Loi fédérale sur l’amélioration des conditions fiscales applicables aux activités entrepreneuriales et aux investissements (projet), FF 2005 4611 ss.

- Vote final du 23 mars 2007. Cf. à ce sujet Simonek Madeleine, Unternehmenssteuerrecht, Entwicklungen 2006, Berne 2007, p. 47 ss.

- Cf. p. ex. Message du Conseil d’État du canton d’Argovie au Grand Conseil du 30 novembre 2005 relatif à la révision partielle de la loi fiscale du 15 décembre 1998, ainsi que la LI AG avec les amendements du 22 août 2006 qui ont été adoptés par le Peuple lors du scrutin du 26 novembre 2006, en particulier §§ 44a et 45 al. 1 let. f LI AG.

- Art. 72h LHID RIE II.

- Le canton d’Argovie a mis en œuvre des dispositions correspondantes depuis le 1er janvier 2007, notamment §§ 44a et 45 al. 1 let. f LI AG. Il importe de retenir que ces dispositions n’ont pas absolument le même contenu que l’art. 11 al. 5 LHID RIE II, raison pour laquelle une adaptation s’avère nécessaire.

- Le rachat dans la prévoyance professionnelle se modèle sur les art. 33 al. 1 let. d LIFD et 9 al. 2 let. d LHID et sur des normes cantonales correspondantes.

- Art. 79c LIFD.

- Bull. off. CE du 19 mars 2007, 216 ss.

- Dans le cadre de la première révision de la LPP, il a été tenu compte du besoin d’allègement et d’amélioration de la possibilité d’une prévoyance professionnelle volontaire pour travailleurs indépendants avec le nouvel art. 4 al. 3 LPP (introduit par le ch. I de la LF du 3 octobre 2003 [1. Révision LPP], en vigueur depuis le 1er janvier 2005 [RO 2004 1677 1700; FF 2000 2637]). Cf. aussi Message RIE II, FF 2005 4611.

- Message RIE II, FF 2005 4560 avec explication de la situation pour entreprises de personnes.

- Bull. off. CE du 6 mars 2007, 23 ss; Bull. off. CN du 15 mars 2007, 310 ss; Bull. off. CE du 19 mars 2007, 215 ss.

- Message RIE II, FF 2005 4560 avec explication de la situation pour les entreprises de personnes.

- Fontana Marco / Handschin Lukas, Ausweis stiller Reserven in der Erfolgsrechnung, Treuhänder 2014 8, p. 653; Kessler Franz J., veb.ch Praxiskommentar, Art. 959c N 29.

- Art. 20a al. 1 let. a LIFD et art. 7a al. 1 let. a LHID et les dispositions cantonales correspondantes.

- Meier-Mazzucato, Indirekte Teilliquidation, p. 229.

- Meier-Mazzucato, Indirekte Teilliquidation, p. 222.