Il devient de plus en plus difficile pour les indépendants et les chefs de petites entreprises d’obtenir de leur banque un prêt à court terme destiné à surmonter une crise de liquidité. En tant qu’instrument de crédit à court terme très simple, le prêt sur gages constitue une option pratique pour les personnes qui font face à un problème de liquidité momentané. Le présent article éclaire les avantages et les inconvénients du prêt sur gages et donne quelques recommandations relatives à leurs recours.

Les petites entreprises, les artisans et les indépendants souffrent souvent des règles d’octroi de crédits toujours plus restrictives appliquées par les banques, en particulier lorsqu’ils ne peuvent fournir de sûretés en usage dans le domaine bancaire ou lorsqu’ils n’ont pas de revenus réguliers. Il est bien connu que ce sont avant tout des prescriptions de régulation toujours plus strictes qui obligent les instituts de crédit à serrer la vis dans le domaine de l’octroi de crédits. Souvent, même les agents fiduciaires ne sont plus guère de bon conseil lorsque leurs clients ne sont plus en mesure de payer leurs salaires, leurs dettes TVA ou leurs cotisations LPP – par exemple en raison d’un ralentissement des ventes ou parce que les délais de paiement des clients deviennent de plus en plus longs. Que faire, dès lors, si la banque ferme une fois de plus le robinet et que les possibilités de réagir à moyen et long termes, telles que l’optimisation de la gestion des débiteurs au moyen d’escomptes ou d’autres mesures similaires, ne portent pas leurs fruits? Ou encore lorsque le temps presse parce que les négociations menées avec des fournisseurs en vue de prolonger les délais de paiement ou d’obtenir des options de paiement partiel ne débouchent sur aucun résultat concret?

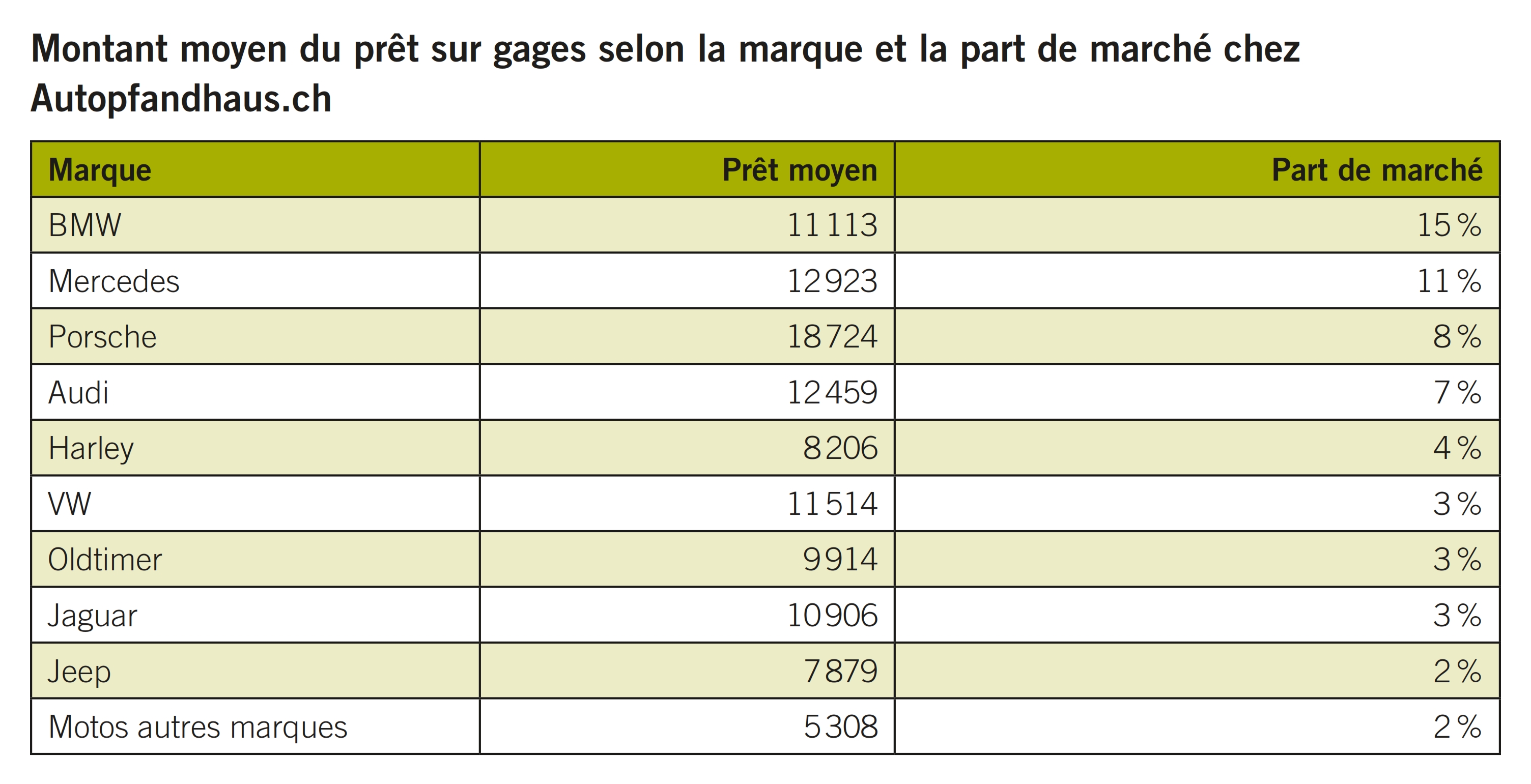

Le prêt sur gages est une alternative toute simple que les agents fiduciaires peuvent recommander à leurs clients comme option lors d’un entretien de conseil. Ce dernier permet non seulement d’éviter une faillite qui menace mais également de surmonter d’autres crises de solvabilité, par exemple lorsque l’entreprise manque de liquidités pour une affaire en cours ou un investissement intéressant. Il est possible d’échanger très rapidement des marchandises contre de l’argent en acceptant de déposer une sûreté en nantissement. La caisse publique de prêt sur gages ou le prêteur sur gages privé évaluent si le gage mis en nantissement est réalisable et examinent d’éventuels documents avant de déterminer le montant du prêt. Dans le cas de la plus grande caisse de prêts sur gages de Suisse, la Pfandleihkasse de la Banque Cantonale de Zurich (ZKB), cette valeur se monte à environ 10 à 20 pour cent de la valeur vénale, les objets mis en gage étant le plus souvent des montres suisses, des bijoux en or ou encore des lingots d’or – dans ce dernier cas, c’est le prix de l’or au gramme qui entre en ligne de compte, ce dernier se montant à 8 francs par gramme d’or (18 carats). Auprès de la caisse de prêts sur gages de la ZKB, le montant moyen du prêt sur gages est d’environ 1000 francs, même s’il peut parfois également s’agir de montants de plusieurs dizaines de milliers de francs. La ZKB ne traite cependant qu’avec des particuliers. En Suisse, d’autres caisses de prêts sur gages publiques ou exploitées sur mandat de l’État existent à Genève et à Lugano. En raison de la très faible rentabilité de cette activité, on ne compte que très peu de prêteurs sur gages privés, par exemple depuis peu un mont-de-piété privé à Lausanne et, depuis dix ans, la maison Auto-Pfandhaus.ch, dans l’enclave allemande de Büsingen, spécialiste de tous les types de véhicules sur lesquels elle accorde un prêt sur gages d’un montant entre 40 et 60 % de leur valeur vénale, ceci également pour des entreprises (voir également le tableau indiquant le montant moyen du prêt sur gages en fonction de la marque). Intéressant: un nombre accru de véhicules d’été est mis en gage en automne et en hiver. En septembre déjà, le rapport entre ces véhicules et les véhicules toutes saisons passe du simple au double en comparaison avec la valeur la plus basse qui est enregistrée au mois d’avril.

Si cette forme de financement un peu oubliée semble, à première vue, coûter plus qu’un crédit bancaire, elle comporte également de nombreux autres avantages: mentionnons pour commencer la possibilité d’agir rapidement et la simplicité de la mise en œuvre. Parce qu’une sûreté lui est remise en nantissement, le prêteur sur gages dispose d’une garantie sans qu’il ne subsiste aucune obligation de remboursement ou de versement supplémentaire – le client ne s’engageant que par le biais du bien remis en nantissement et ne risquant aucune poursuite. Dans ce cas, aucun danger d’être happé par une spirale d’endettement. Il faut toutefois être en mesure de renoncer provisoirement à l’objet mis en gage. Par ailleurs, un prêt sur gages est plus discret qu’un crédit bancaire ou qu’une demande de crédit bancaire puisque la transaction ne fait l’objet d’aucune inscription correspondante dans un registre, contrairement à ce qui se passe avec un crédit bancaire. Aucune analyse de solvabilité n’est effectuée et d’éventuelles poursuites précédentes ne jouent aucun rôle. Pour les artisans et d’autres petites entreprises, le plus simple est de mettre en gage un véhicule d’entreprise dont on peut se passer à court terme. Cependant, il est nettement plus compliqué de mettre en gage des outils ou un stock de marchandises. En effet, la valeur vénale de tels biens est difficile à évaluer par le prêteur – une des raisons pour lesquelles la caisse de prêts sur gages de la ZKB par exemple n’accepte en nantissement que des montres suisses, des bijoux et de l’or. Aucun versement n’est exigé pendant la durée du crédit, la totalité des frais n’étant due qu’au terme de cette durée. Le prêt sur gages se distingue par une très grande flexibilité puisque le client peut en tout temps récupérer le bien mis en gage ou prolonger la durée du prêt et ne payer, dans un tel cas, que pour la durée effective du prêt accordé.

Lors de la mise en gage d’une voiture, il est bien entendu indispensable que cette dernière soit enregistrée au nom de l’entreprise et ne fasse l’objet ni d’un contrat de leasing, ni de toute autre réserve de propriété. Si une mise en gage de la voiture d’entreprise n’entre pas en ligne de compte, le propriétaire de l’entreprise peut également procéder à un nantissement en tant que particulier. Le propriétaire est alors libre de conclure un contrat avec l’entreprise pour régler le prêt de l’argent à l’entreprise, respectivement pour mettre l’argent à la disposition de l’entreprise en guise d’apport. Pour l’emprunteur, il est certainement important de savoir que le prêteur sur gages est soumis à un grand nombre de prescriptions légales. Il nécessite par exemple une autorisation pour exercer sa profession et les autorités sont en droit de procéder à des contrôles. De plus, le prêteur sur gages est tenu par la loi d’assurer les emprunteurs contre le vol, les incendies etc. À tout cela vient s’ajouter le fait que le montant de la rémunération et la forme de la réalisation des gages sont également régis par la loi. Les prêts sur gages ne sont pas soumis à la TVA. Comme dans le cas de tous les crédits, les intérêts et les charges annexes sont fiscalement déductibles en tant que charges ordinaires. Au niveau légal, le prêt sur gages est régi par le CCS (art. 907 ss) les règles sur le gage mobilier (art. 884–894 CCS) s’appliquant par ailleurs. Le gage reste la propriété de l’emprunteur et continue donc de figurer dans la comptabilité de ce dernier pendant la durée du prêt. Les dispositions de droit privé et public poursuivent principalement l’objectif de protéger l’emprunteur contre des pratiques usuraires. Des dispositions similaires s’appliquent également en Allemagne. Par ailleurs, le prêt sur gages est régi par le droit public des cantons. Pour des conseils plus concrets en matière de choix d’un prêteur sur gages, voir l’encadré.

Selon son rapport annuel 2015, la caisse de prêts sur gages de la ZKB, par exemple, a octroyé un total de 11 922 nouveaux prêts sur gages dont il subsistait 5676 prêts à la fin de l’année. Cela signifie qu’auprès de cette banque, un prêt sur gages a une durée moyenne d’environ six mois. Chez Auto-Pfandhaus.ch, la durée moyenne du prêt sur gages est en règle générale de 4 à 5 mois. De manière générale, la durée moyenne d’un prêt sur gages se situe entre trois et six mois. Si le client ne libère pas le gage pendant la durée du contrat, ce dernier peut être prolongé – à moins que le client ne laisse s’écouler le délai légal d’attente (en général un mois) sans dégager la chose. Dans ce cas, le prêteur sur gages peut vendre le gage aux enchères tout en étant tenu de verser à l’ancien propriétaire d’éventuels excédents (déduction faite des frais liés à la vente aux enchères). En 2015, la caisse de prêts sur gages de la ZKB a vendu aux enchères 259 gages, ce qui représente, par rapport à un nombre de 11 922 nouveaux prêts par année, un taux de vente aux enchères de 2 %. Chez Auto-Pfandhaus.ch, environ 15 % des prêts sur gages se terminent par une vente aux enchères. Cependant, la différence des taux de vente aux enchères entre ces deux instituts est sans doute également liée au taux de crédit plus élevé.

En tant qu’instrument de financement à court terme, le prêt sur gages est quelque peu tombé en désuétude. Cela est peut-être lié au fait qu’il n’existe en Suisse que très peu de monts-de-piété. D’autre part, il est également possible que ce type d’affaires ait une mauvaise réputation dans la société. Pourtant, le prêt sur gage est soumis à des prescriptions légales très précises – quand bien même ces dernières peuvent être assez différentes d’un canton à l’autre. Il est toutefois important de respecter certains critères lors du choix d’un prêteur sur gages (voir encadré). Si les prescriptions légales sont respectées, le prêt sur gages constitue un instrument sûr, simple et rapide de la gestion des liquidités.

- Contrôler que le prêteur sur gages est bien au bénéfice d’une autorisation correspondante.

- Exigence de transparence: une offre mentionne-t-elle non seulement le taux d’intérêt mais également tous les frais annexes et de conservation du gage?

- Bien analyser le contrat et les conditions générales. Une clause prévoyant que le prêteur sur gages n’est pas tenu à la vente aux enchères légale et devient directement propriétaire du gage au terme de la durée contractuelle est un critère permettant d’affirmer que le prêteur n’est pas sérieux car ce dernier pourrait alors s’enrichir lors de la vente.

- Examiner la police d’assurances: le gage est-il correctement assuré?

- Examiner la qualité de membre d’une association professionnelle: en règle générale, une telle qualité garantit le respect de normes contrôlées et, en cas de litige, une procédure de conciliation neutre.

- Depuis combien de temps le prêteur sur gages exerce-t-il déjà?

- Certains prêteurs sur gages n’octroient de tels prêts qu’à des particuliers. Il convient donc de s’informer préalablement.

- Ne pas traiter avec un prêteur sur gages situé à l’étranger (sauf dans l’enclave de Büsingen ou au Liechtenstein) afin d’éviter de devoir dédouaner le gage. Un tel dédouanement peut entraîner des frais pouvant atteindre 30 % de la valeur du gage.

- Pour les voitures: la valeur de mise en gage varie entre 40 et 60 pour cent de la valeur vénale. Des montants supérieurs ou inférieurs doivent être considérés comme peu sérieux.

- Pour les voitures: une mise en gage prévoyant la poursuite de l’usage de la voiture est parfois proposée; cela est d’une part peu sérieux et d’autre part interdit par la loi.