Une précision a été publiée sur le site Internet de l’AFC concernant le thème «Le commerce électronique». Cette précision concerne l’admissibilité en tant que moyen de preuve de données électroniques ne portant pas de signature électronique.

La preuve de l’authenticité et de l’intégrité des données qui ont une incidence sur la déduction de l’impôt préalable ou sur la perception ou le recouvrement de l’impôt doit être apportée, que ces données se présentent sous forme papier ou électronique. Pour les données électroniques, cette preuve est notamment apportée si les données sont signées électroniquement.

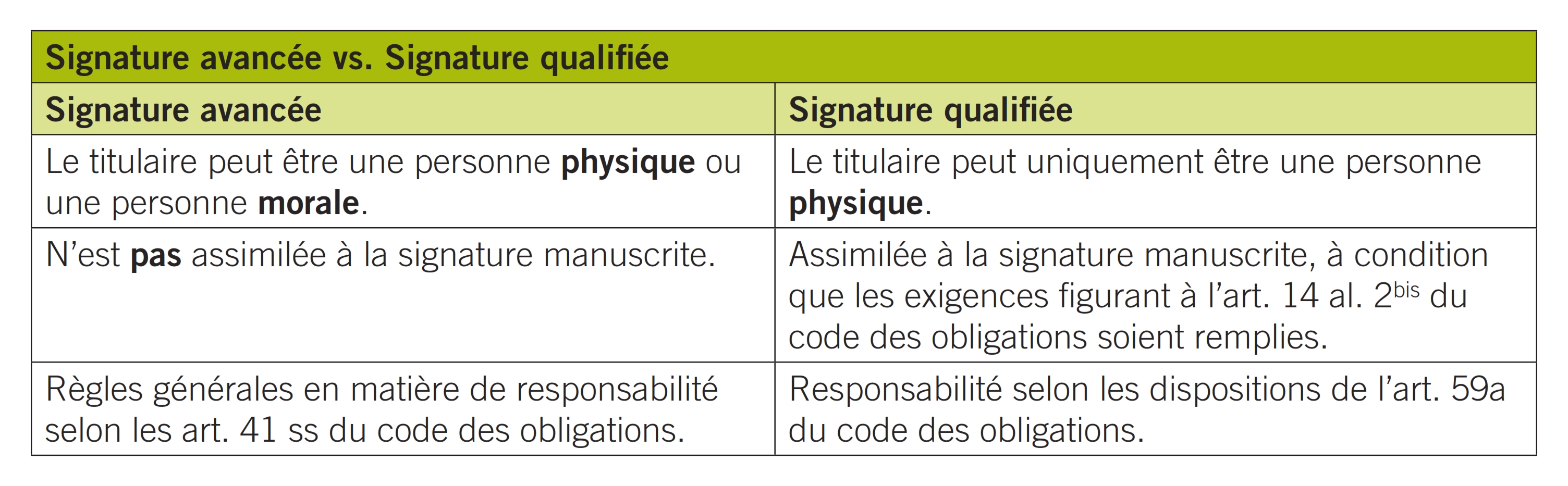

Quiconque utilise des signatures électroniques ne doit pas nécessairement connaître la signification de toutes les notions utilisées dans ce domaine. Celles-ci ne sont en effet pas fréquentes dans le langage commun.

Il est très important qu’une entreprise connaisse les distinctions que la loi fait entre la signature avancée et la signature qualifiée.

Ces deux signatures permettent d’attester l’origine des données (authenticité, incontestabilité) et de prouver qu’elles n’ont subi aucune modification (intégrité).

Vous trouverez de plus amples explications à ce propos sur le site de SuisseID, sous la devise «Le choix de la sécurité dans les transactions électroniques».

(Administration fédérale des contributions AFC, Berne, 28.09.16, www.estv.admin.ch)