L’organe de révision est tenu de prendre des dispositions particulières pour mener un mandat délicat, et ce, avant même la survenance d’un surendettement au sens de l’art. 725 al. 2 CO. En l’espèce, l’approche de la révision diffère fondamentalement de celle d’un audit de clients aux finances stables. L’article traite des principales questions inhérentes à la mise en œuvre pratique des prescriptions de la NCR.

La survenance d’une crise soulève des questions aussi diverses que complexes pour l’entreprise concernée mais tout autant pour son organe de révision. Selon l’approche axée sur le risque, celui-ci ne saurait engager des mesures particulières une fois seulement que la crise est là. Des opérations de contrôle spéciales s’imposent dès que l’éventualité d’une crise n’est pas à exclure dans les douze mois. Sachant qu’en Suisse une grande partie des entreprises à auditer sont soumises au contrôle restreint, la Norme relative au contrôle restreint (NCR) revêt une importance cruciale en tant que ligne directrice contraignante.

La Norme suisse relative au contrôle restreint (NCR), édition 2015, se penche notamment, dans deux annexes, sur des clients dont l’entreprise est en crise ou en passe de l’être. L’annexe G est consacrée à la continuité de l’exploitation, tandis que l’annexe H a pour objet le comportement de l’organe de révision face au surendettement du client audité. Comme il est rare qu’une société financièrement saine soit directement menacée de surendettement, les scénarios visés à l’annexe G (continuité de l’exploitation menacée) précèdent normalement ceux de l’annexe H (surendettement). Aussi l’organe de révision doit-il – ne serait-ce que pour des considérations de responsabilité – prendre des précautions particulières quant à la manière de mener un mandat très délicat, voire critique, et ce, avant la survenance d’un surendettement au sens de l’art. 725 al. 2 CO. En l’espèce, l’approche de la révision diffère fondamentalement de celle d’un audit de clients aux finances stables. Cet article traite des principales questions inhérentes à la mise en œuvre pratique des prescriptions de la NCR, annexe G, relatives à la continuité de l’exploitation.

Les entreprises en situation de crise se voient confrontées à des interrogations particulières lors de l’établissement de leurs comptes. Leur réflexion se concentre à cet égard sur le conflit entre «valeur d’exploitation» et «valeur de liquidation». La base juridique, en l’espèce, consiste en l’art. 958a CO, dont le texte est le suivant:

1 Les comptes sont établis selon l’hypothèse que l’entreprise poursuivra ses activités dans un avenir prévisible.

2 Si la cessation de tout ou partie de l’activité de l’entreprise est envisagée ou paraît inévitable dans les douze mois qui suivent la date du bilan, les comptes sont dressés sur la base des valeurs de liquidation pour les parties concernées de l’entreprise. Des provisions sont constituées au titre des charges induites par la cessation ou la réduction de l’activité.

3 Les dérogations au principe de continuité de l’exploitation et leur influence sur la situation économique de l’entreprise sont commentées dans l’annexe aux comptes annuels.

L’alinéa 1 de cet article précise que l’établissement des comptes repose sur l’hypothèse selon laquelle l’entreprise poursuivra ses activités dans un avenir prévisible ce qui fonde la règle d’une comptabilisation au bilan aux valeurs d’exploitation. L’alinéa 2 définit ensuite les conditions dans lesquelles il y a lieu de déroger à cette règle. Si la cessation de tout ou partie de l’activité de l’entreprise est envisagée ou paraît inévitable dans les douze mois qui suivent la date du bilan, l’inscription au bilan se fait aux valeurs de liquidation. Le passage d’une base de valeur à l’autre doit être commenté dans l’annexe conformément à l’alinéa 3.

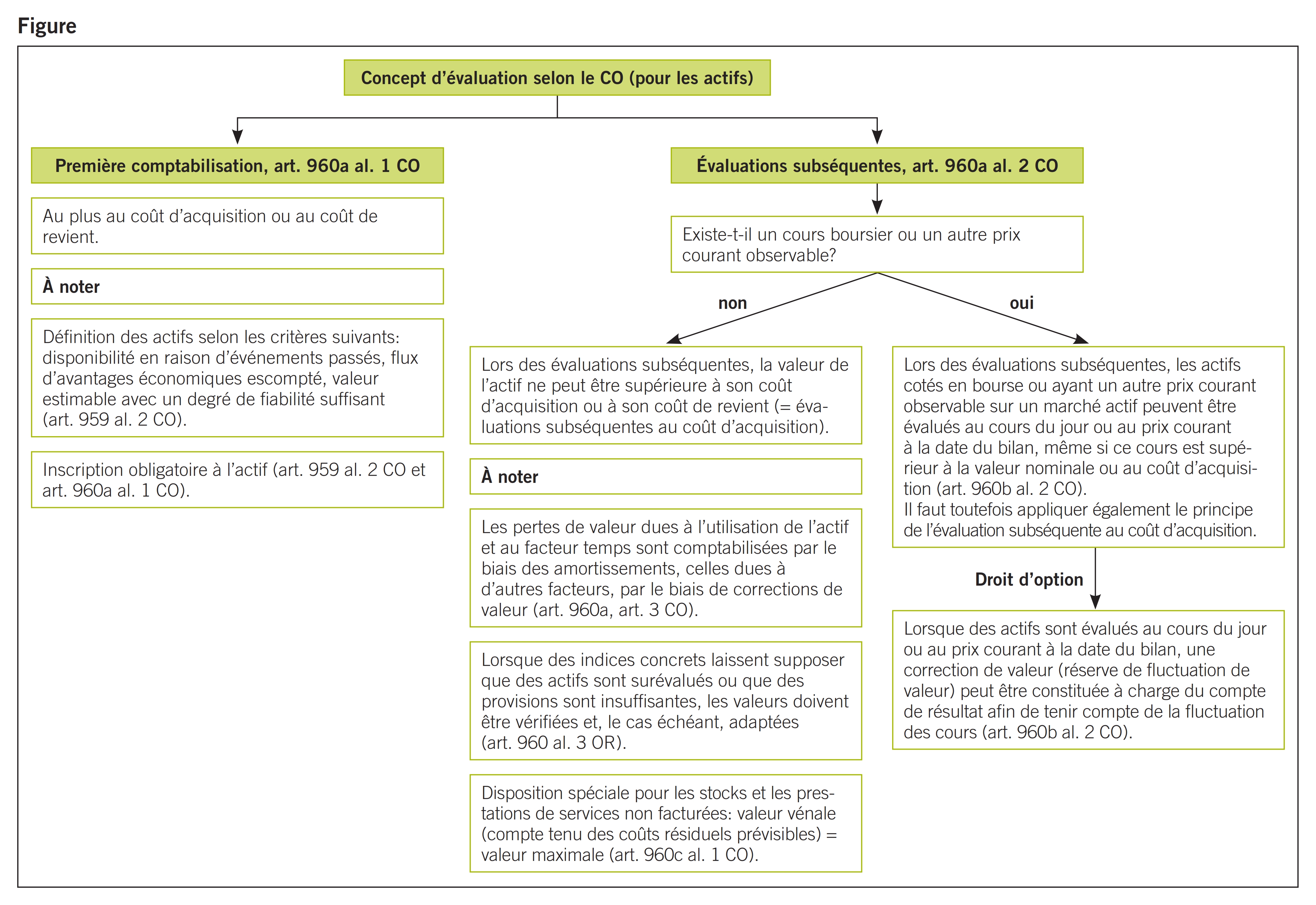

Alors que le terme de valeur de liquidation est explicite (le prix d’un bien que l’on pourrait obtenir sur le marché en cas de vente), la valeur d’exploitation ne peut être déterminée que dans le contexte des autres règles comptables pertinentes. Le concept d’évaluation propre aux règles comptables du code des obligations fait une distinction, à l’art. 960a, entre la première comptabilisation et les évaluations subséquentes. Lors de son inscription au bilan (c.-à-d. lors de sa première comptabilisation), un actif doit être évalué à son coût d’acquisition ou à son coût de revient. Lors des évaluations subséquentes, les pertes de valeur (dépréciations) dues à l’utilisation de l’actif sont comptabilisées par le biais des amortissements, celles dues à d’autres facteurs, par le biais de corrections de valeur. Le graphique que voici donne davantage de détails.

Au début de l’exercice 20_1, l’entreprise industrielle Alpha SA a acquis au prix de 5 000 000 CHF une machine servant à fabriquer un produit spécial (produit X). Alpha SA compte pouvoir utiliser cette machine pendant dix ans. Le produit X consiste en une offre de niche; faute de concurrence, il peut être vendu à un excellent prix. Le cash-flow qu’Alpha SA tire de la division «Produit X» représente environ 1 000 000 CHF. Compte tenu d’amortissements de 200 000 CHF sur divers actifs immobilisés et de l’amortissement sur la machine spéciale (500 000 CHF), le bénéfice de la division est de 300 000 CHF. La machine spéciale n’est toutefois utilisable que pour fabriquer le produit X.

Alpha SA est occupée à établir les comptes de l’exercice 20_4.

Question: à quelle valeur maximale la machine spéciale peut-elle être portée au bilan conformément aux dispositions du CO s’il est permis de penser qu’Alpha SA applique la méthode de l’amortissement linéaire?

Il n’y a rien dans cette situation qui remette en cause l’hypothèse de la continuité de l’exploitation en tout ou partie. En clair, la machine spéciale est à inscrire au bilan à sa valeur d’exploitation. Comment la déterminer? À sa livraison il y a quatre ans, cette machine a dû être comptabilisée au bilan à 5 000 000 CHF (= coût d’acquisition). 500 000 CHF échoient chaque année au titre des amortissements pour pertes de valeur dues à l’utilisation (en vertu de l’art. 960a al. 3 CO, voir aussi le tableau ci-dessus). Pour les exercices 20_1 à 20_4, les amortissements cumulés nécessaires s’élèvent ainsi à 2 000 000 CHF. La valeur d’exploitation au sens du plafond fixé dans le code des obligations est de 3 000 000 CHF à la fin de l’exercice 20_4 (valeur d’acquisition de 5 000 000 CHF moins les amortissements cumulés de 2 000 000 CHF).

Si la comptabilisation au bilan se fait comme il est exposé ci-dessus, elle ne posera aucun problème particulier à l’organe de révision.

Lors de l’audit des états financiers de l’exercice 20_4, l’organe de révision tirent les enseignements que voici:

L’an dernier (en 20_4), au grand dam d’Alpha SA, une entreprise concurrente a malheureusement lancé sur le marché un produit comparable, fabriqué en Allemagne et nettement moins cher que le produit X. Celle situation a durement touché Alpha SA: il en est résulté une pression massive sur les prix et les quantités vendues ont considérablement diminué en 20_4, sans toutefois abaisser le seuil de rentabilité de cette division.

La direction a analysé la situation. Il est apparu à cette occasion que la situation n’était guère améliorable dans l’immédiat en raison de nouvelles conditions ambiantes; en d’autres termes, cette division réalisera au cours des prochaines années un résultat tout juste supérieur au seuil de rentabilité.

Dans l’ensemble, les bénéfices escomptés pour les exercices à venir sont maigres.

Comme ces perspectives ne sont pas de nature à atteindre l’objectif visé, la direction examine l’éventualité d’abandonner l’exploitation de la division X.

Il apparaît que tous les collaborateurs de cette division pourraient être déplacés au sein de l’entreprise et que l’infrastructure serait réutilisable. Seule la machine spéciale devrait être vendue, faute d’affectation nouvelle. Elle pourrait encore être cédée au prix de 500 000 CHF, soit à sa valeur vénale actuelle au sens d’un prix de liquidation envisageable.

Le conseil d’administration débat de la situation lors de sa séance de mars 20_5 et parvient à une décision. Il y a deux solutions possibles:

- variante A: le conseil d’administration décide de poursuivre provisoirement l’exploitation de la division X et de réexaminer la situation si nécessaire;

- variante B: le conseil d’administration décide pour des considérations stratégiques de se séparer de la division X et de cesser ses activités à l’automne 20_5.

Bien que la situation à la date de clôture du bilan au 31 décembre 20_4 soit identique pour les deux variantes, la décision du conseil d’administration de mars 20_5 a des conséquences différentes au regard de l’approche admise par la loi pour l’établissement du bilan. Selon la variante A (comme pour la situation initiale), c’est l’hypothèse de la continuité qui prévaut; la valeur maximale qui peut être portée au bilan est donc la valeur d’exploitation, soit 3 000 000 CHF. Selon la variante B, la décision du conseil d’administration implique l’abandon de l’hypothèse de la continuité. Sachant que – pour la clôture du bilan au 31.12.20_4 – la poursuite des activités de la division n’est plus envisagée pour les douze mois à venir, cet actif doit être converti à sa valeur de liquidation, ce qui nécessite, outre les amortissements ordinaires (500 000 CHF), des amortissements extraordinaires (ou des corrections de valeur). Ces dernières se chiffrent en l’espèce à environ 2 500 000 CHF. La valeur maximale qui peut être portée au bilan est donc la valeur de liquidation, soit 500 000 CHF (la valeur d’usage pour la période du 1.1.20_5 à la date de la vente de la machine pourrait être compensée mais, par souci de simplification, cet aspect est négligé dans cet exemple).

Dans ce complément à l’état de fait tel qu’exposé, apparaît une circonstance exemplaire qui sera concrétisée plus loin. Les crises auxquelles sont exposées les entreprises – même celles qui ne font que se profiler – impliquent la mise en œuvre de mesures à l’avenant dans la planification du contrôle restreint. L’approche axée sur le risque signifie en effet qu’il faut recentrer l’audit sur les événements postérieurs à la clôture du bilan. Le cas d’espèce illustre bien cette nécessité: selon la variante B, l’auditeur, en ne recourant qu’à des contrôles axés sur le passé, ne serait pas à même de comprendre que des amortissements extraordinaires s’imposent de par la loi. Ce serait donc courir, pour l’organe de révision, un risque inacceptable que de ne pas reconnaître que les états financiers recèlent une anomalie significative.

Cela étant, le risque d’anomalie significative existe non seulement dans les cas de passage obligatoire des valeurs d’exploitation aux valeurs de liquidation mais aussi et notamment lorsqu’une perte présente un caractère plutôt structurel qu’unique ou extraordinaire.

La situation financière initiale d’Alpha SA s’est détériorée suite à une modification du contexte de marché. La division X doit se résoudre à subir une perte d’exploitation de 300 000 CHF résultant du calcul suivant:

Cashflow CHF 400 000

– amortissements nécessairesà l’exploitation CHF 200 000

– amortissements sur lamachine spéciale CHF 500 000

Perte de la division X CHF 300 000

On voit que le cashflow – 400 000 CHF – est «constant» sur les années à venir; en d’autres termes, il résulte de l’analyse qui a été menée qu’aucun signe d’amélioration du résultat de la division n’est perceptible durant les années à venir.

Le conseil d’administration débat de la situation lors de sa séance de mars 20_5 et décide pour des considérations stratégiques de poursuivre les activités de la division X en dépit de sa mauvaise situation bénéficiaire.

Au reste, il est permis de penser, malgré la perte subie par la division X, que la continuité d’Alpha SA ne fait aucun doute puisque ses autres divisions demeurent rentables. Son indépendance financière reste acquise.

À quelle valeur la machine spéciale doit-elle être inscrite au bilan?

Dans le cas d’espèce, l’hypothèse de la continuité de l’exploitation reste déterminante pour l’approche bilancielle. Les nouvelles conditions-cadre ont toutefois une incidence sur le calcul de la valeur d’exploitation. Les coûts d’acquisition «historiques» ne sont plus réalisables du fait des nouvelles conditions-cadre. La machine spéciale peut encore être amortie pour un total 1 200 000 CHF (soit six ans à 200 000 CHF) sur la durée d’utilisation résiduelle.

À noter que la disposition de l’art. 960 al. 3 CO exige de vérifier et, le cas échéant, d’adapter l’évaluation lorsque des indices concrets laissent supposer que des actifs sont surévalués. L’existence effective d’une perte structurelle est bien le signe d’une surévaluation en l’espèce. La valeur d’exploitation, dans ces conditions, est de 1 200 000 CHF ce qui veut dire que l’établissement du bilan conforme à la loi implique des amortissements extraordinaires supplémentaires de 1 800 000 CHF.

La question «valeur d’exploitation» ou «valeur de liquidation» a été illustrée au chiffre 2.1 par deux exemples explicites. Si l’hypothèse de la continuité de l’exploitation est acquise et envisagée, il y a lieu d’établir le bilan aux valeurs d’exploitation et, dans le cas contraire, aux valeurs de liquidation.

Reste que, dans la pratique, il n’est pas toujours possible d’affecter clairement les cas à l’une ou l’autre situation. L’estimation est parfois entachée d’incertitude: l’abandon ou non de l’hypothèse de la continuité de l’exploitation dépend de la réalisation de conditions futures. Pour un établissement correct des comptes, cela a les conséquences que voici.

Si l’hypothèse de la poursuite des activités de l’entreprise, sans être sûre (ni menacée), n’est pas pour autant inenvisageable, la valeur d’exploitation demeure déterminante pour l’approche bilancielle. Il est cependant impératif que l’incertitude quant à la continuité de l’exploitation soit mentionnée dans l’annexe. Renvoyons dans ce contexte à la disposition de l’art. 958a al. 3 CO déjà citée. Cette question fait également intervenir la clause générale visée à l’art. 958 al. 1 CO, selon laquelle la situation économique de l’entreprise doit être présentée de façon qu’un tiers puisse s’en faire une opinion fondée. Dans les cas dont il est question ici, cette exigence ne peut être satisfaite que si l’incertitude quant à l’hypothèse de la poursuite des activités de l’entreprise est clairement affichée dans l’annexe.

Il s’agit en fait du complément à l’état de fait 2, moyennant la divergence que voici: à l’issue de sa séance de mars 20_5, le conseil d’administration n’a toujours pas pris de décision quant à l’arrêt des activités de la division X. Il entend procéder d’abord à de nouvelles investigations et laisse entendre qu’il tranchera lors de sa prochaine séance, début juillet.

Bien que la question reste ouverte, il faut, en avril 20_5, établir et faire réviser les comptes de l’exercice 20_4, afin que l’assemblée générale puisse être convoquée en temps utile. En l’état des choses, il est probable à au moins 40 % que le conseil d’administration optera pour la cessation des activités de la division X.

À quelle valeur la machine spéciale doit-elle être inscrite au bilan?

En l’espèce, deux alternatives possibles se font face pour l’établissement du bilan: la valeur d’exploitation (1 200 000 CHF) et la valeur de liquidation (500 000 CHF). Sachant que si l’hypothèse de la poursuite des activités de l’entreprise, sans être sûre (ni menacée), n’est pas pour autant inenvisageable, la valeur d’exploitation (1 200 000 CHF) demeure déterminante comme base d’évaluation. Il est cependant impératif que cette incertitude soit mentionnée dans l’annexe avec, par exemple, la formulation suivante:

Les actifs de la division X doivent être portés au bilan à leurs valeurs d’exploitation. Vu les mutations subies par l’environnement de marché, le conseil d’administration examine l’opportunité d’arrêter les activités de cette division. Sa décision dépend des investigations en cours concernant les résultats à attendre et d’autres considérations stratégiques. Si les exigences internes ne sont pas satisfaites, le conseil d’administration prendra la décision d’abandonner la division X. Dans ce cas, il sera nécessaire de procéder à des amortissements supplémentaires de 700 000 CHF du fait de la conversion à la valeur de liquidation.

Les explications données aux chiffres 2.1 et 2.2 illustrent le fait qu’il s’agit, dans les cas de poursuite critique des activités de l’entreprise, de questions délicates d’établissement des comptes. Les évaluations et les décisions prises au cours du nouvel exercice peuvent avoir de profondes répercussions sur le bilan de l’exercice clôturé. D’où la gravité du risque et de la responsabilité assumés par l’organe de révision à ce stade.

Les questions fréquentes adressées par les réviseurs de PME à l’ISCOR laissent supposer qu’ils sont directement et intensément confrontés à ce dilemme: établissement du bilan aux valeurs d’exploitation ou aux valeurs de liquidation? Il est évident qu’il convient de bien distinguer les rôles. La décision quant à la question de savoir si le bilan doit être établi aux valeurs d’exploitation ou aux valeurs de liquidation est bien entendu du ressort de la direction de l’entreprise.

Comme ce dilemme touche au fondement même de l’établissement des comptes annuels, la NCR prévoit – de manière tout à fait pragmatique toutefois – que l’organe de révision demande à l’entreprise auditée de lui remettre une estimation écrite sur la continuité de l’exploitation. En présence de situations ne posant manifestement aucun problème (selon la NCR, c’est le cas lorsque l’entreprise a toujours été bénéficiaire et qu’elle a la capacité de se procurer rapidement des moyens financiers), il suffit d’une déclaration succincte, remise simplement dans le cadre de la déclaration d’intégralité. Le modèle de texte de la déclaration d’intégralité (NCR, annexe E) reproduit l’attestation suivante:

«Nous n’avons aucune nécessité ou intention de liquider l’entreprise ou de restreindre de façon notable ses activités. Nous n’avons pas non plus connaissance d’événements qui portent sérieusement préjudice à la capacité de [nom du client audilé] à continuer son exploitation (‹going concern›).»

Ainsi, en présence de cas simples, il est loisible à l’organe de révision d’obtenir quasi tacitement l’estimation écrite requise de la part de la direction de l’entreprise. Si, en revanche, il n’est pas évident d’emblée de miser sur l’hypothèse de la continuité (totale ou partielle) de l’exploitation, l’organe de révision doit inviter l’entreprise à procéder à une estimation détaillée. La NCR définit en quelque sorte les seuils d’alerte d’après lesquels le réviseur peut se repérer pour requérir une estimation circonstanciée écrite. Elle distingue ce faisant, à l’annexe G, les risques de nature financière, les risques opérationnels et les risques généraux. À l’exemple de la société Alpha SA, la situation escomptée de pertes durables aurait obligé l’organe de révision à exiger une estimation détaillée.

Quant à ce qui peut être l’objet exact de l’estimation détaillée, la NCR le laisse à l’appréciation de l’auditeur, ou plutôt à son jugement professionnel. Certes, on peut imaginer que le conseil d’administration expose textuellement son estimation – y compris des réflexions sur les risques, les opportunités à saisir, les mesures possibles, etc. Mais il devrait être plus utile à l’auditeur, dans la perspective de l’opinion qu’il doit rendre, de disposer de cette estimation sous la forme d’instruments de gestion financière, par exemple des budgets, des plans de trésorerie, des plans d’investissement et autres.

Il est essentiel pour l’auditeur que l’estimation détaillée fasse ressortir sans équivoque les prémisses sur lesquelles se fonde la direction de l’entreprise, à savoir une continuité de l’exploitation soit certaine, soit menacée, soit encore impossible, car c’est précisément la question à laquelle vise l’approche bilancielle applicable. La tâche de l’auditeur consiste alors à apprécier si l’hypothèse formulée par la direction est justifiée. Dans ce contexte, il faut noter que la situation d’Alpha SA n’est pas typique du paysage des PME SA. Dans le cas d’espèce, le conseil d’administration décide en toute autonomie de la question de savoir si l’exploitation (ou partie d’exploitation) déficitaire sera abandonnée ou poursuivie. L’organe de révision a donc la ressource de s’appuyer simplement sur la décision documentée de la direction de l’entreprise.

Toutefois, la plupart des PME soumises à l’obligation de révision sont financées pour une part importante par des capitaux étrangers ce qui les place plus ou moins dans un rapport de dépendance vis-à-vis de banques ou d’autres bailleurs de fonds. C’est particulièrement manifeste lorsqu’une entreprise traverse une phase déficitaire. Pour restreindre le risque de défaut de crédit, les limites de crédit sont réduites, des dénonciations de crédit envisagées en l’absence de résultats au cours d’une période déterminée ou si le client audité se voit contraint de céder des actifs (en échange d’un effacement substantiel de sa dette).

Il est dans la nature des choses que des mesures puissent menacer ou rendre impossible la continuité de l’exploitation ou de parties d’exploitation. Aussi l’auditeur doit-il procéder à son examen de l’estimation de la direction de l’entreprise en adoptant une attitude critique puisque le caractère défendable de l’hypothèse de continuité de l’exploitation ne saurait dépendre de la seule attitude unique subjective de la direction. C’est pourquoi l’organe de révision appréciera notamment d’autres circonstances externes sur lesquelles l’entreprise n’a que peu d’influence (justement, par exemple, l’attitude des banques qui lui accordent des crédits. Si, dans son estimation, la direction de l’entreprise table sur une poursuite certaine de ses activités, l’organe de révision devra se poser concrètement la question de savoir si sa situation n’implique pas une continuité de l’exploitation menacée (voire impossible). Cette même attitude critique s’imposera si la direction de l’entreprise conclut dans son estimation à une continuité menacée. L’auditeur vérifiera également dans ce cas si l’hypothèse n’est pas trop optimiste ou si l’on n’est pas en présence d’un cas de continuité impossible.

Il importe que l’organe de révision consigne soigneusement les considérations sur le thème de la continuité. L’opinion qu’il s’en est forgée ressortira en tout cas – cette question essentielle étant inhérente au système – du rapport de révision.

Si l’auditeur juge défendable l’estimation de la direction de l’entreprise, il en résultera une opinion de contrôle non modifiée. Un cas particulier au regard du rapport de révision se présente en cas de menace sur la continuité de l’exploitation. Sachant que l’information capitale livrée par de tels états financiers (contrairement à une continuité assurée, non envisagée ou impossible) ressort non pas du bilan et du compte de résultat mais uniquement des indications consignées dans l’annexe, l’auditeur attire l’attention sur cette information par un complément.

Si l’auditeur juge indéfendable l’estimation de la direction de l’entreprise, il modifie son opinion de contrôle dans le rapport de révision. Il est amené à procéder ainsi lorsque les indications relatives à la continuité de l’exploitation ne figurent pas dans l’annexe aux comptes annuels ou si elles sont insuffisantes en dépit de l’existence d’incertitudes, mais également si la direction de l’entreprise a mentionné une base d’évaluation erronée ou omis de mentionner la conversion à la valeur de liquidation.

La situation est particulièrement délicate pour l’organe de révision lorsque la direction de l’entreprise n’a remis aucune estimation (ou une estimation non pertinente) quant à la continuité de l’exploitation. Elle fait fréquemment valoir en l’occurrence que cette formalité administrative ne sert qu’à l’empêcher de remplir la seule mission qui importe, à savoir sortir l’entreprise de la crise, ce qui n’est guère dans l’intérêt de l’organe de révision. Souvent aussi, prétend-elle, le temps presse car la banque a exigé la présentation immédiate des comptes annuels révisés. Tous ces prétextes risquent d’amener l’organe de révision à ne pas insister et à mener puis conclure ses contrôles en suivant le «courant normal» ce qui pourrait avoir des conséquences fatales. Pour le cas où l’entreprise auditée devrait ne pas passer le cap de l’exercice en cours (à la suite d’une faillite, par exemple), il apparaîtrait clairement que les derniers états financiers sont objectivement erronés (faute de justifier l’hypothèse de la continuité de l’exploitation conformément à l’art. 958 al. 1 CO), sans que l’organe de révision en ait fait le reproche dans son rapport. Face à une action en responsabilité, l’organe de révision serait sans doute à court d’arguments ce qui l’amènerait à admettre une poursuite de l’exploitation certaine (et non pour le moins menacée) comme hypothèse défendable, ce qui équivaudrait implicitement à délivrer une opinion de contrôle non modifiée.

C’est là une issue inadmissible pour l’organe de révision. Face à une telle situation, il lui appartient d’insister expressément sur la remise d’une estimation écrite quant à la poursuite des activités de l’entreprise. S’il ne l’obtient pas, il sera dans l’impossibilité de procéder à l’audit. Son opinion sera donc modifiée au motif d’une limitation de l’étendue du contrôle: il est impossible de délivrer une opinion de contrôle. Ainsi, dans le cas d’espèce, cela lui évitera au moins de se retrouver à court d’arguments et lui permettra de réduire sa responsabilité.