Le nouveau droit comptable est en vigueur depuis le 1er janvier 2013 et la période de transition de deux ans est écoulée depuis le 1er janvier 2015. Les comptes annuels actuels doivent donc obligatoirement être établis selon le nouveau droit. Les explications ci-après reviennent succinctement sur les questions les plus diverses concernant le bilan et le compte de résultat, leurs conséquences et leur gestion pratique.

L’art. 958a CO dispose: «Les comptes sont établis selon l’hypothèse que l’entreprise poursuivra ses activités dans un avenir prévisible.»

Par «hypothèse de la poursuite», on entend la période jusqu’à la prochaine date du bilan. Si cette période de la poursuite de l’entreprise n’est pas couverte ou si la poursuite de l’entreprise n’est pas souhaitée, les comptes annuels doivent être établis sur la base des valeurs de liquidation. Bien que le principe correspondant soit connu des personnes responsables dans la pratique, l’exigence de documentation afférente mérite souvent d’être optimisée. Notamment dans l’optique des réviseurs, il est à retenir que l’auditeur est tenu, selon le nouveau standard relatif à la révision restreinte, de procéder à des opérations d’audit supplémentaires si la poursuite est incertaine. Le réviseur ne peut contrôler que ce qui existe. Il s’ensuit inéluctablement une obligation de documentation. Les directives évoquées pour le réviseur (NCR) retiennent des points susceptibles de suggérer une poursuite incertaine (par exemple influences négatives, actif circulant net négatif, etc.). Ces prescriptions ont une influence significative sur le service de comptabilité et prennent progressivement de l’importance. Dans les cas où l’actif circulant net est négatif, la planification des liquidités revêt une importance primordiale, même si elle ne fait pas partie des comptes annuels.

Selon l’art. 959 CO «l’actif comprend les éléments du patrimoine dont l’entreprise peut disposer en raison d’événements passés, dont elle attend un flux d’avantages économiques et dont la valeur peut être estimée avec un degré de fiabilité suffisant. Aucun autre élément du patrimoine ne peut être porté au bilan.»

L’opinion selon laquelle un franc pour mémoire doit être spécifié pour certains actifs, pour autant qu’ils existent encore, s’est imposée dans la pratique. Par le passé, différentes instances ont estimé qu’il n’y avait pas lieu de préciser des francs pour mémoire, car ils ne sont pas essentiels. L’indication de telles positions peut se justifier par le fait que les assertions des comptes annuels ont ainsi une autre valeur et sont incomplètes. L’auteur estime que le caractère incomplet mérite de peser davantage que le caractère essentiel.

Dans la ventilation du bilan selon l’art. 959a CO, les stocks et prestations de services non facturées doivent être présentés séparément. La question ne devrait donc pas être si, mais avec quel montant il faut les présenter. L’art. 960a CO prévoit qu’un actif est évalué au plus à son coût d’acquisition ou à son coût de revient, lors de sa première comptabilisation.

Eu égard à ces éléments de base, les prestations de services non facturées doivent être évaluées et reproduites dans le bilan aux coûts de revient (heures internes). Selon une pratique courante, l’évaluation de tels actifs est envisageable selon la «Percentage of Completion-Methode», même pour les prestations de services non facturées. Il doit toutefois s’agir de prestations de services déjà fournies et à facturer intégralement. Des entreprises de services renommées appliquent déjà cette méthode d’évaluation depuis longtemps.

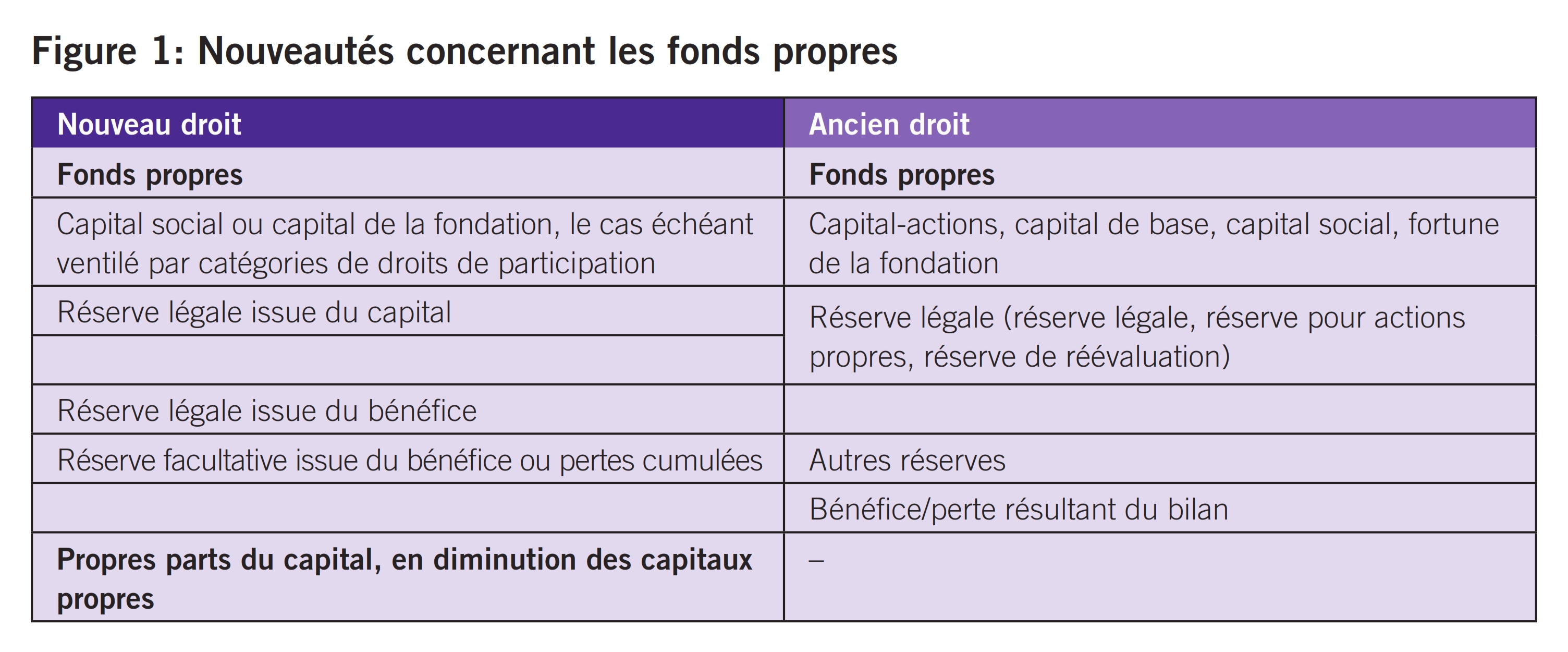

4. Fonds propres

Différentes nouveautés sont apparues en matière de fonds propres. Il existe de nouvelles définitions, mais aussi des prescriptions structurelles modifiées. Ces changements ont été présentés dans la figure 1.

Deux questions spécifiques concernant les réserves statutaires et les propres actions restent ouvertes sur cette base.

Comme leur nom l’indique, les réserves statutaires sont définies dans les statuts. Cette position n’est plus explicitement prévue par le nouveau droit comptable, raison pour laquelle la structure suivante fait sens:

- Réserves facultatives issues du bénéfice ou pertes cumulées

- Réserves issues du bénéfice, statutaires et conformes aux décisions

- Bénéfice / perte résultant du bilan

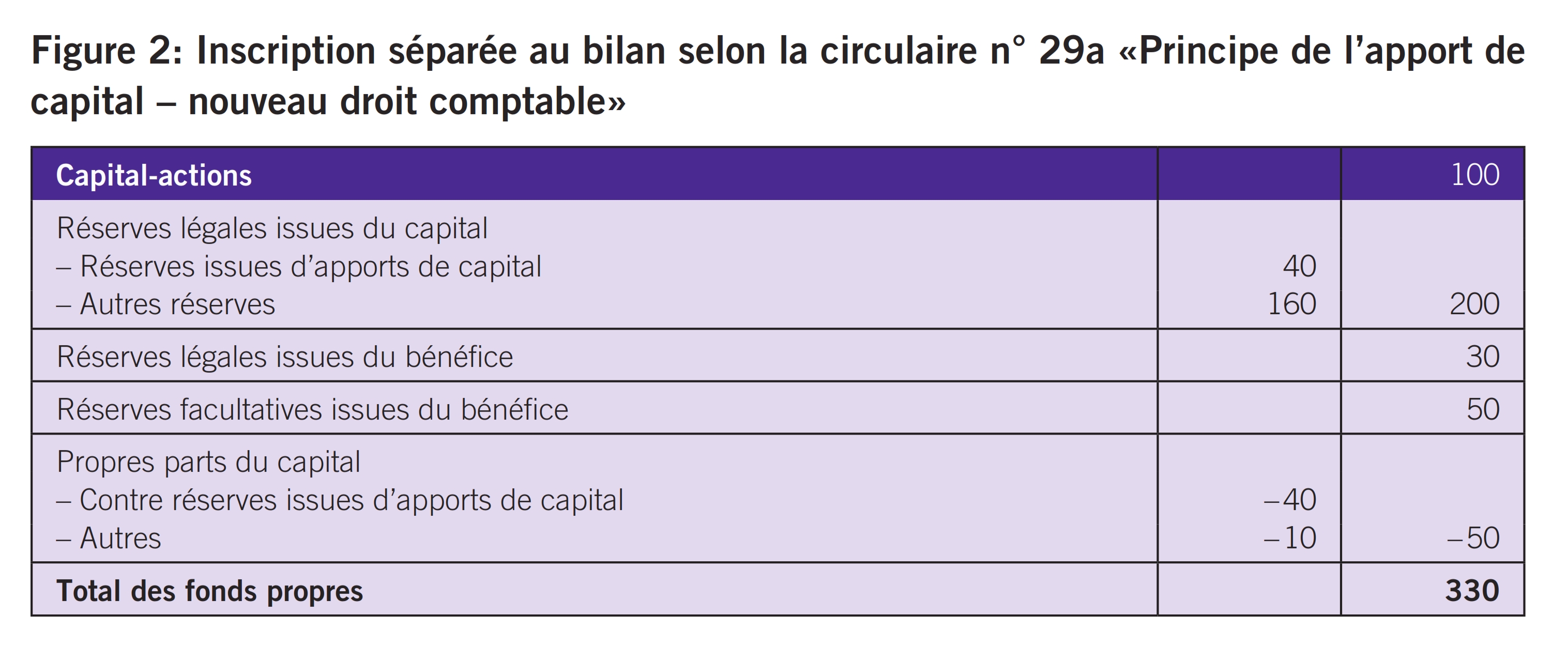

D’autres aspects doivent être pris en compte lors de la présentation des propres actions au bilan selon la circulaire no 29a «Principe de l’apport de capital – nouveau droit comptable» édictée par l’Administration fédérale des contributions. L’art. 659 CO énonce les conditions légales à prendre en compte de l’acquisition des propres actions. La condition de base pour une acquisition d’actions propres réside dans la constitution théorique de réserves pour propres actions (réserves libres). Les réserves à constituer n’ont pas besoin d’être présentées dans les comptes annuels. Selon la circulaire, il faut toutefois distinguer si les propres parts du capital sont acquises à partir de la réserve légale issue du capital ou non. Si c’était le cas, une inscription séparée au bilan selon la figure 2 devrait être opérée.

Le compte de résultat prévoit une présentation séparée des amortissements et des corrections de valeur. Cette exigence relève de la structure minimale d’un compte de résultat correct. La distinction entre les amortissements courants et les corrections de valeur s’explique par le fait que les amortissements représentent une valeur planifiée et périodique. Pour que des corrections de valeur puissent être appliquées, il doit y avoir un indice (ou un événement) qui réduit la valeur d’un actif. Dans le cas d’une dépréciation de valeur importante, la structure de cette position doit être présentée en annexe et, le cas échéant, explicitée de façon plus précise (art. 959c al. 1 ch. 2 CO). Le Code des obligations ne comporte pas d’explication plus détaillée de telles corrections de valeur, raison pour laquelle nous nous référons aux Swiss GAAP RPC.

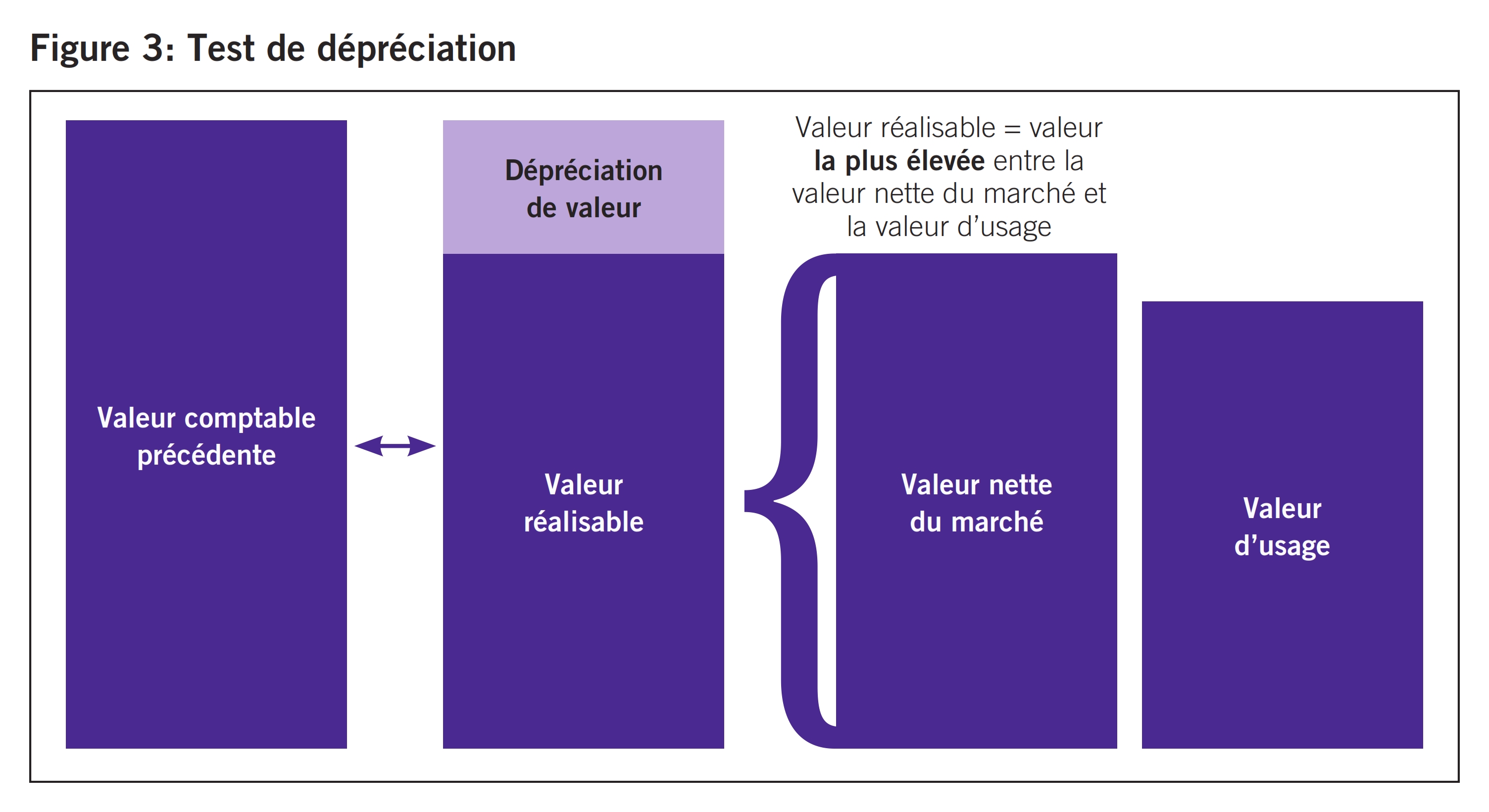

La Swiss GAAP RPC 20 permet de déduire et d’identifier les aspects essentiels d’une dépréciation de valeur. Il s’agit d’une vérification à la date du bilan afin de déterminer si la valeur de certains actifs est correctement évaluée dans le bilan. Il y a dépréciation de valeur quand la valeur comptable dépasse la valeur réalisable (valeur nette du marché ou valeur d’usage) (recoverable amount). Est considérée comme valeur réalisable le montant le plus élevé entre la valeur nette du marché ou la valeur d’usage (cf. la figure 3). Si l’une de ces valeurs dépasse la valeur comptable, il n’y a pas de dépréciation de valeur. Tous les actifs sont en principe soumis au test de dépréciation de valeur, s’il existe des signes en ce sens. Si une réduction à zéro s’avère insuffisante, une provision correspondante doit être formée.

Contexte

Une immobilisation corporelle ayant une valeur d’acquisition de 800 000 CHF est amortie de façon linéaire sur une durée d’utilisation de 12 ans (valeur résiduelle = 20 000 CHF). Un test de dépréciation est effectué pour cette immobilisation à la fin de la troisième année. Résultat du test de dépréciation: valeur nette du marché = 560 000 CHF, valeur d’usage = 350 000 CHF.

Solution

- Amortissement annuel: 65 000 CHF (780 000 : 12 000 CHF)

- Valeur à la fin de la 3e année: 605 000 CHF

- Test de dépréciation: valeur nette du marché 560 000 CHF = valeur la plus élevée entre la valeur nette du marché et la valeur d’usage

- Dépréciation de valeur de 45 000 CHF à saisir via le compte de résultat.

Dans la pratique, les dépréciations de valeur ne sont souvent pas reconnues. Il est toutefois indispensable d’être attentif aux signes éventuels (tendance négative, etc.) et de comptabiliser correctement la dépréciation de valeur qui en résulte.