Le 17 juin 2016, le Parlement fédéral a adopté la réforme de l’imposition des entreprises III. Les modernisations que cette réforme introduit permettront à la Suisse de rester un emplacement économique attrayant tout en respectant les exigences valables au niveau international. Une certaine marge de manœuvre est laissée aux cantons dans le cadre du dispositif prévu afin de leur permettre d’adapter leur environnement fiscal à leur propre situation financière et aux entreprises établies sur leur territoire.

En Suisse, la réforme de l’imposition des entreprises III (RIE III) a été rendue nécessaire essentiellement par les désaccords existant entre la Suisse et l’UE au niveau fiscal ainsi que par la globalisation de la concurrence fiscale. Par cette modernisation, la Suisse entend satisfaire aux normes de l’OCDE et de l’UE, la réforme répondant donc à la pression croissante exercée par l’étranger. Sur le fond, il s’agit entre autres d’une égalité de traitement entre les bénéfices réalisés en Suisse et ceux réalisés à l’étranger, de la question de l’abolition des privilèges accordés à certaines formes de sociétés et de la remise en cause d’allègements fiscaux. Parallèlement, la réforme poursuit l’objectif de renforcer la compétitivité de la Suisse en tant que site entrepreneurial face à la concurrence fiscale internationale.

Pour la Suisse et ses entreprises, la compatibilité internationale en matière fiscale est importante afin d’éviter de devoir faire face à une isolation économique et juridique croissante – quelque chose que nous ne pouvons et ne voulons pas nous permettre en tant que petit pays d’exportation. Il existe également un deuxième défi à relever que l’on oublie souvent: parallèlement à la pression qui a été exercée au niveau international contre notre système fiscal actuel, de nombreux autres pays ont fait leurs devoirs à domicile et ont organisé leur système fiscal de manière tellement attrayante que la Suisse se retrouve à la traîne. Il y a donc au moins deux, voire trois bonnes raisons d’agir en la matière si l’on tient compte de la force du franc suisse et les désavantages compétitifs qui en découlent pour les entreprises domiciliées en Suisse.

La Suisse moderne mérite un droit fiscal pour les entreprises qui répond à ces exigences modifiées:

- Il doit comporter des règles simples et compréhensibles.

- Il doit garantir la sécurité du droit et permettre de planifier l’activité.

- Les taux d’imposition doivent être bas en comparaison internationale.

- Le processus de prise de décision politique devrait avoir lieu rapidement et sans anicroches.

Le 1er avril 2015, après de très longues discussions menées avec l’UE et l’OCDE et au terme d’une procédure en consultation, le Conseil fédéral a précisé définitivement les contenus de la réforme de l’imposition des entreprises III. Durant la session d’hiver 2015, le Conseil des États a délibéré en premier de ce projet. Au cours de la session d’été qui s’est terminée au mois de juin dernier, le projet a finalement pu être adopté. Même si un référendum devait être lancé contre la réforme, il serait possible de respecter le calendrier prévu: en cas d’entrée en vigueur en 2017 (avec un délai transitoire de deux ans dans les cantons), la réforme fera définitivement sentir ses effets en 2019.

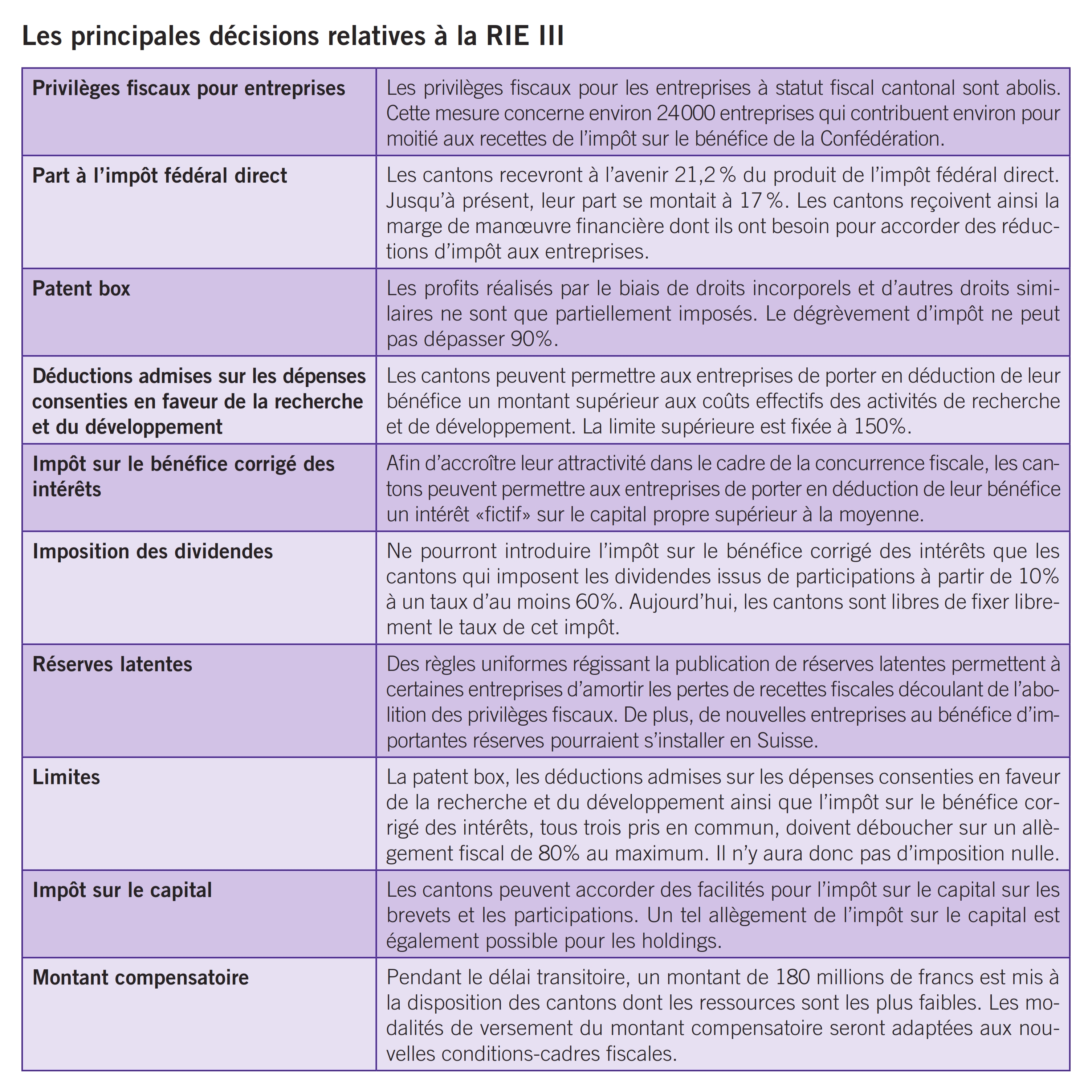

Avec la RIE III, le Conseil fédéral voulait remplacer cinq formes spéciales de l’imposition des entreprises critiquées au niveau international, à savoir les «régimes fiscaux»: sociétés holdings, sociétés d’administration, sociétés mixtes, imposition principale et Swiss Finance Branch. Ces formes d’imposition représentent environ la moitié des recettes fiscales de l’impôt fédéral direct et se montent, avec les impôts cantonaux sur le bénéfice, à environ cinq milliards de francs par an. Les mesures adoptées par le Parlement en date du 17 juin 2016 dans le cadre de la RIE III doivent éviter une baisse trop forte des recettes fiscales qui résulterait d’un exode massif d’entreprises. Par contre, la Suisse doit rester intéressante au niveau fiscal pour les entreprises en comparaison internationale et donner à ces dernières de meilleures possibilités de planification à l’avenir également. Il est aussi prévu d’éviter une compensation des pertes de recettes fiscales par une imposition accrue des personnes physiques.

Le principal élément du projet est l’abolition des règles spéciales s’appliquant aux holdings et aux sociétés d’administration ou mixtes. Cette abolition est due à la pression exercée par l’étranger, la réforme n’en ayant pas moins d’importantes conséquences sur les cantons – une discussion politique portant sur le fédéralisme était ainsi préprogrammée.

En prévoyant une plus grande part cantonale à l’impôt fédéral direct, le projet vise à garantir que les conditions soient réunies pour que les cantons acceptent de très larges baisses d’impôt. Cette part des cantons se monte désormais à 21,2 % au lieu de 17 % jusqu’à présent. Par ailleurs, d’autres mesures acceptées au niveau international ont également été adoptées en faveur des entreprises afin que ces dernières ne soient pas trop fortement touchées par l’abolition du privilège pour holdings et l’imposition plus élevée qui en découle. Il s’agit entre autres:

- de la «patent box»: imposition privilégiée des bénéfices découlant de l’exploitation de brevets et d’autres droits incorporels similaires;

- de déductions pour activités de recherche et de développement au-delà des coûts effectifs;

- l’imposition du bénéfice avec déduction d’un intérêt sur le capital propre: il s’agit de la déduction d’un intérêt fictif sur le capital propre supérieur à la moyenne dont profitent tout spécialement les sociétés holdings et les sociétés de domiciliation dotées d’importants fonds propres.

De nombreux biens et services qui rencontrent un vif succès sur le marché sont le résultat de nombreuses années de recherche et de développement. Ces innovations exigent le plus souvent des investissements élevés que l’on pourra désormais prendre en compte grâce à la «patent box», à la «licence box» ou aux dépenses d’innovation. Ainsi, les bénéfices découlant de brevets ou d’autres droits similaires bénéficieront à l’avenir d’une taxation préférentielle. Celle-ci est destinée à encourager les activités de recherche et de développement ainsi que la création de valeur ajoutée au sein des entreprises et donc la création d’emplois – par exemple grâce à des entreprises qui viendraient s’installer en Suisse. En cette période de franc fort et de pression concurrentielle accrue, la «patent box» améliore la qualité de la Suisse en tant que site entrepreneurial. Cet instrument n’est appliqué que pour les impôts cantonaux et chaque canton doit donc décider d’y recourir individuellement.

À l’avenir, les cantons pourront relever les montants des déductions accordées sur les dépenses consenties en faveur de la recherche et du développement au-delà des charges effectives. Le Parlement a limité ces déductions que l’on appelle «mesures d’initiation en amont pour la R & D» à 150 % des charges effectives au maximum.

Avec l’impôt sur le bénéfice corrigé des intérêts, les charges d’exploitation devraient également comporter l’intérêt fictif calculé sur les fonds propres de sécurité. Ainsi, les entreprises pourront à l’avenir déduire un intérêt limité, calculé sur leurs fonds propres – une déduction qui est destinée aux entreprises disposant de solides fonds propres. De cette manière, le fait d’opter pour une part élevée de fonds étrangers au total du bilan ne bénéficiera plus d’un avantage fiscal.

Le Conseil des États a commencé par refuser l’impôt sur le bénéfice corrigé des intérêts parce que les cantons s’y étaient opposés en raison des pertes fiscales élevées qui en auraient résulté. Le Conseil national de son côté n’a rien voulu savoir d’un contre-financement et a refusé de reprendre la discussion déjà terminée relative à l’imposition partielle des dividendes. Le Conseil des États a finalement approuvé l’impôt sur le bénéfice corrigé des intérêts pour autant que le canton en question impose les dividendes sur des participations supérieures à 10 % à raison d’au moins 60 %. Malgré toutes les réserves annoncées contre la proposition du Conseil des États, le Conseil national a finalement approuvé le 14 juin 2016 la combinaison des deux propositions. Avec ce compromis, les cantons peuvent donc appliquer un impôt sur le bénéfice corrigé des intérêts si les dividendes sont imposés à 60 % au moins. Au niveau fédéral, l’impôt sur le bénéfice corrigé des intérêts sera appliqué sans un tel contre-financement.

Ce sont tout particulièrement les multinationales qui réuniront de plus en plus leurs principales fonctions en quelques rares emplacements compte tenu de la situation fiscale internationale modifiée. L’impôt sur le bénéfice corrigé des intérêts constitue dès lors un élément important dans la lutte que mène la Suisse en concurrence avec d’autres pays pour attirer sur son sol les activités mobiles et très rentables des multinationales.

Avec la réforme de l’imposition des entreprises III, la Suisse reste attrayante pour des sociétés internationales, ce qui permet de maintenir des emplois, de favoriser des investissements dans la recherche et le développement et de générer d’importantes recettes fiscales pour les collectivités publiques. La réforme peut entraîner une baisse des impôts pour une majorité des entreprises en Suisse, ce qui dépend toutefois de la façon dont chaque canton met en œuvre cette réforme. Tant des multinationales que des PME suisses peuvent profiter des mesures proposées par la RIE III.