Conformément au droit comptable suisse, les travaux en cours et les prestations de services doivent être mentionnés séparément dans les bouclements individuels en raison de la structure minimale du bilan. En pratique, de nombreuses entreprises ont des travaux en cours. Le sort qui leur est réservé dans la clôture des comptes, le contrôle de projets des travaux en cours et les considérations fiscales font l’objet de cet article.

Le droit comptable suisse ne prévoit pas de dispositions spécifiques régissant la gestion des travaux en cours. À défaut de cela, il faut se baser sur les principes de la comptabilité et se référer aux dispositions générales en matière d’évaluation pour les bouclements individuels.

Le traitement des travaux en cours est encore peu abordé dans la littérature portant sur la présentation des comptes en Suisse, même si de nombreuses entreprises en sont particulièrement concernées. Le sujet est abordé par Swiss GAAP FER et IFRS sous le terme «contrats à long terme». Les considérations de Swiss GAAP FER et IFRS (plus précisément IFRS pour les PME en règle générale) constituent à cet effet une source possible pour une application selon le code des obligations. Les entreprises de services avec des contrats et des mandats à long terme en sont un exemple typique. On peut supposer que de nombreuses petites et moyennes entreprises gèrent leurs travaux en cours comme des réserves latentes et ne facturent intégralement au client la fourniture de la prestation qu’à la fin du contrat de services.

Il y a de nombreux synonymes pour l’expression «travaux en cours». Les prestations non facturées ou les ordres de fabrication à long terme sont également mentionnés en tant que tels. Les travaux en cours peuvent être définis comme des travaux relatifs au contrat qui n’ont pas encore été facturésau client.1 Seul l’art. 959a al. 1 let. d CO prévoitque les stocks et les prestations non facturées doivent être mentionnés au bilan selon la structure minimale du droit comptable, dans la mesure de leur existence. Selon le point de vue soutenu ici, les prestations non facturées doivent être assimilées aux travaux en cours.

Les créances résultant des livraisons et des prestations doivent être délimitées des travaux en cours dans la mesure où un projet ou un contrat peut être considéré comme achevé et où cette prestation est généralement acceptée par le client. S’il s’agit de projets partiels avec des résultats intermédiaires clairement convenus, ces projets doivent être considérés comme des créances résultant des livraisons et des prestations. Dans les autres cas, la détermination ne peut être faite de manière bien distincte et claire. La délimitation doit être établie selon l’ensemble des circonstances.

Les travaux en cours doivent être évalués selon l’art. 960a al. 1 CO dans la première évaluation des coûts de fabrication. En cas de travaux en cours, les frais de personnel ainsi que d’autres frais de tiers liés à un projet doivent être présentés en plus des coûts de fabrication. Les frais généraux d’administration et de distribution ne doivent pas être inclus dans les travaux en cours. Les frais de distribution peuvent inclure les coûts directs qui sont étroitement liés à un projet. En principe, conformément à l’art. 960 al. 1 CO, les travaux en cours doivent être évalués séparément. Il est possible de déterminer au cas par cas et selon l’ensemble des circonstances si une évaluation groupée des travaux en cours est applicable ou autorisée.

Les travaux en cours doivent répondre aux critères de comptabilisation de l’art. 959 al. 2 CO et être inscrits au bilan si l’on peut en disposer sur la base d’un événement passé, s’ils peuvent être évalués de manière fiable et si une entrée de trésorerie peut être considérée comme probable. La disponibilité de travaux en cours est incontestable dans la plupart des cas. En revanche, il est impératif de veiller à leur évaluation fiable. Si des travaux en cours doivent être mentionnés, il est nécessaire d’établir une forme de comptabilisation des projets et des prestations en cours (contrôle des projets). De cela, il faut définir les taux horaires, les heures travaillées ainsi que les heures budgétisées. En raison du principe de permanence, la structure devrait d’ailleurs être laissée aussi inchangée que possible au fil des ans, sauf si une modification mène à des coûts de fabrication plus fiables. Les entrées de trésorerie attendues doivent être contrôlées au cas par cas. En règle générale, une confirmation de commande ou une relation commerciale à long terme doivent cependant exister, lesquelles peuvent être utilisées comme un indice selon lequel l’entrée de trésorerie peut être considérée comme probable. L’entrée de trésorerie attendue doit être classée comme très probable pour répondre au principe de prudence du droit comptable.

Pour pouvoir déterminer le poste des travaux en cours de manière démontrable et compréhensible selon l’art. 957a CO, il faut comptabiliser les travaux en cours. En principe, deux méthodes peuvent être utilisées pour la pratique.

La première méthode consiste à considérer les travaux en cours en tant que créances résultant des livraisons ou des prestations, une fois la prestation réalisée. Si l’on part du principe que les coûts ne peuvent être définis de manière fiable qu’à la fin de la prestation de services et que l’entrée de trésorerie n’est classée comme probable qu’à la fin de la prestation de services, la méthode «réalisation de bénéfices à la fin du projet» doit être considérée comme conforme à la loi en vertu de l’art. 959 al. 2 CO. Cette méthode peut notamment être appliquée dans les cas où le contrôle de projets est largement insuffisant et où l’avancement des travaux ne peut être déterminé de manière fiable. L’avantage de cette méthode peu complexe consiste en une application simple. Il convient cependant de faire une observation critique concernant cette méthode: la détermination des bénéfices internes peut devenir compliquée faute de contrôle de projet.

La deuxième méthode consiste à enregistrer et à comptabiliser immédiatement en résultat un projet ou une prestation durant la période de la prestation, en utilisant le compte d’actif «travaux en cours» («réalisation de bénéfices proportionnels»). Cela permet de voir les travaux en cours qui existent, notamment pour le bilan annuel. Dans ce cas, celui-ci peut être considéré comme complet, fiable et clair. Les acomptes de clients peuvent être inscrits au passif. Dans la mesure où les résultats intermédiaires des projets et des prestations sont finalisés, les acomptes de clients peuvent être compensés avec les travaux en cours. Cette méthode permet de présenter les dépenses et les recettes dans les bilans annuels corrects. Elle est donc préférable et répond mieux aux exigences légales du droit comptable.

Il faut porter une attention particulière au plafond des coûts de fabrication en ce qui concerne la réalisation de bénéfices proportionnels. Dans la mesure où ceux-ci peuvent être déterminés de manière claire, fiable et précise à l’aide d’un contrôle de projets, une réalisation de bénéfices proportionnels au-delà des coûts de fabrication est acceptable. Un règlement contractuel clair avec le client est d’ailleurs nécessaire à cet effet, et le degré d’avancement doit être défini de manière fiable. Si ce n’est pas le cas, les travaux en cours doivent être évalués au coût de production. La question de savoir si les coûts d’administration et de distribution peuvent également être mentionnés est controversée. En règle générale, l’inscription à l’actif des coûts de distribution et d’administration qui ne sont pas directement liés (soit coût total général) à une prestation ou à un projet doit être classée comme critique et ceux-ci ne devraient donc pas être inclus. L’inscription de ces coûts à l’actif n’est justifiée que lorsqu’il existe des bases contractuelles correspondantes avec le client.2

La méthode de la réalisation de bénéfices proportionnels (désignée comme Percentage of Completion par Swiss GAAP FER et IFRS) est en principe préférable car elle correspond mieux à la ventilation matérielle et temporelle. En l’espèce, la marge bénéficiaire est inscrite au compte de résultat durant la période du projet et pas seulement à la fin du contrat. Il faut cependant que les conditions organisationnelles soient remplies pour que cette méthode puisse être appliquée. En réalité, un contrôle de projet et un calcul des travaux en cours sont nécessaires pour que les recettes, les dépenses et l’avancement des travaux puissent être déterminés de manière fiable. En outre, il faudrait une base contractuelle avec le client permettant de voir les commandes et l’imputation des coûts.

Les travaux en cours doivent être rectifiés dans le résultat via des corrections de valeur en vertu de l’art. 960a al. 2 CO s’il existe des indices de dépréciation. Dans ce contexte, on ne peut parler d’amortissements que lorsque les dépréciations sont durables.

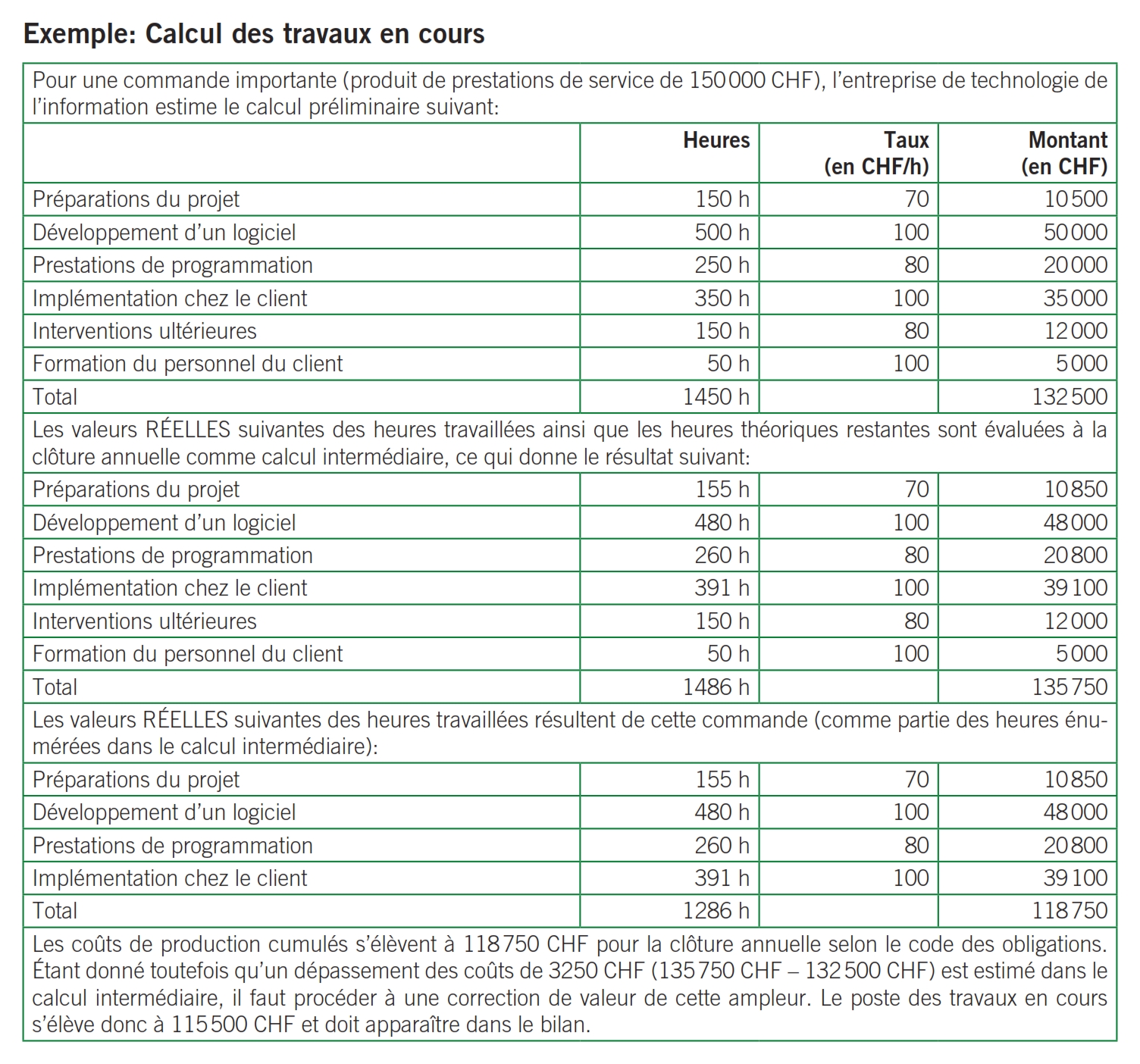

Les dépréciations doivent être prises en considération en cas de trop nombreuses heures de projet et s’il est peu probable que les heures supplémentaires fournies soient répercutées sur le client. En raison du principe d’imparité, ces dépréciations doivent être effectuées immédiatement. La détermination des dépréciations présuppose la réalisation régulière d’un calcul préliminaire, intermédiaire et ultérieur des prestations, des projets ou des mandats. Il faut donc un calcul intermédiaire pour la clôture annuelle. Pour le calcul intermédiaire, il est donc nécessaire d’évaluer le nombre d’heures réel (heures effectives) ainsi que les heures théoriques restantes requises (voir exemple).

Si la direction arrive à la conclusion qu’une correction de valeur au-delà des considérations économiques ou commerciales est de mise, des réserves latentes sont constituées. Faute de contrôle de projet systématique, on retrouve le cas de figure inverse. Les corrections de valeur seront plutôt effectuées trop tard et à une trop petite échelle.

Il est possible que des questions de responsabilité relevant du droit privé surgissent par rapport aux travaux et aux prestations en cours, pour lesquels on peut faire des provisions pour les années à suivre. Si des erreurs sont découvertes déjà lors de la réalisation d’une prestation ou si des assurances de garantie sont prévues dans les contrats de prestations, il faut calculer et prendre en considération les provisions correspondantes. Les heures passées à rectifier des erreurs doivent être mentionnées en tant que provisions dans le calcul, dans la mesure où elles sont considérées comme importantes.

De nombreux sujets en rapport avec les travaux en cours se trouvent en annexe et doivent être pris en considération au cas par cas. Dans la mesure où les travaux en cours sont inscrits selon la deuxième méthode présentée ici, les corrections de valeur qui dépassent le niveau habituel selon les critères économiques doivent être qualifiées de réserves latentes. La bonne détermination des réserves latentes nécessite également une méthodologie d’enregistrement des heures travaillées et des taux horaires correspondant au principe de permanence. Les réserves latentes doivent être mentionnées en vertu de l’art. 959c al. 1 ch. 3 CO uniquement si elles représentent une dissolution nette importante.

Selon l’art. 959c al. 1 ch. 1 CO, les informations sur les principes comptables appliqués doivent être énumérées si ceux-ci ne sont pas prescrits par la loi. Dans la mesure où des travaux en cours sont mentionnés, des explications supplémentaires doivent être prises en considération. La comptabilisation des coûts de distribution et d’administration est un exemple d’application lorsque ces derniers sont directement liés aux projets et aux prestations. Pour des raisons de clarté et d’exhaustivité, il y a lieu également d’insérer des explications exhaustives sur les postes sous forme de tableau ainsi que des explications sur les principes d’évaluation. Il faudrait clarifier ici leur mode de calcul et d’imputation. Le plus haut niveau de transparence est atteint lorsque l’ensemble des postes de coûts sont divulgués sur une base facultative dans l’annexe. Même l’application de l’évaluation groupée de différents projets devrait être divulguée dans l’annexe avec une mention.

Si des corrections de valeur substantielles ont été effectuées dans le bilan annuel, celles-ci doivent être expliquées et publiées en toutes lettres dans l’annexe, sous ce chiffre. Notamment en cas d’utilisation d’un franc symbolique, le besoin de clarification doit être qualifié comme élevé pour que le destinataire des bilans puisse se faire une idée fiable.

Du point de vue du bilan annuel, il est important que les travaux en cours soient gérés de manière efficiente et efficace. Plusieurs méthodes de contrôle de projets découlent de la littérature et de la pratique. Il ne s’agit pas tant de contrôle que de gestion des prestations sous forme de projets internes. Pour la gestion des projets, il est possible d’utiliser différents types de chiffres-clés (Key Performance Indicators, KPI) qui sont collectés, surveillés et rapportés par une personne compétente et qui sont rapportées aux personnes compétentes. En pratique, on y retrouve entre autres des chiffres-clés tels que le contrôle «feux de circulation» (un rapport verbal), le contrôle des lots de travaux, le degré d’avancement, l’earned value analysis ou le contrôle du budget. Leur point commun consiste dans le fait que, outre le calcul, ils contiennent également des rapports verbaux avec des avis de risque. Le degré d’avancement doit être considéré comme un coefficient comparant les dépenses (sous forme de montants en francs ou d’heures travaillées) par étape de travail ou période aux dépenses totales. L’earned value analysis est un instrument de contrôle qui montre les écarts de coûts et de temps par rapport aux totaux généraux (coûts et temps). En pratique, elle est répandue aussi bien dans les plus gros projets que dans la détermination du degré d’avancement.

Il serait utile de mettre en place une sorte de planification de projet indiquant les résultats intermédiaires et les étapes de travail importants. Outre les coûts, il est également possible d’intégrer les ressources et les aspects de qualité nécessaires d’un plan de projet.

Indépendamment du choix du type de contrôle, pour la détermination des travaux en cours, il est essentiel qu’il y ait un calcul par projet ou par prestation offrant une base fiable pour le bilan annuel et permettant de déterminer les heures travaillées et l’avancement.

En raison du principe de déterminance, l’établissement de l’assiette de l’impôt est lié au bilan annuel selon le code des obligations. Cependant, l’autorité fiscale est habilitée à procéder à des corrections de valeur conformément aux dispositions du droit fiscal.

Les corrections de valeur portant sur des travaux en cours doivent être justifiées par l’usage commercial en vertu de l’art. 58 al. 1 b LIFD si la deuxième méthode présentée dans cet article est appliquée. On trouve également des dispositions légales correspondantes au niveau cantonal.

La question qui se pose est de savoir s’il est possible d’appliquer la sous-évaluation usuelle d’un tiers des stocks de marchandises pour les travaux en cours. La réponse a tendance à être en principe négative, car nous ne pouvons pas parler de risques liés aux stocks pour les travaux en cours. Ces risques sont supportés par les entreprises industrielles et commerciales, ce qui est également justifiable sur le plan fiscal. Les entreprises de services doivent principalement supporter le risque de défaillance (risque de ducroire) de leurs clients, lequel peut être accordé au cas par cas. Il est également possible de considérer les corrections de valeur comme justifiées au cas où il y a des dépassements de coûts dans un bilan annuel. Pour que la justification fiscale soit acceptée, la gestion des stocks doit être réalisée par projet et par prestation, ce qui permettra de fournir une preuve de la correction de valeur pour le bilan annuel et la déclaration d’impôt.

La comptabilisation et l’évaluation des travaux en cours peut être un sujet complexe, et nécessite une attention particulière de la part de la direction. Si une PME traite des commandes de clients sur plusieurs années, si elle développe de plus gros projets avec des clients et si ces commandes revêtent un certain degré de complexité, nous préconisons la tenue des comptes pour les travaux en cours. Ces informations sont nécessaires même pour la direction financière. Lorsqu’une entreprise atteint une certaine complexité et taille, la direction financière a intérêt à procéder au calcul et au contrôle des travaux en cours. Il sera alors possible d’enregistrer et de ventiler les travaux en cours au prorata pour les périodes concernées. Il est également important que dans une perspective interne, les travaux en cours comportent un calcul préliminaire, intermédiaire et ultérieur. Ces calculs forment la base nécessaire pour que les travaux en cours et les projets puissent être développés avec succès.

- Pfaff / Glanz / Stenz / Zihler, VEB Kommentar, 2014, p. 499.

- Suivant l’exemple de Pfaff / Glanz / Stenz / Zihler, VEB Kommentar, 2014, p. 500 s.

- Detert, Heinrich (2013): Projektcontrolling, Aufbau eines zeitnahen Projektcontrollings in einem mittelständischen Werkzeugbau, VDM.

- Füting, Ulrich et al. (2005): Projektcontrolling leicht gemacht, Redline.

- Nützel, Monika (2013): Projektcontrolling – Grundlagen, Methoden und Fallbeispiele, VDM.

- Pfaff, Dietrich et al. (2014): VEB Kommentar, 2014, SKV.

- Schreckeneder, Berta (2013): Projektcontrolling – mit Arbeitshilfen online, Projekte überwachen, steuern, präsentieren, Haufe.

- Wüst, Roger et al. (2011): Handbuch Projektmanagement, Springer.