«Bonjour, je voudrais convenir avec vous d’un rendez-vous pour un contrôle TVA.» Voilà quelle pourrait être la première phrase entendue en rapport avec un tel contrôle. Cet article livre un bref aperçu de l’activité d’expert fiscal TVA1. Les lecteurs qui n’ont pas encore connu de contrôle y trouveront une incitation à la réflexion propice à approfondir certains sujets2.

La Division principale de la taxe sur la valeur ajoutée (DP TVA) se structure en trois divisions, Perception, Contrôle externe et Droit, ainsi qu’en la Section Analyse, projets, gestion des risques (TVA-AR). Le premier interlocuteur de l’assujetti est la Division Perception, dont les collaborateurs sont en contact téléphonique et écrit avec lui. Outre la fourniture de renseignements et la réquisition d’informations complémentaires sur les décomptes qui lui sont remis, cette division procède à des contrôles ponctuels de ces décomptes. Certains collaborateurs mènent pas railleurs des vérifications internes concernant les partenaires. Elles consistent à demander à l’assujetti la remise de ses comptes annuels, de son livre de comptes et de pièces justificatives portant sur au moins trois exercices fiscaux. Comme pour un contrôle sur place, la vérification concernant les partenaires s’achève sur la fixation de la charge fiscale par communication du calcul provisoire de l’impôt. Si la Division est amenée, dans son activité quotidienne, à faire des constatations impossibles à contrôler et à liquider à partir de bureaux de Berne, le collaborateur compétent peut demander à la Division Contrôle externe de mener des vérifications dans les locaux de l’assujetti.

Le Contrôle externe emploie quelque 190 opérateurs3 répartis en 20 équipes de contrôle et au sein du service central. Chaque équipe est assignée à une région. Les assujettis sont affectés à la région de leur siège commercial4 et donc à l’équipe de contrôle de cette région. Sont éligibles au statut d’expert fiscal TVA les personnes justifiant de plusieurs années d’expérience professionnelle en comptabilité de plusieurs années et d’une formation en conséquence, qui sont familiarisées avec les opérations de bilan et disposées à assumer les particularités d’une activité en service extérieur, à savoir outre une certaine propension à voyager, la flexibilité nécessaire pour aborder sans cesse de nouveaux interlocuteurs et un nouvel environnement de travail.

Chaque expert fiscal TVA se voit attribuer personnellement des assujettis à contrôler. Leur sélection peut avoir diverses causes, dont:

- des circonstances fortuites;

- des doutes quant aux décomptes de TVA remis (p. ex. des fluctuations inhabituelles ou des chiffres déclarés exclus du champ de l’impôt sans correction de l’impôt préalable);

- d’autres faits parvenus à la connaissance de l’autorité fiscale.

Font l’objet d’un contrôle les entreprises qui établissent effectivement des décomptes de TVA ainsi que celles qui appliquent la méthode des taux forfaitaires ou la méthode des taux de la dette fiscale nette. Ces taux consistent en un multiplicateur permettant de déterminer la créance fiscale sur la base des chiffres d’affaires imposables, TVA incluse5. La déduction de l’impôt préalable n’est pas déterminée effectivement à cette occasion mais compensée par l’application de la méthode des taux forfaitaires ou des taux de la dette fiscale nette et en tenant compte des coefficients d’impôt préalable usuels dans la branche6. L’AFC détermine les taux forfaitaires et les taux de la dette fiscale nette à l’aide des indications liées à la situation économique de la branche d’activité, qui ont été obtenues lord des contrôles.

Outre les contrôles envisagés par l’AFC, l’assujetti peut lui aussi, en vertu de l’art. 78 al. 4 LTVA, requérir un contrôle sur présentation d’une demande motivée, p. ex. un transfert de propriété et, par là même, des changements en termes de responsabilité.

Avant d’annoncer un contrôle TVA par écrit7, l’expert fiscal prend contact par téléphone avec l’assujetti ou son mandataire. Il convient avec lui d’un rendez-vous et l’informe des documents dont il aura besoin, qui sont entre autres ceux-ci:

- les bilans et les comptes de résultat, de préférence sous forme électronique;

- la comptabilité (livres comptables, comptabilité auxiliaire), de préférence sous forme électronique;

- les documents ayant servi à l’établissement des décomptes de TVA;

- les factures de clients et de fournisseurs;

- les relevés bancaires et les bons de caisse.

Normalement, la date du rendez-vous est convenue environ un mois à l’avance. Le contrôle pourra prendre d’une journée à plusieurs semaines en fonction de l’activité et de la taille de l’entreprise.

L’expert fiscal TVA ne dispose en préalable au contrôle que d’informations parcellaires sur l’activité de l’assujetti. Les décomptes de TVA donnent des indications sur le montant du chiffre d’affaires et les qualifications correspondantes (prestations à l’étranger, prestations exonérées d’impôt ou exclues du champ de l’impôt, prestations imposables) ainsi que, le cas échéant, sur la déduction de l’impôt préalable en résultant. Si l’entreprise dispose d’un site Internet, d’autres informations peuvent y être puisées.

Aussi importe-t-il que l’expert fiscal TVA puisse, au début du contrôle, se faire une idée précise des opérations commerciales et autres processus à examiner. Les renseignements donnés par l’interlocuteur revêtent une importance particulière pour le cas où la situation actuelle différerait de la situation passée pendant la période de contrôle. Si ce n’est pas l’assujetti lui-même mais un mandataire (un fiduciaire, p. ex.) qui fournit ces renseignements, il est indispensable de disposer d’informations détaillées sur l’activité et l’infrastructure du mandant.

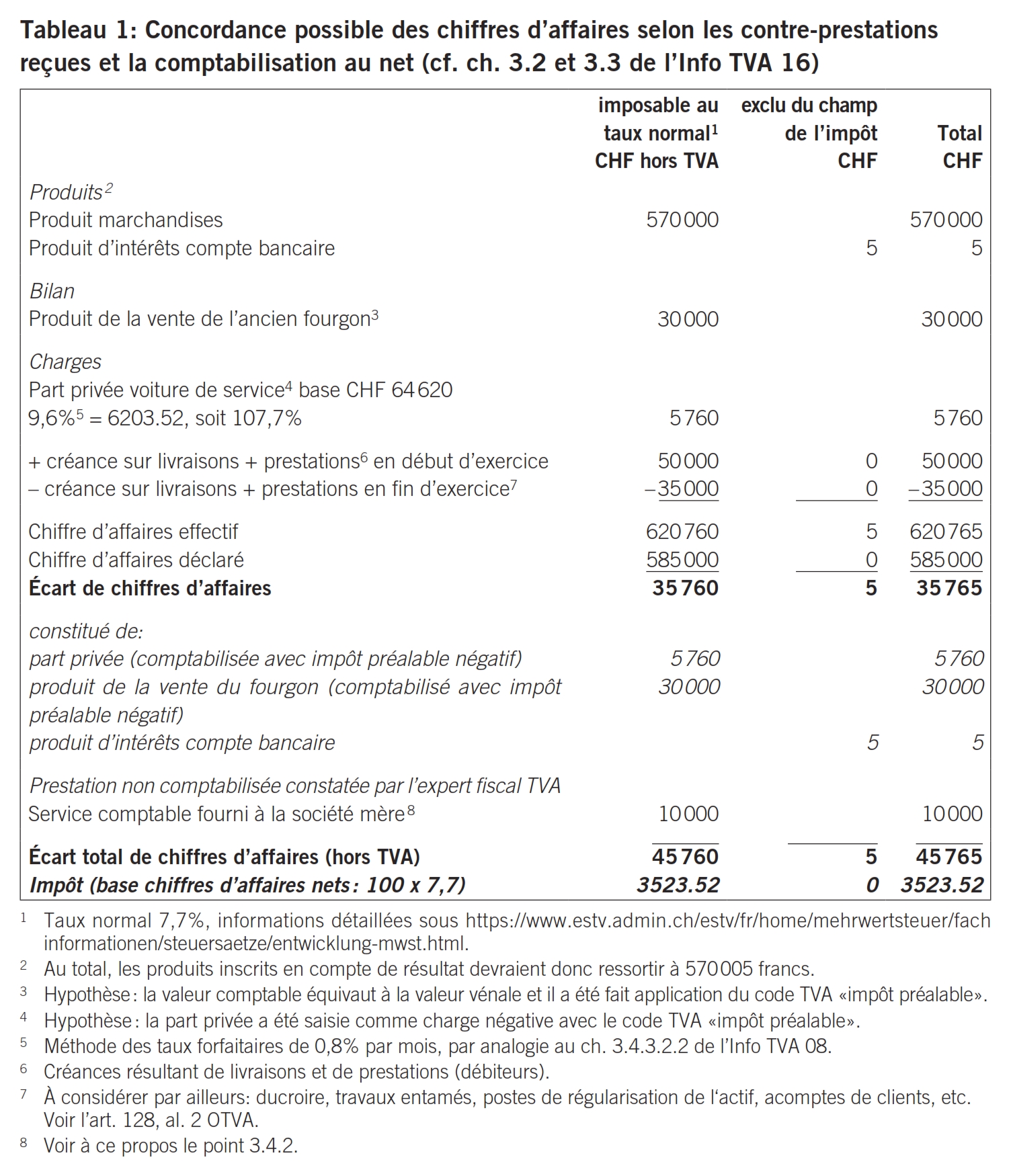

Sont soumises à l’impôt grevant les opérations réalisées sur le territoire suisse les prestations fournies sur le territoire suisse par des assujettis moyennant une contreprestation; ces prestations sont imposables pour autant que la loi ne l’exclue pas8. Pour être sûr qu’elles ont toutes été décomptées, on établit une concordance des chiffres d’affaires ou on vérifie une concordance existante. En fait, conformément à l’art. 72 al. 1 LTVA en relation avec l’art. 128 al. 2 OTVA, celle-ci est établie par l’assujetti au terme des travaux de clôture des comptes et conduit, le cas échéant, à une finalisation. Lors du contrôle de concordance, la lecture du compte de résultat ou du justificatif initial devrait pouvoir conclure au chiffre 200 de la déclaration, et inversement. Il faut noter que les chiffres d’affaires mondiaux en ressortent. Souvent, par erreur, les ventes d’équipements et les prestations exclues du champ de l’impôt (p. ex. le produit d’intérêts) n’y figurent pas (cf. Tableau 1).

L’écart observé dans le tableau 1 s’entend hors TVA. Il arrive en pratique que la contre-prestation perçue en échange de la prestation imposable ait été comptabilisée sans code TVA. Dans ces cas-là, c’est l’écart TVA incluse qui serait pris en considération. Comme je l’ai montré, la concordance des chiffres d’affaires repose souvent dans la pratique sur les chiffres d’affaires nets comptabilisés (hors TVA). Cela implique que la TVA comptabilisée ait été effectivement décomptée. C’est pourquoi il est conseillé de faire concorder aussi, séparément, le compte TVA inscrit au passif, ce qui permet de relever des écarts entre la TVA comptabilisée et la TVA déclarée. Une alternative recommandable consisterait également, par analogie au ch. 3.3 de l’Info TVA 16, à intégrer l’impôt sur le chiffre d’affaires comptabilisé dans la concordance et à procéder à la concordance avec les chiffres d’affaires TVA incluse. Il résulte de la TVA grevant la part privée voiture de service et le produit de la vente du fourgon un avoir consistant en l’impôt préalable négatif.

En principe, la TVA est calculée sur la contre-prestation effective9. En présence de prestations à des personnes étroitement liées à l’entreprise qui les fournit, il peut arriver qu’une contre-prestation soit exigée, dont le montant est inférieur, sans justification, à celle allouée à un client tiers.

Au sens de la LTVA10, une prestation est le fait d’accorder à un tiers un avantage économique consommable dans l’attente d’une contre-prestation; constitue également une prestation celle qui est fournie en vertu de la loi ou sur réquisition d’une autorité (art. 3 let. c LTVA). Quant aux personnes étroitement liées, il s’agit des détenteurs d’au moins 20% du capital-actions ou du capital social d’une entreprise ou des détenteurs d’une participation équivalente dans une société de personnes, ou encore des personnes proches de ces détenteurs. Les fondations ou associations avec lesquelles il existe une relation économique, contractuelle ou personnelle particulièrement étroite sont considérées elles aussi comme des personnes étroitement liées. Les institutions de prévoyance ne le sont pas11.

En pratique, de telles configurations s’observent entre autres dans les structures de holding. La holding elle-même ne dispose pas de personnel administratif, raison pour laquelle elle fait exercer ces activités (comptabilité, p. ex.) par sa filiale. Il n’y a pas de facturation de la filiale à la holding, ou alors à un tarif ne correspondant pas au prix du marché. Si l’expert fiscal TVA s’en aperçoit, il imputera un chiffre d’affaires équivalant au prix pratiqué par des tiers. Vu ces prestations, il peut s’avérer judicieux de faire inscrire la holding au registre de la TVA malgré l’absence d’assujettissement obligatoire à l’impôt12. Elle pourrait ainsi faire valoir la déduction de l’impôt préalable dans le cadre de son activité entrepreneuriale l’y autorisant.

Voici d’autres situations susceptibles de mettre en jeu des prestations à des personnes étroitement liées ou à des personnes proches d’elles:

- la facture remise par la fiduciaire à l’entreprise cliente fait aussi état de prestations attribuables à un associé (p. ex. des activités de conseil fiscal à titre privé); or l’entreprise n’a pas refacturé ces prestations à l’intéressé;

- des produits de l’entreprise ont été acquis par des parents proches de l’associé à des prix inférieurs à ceux pratiqués par des tiers;

- des services de comptabilité ont été fournis à la société sœur.

Il ne saurait y avoir échange de prestations au sens de la LTVA entre une entreprise individuelle et son propriétaire puisqu’il manque une tierce personne dans cette relation. Si des dépenses imputables au propriétaire et non à l’entreprise ont été comptabilisées, elles seront corrigées par le biais de l’impôt préalable invoqué13.

En vertu de l’art. 18 al. 1 LTVA, toute prestation fournie par un assujetti sur le territoire suisse est soumise à l’impôt grevant les opérations réalisées sur ce territoire. La question est de savoir si les prestations fournies aux collaborateurs et que ceux-ci n’ont pas payées séparément sont imposables ou non.

L’art. 47 OTVA répond à cette interrogation. Il précise que pour les prestations fournies au personnel à titre onéreux, l’impôt doit être calculé sur la contre-prestation effectivement reçue14. Pour juger si une prestation au personnel a été fournie à titre onéreux, les al. 2 et 3 renvoient à la déclaration figurant dans le certificat de salaire. Si les prestations doivent être déclarées dans le certificat de salaire, elles sont réputées fournies à titre onéreux et l’impôt doit être calculé sur le montant déterminant pour les impôts directs15. Les prestations qui ne doivent pas être déclarées dans le certificat de salaire sont réputées fournies à titre gratuit et l’existence d’un motif entrepreneurial est présumée16.

Ainsi que je l’ai expliqué au point 3.4.2, on peut avoir affaire également à des prestations à des personnes étroitement liées. Si une telle personne est en même temps destinataire du certificat de salaire (p. ex. l’actionnaire unique est aussi administrateur délégué), les dispositions de l’art. 47 al. 2 à 4 OTVA s’appliquent également17. Ainsi, des personnes étroitement liées qui sont en même temps destinataires du certificat de salaire peuvent profiter elles aussi de rabais conformes accordés au personnel.

L’expert fiscal TVA vérifie les prestations salariales accessoires déclarées sous ch. 2 du certificat de salaire. Il s’agit de la pension, du logement, de la part privée voiture de service et d’autres prestations18. En ce qui concerne leur évaluation, l’OTVA19 autorise à l’art. 47 al. 4 l’utilisation de forfaits pour les impôts directs. En pratique, il est souvent fait usage des notices N1 / 2007, NL1 / 2007 ou N2 / 2007. À noter qu’outre l’évaluation, il faut qualifier la prestation au regard du droit de la TVA. Alors que la plupart des prestations salariales accessoires sont réputées imposables, le logement (p. ex. la location d’un logement pour le personnel) est une prestation exclue du champ de l’impôt20, qui a donc une incidence sur la déduction de l’impôt préalable21.

S’agissant de la part privée voiture de serviceà déclarer également sous ch. 2 du certificatde salaire22, retenons que le calcul forfaitaire23 ne s’applique que si le véhicule est utilisé de manière prépondérante à des fins commerciales24. Le ch. 14 du certificat de salaire peut donner des indications sur les prestations supplémentaires fournies au collaborateur. Il faut y déclarer d’autres prestations salariales accessoires telles que des biens ou services fournis à l’employé soit gracieusement, soit à des prix préférentiels particulièrement avantageux par l’employeur, et dont ce dernier ne connaît pas précisément la valeur25.

En cas d’application d’un programme salarial, il serait bon que les postes pertinents pour le certificat de salaire soient calculés et comptabilisés correctement. Le codage et, partant, la déclaration à faire sur le décompte TVA pourraient toutefois être vite oubliés.

En ce qui concerne la qualification des prestations, celle de prestation exclue du champ de l’impôt peut entraîner des difficultés. Souvent, les prestations fournies ne sont plus observables à la date du contrôle. C’est pourquoi il convient de vouer une attention toute particulière aux enregistrements (offre, compte rendu des heures de travail, facture ou contrat). Il importe que ces documents soient rédigés de façon détaillée et véridique pour obtenir un résultat approprié. Les questions de délimitation suivantes, entre autres, permettent de lire les documents dans le détail afin de s’assurer que la prestation réponde à la qualification qui lui est appliquée:

- délimitation entre formation et conseil;

- délimitation entre soins curatifs relevant de la médecine humaine et prestations d’analyse (p. ex. analyses en laboratoire);

- délimitation entre production naturelle et commerce de denrées alimentaires;

- délimitation entre livraison d’un bien immobilier et livraison relevant d’un contrat d’entreprise.

Aux termes de l’art. 22 LTVA), l’assujetti peut soumettre à l’impôt des prestations exclues26 du champ de l’impôt (option). Selon le droiten vigueur jusqu’au 31 décembre 2017, cette option devait être exercée que si l’assujetti l’indiquait clairement. Depuis le 1er janvier 2018, l’art. 22 LTVA admet en outre le recours à l’option par déclaration dans le décompte. Or ce qui peut être considéré en principe comme un allégement masque en réalité des pièges. Notamment en cas de changement d’agent fiduciaire ou de comptable, l’information selon laquelle l’option porte sur certaines prestations exclues du champ de l’impôt doit circuler. Or le nouveau fiduciaire ou comptable n’en trouvera peut-être aucune trace sur la pièce justificative. S’il est manifeste à la date de facturation que l’option est envisagée, il est recommandé de faire figurer clairement la TVA sur la pièce justificative27. Sinon le risque est d’oublier la déclaration et d’omettre l’option par mégarde du fait de l’absence de mention de l’impôt.

Dans le contexte de la qualification des prestations, il importe aussi d’apprécier les prestations exonérées (ch. 220 du décompte TVA) ou les prestations fournies à l’étranger (ch. 221 du décompte). Suivant qu’il s’agit d’une livraison ou d’une prestation de services, différents documents peuvent servir de justificatifs, entre autres la quittance de douane d’exportation (ou bordereau d’exportation)28, la facture client, la facture d’expédition, le bon de livraison, etc. Pour la facture client, il faut veiller, contrairement à l’option, à ne pas y faire figurer la TVA, faute de quoi celle-ci sera due29.

En raison précisément du principe «impôt mentionné, impôt dû» (cf. art. 27 al. 2 LTVA), il convient d’accorder une attention particulière à la facturation. L’art. 26 LTVA précise la teneur d’une facture conforme. L’expert fiscal TVA contrôle si les indications requises sont correctes.

Tant en ce qui concerne l’option évoquée plus haut que la déduction de l’impôt préalable dont il est question plus loin, la mention de l’impôt est un élément capital. Selon la jurisprudence du Tribunal fédéral, on entend par là l’indication du taux d’imposition (TVA à 2,5%, 3,7% ou 7,7% incluse ou hors TVA) ou la mention du montant de l’impôt en chiffres absolus (p. ex. TVA de CHF 77.00 incluse)30. L’important est de savoir que cette mention ne doit pas être faite n’importe où; elle doit figurer sur la facture client31. Selon l’art. 3 let. k LTVA, une facture consiste en tout document par lequel une prestation est facturée à un tiers, quel que soit le nom qui lui est donné. Pour être complet, j’ajouterai que même en cas de recours à la méthode des taux forfaitaires ou la méthode des taux de la dette fiscale nette, c’est le taux d’imposition légal et non pas le multiplicateur qui doit figurer sur la facture32.

En vertu de l’art. 28 al. 1 LTVA, l’impôt préalable est déductible dans le cadre de l’activité entrepreneuriale. L’expert fiscal TVA vérifie sous cet aspect s’il existe dans ce cadre une activité non entrepreneuriale pour laquelle l’assujetti aurait fait valoir à tort des impôts préalables. Ce peut être le cas, en présence d’entreprises individuelles, de dépenses engagées pour couvrir les besoins de la vie privée ou d’une activité salariée. Par ailleurs, la déduction de l’impôt préalable peut être exclue en présence d’activités relevant de la puissance publique ou d’activités ne visant pas à réaliser durablement des recettes à partir de prestations33. Aux termes de l’art. 10 al. 1ter LTVA, l’acquisition, la détention et l’aliénation de participations constitue une activité entrepreneuriale. Dans ce contexte, il est permis entre autres à des sociétés holding de s’inscrire au registre de la TVA et, sous réserve d’en remplir les conditions, de faire valoir l’impôt préalable34. C’est là une solution judicieuse si l’on tient compte de prestations éventuelles fournies par les filiales à leur maison mère.

Les impôts préalables déductibles sont les suivants:

- l’impôt grevant les opérations réalisées sur le territoire suisse qui a été facturé par le fournisseur ou le prestataire de services35: il s’agit de vérifier si cet impôt a été explicitement mentionné;

- l’impôt déclaré sur les acquisitions36: il est fréquent que l’assujetti renonce à déclarer cet impôt sous prétexte qu’il pourrait ensuite être déduit à titre d’impôt préalable. Il arrive en effet souvent que la déclaration de l’impôt sur les acquisitions ne se traduise par aucune charge fiscale du fait de la possibilité de le faire valoir intégralement comme impôt préalable. Mais si la déduction de l’impôt préalable était exclue37 ou déjà compensée38, l’impôt sur les acquisitions alourdira directement la charge fiscale;

- l’impôt sur les importations acquitté ou dû39: en l’occurrence, l’expert fiscal vérifie si l’assujetti a effectivement importé le bien conformément à la décision de taxation40.

Les art. 28 al. 2 et 28a LTVA énoncent d’autres déductions de l’impôt préalable. Outre l’activité entrepreneuriale, l’art. 29 LTVA restreint aussi la déduction de l’impôt préalable. C’est ainsi que l’al. 1 l’exclut sur les prestations et l’importation de biens exclues du champ de l’impôt si l’assujetti n’as pas opté pour leur imposition41. Outre l’exclusion de la déduction de l’impôt préalable, la pratique de l’utilisation mixte au sens de l’art. 30 LTVA est fréquente elle aussi. Cela signifie que le bien ou la prestation de services sert à des fins donnant et ne donnant pas droit à la déduction de l’impôt préalable. Notamment parmi les autres charges d’exploitation – approvisionnement en énergie, informatique, voitures de service, p. ex. –, il est difficile d’exclure une utilisation mixte. Comme pour les prestations fournies à des personnes étroitement liées42 ou au personnel43, des forfaits sont disponibles44.

La concordance de l’impôt préalable doit démontrer que l’impôt préalable comptabilisé concorde avec l’impôt préalable déclaré45. Cette concordance ne devrait poser aucun problème dès lors qu’un compte distinct est tenu pour l’impôt préalable grevant les coûts en matériel et en prestations de services (ch. 400) et l’impôt préalable sur les investissements et les autres charges d’exploitation (ch. 405). Les reports trimestriels sur un compte TVA favorisent une meilleure transparence. Si les deux comptes font soudain état de montants nettement inférieurs ou supérieur aux trimestres précédents, ces indications peuvent être l’indice d’irrégularités.

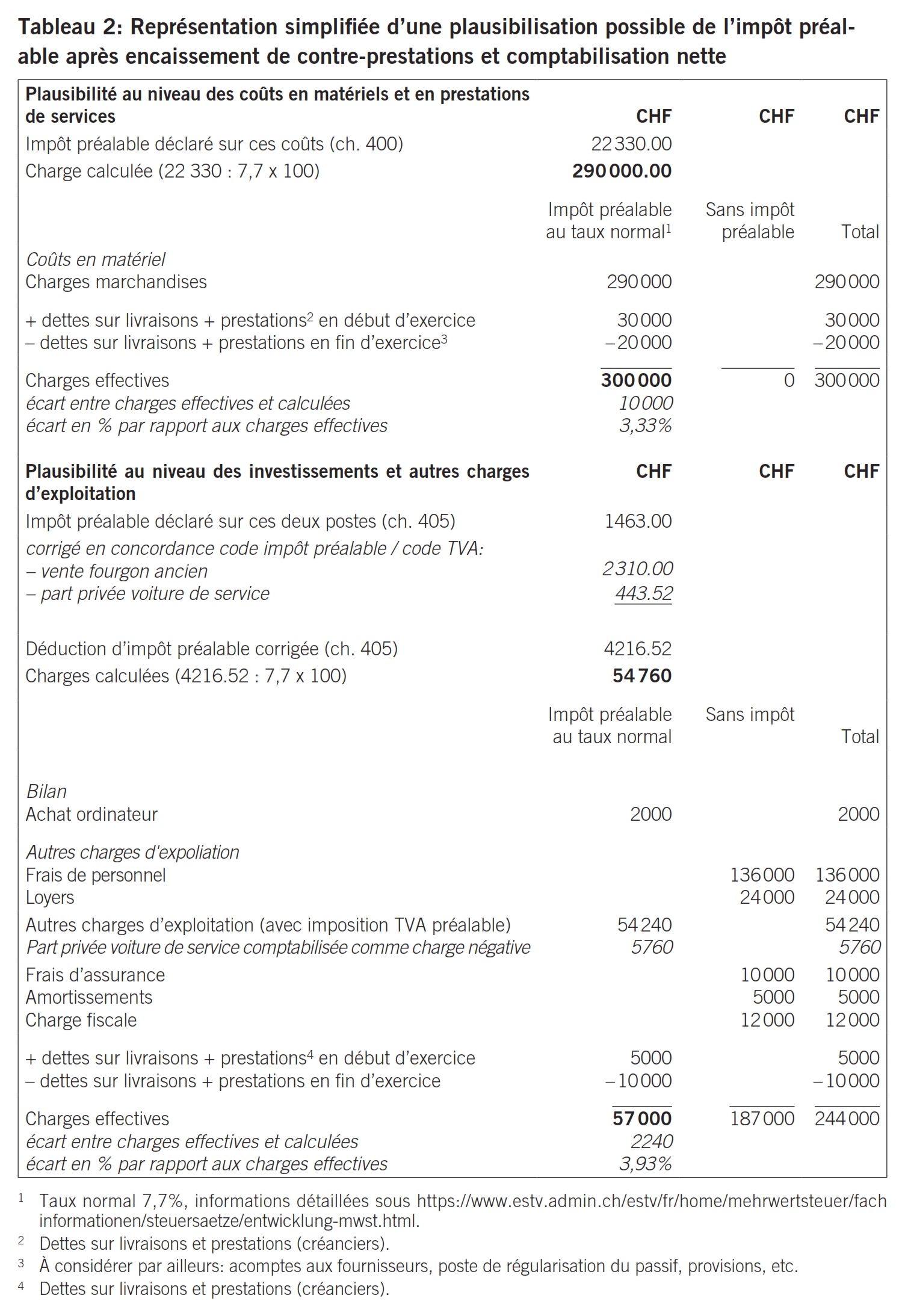

Outre la concordance de l’impôt préalable, l’expert fiscal TVA contrôle aussi la plausibilité de cet impôt en comparant les investissements et dépenses soumis à la TVA dans la comptabilité avec les investissements et dépenses calculés. Ces derniers sont obtenus à partir des impôts préalables déclarés, comme on peut le voir de façon simplifiée dans le tableau 2.

Dans cet exemple, les charges effectives et les investissements dépassent les charges calculées (plausibilité positive). De ce fait, les déductions de l’impôt préalable apparaissent comme possibles vu les charges et investissements existants. Si une plausibilité négative se présentait, elle pourrait avoir les causes suivantes, entre autres:

- déduction à tort de l’impôt préalable;

- décalages dans le temps en raison suite à des écritures de régularisation dont il faudrait tenir compte;

- charges insuffisantes du fait de l’application de cours de change erronés (par rapport à ceux de l’Administration fédérale des douanes) ou de réexportations liées à la taxe sur les importations.

À propos de la déduction de l’impôt préalable, notons que le paiement de cet impôt ne donne pas nécessairement droit à sa déduction pendant une durée illimitée. Si les conditions d’une déduction devaient cesser en tout ou partie avec le temps, il faudra en tenir compte. Très souvent l’actif immobilisé ou les stocks de marchandises contiennent dans l’actif circulant des biens présentant une valeur résiduelle au regard du droit de la TVA. Si ces biens étaient utilisés autrement que pour l’usage prévu, par exemple à titre définitif pour fournir des prestations exclues du champ de l’impôt, la déduction de l’impôt préalable devra être corrigée conformément à l’art. 31 LTVA.

Les collaborateurs de la Division Perception attirent l’attention des assujettis sur l’absence de correction de l’impôt préalable. Il peut arriver en effet que l’assujetti soit rappelé, par téléphone ou par écrit, afin de lui demander pourquoi il a déclaré sous ch. 230 du décompte TVA des opérations exclues du champ de l’impôt, alors qu’il a laissé vierge le ch. 415 concernant la correction de l’impôt préalable. Toutefois, une telle demande de renseignements ne peut avoir lieu que si le formulaire de décompte a été complètement rempli47.

Dans la pratique, l’absence de correction est souvent sous-estimée dans le cas d’un bien immobilier. Supposons p. ex. qu’un immeuble récemment construit ait fait l’objet d’une demande de déduction de l’impôt préalable du fait de sa jouissance imposable pour un motif entrepreneurial, il conviendra d’accorder une attention toute particulière à la poursuite de sa jouissance. La location48 sans option selon l’art. 22 LTVA ainsi que la vente49 sans option ni recours à la procédure de déclaration selon l’art. 38 al. 2 LTVA en relation avec l’art. 104, let. a OTVA entraînent au motif d’une prestation à soi-même, aux termes de l’art. 31 al. 1 LTVA, une correction de l’impôt préalable à concurrence de la valeur résiduelle de l’impôt préalable initialement invoqué. De même, une radiation du registre de la TVA peut également donner lieu à une correction de l’impôt préalable pour prestation à soi-même. Si cette correction devait s’avérer douloureuse, il est conseillé pour une location, si possible, d’envisager un assujettissement volontaire (art. 11 LTVA) assorti d’une option en conséquence (art. 22 LTVA). Un dégrèvement ultérieur, si possible rapide, de l’impôt préalable au sens de l’art. 32 al. 1 LTVA en serait la conséquence, ce qui permettrait de limiter le préjudice à la réduction d’un cinquième an du montant de l’impôt préalable50. En cas de vente de l’immeuble, la situation ne pourra pas être réglée car l’exercice rétroactif de l’option ou l’application rétroactive de la procédure de déclaration ne sont pas prévus. Par conséquent, une vente se doit d’être soigneusement préparée.

Il peut se produire aussi l’événement inverse, à savoir le dégrèvement ultérieur de l’impôt préalable au sens de l’art. 32 al. 1 LTVA, pour lequel les conditions de la déduction de l’impôt préalable sont remplies ultérieurement. C’est le cas, p. ex., lorsqu’une personne non encore assujettie à l’impôt procède à des investissements durant la phase initiale de l’opération et acquitte la TVA figurant sur la facture. L’augmentation des chiffres d’affaires donne lieu à l’assujettissement obligatoire à la TVA et permet ainsi de faire valoir sur la valeur résiduelle des investissements un dégrèvement ultérieur de l’impôt préalable. À cet égard, il faut savoir que seuls les biens utilisés donnent lieu à une réduction d’un cinquième ou d’un vingtième de la valeur d’acquisition51. La personne quia payé la TVA et celle qui invoque le dégrèvement ultérieur de l’impôt préalable doivent être identiques. Fait exception à la règle l’application de la procédure de déclaration selon l’art. 38 LTVA: cette condition tombe puisque l’acquéreur reprend pour les biens transférés les bases de calcul de l’aliénateur et le coefficient applicable à la déduction de l’impôt préalable52.

Les considérations qui précèdent concernant la déclaration intégrale peuvent s’appliquer aussi à la réduction de la déduction de l’impôt préalable en lien avec l’obtention de subventions au sens de l’art. 18 al. 2 let. a à c LTVA. Si l’assujetti a fait valoir une déduction de l’impôt préalable pour un projet soutenu par des subventions (ch. 900 du décompte), cela devrait conduire à une déclaration sous le ch. 420 «Réductions de la déduction de l’impôt préalable». De même, la couverture d’un déficit d’exploitation par des subventions entraîne une réduction du montant de la déduction de l’impôt préalable en vertu de l’art. 33 al. 2 LTVA en relation avec l’art. 75 al. 3 OTVA.

À propos de la qualification au regard du droit de la TVA, il convient de veiller au fait que les subventions sont accordées par des collectivités publiques en application d’une base légale et que celles-ci ne reçoivent aucune contrepartie de la part du bénéficiaire54.

La «déduction de l’impôt préalable fictif» s’est substituée à l’imposition de la marge le 1er janvier 2010. Le caractère fictif concernant non pas la déduction (effectivement reportée sur le décompte) mais bien l’impôt préalable, la loi actuellement en vigueur fait logiquement état d’une «déduction de l’impôt préalable fictif». Depuis janvier 2018, cette déduction peut s’appliquer non seulement (jusqu’ici) à des biens déjà utilisés, mais encore à des biens nouveaux, sachant que leur jouissance n’est pas restreinte à leur livraison à un acquéreur établi en Suisse. Ainsi, il est possible de faire valoir également la déduction de l’impôt préalable fictif sur des équipements, sous réserve qu’il s’agisse d’un bien mobilier identifiable utilisé dans le cadre de l’activité entrepreneuriale donnant droit à la déduction de l’impôt préalable55.

Les situations que voici excluent toute déduction de l’impôt préalable fictif:

- en présence de biens acquis à un prix global, la part de biens mobiliers identifiables acquis à un prix global ne peut pas être estimée56;

- la procédure de déclaration a été appliquée au moment de l’acquisition des biens57;

- l’assujetti a importé lui-même le bien58;

- les biens consistent en des monnaies d’or et en de l’or fin selon l’art. 44 al. 1 let. a et b ainsi que selon l’art. 44 al. 2 LTVA59;

- l’assujetti savait ou aurait dû savoir que le bien avait été importé en franchise d’impôt60.

La pratique passée a montré que la déduction de l’impôt préalable fictif selon l’art. 28 al. 3 LTVA posait problème pour les pièces de collection telles que les objets d’art, antiquités et autres61. Depuis le 1er janvier 2018, l’assujetti peut en l’espèce appliquer l’imposition de la marge au sens de l’art. 24a LTVA pour autant qu’il n’ait pas déduit l’impôt préalable grevant le prix d’achat. L’impôt porte sur la marge (ch. 299) résultant de la différence entre le prix de vente (ch. 200) et le prix d’achat (ch. 280). Contrairement à la LTVA en vigueur jusqu’au 31 décembre 2009, une perte éventuelle peut être imputée en déduisant cette différence du chiffre d’affaires imposable62. Il est compréhensible, lors du contrôle de l’application correcte de l’imposition de la marge, d’accorder une attention particulière à la définition donnée à l’art. 48a OTVA, à la facturation selon l’art. 48c OTVA et aux enregistrements visés à l’art. 48d OTVA. S’agissant de pièces de collection acquises jusqu’au 31 décembre 2017 en déduction de l’impôt préalable, il convient de veiller à décompter la TVA sur la totalité du prix de vente réalisé en Suisse63.

Les lecteurs et lectrices qui ont déjà vécu un contrôle se sont peut-être demandé pourquoi l’expert fiscal TVA leur avait posé des questions sur la masse salariale et les diverses fonctions assurées dans l’entreprise. Ces indications sont nécessaires à la recherche des informations d’ordre économique. Celles-ci contiennent entre autres des chiffres sur les parts respectives des coûts en prestations de services, salaires, matériel ou marchandises dans le chiffre d’affaires. Les pourcentages qui en découlent sont requis pour déterminer les taux forfaitaires ou le taux de la dette fiscale nette. Ces données chiffrées sont traitées par la Section Analyse, projets, gestion des risques.

L’expert fiscal TVA veille à communiquer régulièrement ses constatations. À la faveur d’un entretien final, celles-ci sont discutées une fois encore avec l’assujetti. Si le contrôle peut être achevé sur place et qu’il n’y a plus aucun point en suspens, l’expert fiscal lui remet le résultat du contrôle, document qui consigne toutes les corrections en faveur et à charge de l’assujetti. Si ce dernier les accepte, il peut, s’il s’agit d’une reprise d’impôt, s’en acquitter immédiatement et interrompre ainsi la durée des intérêts de retard. Même si l’assujetti conteste cette reprise d’impôt, il lui est possible de payer immédiatement. Il lui incombe toutefois de faire état de ses réserves par écrit (paiement sous réserve), faute de quoi il s’expose au risque que cette rentrée d’argent par l’Administration soit considérée comme le règlement d’une notification d’estimation ultérieure de même teneur.

Le résultat du contrôle peut, outre des points définitifs, contenir des points en suspens. Par ailleurs, iI peut encore faire l’objet de modifications si, par la suite lors d’une ultime révision interne selon le principe des «quatre yeux», de nouvelles corrections s’imposent. Le contrôle n’est clos que par une notification d’estimation64 qui, aux termes de l’art. 78 al. 5 LTVA, précise le montant total de la créance fiscale. Celle-ci entre en force par la reconnaissance écrite ou le paiement sans réserve, par l’assujetti, du montant figurant dans la notification d’estimation65. Si l’assujetti conteste la notification d’estimation, la Division Droit rend une décision qui, selon l’art. 83 al. 1 LTVA, peut faire l’objet d’une réclamation dans les 30 jours qui suivent sa notification. À noter à ce propos que la réclamation doit être notifiée par écrit et indiquer les conclusions, les motifs et les moyens de preuve, mais aussi porter la signature du réclamant66. La décision sur opposition rendue par la Division Droit peut être attaquée par l’auteur de la réclamation devant le Tribunal administratif fédéral67 et l’arrêt de celui-ci déféré au Tribunal fédéral68, qui tranchera en dernier ressort.

Supposons qu’un assujetti présume que la prestation qu’il a fournie est exclue du champ de l’impôt. En dépit de ses incertitudes, il remplit et transmet sa déclaration. L’expert fiscal TVA en conclut que la prestation en question est imposable au taux normal. Une reprise d’impôt combinée à un crédit de l’impôt préalable dans la limite du délai de prescription serait la première conséquence à en tirer69. Afin de ne pas aboutir du tout à de telles irrégularités, il est recommandable, dans certains cas, de demander à l’AFC de clarifier une situation concrète. L’art. 69 LTVA prévoit cette possibilité. Le renseignement donné par écrit sera contraignant pour l’assujetti qui a formulé la question et pour l’AFC. À noter qu’au fil du temps, il peut se produire des ajustements de la prestation fournie elle-même ou de la facturation. De tels ajustements peuvent avoir une incidence sur la qualification fiscale de la prestation, d’où la nécessité, face à de telles situations, d’envisager une nouvelle demande de renseignements à l’AFC.

Si l’assujetti n’entend pas faire cas du renseignement fourni, il doit en informer l’AFC par écrit70. S’il juge ce renseignement erroné, il peut recourir par les voies de droit à sa disposition contre une décision en constatation.

Une alternative au renseignement écrit consiste en un contrôle TVA que l’assujetti peut requérir sur présentation d’une demande motivée comme le prévoit l’art. 78 al. 4 LTVA. Ce contrôle sera effectué dans les deux ans qui suivent le dépôt de sa demande. Contrairement au renseignement écrit, qui concerne des faits concrets, le contrôle sur demande peut porter sur l’ensemble de l’activité commerciale de l’assujetti.

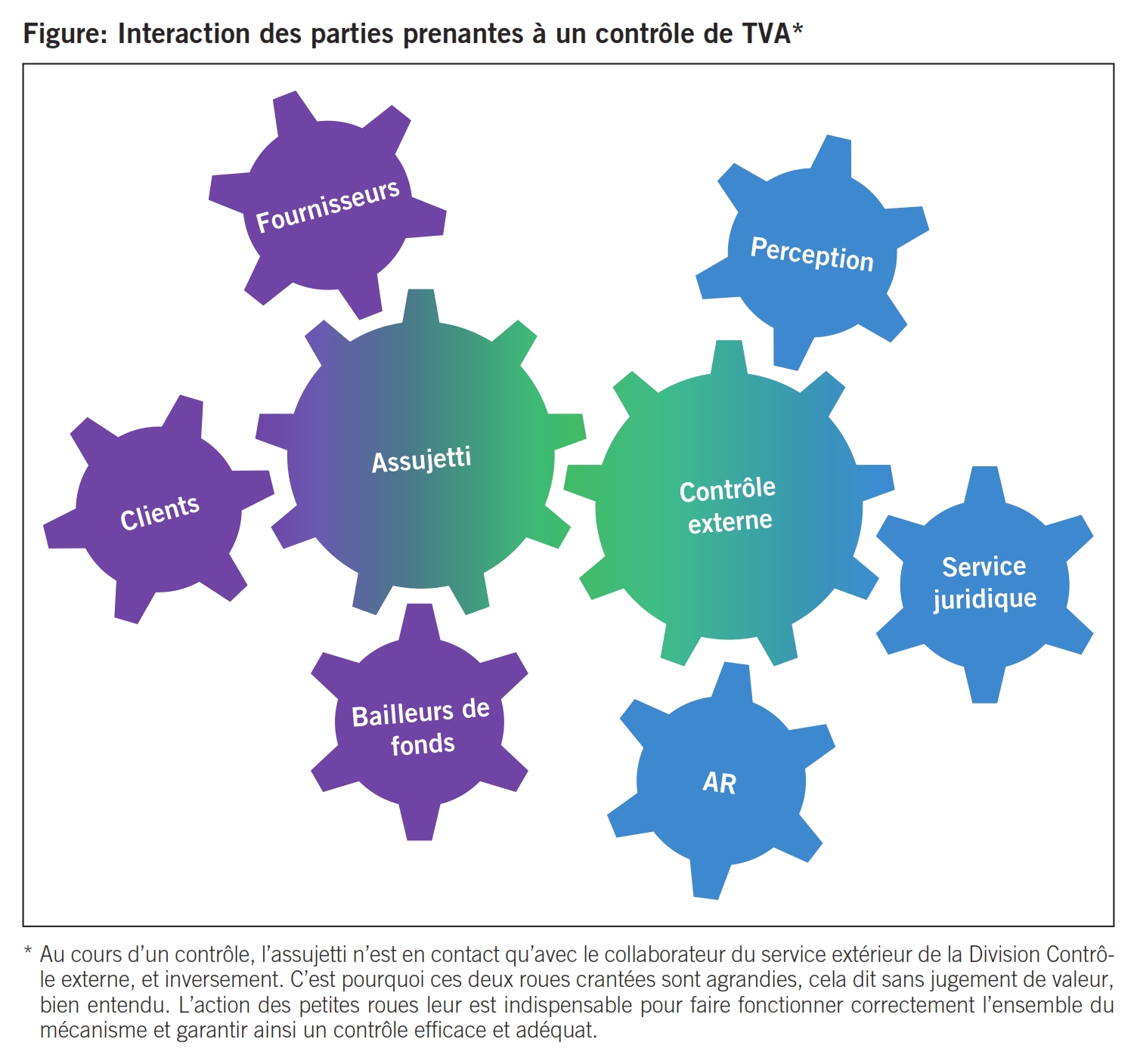

L’activité d’expert fiscal TVA implique la plupart du temps de se déplacer seul. Mais sans le soutien de la personne assujettie, de ses parties prenantes71 ainsi que des autres divisions de la DP TVA (voir figure), il serait difficile de mener un contrôle selon les critères de qualité et d’efficacité requis.

- Afin de faciliter la lisibilité de cet article, le masculin y est employé pour désigner des fonctions, ce qui ne saurait exclure évidemment la forme du féminin.

- L’auteur fait état de ses connaissances personnelles (octobre 2017). Les sources sont entre autres les informations publiées sur le site Internet de l’Administration fédérale des contributions (ci-après AFC) concernant la loi fédérale (partiellement révisée) régissant la taxe sur la valeur ajoutée (LTVA; RS 641.20) et l’ordonnance (partiellement révisée) sur la TVA (OTVA; RS 641.201). Tous ces documents peuvent être consultés en cliquant sur les liens suivants:

– LTVA https://www.estv.admin.ch/dam/estv/fr/dokumente/mwst/publikationen/revmwstg/MWSTG-Aenderungen_de.pdf.download.pdf/MWSTG-Aenderungen_fr.pdf

– OTVA https://www.estv.admin.ch/dam/estv/fr/dokumente/mwst/publikationen/revmwstg/Konsolidierte-MWSTV_de_171020.pdf.download.pdf/Konsolidierte-MWSTV_fr_171020.pdf

L’auteur précise ici que les informations déterminantes au regard de l’AFC sont celles consignées dans les Infos TVA, les Infos TVA par branche et les Infos TVA concernant la pratique. L’AFC s’aligne également sur la jurisprudence des tribunaux. Si les considérations et ébauches de solutions développées dans cet article divergent des publications ou de la pratique de l’AFC, les déterminations de la pratique de l’AFC sont pertinentes pour les décomptes de TVA. Quiconque n’entend pas appliquer cette pratique claire est tenu d’en informer l’AFC au préalable par écrit (art. 96 al. 3 LTVA). - En font partie les collaborateurs du service extérieur, les cadres, les employés administratifs ainsi que les correspondants.

- Il peut s’agir aussi, sur demande, du siège d’un mandataire.

- Art. 37 al. 2 LTVA et art. 37 al. 5 LTVA en relation avec l’art. 99 al. 1 OTVA.

- Art. 37 al. 3 LTVA et art. 37 al. 5 LTVA en relation avec l’art. 99 al. 2 OTVA.

- Art. 78 al. 3 LTVA.

- Art. 18 al. 1 LTVA.

- Art. 24 al. 1 LTVA.

- Loi fédérale régissant la taxe sur la valeur ajoutée (loi sur la TVA, LTVA; RS 641.20).

- Art. 3 let. h ch. 1 et 2 LTVA.

- Art. 10 al. 1 – 1ter LTVA en relation avec l’art. 11 LTVA.

- Art. 31 al. 2 let. a LTVA.

- Art. 47 al. 1 OTVA.

- Art. 47 al. 2 OTVA.

- Art. 47 al. 3 OTVA.

- Art. 47 al. 5 OTVA.

- Guide d’établissement du certificat de salaire et de l’attestation de rentes.

- Ordonnance régissant la taxe sur la valeur ajoutée (OTVA; RS 641.201).

- Art. 21 al. 2 ch. 21 LTVA.

- Art. 29 al. 1 LTVA.

- Formulaire Certificat de salaire / attestation de rentes (Form. 11).

- 0,8% par mois du prix d’acquisition hors TVA, mais au minimum 150 francs par mois.

- Ch. 3.4.3.2.1 de l’Info TVA 08 Parts privées.

- Chiffre marginal 62 du Guide d’établissement du certificat de salaire et de l’attestation de rentes.

- Les prestations énoncées à l’art. 21 al. 2 ch. 18, 19 et 23 LTVA, ainsi que certaines des prestations visées à l’art. 21 al. 2 ch. 20 et 21 LTVA sont exclues de l’option (art. 22 al. 2 LTVA). En cas d’application de la méthode forfaitaire ou de la méthode des taux de la dette fiscale nette, l’option ne peut porter que sur les prestations énoncées à l’art. 21 al. 2 ch. 25, 26, 28 et 26bis LTVA (art. 77 al. 3 OTVA et art. 97 al. 3 OTVA).

- En ce qui concerne l’indication claire d’assujettissement, voir le point 3.4.5.

- Form. 11.38 de l’Administration fédérale des douanes.

- Voir à ce sujet le point 3.4.5.

- ATF 140 II 495, consid. 3.3 s.

- ATF 140 II 495, consid. 3.4.2.

- Art. 26 al. 2 let. f LTVA en relation avec l’art. 25 LTVA.

- Pour de plus amples informations, voir ch. 1.4 de l’Info TVA 09.

- Art. 29 al. 2 LTVA.

- Art. 28 al. 1 let. a LTVA.

- Art. 28 al. 1 let. b LTVA.

- Art. 29 al. 1 LTVA.

- Art. 37 al. 3 LTVA et art. 37 al. 5 LTVA en relation avec l’art. 99 al. 2 OTVA.

- Art. 28 al. 1 let. c LTVA.

- Form. 11.08 de l’Administration fédérale des douanes (trois fichiers électroniques disponibles au 1er mars 2018).

- Concernant l’option, voir le point 3.4.4.

- Point 3.4.2.

- Point 3.4.3.

- Ch. 4.3 de l’Info TVA 09.

- Art. 128 al. 3 OTVA.

- Pour de plus amples informations, voir les Infos TVA 09 et 10.

- Pour de plus amples informations, voir l’Info TVA 15 ou le ch. 6 de l’Info TVA 21.

- Exclusion du champ de l’impôt selon l’art. 21 al. 2 ch. 21 LTVA.

- Exclusion du champ de l’impôt selon l’art. 21 al. 2 ch. 20 LTVA.

- Exception faite d’éventuels intérêts moratoires.

- Art 32 al. 2 LTVA.

- Art. 38 al. 4 LTVA. Pour de plus amples informations sur la procédure de déclaration, voir l’Info TVA 11.

- Pour de plus amples informations, voir l’Info TVA 05.

- Ch. 1.1 de l’Info TVA 05.

- Art. 28a al. 1 LTVA.

- Art. 63 al. 2 OTVA.

- Art. 63 al. 3 let. a OTVA.

- Art. 63 al. 3 let. b OTVA.

- Art. 63 al. 3 let. c OTVA.

- Art. 63 al. 3 let. d OTVA.

- Commentaire de l’art. 24a LTVA au ch. 2 du message concernant la révision partielle de la loi régissant la taxe sur la valeur ajoutée.

- Art. 24a al. 1 LTVA.

- Art. 115a LTVA.

- Art. 78 al. 5 LTVA.

- Art. 43 al. 1 let. b LTVA.

- Art. 83 al. 2 LTVA.

- Si la réclamation est déposée contre une décision de l’AFC motivée en détail, elle est transmise à titre de recours, à la demande de l’auteur de la réclamation ou avec son assentiment, au Tribunal administratif fédéral (art. 83 al. 4 LTVA).

- Art. 86 al. 1 let. a de la loi fédérale sur le Tribunal fédéral (loi sur le Tribunal fédéral, LTF; RS 173.110.

- Il conviendrait d’examiner d’autres conséquences possibles, comme des intérêts moratoires.

- Art. 96 al. 3 LTVA.

- Il peut arriver que l’assujetti doive requérir de la part de fournisseurs, de clients ou de bailleurs de fonds des informations supplémentaires ou des confirmations liées au contrôle.