Dans le présent article, l’auteur présente quel est le mode de contrôle qui peut, respectivement doit être appliqué pour la comptabilité d’une association et quels sont les divers cas qui peuvent se présenter.

Dans la pratique, l’on rencontre parfois des cas où un rapport de contrôle restreint est établi bien que la société de révision qui y avait procédé n’y était pas habilitée. Cela n’est pas lié aux conditions d’agrément auprès de l’autorité de surveillance en matière de révision (ASR) à Berne mais plutôt au fait que la société de révision n’est pas l’organe de révision statutaire du sujet de droit soumis au contrôle.

La norme relative au contrôle restreint (NCR 2015) ne peut et ne doit être appliquée qu’aux cas dans lesquels le réviseur des comptes occupe également la fonction d’organe de révision, conformément aux dispositions de la loi, des statuts ou d’une décision de l’organe suprême de l’entreprise. Il faut relever que les dispositions relatives au contrôle restreint se réfèrent uniquement au contrôle des comptes annuels ou d’une clôture intermédiaire. En cas d’obligation d’établir des comptes consolidés selon l’art. 963 CO, ces derniers doivent toujours être soumis à un contrôle ordinaire. Lorsque la loi prévoit un autre mode de contrôle ou une autre confirmation de la part d’un réviseur ou d’un expert de révision agréé (contrôle d’augmentations de capital, de réductions de capital, de bilans intermédiaires selon l’art. 725 CO, etc.), un contrôle restreint n’est pas admissible.

De ce fait, il n’existe pas de contrôles restreints pour les entreprises qui ne disposent d’aucun organe du tout. Il s’agit dans ce cas de sociétés de personnes, par exemple des raisons individuelles ou des sociétés en nom collectif. Ces comptabilités ne peuvent jamais, même volontairement, faire l’objet d’un contrôle restreint. Cela ne signifie pas qu’une société de révision ne peut pas procéder à des actes de contrôle en relation avec des sociétés de personnes mais simplement que cela ne peut se faire que dans le cadre du droit du mandat de révision. Dans ce cas, il faut également éviter de se référer à la norme relative au contrôle restreint. Les types de contrôle selon les normes d’audit suisses constituent pour cela les alternatives les plus adéquates (par exemple NAS 910 Contrôle succinct).

Compte tenu de ces faits très clairs, il faut relever que des rapports de révision relatifs au contrôle restreint ne sont remis au conseil d’administration à l’attention de l’assemblée générale que s’il existe une inscription de réviseur au Registre du commerce. Ce n’est qu’en tant qu’organe de la société que l’entreprise de révision est légitimée à remettre un tel rapport de contrôle restreint.

Est-il possible de procéder à un contrôle restreint unique auprès d’une SA qui ne dispose d’aucun organe de révision statutaire en raison d’un opting-out?

Si la société de révision ne figure pas en tant qu’organe de révision de cette SA, elle ne peut effectuer de contrôle restreint. Soit les actionnaires élisent la société de révision en tant qu’organe de révision statutaire et en font donc un organe de la société, soit l’entreprise se réfère, pour le mode de contrôle, au droit du mandat et y procède par exemple à un contrôle succinct selon la norme d’audit suisse 910.

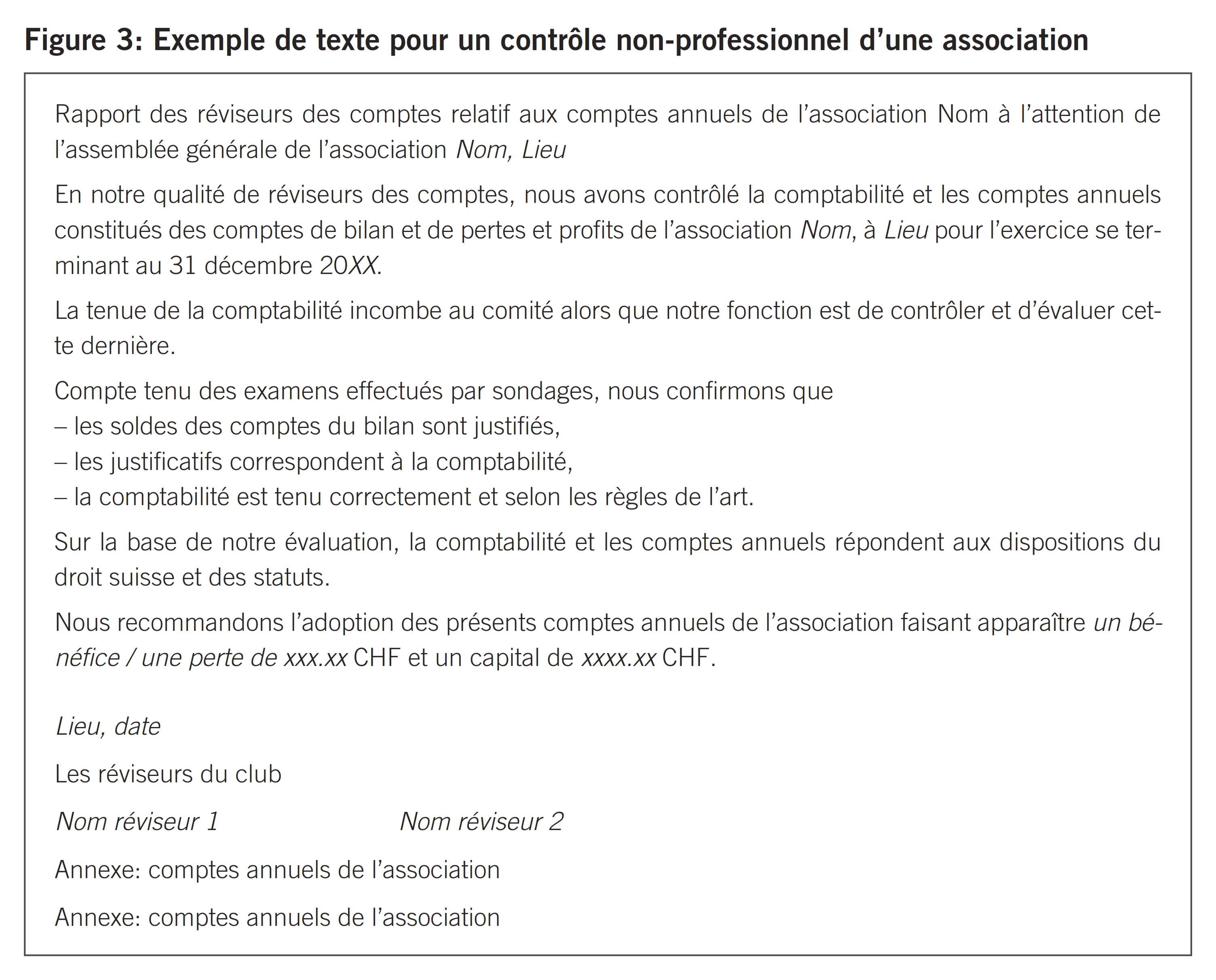

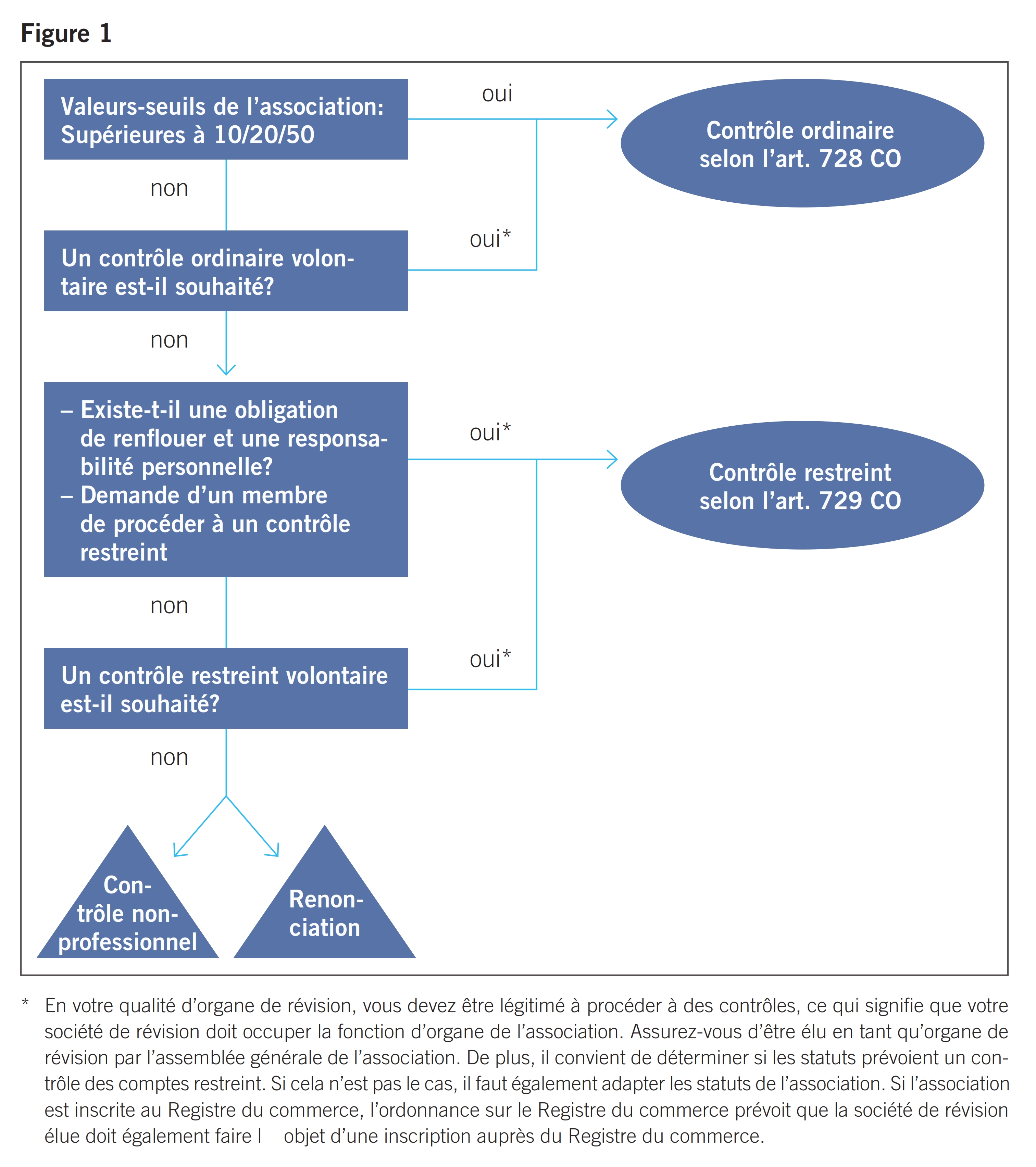

Les dispositions relatives au droit des associations définissent l’obligation de soumettre la comptabilité d’une association à un contrôle (art. 69b CC). En principe, les associations sont libres de faire contrôler leurs comptes et, le cas échéant, de définir de quelle manière elles désirent y procéder. Il reste admis de charger un ou plusieurs membres de l’association de cette tâche alors même que ces derniers ne disposent pas d’un agrément de réviseur. Ces membres contrôlent les comptes de l’association indépendamment de toute norme d’audit et effectuent ce que l’on appelle un contrôle non-professionnel. Il n’existe aucune disposition de régulation selon laquelle des réviseurs professionnels ou des experts en révision agréés par l’autorité de surveillance en matière de révision ne pourraient pas effectuer de contrôle non-professionnel. Pour les membres de FIDUCIAIRE|SUISSE, il n’existe aucune restriction en matière de contrôle non-professionnel de la part de la fédération. Comme cela a été mentionné plus haut, il faut veiller, lors de la rédaction du rapport de révision, à ne pas se référer à une quelconque norme d’audit. En ce qui concerne la signature du réviseur, il convient également de renoncer à toute mention du mode d’agrément par l’ASR. Il faut qu’il apparaisse clairement qu’il s’agit d’un contrôle non-professionnel.

Bien entendu, une association peut également renoncer à tout contrôle de ses comptes. Pour des raisons tenant au contrôle interne et à la responsabilité du comité, il est cependant recommandé de procéder à un contrôle interne à l’association. La loi prévoit toutefois deux exceptions qui exigent que le contrôle soit effectué par un organe de révision externe au bénéfice de l’agrément correspondant.

L’association doit soumettre sa comptabilité au contrôle ordinaire d’un expert-réviseur agréé si deux des trois valeurs suivantes sont dépassées au cours de deux exercices successifs:

- Somme du bilan de 10 millions de francs

- Chiffre d’affaires de 20 millions de francs

- 50 emplois à plein temps en moyenne annuelle

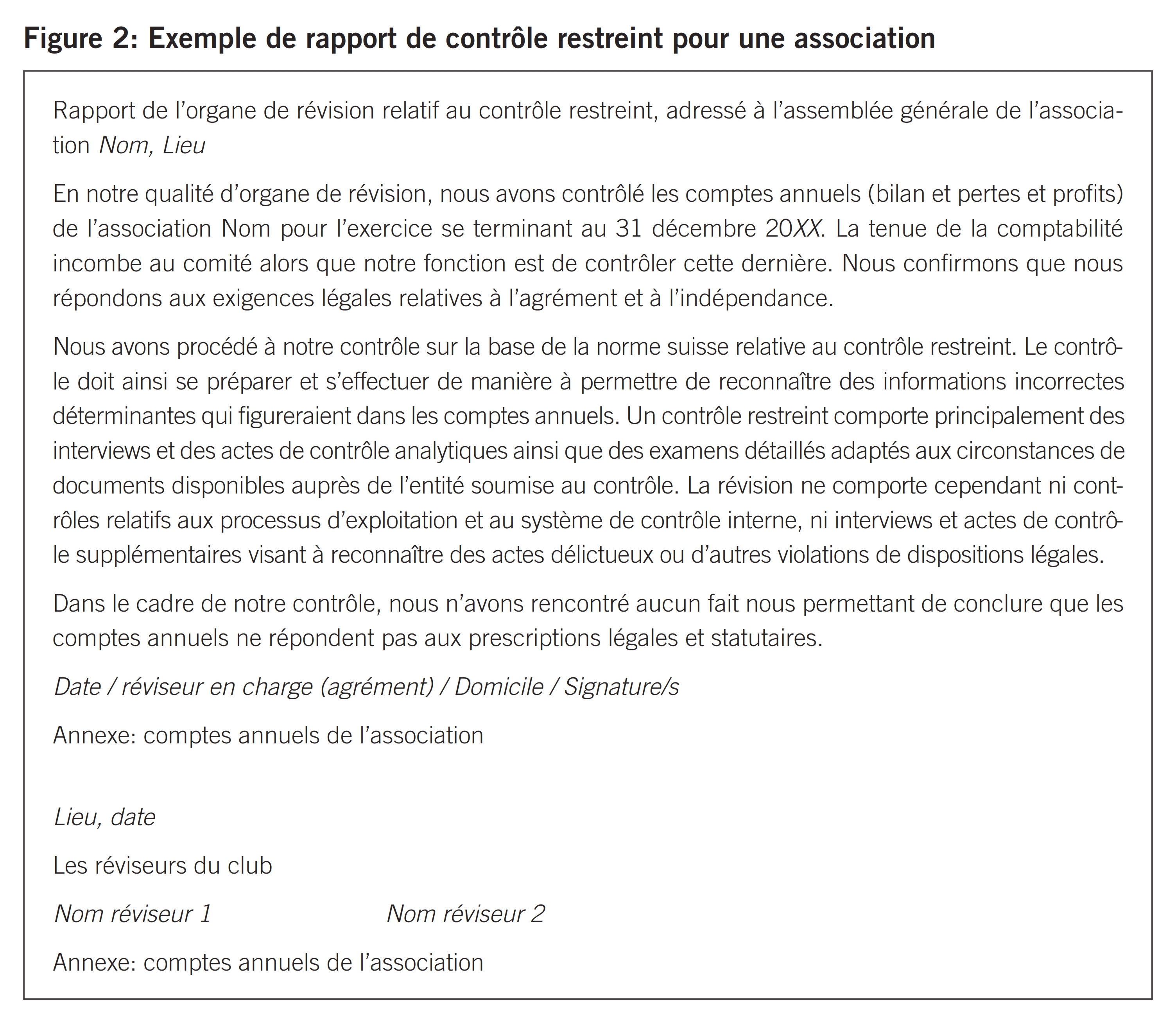

L’association doit soumettre sa comptabilité au contrôle restreint d’une société de révision bénéficiant au moins de l’agrément en tant que réviseur si un membre de l’association responsable individuellement ou tenu d’effectuer des versements supplémentaires l’exige.

Dans ces deux cas, l’association doit requérir son inscription au Registre du commerce (art. 61 al. 2 ch. 1 CC).

A l’instar de ce qui se pratique avec la SA et la société coopérative, l’organisation de l’association fait partie du contenu impératif des statuts de cette dernière (art. 60 al. 2 CC). Une association soumise à l’obligation de soumettre sa comptabilité à un contrôle ordinaire ou restreint en cas d’opting-in, doit donc nommer l’organe de révision en tant qu’organe dans ses statuts. Si les statuts ne répondent pas à cette exigence, ils doivent être adaptés en conséquence. Si l’association est inscrite au Registre du commerce, l’ordonnance relative au Registre du commerce prévoit que l’organe de révision élu est inscrit s’il existe. Le Registre du commerce ne publie toutefois pas si l’association est soumise au contrôle ordinaire ou restreint.

Au cas où une association n’a pas clairement défini dans ses statuts le mode de contrôle de ses comptes en fonction des critères susmentionnés mais qu’elle souhaite néanmoins un contrôle restreint, il convient de procéder suffisamment tôt à une adaptation des statuts. Si cela ne devait pas être praticable pour l’association en question et si une telle modification des statuts ne peut se faire que lors de la prochaine assemblée générale, il est, à mon avis, défendable de procéder à un contrôle restreint de la comptabilité actuelle. Ainsi, il ne sera pas nécessaire de voguer entre examen succinct et contrôle restreint. Le réviseur devra cependant s’assurer que l’adaptation des statuts soit portée à l’ordre du jour de la prochaine assemblée générale. Si cela n’est pas le cas, il faudra procéder à un examen succinct selon la NAS 910.

Avant le début des travaux de révision, assurez-vous qu’avec un contrôle restreint, vous procédez bien au contrôle adéquat. Il est impératif que la société de révision devienne un organe du sujet de droit dont les comptes doivent être soumis au contrôle. Outre cette exigence formelle, il convient également de tenir compte de conditions matérielles telles que le respect des valeurs-seuils (20/40/250 resp. 10/20/50). Pour les premiers contrôles, il convient de veiller à ce que la société de révision soit effectivement inscrite auprès du Registre du commerce en tant qu’organe de révision statutaire, au plus tard lors de la publication du rapport annuel.