Le 30 novembre 2017, l’Administration fédérale des contributions a publié la nouvelle circulaire 42 «Traitement fiscal des frais de formation et de formation continue à des fins professionnelles». Dans l’article suivant, l’auteure présente les applications figurant dans la circulaire au sujet des nouvelles dispositions légales qui sont entrées en vigueur au 1er janvier 2016 avec la loi fédérale du 27 septembre 2013 relative au traitement fiscal des frais de formation et formation continue à des fins professionnelles. Elle examine également les questions de délimitation.

Depuis la période fiscale 2016, la déduction des frais de formation et formation continue à des fins professionnelles y compris les frais de reconversion professionnelle était limitée à 12 000 francs par an au niveau de l’impôt fédéral direct. Les cantons étaient libres de fixer eux-mêmes le plafond. À titre d’exemple, le canton de Zurich a repris la limite de 12 000 francs.

En parallèle, une simplification considérable a été introduite: depuis il n’est plus nécessaire de faire la distinction entre les frais de formation et de formation continue à des fins professionnelles. Toutefois, les frais sont déductibles uniquement si le contribuable est titulaire d’un diplôme du degré secondaire II / si la personne a 20 ans révolus. Cependant, le changement de loi a soulevé des questions et des problèmes de délimitation pour les contribuables et les employeurs. L’administration fédérale des contributions y a donc répondu en publiant la circulaire no 42 parue le 30 novembre 2017.

Il n’est pas rare que les employeurs assument les frais de formation et de formation continue pour le personnel. Le changement de loi susmentionné a également des répercussions sur la déclaration de ces frais dans le décompte de salaire. Par conséquent, l’article ci-après fait la lumière sur les deux perspectives, celle de la personne assujettie, mais aussi celle de l’employeur. Les déclarations suivent largement la structure de la circulaire no 42.

Dans un premier temps, la circulaire no 42 explique le système éducatif. Il comprend quatre niveaux. Le degré primaire inclut deux années d’école enfantine sur huit ans. Ensuite, vient le degré secondaire qui dure trois ans et dispense une formation générale de base. Après l’école obligatoire, vient le passage au degré secondaire II. Il est structuré en voies de formation générale et de formation professionnelle. Les lycées ou gymnases et les écoles de culture générale proposent des voies de formation générales tandis qu’il est possible d’acquérir une formation générale dans une entreprise formatrice avec un enseignement scolaire complémentaire dans une école professionnelle. Enfin,le degré tertiaire comprend les formations effectuées dans le cadre de la formation professionnelle supérieure et des hautes écoles.1

Art. 33 al. 1 let. j de la Loi fédérale sur l’impôt fédéral direct (LIFD)

Sont déduits des revenus:

les frais de formation et formation continue à des fins professionnelles y compris les frais de reconversion professionnelle à concurrence de 12 000 francs pour autant que le contribuable remplisse l’une des conditions suivantes:

- il est titulaire d’un diplôme du degré secondaire II,

- il a atteint l’âge de 20 ans et suit une formation visant l’obtention d’un diplôme autre qu’un premier diplôme du degré secondaire II.

Étant donné que, conformément à l’article de loi susmentionné, le degré secondaire II doit être terminé, la déductibilité des frais de formation et de formation continue nécessite au moins l’existence d’une maturité gymnasiale, un diplôme obtenu à l’école de culture générale ou un apprentissage. Toutefois, il est également possible de déduire les frais d’une deuxième formation du degré secondaire II dans la mesure où l’un des diplômes cités ci-dessus a été obtenu. Les frais occasionnés jusqu’au premier diplôme (inclus) du degré secondaire II valent comme frais d’éducation et formation initiale et ne sont donc pas déductibles.

À cet égard, la circulaire no 42 cite trois exemples à des fins d’illustration. La main d’œuvre sans diplôme se demande s’il est néanmoins possible de déduire les dépenses professionnelles après l’âge de 20 ans révolus.

Un mécanicien sur automobiles sans diplôme âgé de plus de 20 ans a le droit de déduire de ses revenus imposables, jusqu’à concurrence de 12 000 francs par période fiscale, les frais qu’il paye pour suivre des cours approfondis en matière de réparation de véhicules d’une certaine marque. Par contre, s’il décidait, à l’âge de 30 ans, de rattraper son apprentissage, il n’aurait pas le droit de porter en déduction les frais liés à cette formation2 et ce, du fait que le rattrapage de l’apprentissage représente son premier diplôme du degré secondaire II.

De plus, la question se pose sur le mode de déduction des frais de formation dans le cadre d’études en particulier si les parents prennent en charge une partie des frais. Une étudiante exerce une activité lucrative à temps partiel pour financer ses études universitaires. Elle assume personnellement les taxes d’inscription semestrielles et paye elle-même les livres pour ses études. Ses parents la soutiennent en lui versant mensuellement un montant couvrant ses frais d’entretien. Cette étudiante ale droit de déduire de ses revenus, jusqu’à concurrence du montant maximal, les dépenses liées à ses études (p. ex. les taxes d’inscription semestrielles et les coûts d’acquisition des livres) à titre de frais de formation et de formation continue. Les parents n’ont quantà eux pas le droit de porter en déduction les frais de formation et de formation continue de leur fille. En revanche, ils peuvent demander la déduction pour enfant ou pour personne à charge.3

Seule la personne qui a obtenu son diplôme de la formation ou formation continue est habilitée à faire valoir les frais ainsi occasionnés. Si les parents ou des proches assument les frais, il est possible de déduire au maximum les déductions sociales sur présentation d’une preuve des frais subis.

D’un point de vue temporel, la question se pose également en ce qui concerne la déductibilité d’une formation ou formation continue complémentaire en marge de la formation initiale suivie au degré secondaire II. Une personne âgée de 16 ans qui poursuit un apprentissage de commerce (dont la durée est généralement de trois ans) au sein d’une banque internationale n’a pas le droit de porter en déduction les frais liés à un séjour linguistique en Angleterre qu’elle a effectué durant ses vacances d’été à la fin de la deuxième année d’apprentissage. Cependant, si elle fait le même séjour linguistique à l’issue de son apprentissage, elle a le droit de déduire les frais de ce séjour – dans la mesure où il s’agit d’un séjour à des fins professionnelles et ce, même si elle n’a pas atteint l’âge de 20 ans.4

Ainsi, avant d’atteindre l’âge de 20 ans, il faut dans tous les cas tout d’abord détenir un diplôme initial du degré secondaire II avant de pouvoir porter en déduction d’autres frais de formation et de formation continue.

La déduction n’est pas forfaitaire et est garantie uniquement sur présentation de pièces justificatives des frais effectifs. En ce qui concerne les époux vivant en ménage commun et les partenaires enregistrés, cette déduction est accordée pour chacun des deux époux ou pour chacun des deux partenaires enregistrés. Conformément à cette conception légale, il est possible de faire valoir la déduction indépendamment de l’existence de revenus d’une activité lucrative. En d’autres termes, la déduction peut aussi être prise en compte si aucun revenu provenant d’une activité lucrative n’a été réalisé durant la période fiscale concernée. De même, lorsque la durée de l’assujettissement est inférieure à une année, les frais de formation et de formation continue effectifs peuvent également être portés en déduction jusqu’à concurrence de 12 000 francs.5

Conformément à l’art. 33 al. 1 let. j de la LIFD, le plafond de déduction autorisé a été fixé à 12 000 francs par période fiscale. Chaque contribuable a le droit de porter en déduction ce montant durant la période fiscale concernée. La limitation des frais déductibles ne concerne pas les frais relatifs à une formation précise, mais l’ensemble des frais de formation et de formation continue payés durant la période fiscale. Les éventuels autres frais qui concernent directement ou indirectement la formation (notamment les frais liés aux trajets entre le domicile ou le lieu de travail et le lieu de la formation continue) ne peuvent être portés en déduction que dans la limite du plafond annuel de la déduction, dans la mesure où ces coûts s’avèrent effectivement nécessaires. Les frais «non nécessaires» s’apparentent à des frais de maintien du train de vie privée et ne donnent donc pas droit à la déduction. Le cas échéant, il sera procédé à une répartition des frais concernés.6

Il convient de joindre à la déclaration d’impôt la pièce justifiant la nécessité des coûts en relation avec la formation ou la formation continue. Dans le cas contraire, lesdits coûts ne seront pas garantis ou un retard peut être observé au niveau de la prescription du droit de taxer, par exemple sous forme d’obligation de fournir d’autres documents ultérieurement.

Si certains coûts ne concernent pas la formation ou la formation continue, la répartition des frais déductibles et des frais de maintien de vie privée doit être présentée de manière plausible pour les autorités fiscales. Ces dernières ne sont donc pas tenues d’effectuer un décompte.

Les personnes imposées à la source qui ne sont pas soumises à la taxation ordinaire ultérieure peuvent faire valoir la déduction pour les frais de formation et de formation continue à des fins professionnelles en demandant une rectification de l’impôt à la source avant le 31 mars de l’année suivante.7

La formation et la formation continue à des fins professionnelles visent, par un apprentissage organisé, à mettre à jour, à approfondir ou à compléter des compétences professionnelles, ou à acquérir de nouvelles compétences professionnelles et ainsi à encourager la flexibilité professionnelle en vue d’une future activité lucrative dépendante ou indépendante. Il n’est pas nécessaire que le cours de formation soit achevé pour que les frais de formation ou de formation continueà des fins professionnelles donnent droit à la déduction. Le critère de l’orientation professionnelle exige une certaine qualité de la transmission de connaissances et une démarche méthodique. Lorsque les conditions pour admettre la finalité professionnelle sont réunies, il suffit que le contribuable ait supporté des frais. Sont notamment considérés comme des formations ou des formations continues à des fins professionnelles les cours, séminaires, congrès et autres manifestations à caractère scientifique ou didactique qui ont un rapport direct avec la profession actuelle exercée ou qui sont suivis dans l’intention d’exercer une certaine profession à l’avenir.8

Il convient de faire une distinction entre les formations et les formations continues à des fins professionnelles, d’un côté, et les formations dont le but principal n’est pas la transmission de compétences professionnelles.

Les affectations suivantes sont en règle générale considérées comme des formations et formations continues à des fins non professionnelles, conformément au chiffre 4.5.1 de la circulaire no 42:

- Conseil professionnel

- Orientation scolaire

- Conseil en gestion de carrière

- Coaching

- Training (entraînement)

Pour déterminer si l’on a affaire à une prestation de formation ou de conseil, on se fonde sur le contrat. On a affaire à une prestation de conseil lorsque l’énoncé du contrat se réfère spécifiquement au mandant, se fonde sur une analyse de la situation dudit mandant et consiste à élaborer des solutions concrètes. Si le caractère de conseil prédomine, l’intégralité des coûts de la prestation n’est pas déductible.9

En outre, les événements relevant du divertissement, de l’acquisition d’expérience, du social, du sport et des loisirs ne présentent pas des frais de formation déductibles même s’ils contiennent certains éléments (mineurs) de formation. La circulaire no 42 énumère au chiffre 4.5.2 des exemples de frais de formation non déductibles. Cela inclut en particulier des cours à caractère de loisirs, des cours de conduite, de premier secours ainsi que des cours de sport servant à la santé personnelle.

En vertu des art. 27 al. 2 let. e et 59 al. 1 let. e de la LIFD, les employeurs peuvent déduire les frais de formation et de formation continue à des fins professionnelles qu’ils ont acquittés pour leur personnel. Les employeurs qui supportent les frais de formation et de formation continue internes pour leur propre personnel, peuvent aussi faire valoir ceux-ci sur le plan fiscal. Cela vaut également pour les nouveaux collaborateurs en ce qui concerne la prise en charge de formations terminées avant leur engagement.10

En principe, les prestations appréciables en argent que l’employeur fournit à son employé constituent, en vertu de l’art. 17 al. 1 de la LIFD, des revenus imposables: il existe cependant une exception pour les frais de formation et de formation continue à des fins professionnelles supportés par l’employeur, qui ne constituent pas, en vertu de l’art. 17 al. 1bis de la LIFD, des revenus imposables pour l’employé.

Les employeurs qui supportent les frais de formation et de formation continue à des fins professionnelles de leur propre personnel, doivent – lorsque la facture est libellée au nom de l’employé – attester les coûts pris en charge dans le certificat de salaire au chiffre 13.3. Si la facture est libellée au nom de l’employeur, les frais pris en chargene doivent pas être attestés dans le certificat de salaire. Les employeurs qui réalisent et financent les formations et formations continues internes pour leur propre personnel, n’ont pas à attester les dépenses encourues en question dans l’attestation de salaire.11

Ainsi il n’est plus nécessaire de déclarer les frais de formation continue dans la mesure où la facture est libellée au nom de l’employeur. Et ce, du fait que la déductibilité fiscale maximale a été de toute façon limitée à 12 000 francs par période fiscale. Cela simplifie la procédure pour l’employeur.

Si la facture est libellée au nom de l’employé, l’employeur continue d’attester le montant au chiffre 13.3 du certificat de salaire.12 Cela permet de s’assurer que l’employé ne peut pas déduire les frais déjà assumés par l’employeur dans sa propre déclaration d’impôt.

Lorsqu’un employé doit rembourser l’ensemble ou une partie des frais de formation et de formation continue à des fins professionnelles assumés initialement par son employeur, il a le droit de faire valoir la déduction prévue par l’art. 33 al. 1 let. j de la LIFD au moment du remboursement. Si les paiements de l’employeur pris en charge dépassent le plafond de 12 000 francs, il est possible de faire valoir uniquement le montant de 12 000 francs durant l’année du remboursement. Et ce, même si les paiements de l’employeur ont été répartis sur plusieurs années.13

Cette situation est particulièrement fréquente en application de la clause de remboursement prévue dans l’accord sur la formation dans le cas où l’employé change de poste avant l’échéance prévue par l’accord. La plupart du temps, une certaine période est convenue durant laquelle on doit rester dans l’entreprise pour être libéré de l’obligation de remboursement. En particulier pour les formations onéreuses, l’employé doit, avant de signer un tel accord de formation continue, connaître les conséquences fiscales d’une résiliation anticipée. L’année du remboursement, il peut déduire 12 000 francs au maximum dans sa déclaration d’impôt.

Souvent, l’employeur convient avec l’employé que les frais de formation et de formation continue seront pris en charge sous réserve d’obtention du diplôme. Cela entraîne des problèmes de délimitation d’ordre fiscal sur lesquels la circulaire no 42 se penche en détail.

Lorsque l’employeur rembourse, dans le courant d’une période fiscale ultérieure, l’ensemble ou une partie des frais de formation et de formation continue à des fins professionnelles que l’employé a déjà portés en déduction, l’employé n’aura finalement pas assumé les frais correspondants de sa formation. En vertu de l’art. 17 al. 1bis de la LIFD, en relation avec l’art. 33 al. 1 let. j de la LIFD, les frais de formation et de formation continue à des fins professionnelles que l’employé a portés en déduction lors d’une année fiscale antérieure et que l’employeur lui a remboursés ultérieurement doivent être ajoutés au revenu imposable de l’employé pour l’année au cours de laquelle le remboursement a eu lieu, conformément aux dispositions de l’art. 16 al. 1 LIFD.

L’employeur doit mentionner les remboursements dans le certificat de salaire, au ch. 13.3 au titre de contributions de l’employeur aux frais de formation et de formation continue à des fins professionnelles.

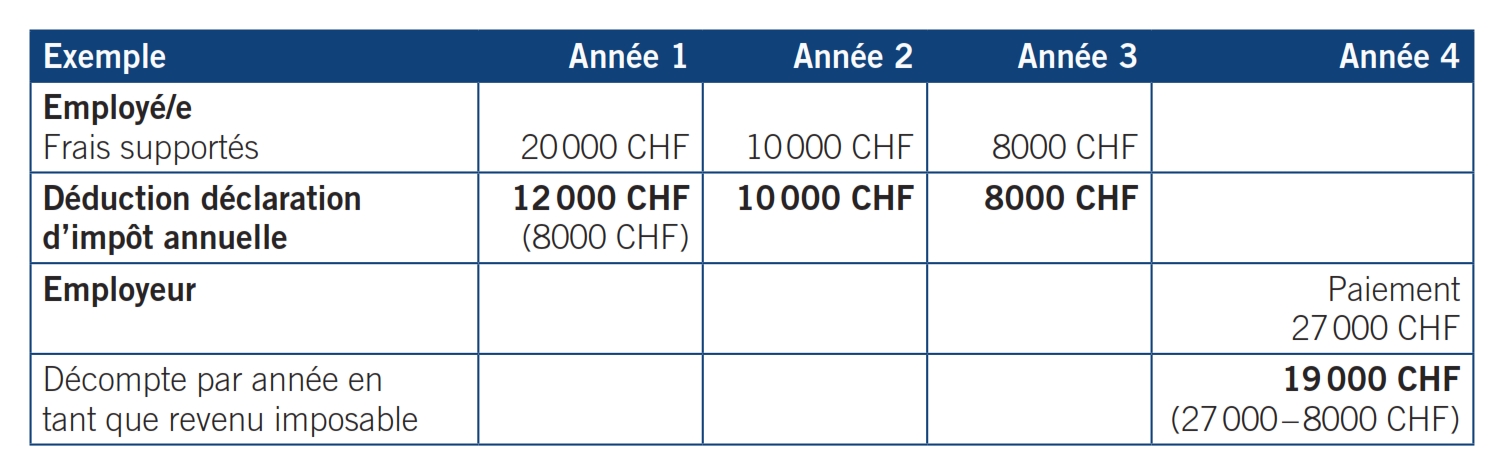

Si l’employé se voit rembourser une somme inférieure aux frais de formation et de formation continue à des fins professionnelles qu’il a versés lors de la période fiscale précédente ou lors de plusieurs périodes fiscales antérieures, seul un montant correspondant à celui du remboursement est ajouté à son revenu imposable. Les frais de formation et de formation continue à des fins professionnelles qui n’ont pas pu être portés en déduction en raison du plafond de 12 000 francs peuvent être pris en compte.14

Ce cas est illustré par un exemple présenté au chiffre 4.7.3 de la circulaire no 42 (voir tableau).

Les 19 000 francs correspondent aux frais que l’employé n’assume plus lui-même, moins 8000 francs qui n’ont pas encore portés en déduction. Cela correspond au revenu imposable au sens de l’art. 16 al. 1 de la LIFD, car il n’assume plus lui-même les frais de formation et de formation continue à des fins professionnelles à concurrence de ce montant.

Dans ce cas, le décompte est effectué conformément à la clause générale de l’art. 16 de la LIFD au poste «autres revenus». L’employeur ne doit pas l’ajouter au salaire brut imposable indiqué dans le décompte de salaire. L’employeur doit simplement indiquer le remboursement au chiffre 13.3 du décompte de salaire.

Certains cantons ont déjà, avant la publication de la circulaire no 42, édicté des consignes dans lesquelles ils avaient demandé aux employeurs de déclarer ces remboursements hors période de frais de formation continue dans le certificat de salaire, notamment au chiffre 2.3 ou au chiffre 7.

La réglementation de la circulaire no 42 représente pour l’employeur une simplification de la pratique cantonale appliquée dans l’intervalle. Le décompte du remboursement hors période des frais de formation continue relève ainsi de l’administration fiscale, ce qui constitue une solution appropriée. Cela écarte également la réception de décomptes de salaire mal remplis par l’employeur. Il convient donc de réserver un accueil favorable à cette solution.

Les montants que le nouvel employeur rembourse à l’employé pour les frais de formation et de formation continue à des fins professionnelles déjà terminées, constituent en principe des revenus imposables au sens de l’art. 17 al. 1 de la LIFD.15

L’employeur est donc tenu de les indiquer sur le décompte de salaire. À cet égard, une déclaration au chiffre 3 du décompte de salaire est recommandée étant donné que les prestations irrégulières doivent être signalées séparément avec leur montant. La déclaration est donc transparente pour l’employé et les autorités fiscales.

En résumé, on peut dire que le changement de loi au 1er janvier 2016 et la circulaire no 42 désormais disponible ont permis de simplifier mais aussi de clarifier la situation en ce qui concerne le traitement fiscal des différents types de frais de formation et de formation continue.

Pour la personne assujettie, la simplification réside essentiellement dans le fait qu’il n’est plus nécessaire de faire la différence entre les frais de formation et de formation continue. Pourtant, la délimitation en fonction du montant peut être radicale. Notamment pour les cursus onéreux du degré tertiaire, le montant annuel de 12 000 francs est rapidement dépassé. Il est donc judicieux de parvenir à un accord sur le paiement des factures relatives à des cursus de longue durée onéreux afin de pouvoir porter en déduction un maximum de frais. Étant donné qu’il s’agit essentiellement de déductions fiscales, il incombe à la personne assujettie de prouver la possibilité de déduire. Cela vaut donc la peine de rassembler les pièces justificatives concernant une formation et formation continue à des fins professionnelles et d’expliquer aux autorités fiscales le cas échéant les raisons pour lesquelles il s’agit de frais déductibles.

L’employeur doit également adapter son mode de traitement des décomptes de salaire 2017 sur la base du changement de loi et de la circulaire no 42 nouvellement établie. Ainsi, il ne faut pas déclarer au chiffre 13.3 les montants versés directement aux établissements de formation et de formation continue même s’ils dépassent la somme de 12 000 francs. En principe, désormais seuls les frais de formation et de formation continue qui sont versés directement à l’employé ou qui lui sont remboursés hors période après la réussite de la formation ou de la formation continue doivent en principe être déclarés au chiffre 13.3. Le décompte du remboursement hors période des frais de formation et de formation continue n’est donc pas imposé à l’employeur mais pris en charge par les autorités fiscales dans le cadre de la procédure de taxation, ce qui entraînera une réduction des déclarations erronées dans les décomptes de salaire 2017. Seule la prise en charge des frais de formation et de formation continue de cursus déjà achevés à l’entrée en fonction d’un nouveau collaborateur doit être saisie comme type de salaire brut et donc reportée dans le décompte de salaire.

Enfin, il convient de préciser qu’une circulaire constitue simplement une pratique recommandée de la part de l’Administration fédérale des contributions. La circulaire no 42 comprend dessimplifications considérables surtout pour les employeurs. En cas de délimitation difficile, les assujettis ont toujours la possibilité de prouver la possibilité de déduire les frais de formation et de formation continue occasionnés en fournissant des pièces justificatives.

- Circulaire no 42 chiffre 2.

- Circulaire no 42 chiffre 4.2.

- Circulaire no 42 chiffre 4.2.

- Circulaire no 42 chiffre 4.2.

- Circulaire no 42 chiffre 4.2.

- Circulaire no 42 chiffre 4.3.

- Circulaire no 42 chiffre 5.

- Circulaire no 42 chiffre 4.4.

- Circulaire no 42 chiffre 4.5.1.

- Circulaire no 42 chiffre 4.6.

- Circulaire no 42 chiffre 4.6.

- Circulaire no 42 chiffre 4.7.1.

- Circulaire no 42 chiffre 4.7.2.

- Circulaire no 42 chiffre 4.7.3.

- Circulaire no 42 chiffre 4.8.