Le présent article examine le rôle assumé par les organes de révision dans le système de la prévoyance professionnelle et les expériences qui ont conduit la Commission de haute surveillance de la prévoyance professionnelle (CHS PP) à édicter des directives précisant les exigences en matière de connaissances spécialisées propres à la branche des réviseurs et, de cette façon, à promouvoir une spécialisation modérée.

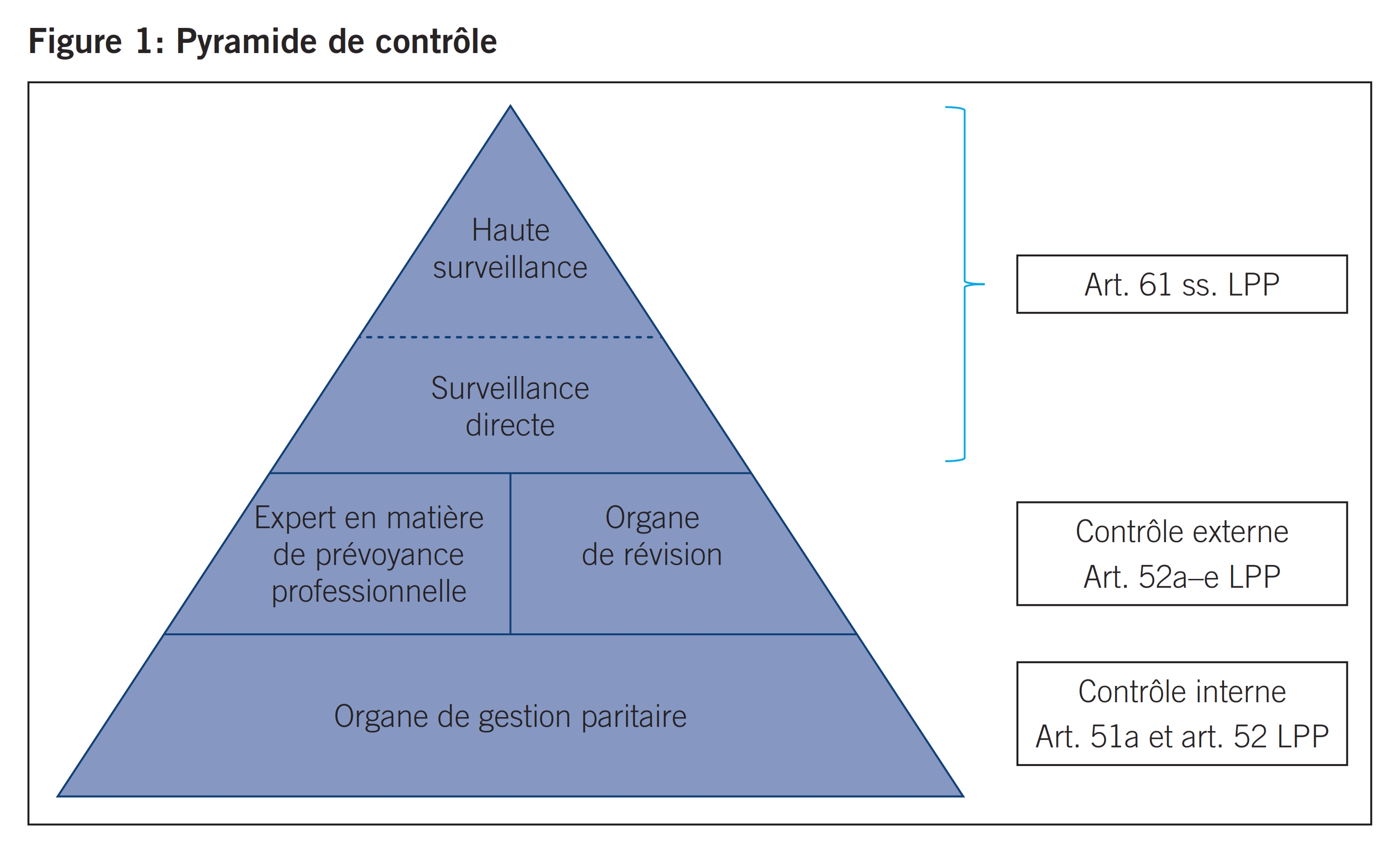

Le concept prévu par la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) pour la gestion, le contrôle et la surveillance dans la prévoyance professionnelle est souvent représenté sous forme d’une pyramide de contrôle (cf. figure 1).

L’organe de gestion paritaire de l’institution de prévoyance constitue la base de la pyramide. Font notamment partie des principales tâches de l’organe suprême la gestion stratégique et financière de l’institution de prévoyance ainsi que la définition de l’organisation, la surveillance des activités commerciales tout comme le choix et le management des spécialistes internes et externes.

Le deuxième niveau de la pyramide est occupé par l’expert en matière de prévoyance professionnelle et l’organe de révision, ces derniers se complétant dans leurs fonctions de contrôle. L’expert en matière de prévoyance professionnelle procède à une vérification périodique et dresse un rapport indiquant si l’institution de prévoyance offre la garantie qu’elle peut remplir ses engagements et si les dispositions réglementaires et actuarielles portant sur les prestations et le financement sont conformes aux prescriptions légales. En outre, l’expert en matière de prévoyance professionnelle soumet à l’organe suprême des recommandations concernant la fixation du taux d’intérêt technique et des autres bases techniques. L’organe de révision vérifie si les comptes annuels sont conformes aux dispositions légales et réglementaires. Outre la révision des comptes annuels, le législateur exige à l’art. 52c LPP que l’organe de révision vérifie d’autres points et rapporte

- si les comptes de vieillesse sont conformes aux prescriptions légales;

- si l’organisation, la gestion et les placements sont conformes aux dispositions légales et réglementaires et, conformément aux dispositions d’exécution stipulées à l’art. 35, al. 1 OPP 2, s’il existe un contrôle interne adapté à la taille et à la complexité de l’institution;

- si les mesures destinées à garantir la loyauté dans l’administration de la fortune ont été prises et si le respect du devoir de loyauté est suffisamment contrôlé par l’organe suprême;

- si les fonds libres ou les participations aux excédents résultant des contrats d’assurance ont été utilisés conformément aux dispositions légales et réglementaires;

- si, en cas de découvert, l’institution de prévoyance a pris les mesures nécessaires pour rétablir une couverture complète;

- si les indications et informations exigées par la loi ont été communiquées à l’autorité de surveillance;

- si les dispositions valables pour les actes juridiques passés avec des personnes proches ont été respectées.

Le troisième niveau de la pyramide de contrôle est occupé par l’autorité de surveillance qui assume la surveillance directe des institutions de prévoyance. Conformément à la loi, neuf autorités régionales de surveillance directe s’assurent actuellement que les institutions de prévoyance, les organes de révision et les experts en matière de prévoyance professionnelle respectent les prescriptions légales et que la fortune est employée conformément à sa destination. À cet effet, les autorités de surveillance vérifient les bases juridiques tels que les statuts et les règlements et prennent connaissance des rapports annuels de l’institution de prévoyance, de l’organe de révision et de l’expert en matière de prévoyance professionnelle. Depuis 2012, la haute surveillance est assumée par la Commission de haute surveillance de la prévoyance professionnelle qui, au titre de la surveillance du système, a le droit d’édicter des directives à l’attention des autorités de surveillance directe et des deux organes de contrôle externes.

Les tâches et les compétences des différents acteurs ont été précisées et complétées dans le cadre de la réforme structurelle de la prévoyance professionnelle. Les lignes ci-dessous présentent quelques expériences faites par la CHS PP en ce qui concerne les organes de révision des institutions de prévoyance au cours des cinq années écoulées depuis la réforme structurelle ainsi que les mesures prises en conséquence par la CHS PP.

Conformément à l’art. 64a LPP, la CHS PP doit garantir que les neuf autorités de surveillance directe exercent leur activité de manière uniforme. Celles-ci reçoivent chaque année des centaines de rapports de révision pour différents types d’institutions de la prévoyance professionnelle. Pour que ces rapports de révision puissent être analysés de manière efficace et fiable et que les conclusions nécessaires sur les institutions surveillées puissent être tirées, il est indispensable d’atteindre un certain niveau de standardisation.

Dans un premier temps, la CHS PP a, en collaboration avec la branche de la révision, c’est-à-dire avec les associations professionnelles, fait en sorte qu’un modèle d’attestation soit mis à disposition pour les différentes institutions de la prévoyance professionnelle. L’utilisation de ces modèles a été déclarée obligatoire par la CHS PP au début de l’année 2013 par le biais de ses directives D-04/2013 «Examen et rapport de l’organe de révision» pour l’ensemble des organes de révision qui exercent leur activité en vertu de l’art. 52c LPP. En complément, la CHS PP a, la même année, déclaré la recommandation d’audit suisse 40 (PH 40) obligatoire et de cette manière fourni un outil qui est très utile tant aux autorités de surveillance et aux autres destinataires des rapports qu’aux réviseurs qui ne se penchent pas régulièrement sur les particularités de la prévoyance professionnelle.

Même après l’introduction de directives uniformes, les autorités régionales de surveillance ont à maintes reprises rapporté à la CHS PP que la qualité de la révision selon la LPP n’était pas toujours suffisante et que les compétences spécifiques à la branche détenues par les organes de révision et les réviseurs responsables présentaient en partie des lacunes. La surveillance directe s’appuyant dans une large mesure sur les rapports des organes de révision, la CHS PP a, en sa qualité d’autorité de surveillance du système, pris des dispositions supplémentaires pour garantir la qualité dans la révision selon la LPP.

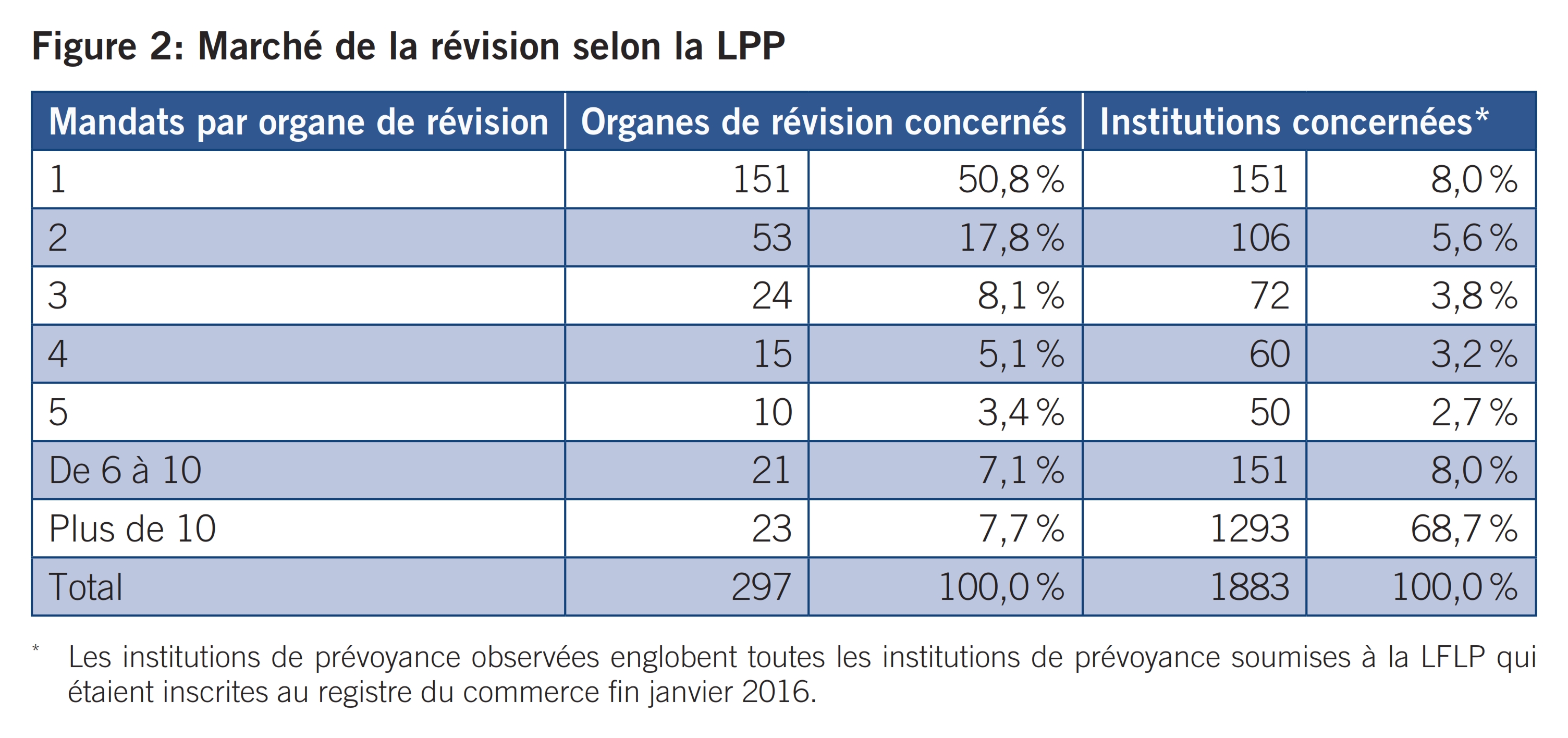

L’enquête a entre autres révélé que le nombre des organes de révision actifs dans le domaine de la prévoyance professionnelle qui n’étaient chargés que de quelques mandats était relativement élevé (cf. figure 2). Ce fait est peut-être dû à la manière dont la prévoyance professionnelle a été mise en place à l’origine et au nombre élevé d’institutions de prévoyance d’entreprise où l’organe de révision travaille à la fois pour l’employeur et pour l’institution de prévoyance. Vu la complexité croissante des prescriptions et des responsabilités qui y sont liées, il peut parfois être opportun de remettre en question ces «doubles mandats».

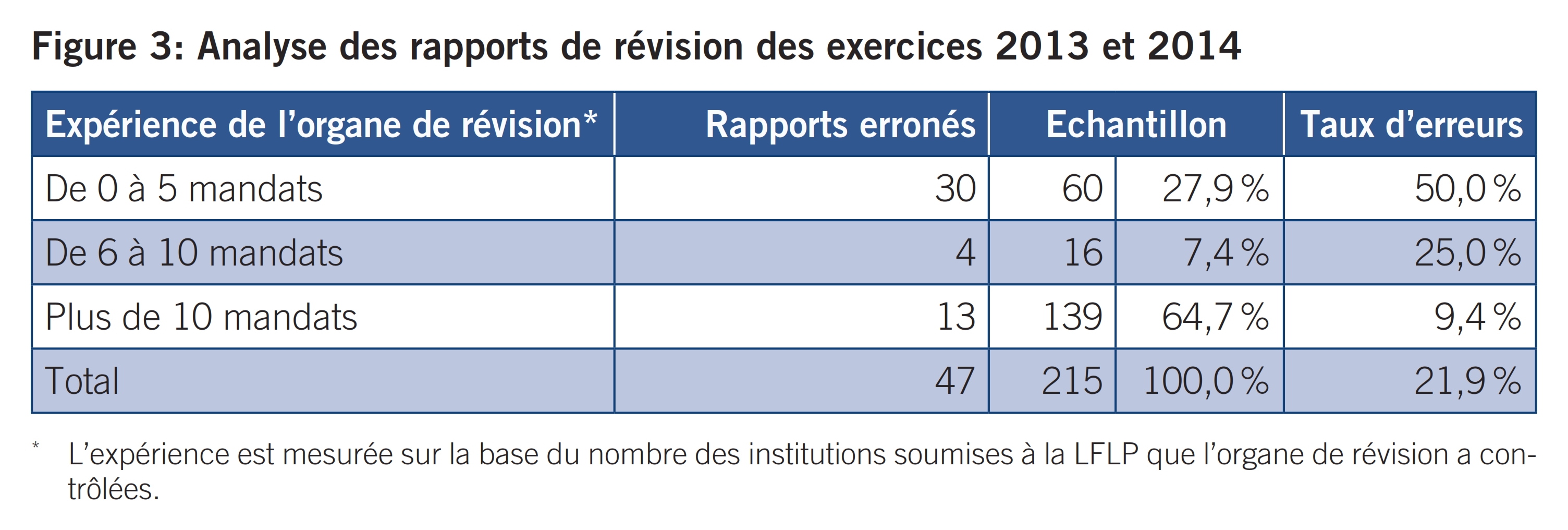

En complément de cette enquête chiffrée, la CHS PP a, lors d’inspections effectuées en 2015 dans toutes les autorités de surveillance directe, consulté la communication des résultats des institutions de prévoyance, rapport de révision inclus. Les réserves formulées par les autorités de surveillance à propos de la qualité de la révision ont été confirmées en grande partie. En tout, la CHS PP a vérifié plus de 200 rapports de révision (de 89 organes de révision différents) des exercices 2013 et 2014 et a compté 47 rapports de révision présentant des erreurs. Cela correspond à un taux d’erreurs moyen d’environ 22 %. La ventilation de ces données en fonction de l’expérience détenue par les organes de révision en matière de vérification selon la LPP met en évidence un taux d’erreurs significativement plus élevé pour les organes de révision qui n’ont que peu d’expérience pratique dans la prévoyance professionnelle (cf. figure 3).

Les erreurs constatées concernent le plus souvent les points suivants:

- erreurs formelles (par exemple mauvais nom ou mauvaise année pour l’exercice sous revue);

- indications manquantes, superflues ou incorrectes en ce qui concerne les responsabilités (notamment pour l’expert en matière de prévoyance professionnelle);

- absence de l’opinion d’audit ou de la recommandation d’approbation;

- rapport erroné au regard d’autres prescriptions légales ou de prescriptions d’un autre type;

- anciennes attestations (infraction aux directives D-04/2013);

- mauvaises attestations (révision restreinte, fondations classiques, fondations de placement, «propres créations»);

- erreurs matérielles (infraction aux standards de contrôle et / ou recommandation d’audit [PH 40]).

En réaction à ces constats, la CHS PP a élaboré un projet de directives intitulé «Exigences posées aux organes de révision» et mené une procédure de consultation au cours de l’été 2015. Ce projet de directives prévoyait une obligation de rotation pour le réviseur responsable et un nombre minimum d’heures de révision effectuées pour des institutions de la prévoyance professionnelle au niveau de la société de révision. Seules quelques-unes des nombreuses prises de position réceptionnées ont contesté sur le fond la nécessité de mesures destinées à garantir la qualité. Toutefois, dans la plupart des prises de position, l’exigence minimale prévue en ce qui concerne l’expérience pratique a été jugée trop élevée ou inadaptée pour atteindre le but visé, et donc rejetée.

La CHS PP a pris cette critique au sérieux et remanié le projet des directives en dialogue avec les associations de la branche et l’Autorité fédérale de surveillance en matière de révision (ASR). Publiées le 20 octobre 2016, les directives D-03/2016 définitives sur «L’assurance qualité dans la révision selon la LPP» prévoient désormais des exigences minimales ciblées et plus modérées:

- Indépendance: Le respect des prescriptions selon l’art. 34 OPP 2 doit être attesté dans le rapport de révision.

- Expérience pratique: Quiconque signe des rapports de révision d’institutions de la prévoyance professionnelle en tant que réviseur responsable doit, par année civile, pouvoir apporter la preuve d’au moins 50 heures de révision facturables et de quatre heures de formation continue spécialisée dans ce domaine.

À titre complémentaire, les directives définissent les cas où les autorités de surveillance de la prévoyance professionnelle doivent annoncer un cas à l’ASR. Cela prend en compte une proposition issue de la procédure de consultation selon laquelle il vaut mieux envisager une sanction en cas d’erreurs significatives ou répétées plutôt que de prendre des mesures de portée générale.

Les directives sont entrées en vigueur le 1er janvier 2017. Un délai transitoire de deux ans est accordé pour les exigences en matière d’expérience pratique et de formation continue. Les preuves du respect de ces exigences devront donc être apportées pour la première fois pour l’année civile 2019. La CHS PP procédera à un contrôle par sondage du respect des exigences pour la première fois en 2020 et sommera les sociétés de révision concernées de fournir les preuves nécessaires.

Les exigences minimales s’appliquent à tous les organes de révision d’institutions de la prévoyance professionnelle soumises à la loi sur le libre passage (LFLP) ainsi qu’aux organes de révision des fondations de libre passage, des fondations du pilier 3a, des fondations de placement, de l’institution supplétive et du fonds de garantie.

Si un organe de révision travaille exclusivement pour des fonds de bienfaisance, il n’est pas soumis aux exigences minimales définies dans ces directives. En conséquence, les heures de révision qui sont fournies pour un fonds de bienfaisance ne peuvent pas être prises en compte lorsqu’un organe de révision doit remplir les exigences minimales parce qu’il a aussi des mandats soumis aux dispositions légales de la prévoyance professionnelle.

Cet allégement accordé aux organes de révision des fonds patronaux de bienfaisance est dans l’esprit de l’initiative «Permettre aux fonds de bienfaisance de jouer leur rôle», qui est entrée en vigueur le 1er avril 2016 sous la forme de l’art. 89a CC révisé. La mise en œuvre de ces dispositions révisées soulevait des questions sur la présentation des comptes, le règlement de placement, les placements chez l’employeur, la liquidation partielle ainsi que sur les cotisations AVS sur les prestations du fonds de bienfaisance. En concertation avec les autorités compétentes, la CHS PP a répondu à ces questions et à bien d’autres en publiant les directives D-02/2016 «Fonds de bienfaisance visés par l’art. 89a, al. 7, CC» et contribué de cette manière à la sécurité juridique.

Les organes de révision exercent une fonction importante au sein de la pyramide de contrôle de la prévoyance professionnelle. L’organe suprême, tout comme l’autorité de surveillance directe et les autres destinataires des rapports s’appuient sur les rapports de révision et doivent pouvoir avoir la certitude que le contrôle et l’élaboration du rapport sont effectués avec les connaissances (spécifiques à la branche) nécessaires. La CHS PP est convaincue d’avoir apporté une contribution importante en édictant les nouvelles exigences minimales en matière de pratique professionnelle et de formation continue pour les réviseurs responsables. Eu égard aux tâches et responsabilités définies dans la LPP, il est par ailleurs souhaitable que l’organe suprême tienne compte, lors du choix et de l’évaluation de l’organe de révision, de l’expérience de ce dernier. À l’heure où découverts et assainissements sont de plus en plus souvent à l’ordre du jour, il est particulièrement important que les travaux de l’organe de révision soient de grande qualité et que les rapports soient complets et corrects.