Depuis le 9 juillet 2009, les normes IFRS sont à disposition des PME en langue anglaise. Sont visées toutes les entreprises qui ne sont pas listées en Bourse, selon le leitmotiv «One Size Fits All». L’analyse succincte qui suit a pour but, d’une part, de mettre en lumière ces normes IFRS et, d’autre part, de révéler leurs atouts et leurs faiblesses.

Les nouvelles normes IFRS ont été développées grâce à l’engagement substantiel de l’Américain Paul Pacter, en sa qualité de responsable de projet. Elles totalisent 346 pages, à savoir 230 pages pour les différentes Sections (thématiques) et 116 pages pour l’«Illustrative Financial Statements Presentation» (modèle de clôture), la «Disclosure Checklist» (publication) ainsi que la «Basis for Conclusions».1

L’IASB, lequel adopte les normes IFRS, a certainement ouvert une brèche pour les pays qui ne disposent pas encore de solutions pour les entreprises non cotées. D’autre part, il s’engage sur une voie nouvelle et déclare lui-même qu’il s’agit d’une proposition sans engagement, que les diverses juridictions pourraient, le cas échéant, implémenter ou non. Ces dernières auraient également à déterminer à partir de quels critères de taille d’une entreprise les nouvelles normes IFRS devraient être appliquées.2 Afin d’éviter que les clientes actuelles, les entreprises cotées, ne deviennent infidèles et ne mettent en œuvre les normes IFRS pour PME en lieu et place des «Full IFRS», d’un volume de 3000 pages, il est énoncé expressément dans les normes que celles-ci sont tabous pour les émetteurs.3 Il s’agit là d’une opportunité manquée: les pays en voie de développement et émergents seraient heureux de disposer d’un instrument qui serait réalisable au plan comptable pour les sociétés listées.

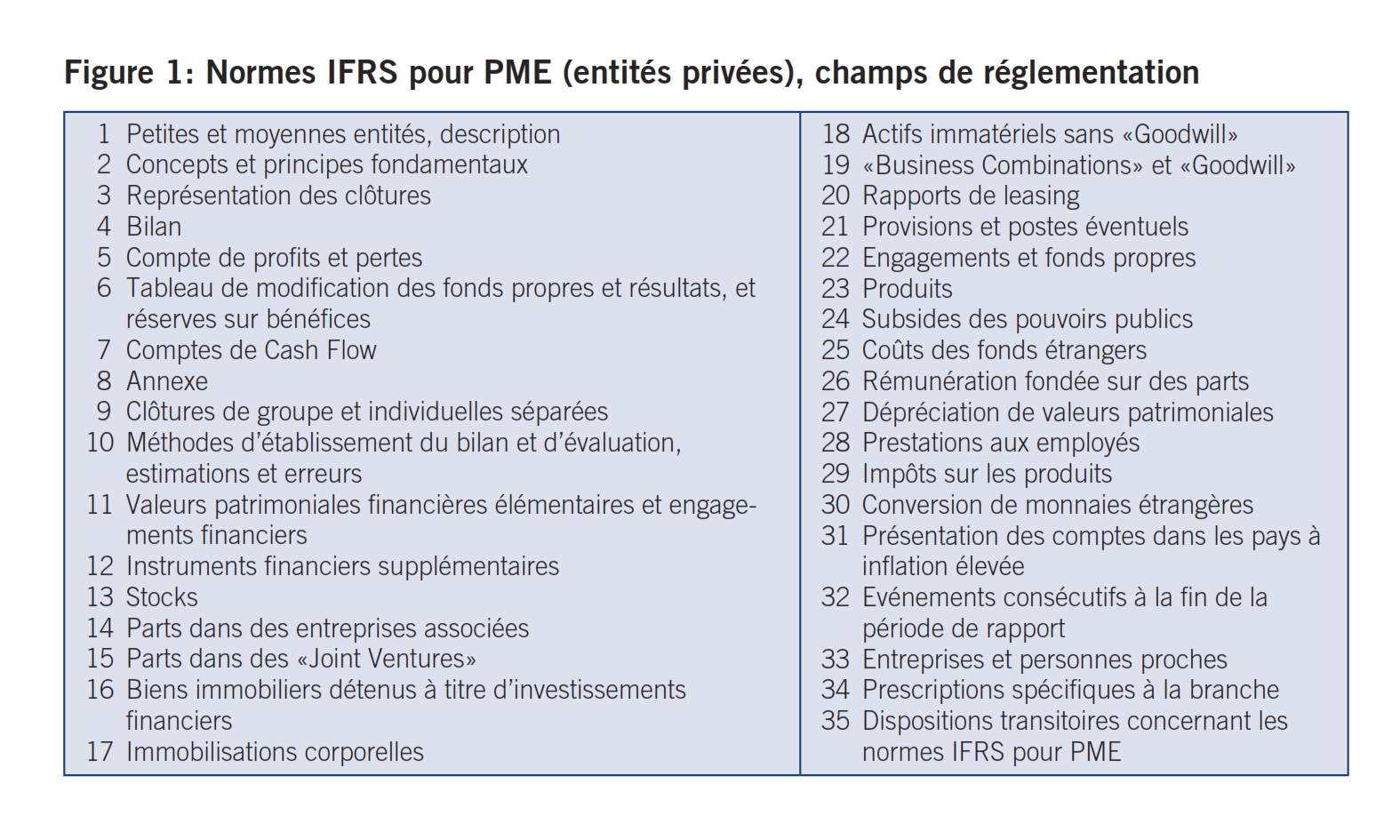

A l’instar des Swiss GAAP RPC, les normes IFRS pour les PME sont axées sur des principes, mais dans une étendue moins prononcée, car davantage de thèmes sont réglés. C’est pourquoi les «Pervasive Principles» (règles de la Section 2) revêtent moins d’importance que le concept cadre des Swiss GAAP RPC. La figure 1 fournit une vue d’ensemble des matières traitées.

Ainsi, par exemple, les Sections 11 et 12 sont prévues pour les instruments financiers: la Section 11 pour les instruments financiers de base (16 pages) et la Section 12 pour les autres instruments financiers (6 pages). Dans la Section 12, nous trouvons aussi un renvoi aux «Full IFRS»: en lieu et place de ces deux Sections, il est également licite d’appliquer le bien connu IAS 39 «Instruments financiers», actuellement en voie de remaniement.4, 5

Font partie des instruments financiers de base l’argent liquide, les relations avec les créanciers, telles que débiteurs, reconnaissances de dette, effets de change, prêts avec taux d’intérêt fixe ou variable.6 L’évaluation subséquente des instruments financiers doit être exécutée en conformité avec les coûts d’acquisition reportés, en incluant le taux d’intérêt effectif.7 En outre, il existe des prescriptions relatives à la détérioration d’instruments financiers actifs.8 La Section 12 s’applique à tous les autres instruments financiers qui ne sont pas régis par d’autres normes IFRS. Ils doivent être évalués exclusivement à leur «Fair Value», une attention particulière étant portée sur le «Hedge Accounting».9 En dépit des 22 pages traitant des instruments financiers, on ressent la volonté de clarté et celle de réduire la complexité de la réglementation d’une matière en partie très exigeante.

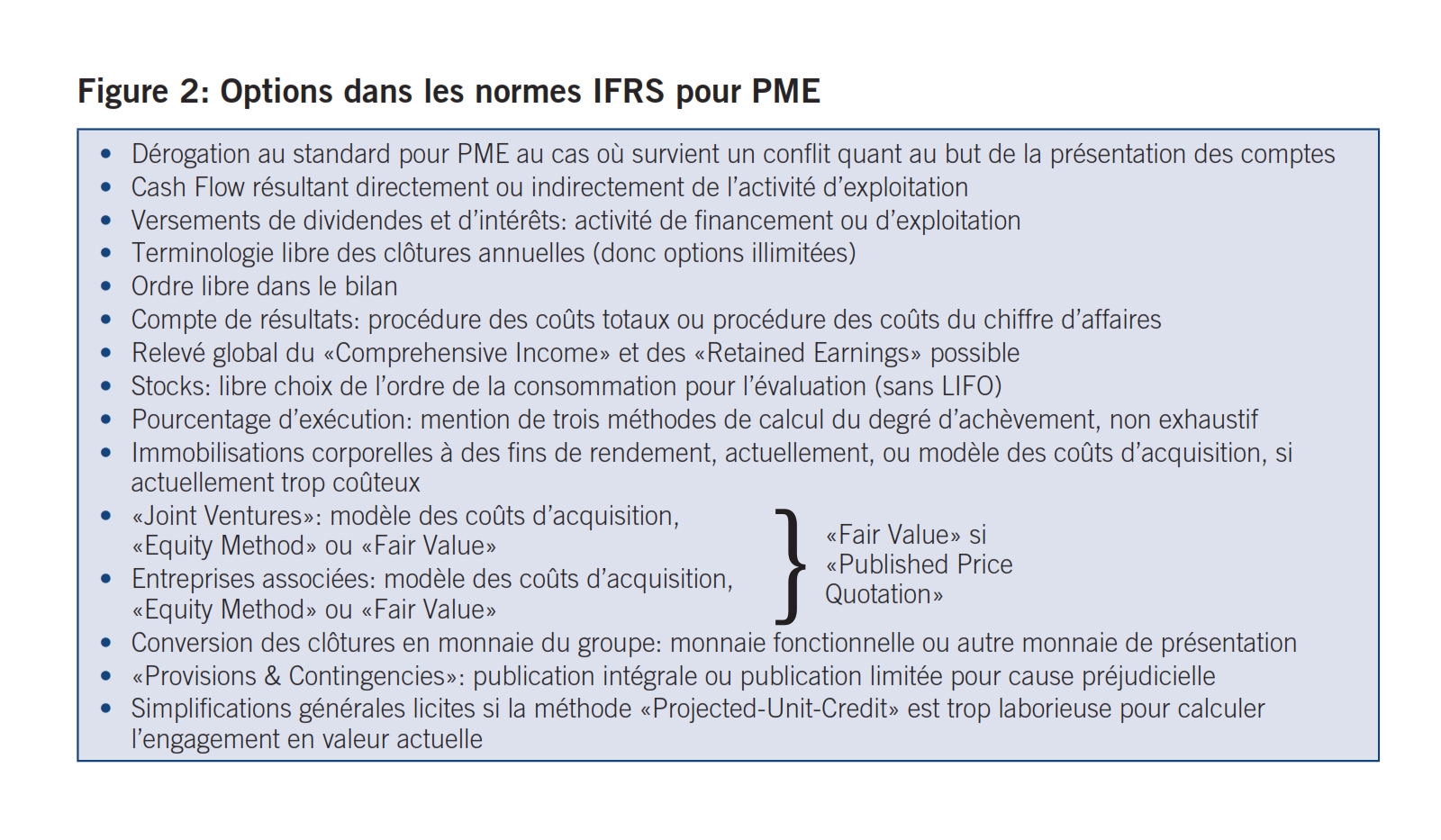

L’IASB s’est fixé pour objectif d’accroître la comparabilité internationale des clôtures de PME.10 Compte tenu des nombreuses options11 – elles sont représentées dans la figure 2 – il est néanmoins étonnant que l’on ait aspiré à la comparabilité.12 Il faut évidemment se demander à quel point celle-ci importe pour les PME. Si ces dernières sont financées en majorité par des fonds propres ou ne s’adressent qu’à des banques indigènes – ce qui est généralement le cas – la comparabilité internationale est effectivement secondaire. Seul compte alors le fait que la «Banque» créancière dispose de bases fiables concernant la présentation des comptes, et tel est le cas pour celle-ci tant avec les nouvelles normes IFRS qu’avec les RPC fondamentales, bien plus modestes, pour les entreprises qui sont soumises uniquement au contrôle restreint, ou aussi avec l’ensemble des Swiss GAAP RPC.

Une traduction des nouvelles normes IFRS n’existe pas encore. Les documents IFRS sont tous disponibles gratuitement en langue anglaise, et ce aussi en vue du téléchargement. Sous forme de projet, il existe même déjà une «XBRL Taxonomy»,13 laquelle doit être publiée en avril 2010. On peut toutefois se poser la question de savoir quel est en fait le profit d’une telle comparabilité. De même, la mise à disposition de matériel d’exercice14 est déjà entreprise. Un marketing bien appuyé, solide et substantiel ne fait non plus défaut.

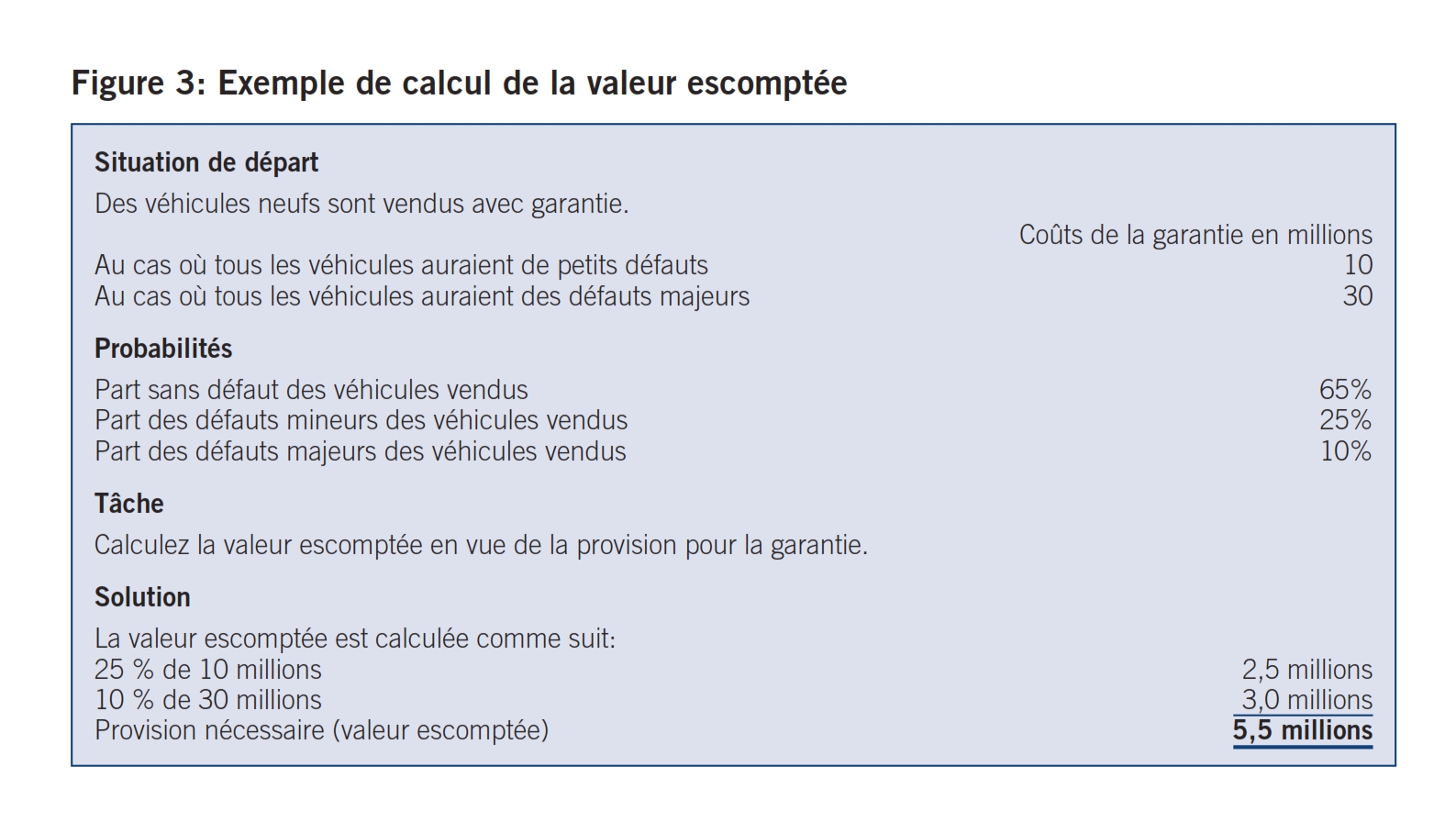

En tant que telles, les provisions doivent être relevées en fonction de leur impact sur les résultats si elles satisfont aux critères de la capacité d’évaluation et de la probabilité (plus de 50%). La probabilité se réfère à l’exigence du transfert d’avantages économiques lors de l’exécution («Settlement») de l’obligation. En rapport avec la définition de l’obligation, il est veillé à ce qu’il y ait clarté quant à la question de savoir ce qui représente des dépenses pro futuro et ce qui ne peut dès lors être reporté.15 Fondamentalement, il y a lieu d’estimer au prix de sortie, la meilleure évaluation étant le montant qu’une entreprise agissant rationnellement paierait pour acquitter l’engagement … ou transférer l’obligation à une partie tierce. La somme peut être calculée en tant que valeur la plus probable16 s’il s’agit d’un engagement individuel, et en tant que valeur escomptée s’il s’agit d’une grande population d’unités. Pour un exemple de valeur escomptée, cf. figure 3.

Les chiffres bruts sont exigés en cas de couverture d’assurance: la créance envers l’assurance dans l’actif et la provision dans le cadre de l’ensemble du débit de fonds dans les capitaux de tiers.17

Si l’un des critères pour une provision n’est pas observé, il s’agit d’un engagement conditionnel. Il n’est pas expliqué quand aucune publication du tout n’est demandée. Les éléments du reflet des provisions sans information concernant l’année précédente sont sollicités.18 Pour ce qui est des créances conditionnelles, il est uniquement mentionné que celles-ci ne peuvent pas être portées au bilan.19 Contrairement aux Swiss GAAP RPC, mais en conformité avec l’IAS 37, les normes IFRS pour PME permettent également, en rapport avec les provisions et les engagements conditionnels, de faire abstraction de publications préjudicielles. En revanche, la nature d’un cas juridique ainsi que le fait et la motivation de la publication incomplète doivent néanmoins être communiqués.

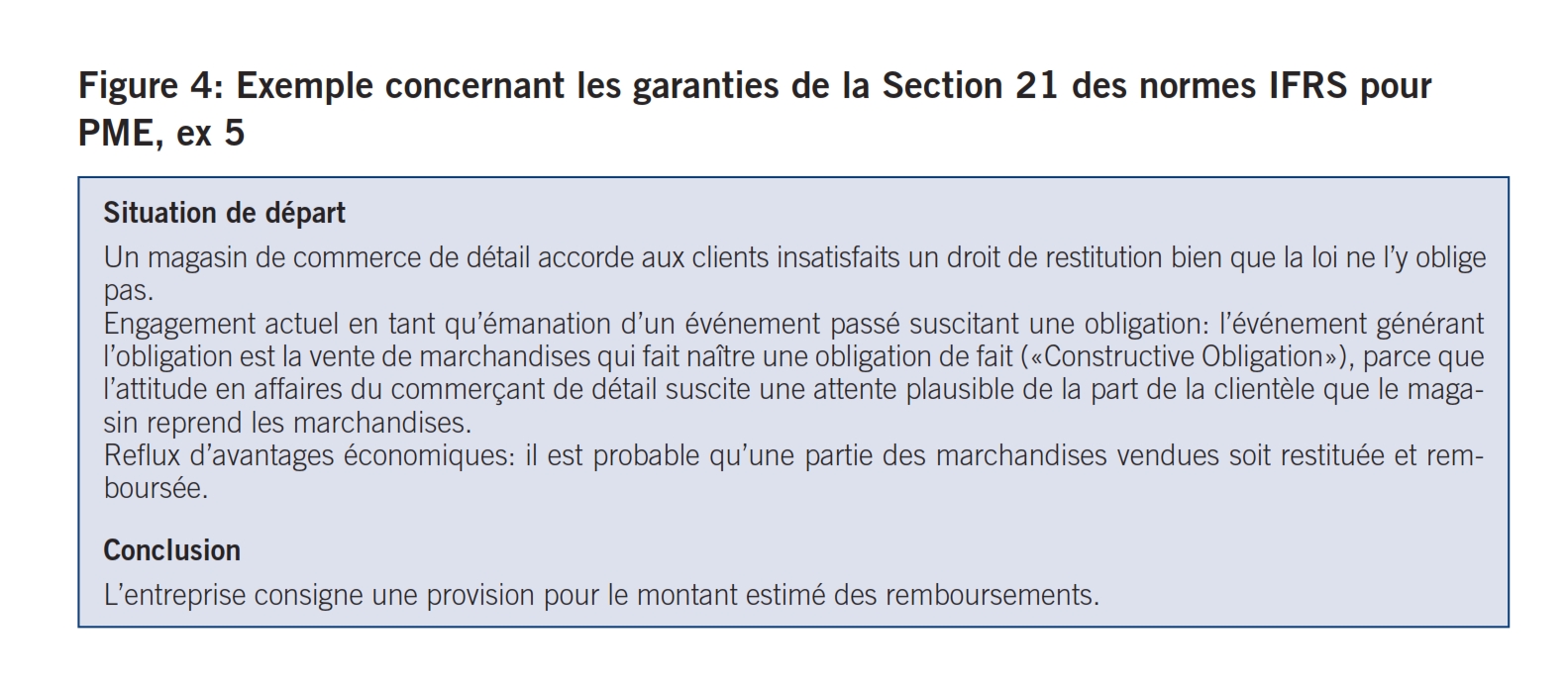

Les restructurations en tant qu’obligations de fait ne sont pas réglées séparément. Un exemple est donné à cet effet.20 Un soutien utile est donné à l’utilisateur avec au total neuf exemples dans la Section 21. L’un de ces exemples est reproduit dans la figure 4.

Il est très important de limiter la marge d’appréciation liée aux événements consécutifs à la fin de la période de rapport. Comme pour les Swiss GAAP RPC,21 les nouvelles normes IFRS y parviennent dans la mesure où cette question peut effectivement être réglée. Fondamentalement, la Section 32 ne se distingue pas, au plan du contenu, de l’IAS 10 Evénements consécutifs à la fin de la période de révision, mais les formulations sont plus simples et la Section 32 contient moins de «guidance» que l’IAS 10.

Ces événements sont d’abord définis comme suit: les événements consécutifs à la période de rapport sont ceux, favorables ou défavorables, qui se déroulent entre le terme de la période de rapport et la date à laquelle la clôture est autorisée pour la remise.22 On distingue, à ce propos, deux sous-catégories:

- les événements pour lesquels il se présente des indices («Evidence») que les conditions existaient déjà à la fin de la période de rapport (= «Adjusting Events» = ayant un impact sur la clôture); et

- les événements qui indiquent que les conditions sont survenues après la fin de la période de rapport.23

Pour ce qui est des événements se répercutant sur la clôture, des informations additionnelles sont requises. La norme elle-même contient des exemples pour les deux genres d’événements.24 Les publications doivent comporter la date de l’autorisation pour la remise de la clôture.25 Concernant les publications, cf. figure 5.

Il convient de porter encore un regard sur le matériel d’instruction en voie de mise en œuvre, lequel est disponible, avec des solutions, sur le site Web de l’IASB. Pour l’instant, un tel appui n’est disponible que pour cette Section 32 relative aux événements consécutifs au jour de référence du bilan.26 Il y a lieu de considérer, à cet égard, que ce matériel d’exercice élargira, à l’avenir, l’étendue revêtant une importance pratique des normes IFRS. Ce module concernant les trois pages de la Section 32 comprend 22 pages, mais le profit pour l’utilisateur est certain. De plus, il ne contredit pas le concept cadre des Swiss GAAP RPC.

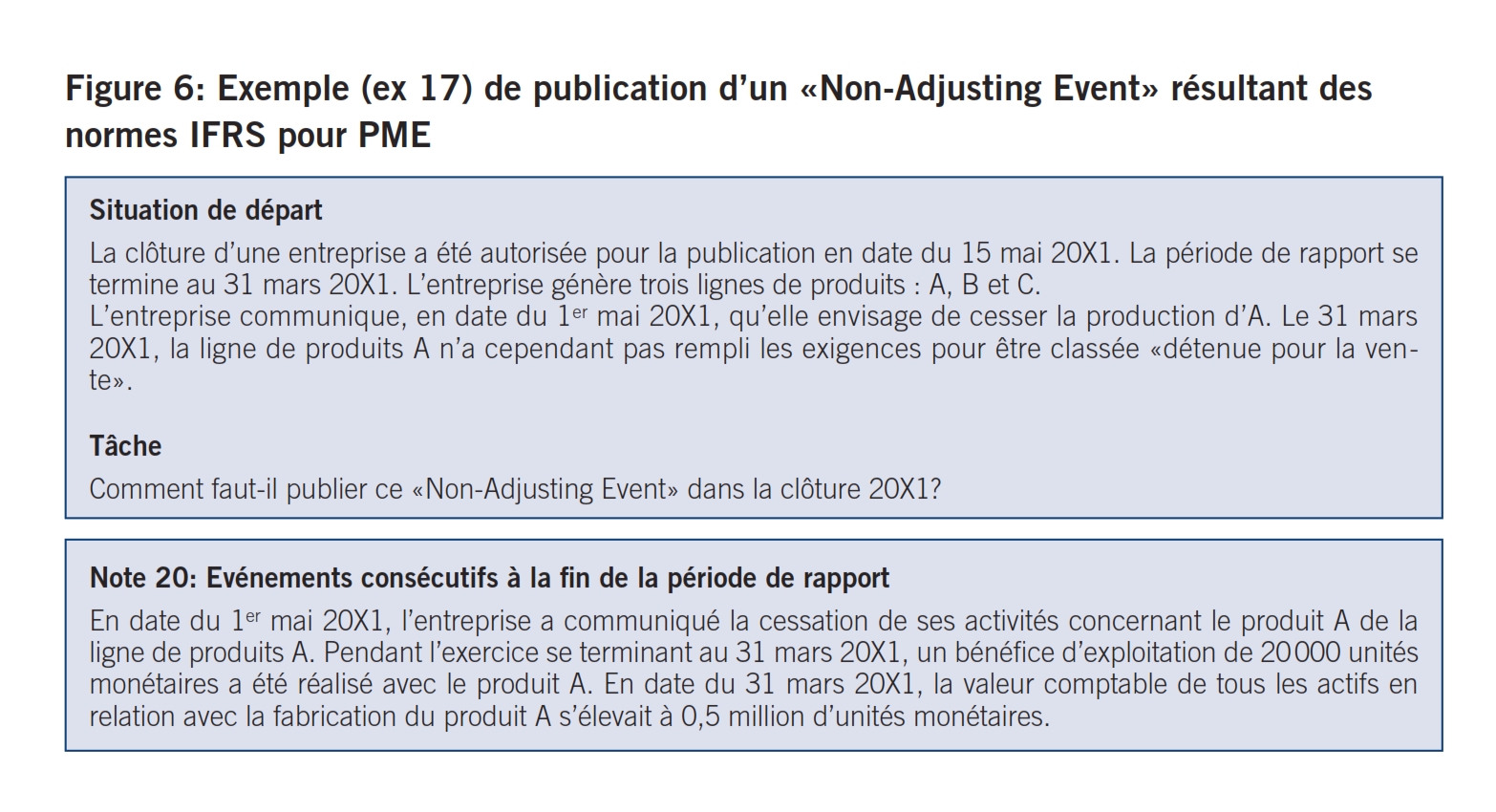

La figure 6 donne un exemple issu de ce matériel d’instruction, lequel montre à quoi peut ressembler la publication d’un «Non-Adjusting Event».

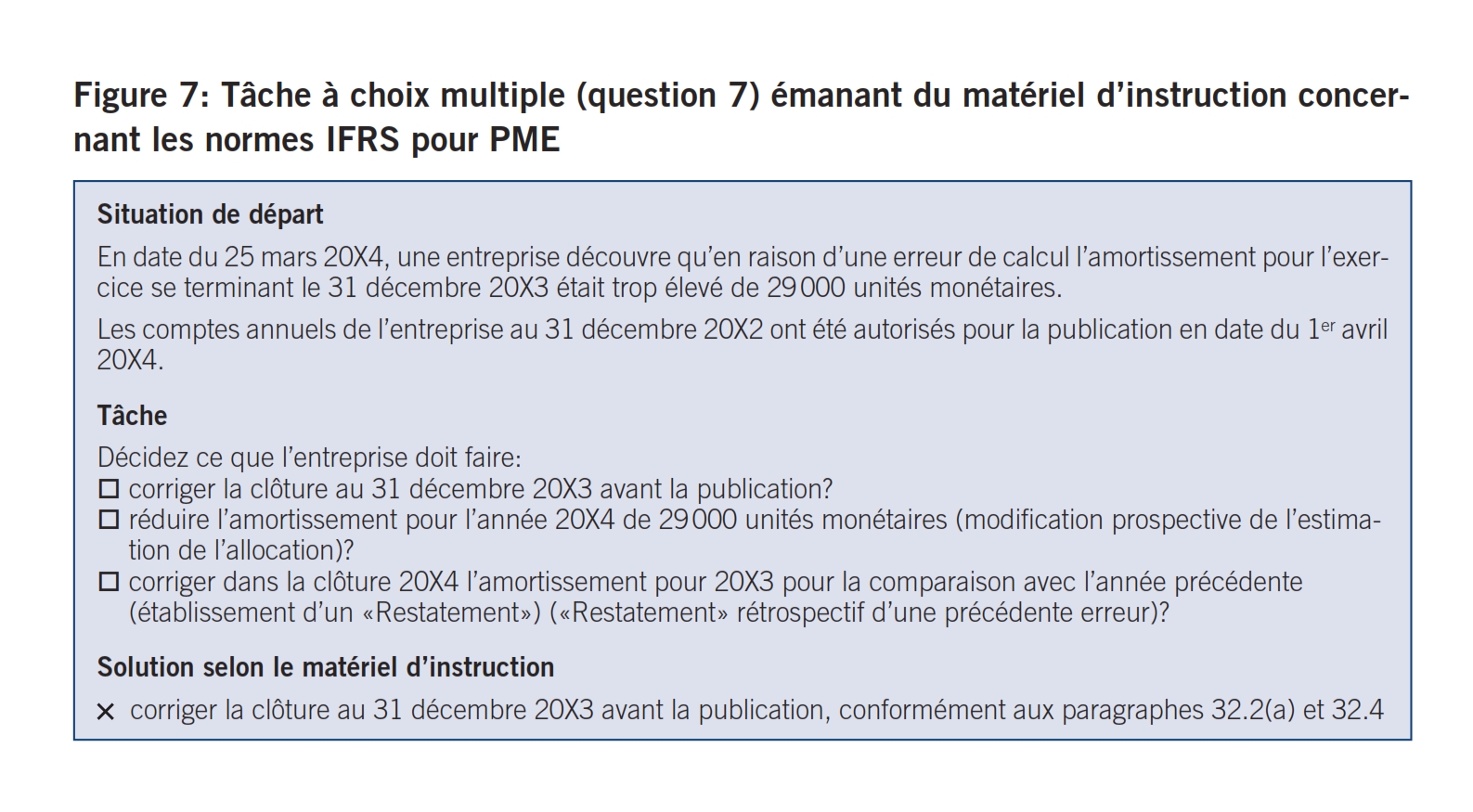

Le matériel d’exercice portant sur la Section 32 contient aussi onze réponses à choix multiple concernant le thème. L’exemple 7 se trouve dans la figure 7.

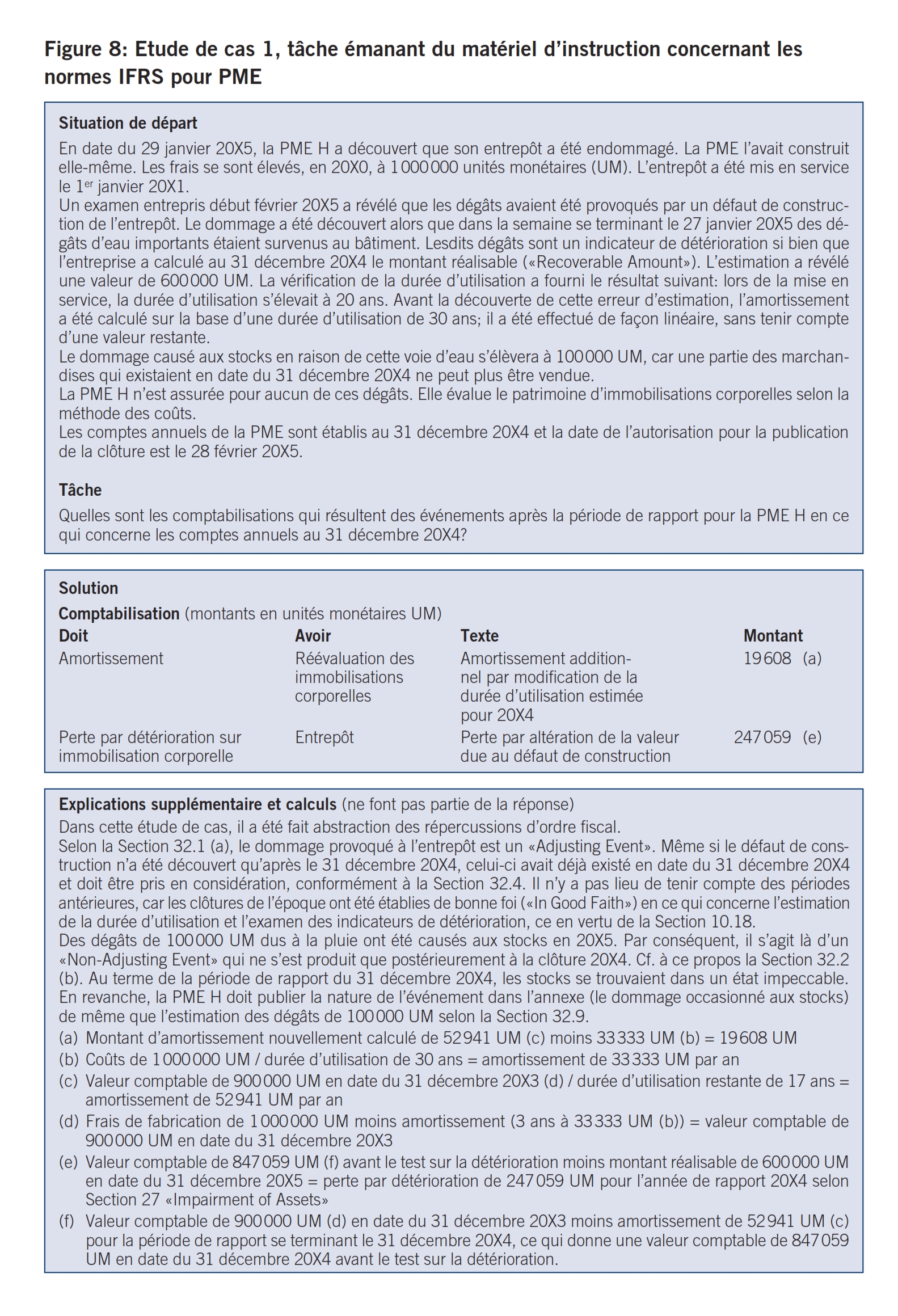

Le matériel d’instruction ne se limite pas à de simples questions, mais conçoit également deux cas. L’étude de cas 1 est reproduite dans la figure 8.

Les normes IFRS pour PME sont un ensemble de règles bien compréhensible et conçu avec soin. Néanmoins, maintes Sections sont très exigeantes, ainsi par exemple les avantages accordés aux employés ou les instruments financiers. En faveur de ces dispositions, il y a lieu de tenir compte de ce qu’il n’est guère possible de fournir des réponses simples à des questions complexes. En revanche, des exercices obligatoires, tels que l’élimination proportionnelle de bénéfices intermédiaires dans le cas d’entreprises associées, n’auraient pas vraiment été nécessaires. Comme l’on sait, les informations requises à cet effet ne peuvent guère être obtenues pour l’entité qui présente ses comptes.

Il convient de porter une appréciation critique sur le modèle de clôture, lequel esquive toute réalité entrepreneuriale qui n’est pas tout à fait simple. Le glossaire global de cette norme accorde un soutien précieux. Pour ce qui est de l’articulation du bilan, les normes IFRS laissent une liberté maximale, ce qui réduit considérablement la prétendue comparabilité. Il est également négatif que de nombreuses prescriptions ne doivent pas être observées, parce que la norme admet 21 fois de grandes simplifications par la clause de sortie «when impracticable». Il a été fait abstraction des thèmes suivants: les informations de segment, les rapports intermédiaires (toute standardisation fait donc défaut) et le rendement par action (une limitation de la liberté d’appréciation aurait été souhaitable). De même, il manque – contrairement aux prescriptions résultant du concept cadre des Swiss GAAP RPC27 – une règle traitant de la publication de la situation et des perspectives.

Un grand nombre de simplifications ont été entreprises par rapport au projet; ainsi, par exemple, le principe de la valeur d’acquisition s’applique toujours aux immobilisations corporelles et aux actifs immatériels, à l’exception des «Business Combinations», où il est tenu compte de la «Fair Value» au détriment du «Goodwill». Les renvois croisés dans les diverses Sections à d’autres Sections sont également commodes: ils atténuent le risque que la norme soit mal appliquée. Il n’est pas forcément habile de faire référence aux «Full IFRS» en tant qu’aide à l’interprétation:28 l’utilisateur a ainsi le sentiment que les 3000 pages des normes IFRS ont été introduites à la dérobée dans les normes IFRS pour PME.

Contrairement aux Swiss GAAP RPC, l’ensemble des normes IFRS est valable pour toutes les entreprises non cotées; une modularisation fait défaut. Ainsi, les normes IFRS pour PME doivent être qualifiées d’aventure notable pour une entreprise appliquant les RPC fondamentales.

De même, la prohibition de dépenses et de rendements exceptionnels devrait représenter, pour les PME, un grand défi, qu’il y a lieu de relever avec les normes IFRS pour PME.

Les normes IFRS pour PME constituent certainement une alternative valable aux Swiss GAAP RPC s’il s’agit de grandes entreprises non cotées, telles que la Migros ou les CFF. Cependant, il est également licite de ne pas se vêtir d’une camisole de force et d’appliquer les Swiss GAAP RPC. A cet égard, il est tout à fait licite de rechercher une guidance additionnelle dans les normes IFRS pour PME, lesquelles ne s’écartent guère du contenu des Swiss GAAP RPC.

En outre, les Swiss GAAP RPC sont ajustées aux conditions de notre pays, les engagements en matière de prévoyance dans les RPC 16 sont réglés de façon pragmatique et bien moins compliqués que les avantages accordés aux employés dans la Section 28.

La Suisse poursuit le développement des Swiss GAAP RPC et de nouvelles recommandations professionnelles ne sont adoptées qu’à l’issue d’une procédure de consultation sérieuse. En revanche, l’utilisateur perd de sa liberté s’il applique les normes IFRS pour PME;29 celles-ci sont adaptées par l’IASB dans le cadre d’un rythme trisannuel. Concernant le «Due Process», la contribution de la Suisse en rapport avec les normes IFRS pour PME n’est que l’une de plus d’une centaine d’autres pays.30

Ma recommandation serait la suivante: A chacun son métier – en d’autres termes, il ne faut pas s’imposer plus d’obligations que nécessaire et satisfaire ces exigences à la perfection. En clair: celle ou celui qui peut appliquer les Swiss GAAP RPC doit le faire avec un sens prononcé des responsabilités, la fuite en avant vers les normes IFRS pour PME ne génère pas d’atout supplémentaire.

* L’auteure publie conjointement l’«IRZ Fachzeitschrift für Internationale Rechnungslegung», préside diverses sous-commissions RPC traitant du développement des Swiss GAAP RPC; elle est également membre de la commission d’examen pour le stage de formation en vue du diplôme de comptable IFRS de la «Controller-Akademie» et d’Ernst & Young, ainsi que du conseil consultatif de la «Controller-Akademie».

- La Basis for Conclusions concerne le fondement des diverses Sections. Ces bases constituent une partie intégrante et obligatoire des normes IFRS. En revanche, le modèle de clôture ainsi que la liste de contrôle de la publication ne font pas partie des normes IFRS, mais l’accompagnent..

- IFRS pour PME, Préface P12 et P13.

- IFRS pour PME 1.5.

- La «Phase 1: Classification and Measurement» a été conclue en date du 12 novembre 2009 avec la publication des normes IFRS 9 «Financial Instruments on the Classification and Measurement of Financial Assets». Les normes IFRS 9 devraient déjà être appliquées volontairement pour l’exercice 2009.

- IFRS pour PME 11.2 (b).

- Les normes IFRS pour PME 11.8 à 11.11 traitent de la délimitation par rapport aux autres instruments financiers.

- IFRS pour PME 11.14 à 11.20.

- IFRS pour PME 11.21 à 11.32.

- IFRS pour PME 12.15 à 12.25.

- IFRS pour PME 2.11.

- Pour les options accordées sous les Swiss GAAP RPC, cf. Teitler-Feinberg, Evelyn, IFRS-SME versus Swiss GAAP FER, Analyse, Praktikabilität, Kosten, Nutzen, in: L’Expert-comptable suisse, novembre 2009, p. 811.

- Opinion contraire: Glanz, Stephan / Pfaff, Dieter, «Neue Zürcher Zeitung» du 15 juillet 2009, p. 23.

- «XBRL Extended Business Reporting Language», IFRS, spécifiquement pour PME, sous: www.iasb.org, où se trouve également un lien avec «Exposure Draft».

- Cf. à ce propos le chapitre 2.2 du présent article ainsi que le téléchargement de l’IASB, sous www.iasb.org consulté en date du 23 décembre 2009.

- IFRS pour PME 21.4 à 21.6.

- Résultat le plus probable: Si, par exemple, la probabilité que 25% du dommage provoqué de CHF 80 000 doivent être payés est estimée à 60%, les 60% signifient qu’il faut en faire mention au bilan et les 25% que la valeur escomptée s’élève à 25% de 80 000, soit 20 000.

- IFRS pour PME 21.9.

- IFRS pour PME 21.12 et 21.14.

- IFRS pour PME 21.13.

- IFRS pour PME, Exemple 3.

- Swiss GAAP RPC Concept cadre R/28 (sur une demi-page; la Section 32 comprend trois pages, mais englobe beaucoup de «guidance» ainsi que des exemples).

- Pour la Suisse, cette date doit être interprétée comme suit: la date à laquelle le conseil d’administration a adopté les comptes annuels à l’attention de l’assemblée générale.

- IFRS pour PME 32.2.

- IFRS pour PME 32.5 à 32.8.

- IFRS pour PME 32.9.

- Matériel d’instruction concernant la Section 32: www.iasb.org, consulté en date du 23 décembre 2009.

- Swiss GAAP RPC R/34.

- IFRS pour PME 9.7 et 9.8.

- Cf. à ce propos aussi: Teitler-Feinberg, Evelyn, IFRS-SME versus Swiss GAAP FER, Analyse, Praktikabilität, Kosten, Nutzen, in: L’Expert-comptable suisse, novembre 2009, p. 816.

- Parviennent à une conclusion similaire pour la situation en Allemagne: Zwirner, Christian / Künkele, Kai Peter, Kein Raum für die Anwendung der IFRS for SMEs in Deutschland, in: IRZ Zeitschrift für Internationale Rechnungslegung, novembre 2009, p. 463 ss.