De pair avec l’entrée en vigueur de la nouvelle loi régissant la taxe sur la valeur ajoutée au 1er janvier 2010, l’Administration fédérale des contributions (AFC) a procédé à un remaniement des formulaires de décompte. Afin de pouvoir compléter correctement le décompte de TVA à l’avenir également, les personnes assujetties doivent mettre en œuvre certaines adaptations au niveau des logiciels de traitement des données ainsi que de la comptabilité, ce qui est lié, en partie, à une dépense administrative qu’il convient de ne pas sous-estimer. Les explications qui suivent donnent une vue d’ensemble succincte sur les divers chiffres du nouveau formulaire de décompte.

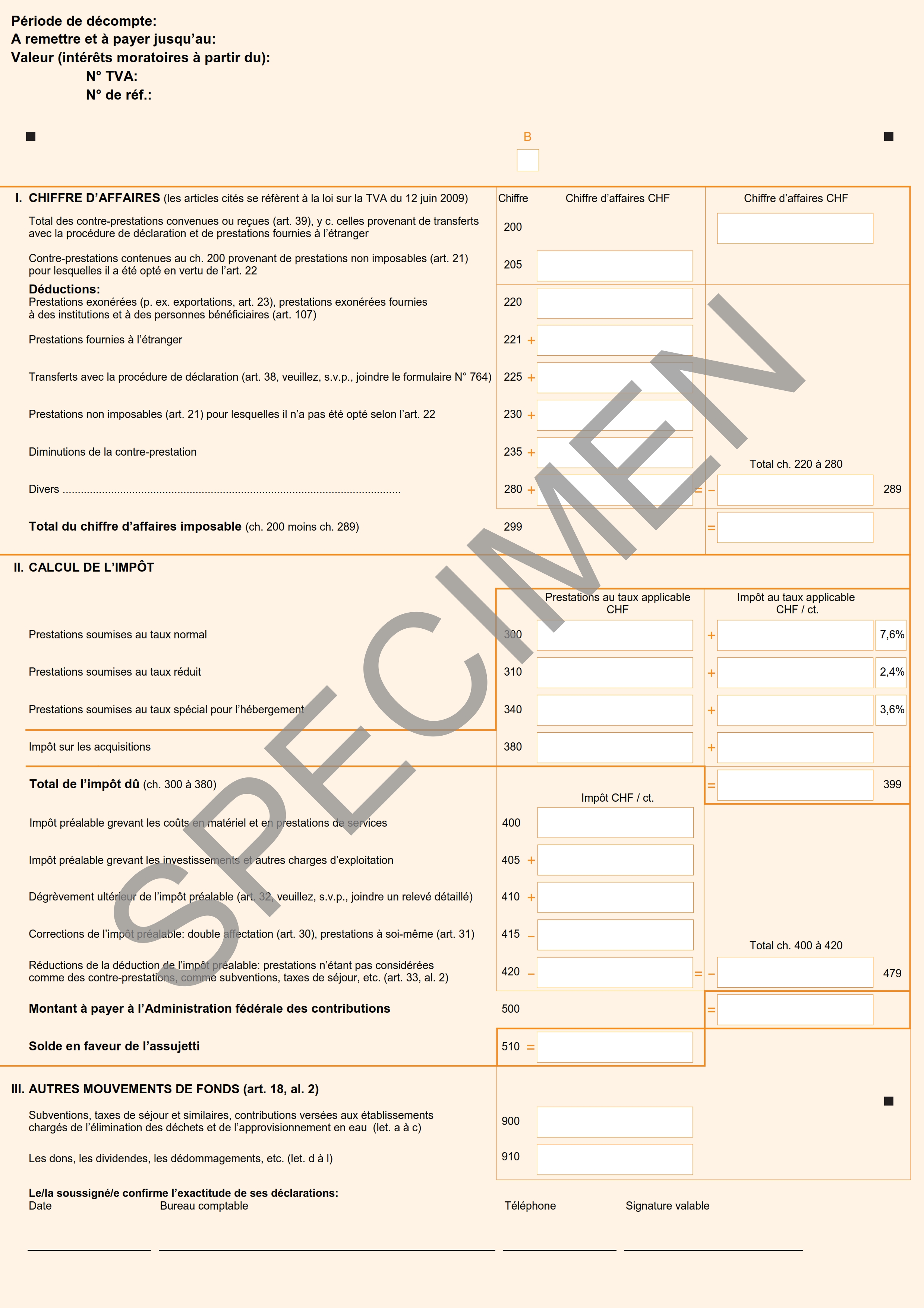

Le nouveau formulaire de décompte est articulé en trois éléments. La première et la deuxième partie comportent une décomposition plus circonstanciée des chiffres d’affaires ainsi que du calcul de l’impôt, tandis que la nouvelle troisième partie fournit des indications sur d’autres mouvements de fonds qui représentent des non contre-prestations. Certaines de ces non contre-prestations mènent à une réduction proportionnelle de la déduction de l’impôt préalable. En outre, diverses définitions et notions ainsi que la numérotation des chiffres ont subi des modifications dans le formulaire. Vu que ce dernier comporte davantage de détails, il y a lieu d’inclure de nouveaux codes TVA dans la comptabilité et de redéfinir en partie les comptes pour la taxe sur la valeur ajoutée. La numérotation entièrement nouvelle des chiffres sur le formulaire de décompte entraîne une adaptation des actuelles attributions automatiques des formulaires dans les programmes de comptabilité. Les fabricants de logiciels proposent, à cette fin, des actualisations automatiques ainsi que des paquets de service afférents. Un établissement et une transmission «en ligne» du décompte – tel qu’il est possible depuis des années pour les impôts directs des personnes physiques – n’ont toujours pas pu être réalisés par l’Administration fédérale des contributions. Sous la nouvelle législation également, le formulaire de décompte – qui continue à être notifié à la personne assujettie par la Poste – doit être remis à l’administration fiscale sous forme originale, notamment parce qu’il est pourvu d’un code à barres et que son traitement par l’autorité s’en trouve simplifié.

Dans la partie I «Chiffre d’affaires» du formulaire de décompte, il y a lieu de déclarer dans le chiffre 200, comme par le passé, les contre-prestations facturées (contre-prestations convenues, selon facturation) ou reçues (contre-prestations reçues, selon entrée du paiement) pendant une période de décompte. Désormais, les chiffres d’affaires exceptés selon l’art. 21 de la loi fédérale du 12 juin 2009 régissant la taxe sur la valeur ajoutée (LTVA) – tels que par exemple les prestations dans le domaine de la formation, de la culture et de la santé pour lesquelles une option d’après l’art. 22 LTVA est intervenue (et qui sont donc soumises volontairement à l’impôt) – doivent être établis séparément dans le chiffre 205 du décompte. La somme de telles prestations doit déjà être contenue dans le montant des chiffres d’affaires reçus et/ou convenus dans le chiffre 200 et ne doit pas être additionnée une nouvelle fois. Autrefois, l’option permettait souvent d’aboutir à une simplification du décompte, car il n’était plus nécessaire d’effectuer, par exemple, une délimitation entre conseil imposable et formation exceptée de l’impôt dans le domaine de l’instruction. Dorénavant, il conviendrait de refaire cette distinction, car la prestation de formation pour laquelle il a été opté doit être déclarée dans le chiffre 205, mais non la prestation de conseil imposable.

Diverses déductions sont opérées du total des contre-prestations. Sont par exemple exonérées de l’impôt les prestations selon l’art. 23 LTVA, telles que l’exportation d’objets vers l’étranger ou les prestations à des institutions ou des personnes bénéficiaires d’après l’art. 107 LTVA (ainsi les institutions diplomatiques) dans le chiffre 220. Dans le formulaire en vigueur jusqu’alors, le même chiffre rubriquait également les prestations fournies à l’étranger. Désormais, les prestations à l’étranger doivent être déclarées séparément, et non – comme par le passé – conjointement avec les livraisons exonérées de l’impôt. Les prestations à l’étranger sont des livraisons et des prestations de services pour lesquelles le lieu de la prestation se trouve à l’étranger en raison du lieu de situation de la chose (prestations d’architecte; par exemple, un architecte assujetti établit des plans pour la transformation d’une maison en Allemagne) ou du siège du destinataire de la prestation de service (prestations publicitaires; par exemple, une agence publicitaire assujettie conseille un client établi en Autriche pour un concept de publicité prévu pour l’ensemble de l’Union européenne). De telles contre-prestations doivent être déclarées dans le total du chiffre d’affaires du chiffre 200; la déduction est opérée dans le chiffre 221 du décompte. Cela suppose, de la part de la personne assujettie, une vigilance accrue. Par conséquent, il convient d’accorder davantage d’attention à la distinction entre livraison et prestation de service et à la détermination du lieu de la prestation.

L’art. 38 al. 3 LTVA prévoit que les transferts avec la procédure de déclaration (restructurations selon la loi sur la fusion ou transferts de patrimoines ou de parts de patrimoines) doivent nouvellement être déclarés, dans le chiffre 225, dans le cadre du décompte ordinaire (sans soumission à l’impôt). Si la procédure de déclaration est appliquée, le fournisseur de prestations assujetti ne doit pas établir de pièces justificatives avec taxe sur la valeur ajoutée. Le destinataire de la prestation assujetti n’a pas le droit de procéder à une déduction de l’impôt préalable. Le formulaire 764, prévu pour de tels transferts, doit continuer à être complété et remis à l’administration des contributions au plus tard au moment du dépôt du décompte de TVA. Pour une grande partie des personnes assujetties, cette démarche ne devrait survenir que périodiquement ou une seule fois.

Dans la mesure où aucune option n’est intervenue, et sous réserve d’être incluses dans le chiffre d’affaires total dans le chiffre 200, les prestations exceptées de l’impôt selon l’art. 21 LTVA doivent être déduites dans le chiffre 230. Une option se présente lorsqu’une entreprise assujettie soumet volontairement à la taxe sur la valeur ajoutée des chiffres d’affaires exceptés de l’impôt. Sous la nouvelle législation, il n’est plus requis de solliciter une autorisation en la forme écrite de l’administration fiscale pour l’option de tels chiffres d’affaires exceptés. La simple preuve de l’impôt sur la facture est considérée comme option effectuée.

En cas de décompte selon la contre-prestation convenue, les réductions de la contre-prestation, telles que rabais, escomptes et pertes de débiteurs, peuvent être déduites, dans le chiffre 235 «Diminutions de la contre-prestation», de la contre-prestation totale déclarée. Dans les deux genres de décomptes (selon convention et selon réception), les bonus de chiffres d’affaires accordés et autres bonifications de rabais allouées postérieurement sont portés en déduction.

Enfin, il est possible de faire figurer dans le chiffre 280, sous Divers, l’ensemble des montants déductibles qui ne peuvent être attribués aux chiffres 220 à 235, à condition que ceux-ci aient été déclarés en tant que contre-prestations dans le chiffre 200. Le total des déductions des chiffres 220 à 280 doit être reporté dans le chiffre 289.

Le résultat de la première partie (chiffre 200 moins chiffre 289) correspond au total du chiffre d’affaires imposable, lequel doit être mentionné dans le chiffre 299.

Le calcul de l’impôt sur le chiffre d’affaires et la décomposition de l’impôt préalable déductible est effectué dans la partie II «Calcul de l’impôt» du formulaire de décompte, ce qui permet de déterminer l’impôt dû ou le solde, désignés uniformément de créance fiscale dans la nouvelle LTVA.

Dans les chiffres 300, 310 et 340, l’impôt sur le chiffre d’affaires – décomposé selon le taux normal (7,6%; dès le 1er janvier 2011: 8%), le taux réduit (2,4%; dès le 1er janvier 2011: 2,5%) et le taux spécial pour les prestations du secteur de l’hébergement (3,6%; dès le 1er janvier 2011: 3,8%) – est calculé sur la base du total du chiffre d’affaires imposable déterminé dans le chiffre 299.

La déclaration de l’acquisition de prestations de services d’entreprises ayant leur siège à l’étranger (par exemple, un avocat adresse à une société commerciale suisse assujettie une facture pour des frais d’avocat en Allemagne sans impôt allemand ou suisse, le destinataire suisse procède à la déclaration en lieu et place du ressortissant allemand en Suisse) ou l’importation d’objets provenant de l’étranger qui ne sont pas soumis à l’impôt sur les importations (en particulier les logiciels sur des supports de données sans valeur sur le marché ou, par exemple, un artisan allemand se rendant en Suisse pour un montage avec des outils qu’il réexporte) doivent être consignées dans le chiffre 380 «Impôt sur les acquisitions» (art. 45 à 49 LTVA) et l’impôt dû en résultant doit être établi. Cette rubrique n’indique plus, comme dans le passé, le taux normal, bien que celui-ci soit le plus fréquemment appliqué; il incombe à la personne assujettie de déterminer elle-même à quel taux la prestation qui constitue l’objet de l’impôt sur les acquisitions doit être imposée. Sous réserve d’une éventuelle correction de l’impôt préalable, le montant peut être porté à nouveau en déduction dans les chiffres 400 ou 405.

L’impôt préalable qui entre en considération dans le cadre de l’activité entrepreneuriale pour les chiffres d’affaires imposables peut être déduit, dans le chiffre 400, pour les coûts en matériel et en prestations de services et, dans le chiffre 405, pour les investissements et autres charges d’exploitation.

Dans le chiffre 410 du formulaire de décompte, il faut dorénavant déclarer ouvertement un solde d’impôt préalable consécutivement à un dégrèvement ultérieur afférent d’après l’art. 32 LTVA. Le dégrèvement ultérieur de l’impôt préalable est la contrepartie des prestations à soi-même. Si aucune déduction de l’impôt préalable n’était possible au moment de l’acquisition d’un objet ou d’une prestation de service, mais que le droit à la déduction de l’impôt préalable devient possible postérieurement du fait de la survenance de l’assujettissement, le dégrèvement ultérieur de l’impôt préalable permet de récupérer cette déduction, sous réserve d’amortissements linéaires de 1/5 sur les objets mobiliers et de 1/20 sur les objets immobiliers. Une éventuelle déduction doit être accompagnée d’un relevé détaillé du décompte.

Outre une correction de l’impôt préalable pour cause de double affectation selon l’art. 30 LTVA (une prestation est utilisée aussi bien pour des activités imposables que pour des activités exceptées de l’impôt), les corrections de l’impôt préalable en raison d’états de faits de prestations à soi-même d’après l’art. 31 LTVA doivent être déclarées nouvellement dans le chiffre 415. La prestation à soi-même (par exemple, à cause du prélèvement d’un objet ou d’une prestation de service de l’entreprise à des fins privées ou pour un but excepté de l’impôt) est désormais traitée de façon conséquente comme correction de l’impôt préalable. Sous l’ancienne loi, la prestation à soi-même devait être déclarée dans le la rubrique du chiffre d’affaires.

La différence découlant de l’impôt sur le chiffre d’affaires et de la déduction de l’impôt préalable indique le montant à payer à l’Administration fédérale des contributions (chiffre 500) ou le solde en faveur de la personne assujettie (chiffre 510). L’impôt dû est à acquitter dans les 60 jours à compter de la fin de la période de décompte; un éventuel avoir est versé, en règle générale, dans les 60 jours après le dépôt du décompte trimestriel.

A défaut d’échange de prestations, les contre-prestations figurant à l’art. 18 al. 2 LTVA ne sont pas considérées comme des chiffres d’affaires et ne sont dès lors pas contenues dans le chiffre 200 du décompte. Dorénavant, de telles recettes, réparties en deux catégories, doivent cependant être consignées dans la partie III «Autres mouvements de fonds» du décompte de TVA. Si des mouvements de fonds sont des subventions, des taxes de séjour ou des contributions provenant de fonds cantonaux d’eau, d’eaux usées ou d’ordures à des établissements chargés de l’élimination des déchets ou de l’approvisionnement en eau (art. 18 al. 2 let. a à c LTVA), ils doivent être déclarés dans le chiffre 900 du décompte. De plus, de telles non contre-prestations mènent à une réduction de l’impôt préalable, qu’il y a lieu de consigner dans le chiffre 420. Par rapport à l’ancienne loi, d’autres mouvements de fonds, tels que dons, prestations d’assainissement, consignes, dédommagements, dividendes ou activités exercées à titre salarié en tant que membre d’un conseil d’administration ou de fondation selon l’art. 18 al. 2 let. d à l LTVA, n’entraînent plus de réduction de l’impôt préalable. Ces mouvements de fonds doivent être mentionnés dans le chiffre 910 du nouveau décompte de TVA.

L’administration fiscale a publié un aide-mémoire relatif au décompte et au paiement de l’impôt (Info TVA 15, janvier 2010), lequel fournit une aide pour l’établissement du premier décompte d’après la nouvelle LTVA.

Le formulaire destiné aux personnes assujetties effectuant leur décompte selon les taux de la dette fiscale nette a également été remanié. Les taux de la dette fiscale nette sont des taux de branche ou des multiplicateurs qui tiennent compte de l’ensemble des impôts préalables contenus dans les acquisitions de prestations (factures) dans le sens d’un forfait. L’application de cette méthode de décompte est conçue pour les petites et moyennes entreprises dans le but de diminuer la charge administrative, car les impôts préalables déductibles ne doivent plus être déterminés. Peuvent effectuer leurs décomptes au moyen de taux de la dette fiscale nette les entreprises assujetties qui réalisent un chiffre d’affaires annuel imposable de 5 millions de francs suisses au plus et présentent une dette fiscale nette de 100 000 francs suisses au maximum. Les chiffres du décompte sont aménagés et doivent être appliqués par analogie à la méthode effective, dans la mesure où cela s’impose pour le décompte avec des taux de la dette fiscale nette. Dans la première partie «Chiffre d’affaires», il n’est pas nécessaire d’établir les montants des chiffres d’affaires exceptés pour lesquels une option a été formulée. Le calcul des impôts préalables déductibles dans la deuxième partie «Calcul de l’impôt» n’entre pas en considération en raison de la méthode du taux de la dette fiscale nette. En cas de chiffres d’affaires exonérés de l’impôt et d’invocation d’une déduction fictive de l’impôt préalable, il est possible de demander une prise en compte au moyen de formulaires supplémentaires, que nous ne traiterons cependant pas plus en détail dans le présent contexte.

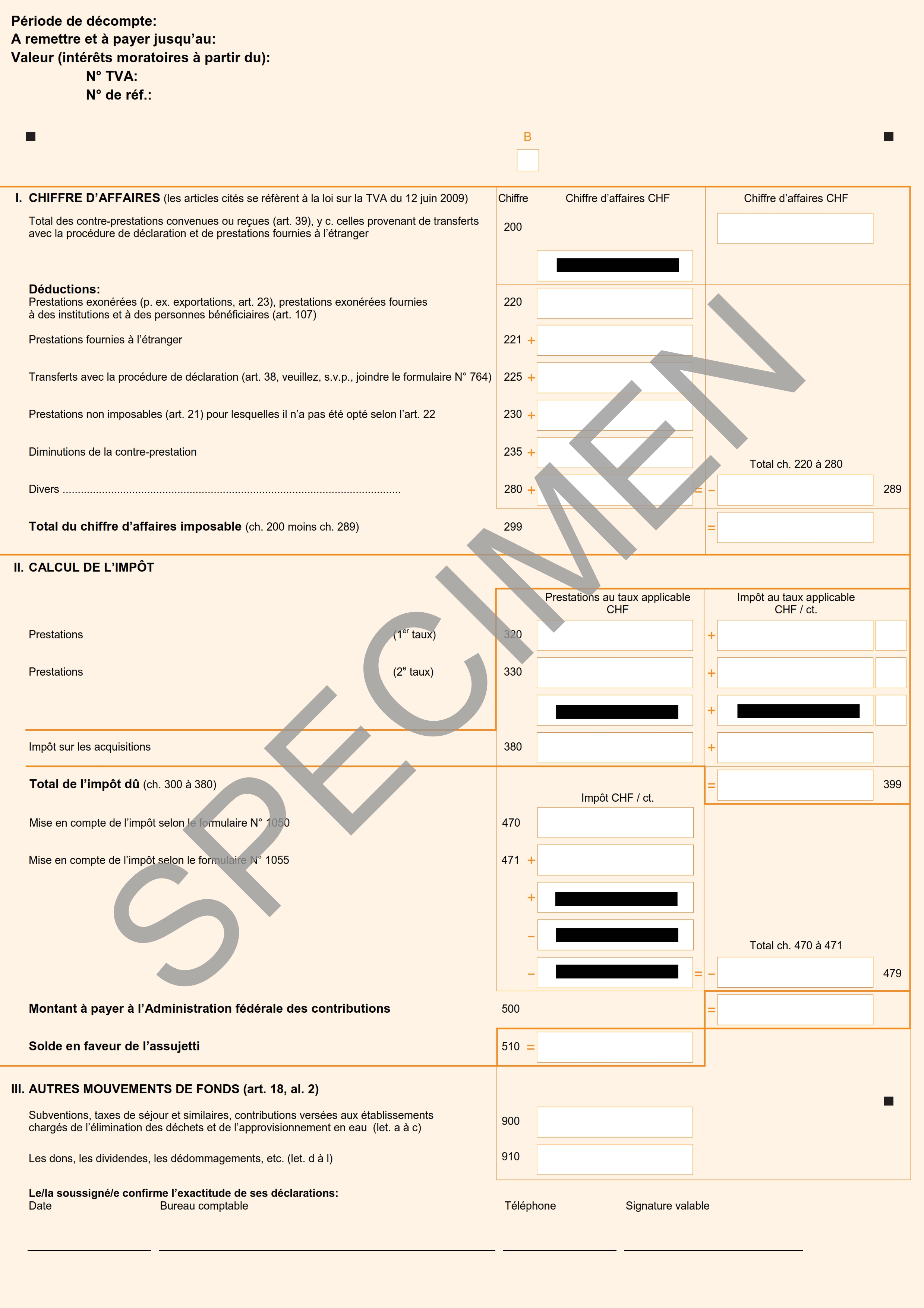

Avec l’augmentation des taux, décidée par le peuple, au 1er janvier 2011 pour le financement additionnel de l’AI, il est nécessaire, en raison de la transition, de procéder à une nouvelle adaptation provisoire du formulaire fiscal. Ainsi, les prestations jusqu’au 31 décembre 2010 doivent en particulier être décomptées correctement et déclarées ouvertement dans le décompte d’après les anciens taux et celles à partir du 1er janvier 2011 selon les nouveaux taux. L’Administration fédérale des contributions a déjà remanié le formulaire en ce qui concerne la partie réservée au calcul, et ce pour tous les décomptes dès le 1er juillet 2010 (3e décompte trimestriel 2010 ou 2e décompte semestriel 2010 lors de l’application des taux de la dette fiscale nette) et l’a mis en réseau sous forme de modèle sur son site Web. La nouvelle brochure Info TVA 19 relative à la majoration des taux au 1er janvier 2011 fournit des renseignements détaillés sur les questions touchant la transition et les décomptes à effectuer en raison du relèvement.

En dépit des efforts du législateur en vue d’introduire des simplifications dans le domaine administratif, l’établissement correct du nouveau décompte de TVA n’en a pas été facilité pour autant. L’augmentation du degré de spécification ainsi que les nouvelles données additionnelles doivent être traités correctement déjà au moment de la facturation de la prestation et de la saisie comptable. Outre les adaptations au plan technique du traitement électronique des données, la formation des collaboratrices et collaborateurs compétents revêt aussi une importance considérable. De plus, il y a lieu de prendre en considération la majoration des taux au 1er janvier 2011 dans le cadre de la facturation et de la déclaration des chiffres d’affaires pour l’année 2011 qui sont pris en compte déjà durant l’année en cours.

* Sur le site Web de Von Graffenried AG Treuhand, Berne, www.graffenried.ch/treuhand, il est possible de s’abonner une newsletter TVA gratuite et de commander sans frais une publication contenant la nouvelle loi et la nouvelle ordonnance régissant la taxe sur la valeur ajoutée.