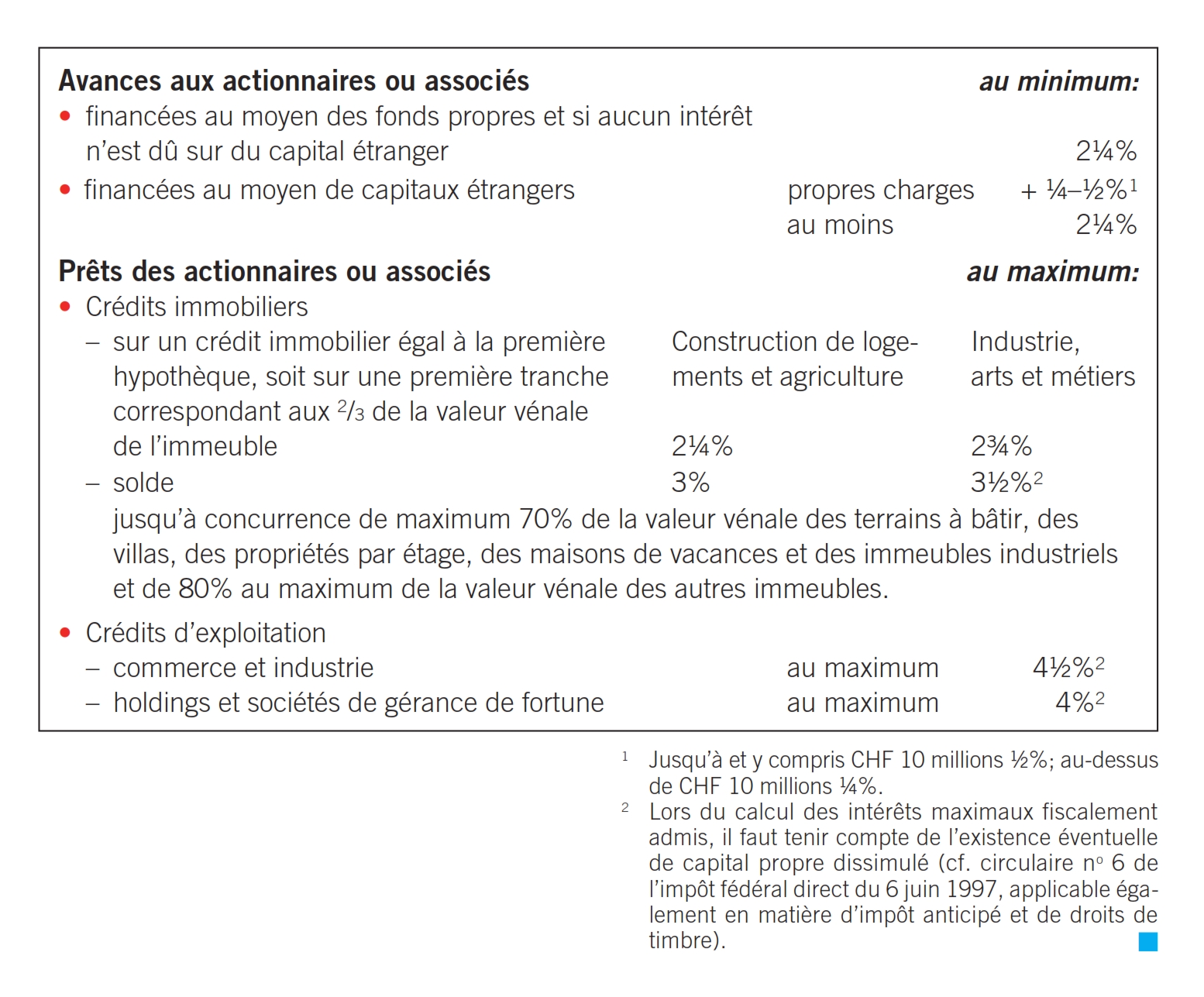

Lorsqu’une société fait des avances sans intérêt ou contre un intérêt insuffisant à ses actionnaires ou associés, ou à des personnes les touchant de près, elle leur concède une prestation appréciable en argent. Il en est de même lorsqu’une société paie des intérêts à un taux surfait sur les créances détenues par les porteurs de droits de participation ou par des personnes les touchant de près.

Ces prestations appréciables en argent sont soumises à l’impôt anticipé de 35%, conformément à l’art. 4 al. 1 let. b LIA et l’art. 20 al. 1 OIA. Elles doivent être annoncées spontanément au moyen de la formule 102. Pour déterminer les prestations imposables, l’Administration fédérale des contributions a fixé les taux d’intérêt suivants, applicables dès le 1er janvier 2010:

(Administration fédérale des contributions AFC, 26.01.10, Lettre circulaire n° 2-072-DV-2010-f, www.estv.admin.ch)