En matière d’analyse des comptes annuels, la révision restreinte se base sur les valeurs internes. Au début des travaux de révision, il est toutefois souvent difficile, voire impossible, de connaître déjà ces paramètres. Dans le cadre de la révision restreinte, le réviseur doit donc rechercher systématiquement les paramètres internes sur la base des indications existantes et de ses propres hypothèses appelées «jugement professionnel» (Professional Judgement).

Les seuils augmentés à partir desquels il est obligatoire de procéder à une révision ordinaire auprès de SA, de Sàrl, de coopératives et de fondations entreront en vigueur le 1.01.2012. Pour la plupart des petites et moyennes entreprises (PME) de Suisse, il sera possible de ne procéder qu’à une révision restreinte. Le passage de la révision ordinaire à la révision restreinte selon les valeurs seuils augmentées pourra se faire pour la première fois pour les clôtures de comptes intervenant au 31.12.2012. Deux des trois paramètres ne doivent pas être dépassés en 2012 et en 2011: une somme du bilan de CHF 20 millions, un chiffre d’affaires (= chiffre d’affaires global) de CHF 40 millions ou 250 emplois à plein temps (= collaborateurs). Après l’augmentation des valeurs seuils, la révision restreinte sera la forme de révision la plus courante en Suisse.

Pour la révision restreinte, le déroulement de la révision peut se subdiviser comme suit dans le temps:

- Travaux préparatoires avant de recevoir les comptes annuels,

- Travaux préparatoires après avoir reçu les comptes annuels,

- Actes de révision auprès de l’entreprise dont les comptes sont à réviser et recherche des documents manquants, entretiens finals et présentation du rapport.

Pour les travaux préparatoires avant de recevoir les comptes annuels, des questionnaires sont envoyés aux responsables de l’entreprise dont les comptes sont à réviser: l’objectif de ces questionnaires est de fournir au client une liste de contrôle relative à l’établissement d’un classeur relatif à la clôture des comptes. De plus, le client prend position quant à la base de valeur (poursuite de l’activité ou liquidation), à des risques évidents dans l’environnement de l’entreprise, à la tenue correcte des comptes annuels et aux divers postes du bilan. Le client devrait également indiquer, pour les divers postes du bilan concernés, les modifications des réserves latentes.

Par travaux préparatoires après réception des comptes annuels, l’on entend, entre autres, la saisie des chiffres de l’exercice courant et de l’exercice précédent. Une première analyse chiffrée devient ainsi possible: on posera les principales questions, on relèvera les irrégularités ainsi que les particularités. Il est désormais possible de procéder à une planification de la révision (question relative à la poursuite de l’activité, première détermination des éléments déterminants pour les corrections du résultat et des transferts entre comptes dans le bilan et le compte de pertes et profits et pour préparer la première partie de la révision [chiffres non contrôlés mais complétés par les indications du client et les premières hypothèses du réviseur]).

Les contrôles d’approfondissement sont effectués auprès de l’entreprise soumise à révision sous la forme de questions et d’entretiens supplémentaires. Sur la base des documents préparés et des questionnaires retournés, le réviseur procède à la révision proprement dite. Il examine tous les documents déterminants pour la révision. Le réviseur discute de questions ouvertes avec les collaborateurs compétents de l’entreprise soumise à révision; il demande à nouveau la mise à disposition des documents déterminants encore manquants.

Durant la révision auprès du client, l’analyse est affinée en permanence: si un défaut (ou plusieurs défauts cumulés) dépasse en valeur la limite conférant à ce paramètre un caractère essentiel, des corrections sont nécessaires. Il existe des corrections qui ont une influence sur le résultat de l’entreprise et / ou des transferts au sein du bilan et / ou du compte de pertes et profits. Le réviseur reçoit les comptes définitifs aux valeurs comptables en tant que résultat intermédiaire ou, mieux, en guise de paramètre de contrôle. En tenant compte de la constitution et de la dissolution de réserves latentes, le réviseur détermine les comptes internes. Grâce à cette base chiffrée désormais effective, le réviseur procède, dans le cadre de la deuxième partie de la révision, à des contrôles complémentaires et de détail dans tous les domaines qui n’étaient pas essentiels dans la première partie de la révision mais qui le sont devenus sur la base des corrections effectuées en vue d’obtenir les comptes internes.

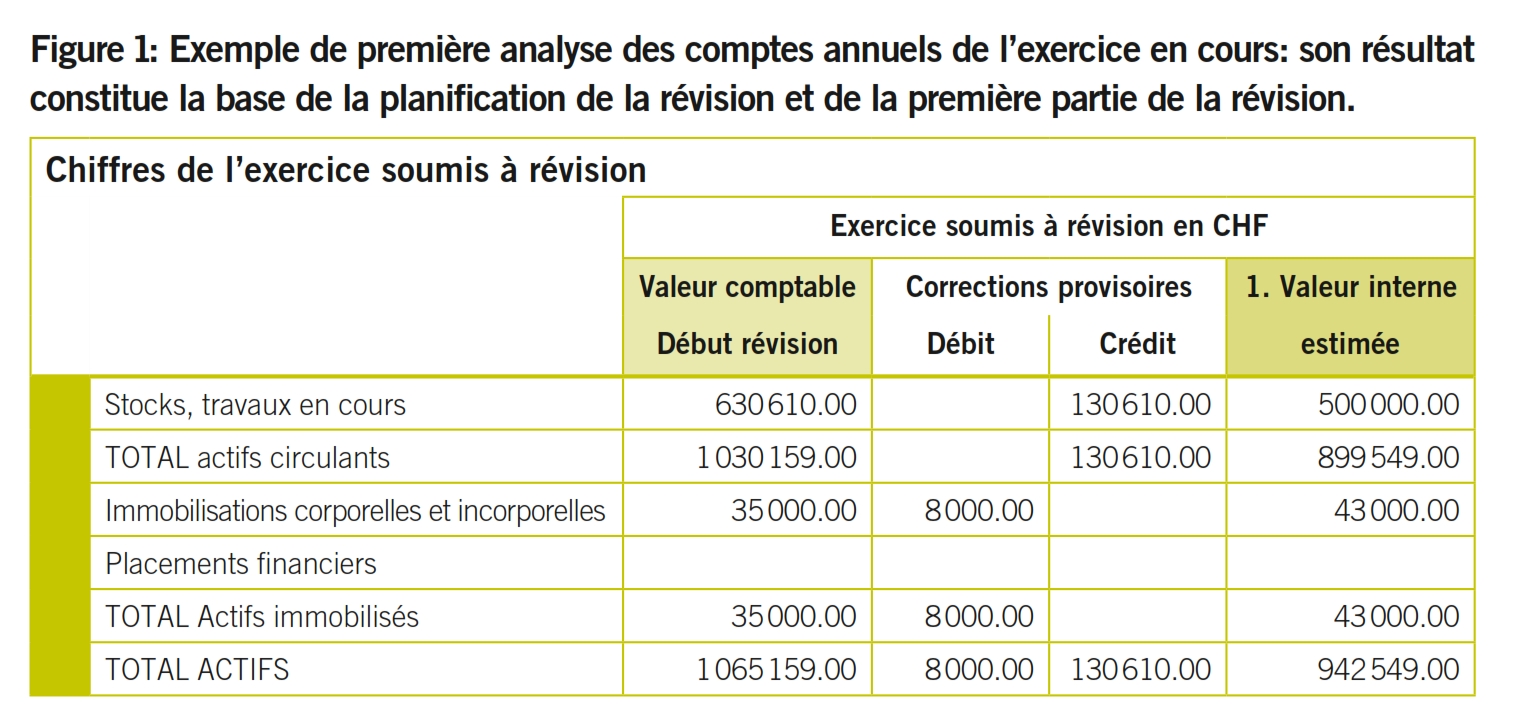

Le résultat de la première analyse des comptes annuels constitue la base de la planification de l'audit et de la 1re partie de l'audit.

Sur la base des comptes annuels de l’entreprise soumise à révision, le réviseur est en mesure de procéder à une première analyse chiffrée. Il dispose à cet effet: des valeurs comptables de l’exercice précédent (révisées) et de l’exercice concerné (non révisées).

Il peut être nécessaire de saisir à nouveau les chiffres de l’exercice précédent, tout particulièrement si la présentation et / ou la somme du bilan de l’exercice courant diffèrent considérablement de celles de l’exercice précédent (il convient de faire bien attention à respecter le principe de régularité).

Les valeurs des postes du bilan de l’exercice courant ne sont pas révisées. Au début de la révision, le fait que les comptes annuels soient définitifs (approuvés par le conseil d’administration ou le conseil de fondation) ou provisoires (non approuvés) ne joue aucun rôle. Il se peut aussi que les comptes annuels soient encore incomplets: il manque des contenus matériels et des justificatifs relatifs à divers postes du bilan ou alors il manque l’annexe.

Pour la documentation de la révision, il est important que les comptes annuels soumis au réviseur soient datés et signés par l’auteur responsable sous forme de document de révision.

Le réviseur adaptera les chiffres de l’exercice précédent aux valeurs internes. Souvent, la révision de l’exercice précédent a été faite par le même réviseur ou la même société de révision. Dans ces cas-là, il est simple d’adapter les valeurs comptables disponibles de l’exercice précédent aux valeurs internes sur la base des documents de révision de l’exercice précédent (écritures de fin d’exercice, analyse signée des réserves latentes, etc.). S’il s’agit d’une première révision, il convient de procéder selon les recommandations et directives du Manuel suisse d’audit (MSA), respectivement les aides de travail et les procédures de révision des associations professionnelles. Il se peut également que le réviseur doive effectuer ses adaptations en se basant sur des hypothèses (Professional Judgement), en les motivant de manière pertinente et en les documentant.

Avant que le réviseur ne fixe le programme de révision sur la base des comptes annuels et ne prépare la première partie de la révision, il procède à de premières corrections. Dans le cadre de la révision qui suit, le réviseur s’approchera petit à petit des valeurs internes.

Si le client a répondu de manière intégrale aux questions relatives aux comptes annuels et à leurs postes individuels, le réviseur obtient un premier aperçu des réserves latentes telles que le client les voit. Le réviseur corrige ensuite des surévaluations, des sous-évaluations ou d’autres évaluations erronées évidentes du client.

La première analyse des comptes annuels de l’exercice courant se base sur les indications fournies par le client

Lors de la première analyse des comptes annuels de l’exercice en cours, le réviseur se base sur les indications du client. Le client communique au réviseur les fluctuations des réserves latentes dans la mesure où il en est conscient et les connaît. Grâce à d’autres questions ciblées, le réviseur tente ensuite de déterminer si d’autres réserves latentes que les réserves latentes qui lui ont été communiquées ont été constituées ou dissoutes.

La première analyse de l’exercice courant est complétée et corrigée sur la base des hypothèses du réviseur

Le réviseur doit considérer de manière critique toutes les indications et tous les compléments d’information du client et, si nécessaire, s’interroger: les modifications dans la présentation du bilan par rapport à l’exercice précédent par exemple ont-elles un effet sur l’évaluation des réserves latentes? Y a-t-il des modifications en matière d’évaluation dans le nouvel exercice qui influencent les réserves latentes? A-t-on passé une écriture transitoire pour la première fois, de manière différente ou plus du tout? Des provisions injustifiées ont-elles été constituées? Pour son analyse, le réviseur prend en compte tous les éléments et les évalue. Les expériences faites jusqu’ici avec le client peuvent également influencer la première analyse: le client évalue-t-il le plus souvent le montant des réserves latentes de manière trop optimiste ou trop pessimiste? La première consultation des comptes annuels présentés offre-t-elle déjà de bonnes raisons de douter de leur justesse? Dans de tels cas, le réviseur procède, sur la base de son «Professional Judgement», à des corrections qu’il doit motiver et documenter.

Le fait que le réviseur procède à une première analyse chiffrée sur la base d’hypothèses ne constitue pas un problème: dans la deuxième partie de la révision et sur la base des résultats obtenus dans le cadre de la première partie, le réviseur posera de toute façon d’autres questions, procédera à des analyses chiffrées et des contrôles d’approfondissement supplémentaires afin de déceler et de corriger d’éventuelles hypothèses incorrectes.

La figure 1 présente un exemple d’une première analyse des comptes annuels de l’exercice soumis à révision, y compris les premières corrections.

Dans le cadre de la planification de la révision, le réviseur se pose la question de la valeur (valeur en cas de poursuite de l’activité ou valeur de liquidation) sur la base de laquelle il entend effectuer sa révision. En l’absence de surendettement, si le client entend poursuivre les activités de son entreprise, s’il n’y a pas de problèmes de liquidité, s’il n’y a pas eu de garantie de restitution des apports et si les autres paramètres sont positifs, il se basera sur la valeur en cas de poursuite de l’activité. Dans le cas cependant où l’entreprise est en danger, il convient d’examiner s’il y a lieu d’appliquer des valeurs de liquidation. Bien entendu, il convient tout particulièrement de considérer le critère du Going Concern (poursuite de l’activité de l’entreprise).

D’éventuelles erreurs dans les comptes annuels sont adaptées au moyen de corrections ayant un effet sur le résultat ou par le biais de transferts vers d’autres postes du bilan et / ou dans le compte de pertes et profits. C’est au réviseur qu’il revient de décider, à partir de quelle valeur des postes particuliers des comptes annuels de l’exercice soumis à révision sont essentiels et donc déterminants pour la révision. Si le réviseur se base sur la première analyse des comptes annuels pour la définition de la limite conférant un caractère essentiel pour la révision, il obtient en règle générale des valeurs utiles.

Pour la définition de la limite exigeant des corrections ayant une influence sur le résultat, il peut par exemple être utile d’appliquer la valeur la plus élevée entre les 10 % du résultat avant impôt et les 5 % des fonds propres. Si la part des fonds propres est élevée, une correction du résultat n’aura qu’une très faible influence sur la limite conférant un caractère essentiel au paramètre concerné. Souvent, les transferts entre postes du bilan et du compte de pertes et profits n’ont que très peu d’influence sur la pertinence des comptes annuels.

Les travaux de la première partie de la révision comprennent des travaux de révision généraux et ciblés. On entend par travaux de révision généraux le contrôle des soldes initiaux avec les soldes finals de l’exercice précédent, l’obligation de signer les comptes annuels et l’analyse des comptes annuels dans leur ensemble. Les travaux de révision ciblés concernent les postes particuliers essentiels du bilan et du compte de pertes et profits, l’annexe ainsi que les autres champs de révision définis par la planification de la révision. Pour ce faire, le réviseur se base sur les chiffres de la première analyse.

Utilité: On dispose d’une première analyse chiffrée. Cette première analyse suffit à identifier les champs de révision essentiels et de procéder à une analyse approfondie.

Limites: Le réviseur est conscient qu’au cours de la première partie de la révision, il n’est qu’au début de sa révision restreinte. C’est consciemment qu’il s’accommode provisoirement d’imprécisions. Il doit poser des questions et procéder à des analyses supplémentaires afin que les chiffres hypothétiques puissent être remplacés par des chiffres effectifs. Après ces questions et analyses supplémentaires, de nouveaux éléments et de nouveaux champs de contrôle obtiendront un caractère essentiel. Le savoir-faire et la ténacité du réviseur lui permettront d’atteindre son objectif.

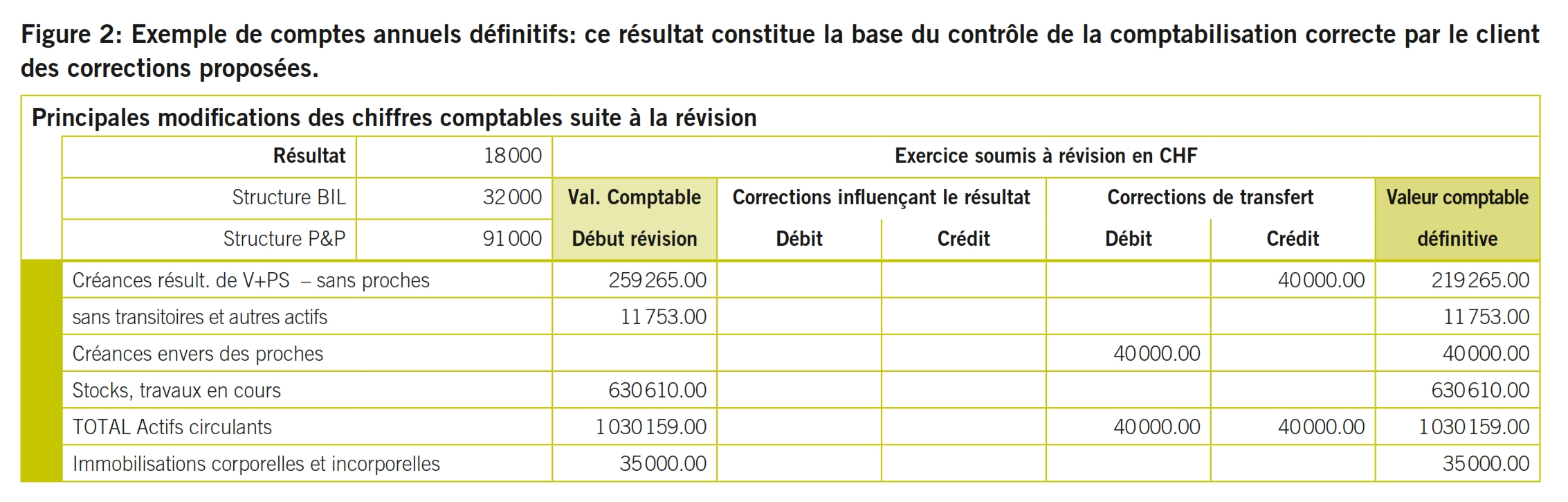

Les comptes annuels définitifs servent de base au contrôle de la bonne comptabilisation par le client des corrections proposées.

Les chiffres de base pour la détermination des valeurs comptables effectives de l’exercice courant sont les mêmes (selon les comptes annuels de l’exercice courant) que celles utilisées pour la première analyse. Pour cette nouvelle analyse, les corrections et les ajustements réalisés dans le cadre de la première analyse ne sont plus déterminants et ne sont donc pas pris en compte.

Dans le cadre de la première partie de la révision, tous les postes du bilan, du compte de pertes et profits et de l’annexe qui sont essentiels à la détermination du résultat de la révision sont soumis à contrôle. Le résultat de ces contrôles peut mener à des comptabilisations subséquentes et / ou des corrections. Ce faisant, le réviseur distingue entre erreurs essentielles (la valeur de chaque cas particulier est supérieure à la limite conférant à un paramètre un caractère essentiel) et non essentielles. Dès que la globalité des erreurs non essentielles dépasse la limite conférant à un paramètre un caractère essentiel, ces erreurs non essentielles doivent également être corrigées individuellement d’un point de vue comptable.

La figure 2 présente un exemple de comptes annuels définitifs.

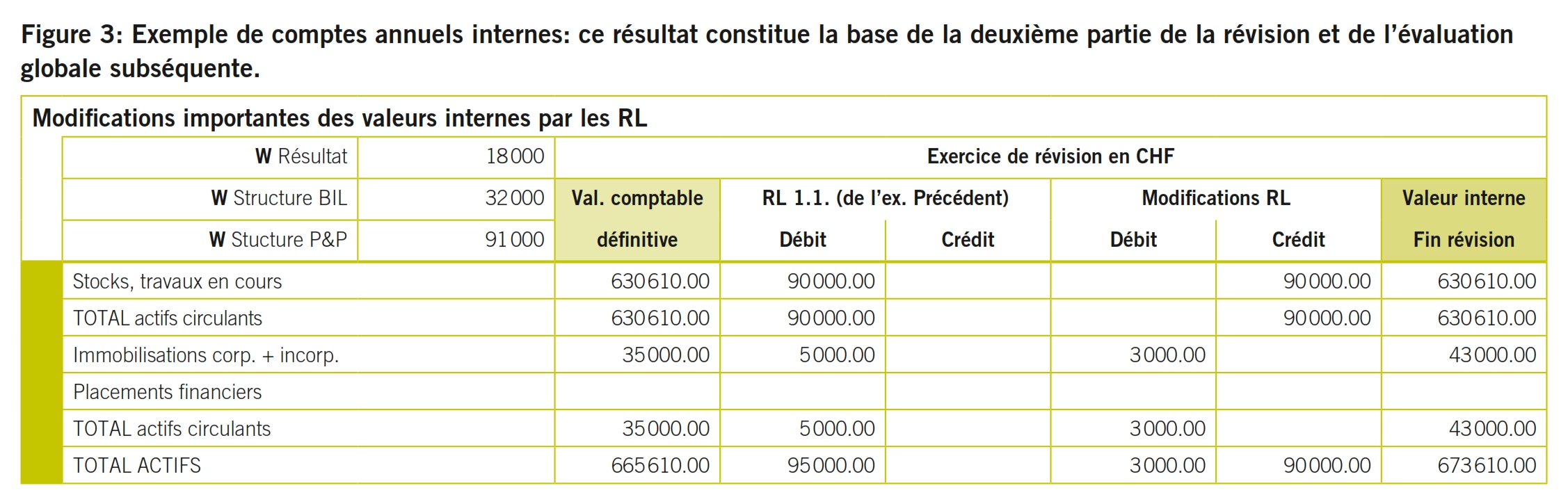

Les comptes annuels définitifs servent de base à la deuxième partie de la révision et à l’évaluation globale subséquente.

Lors de l’élaboration des comptes annuels internes, on se base sur les valeurs comptables des comptes annuels définitifs. Comme l’exercice courant s’est également fait sur la base des valeurs comptables, il est nécessaire de corriger le bilan initial en prenant en compte les valeurs internes: report des réserves latentes (dans le poste Fonds Propres).

Comme les comptes annuels définitifs comportent des valeurs comptables, le réviseur doit établir les comptes annuels internes en procédant à la correction qui s’impose en matière de constitution et / ou de dissolution de réserves latentes. Ces comptes annuels internes effectifs servent de base aux analyses subséquentes définitives.

La figure 3 présente un exemple de comptes annuels de l’exercice courant à valeurs internes.

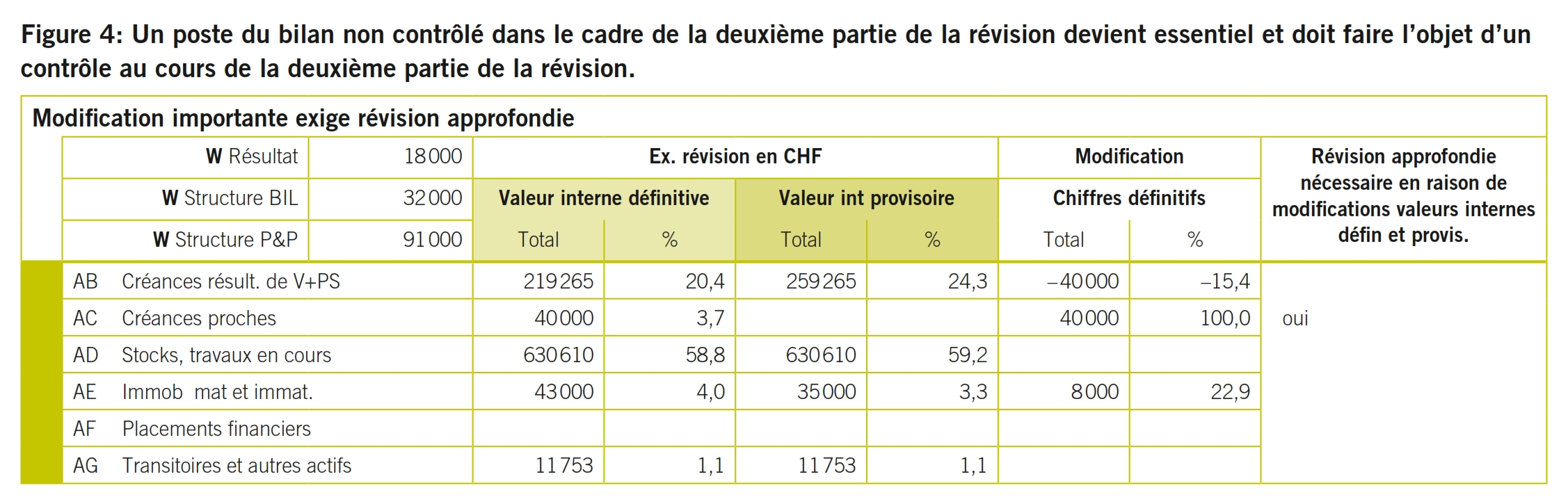

Dans la première partie de la révision, le montant des créances envers des proches était de CHF zéro. Dans le cadre de l’analyse des créances-clients (dans le cadre de la première partie de la révision), le réviseur constate que CHF 40 000 concernent le poste au bilan intitulé Créances envers des proches. La valeur du poste au bilan Créances envers des proches dépasse ainsi la limite de CHF 32 000 donnant à certains postes particuliers du bilan un caractère essentiel. Ce poste doit donc être soumis à une nouvelle révision dans le cadre de la deuxième partie de la révision (voir figure 4).

On procède à une comparaison entre les divers postes du bilan et du compte de pertes et profits pour déceler les modifications entre les valeurs internes au terme de la révision et les premières valeurs internes. En cas d’écarts déterminants, il est nécessaire de prévoir, là aussi, des examens approfondis ou de définir de nouveaux champs d’examen.

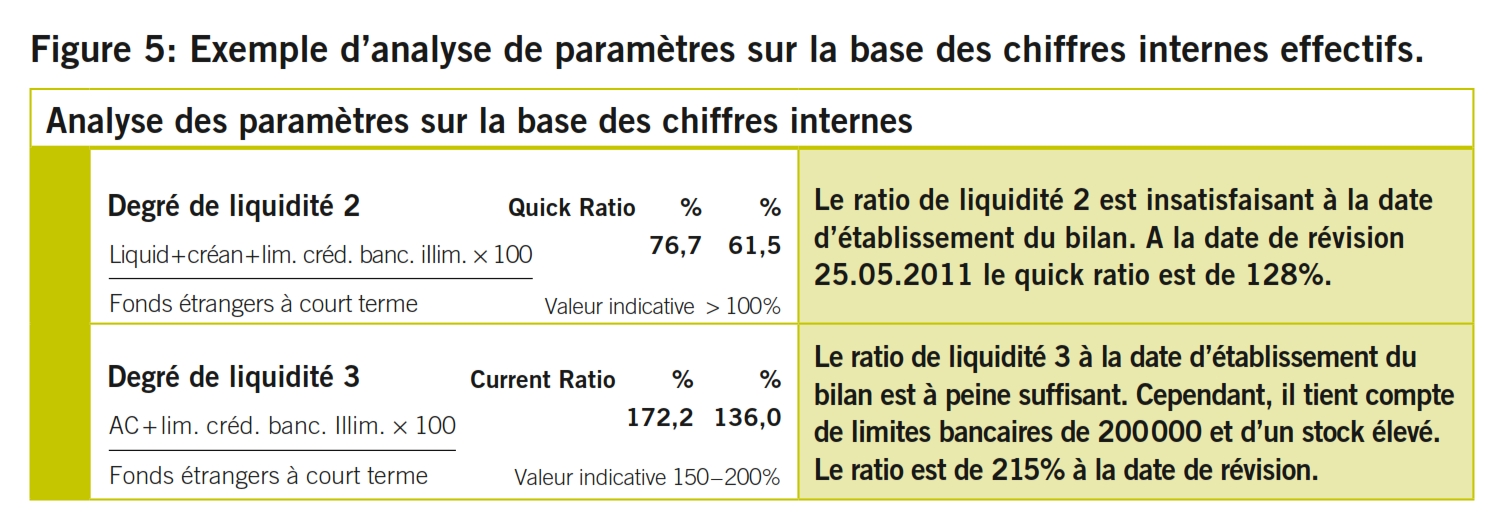

La figure 5 présente un exemple d’analyse de paramètres avec les chiffres internes effectifs.

En cas d’analyses chiffrées, il peut être utile de recourir à un logiciel d’analyse développé pour la révision restreinte. L’informatique permet en effet de simplifier et d’accélérer considérablement l’analyse d’évaluation.

Le programme de révision met des questionnaires à disposition:

- préparation de la révision par le client,

- évaluation de la capacité de continuation de l’activité par le client,

- questionnaire relatif à la gestion des risques du client,

- questions relatives aux comptes annuels et à leurs divers postes, en particulier quant à la variation des réserves latentes.

Une automatisation facilite la tâche pour les:

- calculs d’indices relatifs à la capacité de continuation de l’activité,

- calculs relatifs au caractère essentiel de paramètres.

Le programme de révision permet:

- des comparaisons chiffrées entre les comptes de l’exercice courant et ceux de l’exercice précédent,

- des comparaisons chiffrées entre l’exercice courant et l’exercice précédent,

- des comparaisons chiffrées en pour cent également,

- des comparaisons chiffrées entre la première analyse chiffrée sur la base d’hypothèses et les valeurs internes effectives,

- les principaux paramètres pour la planification de la révision,

- les principaux paramètres pour la révision,

- les principaux paramètres pour le client.

L’idéal serait que le programme de révision mène le réviseur, tel un fil conducteur, à travers la révision restreinte de manière à satisfaire simultanément aux exigences de l’assurance qualité.

Exigences particulières posées aux documents de travail et de révision:

Berne: 13 décembre 2011

Réduction du risque en responsabilité

Zurich: 8 mars 2012

Lucerne: 15 mars 2012

L’indépendance

Berne: 4 juin 2012

Zurich: 11 juin 2012

Informations et inscription:

STS Schweizerische Treuhänderschule AG

www.sts.edu