Déterminer le caractère essentiel des informations constitue un élément central de l’établissement et de la révision des comptes. La détermination de la façon et de l’ampleur des actes de contrôle dans le cadre de la révision des comptes annuels doit se faire en tenant compte du caractère essentiel des informations. L’Institut suisse de la révision restreinte (SIFER) recommande une procédure simplifiée afin de déterminer le caractère essentiel des informations.

Le caractère essentiel des informations est l’un des principes de l’établissement des comptes, qui doivent être appliqués par l’entreprise à contrôler. Ce principe est mentionné de manière explicite par la loi (art. 662a al. 2 CO) et constitue un élément central de l’établissement des comptes et de la révision des comptes annuels. Ce contrôle doit se planifier de telle manière que des indications essentielles erronées dans les comptes annuels puissent être identifiées. Le principe du caractère essentiel des informations sert donc à la prise de décision pour savoir si les comptes annuels peuvent encore être considérés comme étant en accord avec les prescriptions d’établissement des comptes et dès lors confirmés sans réserve aucune malgré les erreurs constatées.

Le principe du caractère essentiel des informations s’applique dans de nombreux domaines relatifs au contrôle des comptes annuels. Le fait que de nombreuses décisions prises par le réviseur sont des questions d’appréciation, l’existence de risques inhérents aux systèmes comptables ainsi que la nécessité d’effectuer certains contrôles sur la base d’un échantillonnage ne permettent pas de déboucher sur une appréciation de révision parfaitement sûre. De plus, de nombreuses appréciations de révision ne laissent au réviseur des comptes annuels qu’une signification limitée.1

Le Standard de la révision restreinte (SRR) définit le principe du caractère essentiel des informations comme suit:

«Les informations contenues dans les comptes annuels ont un caractère essentiel si – lorsqu’elles sont omises ou représentées de manière erronée – elles influencent de manière déterminante le destinataire des comptes annuels quant aux décisions qui s’y basent.»2

Le caractère essentiel des informations dépend de l’importance du poste ou de l’erreur qui résulte des circonstances particulières de l’omission ou de la représentation erronée. Dès lors, le caractère essentiel est plus un critère auxiliaire quantitatif, un seuil ou une valeur-limite qu’une exigence qualitative primaire que doit avoir une information pour être utile.3

En ce qui concerne le caractère essentiel des informations, il n’y a pas de différence avec la révision ordinaire. Le Standard de la révision restreinte relève que les mêmes principes – généralement reconnus – s’y appliquent comme dans le cadre d’une révision ordinaire.4

La définition de seuils défendables constitutifs du caractère essentiel d’informations figurant dans les comptes annuels doit permettre d’identifier des indications erronées à caractère essentiel. Une définition quantitative objective du seuil constitutif du caractère essentiel dans le cadre de l’établissement des comptes n’est cependant jamais possible de manière exacte. Néanmoins, on travaille souvent avec des paramètres de référence (par exemple la somme du bilan, le chiffre d’affaires, les fonds propres, le cash-flow ou le bénéfice net). Le seuil au delà duquel une information acquiert un caractère essentiel n’est donc pas un paramètre absolu mais ne représentera toujours qu’une valeur-seuil relative afin de répondre aux diverses tailles des entreprises.

En raison de risques inhérents, un poste à faible montant des comptes annuels peut comporter une représentation erronée dont le caractère est effectivement essentiel. Des exemples correspondants seraient ainsi les cas où, après la correction d’une erreur:5

- l’entreprise se retrouverait surendettée (art. 725 al. 2 CO),

- une perte de capital interviendrait avec des conséquences juridiques (art. 725 al. 1 CO)

- il ne serait pas possible d’appliquer la proposition de répartition du bénéfice prévue,

- l’entreprise violerait les «covenants» conclus avec les banques,

- un seuil important pour l’entreprise ou sa direction serait dépassé de justesse,

- un bénéfice succéderait à une perte (ou l’inverse),

- il en résulterait une description incomplète ou erronée d’un principe d’établissement des comptes.

Dans de tels cas, ces valeurs-seuils qualitatives sont déterminantes.

En raison de l’évaluation des risques, il faut définir d’une part les postes à soumettre à un contrôle ainsi que l’intensité des contrôles à effectuer. On détermine si l’on procède seulement à des actes de contrôle recommandés ou si l’on effectue également d’autres contrôles plus approfondis, voire si l’on n’effectue aucun contrôle pour des postes sans véritable importance en l’absence de risque inhérent.6 Il convient de tenir compte du risque de contrôle dans le cadre de toutes les réflexions relatives au caractère essentiel des informations. Plus le seuil constitutif de caractère essentiel des informations est élevé, plus le risque de contrôle sera faible et moins les actes de contrôle seront approfondis.

En raison de l’absence de paramètres de référence concrets relatifs à la définition et au calcul du seuil constitutif de caractère essentiel des informations,

- les MSA 2009 ne mentionnent aucun paramètre de référence exact et

- les MSA 1998 ne contiennent que très peu de réflexions à ce sujet (1–3% de la somme du bilan, 3–5% des fonds propres, 5–10% pour le résultat avant impôt, 1–3% du rendement global)8,

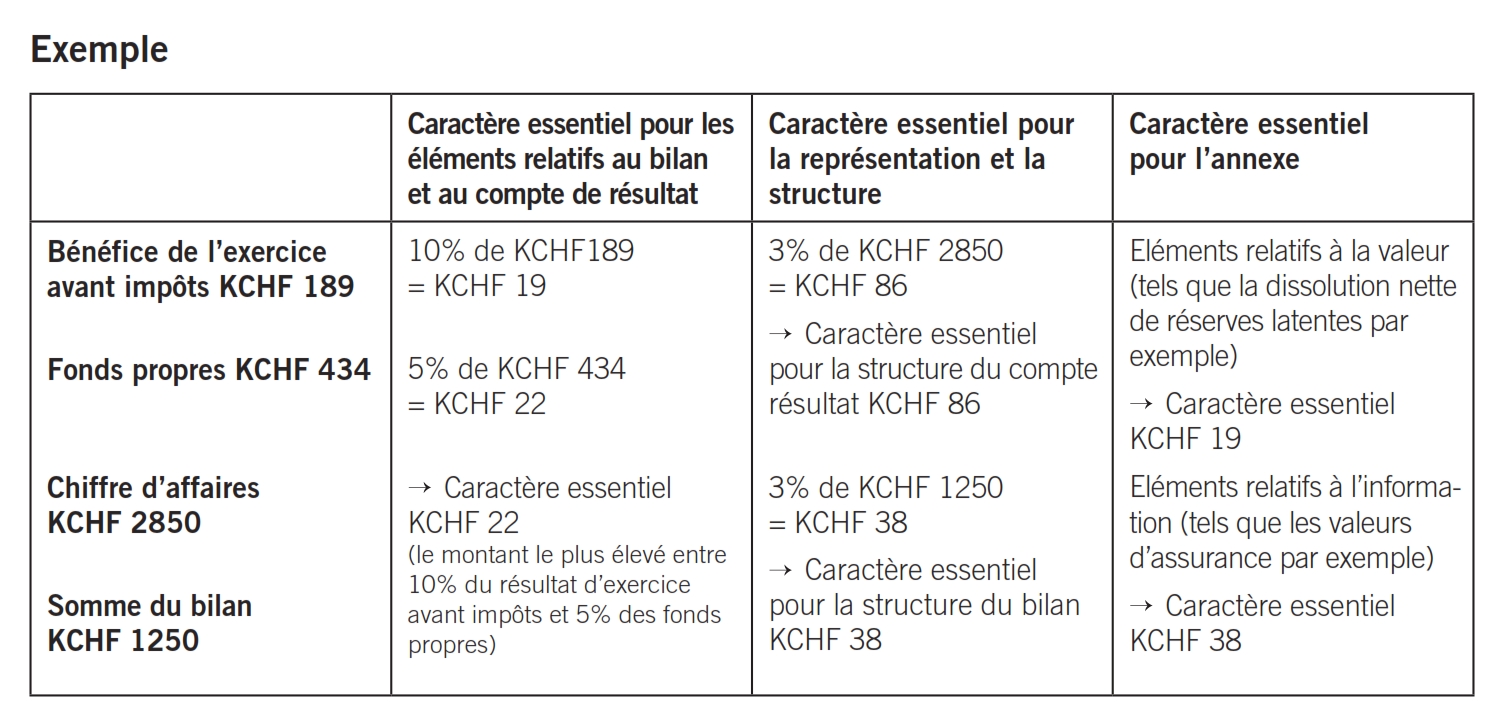

l’Institut suisse pour la révision restreinte SIFER s’est intensément penché sur ce problème et recommande d’appliquer la procédure simplifiée suivante pour déterminer si une information a un caractère essentiel ou non dans le cadre d’une révision restreinte et dans des conditions normales:

- Faits influençant le résultat et les fonds propres: le plus élevé des deux montants relatifs aux 10% du bénéfice annuel avant impôts et aux 5% des fonds propres peut être considéré comme constitutif du caractère essentiel des informations.

- Les faits qui ont une influence sur la représentation et la structure du compte de résultat: dans le cadre d’une évaluation moyennement stricte, il est possible de définir que les 3% des recettes nettes provenant des livraisons de marchandises et des prestations de services représentent un seuil constitutif du caractère essentiel des informations.

- Les faits qui ont une influence sur la représentation et la structure du bilan: il est possible de tenir compte de la valeur de référence de 3% de la somme du bilan en cas d’évaluation moyennement stricte.

- Les faits qui concernent l’annexe: il convient de se référer au seuil constitutif du caractère essentiel portant sur le bilan ou le compte de résultat.

Il est judicieux de prendre également en compte les réserves latentes dans le cadre de cette détermination assez simple du seuil constitutif du caractère essentiel. Il faut également évaluer dans le cadre de cette procédure la somme globale de plusieurs petites erreurs afin d’éclaircir leur effet sur le caractère essentiel. Il faut également que cette évaluation se fasse de manière spécifique à chaque cas particulier, ce qui dépend fortement de l’appréciation professionnelle du contrôleur. La «sévérité» de l’évaluation dépendra de la situation de risque de l’entreprise – plus la probabilité d’erreurs est élevée, plus le seuil constitutif du caractère essentiel sera «sévère» (bas).

Dans des cas particuliers, plus particulièrement en présence d’un caractère essentiel qualitatif, le seuil constitutif du caractère essentiel doit être fixé plus bas ou alors ce dernier tombe tout à fait (cf. les indications sous «Caractère essentiel quantitatif et qualitatif des informations» au point 2).

Toutes les réflexions relatives au caractère essentiel des informations doivent être documentées de manière compréhensible dans les papiers de travail.

En règle générale, lors de la clôture des comptes, le contrôleur propose au responsable de la clôture de corriger les éléments erronés constatés dans sa liste.

Si la direction de l’entreprise refuse de procéder à ces corrections, le contrôleur doit évaluer si les comptes annuels fournissent, pour cette raison, une impression manifestement erronée. Si c’est le cas, le contrôleur intégrera une réserve à son appréciation de contrôle.9

La présente procédure simplifiée de détermination du caractère essentiel des informations est destinée à soutenir le réviseur lors de la planification et l’exécution de son contrôle. Les valeurs définies n’ont cependant aucunement vocation de remplacer la propre marge d’appréciation du réviseur. Dans tous les cas, ce dernier doit s’assurer que le seuil constitutif du caractère essentiel calculé tienne compte des circonstances spécifiques.

- MSA, tome 2, page 99.

- SER, page 19.

- MSA, tome 2, page 165.

- SER, page 19.

- Karl Renggli, Raphael Kissling, Die Eingeschränkte Revision (en préparation), chapitre 5.3.5 Caractère essentiel et tolérance face aux erreurs.

- MSA, tome 2, page 573.

- Institut suisse de la révision restreinte (SIFER).

- MSA 1998, tome 2, page 211.

- SER, page 20.