L’article 729 al. 2 CO autorise explicitement la collaboration à la tenue des comptes et l’exécution des travaux de révision restreinte. Les explications ci-dessous traitent de manière détaillée de la question de la séparation organisationnelle de ce que l’on appelle les doubles mandats. Plus particulièrement, il s’agit de répondre à la question portant sur les exigences à respecter et à mettre éventuellement en œuvre en matière de documentation et d’organisation.

Comme mentionné ci-dessus, la loi autorise les mandats dits doubles pour autant qu’une séparation personnelle et organisationnelle soit assurée. De manière générale, il convient de garder à l’esprit que le conseil d’administration reste le père spirituel des comptes annuels. Dans son rapport d’activité, l’autorité de surveillance en matière de révision se réfère à des principes d’évaluation déterminants pour les amortissements extraordinaires, les amortissements comptables, les provisions, l’activation de certaines charges, les réévaluations et la modification des principes d’établissement des comptes. Du point de vue de l’organe de révision, il est dès lors recommandé de documenter ces points très largement. Cette documentation peut prendre la forme d’un procès-verbal de séance finale.

La doctrine ainsi que diverses recommandations se réfèrent à la séparation personnelle et organisationnelle dans le cas des doubles mandats. Le présent article ne traitera que brièvement de la séparation personnelle. Dans ce contexte, il est important de mentionner que la séparation personnelle est relativement simple à mettre en place et à assurer grâce à des personnes différentes ou à divers groupes de personnes. Cette simple constatation suffit à démontrer que le traitement de mandats par des sociétés fiduciaires ou de révision de plus petite taille nécessite une attention plus critique en matière de doubles mandats que ce n’est le cas des grandes sociétés. En principe et pour autant que la séparation correspondante puisse être assurée, les doubles mandats sont également admis au sein d’entreprises de plus petite taille.

En matière de séparation organisationnelle, il convient de mettre en place divers éléments dans le cadre des processus de fonctionnement pour que le traitement du mandat soit conforme aux exigences légales. Les exemples pratiques ci-dessous sont destinés à compléter et à expliquer cette mise en place. Avant toutefois que les exemples puissent remplir leur fonction explicative, il convient de clarifier tout d’abord les principes théoriques. En matière de séparation organisationnelle et du point de vue de la société de révision, il convient de s’assurer que la gestion opérationnelle entre le département fiduciaire et le département de révision soit bien séparée. Il s’agit ici surtout de la question du pouvoir de directive. Les personnes qui collaborent à la tenue des comptes ne doivent en aucun cas être investies d’un pouvoir de directive face à celles qui fournissent des prestations de révision. A cet effet, l’Institut Suisse pour la Révision Restreinte a décidé (SIFER) d’élaborer un règlement d’organisation qui sera mis à la disposition des cercles intéressés en guise de soutien avisé et d’important instrument de documentation. Le règlement en question est accessible sur le site Internet de FIDUCIAIRE|SUISSE. Le règlement d’organisation prend position de la manière suivante au sujet du pouvoir de directive:

«Le responsable du département de révision et toutes les personnes participant aux travaux de révision ne sont pas soumis aux directives du responsable et des autres collaborateurs du département chargé de la tenue des comptes en ce qui concerne les appréciations et les décisions prises dans le cadre de leurs tâches en tant qu’organe de révision.

Le responsable du département chargé de la tenue des comptes (et tous les autres collaborateurs de ce département) ne sont pas soumis aux directives du responsable du département de révision et de tous les réviseurs en fonction en ce qui concerne leurs décisions relatives à la tenue des comptes. Ils ne sont soumis qu’aux directives du client et donc à l’auteur et père spirituel des comptes annuels.»

Nous considérons que ce règlement constitue un complément judicieux en ce qui concerne les pouvoirs de directive et les responsabilités. L’élaboration d’un règlement d’organisation permet également de prendre des mesures préventives très utiles. Il convient de garantir la séparation organisationnelle au niveau du mandat, raison pour laquelle des responsabilités mutuelles peuvent être possibles pour certains mandats. Il est recommandé de mettre en œuvre un tel règlement d’autant plus rapidement que l’autorité de surveillance en matière de révision voue une grande importance à l’indépendance d’une société de révision dans le cadre de l’admission et d’une nouvelle certification de cette dernière.

Une autre question importante porte sur le fait de savoir si, dans la pratique, l’on identifie effectivement les zones problématiques en matière de séparation personnelle et organisationnelles. Les exemples ci-après tiennent compte des zones problématiques critiques tout en proposant des solutions possibles.

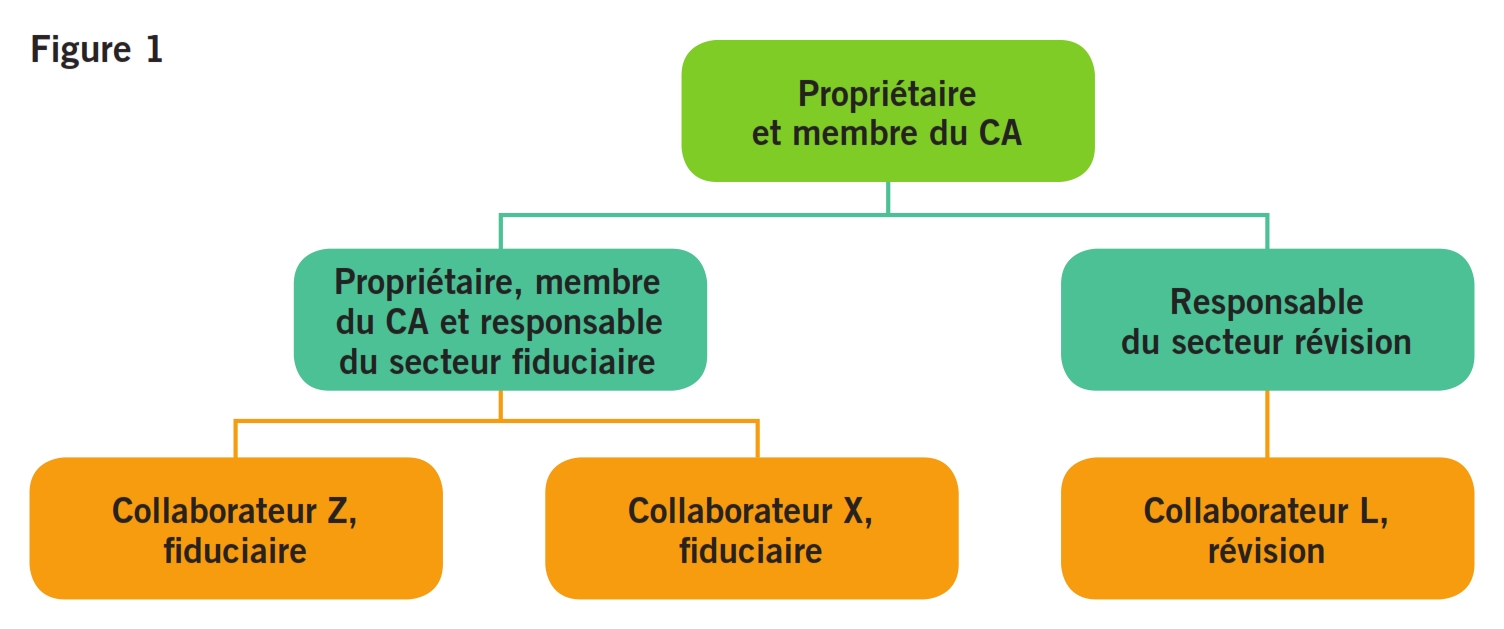

Le propriétaire de l’entreprise et membre du conseil d’administration A est responsable du secteur fiduciaire. La collaboratrice B, experte-comptable diplômée, est responsable du secteur révision. Quels sont les problèmes qui peuvent apparaître en ce qui concerne la séparation personnelle et organisationnelle en cas de révision restreinte dans le cadre d’un double mandat (cf. figure 1)?

Compte tenu des indications fournies, la séparation personnelle est assurée. Le responsable du secteur fiduciaire est responsable des prestations de services de nature fiduciaire alors que la responsable du secteur révision est responsable des prestations de révision.

Comme le responsable du secteur fiduciaire est à la fois propriétaire et membre du conseil d’administration de l’entreprise, on comprend aisément qu’il peut tout de même influencer de manière déterminante le secteur révision, quand bien même une séparation personnelle est assurée. Il serait nécessaire que le propriétaire et membre du conseil d’administration n’ait aucun pouvoir de direction et de directive face à la responsable du secteur révision. Dans le cas présent, difficile de répondre à cette exigence.

Il faut au minimum un règlement d’organisation définissant clairement les responsabilités. Ce règlement doit définir de quelle façon l’unité s’assure que la responsable du secteur révision puisse prendre ses décisions seule et de manière indépendante pour son secteur. Le cas échéant, d’autres mesures de type organisationnel pourraient être nécessaires (sous-traitance des prestations de révision).

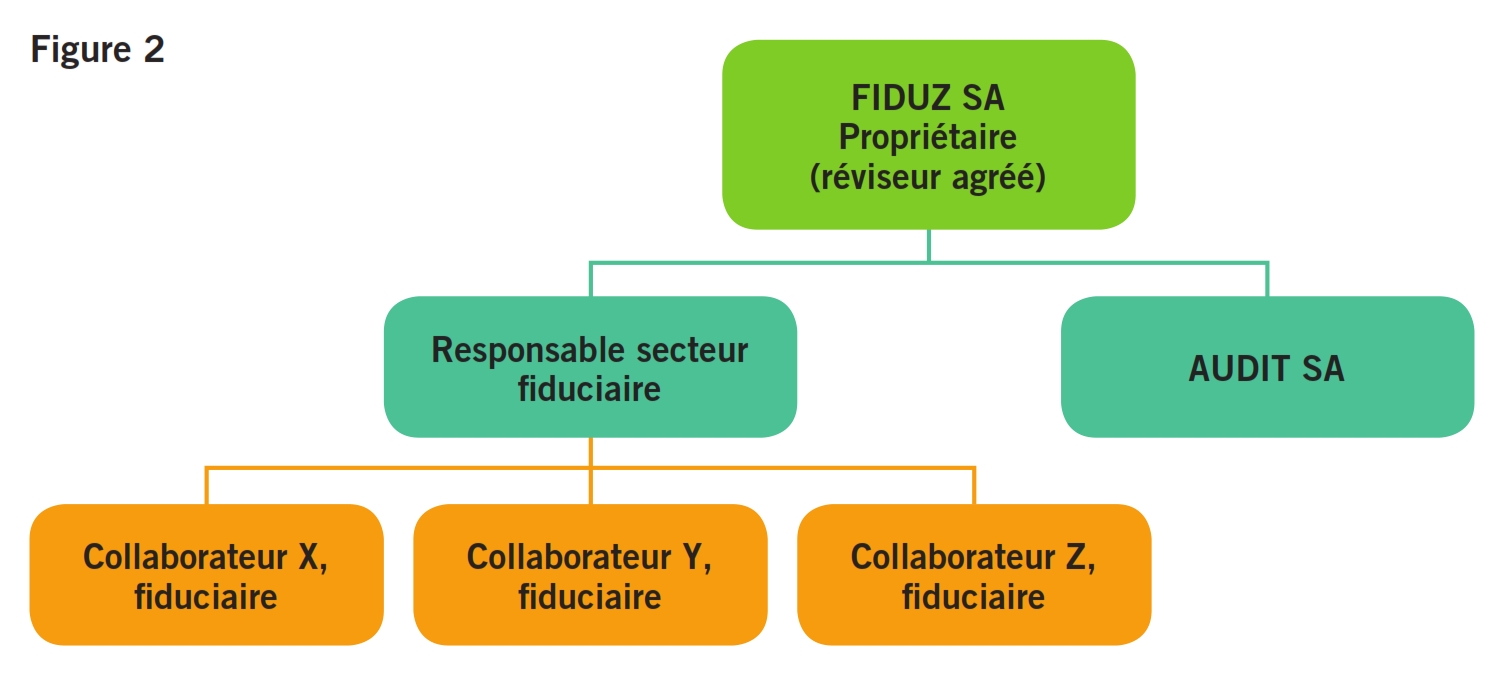

La fiduciaire FIDUZ SA a fondé une filiale chargée des mandats de révision (AUDIT SA). La fiduciaire met son personnel à sa disposition (union du personnel). Les mandats de comptabilité sont exécutés par FIDUZ SA; formellement, les travaux de révision sont exécutés par AUDIT SA. Les deux entreprises veillent à assurer la séparation personnelle. Quels sont les problèmes qui peuvent apparaître en ce qui concerne la séparation personnelle et organisationnelle en cas de révision restreinte dans le cadre d’un double mandat (cf. figure 2)?

Compte tenu des indications fournies, la séparation personnelle est assurée.

La séparation organisationnelle ne serait pas assurée si le réviseur travaillait au sein du même groupe de personnes que les personnes chargées de la tenue des comptes ou encore si le réviseur et le collaborateur chargé de la tenue des comptes étaient soumis au pouvoir de directive d’une seule et même personne. Même la sous-traitance formelle et ponctuelle auprès de la société de révision ne permet pas de pallier le manque de séparation de fait.

La société de révision séparée dispose de sa propre structure de gestion et de décision. Dans ce cas, la séparation organisationnelle serait assurée. Une autre solution réside dans le domaine des pouvoirs de directive dans le cadre de la structure existante (union du personnel). Le réviseur responsable ne devrait en aucune façon être soumis au pouvoir de directive de personnes qui collaborent à la tenue des comptes.

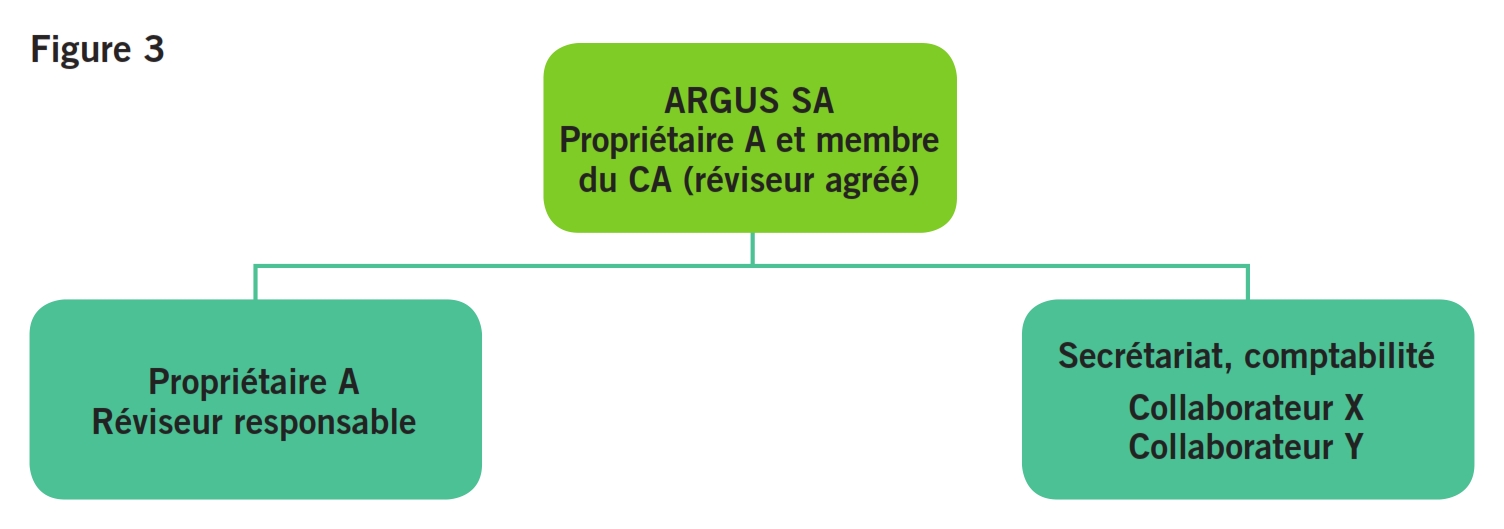

Le propriétaire A (réviseur reconnu) gère la société fiduciaire et de révision ARGUS SA avec l’aide de trois collaborateurs. Le propriétaire A est en contact avec un client pour lequel l’entreprise exécute aussi bien les travaux de comptabilité que les travaux de révision. Deux collaborateurs du secteur administratif exécutent non seulement des travaux de secrétariat et administratifs mais également des travaux de comptabilité tout en établissent les comptes annuels pour le client. Après approbation des comptes annuels par le client, le propriétaire procède à une révision restreinte. Quels sont les problèmes qui peuvent apparaître en ce qui concerne la séparation personnelle et organisationnelle en cas de révision restreinte dans le cadre d’un double mandat (cf. figure 3)?

Compte tenu des indications fournies, la séparation personnelle est assurée. Il n’y a pas lieu de relever un contrôle par le propriétaire A de son propre travail.

En raison de la structure hiérarchique, la séparation organisationnelle n’est guère assurée étant donné que les deux collaborateurs qui participent à la tenue de comptes occupent une fonction subalterne placée sous la direction du propriétaire A (réviseur en titre). De plus, les collaborateurs du secrétariat ne devraient pas être chargés d’exécuter des travaux de comptabilité en vue d’une clôture de comptes prête à la révision (problème éventuel de compétence).

En raison de la taille de l’entreprise et plus particulièrement des qualifications des collaborateurs de cette société fiduciaire et de révision (seulement trois collaborateurs et fonction dirigeante du propriétaire A), il n’est guère possible de trouver une solution défendable (collaboration à la tenue des comptes et révision). Le mieux serait une coopération / cession de mandat avec une troisième société de révision qui se chargerait de la révision.