L’Administration fédérale des contributions (AFC) a récemment publié l’Info TVA 17 concernant le secteur Administration d’immeubles. Elle contient quelques nouveautés pratiques et modifications fondamentales importantes pour les contribuables, mais aussi pour leurs représentants. Les auteurs se proposent de donner un aperçu fidèle de la pratique actuelle au 30.6.2012 et d’ouvrir des perspectives en vue de possibles scénarios.

Quand un immeuble est édifié, il convient de vérifier s’il s’agit d’une livraison imposable fournie en vertu d’un contrat d’entreprise ou d’une livraison exclue du champ de l’impôt. Si la construction est réalisée pour propre compte, la prestation est exclue du champ de l’impôt. Si elle est en revanche réalisée pour le compte d’un représenté, il s’agit d’une livraison imposable fournie en vertu d’un contrat d’entreprise. Pour la distinction entre livraison fournie en vertu d’un contrat d’entreprise et ventes d’immeubles exclues du champ de l’impôt et donc pour la définition de la construction pour propre compte ou pour compte d’un représenté, il est particulièrement important de savoir à qui appartient le terrain sur lequel doit être édifiée la construction, s’il y a des coûts supplémentaires par rapport au prix forfaitaire proposé pour l’objet en raison des changements induits par des souhaits particuliers de l’acheteur et si l’acquéreur s’acquitte déjà du prix d’achat avant l’achèvement.

S’il s’agit d’une vente d’immeuble exclue du champ de l’impôt ou d’une location d’immeuble exclue du champ de l’impôt, il est possible d’opter pour l’imposition volontaire, si l’acheteur/le locataire n’utilise pas l’immeuble exclusivement à des fins privées. S’il s’agit, en revanche, d’une livraison fournie en vertu d’un contrat d’entreprise, celle-ci est obligatoirement soumise à la TVA sans possibilité d’option (sous réserve de l’assujettissement subjectif).

Pour que la vente d’immeuble soit exclue du champ de l’impôt, tous les critères selon l’Info TVA 4 concernant le secteur, ch. 8.1.1.1, doivent être remplis de manière cumulative. Les critères sont les suivants:

- L’acheteur achète un objet dont la planification et la protection sont achevées

- Prix forfaitaire pour le terrain et le bâtiment

- En principe, aucun souhait d’aménagement individuel par l’acheteur, mais au max. jusqu’à concurrence de coûts supplémentaires de 5% ou 7% (terrain en droit de superficie) du prix forfaitaire

- Il n’y a qu’un [1] contrat d’achat portant sur le terrain et le bâtiment

- Transfert du risque et de la jouissance uniquement après l’achèvement

- Paiement uniquement après achèvement prêt à l’emménagement (un acompte d’au plus 30% est cependant sans conséquences)

Si ces critères cumulés ne sont pas remplis, la réalisation du bâtiment constitue une livraison fournie en vertu d’un contrat d’entreprise (construction pour le compte d’un représenté). La vente du terrain ne relève en revanche jamais du calcul de l’impôt et n’est pas soumise à la TVA.

Il s’agit d’une livraison imposable fournie en vertu d’un contrat d’entreprise (construction pour le compte d’un représenté). Le prix dû pour le bâtiment est donc soumis à la TVA, alors que la vente du terrain n’est jamais prise en compte dans le calcul de l’impôt et n’est donc pas soumise à la TVA.

Si le vendeur du terrain (tiers) et l’entrepreneur de la construction sont des personnes étroitement liées, les critères selon le chiffre 1.1 s’appliquent à la délimitation entre contrat d’entreprise et contrat d’achat (à la seule exception du prix forfaitaire pour le bâtiment et de la présence d’un [1] contrat d’achat).

Il s’agit exclusivement de livraisons de bâti-ments fournies en vertu d’un contrat d’entreprise (construction pour le compte d’un représenté).

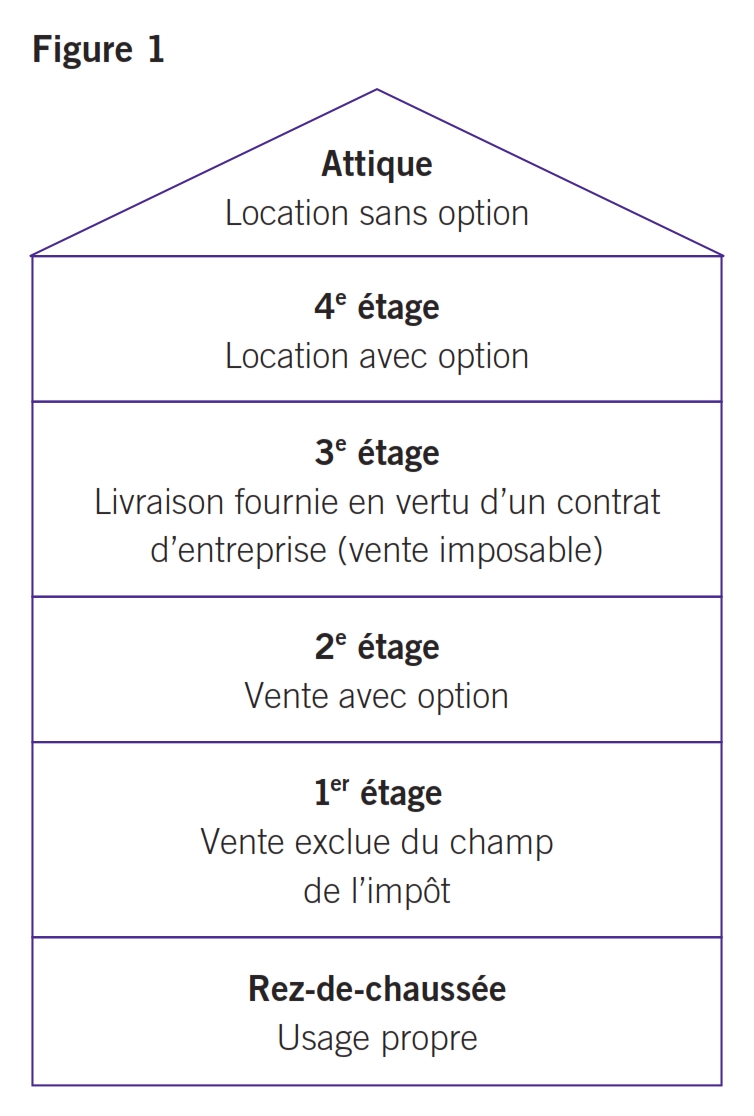

Contexte

Un architecte assujetti construit un immeuble de six unités d’étage. Les unités sont utilisées comme suit:

Rez-de-chaussée: usage propre à des fins entrepreneuriales

1er étage: Vente (sans option)

2e étage: Vente avec option

3e étage: Livraison en vertu d’un

contrat d’entreprise

4e étage: Location avec option

Attique: Location sans option

Evaluation du point de vue de la TVA

Rez-de-chaussée

La part de l’immeuble étant utilisée à des fins entrepreneuriales donnant droit à la déduction de l’impôt préalable (activité d’architecte), l’impôt préalable sur les prestations initiales (prestations de construction) peut être déduit.

1er étage

Les critères à remplir de manière cumulative pour qu’il puisse y avoir une vente d’immeuble exclue du champ de l’impôt (voir le chiffre 1.1) ont été remplis. Il existe un contrat d’achat entre l’architecte et l’acheteur. La vente de l’étage est donc exclue du champ de l’impôt. A l’inverse, l’architecte n’a pas le droit de déduire l’impôt préalable sur les prestations initiales (prestations de construction).

2e étage

Les critères à remplir de manière cumulative pour qu’il puisse y avoir une vente d’immeuble exclue du champ de l’impôt (voir le chiffre 1.1) ont été remplis. Il existe un contrat d’achat entre l’architecte et l’acheteur. Etant donné que l’acheteur utilise l’étage pour son activité entrepreneuriale, il est possible de soumettre volontairement le produit de la vente à la TVA (option). A l’inverse, l’architecte a le droit de déduire l’impôt préalable sur les prestations initiales (prestations de construction) pour cette option.

3e étage

Les critères à remplir de manière cumulative pour qu’il puisse y avoir une vente d’immeuble exclue du champ de l’impôt (voir le chiffre 1.1) n’ont pas tous été remplis. L’acheteur a par exemple supporté des coûts supplémentaires supérieurs à 5% résultant de souhaits de modification (cuisine plus chère, terrain plus cher, etc.) ou il a versé un acompte supérieur à 30% avant l’achèvement de l’étage.

Il existe une livraison imposable fournie en vertu d’un contrat d’entreprise entre l’architecte et l’acheteur. L’architecte doit soumettre à la TVA le prix de vente de l’étage sans la valeur du terrain. L’architecte a le droit de déduire l’impôt préalable sur les prestations initiales (prestations de construction).

4e étage

L’architecte n’a pas trouvé d’acheteur pour le quatrième étage. Le locataire n’a pas pu influer sur l’aménagement du bâtiment et les fournisseurs de prestations (artisans). La construction de cet étage a donc été effectuée pour le propre compte de l’architecte. Il existe un contrat de bail entre l’architecte et le locataire. Les recettes locatives, charges comprises sont en principe exclues du champ de la TVA. Le locataire utilise l’étage pour son activité entrepreneuriale. L’architecte a par conséquent la possibilité de soumettre volontairement les recettes locatives à la TVA (option). A l’inverse, il a le droit de déduire l’impôt préalable sur les prestations initiales (prestations de construction) ou de procéder au dégrèvement ultérieur de l’impôt préalable.

Attique

L’architecte n’a pas trouvé d’acheteur pour l’attique. Le locataire n’a pas pu influer sur l’aménagement du bâtiment et les fournisseurs de prestations (artisans). La construction de cet étage a donc été effectuée pour le propre compte de l’architecte. Il existe un contrat de bail entre l’architecte et le locataire. Les recettes locatives, charges comprises sont en principe exclues du champ de la TVA. Le locataire utilisant l’étage comme appartement familial, l’architecte n’a pas la possibilité de soumettre volontairement les recettes locatives à la TVA (option). L’architecte n’a définitivement pas le droit de déduire l’impôt préalable sur les prestations initiales (prestations de construction).

Remarque

L’exemple ci-dessus se réfère au fait que le terrain appartient à l’architecte. Si le terrain appartient à l’acheteur ou à un tiers (exception: proche de l’entrepreneur de la construction), les objets vendus représentent toujours une livraison fournie en vertu d’un contrat d’entreprise et donc imposable (à l’instar de l’évaluation du 3e étage).

Les impôts préalables sur les dépenses qui ne sont pas directement attribuables tels que la peinture de la façade ou les tuiles pour le toit (utilisation mixte) doivent être déterminés à l’aide d’une clé de répartition, selon des critères objectifs pour l’entreprise (p.ex. surface en m2) et corrigés en conséquence.

Si l’architecte a accompli des prestations propres pendant la phase de construction (p.ex. élaboration des plans de construction), il doit procéder à une correction de l’impôt préalable pour l’utilisation de l’infrastructure administrative (utilisation à des fins exclues) temporairement utilisée dans le cadre des prestations propres > correction de l’impôt préalable sur les dépenses visant à réaliser des prestations propres (papier pour les plans, matériel de dessin spécifique, etc.) ainsi que sur le mobilier général et les fournitures de bureaux (PC, bureau, chaise, etc.). La correction de l’impôt préalable peut être calculée à l’aide d’une approximation (forfaitairement) ou de manière effective.

Supposons que l’architecte possède une grue et l’utiliserait dans le cadre de ses prestations propres pour la construction du bâtiment (p.ex. travaux de couverture). Une correction de l’impôt préalable doit être effectuée pour cet usage de l’infrastructure propre de la société (grue), car la grue entièrement grevée (partiellement) est utilisée pour réaliser des ventes exclues. L’impôt préalable doit en principe être corrigé à hauteur de l’impôt qui serait généré sur la location de l’infrastructure (grue) à un tiers. La correction de l’impôt préalable peut toutefois aussi être calculée à l’aide d’une approximation (forfaitairement) ou de manière effective.

Il arrive souvent en pratique que l’entrepreneur de la construction conclut un contrat d’achat (exclu du champ de l’impôt) avec le maître d’œuvre (acheteur). L’entrepreneur de la construction commence alors à construire et il arrive souvent pendant la construction que l’acheteur formule des souhaits de modification. Il décide par exemple qu’il souhaite finalement bénéficier de la cuisine, du parquet ou de la baignoire plus chers. Si ces souhaits d’aménagement individuels dépassent le prix forfaitaire convenu de 5% (pour le terrain et le bâtiment), il ne s’agit pas d’une vente d’immeuble exclue du champ de l’impôt, mais d’une livraison imposable fournie en vertu d’un contrat d’entreprise. Si l’entrepreneur de la construction n’a pas mentionné cette requalification de la prestation dans le «contrat d’achat», n’a pas attiré l’attention sur la TVA éventuellement due ou ne l’a pas intégrée de manière masquée dans le prix de vente, la TVA reste due par l’entrepreneur de la construction. Il est peu probable que l’acheteur soit disposé à payer la TVA a posteriori.

La requalification des prestations «non planifiable» engendre de gros problèmes dans la pratique, comme nous venons de le voir. Suite à la publication des critères à remplir de manière cumulée (cf. le chiffre 1.1) pour la délimitation entre contrat d’achat et contrat d’entreprise, le secteur de la construction et bon nombre de secteurs économiques, tout comme la politique, se sont massivement mobilisés contre cette délimitation et ont fait du lobbying en faveur de nouvelles solutions de délimitation. Des propositions ont à présent été soumises au Conseil fédéral en vue d’une décision.

Le développement des critères de délimitation va donc très certainement connaître de nouveaux changements ces prochains temps et il est conseillé à tous les contribuables concernés ainsi qu’à leurs représentants de suivre de très près cette évolution et de réagir en conséquence.

Du point de vue de la TVA, la notion de terrain s’applique à une ou plusieurs parcelles non construites. La valeur du terrain s’entend comme terrain avec l’équipement de base et ne relève pas de la base de calcul de l’impôt selon l’art. 24 al. 6 let. c LTVA. Elle n’est donc pas soumise à la TVA. L’équipement brut inclut pour l’essentiel les éléments suivants:

- La pose de conduites d’alimentation et d’évacuation, les voies d’accès jusqu’à et à partir de la limite de la parcelle (en règle générale les contributions aux routes, infrastructures, périmètres et valeur ajoutée aux pouvoirs publics).

- L’arpentage, la parcellisation (p.ex. pour le géomètre ainsi que les droits de mutation au registre foncier lors de la réunion ou de la division de parcelles).

- Les frais d’abornement.

Dans le cadre de l’activité entrepreneuriale donnant droit à la déduction de l’impôt préalable, l’impôt préalable sur les dépenses occasionnées lors de l’achat de terrains et pour l’équipement brut, les travaux de démontage ou l’assainissement du sol peut être déduit. Selon l’utilisation du terrain, l’impôt préalable que l’on fait valoir doit être corrigé. Il convient de distinguer entre un terrain vendu en tant que tel (non bâti) et un terrain bâti (p.ex. construction d’un immeuble).

Pour que la déduction de l’impôt préalable soit toujours accordée en cas de vente éventuelle du terrain, les frais relatifs à l’équipement du terrain et les frais liés à l’achat initial de ce terrain doivent être indiqués séparément dans le contrat (ou tout autre justificatif) et soumis à l’impôt au taux normal (sans la valeur du terrain). Si les coûts ne sont pas indiqués et soumis à l’impôt séparément, la totalité du produit de la vente n’est pas imposable avec pour conséquence que l’impôt préalable que l’on avait fait valoir à l’époque (sur les dépenses et l’équipement brut) doit être intégralement corrigé. Selon l’AFC, la raison en est que le terrain quitte le domaine entrepreneurial.

Il faut se rappeler que la valeur de liquidation du terrain doit être déclarée sur le décompte périodique de TVA aux chiffres 200 et 280.

Les dépenses soumises à l’impôt préalable qui ont été générées lors de l’achat du terrain et de l’équipement sont considérées comme des frais d’investissement de l’immeuble et ne relèvent donc plus de la valeur du terrain. Si l’immeuble est utilisé à des fins imposables (p.ex. immeuble d’exploitation, option de location, option de vente), la déduction de l’impôt préalable reste accordée sur les coûts d’équipement. Si l’immeuble est, en revanche, utilisé à des fins exclues du champ de l’impôt ou à des fins privées, l’impôt préalable que l’on a fait valoir à l’époque doit être corrigé (correction de l’impôt préalable sur la consommation propre).

Il est à noter que le dégrèvement ultérieur de l’impôt préalable sur des dépenses en relation avec le terrain est en principe possible à partir du 1er janvier 2010 dans le cadre du délai de prescription.

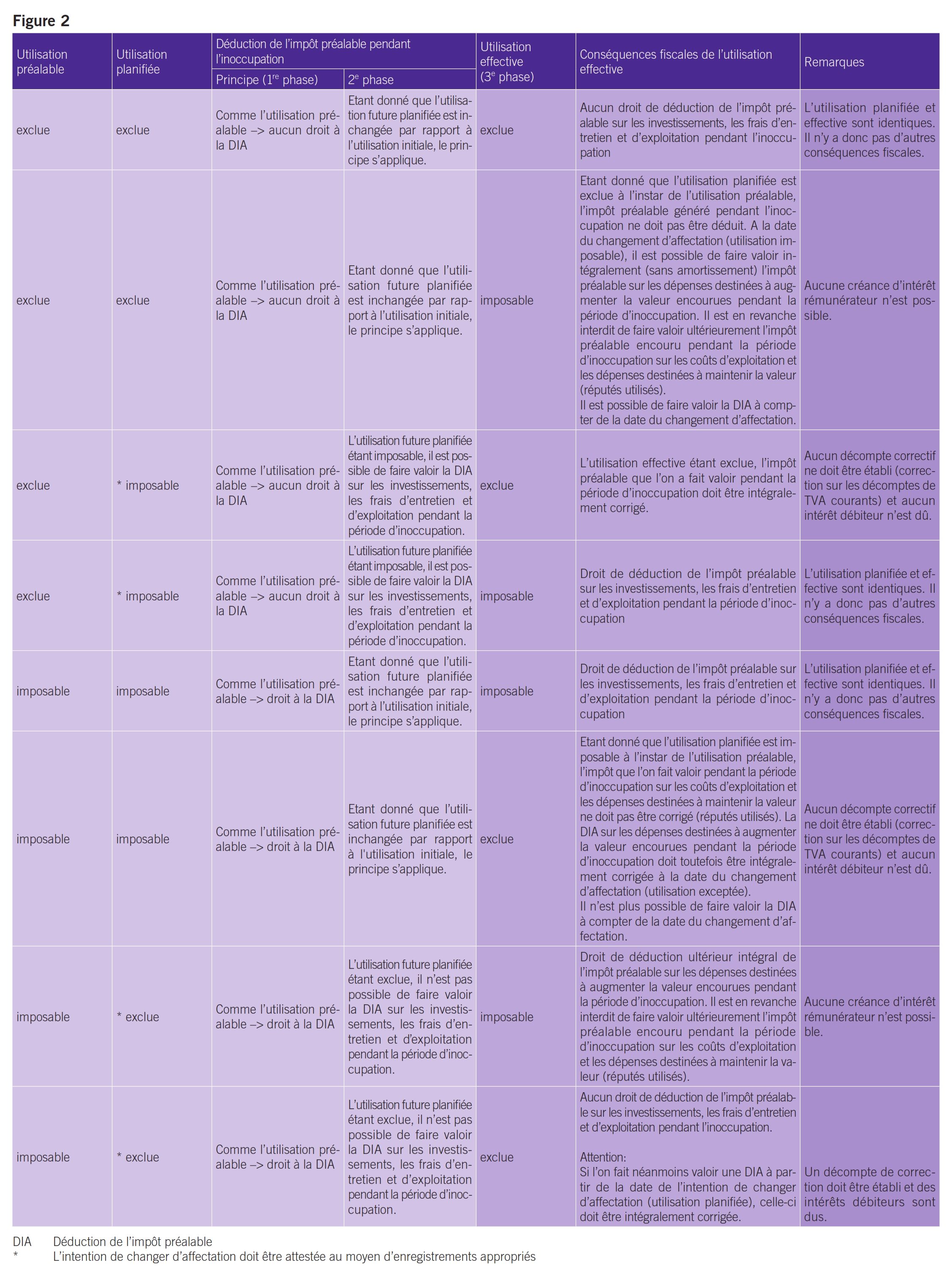

Inoccupation signifie qu’un immeuble ou une partie d’immeuble n’est provisoirement pas utilisée (p.ex. parce qu’elle n’est pas louable). La déductibilité éventuelle de l’impôt préalable occasionné pendant l’inoccupation sur les investissements, les frais d’entretien et d’exploitation dépend essentiellement (1re phase) de l’utilisation préalable (imposable / exclue) des locaux. L’utilisation future est prise en compte dans une deuxième phase et l’utilisation effective dans une troisième phase. Les situations suivantes sont donc possibles, telles qu’elles ont été représentées à la figure 2.

La qualification du droit de déduction de l’impôt préalable se base sur les dépenses grevées de l’impôt préalable occasionnées pendant et après la période d’inoccupation. L’impôt préalable occasionné avant la période d’inoccupation (pendant l’utilisation préalable) (impôt préalable sur l’acquisition de l’immeuble, les dépenses destinées à augmenter la valeur, etc.) doit être corrigé comme prestation à soi-même ou sous la forme d’un dégrèvement ultérieur de l’impôt préalable en cas de changement d’affectation éventuel.

Notamment si l’utilisation existante (préalable) de l’immeuble ou de parties de celui-ci était utilisée à des fins fiscales (option) et que l’utilisation planifiée change, plus aucun impôt préalable ne doit être déduit sur les investissements, les frais d’entretien et d’exploitation à la date de cette intention de changer d’affectation. Si l’on fait néanmoins valoir la déduction de l’impôt préalable bien que l’utilisation future soit exclue de l’impôt, l’impôt préalable que l’on a fait valoir à tort doit être corrigé à l’aide d’un décompte correctif et des intérêts débiteurs sont perçus. Cette situation (dernière ligne de la figure 2) mérite une attention particulière en raison des conséquences en matière d’intérêts débiteurs.

La possibilité de faire valoir ou non la déduction de l’impôt préalable pendant la période d’inoccupation dépend non seulement de l’utilisation antérieure, mais aussi et plutôt de l’utilisation future planifiée et effective.