Les successions et évaluations d’entreprises représentent des tâches et projets extrêmement complexes, dans lesquels interviennent des aspects économiques et financiers relevant notamment du droit civil, du droit des sociétés et du droit fiscal. Cet article s’intéresse à quelques-uns de ces aspects et tente de présenter et d’expliciter les connaissances actuelles à l’aide d’exemples concrets. En raison de leur étendue, ces différentes thématiques seront présentées en trois parties, dans cette édition de TREX et dans les suivantes.

Les aspects suivants seront étudiés: mandat d’évaluation d’entreprise et valeur fonctionnelle de l’entreprise, dispositions juridiques concernant l’évaluation de l’entreprise, notamment valeur réelle, aspects juridiques de la succession d’entreprise, Asset Deal et Share Deal, cohérence des données et conformité des investissements et des amortissements dans la valeur résiduelle comme prémisses de l’évaluation d’entreprise et coûts moyens du capital avant et après impôts en fonction de la forme juridique de l’entreprise et CMPC dans le cas d’entreprises surendettées ayant une valeur de rendement positive.

Sommaire

- Contexte – Description de cas

- Consignes juridiques concernant l’évaluation d’entreprise

- Motif de l’évaluation et mandat d’évaluation d’entreprise

- Valeur fonctionnelle de l’entreprise avec différentes orientations et dimensions de valeur

- Aspects juridiques de la succession d’entreprise à titre onéreux

- Prémisses des résultats identiques concernant la valeur d’entreprise avec des méthodes de la valeur de rendement différentes

- Scénarios pour Müllerhofer AG

- Aspects fiscaux en relation avec l’évaluation d’entreprise

- Conclusion

Les successions d’entreprises à titre onéreux impliquent le financement du prix d’achat de l’entreprise à reprendre par le repreneur. Souvent ce financement représente un enjeu de taille pour le repreneur. Il se trouve en outre que les personnes constituant la partie repreneuse sont souvent à un stade de leur existence où elles ont des engagements familiaux importants et, le cas échéant, des engagements supplémentaires dans le cadre du financement de leur logement. Ne serait-ce que pour cette raison, le repreneur n’est souvent pas en mesure de financer intégralement le prix d’achat de l’entreprise à reprendre avec des fonds propres et le recours à des capitaux empruntés ou hybrides porteurs d’intérêts octroyés par un établissement ou un intermédiaire financier est alors bien souvent nécessaire.1, 2

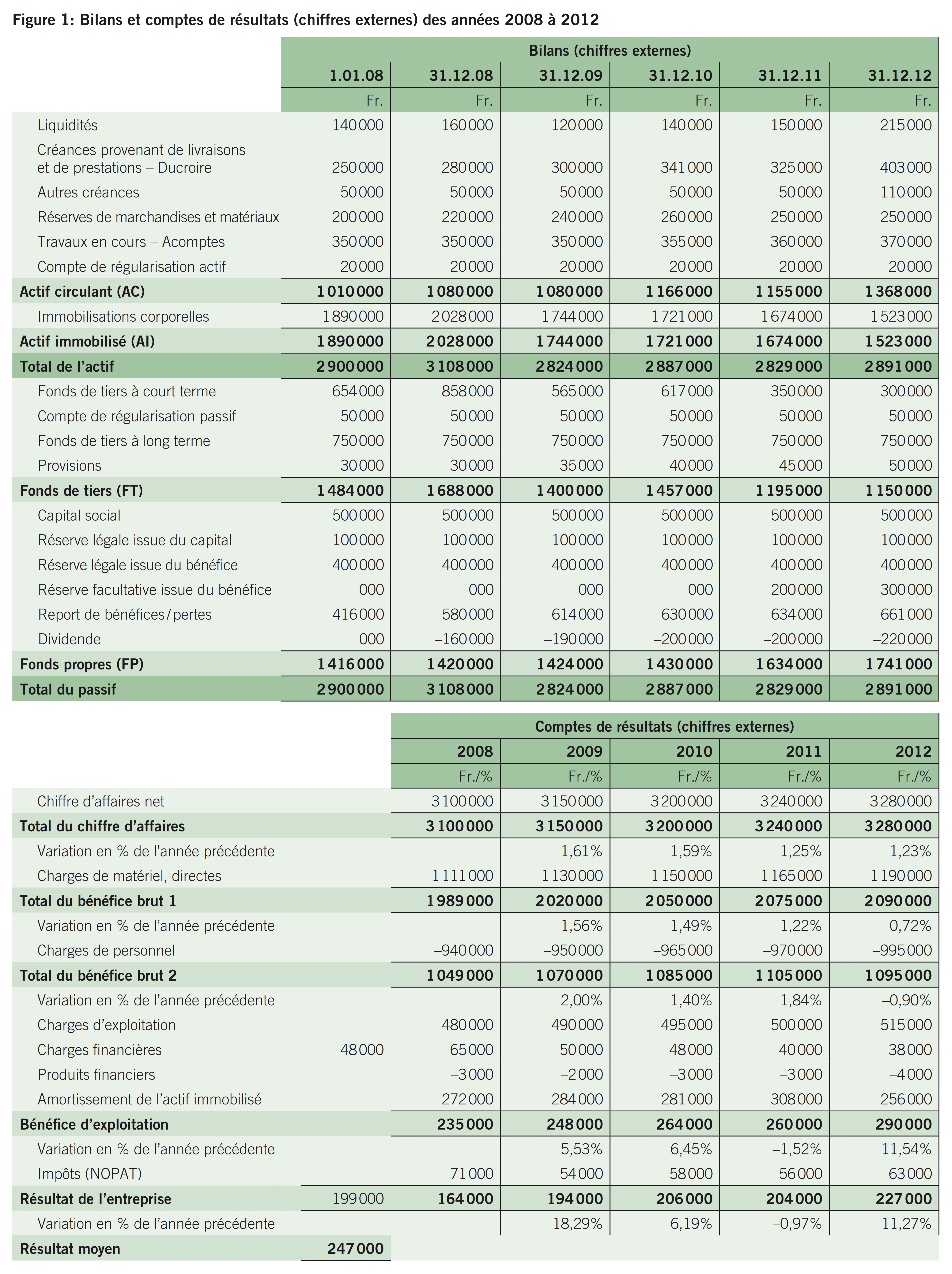

Les explications ci-après se réfèrent au cas fictif mais réaliste de la Müllerhofer AG, Aarau.3 Il s’agit d’une entreprise de production et commerciale qui emploie quelques collaborateurs en plus de Monsieur Müllerhofer. Voir à la figure 1 les bilans commerciaux et comptes de résultats, partiellement résumés et arrondis à mille francs près, des exercices 2008 à 2012 (chiffres effectifs). La présentation se fonde sur le nouveau droit comptable entré en vigueur le 1er janvier 2013.

Aux points 7 et 8, les chiffres effectifs de Müllerhofer AG sont poursuivis avec les chiffres planifiés des années 2013 à 2017.

Dans le cadre de la succession d’entreprise à titre onéreux avec le corps certain que constitue une entreprise pour laquelle il n’existe pas de marché transparent, on considère en définitive que seule la somme qui sera payée ou pourra être payée constitue la valeur ou valeur vénale.4 Toutes les valeurs de l’entreprise divergentes – généralement préexistantes – sont de nature théorique; elles représentent en quelque sorte des valeurs possibles de l’entreprise et les résultats de l’évaluation fonctionnelle de l’entreprise.

Le prix ou valeur vénale correspond ainsi à la valeur payée pour l’entreprise, qui se déduit de la relation sujet-objet-sujet, par l’utilité pronostiquée générée par l’entreprise qui revient au repreneur d’une part et par l’offre et la demande d’autre part.5

D’un point de vue juridique, cette perspective correspond à la liberté de contracter, selon laquelle la détermination de la valeur payée pour l’entreprise ou du prix de l’entreprise est le fruit de la volonté libre du cédant et du repreneur.6 La valeur de l’entreprise négociée et payée entre le cédant et le repreneur est donc en principe la valeur exacte et valable. Le juste prix (iustum pretium) n’existe pas.7

Les limites à la liberté de contracter et donc à la fixation de la valeur payée pour l’entreprise sont notamment le droit strict, l’ordre public, les bonnes mœurs et les droits attachés à la personnalité, ainsi que la nullité et surtout la lésion.8, 9 Il y a lésion dans la succession d’entreprise à titre onéreux quand un déséquilibre évident entre la valeur d’entreprise objectivée et la valeur d’entreprise payée est fondé, d’un point de vue objectif, par un contrat et que la partie la plus faible, qui est souvent le repreneur, se caractérise d’un point de vue subjectif par une situation d’urgence, l’inexpérience ou l’inconscience et que l’autre partie, qui est généralement le cédant, tire profit de cette faiblesse.10 La protection contre la lésion est particulièrement importante, notamment dans la succession d’entreprise à titre onéreux, car le cédant et le repreneur doivent essentiellement se fier à des experts en ce qui concerne la détermination de la valeur de l’entreprise et qu’ils peuvent difficilement se faire une idée exacte de la valeur réelle de l’entreprise.11

Les dispositions contraignantes concernant la valeur de l’entreprise se trouvent p.ex. à l’art. 685b CO en relation avec le transfert des actions nominatives liées, à l’art. 788 CO en ce qui concerne le transfert d’une part sociale de Sàrl par succession ou en vertu du régime matrimonial et la réalisation d’une part sociale d’un associé exclu ainsi qu’en différents endroits de la loi sur la fusion concernant les restructurations d’entreprise.12, 13

Tant l’art. 685b et 788 CO que l’art. 7 al. 2 et 6, l’art. 23 al. 2 let. a et l’art. 56 al. 5 LFus utilisent la notion de valeur réelle. L’utilisation de la notion de valeur réelle suggère qu’il existe aussi des valeurs d’entreprise (non réelles), ce qui est problématique, parce que cette inversion de la définition a pour effet qu’il faudrait entendre par valeur réelle une valeur d’entreprise externe et payée et que les valeurs non réelles seraient donc des valeurs purement arithmétiques ou intrinsèques, alors que c’est justement l’inverse selon le Tribunal fédéral.14

La notion de valeur réelle apparaît pour la première fois et sans autre explication dans le projet de loi du Conseil fédéral relatif à la révision des titres XXIV à XXXIII du Code des obligations du 21 février 1928, que le Parlement a approuvé sans discussion sur ce point.15 Dans le message concernant la révision du droit de la société anonyme, le Conseil fédéral a estimé que la valeur réelle des petites et moyennes entreprises constituait également une valeur vénale à l’instar de la valeur boursière des actions cotées et traitées en avant-bourse, ce qui représente à nouveau une valeur externe.16 Il estime par conséquent qu’en plus de la valeur de la part dans la société, il faut également tenir compte de toutes les autres circonstances ayant une incidence sur la valeur vénale, comme le prix dans l’offre d’achat, l’étendue des participations minoritaires (avec ou sans minorité de blocage) et les perspectives d’avenir de l’entreprise.17 Selon la jurisprudence du Tribunal fédéral relative à l’art. 685b CO, la valeur réelle correspond toutefois à la valeur intrinsèque qui doit être déterminée comme une valeur globale objective de la société, c.-à-d. comme valeur d’entreprise, après inclusion de la valeur de substance et de la valeur de rendement.18

Notamment dans le cas des petites et moyennes entreprises dont les titres ne sont pas négociés sur le segment principal ni généralement en avant-bourse et pour lesquelles il n’existe donc pas de cotations de la valeur boursière, nous pensons que la valeur réelle au sens de l’offre de rachat de la société ne peut pas être une valeur externe, mais seulement la valeur intrinsèque. Le message concernant la loi sur la fusion ne définit pas la notion de valeur réelle pour la loi sur la fusion et l’utilise sans autre description.19

Le Tribunal fédéral a déterminé et confirmé la valeur réelle et intrinsèque lors de la cession d’actions nominatives liées selon l’art. 685b s. CO dans trois de ses arrêts.20 Les aspects essentiels suivants doivent être pris en compte lors de sa détermination:

- L’évaluation des actions et donc l’évaluation de l’entreprise doit se rapporter à la date de la demande d’approbation du transfert des actions.21

- Par valeur réelle ou valeur intrinsèque (de l’entreprise), il faut entendre le droit de l’aliénateur ou de l’acquéreur à une indemnisation totale de sa participation.22

- Différentes méthodes d’évaluation sont utilisées afin de constater la valeur réelle (de l’entreprise), selon la situation dans laquelle se trouve l’entreprise.

– Le Tribunal fédéral distingue principalement entre valeur de liquidation et valeur de continuation.

– Comme il faut en principe partir de l’idée de la continuation de l’entreprise, l’évaluation doit être réalisée à la valeur de continuation, sauf en cas de situation exceptionnelle.23 La valeur de continuation vaut même lorsque la valeur de liquidation est supérieure à la valeur de continuation, mais que la poursuite de l’entreprise est effective ou envisagée.24

– La valeur de liquidation n’entre en ligne de compte que dans des situations exceptionnelles, p.ex. quand l’entreprise est sur le point d’être dissoute faute de rentabilité suffisante, ou pour les entreprises dans lesquelles la rentabilité est sciemment maintenue à un bas niveau dans le but d’influencer l’évaluation des actions ainsi que dans des cas d’abus en général.25, 26

– La valeur de continuation doit généralement être calculée en tant que valeur globale de l’entreprise en incluant la valeur de substance et la valeur de rendement.27 Il convient en revanche de se fonder uniquement sur la valeur de rendement si celle-ci et la valeur de substance diffèrent au point que l’entreprise est visiblement incapable de générer à partir des actifs liés dans l’actif immobilisé un produit approprié, mais que la continuation de l’entreprise n’est néanmoins pas en question.28

– Le patrimoine qui n’est pas lié à l’exploitation doit être évalué séparément et ajouté à la valeur de continuation.29 - Les statuts ne doivent pas compliquer les conditions de la transmission.30

– Les dispositions en matière de restriction de transmissibilité dans les statuts peuvent certes fixer plus précisément les principes de la méthode de détermination de la valeur réelle, elles ne doivent en revanche pas entraîner d’écart par rapport à la valeur réelle en tant que valeur intrinsèque objectivée de l’entreprise.31 Les dispositions de valeur selon lesquelles la valeur réelle correspondrait à la valeur de substance, de liquidation ou fiscale sont en revanche problématiques et ne sont acceptables que dans des circonstances exceptionnelles.32

– La fixation de la valeur par un arbitre-expert est en revanche envisageable. La désignation d’un arbitre-expert pour la fixation définitive de la valeur réelle pour toutes les parties écarte certes les voies de recours ordinaires prévues à l’art. 685b al. 5 CO. Une telle détermination arbitrale serait toutefois efficace en cas de consentement des parties selon l’art. 6 CIA.33

– La disposition statutaire selon laquelle l’organe de révision de la société fixe la valeur réelle pour toutes les parties en tant qu’arbitre est cependant problématique. En tant qu’organe de révision de la société, il en est l’organe. Bien qu’il doive être indépendant du conseil d’administration et de l’actionnaire majoritaire selon l’art. 727c CO, il est de fait difficile pour l’organe de révision en cas de litige de déterminer une valeur réelle, c.-à-d. intrinsèque objectivée, aussi pour la partie adverse, en raison de sa qualité d’organe et de sa proximité avec le conseil d’administration et l’actionnaire majoritaire.34

Un certain motif d’évaluation sert régulièrement de point de départ à l’évaluation des petites et moyennes entreprises, une distinction étant principalement opérée entre les catégories suivantes:35

- vente ou achat d’une entreprise,

- départ ou exclusion d’associés ou de participations minoritaires d’une entreprise,

- transfert d’une entreprise dans le cadre du régime matrimonial ou du droit successoral,

- restructuration juridique d’une entreprise (fusion, scission, transformation),

- participation de collaborateurs dans une entreprise,

- augmentation des fonds propres et des fonds de tiers d’une entreprise,

- valeur déterminante pour l’impôt sur la fortune d’une entreprise en tant que base de calcul de l’impôt sur la fortune,36, 37

- valeur vénale d’une entreprise en tant que base de calcul du droit de timbre d’émission.38

Il est évident qu’il n’est pas déterminant pour la question de savoir s’il faut procéder à une évaluation de l’entreprise que le motif de l’évaluation est directement de nature onéreuse ou non, que l’entreprise est par exemple l’objet d’une acquisition ou d’une donation, mais que la valeur ou le prix de l’entreprise a des conséquences financières sur les nombreuses transactions onéreuses ou non onéreuses entre les parties impliquées.

La cession ou la reprise d’une entreprise sert de point de départ et de motif d’évaluation pour la succession d’entreprise à titre onéreux, selon le point de vue adopté. Ce n’est pas tant le secteur de prestations, dans lequel opère l’entreprise qui est cédée, qui importe pour l’organisation de la succession d’entreprise, p.ex. la production, le commerce ou les services, mais plutôt la valeur ou le prix qui est accordé à l’entreprise. La cession ou la reprise d’une entreprise ne peut être concrètement réalisée dans la perspective de la résolution des questions relatives aux impôts, au financement, aux aspects de droit civil et à la recherche du repreneur approprié que dans la mesure où les parties impliquées, notamment le cédant, ont une vision aussi claire et réaliste que possible de la valeur ou du prix de l’entreprise, fondée sur une évaluation de l’entreprise. La succession d’entreprise à titre onéreux consiste en définitive à fixer une valeur financière.

Si le motif d’évaluation pour la succession d’entreprise à titre onéreux est défini, à savoir la fixation de la valeur financière de l’entreprise dans le cadre du transfert de l’entreprise du cédant au repreneur, le mandat d’évaluation d’entreprise correspondant est octroyé.

Le mandat d’évaluation de l’entreprise est un mandat simple.39 Son étendue dépend de la nature de la tâche à accomplir, s’il n’est pas expressément défini.40 Compte tenu des différentes orientations et dimensions de valeur que peut impliquer une évaluation d’entreprise du fait des fonctions d’évaluation subjectives et objectives de l’entreprise, en plus des motifs d’évaluation, il est conseillé de définir au moins explicitement le motif de l’évaluation et la fonction de l’évaluation d’entreprise.41 La méthode d’évaluation de l’entreprise peut éventuellement être citée dans le mandat, pour autant que la compréhension correspondante est effective de la part du mandant ou du cédant ou repreneur, celle-ci ayant pu être éveillée par le mandataire ou l’évaluateur dans le sillage de la définition du mandat.

Il en résulte pour la formulation du mandat d’évaluation de l’entreprise que le mandant, qu’il s’agisse du cédant ou du repreneur ou des deux conjointement, et l’évaluateur mandaté définissent ensemble l’étendue du mandat d’évaluation de l’entreprise en formulant:

- le motif de l’évaluation (p.ex. achat, vente, divorce, succession),

- la mission (fonction) de l’évaluation, à savoir valeur d’arbitrage ou consensuelle, valeur de décision ou valeur d’argumentation42, et,

- le cas échéant, la méthode d’évaluation de l’entreprise

de manière explicite dans le mandat.43

Par la suite, l’attention se porte sur la fonction d’évaluation subjective ou objective de l’entreprise, déterminée dans la formulation du mandat, avec ses différentes orientations et dimensions de valeur.

Les deux orientations de valeur de la valeur d’entreprise objectivée et subjective s’appliquent en principe à presque tous les motifs d’évaluation. Dans une perspective historique de l’évaluation d’entreprise, dès lors qu’une distinction a été opérée entre les différentes fonctions pouvant incomber à une évaluation d’entreprise, la discussion initiale à propos des valeurs d’entreprise objectivées et subjectives a été développée en une doctrine de l’évaluation d’entreprise spécifique aux fonctions et en relation avec les tâches, dans le but de déterminer une valeur fonctionnelle de l’entreprise.44

La notion de valeur fonctionnelle de l’entreprise signifie que l’évaluateur fixera les critères de distinction pour l’évaluation de l’entreprise en fonction des raisons de l’évaluation et des tâches à résoudre.45 La question qui se pose à l’évaluateur est la suivante: quelle est la fonction (mission) de l’évaluation concrète de l’entreprise?

L’évaluateur peut assumer les fonctions suivantes:

- fonction d’intermédiation ou de résolution des conflits avec la valeur d’arbitrage,

- fonction de conseil avec la valeur de décision,

- fonction d’argumentation avec la valeur d’argumentation.46, 47

Ces différentes orientations et dimensions de la valeur seront analysées ci-après pour la succession d’entreprise à titre onéreux.

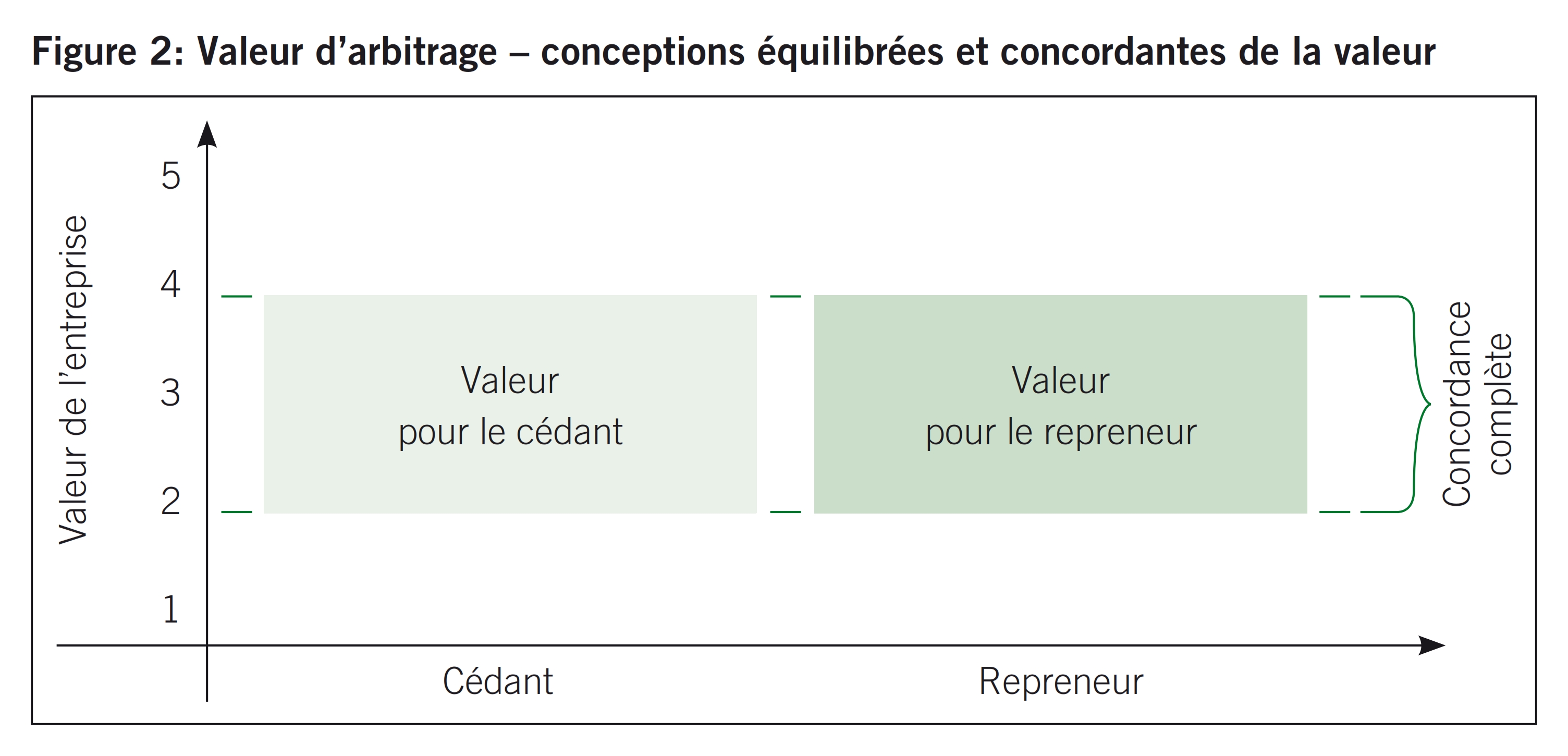

Arbitrage signifie expertise neutre, jugement arbitral. La valeur d’arbitrage constitue par conséquent une valeur d’entreprise objectivée, déterminée par les parties impliquées dans l’évaluation d’entreprise sans être influencées.48 Elle doit en revanche être déterminée concrètement pour les rapports juridiques qu’elles entretiennent dans le respect des normes juridiques et contractuelles applicables.49, 50 Elle entre en jeu dans le cadre de la succession d’entreprise à titre onéreux, si le cédant et le repreneur se mettent d’accord sur un évaluateur de confiance51 et se fonde sur des données cohérentes52, objectives et reconnaissables de l’entreprise.53

La fonction de l’évaluateur consiste à intercéder entre le cédant et le repreneur au moyen de la valeur d’arbitrage ou, le cas échéant, d’éliminer les conflits existants. Les intérêts du cédant et du repreneur sont ignorés lors du calcul de la valeur d’arbitrage, mais se retrouvent dans l’évaluation de l’entreprise, bien que différemment, si l’on part du principe qu’ils ont généralement au départ des conceptions opposées en ce qui concerne la valeur de l’entreprise.54

Schön voit la valeur d’arbitrage comme une synthèse de différentes conceptions subjectives avec des intérêts parfois contraires.55 Cette vision est acceptable dans la mesure où la synthèse est perçue comme la fusion des conceptions de valeur subjectives initialement contraires dans une valeur d’entreprise supérieure qui s’en détache et qui a été déterminée en toute indépendance, mais non comme l’assemblage des deux conceptions de valeur subjectives dans un ensemble arithmétique, car la valeur d’arbitrage ne constitue par définition pas la moyenne arithmétique entre les conceptions de valeur subjectives initiales du cédant et du repreneur, mais une valeur d’entreprise objectivée, détachée, déterminée de manière indépendante, en application d’un modèle d’évaluation d’entreprise.56 La valeur d’arbitrage est d’abord une valeur cible de l’entreprise objectivée dans le sens de valeur initiale de l’entreprise et a pour but d’accorder les conceptions du cédant et du repreneur concernant la valeur de l’entreprise. Elle est identique à la valeur consensuelle dans le sens de valeur finale de l’entreprise et correspond ainsi à la valeur payée pour l’entreprise, dès que le cédant et le repreneur ont réussi à concilier complètement leurs visions de la valeur de l’entreprise entre eux et avec la valeur d’arbitrage à la suite de négociations.

Il ressort des explications ci-dessus que la valeur d’arbitrage est une valeur d’entreprise objectivée. Dans la perspective de la doctrine et de la valeur fonctionnelle de l’entreprise, la valeur d’arbitrage a vocation d’intermédiation et de résolution des conflits. La figure 2 illustre la fonction de la valeur d’arbitrage.

L’application de la valeur d’arbitrage suppose que le cédant et le repreneur octroient ensemble le mandat d’évaluation d’entreprise ou l’approuvent, que tous deux entretiennent de bons rapports de confiance entre eux et avec l’évaluateur.

La valeur d’arbitrage est adaptée à toutes les situations dans lesquelles une valeur d’entreprise objective doit être déterminée, notamment pour:

- la vente et l’achat, l’utilisation de la valeur d’arbitrage étant plutôt rare entre des tiers étrangers, alors qu’elle est fréquente au sein de la famille et dans l’entreprise (Management Buy-out ou Employee Buy-out57),

- la défense contre des tiers dans le cas d’actions nominatives liées, en raison de leur valeur réelle,58

- certains cas de restructurations, tels que les fusions et les transformations, où la valeur réelle est fixée par la loi,59

- l’ordre successoral et le partage successoral.

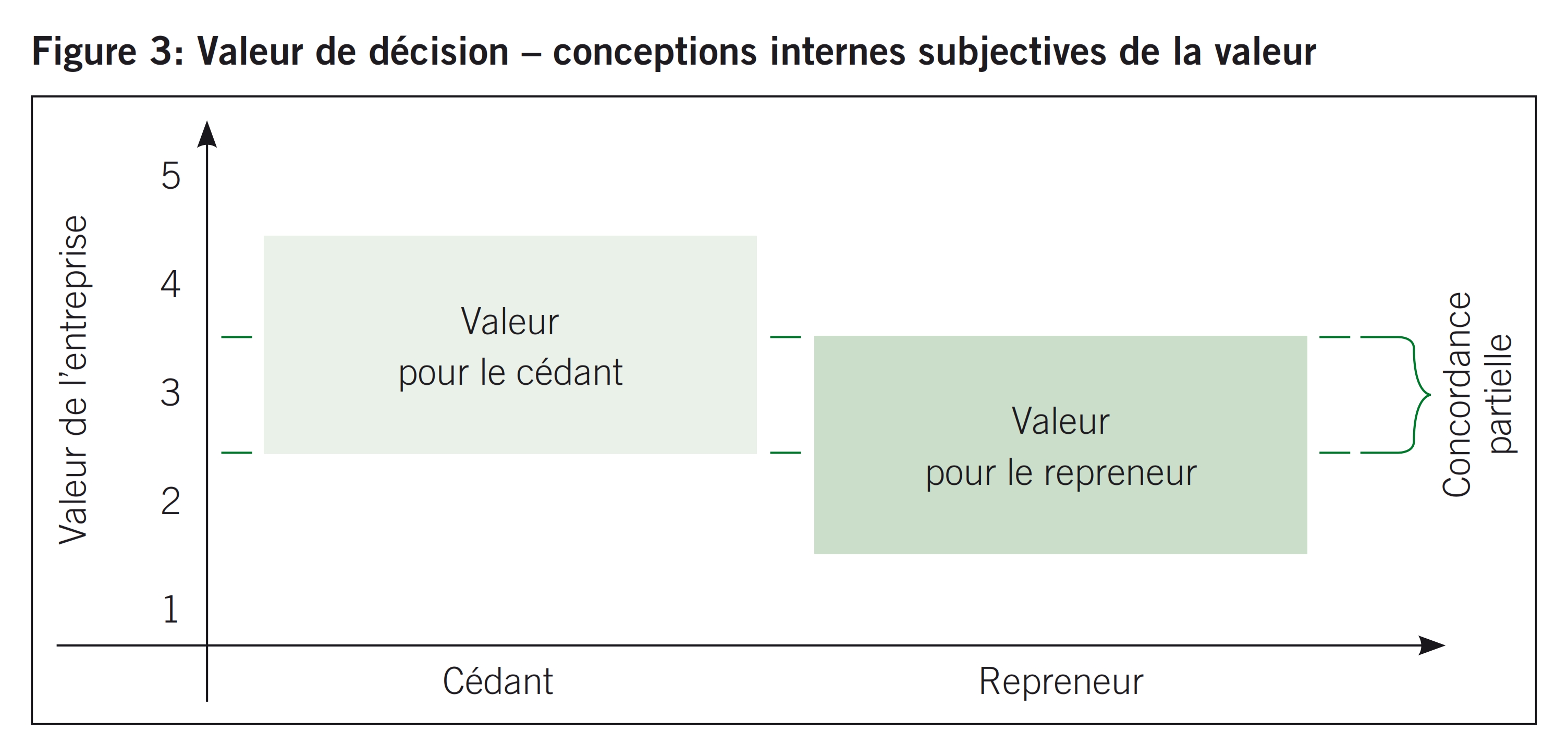

La valeur de décision est une valeur subjective et l’évaluateur a pour mandat d’agir dans l’intérêt de sa partie et de déterminer la valeur de l’entreprise en conséquence.60 A la différence de la valeur d’arbitrage qui n’est pas seulement économique mais qui est aussi avant tout une valeur d’entreprise marquée et déterminée par le droit, la valeur de décision est entièrement fondée sur les principes de la gestion de l’entreprise en tant que science axée sur la décision et relève, d’un point de vue juridique, de la liberté contractuelle, selon laquelle la fixation de la valeur payée pour l’entreprise ou du prix de l’entreprise résulte de la volonté libre du cédant et du repreneur.61

La fonction de l’évaluateur dans la succession d’entreprise à titre onéreux consiste à présenter au cédant et au repreneur leur marge de manœuvre grâce aux valeurs de décision les concernant dans le sens de valeurs-limites d’entreprise, et de les aider ainsi à prendre une décision aussi rationnelle que possible dans la perspective de la cession de l’entreprise.62 La valeur de décision représente par conséquent une valeur minimale ou maximale pour l’entreprise selon qu’il s’agit de la perspective du cédant ou du repreneur et elle n’est généralement pas divulguée à l’autre partie.63 Il s’agit donc d’une valeur-limite cible interne des différentes parties, qui diffère presque toujours du prix finalement déterminé pour l’entreprise.64 Elle coïncide avec le prix si le cédant ou le repreneur ont pu imposer intégralement leurs conceptions en matière de valeur-limite dans les négociations de valeur et de prix, ce qui dépend essentiellement de l’offre et de la demande, en plus de leur talent de négociation.65

Il ressort des explications ci-dessus que la valeur de décision est une valeur d’entreprise subjective. Dans une perspective fonctionnelle et dans celle de la valeur d’entreprise fonctionnelle, la valeur de décision a pour fonction de fournir aux parties à la négociation les bases de valeur correspondantes afin de prendre une décision aussi rationnelle que possible. La valeur de décision constitue pour le cédant de l’entreprise la limite de prix inférieure et pour le repreneur la limite de prix supérieure. La figure 3 illustre la fonction de la valeur de décision.

L’utilisation de la valeur de décision suppose que le cédant et le repreneur mandatent chacun une personne de confiance pour qu’elle évalue l’entreprise et qu’ils ne communiquent pas la valeur de décision déterminée pour eux à l’autre partie.

La valeur de décision est adaptée à toutes les situations dans lesquelles une valeur d’entreprise subjective interne doit être déterminée, notamment pour:

- la vente et l’achat, car notamment les tiers étrangers agissent généralement avec des valeurs de décision opposées à celle de l’autre partie,

- certains cas de restructurations, tels que les fusions et les transformations, où la valeur réelle n’est pas contraignante,66

- l’ordre successoral et le partage successoral, dans la mesure où les héritiers et légataires représentent une partie.

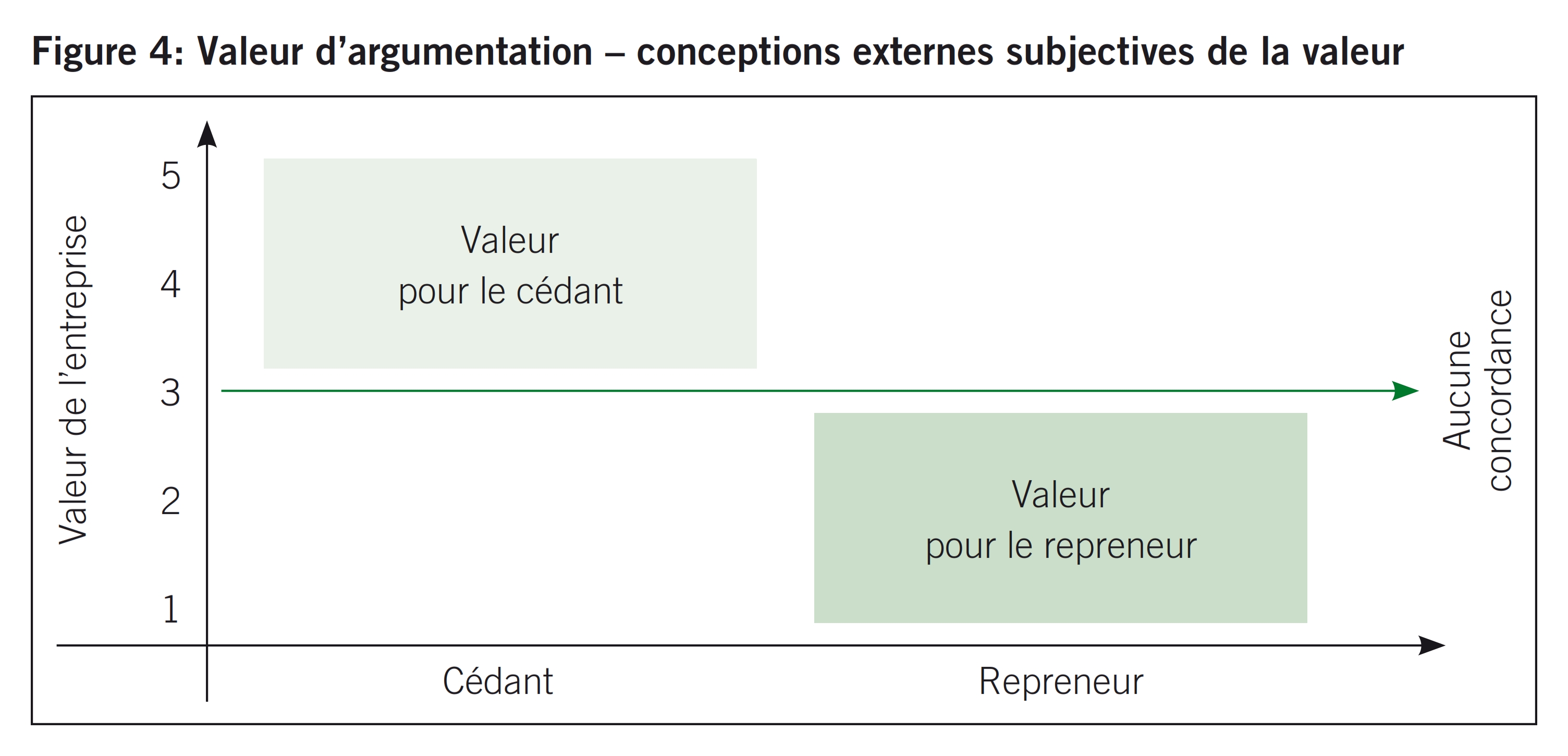

La valeur d’argumentation est également une valeur subjective dont la dimension de valeur va, en revanche, au-delà de la valeur de décision et est par conséquent aussi de nature partiale.67 Elle est utilisée par le cédant et le repreneur pour influer activement sur les négociations de prix et requiert la connaissance de la propre valeur de décision et est présentée à la partie adverse comme instrument d’argumentation et d’influence.

La fonction de l’évaluateur dans la succession d’entreprise à titre onéreux est de fournir au cédant et au repreneur des arguments pour étayer leur propre valeur et pour invalider les offres de la partie adverse sur la base de leur valeur de décision et en les complétant par des facteurs subjectifs de détermination de la valeur d’entreprise68, 69. La valeur d’argumentation est par conséquent une valeur subjective et partiale externe, qui n’est pas vraiment une valeur-limite cible et se distingue forcément presque toujours du prix finalement déterminé pour l’entreprise. La conformité de la valeur d’argumentation de l’une des deux parties avec le prix pour l’entreprise est même envisageable ici, dans la mesure où l’une des parties suit l’argumentation de l’autre partie et en approuve la valeur d’argumentation comme prix. La question d’une lésion peut se poser dans ce cas, en fonction de la nature extrême de la dimension de valeur de la valeur d’argumentation.

Il ressort des explications ci-dessus que la valeur d’argumentation est une valeur d’entreprise partiale. Elle permet d’étayer les propres offres de négociation et d’invalider ceux de la partie adverse. La valeur d’argumentation requiert la connaissance de la propre valeur de décision et est communiquée à la partie adverse. La valeur d’argumentation se distingue de la valeur de décision par la modification de certains ou de plusieurs facteurs de détermination de la valeur de l’entreprise. La figure 4 illustre la fonction de la valeur d’argumentation.

L’utilisation de la valeur d’argumentation suppose que le cédant et le repreneur aient tous deux déterminé préalablement une valeur de décision, qu’ils ne divulguent pas à l’autre partie et qui détermine leur limite de valeur.

La valeur d’argumentation est adaptée à toutes les situations dans lesquelles une valeur d’entreprise subjective externe doit être déterminée, notamment pour:70

- la vente et l’achat, car notamment les tiers étrangers agissent généralement avec des valeurs de décision et d’argumentation opposées à celle de l’autre partie,

- certains cas de restructurations, tels que les fusions et les transformations, où la valeur réelle n’est pas contraignante,71

- l’ordre successoral et le partage successoral, dans la mesure où les héritiers et légataires représentent une partie.

La valeur d’argumentation et la valeur de décision ainsi que les négociations entre le cédant et le repreneur à propos de la valeur de l’entreprise expriment le fait que les déterminants d’avenir72 utilisés pour la détermination de la valeur de l’entreprise ne se concrétisent pas aussi sûrement que prévu. Il s’agit plutôt de prévisions qui ont été déterminées de manière fondée à l’aide de méthodes scientifiques. Une certaine incertitude concernant leur survenance est toutefois immanente.73

On peut se demander quelles sont les conséquences de ces incertitudes et comment évolue la valeur de l’entreprise si l’un ou plusieurs de ces facteurs de détermination de la valeur de l’entreprise changent. L’analyse de sensibilité est utilisée à cet effet.74 Certains ou plusieurs déterminants prévisionnels, concrètement des facteurs de détermination de la valeur de l’entreprise, sont alors modifiées, toutes formules et tous modèles de calcul égaux par ailleurs.

- En ce qui concerne la notion d’intermédiaire financier, voir l’art. 2 al. 2 et 3 LBA. La notion d’intermédiaire financier utilisée ici va cependant au-delà de celle de la LBA. Voir aussi la note de bas de page 2.

- Une différence peut être faite entre intermédiaire financier au sens strict et intermédiaire financier au sens large. L’intermédiaire financier au sens strict désigne une institution qui reçoit le capital des investisseurs et le transmet aux emprunteurs. Parmi les intermédiaires financiers au sens strict figurent la banque, la société d’investissement (aussi société de placement de capitaux), les Venture Capital Funds, l’assurance. Les intermédiaires financiers au sens large, tel que nous l’entendons ici, sont des institutions qui rendent possible ou facilitent le négoce entre bailleurs de capitaux et emprunteurs ou toute personne qui contribue au transfert d’actifs de tiers, à titre professionnel mais aussi privé. Cela inclut les courtiers, les services boursiers ainsi que les agences de notation et dans le cas présent aussi les financiers privés.

- Selon www.zefix.ch, il n’existe pas en Suisse de société anonyme avec cette raison sociale.

- Blumer Karl, Die kaufmännische Bilanz, 10e éd., Zurich 1989 [Blumer], p. 260 s.; Helbling Carl, Unternehmensbewertung und Steuern, 9e éd., Düsseldorf 1998 [Helbling, Unternehmensbewertung], p. 53, qui constate qu’il n’y a pas de marché transparent pour les «biens individuels non fongibles» telles que les entreprises dans leur globalité; Schön Etienne, Unternehmensbewertung im Gesellschafts- und Vertragsrecht, Zurich 2000 [Schön], p. 170, note 810 qui renvoie à Wollny Paul, Unternehmens- und Praxisübertragungen, 3e éd. 1994, note 1508.

- Helbling, Unternehmensbewertung, p. 25 et 53, qui signale que la relation entre le prix et la «valeur payée» a déjà été définie par Schmidt F., Die organisatorische Tageswertbilanz, 3e éd., 1951. Simonek Madeleine, Steuerliche Probleme der Geschäftsnachfolge bei Ableben eines Personenunternehmers, Berne 1994 [Simonek], p. 102, qui attire l’attention sur «... le rapport entre l’offre et la demande qui détermine la valeur de l’objet ...» et qui, compte tenu du fait que l’entreprise est un corps certain, constate dès lors que la valeur «... ne peut être déterminée que pour chaque bien individuellement». Voir aussi Viel Jakob / Bredt Otto / Renard Maurice, Die Bewertung von Unternehmungen und Unternehmungsanteilen, 5e éd., Zurich 1975 [Viel / Bredt / Renard], p. 9 et 20 s., qui constatent la valeur de l’entreprise comme fonction de cette relation sujet-objet et citent sans renvoi au début de leur ouvrage: «Il n’y a pas de valeur absolue, car ce ne sont pas les choses qui nous imposent leur valeur, mais l’homme lui-même qui détermine les valeurs.»

- Art. 19 CO, selon lequel l’objet d’un contrat peut être librement déterminé, dans les limites de la loi. Il s’agit de la liberté de définir le contenu du contrat qui fait partie de la liberté contractuelle, qui implique aussi la liberté de contracter, la liberté de choisir l’autre partie au contrat, la liberté de forme et la liberté de résiliation. ATF 130 III 495 Consid. 3 et 4, p. 499 ss (Participation des collaborateurs); ATF 129 III 320 Consid. 5.2, p. 324 s. (Pots-de-vin); ATF 129 III 35 Consid. 6.1, p. 42 (Poste contre Verein gegen Tierfabriken). Honsell Heinrich, Schweizerisches Obligationenrecht, Besonderer Teil, 8e éd., Berne 2006 [Honsell], p. 38 s.; Basler Kommentar zum Schweizerischen Privatrecht, Obligationenrecht I, Art. 1 – 529 OR, 3e éd., Bâle 2003 [BSK-OR], Huguenin Jacobs, art. 19/20 note 2 ss; Kren Kostkiewicz Jolanta / Bertschinger Urs / Breitschmid Peter / Schwander Ivo, Handkommentar zum Schweizerischen Obligationenrecht, Zurich 2002 [Handkommentar OR], Dasser Felix [Handkommentar OR], art. 19 note 1 ss.

- Honsell, p. 38 s. Pour le montant du prix d’achat, voir Guhl Theo / Koller Alfred / Schnyder Anton K. / Ducrey Jean Nicolas, Das Schweizerische Obligationenrecht, 9e éd., Zurich 2000 [Guhl / Koller / Schnyder / Druey], § 41 note 3 s.

- Art. 19 al. 2 CO Eléments, art. 20 CO Nullité et art. 21 CO Lésion.

- A propos de la lésion, voir Guhl / Koller / Schnyder / Druey, § 7 note 48 ss et § 41 note 3 s. en ce qui concerne le montant du prix d’achat; Honsell, p. 38 s.; BSK OR I-Huguenin Jacobs, art. note 1 ss; Handkommentar OR, Dasser Felix, art. 21 note 1 ss.

- Art. 21 al. 1 CO. ATF 123 III 292 (Lésion). Handkommentar OR, Dasser Felix, art. 21 note 1 ss.

- Guhl / Koller / Schnyder / Druey, § 7 note 48 ss.

- Voir notamment à propos de la question des consignes juridiques sur le thème de l’évaluation d’entreprise Schön, p. 79 ss, qui a étudié en détail les éléments de fait de la valeur de l’entreprise dans le droit des sociétés et des contrats.

- Conformément à l’art. 1 LFus, la loi sur la fusion règle l’adaptation des structures juridiques des sociétés de capitaux, des sociétés en nom collectif, des sociétés en commandite, des sociétés coopératives, des associations, des fondations et des entreprises individuelles par voie de fusion, de scission, de transformation et de transfert de patrimoine.

- ATF 110 II 293 Consid. 2c, p. 297 (A. contre P. AG); ATF 120 II 259 Consid. 2b, p. 261 (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action). Böckli, § 6 note 270 ss; Schön, p. 116.

- Message concernant la révision du Code des obligations, FF 1928 I 205 ss, 245 et 391; ATF 120 II 259 Consid. 2b, p. 261 (Communauté des héritiers X. contre Y. AG).

- Message concernant la révision du droit de la société anonyme, FF 1983 II 745 ss; Schön, p. 207, qui constate que la valeur vénale correspond à la valeur qui se déduit de la vente de la chose.

- Message concernant la révision du droit de la société anonyme, FF 1983 II 745 ss, 901.

- ATF 110 II 293 (A. contre P. AG) en plusieurs endroits, notamment Consid. 2c, p. 297; ATF 120 II 259 Consid. 2b, p. 261 (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action); Böckli Peter, Schweizer Aktienrecht, 3e éd., Zurich 2004 [Böckli], § 6 note 222 explique que la valeur réelle «... a été interprétée dans la pratique comme ce que l’on qualifie habituellement dans la pratique de l’évaluation comme la valeur intrinsèque de l’action» et Guhl / Koller / Schnyder / Druey, § 67 note 79 s.

- Message concernant la loi fédérale sur la fusion, FF 2000 4401, 4402, 4423 et 4488.

- Les deux ATF publiés se réfèrent encore à l’art. 686 aCO qui prévoit déjà, à l’al. 4, la reprise des actions à leur valeur réelle. ATF 110 II 293 (A. contre P. AG); ATF 120 II 259 (Communauté des héritiers X. contre Y. AG); ATF non publié 4C.363/2000 du 3 avril 2001 (Valeur de l’action). Voir aussi à propos de la notion de valeur réelle Flückiger Andreas, Richtlinien des Bundesgerichts für die Aktienbewertung, Was ist der «wirkliche» Aktienwert nach Art. 685b OR, ST 2003 [Flückiger], p. 263 ss.

- Art. 685b al. 1 et 4 CO. ATF 120 II 259 Consid. 2b, p. 260 s. (Communauté des héritiers X. contre Y. AG).

- Art. 685b al. 1 et 4 CO. ATF 120 II 259 Consid. 2b, p. 260 s. (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action).

- ATF 120 II 259 Consid. 2b, p. 262 s. (Communauté des héritiers X. contre Y. AG). Voir aussi Helbling, Unternehmensbewertung, p. 76, qui, se référant à Münstermann, p. 16, cite le principe de la référence à l’avenir comme l’un des principes de l’évaluation d’entreprise et en détail la p. 367 ss à propos du résultat futur ainsi que Volkart Rudolf, Unternehmensbewertung und Akquisitionen, 2e éd., Zurich 2002 [Volkart, Unternehmensbewertung], p. 47 ss à propos des projections de free cash-flow et de la détermination des données.

- ATF 120 II 259 Consid. 2c, p. 262 s. (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action).

- ATF 120 II 259 Consid. 2b et 2c, p. 262 ss (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2b (Valeur de l’action); Helbling, Unternehmensbewertung, p. 214 ss.

- En ce qui concerne le passage à l’évaluation de l’entreprise à la valeur de liquidation, il convient de renvoyer à l’art. 685a al. 3 CO, selon lequel les restrictions de la transmissibilité tombent si la société entre en liquidation. Voir entre autres Böckli, § 6 note 37.

- ATF 120 II 259 Consid. 2b, p. 261 (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action). Böckli, § 6 note 222 s.; Guhl / Koller / Schnyder / Druey, § 67 note 79 s.

- ATF 4C.363/2000 du 3 avril 2001 Consid. 2c (Valeur de l’action).

- ATF 4C.363/2000 du 3 avril 2001 différents points (Valeur de l’action). Flückiger, p. 265; Helbling, Unternehmensbewertung, p. 232 ss; Volkart, Unternehmensbewertung, p. 80 ss.

- Art. 685b al. 7 CO. Böckli, § 6 note 293 ss; Flückiger, p. 263 s.

- Böckli, § 6 note 232; Flückiger, p. 263; Lutz Peter, Vinkulierte Namenaktien, Zurich 1988 [Lutz], p. 295.

- Böckli, § 6 note 232 s.; Flückiger, p. 264.

- Böckli, § 6 note 234. Le CIA est contraignant pour tous les cantons.

- Jugement du tribunal cantonal de Zurich du 9 juillet 1985, ZR 85 (1986) n° 89. Böckli, § 6 note 235.

- Helbling, Unternehmensbewertung, p. 31 s.; Schön, p. 20 s.; Viel / Bredt / Renard, p. 19 s.

- Voir en ce qui concerne l’ensemble des impôts cantonaux sur la fortune l’art. 13 al. 1 LHID, selon lequel l’impôt sur la fortune a pour objet l’ensemble de la fortune nette, donc aussi la fortune de l’entreprise ou les participations dans des entreprises, la fortune étant en principe évaluée à la valeur vénale.

- Voir à ce propos la circulaire concernant l’estimation des titres, Conférence suisse des impôts, Circ. 28, Instructions concernant l’estimation des titres non cotés en vue de l’impôt sur la fortune du 28.08.2008

- Selon l’art. 8 al. 3 LHID, les choses et les droits doivent être évalués à leur valeur vénale à la date de leur apport.

- Art. 394 ss CO. Voir entre autres Guhl / Koller / Schnyder / Druey, § 49 1 ss; Honsell, S. 302 ss.

- Art. 396 al. 1 CO. ATF 105 II 285 Consid. 1, p. 285 (Responsabilité du chirurgien) = Pra 1980, 363 s.; BSK OR I-Weber, art. 396 note 2 s.; Handkommentar OR, Bühler Roland, art. 396 note 1.

- Helbling, Unternehmensbewertung, p. 43 ss; Simonek, p. 105 s., qui attire l’attention sur les différents résultats de l’évaluation «... selon la problématique prescrite».

- Voir à ce propos le point 4.3.

- Honsell, p. 303 ss; BSK OR I-Weber, art. 396 note 2 s; Handkommentar OR, Bühler Roland, art. 396 note 1.

- Helbling, Unternehmensbewertung, p. 44; Schön, p. 21; Simonek, p. 105 s.

- Helbling, Unternehmensbewertung, p. 44.

- Voir notamment et en détail à propos de ces trois composantes Helbling, p. 44 et 46 ss; Schön, p. 21; Communication professionnelle «L’évaluation d’entreprise – Directives et principes à l’intention de l’expert», Chambre fiduciaire 2008, p. 6 s.; Communication professionnelle n° 11 «L’évaluation d’entreprise – Directives et principes à l’intention de l’expert», Chambre fiduciaire, p. 5, qui distingue simplement entre la fonction de conseil et la fonction d’intermédiation.

- Helbling, p. 45, et Simonek, p. 105, distinguent, à l’instar de la Communication professionnelle 2008, p. 6 s., et de la Communication professionnelle n° 11, p. 5, entre la fonction du conseiller en tant qu’expert neutre, de conseiller de l’acheteur ou du vendeur et d’arbitre-expert, en renvoyant tous deux aux recommandations de l’UEC 1980 (Union Européenne des Experts Comptables Economiques et Financiers, remplacée dès 1986 par la FEE, Fédération des Experts-Comptables Européenne) et à la prise de position du HFA 2/1983 (Hauptfachausschuss des Instituts der Wirtschaftsprüfer in Deutschland e.V.). Helbling, p. 44, signale que la fonction de l’expert neutre est souvent identique à celle de l’arbitre-expert.

- Communication professionnelle 2008, p. 6 s.; Communication professionnelle n° 11, p. 5; Simonek, p. 105 s.

- On peut penser à des règles de droit, telles que l’art. 685b CO, l’art. 792 et 800 CO ainsi qu’à l’art. 7 al. 2 et 6, l’art. 23 al. 2 let. a et l’art. 56 al. 5 LFus, qui utilisent tous la notion de valeur réelle liée à la valeur d’entreprise. ATF 110 II 293 (A. contre P. AG); ATF 120 II 259 (Communauté des héritiers X. contre Y. AG); ATF 4C.363/2000 du 3 avril 2001.

- Schön, p. 23, qui en conclut que la valeur objectivée ne joue aucun rôle à cet égard. A la différence de Schön, j’estime que la valeur objectivée de l’entreprise est importante à cet égard, car la valeur d’arbitrage ne peut toujours jouer que dans la perspective des règles juridiques et contractuelles applicables aux rapports juridiques concrets, mais uniquement si la détermination d’une valeur d’arbitrage en tant que valeur impartiale et donc objectivée de l’entreprise est fixée par ces règles juridiques et contractuelles. Si les règles juridiques pertinentes requéraient une valeur subjective dans les rapports juridiques concrets, aucune valeur d’arbitrage ne devrait être déterminée. On peut en conclure que si les règles juridiques et contractuelles applicables aux rapports juridiques concrets exigent la détermination d’une valeur d’arbitrage, seule une valeur objectivée de l’entreprise peut s’appliquer.

- Viel / Bredt / Renard, p. 30.

- Cohérent dans le sens de non contesté.

- Helbling, Unternehmensbewertung, p. 46; Simonek, p. 106. En ce qui concerne la notion de valeur d’entreprise objectivée, voir aussi le Wirtschaftsprüfer-Handbuch, Düsseldorf, p. 1059: «... qui peut être déterminée selon les principes de l’évaluation économique de l’entreprise, en cas de poursuite de l’entreprise dans son concept et son projet, sous la houlette du management existant avec toutes ses prévisions réalistes, dans le cadre de ses perspectives sur le marché, de ses possibilités financières et des autres facteurs d’influence, sans conceptions de valeur d’un acheteur potentiel et sans argumentations du vendeur propre à modifier la valeur».

- Helbling, Unternehmensbewertung, p. 46.

- Schön, p. 22 s., qui se réfère beaucoup à Viel / Bredt / Renard, p. 30. Viel / Bredt / Renard n’évoquent en revanche pas la valeur d’arbitrage à cet égard, mais reconnaissent que «... le prix (de l’entreprise) en tant que valeur consensuelle repose sur un compromis entre les conceptions de valeur subjectives des parties, la valeur objective déterminée par l’expert constitue la base des négociations». La «... valeur objective déterminée par l’expert ...» correspond alors à la valeur d’arbitrage selon Viel / Bredt / Renard. La valeur consensuelle correspond en revanche au prix et représente la valeur payée pour l’entreprise. En conclusion, il en résulte que la valeur d’arbitrage est la valeur initiale et la valeur consensuelle le résultat final des négociations entre le cédant et le repreneur.

- Schön, p. 22 s., qui exprime des réserves quant à la méthode consistant à rechercher la valeur d’arbitrage à mi-chemin entre la valeur de vente la plus élevée et la plus basse et met en doute la valeur consensuelle comme moyenne arithmétique des deux valeurs extrêmes; voir notamment Simonek, p. 105 s.; Viel / Bredt / Renard, p. 30.

- Voir à propos des deux notions de Management Buy-out et Employee Buy-out notamment Boemle Max / Stolz Carsten, Unternehmungsfinanzierung, 13e éd., Zurich 2002 [Boemle / Stolz], p. 514.

- Art. 685b CO. Voir entre autres Handkommentar OR, Ulrich Simon, art. 685b note 1 ss.

- Voir l’art. 7 al. 2 et 6, l’art. 23 al. 2 let. a et l’art. 56 al. 5 LFus.

- Communication professionnelle 2008, p. 6 s.; Communication professionnelle n° 11, p. 5; Helbling, Unternehmensbewertung, p. 49; Schön, p. 22; Simonek, p. 105.

- Gauch P. / Schluep W. / Schmid J. / Rey H., Schweizerisches Obligationenrecht, Allgemeiner Teil, Bände I und II, 8e éd., Zurich 2003 [Gauch / Schluep / Schmid /Rey], Band I note 611a ss; Helbling, Unternehmensbewertung, p. 48; Honsell, p. 38 s.; BSK OR I-Huegenin Jacobs, art. 19/20 note 1 ss; Handkommentar OR, Dasser Felix, art. 19 note 1 ss; Schön, p. 22.

- Communication professionnelle 2008, p. 6 s.; Communication professionnelle n° 11, p. 5; Helbling, Unternehmensbewertung, p. 49; Schön, p. 22.

- Communication professionnelle 2008, p. 6 s.; Communication professionnelle n° 11, p. 5; Helbling, Unternehmensbewertung, p. 51; Simonek, p. 105.

- Helbling, Unternehmensbewertung, p. 51.

- Helbling, Unternehmensbewertung, p. 51.

- Voir l’art. 7 al. 2 et 6, l’art. 23 al. 2 let. a et l’art. 56 al. 5 LFus, pour lesquels la valeur réelle est contraignante.

- Helbling, Unternehmensbewertung, p. 51; Matschke Manfred Jürgen, Der Argumentationswert der Unternehmung, BFuP 1976 [Matschke], p. 517 ss.

- Les facteurs de détermination de la valeur de l’entreprise sont notamment des facteurs-clés (value drivers), tels que le chiffre d’affaires, les charges directes (charges de matériel, frais de personnel), les investissements, le bénéfice net, le taux de capitalisation, le patrimoine lié et non lié à l’exploitation.

- Voir à propos des facteurs-clés Helbling, Unternehmensbewertung, p. 84 et 110, qui – s’appuyant sur Rappaport Alfred, Creating Shareholder Value, 1986 – distingue entre operating, investment et financing value drivers, ainsi que Volkart, Unternehmensbewertung, p. 50 et 152, qui désigne les mêmes facteurs-clés; Volkart Rudolf, Finanzmanagement, Beiträge zu Theorie und Praxis, 7e éd., Band I und Band II, Zurich 1998 [Volkart, Finanzmanagement II], p. 111 à propos des variations des grandeurs d’intrants dans le cadre de la planification et des calculs de scénarios, qui parle d’une gamme de variables pratiquement impossible à circonscrire.

- Etant donné que la valeur de décision et la valeur d’argumentation constituent une unité tactique et que la valeur d’argumentation requiert notamment la connaissance de la propre valeur de décision, les situations auxquelles se prête la valeur d’argumentation sont à peu près les mêmes que pour la valeur de décision.

- Voir l’art. 7 al. 2 et 6, l’art. 23 al. 2 let. a et l’art. 56 al. 5 LFus, pour lesquels la valeur réelle est contraignante.

- Il s’agit du chiffre d’affaires, des charges directes (charges de matériel et frais de personnel), des autres charges d’exploitation, des investissements, du bénéfice net, du taux de capitalisation, du patrimoine lié et non lié à l’exploitation, etc.

- Helbling, Unternehmensbewertung, p. 367 ss; Volkart, Finanzmanagement II, p. 103 ss et 226 ss; Volkart, Unternehmensbewertung, p. 47 ss à propos des projections de free cash-flow et de la détermination des données.

- Helbling, Unternehmensbewertung, p. 528 et 752; Volkart Rudolf, Finanzmanagement, Beiträge zu Theorie und Praxis, 7e éd., volume I et volume II, Zurich 1998 [Volkart, Corporate Finance], p. 274 et 294 s.; Volkart, Finanzmanagement II, p. 103 ss; Weilenmann Paul, Planungsrechnung in der Unternehmung, 8e éd. [Weilenmann], p. 224 ss.