La teneur des Swiss GAAP RPC coïncide en grande partie avec les normes IFRS pour PME. L’article suivant illustre le matériel d’exercice des normes IFRS pour PME qui n’est disponible qu’en anglais, à l’aide du tableau de financement et des provisions.

L’IASB souhaite diffuser rapidement l’IFRS pour PME. Il y parvient d’ailleurs grâce à des instruments de marketing appropriés. L’utilisation de cette norme peut s’appuyer sur des aides nombreuses: les normes IFRS pour PME (IFRS for SMEs) peuvent être téléchargées gratuitement1 tout comme le matériel d’exercice, solutions comprises2. Une traduction en allemand fait toutefois défaut, parce que l’IASB n’a pas encore réussi à implanter les normes IFRS pour PME dans les régions de langue allemande.3 Bien que les normes IFRS pour PME soient plus étendues que les Swiss GAAP RPC, une cotation avec les normes IFRS pour PME est impossible. L’éditeur des normes l’exclut expressément, sans doute parce qu’il ne veut pas concurrencer ses «Full IFRS».

Si des normes reconnues doivent être utilisées dans le cadre du nouveau droit de la présentation des comptes, les normes IFRS pour PME seront également admises.4

Quel est l’intérêt d’attirer l’attention sur ce matériel d’exercice dans cet article? Parce que la teneur des Swiss GAAP RPC coïncide en grande partie avec les normes FRS pour PME.5

L’article suivant illustre le matériel d’exercice disponible, à l’aide du tableau de financement et des provisions.6

Les dispositions relatives aux provisions des Swiss GAAP RPC 23 et de la section 20 des normes IFRS pour PME sont en principe concordantes. C’est pourquoi le matériel d’exercice de la section 20 est également utile pour les utilisateurs des RPC.

Seul est présenté un extrait des exemples pour lesquels les Swiss GAAP RPC 23 et la section 20 des normes IFRS pour PME diffèrent sur un seul point.

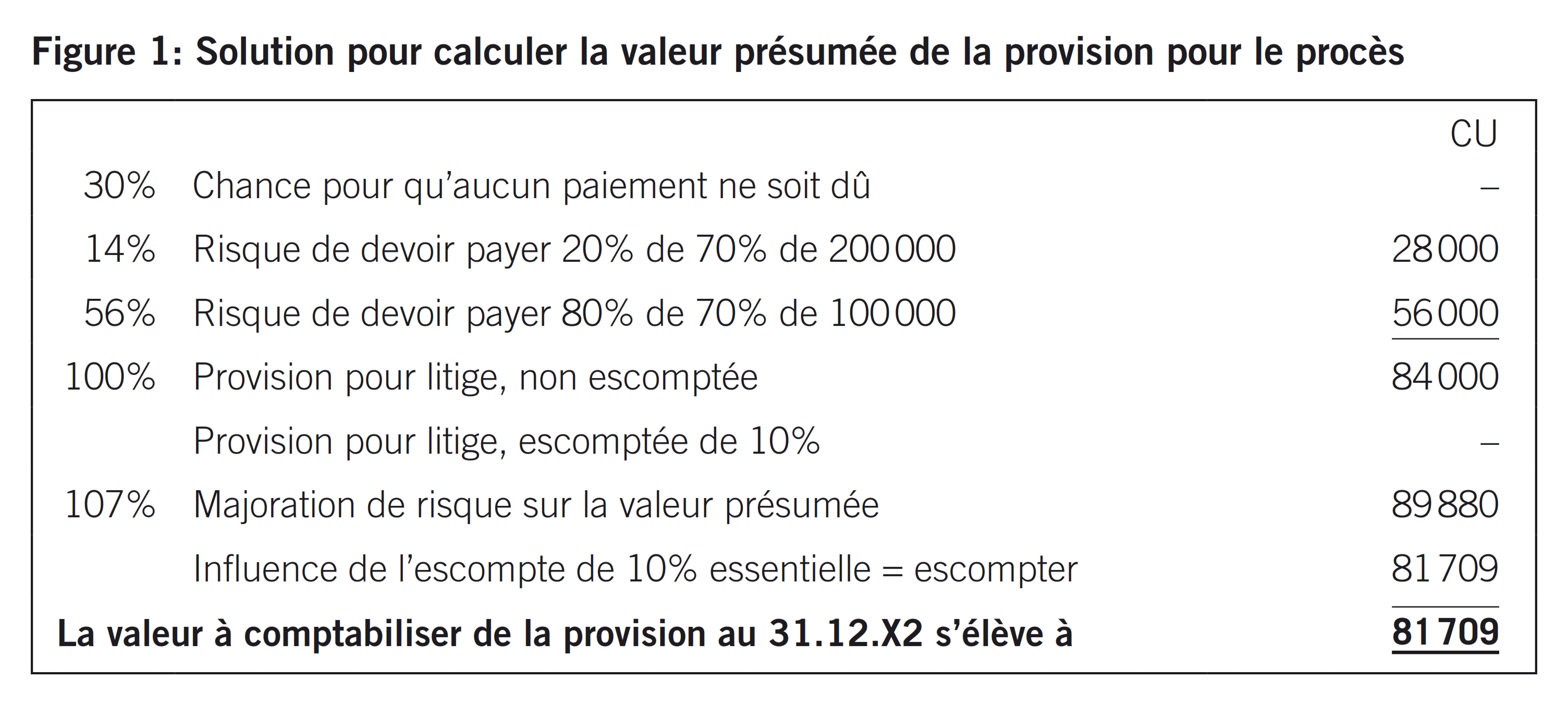

Une entreprise est poursuivie pour une prétendue violation de brevet. Selon les avocats de l’entreprise, il y a une chance de 30 % pour que l’entreprise gagne le procès et ne subisse donc aucune sortie de trésorerie au titre de ce procès. Si le tribunal statue en revanche en faveur du plaignant, les avocats de l’entreprise estiment à 20 % le risque d’avoir à effectuer un paiement de CU 200 000 (montant en litige). Le risque de voir l’entreprise devoir payer CU 100 000 est de 80 %. Il s’agit en effet du montant que le même tribunal a exigé dans un cas similaire. D’autres possibilités semblent improbables.

Un jugement du tribunal compétent est attendu vers la fin décembre 20X2. Il n’y a aucun indice laissant à penser que le demandeur vise une transaction extra-judiciaire. En plus des sorties de trésorerie pondérées selon les probabilités, il faudrait procéder à un ajustement de 7 % pour le risque, parce que les estimations des cash-flows sont grevées d’incertitudes. Un taux d’escompte de 10 % est jugé approprié.

Citez le montant qui doit être saisi pour la provision le 31.12.20X1:

(a) CU 0

(b) CU 100 000

(c) CU 89 880

(d) CU 81 709

Le matériel de formation choisit la solution (d), à savoir CU 81 709. Cette solution peut être calculée à partir des dispositions de la section 20.8 (a). La figure 1 montre comment la solution correcte a été déduite.

Selon les RPC 23/19, il faudrait également calculer la valeur présumée avec les informations fournies. Selon les RPC 23/6, dernière phrase, un escompte serait également indiqué avec un taux d’escompte de 10 %. Le risque économique doit être évalué le plus objectivement possible (RPC 23/6). Il faudrait donc vérifier que la majoration de risque est justifiée, autrement dit, il faudrait déterminer si ce risque n’a pas déjà été pris en compte dans la sortie de trésorerie de CU 89 880 ou avec le taux d’escompte de 10 %.7

Tant selon les normes IFRS pour PME, 20.8 (b), que selon les RPC 23, le résultat le plus probable devrait également être calculé; on ne travaillerait alors qu’avec l’appréciation,

- qu’il est probable, autrement dit probable à plus de 50 % (dans le cas présent, la probabilité qu’il y aura des sorties de trésorerie est bien de 70 %), que des paiements devront être effectués et que des provisions doivent par conséquent être constituées et

- que le résultat le plus probable serait CU 100 000.

De ce point de vue, même selon les IFRS pour PME, l’interprétation selon laquelle la valeur présumée est ici la seule solution est un peu stricte, car je pense que dans ce cas concret les données pour la provision ne représentent pas «a large population of items».

Les faits sont les mêmes que dans l’exercice 1.1. Dans ce cas, il y a en revanche des circonstances extrêmement rares qui auraient pour conséquence de voir la divulgation de toutes les informations exigées nuire sérieusement à la situation juridique de l’entreprise.

Dans ce cas, au 31.12.X1, l’entreprise

(a) n’enregistrerait aucune provision et divulguerait les circonstances générales du litige, sans compter le fait qu’aucune autre information n’est divulguée et les raisons correspondantes,

(b) enregistrerait une provision selon l’exercice 1.1 et divulguerait les circonstances générales du litige, sans compter le fait qu’aucune autre information n’est divulguée et les raisons correspondantes,

(c) enregistrerait une provision selon l’exercice 1.1 et procéderait aux divulgations exigées selon la section 20.

Réponse (b), clause de sortie selon la section 20.17.

Les Swiss GAAP RPC 23 sont plus strictes à cet égard. Il n’existe aucune clause de sortie pour cause d’influence négative engendrée par la divulgation.

La situation est la même que dans l’exercice 1.1, à la différence près qu’il y a une chance de 60 % pour que le tribunal mette fin à la procédure sans conséquences financières pour l’entreprise.

Dans ce cas, au 31.12.X1, l’entreprise

(a) enregistrerait une provision de CU 100 000.

(b) enregistrerait une provision de CU 48 000.

(c) enregistrerait une provision de CU 46 691.

(d) n’enregistrerait aucune provision, mais divulguerait un engagement conditionnel.

Réponse (d), selon la section 20.15.

Procédure identique selon les Swiss GAAP RPC 23/1 en relation avec les Swiss GAAP RPC 5/3.

Le 20 février 20X5, avant même que les comptes annuels 20X4 n’aient été adoptés par le conseil d’administration, un tribunal a rendu un jugement aux termes duquel l’entreprise devait payer CU 120 000 de dommages-intérêts à la partie adverse pour une violation de brevet, dans le cadre d’une transaction judiciaire définitive. La violation de brevet remontait à l’année 20X3. L’entreprise ne contestera pas ce jugement, bien qu’elle ne s’attendait globalement qu’à un montant des dommages-intérêts de CU 10 000 à 30 000.

Dans les comptes annuels au 31.12.20X3, l’entreprise avait donc enregistré une provision de CU 20 000 pour cette violation de brevet. Cette somme avait été correctement déterminée et avait tenu compte de tous les indices disponibles à cette date.

Dans les comptes annuels au 31.12.20X4, l’entreprise traite ce cas comme suit:

(a) L’entreprise procède à une mise à jour de l’information sur la transaction au 31 décembre 20X3 (correction d’erreur concernant une période antérieure).

(b) L’entreprise saisit la provision au 31.12.20X4 avec CU 120 000 (avec l’information sur la provision de l’année précédente de CU 20 000 et traite les faits comme la modification d’une estimation en 20X4).

(c) L’entreprise saisit la provision au 31.12.20X4 avec CU 20 000 (avec l’information sur la provision de l’année précédente de CU 20 000) et enregistre les CU 100 000 restants comme charges en 20X5 (la modification de l’estimation est donc saisie de manière prospective durant l’année où la transaction a été conclue).

Réponse (b), selon la section 32.5 (a), Section 32, Events after the End of the Reporting Period. La décision de justice est un fait à prendre en compte qui a une incidence rétroactive sur les comptes annuels («adjusting event»).

Selon le concept-cadre des Swiss GAAP RPC, chiffre 28, la solution est identique.

Au 31.12.20X1, l’entreprise est engagée dans un procès contre une société d’assurance. Le jugement est attendu à la fin décembre 20X2. A la date de clôture du 31.12.20X1, l’issue du litige est incertaine. Les avocats de l’entreprise estiment à 70 % les chances de gagner le procès.

En ce qui concerne le montant, l’estimation des avocats est la suivante: la chance de se voir accorder CU 200 000 est de 20 %, la chance de ne toucher que CU 100 000 est en revanche de 80 %, par analogie avec un cas similaire tranché par le même tribunal. Des jugements différents sont improbables.

En plus des sorties de trésorerie pondérées selon les probabilités, il faudrait procéder à un ajustement de 7 % pour le risque, parce que les estimations des cash-flows sont grevées d’incertitudes. Un taux d’escompte de 10 % est jugé approprié.

Comment procède l’entreprise au 31.12.20X1:

(a) Elle enregistre une créance de CU 84 000.

(b) Elle enregistre une créance de CU 81 709.

(c) Elle divulgue une créance conditionnelle et n’enregistre rien à l’actif du bilan.

Réponse (c) selon le paragraphe 21.16. Il y est indiqué qu’une créance n’est enregistrée qu’une fois que les afflux de fonds sont pratiquement certains («virtually certain»).

Le concept-cadre, chiffre 15, des Swiss GAAP RPC est déterminant pour la décision d’activation ou de divulgation. La délimitation y est moins précise: «Si aucune estimation suffisamment précise n’est possible, il s’agit d’une créance conditionnelle» (et non d’un actif).

Les tableaux de financement des Swiss GAAP RPC 4 et de la section 7 des normes IFRS pour PME sont en principe concordants. C’est pourquoi le matériel d’exercice de la section 7 est également utile pour les utilisateurs des RPC.

Seul est présenté un extrait des exemples pour lesquels les Swiss GAAP RPC 4 et la section 7 des normes IFRS pour PME ne diffèrent pas.

Les recettes en espèces des clients pour la vente de biens sont

(a) un flux de trésorerie provenant de l’activité d’exploitation

(b) un flux de trésorerie provenant de l’activité de placement

(c) un flux de trésorerie provenant de l’activité de financement

Réponse (a) selon la section 7.4 (a).

Le paiement d’un droit de mutation lors de l’achat d’un immeuble est affecté au flux de trésorerie résultant de:

(a) l’activité d’exploitation

(b) l’activité de placement

(c) l’activité de financement

(d) l’activité d’exploitation ou l’activité de financement

Réponse (b) selon les paragraphes 7.4 (e), 7.5 (a) et 7.17.

Les paiements au comptant en vue de l’acquisition des propres actions sont:

(a) un flux de trésorerie provenant de l’activité d’exploitation

(b) un flux de trésorerie provenant de l’activité de placement

(c) un flux de trésorerie provenant de l’activité de financement

Réponse (c) selon le paragraphe 7.6 (b).

Les afflux de fonds liquides résultant d’un prêt sont:

(a) un flux de trésorerie provenant de l’activité d’exploitation

(b) un flux de trésorerie provenant de l’activité de placement

(c) un flux de trésorerie provenant de l’activité de financement

Réponse (c) selon le paragraphe 7.6 (c).

Les intérêts et dividendes perçus sont:

(a) un flux de trésorerie provenant de l’activité d’exploitation

(b) un flux de trésorerie provenant de l’activité de financement

(c) peuvent être classés comme un flux de trésorerie provenant de l’activité d’exploitation ou de l’activité de financement

(d) peuvent être classés comme un flux de trésorerie provenant de l’activité d’exploitation ou de l’activité de placement

Réponse (d) selon le paragraphe 7.15. Les Swiss GAAP RPC 4 ne règlent pas explicitement ce cas, de sorte que la solution (d) ne reflète pas les Swiss GAAP RPC 4.

Il existe un matériel d’exercice illustratif complet pour 32 modules. Il s’agit d’une somme colossale, mais qui portera sans aucun doute ses fruits. Le matériel d’exercice aura pour conséquence que les utilisateurs des normes IFRS pour PME appliqueront les normes IFRS de manière plus cohérente.

Une révision complète des normes IFRS pour PME est prévue de 2012 à 2014 et un extrait allégé des normes IFRS pour PME avec des notes explicatives supplémentaires doit être conçu pour les micro-entreprises.

Deux ateliers d’une durée respective de trois jours sont à nouveau prévus cette année: fin mai en Zambie et fin août à Colombo. Les transparents de l’an dernier peuvent être téléchargés au format Powerpoint original – en guise de préparation ou pour les utilisateurs qui ne pourront pas participer aux ateliers «Train the Trainers».8

En résumé, on peut constater que l’IASB ne craint aucun frais pour que les normes IFRS pour PME soient largement diffusées. Un matériel d’exercice conçu avec soin vise une application conforme à la norme. Un autre point positif est la mise à disposition gracieuse de l’ensemble du matériel relatif aux normes IFRS, y compris les normes elles-mêmes. En Suisse, le terrain est déjà occupé par les normes Swiss GAAP RPC et en Allemagne par le HGB, de sorte que les normes IFRS pour PME devraient difficilement prendre pied dans ces pays. Le matériel d’information sera néanmoins utile dans tous les domaines où le contenu des normes IFRS pour PME ne diffère pas des Swiss GAAP RPC.

- Les normes IFRS peuvent être téléchargées comme suit: http://www.ifrs.org/IFRS-for-SMEs/Pages/IFRS-for-SMEs.aspx, consulté le 26.4.13.

- http://www.ifrs.org/IFRS-for-SMEs/Pages/Training-material.aspx, consulté le 3.5.13.

- La norme a déjà été traduite en 22 langues. Voir à ce propos: http://www.ifrs.org/IFRS-for-SMEs/Pages/Non-English.aspx, consulté le 28.4.13.

- Ordonnance sur les normes comptables reconnues (ONCR).

- Ces différences sont présentées sous forme synoptique dans: PwC, Gemeinsamkeiten und Unterschiede; IFRS für KMU, IFRS, Swiss GAAP FER, édition 2010/11.

- Ceux qui veulent se faire une idée du contenu des normes IFRS pour PME pourront consulter l’article d’Evelyn Teitler-Feinberg, Normes IFRS pour PME – une bonne alternative?, TREX 1/2010, p. 18 – 21.

- Voir à ce sujet le chiffre 13 du concept-cadre qui définit le principe de précaution dans un sens strict.

- http://www.ifrs.org/IFRS-for-SMEs/Pages/SME-Workshops.aspx, consulté le 3.5.13.