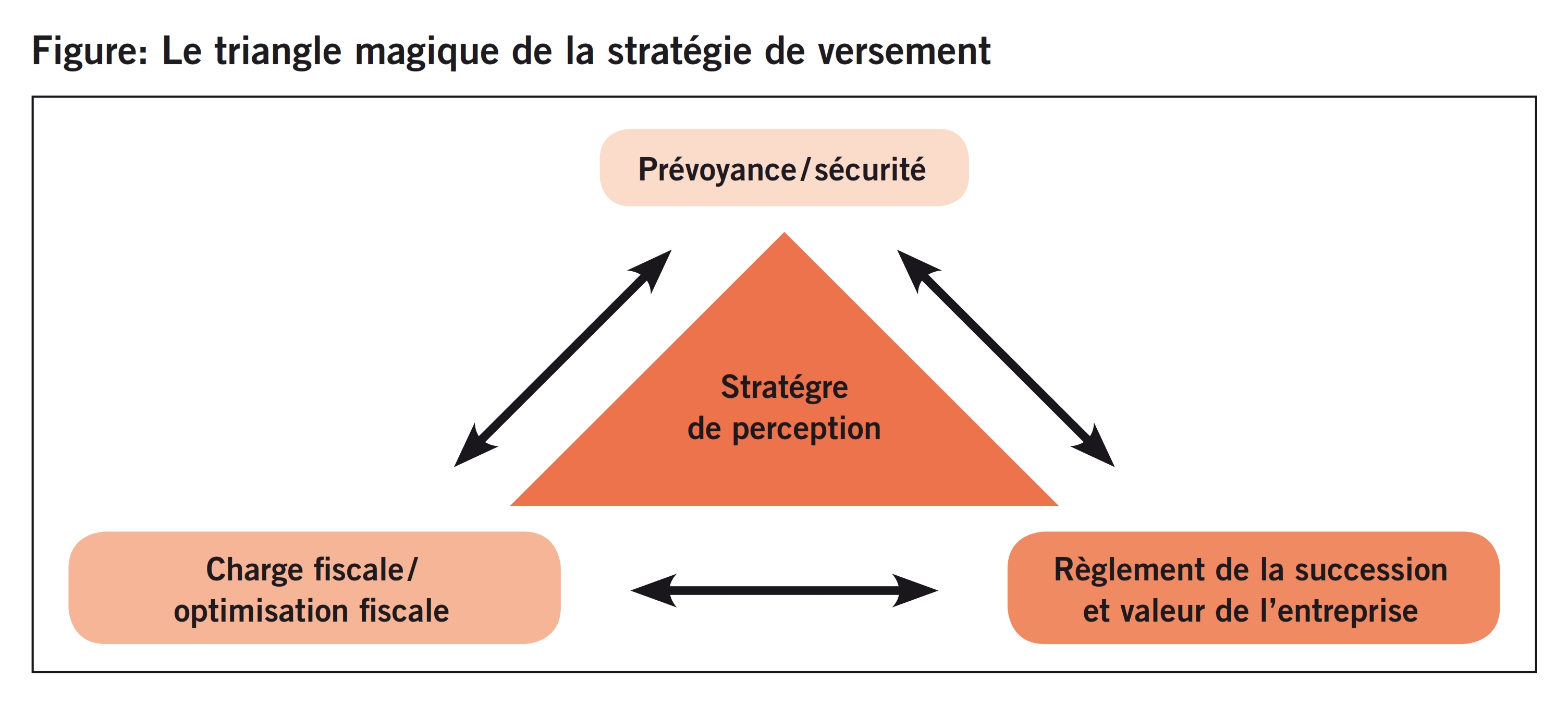

Comment un entrepreneur peut-il transférer les bénéfices de l’entreprise dans sa fortune privée de la manière la plus avantageuse fiscalement parlant? Peut-on choisir librement entre versement d’un salaire ou d’un dividende ou certaines limites doivent-elles être respectées? Quelles sont les stratégies de versement possibles? Le triangle magique de la stratégie de versement est au cœur de cette question.

Il y a en principe deux stratégies: l’entreprise capitalise les bénéfices enregistrés par le passé, autrement dit elle les retient, ou elle les transfère au titulaire des parts en optimisant les coûts autant que possible.

La stratégie de capitalisation se focalise sur la réalisation d’un gain en capital franc d’impôt lors de la vente de la société. En règle générale, les gains en capital réalisés lors de la vente d’une société de capitaux détenue dans la fortune privée ne sont pas assujettis à l’impôt sur le revenu, autrement dit, ce gain en capital peut être réalisé en franchise d’impôt.

Dans la stratégie de versement, l’actionnaire collaborateur a l’embarras du choix entre un salaire (ou des éléments variables du salaire, tels que les gratifications, les participations au bénéfice, etc.) ou un dividende. Dans la stratégie de versement, des impôts et des charges sociales sont dus dans tous les cas. La stratégie de capitalisation, qui semble a priori la plus «avantageuse», n’est malgré tout pas nécessairement la meilleure alternative.

Lorsque des moyens non nécessaires à l’exploitation restent dans une entreprise sur une période prolongée dans le cadre de la capitalisation des bénéfices, celle-ci devient trop «lourde». Cela signifie que la substance non nécessaire à l’exploitation s’accumule, p.ex. sous forme de liquidités élevées, de titres ou d’immeubles de placement, à l’actif du bilan. Au passif, cette situation se manifeste également au travers de l’évolution des réserves apparentes. Par la suite, une vente de l’entreprise est compliquée par le seul fait que l’acheteur doit également réunir et financer le prix d’achat des éléments du bilan non nécessaires à l’exploitation.

L’acheteur d’une telle société «lourde» doit cependant aussi réfléchir à l’aspect fiscal. Les bénéfices passés ont été capitalisés par le vendeur notamment parce que celui-ci entendait faire l’économie des impôts sur le revenu dans le cadre d’une stratégie de versement éventuelle (salaire / dividendes).

Si l’acheteur est une personne physique, il lui faudra payer lors de la distribution future sous forme de salaire ou de dividende les impôts sur le revenu et les charges sociales que le vendeur avait voulu éviter et a évité grâce à la capitalisation des bénéfices. Le cas échéant, l’acheteur devrait prévoir une déduction dans le prix de vente pour ces redevances latentes, car ce sera en définitive à lui de les supporter.

Il en va autrement quand l’acheteur est une personne morale qui pourra faire valoir la déduction de participation sur la distribution future des bénéfices capitalisés. Dans ce cas, il faut cependant tenir compte des règles de la «liquidation partielle indirecte». Celle-ci requalifie le gain en capital exonéré d’impôt en produit imposable, si l’acheteur distribue une substance non nécessaire à l’exploitation dans un délai de cinq ans suivant l’achat. L’acheteur aura sans doute aussi du mal à accepter ce blocage de fait des distributions.

Une «société lourde» peut aussi engendrer des complications dans le cadre d’un règlement de la succession pour cause d’héritage. C’est le cas quand la société n’est pas poursuivie par tous les descendants, qu’un partage successoral est réalisé et que la fortune privée restante est peu élevée. Dans ce cas, les héritiers qui ne sont pas intéressés par les parts de la société doivent généralement être payés avec des ressources de la société héritée, ce qui peut générer des impôts et des charges sociales.

L’économie d’impôts supposée dans le cadre de la stratégie de capitalisation se traduit souvent par des économies indésirables.

Il ne fait aucun doute que les inconvénients de la stratégie de capitalisation sont aussi les avantages de la stratégie de versement.

La distribution des moyens non requis et non nécessaires à l’exploitation améliore la transparence. Dans les sociétés dites «lourdes», il n’apparaît souvent pas clairement si les bénéfices affichés ont été effectivement générés par une activité opérationnelle ou s’il s’agit en partie d’«effets de patrimoine». De tels effets se manifestent par exemple en matière d’intérêts. Ils incluent non seulement les produits d’intérêts des ressources capitalisées, mais aussi les charges d’intérêts non payées du fait du remplacement des capitaux empruntés par des fonds propres. Ces effets de patrimoine peuvent se traduire par une vision trop optimiste de la capacité bénéficiaire opérationnelle de l’entreprise.

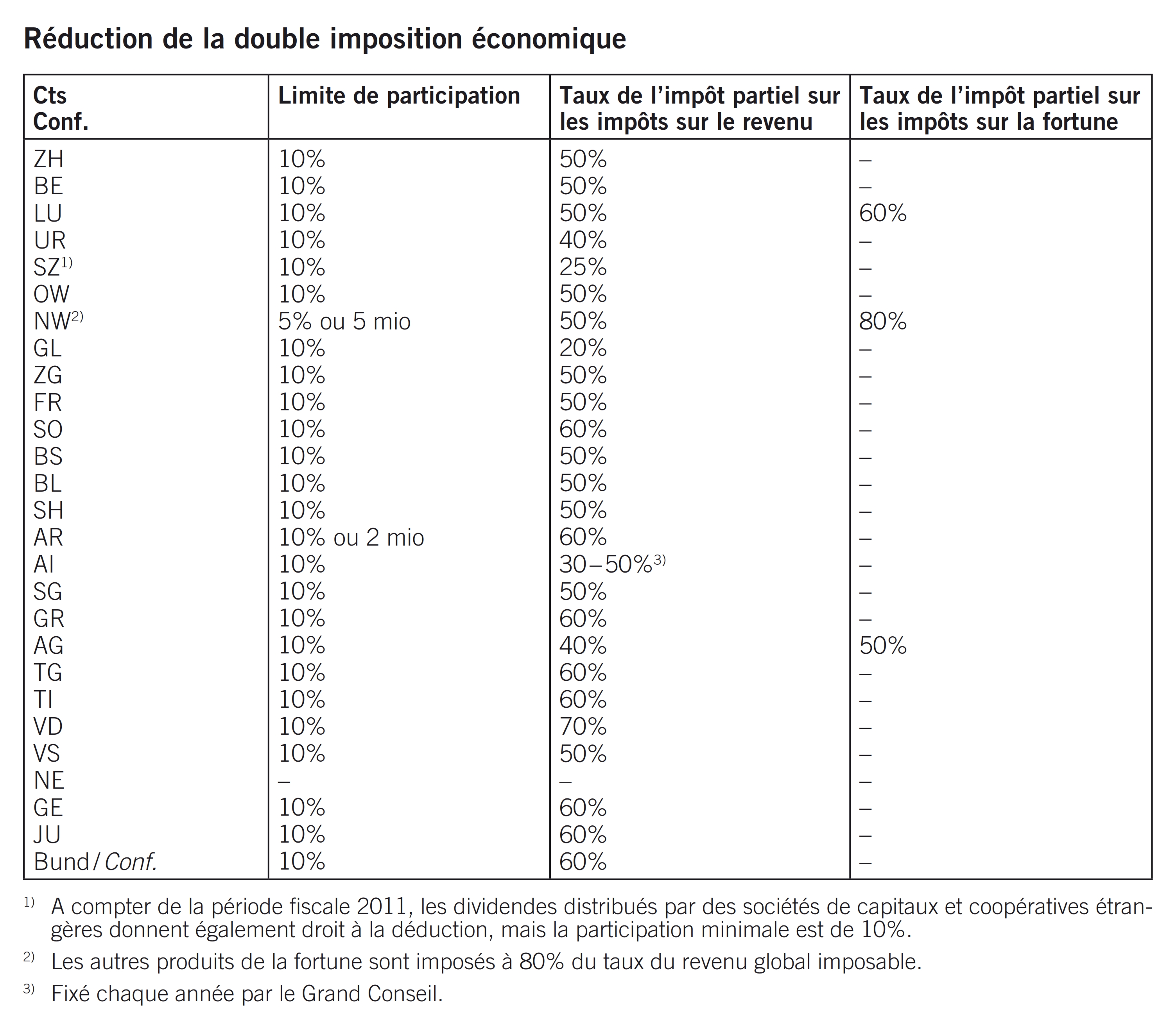

Un autre argument en faveur de la stratégie de distribution est déjà connu depuis plus de cinq ans: le 24 février 2008, le peuple suisse a décidé l’atténuation de la double imposition économique des dividendes déterminants au niveau fédéral, le privilège en matière de dividendes. Presque tous les cantons ont suivi cet exemple et certains ont même introduit le privilège en matière de dividendes plus tôt. Seul le canton de Neuchâtel ne connaît pas de réduction des dividendes déterminants au niveau cantonal.

Pour finir, il faut également tenir compte de la meilleure compensation du risque lors de la distribution des moyens non nécessaires à l’exploitation au(x) propriétaire(s). Le prélèvement de ces moyens non nécessaires à l’exploitation fait qu’ils ne sont plus non plus soumis au risque d’entrepreneur par la suite. Les conditions-cadres fiscales actuellement valables facilitent donc la constitution d’une «vraie» fortune privée.

Avant l’introduction du privilège en matière de dividendes, les bénéfices des entreprises étaient d’abord soumis à l’impôt sur le bénéfice au niveau de la société de capitaux. Le dividende qui était ensuite décidé et distribué par les détenteurs de parts était une nouvelle fois imposé chez ces derniers en tant que particuliers au titre de l’impôt sur le revenu. Cette «double imposition économique» se traduisait par une charge fiscale globale des bénéfices de l’entreprise comprise entre 40 et 60% selon le canton. Pour cette raison, les entrepreneurs optaient généralement pour la capitalisation des bénéfices des entreprises, ce qui entraînait souvent dans la pratique l’accumulation de moyens non nécessaires à l’exploitation. En règle générale, de tels moyens étaient ensuite comptabilisés dans les charges de l’entreprise par le biais de versements de salaire supplémentaires (bonus, gratification) et payés, car ces dépenses étaient et sont fiscalement déductibles au niveau de la société.

Avec l’introduction du privilège en matière de dividendes dans le cadre de la deuxième réforme de l’imposition des entreprises, la double imposition économique n’a certes pas été supprimée, mais elle a quand même été sensiblement atténuée. Le privilège en matière de dividendes varie d’un canton à l’autre et n’est accordé que si la participation atteint un certain pourcentage (généralement 10%) et que cette part de l’entreprise est détenue dans la fortune privée. D’un point de vue fiscal, le versement d’un dividende en lieu et place d’un salaire doit souvent être préféré aujourd’hui. Outre les conséquences fiscales, il faut aussi calculer précisément les conséquences en matière d’assurances sociales. Celles-ci incluent souvent des «impôts cachés» sous la forme de cotisations qui ne servent plus à la constitution de rentes.

Suite à l’introduction du privilège en matière de dividendes, bon nombre d’arguments plaident en faveur d’une réduction du salaire et de l’augmentation correspondante du dividende. Conformément aux explications ci-dessus, les dividendes sont intéressants en ce sens que leur imposition est réduite par rapport aux salaires et qu’ils permettent d’économiser d’éventuelles charges sociales. Plus la réduction cantonale est élevée dans le cadre de la deuxième réforme de l’imposition des entreprises, plus le versement de dividendes élevés est «intéressant» par rapport au versement de salaires en termes d’impôts et de charges sociales. Le fait que de nombreux cantons aient récemment réduit davantage les taux de l’impôt sur le bénéfice que les taux de l’impôt sur le revenu plaide également en faveur de la solution des dividendes. D’un point de vue purement arithmétique, il serait ainsi tentant (dans la plupart des situations) de réduire par exemple le salaire à CHF 80 000, voire de renoncer complètement au versement de salaires et de percevoir un dividende majoré en conséquence. Une telle démarche est-elle admissible ou existe-t-il des limites?

Dans le cadre du contrôle AVS des employeurs, la caisse de compensation vérifie notamment que le salaire et les dividendes des propriétaires de sociétés de capitaux sont en conformité avec les dispositions légales. En cas de disproportion, la caisse de compensation peut qualifier de «salaire» une partie de la distribution des dividendes, ce qui a pour conséquence l’obligation de payer des charges sociales. La comparaison avec des tiers et l’appréciation de la situation globale permet de déterminer si un salaire est convenable et conforme aux dispositions légales. Il convient de vérifier si la prestation de travail a été rétribuée conformément aux usages en vigueur sur le lieu et dans la branche. Le cas individuel concret est toujours déterminant! Un contrôle schématique simplifié a été rejeté par le Tribunal fédéral dans un arrêt récemment publié (ATF 9C_669/2011 et ATF 134 V 297). En cas de déséquilibre flagrant entre travail accompli et rémunération mais aussi entre fortune engagée et dividende, le salaire est majoré jusqu’à hauteur du salaire usuel dans la branche.

A la lumière de la décision législative de base selon laquelle seul le revenu lucratif, mais non le produit de la fortune est assujetti à l’obligation de verser des cotisations à l’AVS, l’évaluation des prestations versées par une société de capitaux à des personnes qui sont à la fois employés et propriétaires doit donc se fonder sur une rémunération convenable du travail accompli, mais aussi sur un produit approprié de la fortune (ATF 134 V 297).

Sur la base de la jurisprudence actuelle du Tribunal fédéral, les Directives sur le salaire déterminant dans l’AVS, AI et APG (DSD) retiennent différents critères déterminants pour le rapport entre salaire et dividende.

- En principe, il faut reprendre la répartition entre les dividendes et le salaire effectuée par la société, et qui a été acceptée par les autorités fiscales. Les autorités des assurances sociales ne s’en écartent que s’il existe une disproportion manifeste entre la prestation de travail et la rémunération ou entre le capital investi et les dividendes (ch. 2011.2 DSD).

- Pour déterminer s’il existe une disproportion manifeste, il faut se fonder, d’une part, sur la rémunération convenable pour le travail fourni et, d’autre part, sur le rendement approprié du capital investi (ch. 2011.3 DSD).

- Le paiement des dividendes est alors uniquement considéré comme étant partiellement du salaire déterminant lorsqu’aucun salaire ou un salaire inhabituellement bas est versé et que, simultanément, les dividendes distribués sont manifestement disproportionnés. Dans ce cas, les dividendes sont convertis en salaire déterminant au maximum jusqu’au montant du salaire usuel dans la branche (ch. 2011.4 DSD).

- Pour déterminer si une indemnité appropriée a été versée par rapport à la branche d’activité, il faut prendre en compte non seulement le cahier des charges mais aussi le degré de responsabilité, l’apport de savoir-faire, les expériences spéciales, la connaissance de la branche, le genre d’activité (par exemple, exploitation active ou «simple» administration des participations dans une pure holding), etc. Si cela est possible, une comparaison doit aussi être effectuée avec les parts de bénéfice distribuées aux titulaires de droits de participation qui ne sont pas des employés, ou avec les salaires des employés sans droit de participation (ch. 2011.5 DSD).

- La proportionnalité des dividendes distribués est évaluée par rapport à la valeur économique effective des droits de participation (valeur fiscale des papiers-valeurs). La valeur fiscale sera communiquée par les autorités fiscales. Dans des cas particuliers, des communications sur l’estimation peuvent être requises, soit auprès de l’autorité fiscale par écrit et avec motivation, soit auprès des employeurs (ch. 2011.6 DSD).

- Les dividendes qui correspondent à un rendement du capital propre de 10% ou plus sont présumés disproportionnés (ch. 2011.7 DSD).

La proportionnalité des dividendes distribués est évaluée par rapport à la valeur économique effective des droits de participation (valeur fiscale des titres de participation). Les autorités fiscales déterminent la valeur fiscale de tels titres de participation de manière uniforme sur la base de la Circulaire 28 de la Conférence suisse des impôts (CSI) concernant l’estimation des titres non cotés. Les dividendes qui correspondent à un rendement du capital propre de 10% ou plus sont présumés disproportionnés selon le ch. 2011.7 DSD, s’ils sont distribués à partir du bénéfice courant. La distribution d’un dividende de substance capitalisé peut donner lieu à discussion si le salaire du directeur actionnaire n’est pas usuel sur le lieu et dans la branche. Par conséquent, la distribution d’un dividende de substance ne devrait en principe pas poser de difficultés, parce qu’il n’a pas été «gagné» la même année, mais représente le résultat économique des années précédentes.

Le fait qu’un salaire usuel sur le lieu et dans la branche ait à l’évidence été versé l’année du résultat économique au cours duquel le bénéfice enregistré a été capitalisé plaide en principe contre une conversion du dividende de substance (le Tribunal fédéral va également dans ce sens dans l’arrêt évoqué ATF 9C_669/2011 du 25 octobre 2012). L’évaluation du cas particulier à laquelle sont tenues les caisses de compensation en vertu de cet arrêt du Tribunal fédéral a aussi pour conséquence qu’il ne faut pas s’y fier aveuglément!

Si le salaire est finalement quand même réduit au profit du dividende, le bénéfice de l’entreprise est logiquement majoré. La valeur déterminante pour l’impôt sur la fortune est alors automatiquement accrue au niveau de l’actionnaire / sociétaire, en raison des bénéfices accrus de l’entreprise. Cette valeur est calculée à partir de la valeur substantielle et de la valeur de rendement, un multiplicateur étant utilisé avec cette dernière dans le cadre de la pondération. Les variantes de calcul détaillées sont consignées dans la Circulaire 28 précitée de la Conférence suisse des impôts (CSI). La valeur fiscale calculée peut être soumise à l’octroi d’une déduction forfaitaire supplémentaire. La déduction selon le chiffre 63 de la Circulaire 28 est définie en fonction d’un rendement limite. Cette déduction forfaitaire n’est pas accordée si le rendement moyen dépasse le rendement limite.

Définition du rendement limite (Circ. 28 CSI):

Moyenne du taux de référence swap à 5 ans calculée sur la base de chaque trimestre (non arrondie), augmentée d’un point de pourcentage et arrondie au 1/10 pour cent supérieur. Selon le commentaire relatif à la Circulaire 28, le rendement limite annuel à partir de 2010 est de 2,50%.

En cas d’adaptation de la stratégie de versement, la valeur déterminante pour l’impôt sur la fortune des parts sociales peut ainsi connaître un changement massif pour la déclaration fiscale privée.

Le salaire annuel déclaré aux assurances sociales et effectivement payé constitue la base pour les prestations d’assurance et de rente. La diminution de ce salaire assuré se traduit donc logiquement aussi par une réduction de la base d’assurance, tant pour le 1er que pour le 2e pilier. Ceci a une influence directe sur les prestations de risque et le capital vieillesse escompté auprès de la caisse de pension. Les possibilités de rachat fiscalement privilégié dans la caisse de pension (2e pilier) en sont en outre réduites. La plupart des salariés soumis à l’assurance obligatoire présentent une lacune de cotisation dans leur caisse de pension qu’ils peuvent combler volontairement avec des fonds privés. Le montant d’une lacune de cotisation éventuelle dépend du règlement de la caisse de pension, des années de cotisation restantes jusqu’à la retraite réglementaire et du montant du salaire assuré. Si le salaire est réduit, la lacune de cotisation diminue grandement voire complètement par la suite.

En relation avec la deuxième réforme de l’imposition des entreprises, il existe désormais des possibilités nouvelles et intéressantes de rachat dans la caisse de pension pour les propriétaires de sociétés de capitaux. Une stratégie peut consister à utiliser 50% du dividende pour le rachat dans la caisse de pension. Cette méthode permet de combiner deux avantages fiscaux.

La plupart des cantons et la Confédération appliquent un taux d’imposition en moyenne réduit de 40 à 50% au dividende déterminant (voir le taux d’imposition partielle reproduit de l’impôt sur le revenu de l’Administration fédérale des contributions).

Le rachat effectué dans la caisse de pension est entièrement déductible du revenu imposable, dans la mesure où les dispositions réglementaires et fiscales sont respectées. L’entrepreneur et bénéficiaire des dividendes a ainsi la possibilité de «dissoudre» plus ou moins entièrement la charge fiscale résultant de la distribution de dividendes grâce au privilège en matière de dividendes et le revenu imposable résultant du versement de dividendes, grâce au rachat fiscalement déductible dans la caisse de pension.

La question de la prévoyance joue à présent un rôle important dans le cadre de cette planification fiscale. Un rachat dans la caisse de pension est judicieux dans la plupart des cas, mais ne devrait pas être entrepris sans un examen rigoureux et une planification à long terme.

Quels sont les risques et quels sont les facteurs à prendre en compte?

Un rachat facultatif est possible à chaque fois que le règlement de la caisse de pension prévoit un rachat et qu’il existe une lacune de couverture. Depuis la crise bancaire, les risques liés aux placements dans les caisses de pension sont plus évidents. Avant tout rachat, il faut donc toujours s’assurer de la solvabilité et du degré de couverture ainsi que du taux d’intérêt technique de la caisse de pension. Il est en outre conseillé de déterminer la rémunération des avoirs surobligatoires. Toute personne souhaitant effectuer un rachat doit savoir si la caisse de pension est «digne de rachat» ou non.

Délai de blocage pour le versement de capital après le rachat dans la caisse de pension

Un autre aspect important pour la planification doit être pris en compte dans le cadre d’un rachat dans la caisse de pension: lorsque des rachats sont effectués dans la caisse de pension, les prestations qui en résultent selon l’art. 79b al. 3 LPP ne peuvent être versées sous forme de capital par les institutions de prévoyance professionnelle avant l’échéance d’un délai de trois ans. Cela inclut également les versements anticipés dans le cadre de l’encouragement à la propriété de logement EPL, les versements de capital pour débuter une activité indépendante et le versement de capital à la retraite.

Au cas où des bénéfices des années passés doivent être versés, la comparaison de la charge entre le «dividende» et le «versement de salaire» est encore différente. Etant donné que les bénéfices de l’entreprise ont déjà été imposés par le passé, le versement de dividendes est fiscalement beaucoup plus intéressant, car seule la charge fiscale au niveau de l’actionnaire est encore «privilégiée».

La question de savoir s’il est plus intéressant de distribuer les bénéfices courants chaque année ou de les capitaliser pour les distribuer sous forme de dividende de substance quelques années plus tard est également intéressante. Seuls des calculs complets permettent d’optimiser le versement des dividendes, sachant que la thématique d’assurance sociale «Requalification des dividendes en salaires» et plus particulièrement l’impôt sur la fortune doivent également être pris en compte dans les réflexions, dans le cadre de la comparaison des charges à long terme.

La question relativement complexe du réinvestissement des fonds (actions, immeubles, prêt des actionnaires, etc.) doit également être clarifiée lors de la distribution de sommes importantes. Une autre possibilité consiste à amortir des dettes.

Les impôts anticipés devraient également être pris en compte lors des distributions de dividendes importantes.

Les dividendes distribués à des personnes physiques en Suisse sont assujettis à un impôt anticipé de 35%. Ces fonds bloqués pendant une période limitée ne sont en outre pas rémunérés par la Confédération. Lorsque des sommes importantes doivent être distribuées, il peut être avantageux de fixer l’échéance des dividendes à la fin de l’année. L’impôt anticipé est dû 30 jours après l’échéance des dividendes. Il devrait impérativement être payé avant la fin de l’année. Pour obtenir dès que possible par la suite le remboursement par le fisc de l’impôt anticipé «bloqué», seul un état des titres «provisoire» ou dans le meilleur des cas la déclaration fiscale complète peuvent être déposés dans les meilleurs délais au début de l’année suivante selon le canton. Le remboursement de l’impôt anticipé peut ainsi être demandé dans les premiers mois de la nouvelle année ou être imputé sur les montants d’impôt en cours. Le procès-verbal de l’assemblée générale doit impérativement consigner l’échéance des dividendes par écrit, faute de quoi un intérêt moratoire de 5% pourrait être appliqué!

Les possibilités suivantes peuvent être étudiées:

- Diminution du capital: si le capital social est trop élevé ou n’est plus nécessaire à l’exploitation, il peut être diminué. Le remboursement du capital n’est pas soumis à l’impôt sur le revenu chez l’actionnaire.

- Le remboursement de prêts accordés les années précédentes n’est pas imposable.

- Les apports de capitaux (agio) peuvent éventuellement être remboursés en franchise d’impôt.

- Une optimisation salariale, à savoir l’utilisation de la marge de manœuvre offerte pour les prestations salariales annexes dans le cadre des possibilités selon les Directives relatives à l’établissement du nouveau certificat de salaire, par exemple en ce qui concerne la voiture de fonction, les frais forfaitaires, etc.

Les recommandations générales sont passionnantes et représentent un défi de taille pour l’entrepreneur et le conseiller en raison des interactions fiscales. Dans la plupart des cas, la distribution de dividendes devrait être fiscalement plus intéressante que les versements de salaires. Chaque cas est en effet unique, raison pour laquelle des calculs individuels sont nécessaires. Chaque distribution de dividendes entraîne pour le revenu restant une augmentation de la progression. Pour obtenir des résultats optimaux, les conséquences fiscales et en matière d’assurances sociales, les mesures d’optimisation fiscale et les versements devraient être planifiés à moyen et long terme. Chaque planification fiscale implique aussi l’évaluation et l’adaptation de la prévoyance vieillesse. La planification et l’optimisation fiscales à long terme des versements représentent donc une tâche extrêmement importante, essentiellement arithmétique.

Le triangle magique des aspects Prévoyance / Sécurité, Charge fiscale / Optimisation fiscale ainsi que Règlement successoral et Valeur de l’entreprise et leurs interactions sont donc au cœur de toute gestion d’entreprise et planification successorale efficaces.

- Directives sur le salaire déterminant dans l’AVS, AI et APG: www.bsv.admin.ch

- Circulaire n° 28 de la Conférence suisse des impôts: www.steuerkonferenz.ch