Lorsqu’une société accorde des avances ou des prêts sans intérêt ou contre un intérêt insuffisant à ses porteurs de parts ou à des tiers qui leur sont proches, elle leur concède une prestation appréciable en argent.

Ces prestations appréciables en argent sont soumises à l’impôt anticipé de 35 % conformément aux art. 4 al. 1 let. b LIA et art. 20 al. 1 OIA de la LIA. Les mêmes critères sont valables en matière d’impôt fédéral direct pour le calcul des prestations appréciables en argent de sociétés de capitaux et de sociétés coopératives (art. 58 al. 1 let. b LIFD).

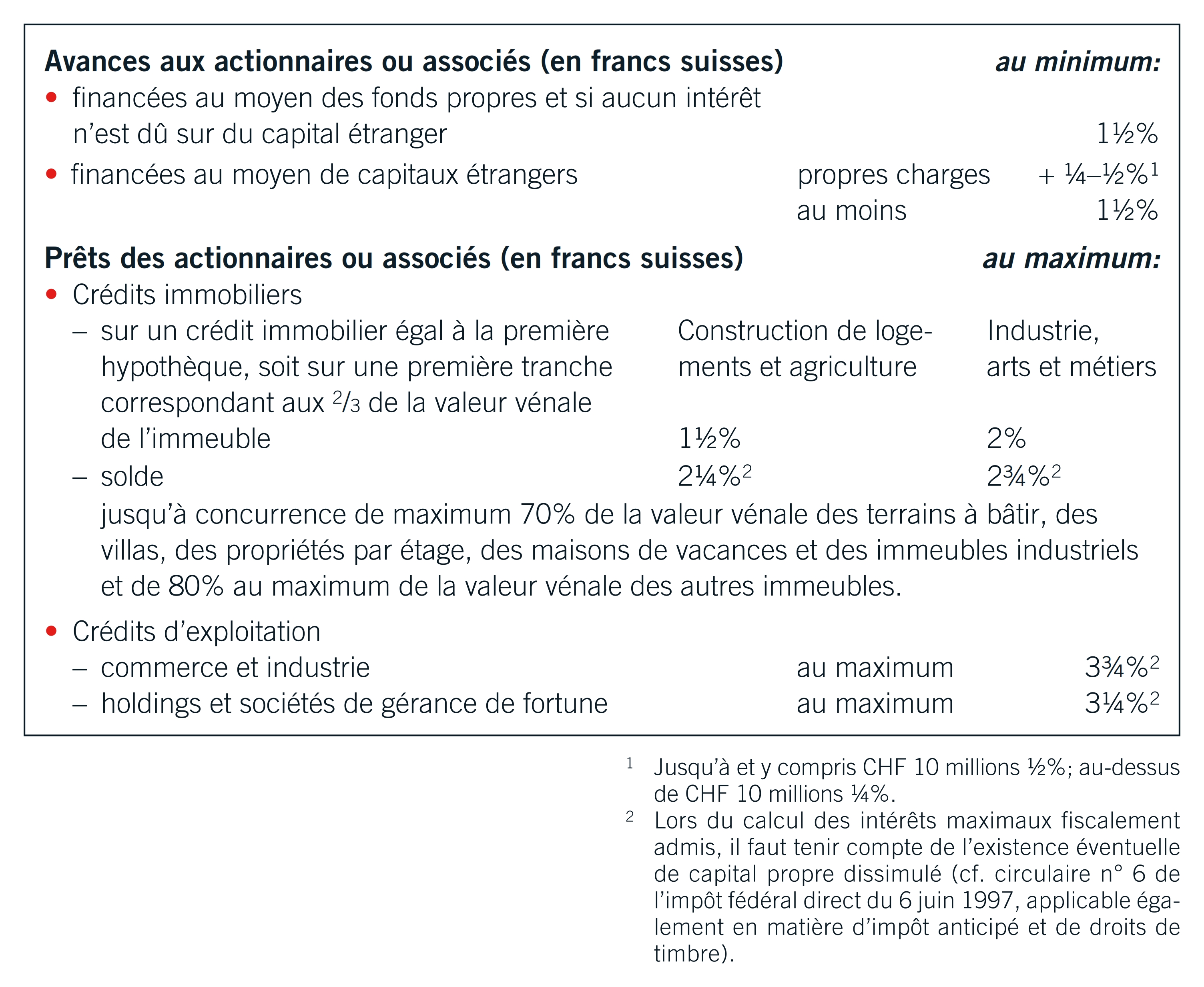

L’Administration fédérale des contributions (AFC) applique depuis le 1er janvier 2013 les taux d’intérêt suivants.

(Administration fédérale des contributions AFC, 25.02.13, Lettre circulaire n° 2-104-DV-2013-f, www.estv.admin.ch)