Une prévoyance moderne pour les cadres joue un rôle déterminant pour le recrutement et la fidélisation à long terme des collaborateurs appartenant à la catégorie supérieure des salariés de l’entreprise. L’auteur démontre que tirer profit judicieusement des marges de manœuvre existantes dans le cadre de la prévoyance pour cadres peut de plus en plus constituer un important instrument de la politique du personnel d’une entreprise.

La discussion en cours dans le public au sujet de la prévoyance professionnelle porte principalement sur la prévoyance de base déterminée par les paramètres légaux. En marge, les exigences particulières que posent les cadres à leur plan de prévoyance ne jouent qu’un rôle relativement mineur. De manière générale, on ne tient pas suffisamment compte du fait qu’une prévoyance moderne pour les cadres joue un rôle déterminant pour le recrutement et la fidélisation à long terme des collaborateurs chargés de la direction de l’entreprise. Souvent, la prévoyance pour cadres n’est considérée que comme un simple instrument permettant de réaliser des économies d’impôt. Le fait de tirer judicieusement profit des marges de manœuvre existantes dans le cadre de la prévoyance pour cadres pourrait cependant constituer un instrument de plus en plus important de gestion du personnel.

Dans de nombreuses entreprises, il existe déjà des solutions de prévoyance séparées pour les cadres, parallèles à la prévoyance de base. D’autres entreprises organisent la prévoyance pour cadres comme faisant partie de leur «solution dite globale» de la prévoyance de base. En comparaison avec la séparation de la prévoyance de base et de la prévoyance des cadres, une telle solution convainc tout particulièrement par ses avantages administratifs. De plus, une telle solution permet de régler la prévoyance sur la base d’un concept homogène pour tous les niveaux hiérarchiques, ce qui peut correspondre plus aisément à un modèle d’entreprise donné.

Cependant, d’importantes raisons objectives parlent en faveur d’une séparation de la prévoyance pour cadres et de la prévoyance de base. En effet, une conception judicieuse des prestations de prévoyance permet de répondre bien mieux aux exigences posées à l’élaboration d’un concept de prestations en cas de vieillesse, de décès et de perte de gain en fonction des besoins pour les collaborateurs obtenant des salaires situés au-delà de l’échelle salariale assurée par la loi. De plus, cela permet d’utiliser au maximum les possibilités légales de constituer une prévoyance bénéficiant d’avantages fiscaux. Dans le cas des solutions de prévoyance globales, les rendements de la prévoyance dépassant le minimum obligatoire sont souvent utilisés pour financer les prestations légalement normales de la prévoyance de base, ce qui peut déboucher sur des solidarités non transparentes. Ce problème disparaît avec une prévoyance séparée pour cadres. Par ailleurs, la constitution séparée de la prévoyance supplémentaire, en dehors de la prévoyance de base administrée de manière paritaire, permet de garantir une certaine discrétion à ce sujet au sein de l’entreprise.

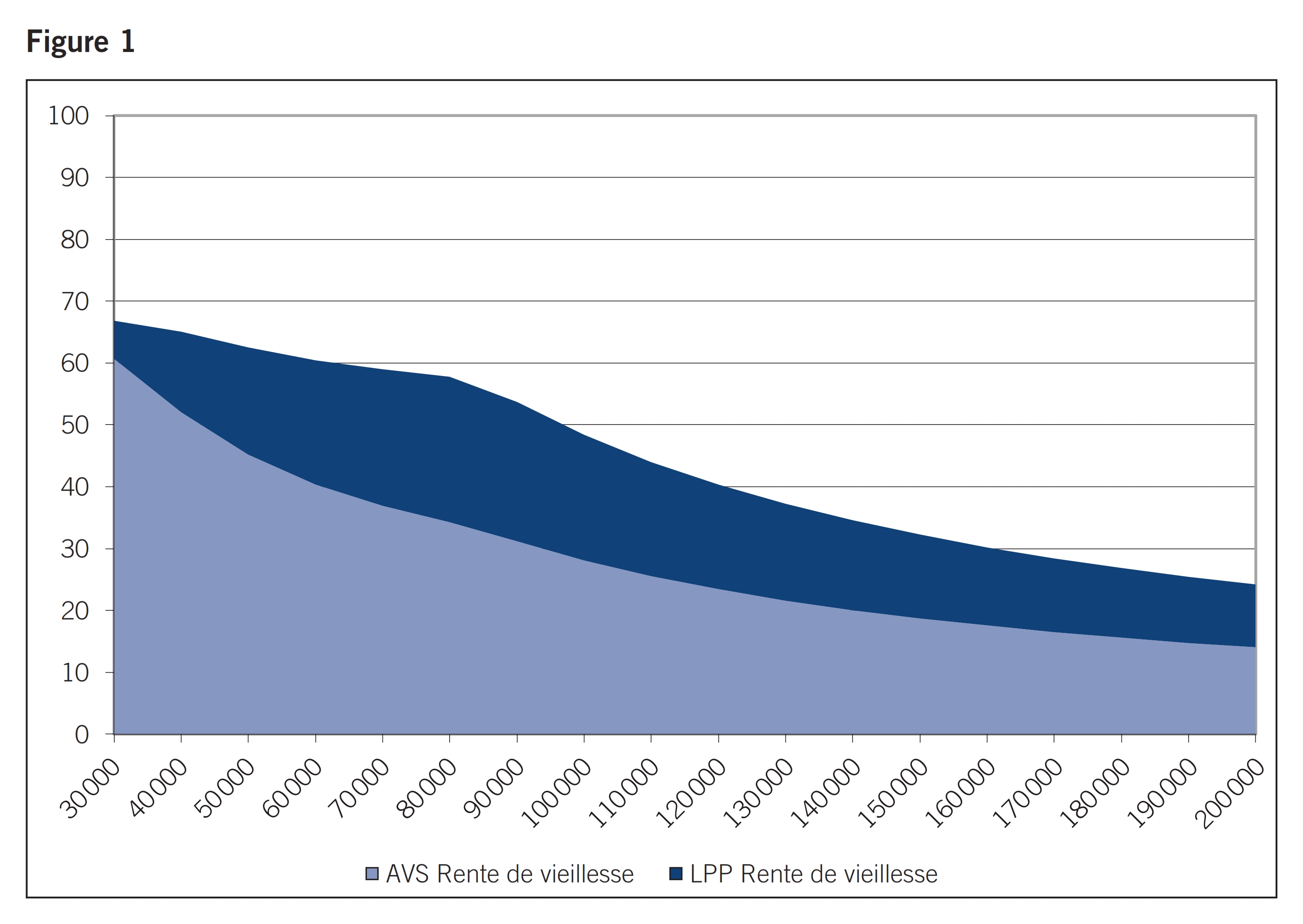

Les collaborateurs dont le salaire se situe dans l’intervalle servant de base au calcul des prestions du 1er pilier (actuellement CHF 84 240.–) bénéficient d’importantes solidarités, de telle façon que leur revenu de remplacement provenant de la prévoyance étatique et professionnelle atteint souvent, voire dépasse l’objectif de 60 %. Comme le montre la figure 1, le revenu de remplacement diminue de manière très marquée dans le secteur des salaires supérieurs.

Une prévoyance pour cadres constituée en fonction des besoins permet également de mettre en place, pour les salaires supérieurs dépassant le cadre légal, une prévoyance judicieuse et adaptée pour les domaines de prestations de prévoyance vieillesse, décès et perte de gain.

Maintenir la prévoyance pour cadres en dehors de la caisse de pensions de base permet par ailleurs d’appliquer un modèle de prévoyance alternatif basé sur un concept de placement davantage orienté sur le rendement. Pour ce faire, la décision relative à la stratégie de placement se prend souvent, au niveau de l’institution de prévoyance, collectivement par les assurés de la prévoyance pour cadres. Depuis plusieurs années, il existe de plus en plus de modèles de prévoyance pour cadres, qui permettent aux collaborateurs de direction, faisant partie de la prévoyance pour cadres, de définir individuellement leur stratégie de placement. Ils bénéficient de l’ensemble du rendement obtenu sur leur capital sans qu’il ne soit nécessaire d’en affecter une part au financement de réserves collectives. Ce modèle est ainsi considéré comme une alternative à la prévoyance de base traditionnellement orientée sur un risque minimal et comportant des solidarités et de coûteuses garanties.

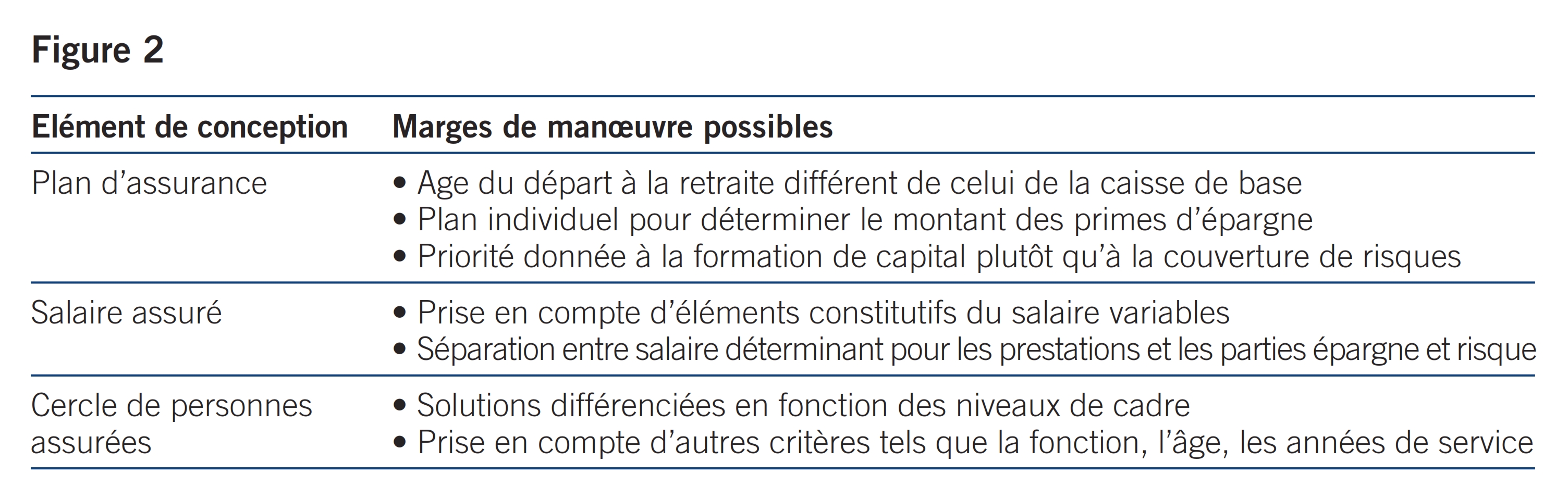

Une solution de prévoyance séparée de la caisse de pensions de base pour les cadres dirigeants permet de tirer profit d’importantes marges de manœuvre en matière de conception du plan de prévoyance. La figure 2 présente quelques possibilités sous forme de tableau.

Un plan de prévoyance pour cadres tirant profit des marges de manœuvre existantes offre aussi bien aux collaborateurs qu’à l’entreprise des avantages déterminants. Il favorise la recherche de collaborateurs qualifiés, mais ne débouche pas forcément sur des coûts supplémentaires pour la prévoyance.