Dans quelle mesure les indemnités en capital peuvent-elles avoir un caractère de prévoyance? Quel est leur traitement fiscal résultant de la qualification de la prestation? Dans cet article, les auteurs délimitent les indemnités en capital versées par l’employeur et éclairent différentes variantes au travers d’un exemple.

Suite à la mise en œuvre de mesures de restructuration et de réduction d’effectifs, des collaborateurs d’un certain âge sont souvent contraints de partir à la retraite anticipée contre leur gré, à la demande et à la charge de l’entreprise. A cette occasion, l’employeur verse souvent aux salariés concernés une indemnité en capital, également qualifiée d’indemnité de départ. Cette indemnité en capital est versée avec les autres droits au salaire ou virée par l’entreprise sous forme de rachat dans l’institution de prévoyance en faveur des salariés. L’examen préalable des conséquences fiscales est alors également recommandé. Celles-ci présentent un lien étroit avec la situation actuelle en matière de prévoyance et la définition du retrait des prestations de vieillesse LPP par la personne concernée.

Selon l’art. 17 al. 1 LIFD, sont imposables tous les revenus provenant d’une activité exercée dans le cadre d’un rapport de travail, qu’elle soit régie par le droit privé ou par le droit public, y compris les revenus accessoires, tels que les indemnités pour prestations spéciales, les commissions, les allocations, les primes pour ancienneté de service, les gratifications, les pourboires, les tantièmes et les autres avantages appréciables en argent.1

Selon l’art. 17 al. 2 LIFD, les versements de capitaux provenant d’une institution de prévoyance en relation avec une activité dépendante et les versements de capitaux analogues versés par l’employeur sont imposables d’après les dispositions de l’art. 38 (tarif de prévoyance).

Les indemnités en capital en relation avec la cessation anticipée des rapports de travail peuvent avoir différentes raisons. Dans ces circonstances, ils représentent une «indemnité» de licenciement, une prime de fidélité pour de longs rapports de service, une «prime de risque» pour la sécurité personnelle et l’avenir professionnel, une rétribution pour des prestations de travail fournies ou des régimes de retraite anticipée, c.-à-d. la compensation d’une perte de salaire éventuelle ou d’une perte à long terme dans leur prévoyance professionnelle. Souvent, il s’agit simplement d’une indemnité forfaitaire dont l’affectation est incertaine. La fonction que revêt l’indemnité en capital aux yeux des parties impliquées dans les rapports de travail doit être appréciée à la lumière de l’ensemble des éléments caractérisant le cas individuel.

Dans la mesure où l’art. 17 al. 2 LIFD parle de versements de capitaux provenant d’une institution de prévoyance, la destination n’a pas de signification (autonome). La base d’imposition pour les prestations résultant d’institutions de prévoyance est en effet définie à l’art. 22 al. 1 LIFD et non à l’art. 17 al. 2 LIFD. Aux termes de l’art. 22 al. 1 LIFD, sont en effet imposables tous les revenus provenant d’institutions de prévoyance professionnelle, y compris les prestations en capital et le remboursement des versements, primes et cotisations. Il s’agit là de prestations en capital d’institutions de prévoyance professionnelle, qui sont versées au salarié en cas de prévoyance ou de résiliation anticipée des rapports de prévoyance.

L’imposition privilégiée selon l’art. 17 al. 2 LIFD en relation avec l’art. 38 LIFD suppose qu’il y ait un versement de capitaux provenant d’une institution de prévoyance en relation avec les rapports de travail ou un «versement de capitaux analogues» de l’employeur. La LIFD ne précise pas ce qu’il faut entendre par des «versements de capitaux analogues». Selon la jurisprudence, on entend par là des prestations qui servent objectivement à atténuer la restriction probable du train de vie habituel du salarié ou de ses survivants ou causée par la vieillesse, l’invalidité ou le décès. C’est donc la prestation qui est «analogue», quand elle est versée à l’occasion d’indemnités en capital d’institutions de prévoyance, à savoir généralement lorsque survient un cas de prévoyance (à savoir lors du départ à la retraite, de l’invalidité ou du décès du salarié), mais aussi en cas de résiliation anticipée des rapports de travail.

L’ensemble des circonstances du cas individuel à la date du versement doit être pris en compte pour répondre à la question de savoir si la prestation en capital qui est versée par l’employeur à l’occasion de la cessation des rapports de travail a un caractère de prévoyance.

Les autres prestations éventuelles de l’employeur (versement des cotisations à l’institution de prévoyance, rentes transitoires, etc.), ainsi que la situation professionnelle du salarié, l’état de sa prévoyance vieillesse et les accords entre l’employeur et le salarié doivent également être pris en compte dans l’évaluation.

L’absence de possibilité de réengagement (objectif) du contribuable à des conditions de salaire et d’assurance comparables à la date du versement de capital est un indice déterminant du caractère de prévoyance et de l’imposition privilégiée selon l’art. 38 LIFD correspondant.

Dans certaines conditions, il est acceptable que l’employeur verse des indemnités en capital dans l’institution de prévoyance de son entreprise directement en faveur du collaborateur sortant,2 afin de combler ainsi des lacunes de prévoyance actuelles ou futures. Dans de tels cas, l’employeur procède à un rachat3 dans l’institution de prévoyance pour le salarié. D’une part, l’indemnité en capital versée par l’employeur dans l’institution de prévoyance représente un revenu imposable et doit être déclarée sur le certificat de salaire au chiffre 4 (prestations en capital) comme partie de salaire. Le rachat peut cependant être déduit4 au chiffre 10.2 du certificat de salaire en tant que contribution au rachat de revenu imposable. Au final, l’indemnité en capital n’est donc pas imposée ou l’imposition est reportée à la date de survenance d’un cas de prévoyance. Un tel versement direct par l’employeur dans l’institution de prévoyance n’est admissible que si:

- les rapports de travail sont encore effectifs,

- le règlement de prévoyance prévoit un rachat,

- une lacune de prévoyance actuelle ou future peut être démontrée.

Le transfert de l’indemnité en capital de l’employeur sur un compte de libre passage (ou une police de libre passage) n’est pas admis selon la LFLP/OLP5.

Si une indemnité en capital de l’employeur est malgré tout transférée sur un compte (ou une police) de libre passage, l’AFC estime dans la circulaire n° 1 que l’autorité fiscale concernée peut exiger de la part du contribuable l’annulation de la transaction ou prendre les mesures qui s’imposent concernant le compte (ou la police) de libre passage. Si l’annulation n’est pas effectuée, l’indemnité en capital est imposable avec les autres revenus. Le droit sur le compte de libre passage (ou sur la police de libre passage) constitue dans ce cas une part de la fortune imposable du salarié.

Ces constatations de l’AFC doivent en principe être approuvées. L’annulation ou la prise de mesures ne permettent cependant pas de conclure immédiatement à un revenu ordinaire au sens de l’art. 17 al. 1 LIFD. Il faut par conséquent vérifier si l’indemnité en capital a néanmoins un caractère de prévoyance au sens de l’art. 17 al. 2.

La base d’imposition des versements de capitaux de l’employeur sans caractère de prévoyance est définie à l’art. 17 al. 1 LIFD ou, le cas échéant, à l’art. 23 let. a LIFD. En plus des prestations récurrentes périodiques, la notion de revenu selon l’art. 17 al. 1 LIFD englobe également des prestations uniques ou irrégulières. Ainsi, les prestations de capital de l’employeur ou de tiers font donc en principe également partie des revenus imposables selon l’art. 17 LIFD. Il est à noter que de nombreuses prestations en capital d’un employeur versées lors de la cessation des rapports de travail sont imposables selon l’art. 23 let. a LIFD. Conformément à l’art. 23 let. a LIFD, est également imposable tout revenu acquis en lieu et place du revenu d’une activité lucrative. Alors que l’imposition selon l’art. 17 LIFD suppose que le revenu provienne d’un rapport de travail existant, l’art. 23 let. a LIFD s’applique quand le motif juridique du revenu réside dans le fait qu’un rapport de travail a certes existé par le passé, mais qu’il n’existe plus aujourd’hui (du moins entièrement). Il importe peu en principe de savoir qui verse les revenus de remplacement.

Les versements de capitaux en guise de revenu acquis en compensation n’ont pas un caractère de prévoyance. C’est notamment le cas si:

a) l’employeur verse une indemnité en capital bien que la personne continue à être assurée auprès de l’institution de prévoyance et que l’employeur s’est engagé à payer les cotisations de l’employeur et du salarié jusqu’à l’âge de la retraite, de telle façon qu’il n’existe pas de lacune dans la prévoyance;

b) l’indemnité a le caractère d’une «indemnité de licenciement» ou d’une prime de fidélité pour de longs rapports de service;

c) l’indemnité est prévue pour compenser l’absence de salaire pendant une période déterminée;

d) l’indemnité en capital est destinée à une cause non déterminée et il n’existe pas de lacune dans la prévoyance.

Si les revenus incluent des indemnités en capital pour des prestations récurrentes, l’impôt sur le revenu est calculé en tenant compte des autres revenus et des déductions admises, au taux d’intérêt qui s’appliquerait si une prestation annuelle correspondante était versée à la place de la prestation exceptionnelle.6 Conformément à l’art. 23 let. a et c ou à l’art. 17 al. 1 LIFD, les indemnités en capital résultant du rapport de travail et ayant un caractère de revenu acquis en compensation sont également imposables avec les autres revenus, le cas échéant en relation avec l’art. 37 LIFD. Dans sa jurisprudence, le Tribunal fédéral a établi des critères rigoureux concernant l’application du taux de la rente selon l’art. 37 LIFD. L’application d’un tel taux aux indemnités de départ négociées entre les parties dans le contrat de travail est systématiquement exclue; au motif qu’il ne s’agit pas par essence dans un tel cas de prestations périodiques versées sous forme de capital, indépendamment de la volonté des parties. En complément de la circulaire n° 1 de l’AFC du 3.10.2002, le groupe de travail Prévoyance de la Conférence suisse des impôts (CSI) a défini des directives pour l’application du taux de la rente aux indemnités de départ. Les particularités de chaque cas doivent en principe être examinées. Les directives générales ci-après doivent être remplies de façon cumulative pour que l’application du taux de la rente soit possible dans le cas particulier (cf. l’exemple dans l’encadré):

a) Le bénéficiaire doit avoir au moins 55 ans pour que la prestation versée puisse être considérée comme une prestation transitoire entre la date de l’abandon de l’activité lucrative et l’âge de la retraite réglementaire.

b) L’indemnité de départ doit être supérieure à un salaire annuel de l’activité abandonnée; elle doit correspondre à un multiple du revenu annuel.

c) Le taux de la rente ne peut pas être appliqué quand la personne imposable est inscrite comme apte au placement à la caisse de chômage et perçoit des indemnités de l’assurance-chômage. L’indemnité de départ n’a donc pas le caractère d’une rente transitoire ni d’une rente transitoire AVS, parce que la personne imposable reste dans la vie active et cherche à percevoir un revenu comparable à son revenu précédent.

Exemple: Prestation transitoire jusqu’au départ à la retraite

A est licencié à l’âge de 60 ans pour des motifs inhérents à l’entreprise.

- L’employeur s’engage à verser directement à l’institution de prévoyance les cotisations LPP actuelles de l’employeur et du salarié jusqu’à l’âge réglementaire de départ à la retraite de 65 ans de A.

- Comme on peut supposer que A ne retrouvera pas de nouvel emploi et qu’il a été actif dans l’entreprise pendant 40 ans, il perçoit en outre une indemnité de départ à hauteur de deux salaires annuels (2 x fr. 120 000 = fr. 240 000).

Il n’y a pas de lacune de prévoyance. L’indemnité de départ représente une prestation transitoire. La somme est supérieure à un salaire annuel. L’art. 37 LIFD s’applique. La somme de fr. 240 000 est imposée avec les revenus restants. Le taux d’imposition est calculé en fonction du temps requis jusqu’à l’âge de la retraite réglementaire (5 ans = fr. 48 000).

Au chiffre 3.2 de sa circulaire7, l’Administration fédérale des contributions a cité différents critères qui peuvent être utilisés afin de vérifier si des versements de capitaux par l’employeur ont un caractère de prévoyance. Ainsi, la personne contribuable doit:

a) avoir 55 ans révolus lorsqu’elle quitte l’entreprise;

b) avoir définitivement abandonné l’activité lucrative (principale);

c) avoir, pour finir, une lacune dans la prévoyance découlant du départ de l’entreprise et de son institution de prévoyance. La lacune doit être déterminée par l’institution de prévoyance. Au surplus, seules les lacunes portant sur les cotisations ordinaires de l’employeur et du salarié pour la période s’étendant entre la sortie de l’institution de prévoyance et le moment de l’âge ordinaire de la retraite, fondées sur le salaire assuré précédemment, peuvent être prises en considération. Une lacune déjà existante lors de la sortie de l’institution de prévoyance n’entre pas en ligne de compte dans le calcul.

De façon générale, la jurisprudence a reconnu que le critère de l’âge ne pouvait pas être déterminant et qu’il était possible au vu des circonstances globales de conclure au caractère de prévoyance de la prestation de l’employeur, même si le salarié n’avait pas encore atteint l’âge de 55 ans à la date du versement.8

Il semble donc essentiel pour la jurisprudence de dénier de façon générale le caractère de prévoyance lorsque la poursuite de l’activité lucrative semble se dessiner. La poursuite de l’exercice de l’activité lucrative jusqu’à l’âge de la retraite réglementaire ne garantit en effet pas encore le maintien du train de vue habituel. C’est ce qui apparaît chez les cadres qui exercent une nouvelle activité à un niveau inférieur après la perte de leur emploi ou lors d’une réduction (permanente) du taux d’occupation. Le caractère de prévoyance d’une indemnité en capital ne peut donc pas être exclu sans autre forme de procès, même en cas de poursuite de l’activité lucrative. Les autres circonstances du cas particulier doivent alors être analysées. Il convient notamment d’étudier si et dans quelle mesure il fallait s’attendre à d’importantes pertes dans la prévoyance professionnelle, à la date de cessation du rapport de travail en connaissance de la poursuite d’une activité.9

Une lacune dans la prévoyance découle du départ de l’entreprise et de son institution de prévoyance. Elle doit être déterminée par l’institution de prévoyance. Au surplus, seules les lacunes portant sur les cotisations ordinaires de l’employeur et du salarié pour la période s’étendant entre la sortie de l’institution de prévoyance et le moment de l’âge ordinaire de la retraite, fondées sur le salaire assuré précédemment, peuvent être prises en considération.

Des plans sociaux visant à compenser la réduction des prestations de vieillesse consécutives au départ involontaire à la retraite anticipée du salarié sont souvent élaborés entre les partenaires sociaux (organisations patronales et de salariés) en relation avec des mesures de restructuration et de réduction d’effectifs.

A condition que la personne assurée remplisse les critères selon la circulaire n° 1, les prestations en capital octroyées par l’employeur à des bénéficiaires d’une retraite anticipée ou versées dans l’institution de prévoyance dans le cadre de plans sociaux sont toujours imposables comme prestations de prévoyance.

La pratique visant à déterminer la lacune de prévoyance future n’est reconnue que dans les cas d’un plan social négocié par les partenaires sociaux. Une telle lacune de prévoyance future calculée en dérogation à la circulaire n° 1 doit être attestée par l’institution de prévoyance.

En l’absence d’un tel plan social, la méthode de calcul selon la circulaire n° 1 de l’AFC s’applique. Les administrations cantonales des impôts se réservent le droit de déterminer laquelle des deux méthodes de calcul s’applique au cas par cas.

L’institution de prévoyance peut autoriser ses assurés à procéder au rachat au maximum jusqu’à hauteur des prestations réglementaires.10 Cela signifie que les rachats dans le 2e pilier doivent au maximum permettre de déboucher sur les prestations qui pourraient être obtenues en raison des cotisations réglementaires ordinaires pour une durée de cotisation complète.

Si des rachats sont effectués dans l’institution de prévoyance, les prestations qui en résultent ne doivent pas être versées sous forme de capital au cours des trois années suivantes.11 Dans son arrêt 2C_658/2009 du 12 mars 2010, le Tribunal fédéral a retenu qu’un rachat devait toujours être refusé sur la base de l’art. 79b al. 3 LPP, si des capitaux étaient versés au cours du délai de blocage de trois ans. Cette restriction est de nature fiscale.

L’évaluation fiscale doit être réalisée en trois étapes en cas de rachat financé par l’employeur suite à un départ anticipé à la retraite et au versement consécutif du capital.

Dans un premier temps, il faut évaluer s’il s’agit d’une indemnité en capital ayant un caractère de prévoyance conformément à l’art. 17 al. 2 en relation avec l’art. 38 LIFD ou d’une indemnité en capital ayant un caractère de revenu acquis en compensation selon l’art. 17 al. 12 ou l’art. 23 LIFD.

Dans un deuxième temps, on vérifie si le délai de blocage selon l’art. 79b al. 3 LPP a été enfreint.

Si le salarié procède à un retrait de capital dans les trois ans suivant le rachat, le délai de trois ans selon l’art. 79b al. 3 phrase 1 LPP est enfreint.12 Dans un tel cas, la déductibilité des rachats doit toujours être refusée. Les autres caractéristiques du cas individuel (p.ex. quand le départ à la retraite anticipée est imposé contre la volonté du salarié ou quand l’employeur verse le capital directement dans l’institution de prévoyance contre le gré du salarié) ne sont pas déterminants (délai de blocage objectivé). La déduction du rachat ne doit pas être autorisée à hauteur du retrait de capital.

Dans un troisième temps, il faut vérifier si la partie de l’indemnité en capital versée qui n’a pas été autorisée pour la déduction fiscale en raison de la violation du délai de blocage de trois ans des versements de capitaux représente une prestation ayant un caractère de prévoyance selon l’art. 17 al. 2 LIFD. L’imposition s’effectue au tarif de prévoyance selon l’art. 38 LIFD dans ces proportions.

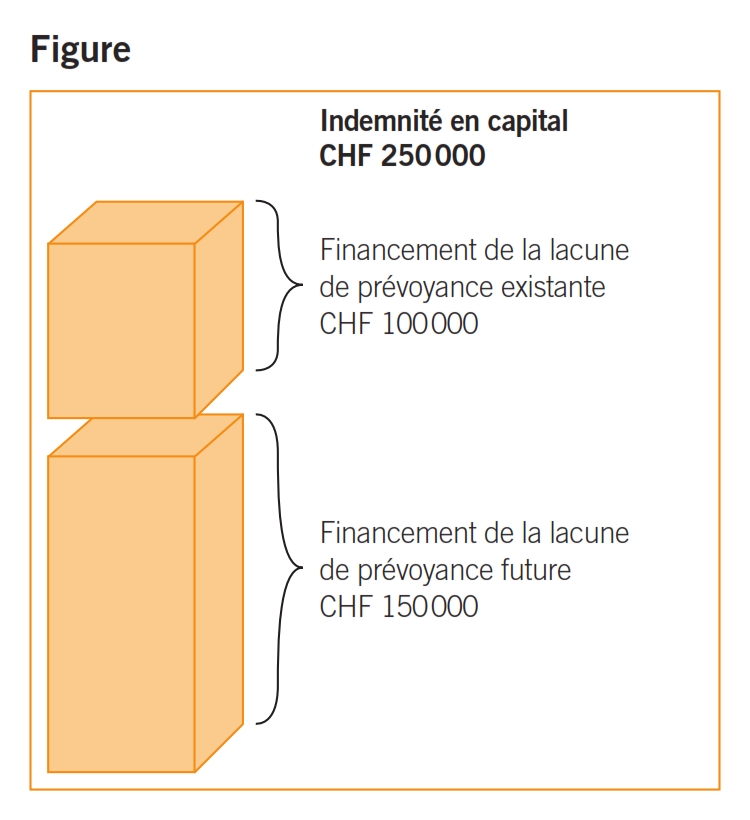

Départ anticipé à la retraite de X à l’âge de 62 ans: X touche une indemnité en capital de fr. 250 000 de son employeur, dans le but de combler la lacune de prévoyance actuelle et future de X (cf. la figure). L’indemnité en capital apparaît sur le certificat de salaire comme partie de salaire. Les cotisations AVS sont prises en charge par l’employeur.

A hauteur de la future lacune de prévoyance de fr. 150 000, il s’agit selon la circulaire n° 1 de l’AFC d’une prestation ayant un caractère de prévoyance qui est imposée selon l’art. 17 al. 2 en relation avec l’art. 38 LIFD avec un impôt annuel au tarif de prévoyance, séparément des revenus restants.

A hauteur de ce qui excède le financement de la lacune de prévoyance existante, il s’agit d’un revenu ordinaire qui est imposé avec le reste des revenus.

L’indemnité en capital de fr. 250 000 est imposée d’une part comme partie de revenu et d’autre part est prise en compte en déduction du revenu comme rachat dans la caisse de pension. Le revenu supplémentaire est neutralisé par la déduction de même montant.

Le délai de blocage du capital selon l’art. 79b al. 3 LPP est enfreint par la rachat des années de cotisation avec versement d’un capital dans les 3 ans. A hauteur du versement de capital de fr. 120 000, X ne peut pas déduire le versement dans la caisse de pension.

Les conséquences fiscales en sont les suivantes:

- La déduction des cotisations rachetées est réduite à fr. 130 000.

- L’indemnité en capital à hauteur de fr. 150 000 représentant une prestation ayant un caractère de prévoyance, la somme de fr. 120 000 qui ne peut pas être déduite est imposée au tarif de prévoyance (art. 38 LIFD) en tant que prestation ayant un caractère de prévoyance.

- Le rachat non accordé de fr. 120 000 est déduit du versement partiel en capital imposable au titre de la caisse de pension de fr. 120 000. Il n’y a donc pas d’imposition du versement partiel en capital.

Le délai de blocage du capital selon l’art. 79b al. 3 LPP est enfreint par la rachat des années de cotisation avec versement d’un capital dans les trois ans. Le versement de capital dépasse le rachat dans la caisse de pension. L’indemnité en capital versée dans la caisse de pension ne peut donc pas être déduite intégralement comme rachat.

Les conséquences fiscales en sont les suivantes:

- La déduction des cotisations rachetées est de fr. 0.

- L’indemnité en capital est imposée à hauteur de fr. 150 000 au tarif de prévoyance (art. 38 LIFD) en tant que prestation ayant un caractère de prévoyance. La somme de fr. 100 000 fait l’objet d’une imposition ordinaire avec les revenus restants.

- Le rachat non accordé de fr. 250 000 est déduit du versement partiel en capital imposable au titre de la caisse de pension de fr. 300 000. Le versement partiel en capital imposable s’élève donc encore à fr. 50 000.

Si la personne concernée abandonne l’activité lucrative (principale) en quittant l’entreprise dès l’âge de 55 ans et si l’indemnité en capital n’est pas supérieure à la lacune de prévoyance future, il n’y a pas de problèmes, même en cas de versement à la caisse de pension avec versement en capital (partiel) consécutif de la prestation de vieillesse LPP. La violation du délai de blocage des versements de capitaux de ans entraîne certes un refus (partiel) de la déduction; celui-ci n’a cependant pas d’incidence défavorable pour la personne assurée, car cette partie de l’indemnité en capital est imposée en tant que prestation ayant un caractère de prévoyance, à l’instar du retrait de capital de la caisse de pension.

Dans les cas où l’indemnité en capital dépasse la lacune de prévoyance future ou que le départ de l’entreprise n’implique aucun abandon de l’activité lucrative, il est recommandé d’examiner (dans la mesure du possible) les conséquences fiscales et les possibilités offertes en matière de prévoyance au moment de décider de l’utilisation de l’indemnité en capital (retrait ou versement dans l’institution de prévoyance). C’est particulièrement vrai quand la personne concernée ne souhaite pas encore abandonner définitivement l’activité lucrative. Selon l’art. 2 al. 1bis LFLP13, les assurés peuvent revendiquer une prestation de sortie (prestation de libre passage), lorsqu’ils quittent l’institution de prévoyance entre l’âge de la retraite le plus précoce possible et l’âge de la retraite réglementaire et poursuivent leur activité lucrative ou sont inscrits au chômage. Si ces conditions sont remplies, il est conseillé de procéder au versement de l’indemnité en capital dans l’institution de prévoyance. Au moment de quitter l’institution de prévoyance, un virement dans une ou au maximum deux institutions de libre passage peut être demandé (art. 12 al. 1 OLP14). Ainsi, il est également possible de résoudre la problématique du blocage du versement des capitaux de trois ans, le versement d’une prestation de libre passage selon l’art. 16 OLP pouvant être reporté d’au maximum cinq ans après que l’âge de la retraite réglementaire a été atteint.

- Cf. Richner / Frei / Kaufmann, Handkommentar zum DBG, Zurich 2009, N 28 relative à l’art. 17 LIFD.

- Circulaire n° 1 du 3 octobre 2002, Période fiscale 2003 «Les indemnités de départ et les versements de capitaux de l’employeur» de l’AFC; chiffre 3.4 (circ. n° 1) et Commission de recours fiscale I du canton de ZH du 16.06.2003, cf. 2d, aa.

- Art. 79b al. 1 LPP.

- Art. 33 al. 1 let. d LIFD.

- Loi fédérale et ordonnance sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité (loi sur le libre passage du 17 décembre 1993 LFLP et ordonnance sur le libre passage du 3 octobre 1994 OLP).

- Art. 37 LIFD.

- Circulaire n° 1 de l’AFC sur l’impôt fédéral direct, période fiscale 2003, à propos des indemnités de départ et des versements de capitaux de l’employeur du 3 octobre 2002.

- Tribunal administratif de ZH, 2e section / 2e chambre du 6.6.2007, ch. 3./3.1.

- Commission de recours fiscale I du canton de ZH du 16.06.2003, ch. 4b, aa.

- Art. 79b al. 1 LPP.

- Art. 79b al. 3 LPP.

- ATF 2C_658/2009 du 12 mars 2010.

- Loi fédérale du 17 décembre 1993 sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité (situation au 1.1.2012).

- Ordonnance du 3 octobre 1994 sur le libre passage dans la prévoyance professionnelle vieillesse, survivants et invalidité (situation au 1.1.2012).