Au cours de leur cycle de vie, les entreprises sont soumises à une ou plusieurs évaluations. L’expert est alors confronté à diverses méthodes d’évaluation tout en devant tenir compte à la fois du passé et de l’avenir de l’entreprise.

Au cours de ces dernières années, l’importance de l’évaluation d’entreprises et plus particulièrement la discussion portant sur les méthodes à appliquer ont pris de l’ampleur. La tâche et le devoir de l’expert est de connaître les différentes méthodes et de les appliquer correctement. Dans le cas contraire, il existe un risque d’une fausse évaluation de la valeur d’une entreprise, ce qui peut avoir de très lourdes conséquences.

On entend par évaluation d’entreprises toutes les procédures permettant de déterminer la valeur d’entreprises. Contrairement aux sociétés cotées en Bourse dont la valeur des actions se base sur des prix négociés et constituent dès lors au minimum une référence de valeur, de telles «indications de prix» n’existent pas pour les petites et moyennes entreprises. La valeur doit donc être déterminée sur la base de différentes informations relatives à l’entreprise et d’hypothèses émises par l’expert.

La Suisse ne connaît pas de véritables prescriptions relatives à l’évaluation d’entreprises. Depuis le mois d’avril 2008, il existe cependant une recommandation de la Chambre Fiduciaire Suisse intitulée «Evaluation d’entreprises, directives et principes destinés aux experts».1 Une étude de cette recommandation est certainement recommandée.

En outre, nous recommandons également l’étude «Fairness Opinions et expertise d’évaluation» publiée dans le cadre des offres publiques d’acquisition pour sociétés cotées en Bourse sur la page de la Commission fédérale des offres publiques d’acquisition (COPA).2

Il existe une série d’ouvrages et de pages d’information sur Internet sur le thème de l’évaluation d’entreprises. Vous trouverez à la fin du présent article une liste d’ouvrages et de pages d’information sans caractère exhaustif ou représentatif. Lorsque c’est utile et nécessaire, nous avons cité la source de textes qui, pour certains d’entre eux, ne sont pas reproduits textuellement.

Les raisons poussant une entreprise à se soumettre à une évaluation sont aussi multiples que les entreprises elles-mêmes. Néanmoins, certaines raisons apparaissent plus fréquemment que d’autres. Ci-après, voici les raisons les plus fréquentes concernant les PME:

- Détermination des prix d’achat et de vente en raison de la modification des droits de propriété.

- Création d’une solution de reprise pour les entreprises familiales.

- Litiges successoraux touchant à des versements de compensation.

- Expertise en raison de besoins de financement et d’examens de solvabilité.

- Raisons légales, par exemple des expertises arbitrales.

Indépendamment de la raison qui mène à l’évaluation, les tâches dévolues à l’expert afin d’arriver à une valeur justifiée de l’entreprise sont toujours les mêmes.

Pour l’expert, il est important de savoir dès le début dans quel but son travail d’évaluation doit être effectué. Il est dès lors recommandé de définir clairement cet objectif dans une confirmation de mandat à signer mutuellement.

Une évaluation compréhensible pour toutes les parties intervenant dans le processus exige que l’expert aborde l’entreprise à évaluer de manière à comprendre dans les grandes lignes comment fonctionnent tant l’industrie dans laquelle travaille l’entreprise que les activités de base de cette dernière. Une manière de procéder systématiquement lors d’une évaluation comporte les étapes suivantes:3

- Analyse de l’entreprise dans son ensemble: En principe, il convient d’évaluer une entreprise dans son ensemble. Il ne s’agit pas là de l’entreprise au sens d’une personne morale mais au sens d’une unité de management. Il faut souligner qu’il ne s’agit pas d’évaluer des valeurs d’entreprise de manière individuelle. Les immeubles, les titres, les liquidités excessives ou du «working capital» excessif sont autant d’exemples de telles valeurs d’entreprise.

- Analyse des bilans et des comptes de pertes et profits historiques. L’analyse des trois derniers exercices (au moins) permettra de mieux comprendre l’évolution financière de l’unité à évaluer. Afin d’obtenir un aperçu du management, il est nécessaire dans la plupart des cas de procéder à une correction des postes arbitraires, étrangers à l’entreprise, ne concernant pas les périodes analysées ou encore extraordinaires. De telles corrections concernent souvent, dans le cas des PME, des amortissements comptables, des modifications de réserves latentes, des charges uniques, les salaires des sociétaires – il faut tout particulièrement tenir compte des versements aux propriétaires de dividendes cachés. Pour toutes ces corrections, il faut également tenir compte des conséquences fiscales qu’elles entraînent.

- Analyse des développements externes et des opportunités internes. Il s’agit ici surtout du «business plan» et d’une planification à moyen terme pour les quatre à sept prochaines années. La référence à l’avenir est aujourd’hui le principe le plus important dans la théorie actuelle de l’évaluation d’entreprises. Ce ne sont pas les chiffres du passé mais les chiffres de l’avenir qui sont déterminants pour la valeur d’une entreprise. Simultanément, cette évaluation de l’avenir est aussi ce qu’il y a de plus difficile à faire étant donné qu’il convient de tenir compte d’un très grand nombre de facteurs. Alors qu’avec les entreprises de plus grande taille, les processus budgétaires sont usuels depuis longtemps et le conseil d’administration doit officiellement adopter les budgets, de tels processus n’existent souvent pas auprès des petites et moyennes entreprises. Par conséquent, la tâche de l’expert est d’établir une telle planification en collaboration avec le chef des finances ou avec le propriétaire.

- Recherche des facteurs significatifs pour la valeur de l’entreprise. La détermination du taux d’escompte et du taux fiscal applicable font partie de ces facteurs.

- Définition d’une méthode principale pour l’évaluation et d’une deuxième ou troisième méthode permettant de comparer la valeur obtenue par la méthode principale. En règle générale, il est judicieux d’apprécier la valeur obtenue avec la méthode principale au moyen d’une deuxième, voire d’une troisième méthode.

Fort de cette acception et de la base ainsi établie, l’expert est en mesure d’établir une évaluation fondée sur les principes de management.

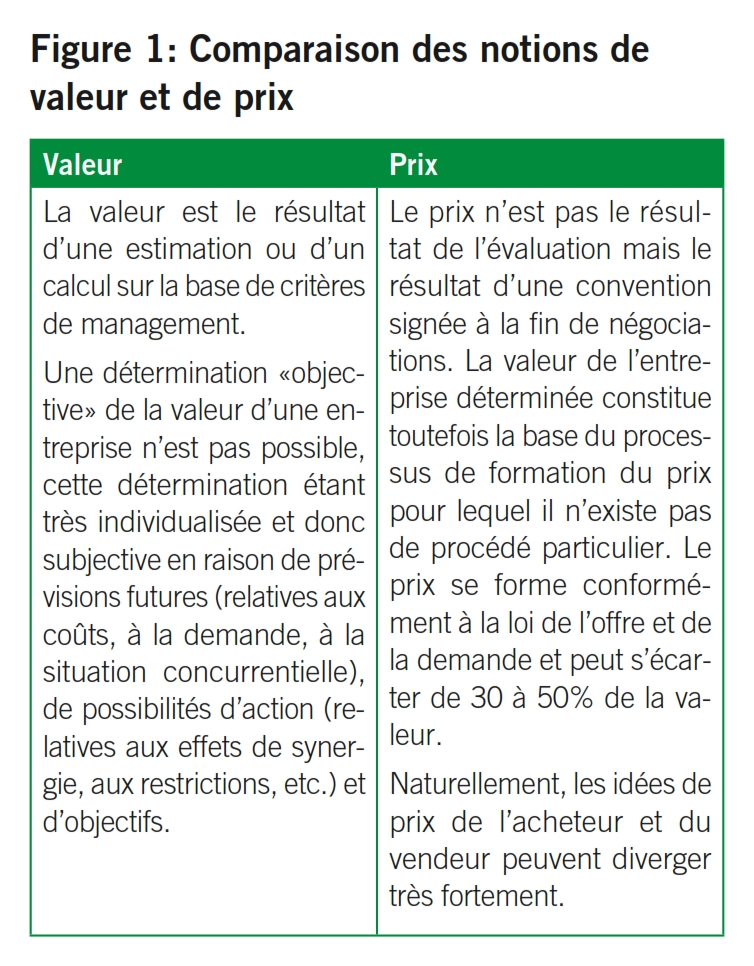

La différence entre la valeur et le prix d’une entreprise est en règle générale bien connue. Quoi qu’il en soit, il est important d’attirer l’attention de l’interlocuteur, lors de chaque évaluation ou entretien, sur les critères de différenciation (cf. figure 1).

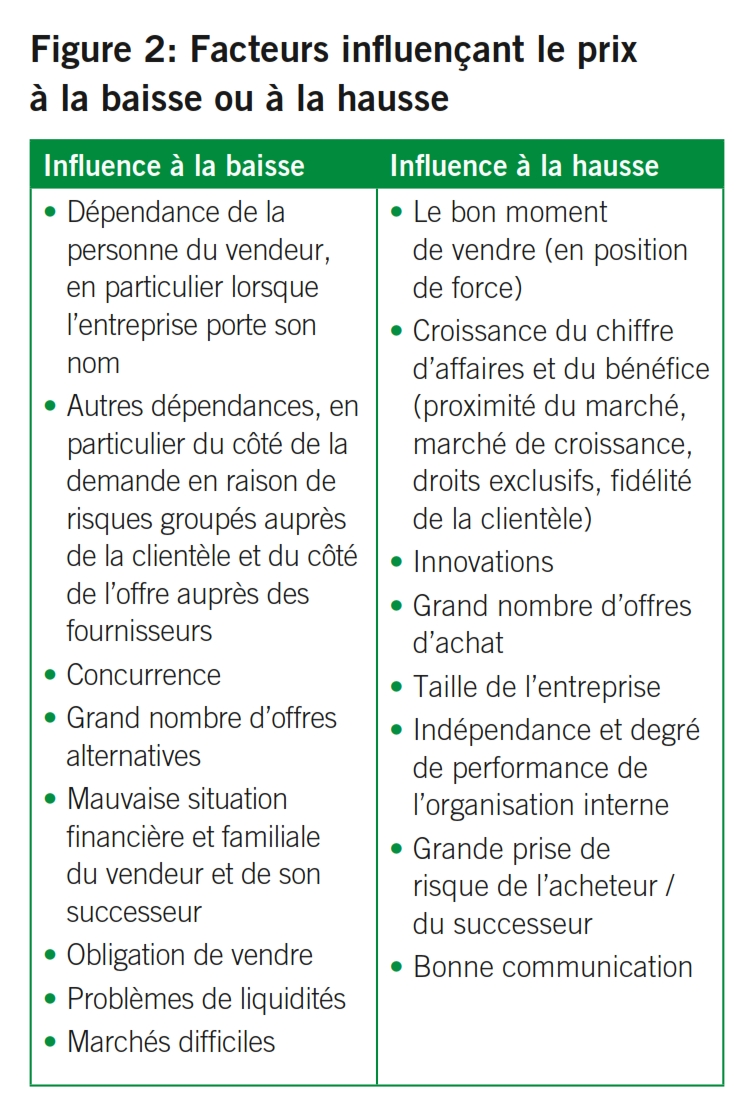

Il existe de nombreux facteurs qui influencent de manière positive ou négative la formation d’un prix pour des petites et moyennes entreprises. Les facteurs représentés dans la figure 2 peuvent à la fois faire baisser ou monter ce prix.

Contrairement aux grandes sociétés cotées en Bourse, ce ne sont pas uniquement des aspects financiers qui sont au premier plan pour la plupart des propriétaires de PME en tant que vendeurs. Il y a souvent une différence entre la valeur sur le marché et «la valeur émotionnelle». Selon une étude menée par E & Y et la Haute Ecole de St-Gall, les trois principaux facteurs touchant à la «valeur émotionnelle» subjective sont les suivants:4

- La capacité bénéficiaire de l’entreprise mesurée sur la base du cashflow,

- l’âge de l’entreprise,

- la satisfaction personnelle ressentie par le chef d’entreprise.

On remarquera qu’assez curieusement, ce dernier facteur a un effet négatif sur la valeur subjective de l’entreprise estimée par le propriétaire.

En Suisse, les trois méthodes d’évaluation de petites et moyennes entreprises les plus fréquentes sont les suivantes:

- la méthode Discounted-Cashflow (méthode DCF)

- la méthode de la valeur bénéficiaire

- la méthode de la valeur moyenne et de la valeur du praticien

C’est consciemment que le présent article ne s’étend pas sur le calcul de multiplicateurs de marché, communément appelés Trading Multiples ou Transaction Multiples.

Une évaluation se base toujours sur des valeurs de continuation, c’est-à-dire sur l’hypothèse dite Going-Concern, sauf en cas d’évaluation à des fins de liquidation.

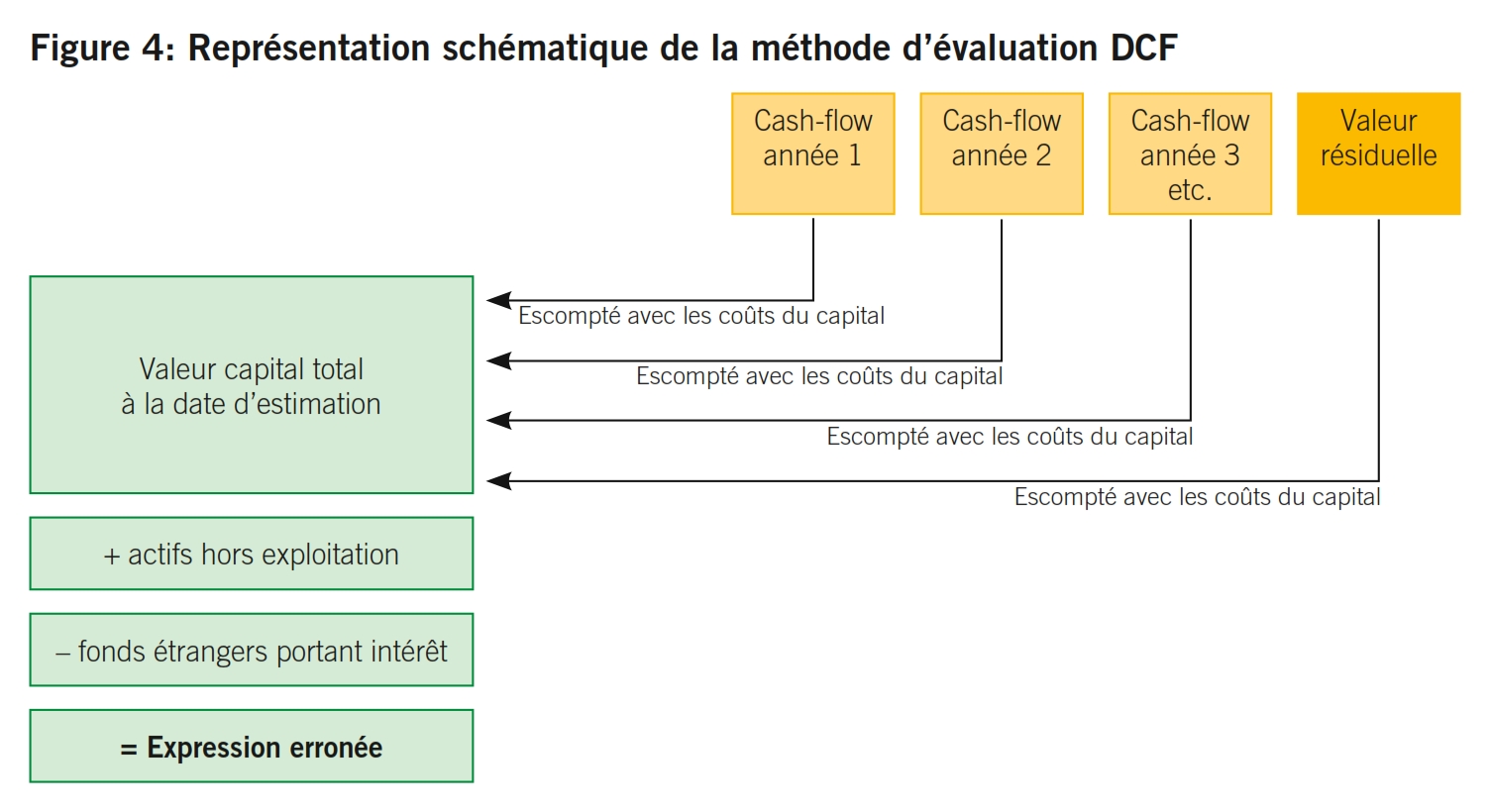

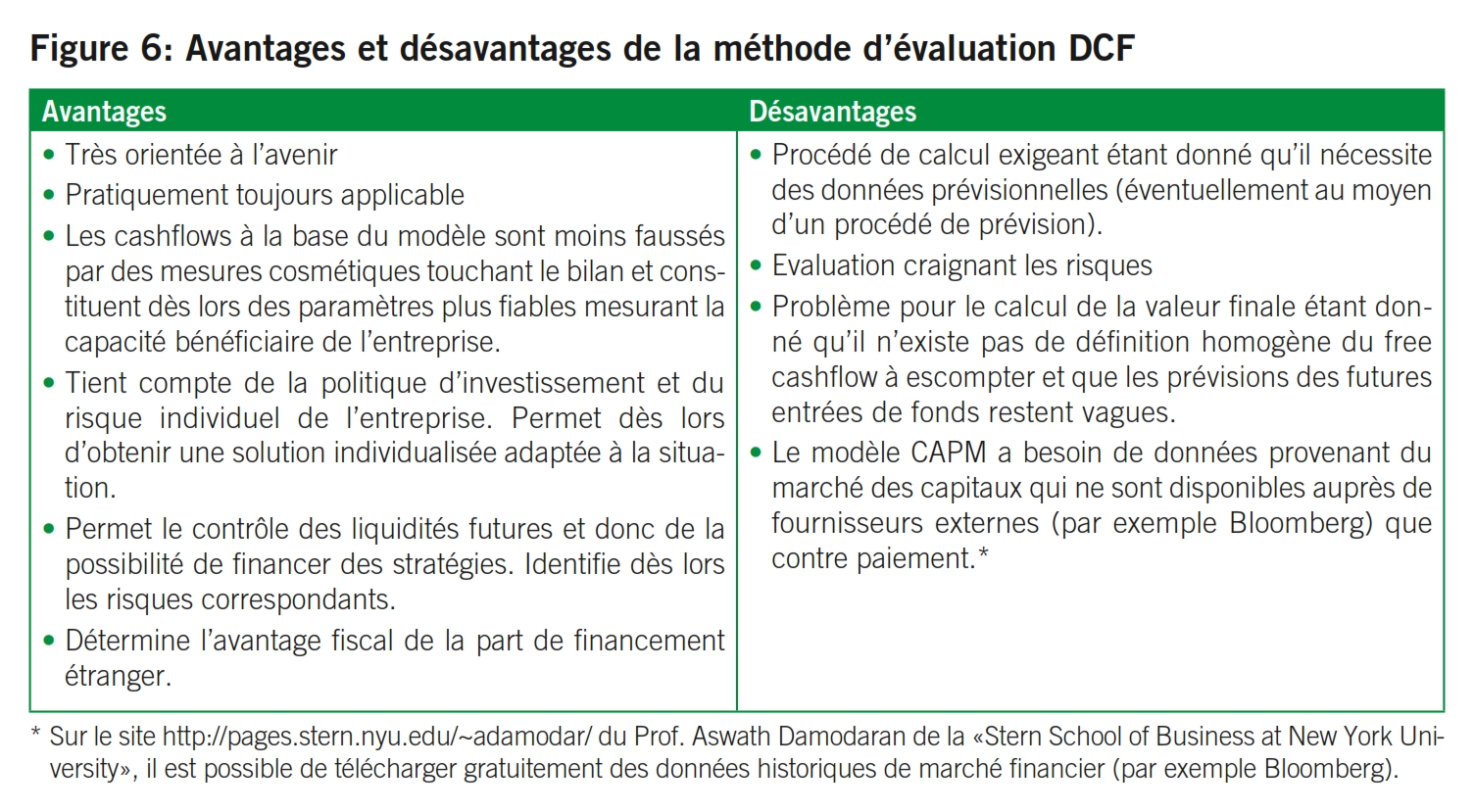

La méthode DCF est l’une des méthodes les plus souvent appliquées et généralement acceptées pour la détermination de la valeur d’une entreprise. Elle se base sur les cashflows attendus à l’avenir dont la projection se base en bonne partie sur le «business plan».

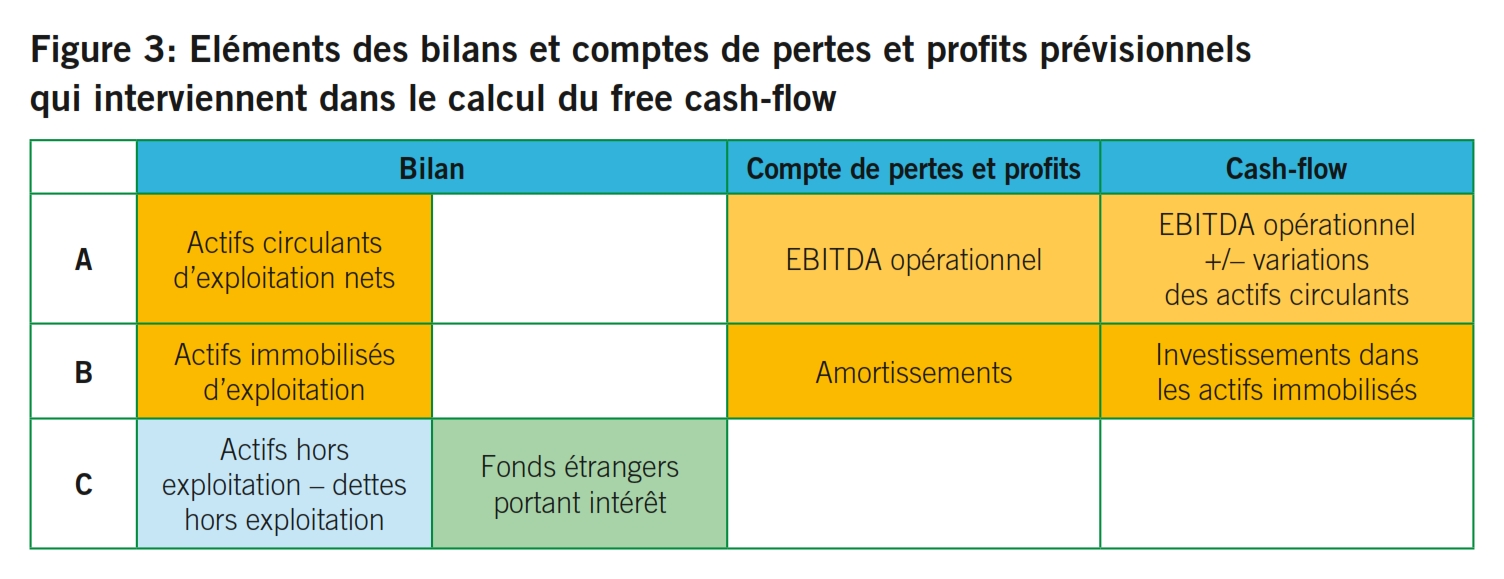

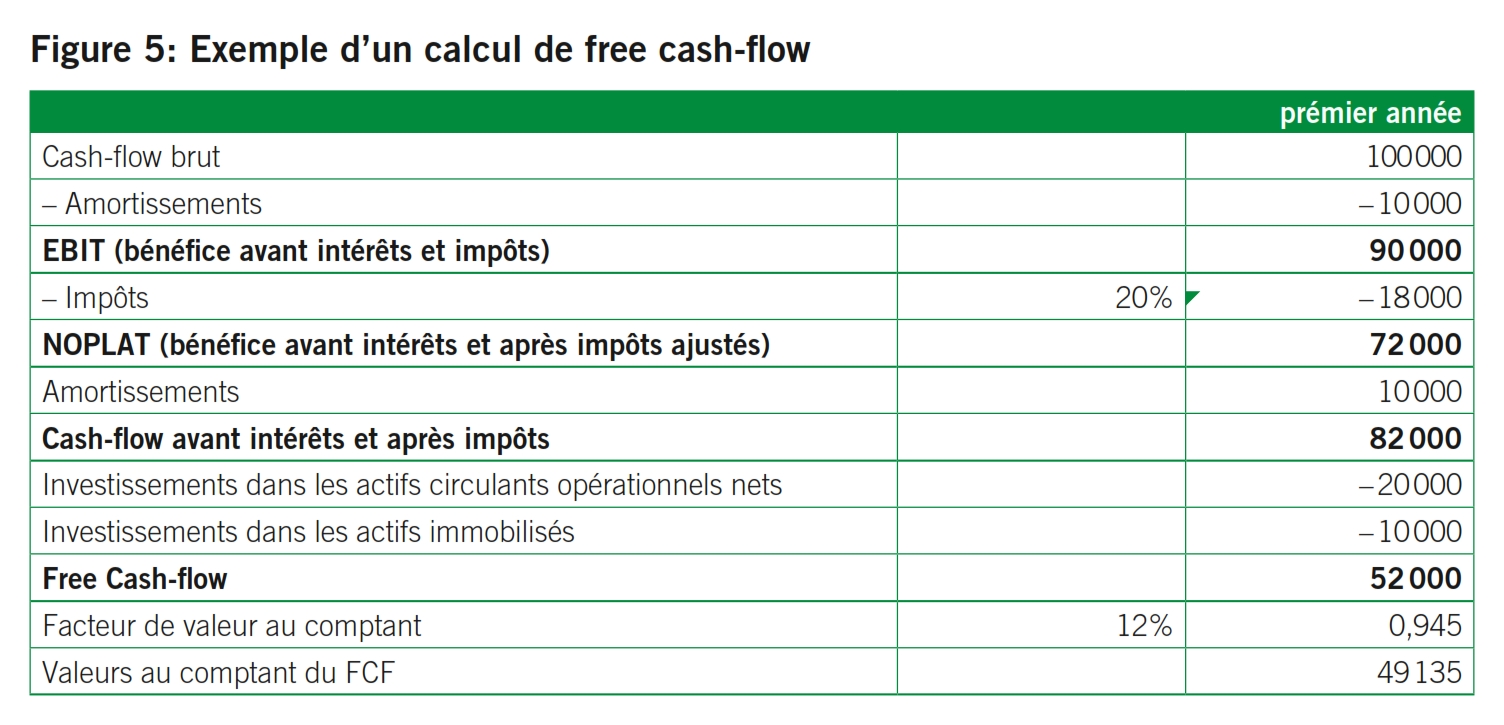

On entend par cashflow le «free cashflow» («FCF») que l’on définit comme la somme du cashflow issu des activités opérationnelles et du cashflow issu des investissements dans les actifs circulants et immobilisés. Pour escompter le FCF à sa valeur actuelle, il faut disposer du taux de financement de la société évaluée. Les frais relatifs aux fonds propres et aux fonds étrangers sont calculés séparément avant d’être pondérés selon la structure des capitaux de la société (fonds étrangers / fonds propres) ou selon une structure des capitaux définie pour obtenir le WACC (Weighted Average Cost of Capital / coût du capital moyen pondéré). Alors que le taux relatif aux fonds étrangers correspond au taux d’intérêt du marché, le taux relatif aux fonds propres est déterminé sur la base du modèle CAPM (Capital Asset Pricing Model). Dans ce cas, il convient de tenir compte de certains points tels que des volatilités importantes pour l’industrie sous la forme de bétas, des réductions ou des majorations pour la taille et les attentes économiques générales.

La méthode DCF comporte deux parties. Tout d’abord une phase de planification détaillée et complète selon le business plan, puis une période illimitée non terminée suivant la phase de planification qui est appelée valeur résiduelle. La valeur résiduelle tient compte en outre d’une croissance constante du FCF. La somme résultant du FCF escompté de la phase détaillée et de la valeur résiduelle escomptée représente la valeur de l’entreprise dans son ensemble. Pour déterminer la valeur des fonds propres, les fonds étrangers portant intérêts doivent être retranchés à leur valeur de marché alors que d’éventuels actifs non nécessaires à l’exploitation seront ajoutés.

Le taux de croissance pour le calcul de la valeur résiduelle a une influence déterminante sur le résultat d’évaluation étant donné qu’avec la méthode DCF, le poids de la valeur résiduelle est élevé. En fonction de la durée de la phase de planification, la part de la valeur résiduelle à la valeur globale de l’entreprise se situe en règle générale entre 50% et 70%. Si l’entreprise se trouve en pleine phase d’investissement, la part de la valeur résiduelle peut également être plus élevée.

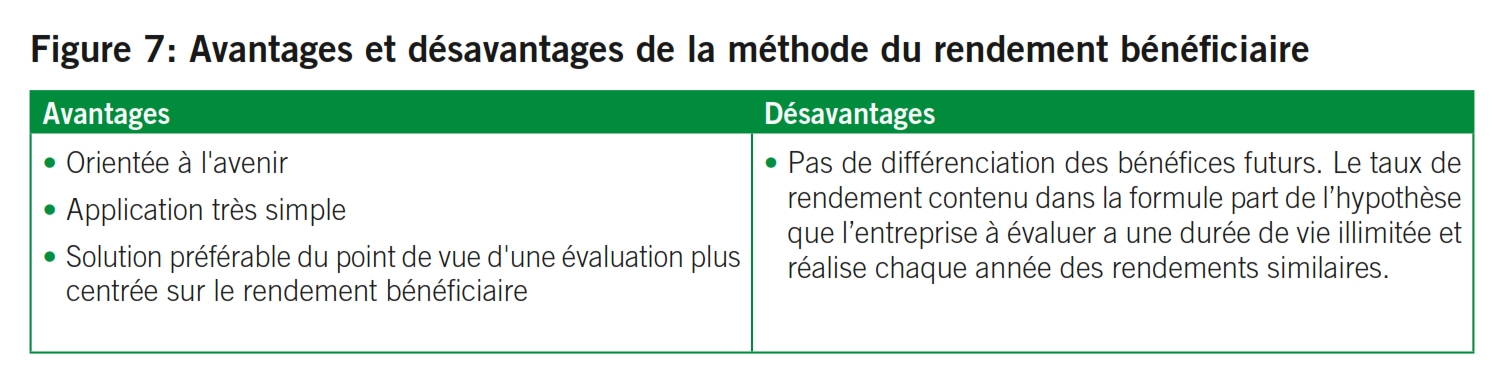

Du point de vue de son principe, cette méthode est également une méthode futuriste. Elle ne se base toutefois pas sur les free cashflows futurs mais sur le bénéfice durable (bénéfice durablement réalisable) à la date d’établissement des comptes. La substance nette de l’entreprise constitue ici une partie du résultat d’exploitation comme dans le cas de la méthode DCF. La substance non nécessaire à l’exploitation doit être évaluée de manière séparée et ajoutée au rendement bénéficiaire. En raison du fort lien de cette méthode avec le futur, il faut disposer d’un appareil de planification à long terme très bien documenté. Les frais financiers sont déterminés conformément à la méthode DCF.

Théoriquement, il est également possible de déterminer un rendement bénéficiaire durable sur la base de chiffres historiques. C’est souvent le cas dans le cadre de conventions d’actionnaires étant donné qu’il est plus simple de trouver les chiffres historiques que des chiffres futurs qui doivent se baser sur une convention. Pour le calcul de la valeur fiscale d’actions non cotées selon l’Administration fédérale des contributions, l’on se base également sur des chiffres historiques.

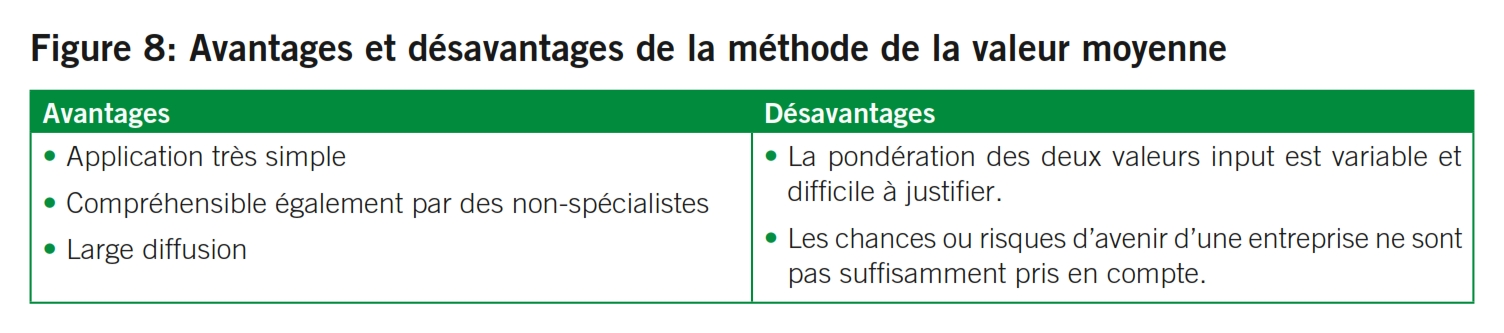

Jadis, la méthode de la valeur moyenne était sans doute la méthode la plus souvent appliquée. Aujourd’hui, on la rencontre surtout dans le cadre de conventions d’actionnaires ou du calcul de la valeur fiscale selon l’administration fédérale des contributions.5

La valeur de l’entreprise se calcule au moyen d’une valeur moyenne composée du rendement bénéficiaire et de la valeur intrinsèque. En règle générale, le rendement bénéficiaire est doublé avant d’être ajouté à la valeur intrinsèque, le résultat étant ensuite divisé par trois. Cette méthode est connue en Suisse sous la dénomination de méthode des praticiens. Cette pondération ne constitue toutefois pas une obligation car de nombreux calculs ont été faits sur la base d’une pondération du rendement bénéficiaire supérieure à deux, par exemple.

Par valeur intrinsèque, on comprend les coûts qui seraient nécessaires pour l’acquisition de tous les éléments de fortune existants. La valeur intrinsèque se calcule au moyen de la Net Asset Value (NAV) (valeur d’inventaire nette [VIN] / valeur interne). Il découle principalement du bilan de l’entreprise. Il se compose des actifs conformément au bilan, y compris les réserves latentes, déduction faite des provisions et des engagements. Pour ce faire, les actifs de l’entreprise sont déterminés sur la base de critères tels que leur valeur sur le marché, leur valeur de nouvelle acquisition ou leur valeur de liquidation. Pour déterminer la valeur intrinsèque, on part donc de l’hypothèse que l’acquéreur poursuivra la gestion de l’entreprise de manière identique.

La plupart des méthodes d’évaluation exigent le calcul de la valeur intrinsèque. Même si la valeur intrinsèque n’est pas absolument nécessaire du point de vue de la méthode d’évaluation, il est en règle générale recommandé de procéder à un tel calcul de la valeur intrinsèque. La valeur intrinsèque en tant que paramètre particulier a ainsi une certaine importance dans le cas d’une liquidation en tant que valeur minimale.

La méthode des praticiens est aujourd’hui souvent employée dans les conventions d’actionnaires. La simplicité des chiffres et, en règle générale, le renoncement à des prévisions incertaines ont pour conséquence que cette méthode permet, le cas échéant, d’éviter les litiges.

Tant la méthode pure du rendement bénéficiaire que la méthode DCF se basent sur le bénéfice. En utilisant des données de base identiques, elles débouchent sur des valeurs d’entreprise similaires. Par contre, la méthode des praticiens, respectivement la méthode de la valeur moyenne, tient également compte de la valeur intrinsèque de manière à ce que le résultat de cette méthode diffère des résultats des méthodes basées sur le rendement bénéficiaire. Toutes les considérations relatives à l’avenir offrent le désavantage de l’insécurité des nombreuses données prévues. Ces valeurs estimées sont influencées par des facteurs économiques et de branche temporaires. Les dangers que comporte ce genre de prévisions des évolutions économiques et financières futures d’une entreprise sont, entre autres:

- Cycle de vie d’un produit difficile à prédire

- Sous-estimation de la nécessité de restructurer ou de transformer l’entreprise et des frais qui y sont liés

- Ne pas prendre compte des effets de synergie

- Volatilité des cours de change

- Evènements imprévisibles

Indépendamment du choix de la méthode, des facteurs tels que la taille de l’entreprise, la mobilité du capital, l’évolution du marché et la période de planification jouent toujours un rôle pour la détermination de la valeur d’une entreprise. Pour l’expert, il convient en outre de toujours remettre en question les valeurs obtenues, indépendamment de la méthode choisie.

Il ne faut en aucun cas sous-estimer l’évaluation d’une PME car une telle évaluation peut fort bien être plus difficile que l’évaluation d’une grande entreprise cotée en Bourse, ce qui s’explique souvent par un manque de documentation dont souffrent les PME. Dans un tel cas, l’expert est tributaire de sa capacité à se baser sur les bonnes hypothèses compte tenu des expériences faites avec des cas similaires. En principe, il est possible de déterminer pour n’importe quelle entreprise une valeur justifiée par la pratique de management pour autant que l’expert procède à une analyse sérieuse de l’entreprise et de son environnement et qu’il applique correctement la méthode d’évaluation. Il faut cependant veiller à ce que la méthode choisie soit compréhensible par des tiers et que ses principes de base soient justifiables. C’est tout particulièrement dans la pratique des PME que des simplifications sont nécessaires aussi longtemps qu’elles débouchent néanmoins sur un résultat d’évaluation satisfaisant du point de vue du management.

En collaboration avec Nina Nörenberg, BDO AG, Zurich.

- www.treuhand-kammer.ch

- www.takeover.ch

- Voir également Prof. Dr. oec. Carl Helbling, 25 Grundsätze für die Unternehmensbewertung, L’expert comptable 9/02.

- Bühler / Siegrist, Was ist ein Familienunternehmen wert?, Ernst & Young et Center für Family Business, Université de St-Gall, mai 2006, p. 10 ss.

- Circulaire 28 de l’Administration fédérale des contributions

- Carl Helbling, Unternehmensbewertung und Steuern, Treuhand-Kammer Zurich

- Claudio Loderer, Handbuch der Bewertung, Verlag Neue Zürcher Zeitung

- Rudolf Volkart, Unternehmensbewertung und Akquisition, Versus Zurich

- Rudolf Volkart, Corporate Finance, Versus Zurich

- Max Boemle, Geld-, Bank- und Finanzmarkt-Lexikon der Schweiz, Verlag SKV

- Aargauer Kantonalbank: www.akb.ch/akb/tools/quickform/prospekte/AKB_Unternehmungsbewertung.pdf

Approfondissez vos connaissances sur ce thème à l’occasion du séminaire «Evaluation d’entreprises» le 7 juillet.

Autres informations:

TREUHAND|SUISSE Section de Zurich, Secrétariat du cours, tél. 044 301 16 46, www.treuhandsuisse-zh.ch