Le nouveau droit comptable est entré en vigueur le 1er janvier 2013. Le présent article esquisse le nouveau droit comptable du point de vue du contrôle restreint.

Le Conseil fédéral a mis en vigueur le nouveau droit comptable le 1er janvier 2013, plus précisément le titre 32 «De la comptabilité commerciale et de la présentation des comptes» du Code des obligations (CO).

L’adaptation de la comptabilité à la nouvelle législation prévoit un délai de deux ans après l’entrée en vigueur, ce qui signifie que la loi devra être appliquée au plus tard le 1er janvier 2015. Les entreprises établissant des comptes consolidés bénéficient d’un délai de trois ans, la première application de la loi étant donc fixée au 1er janvier 2016.

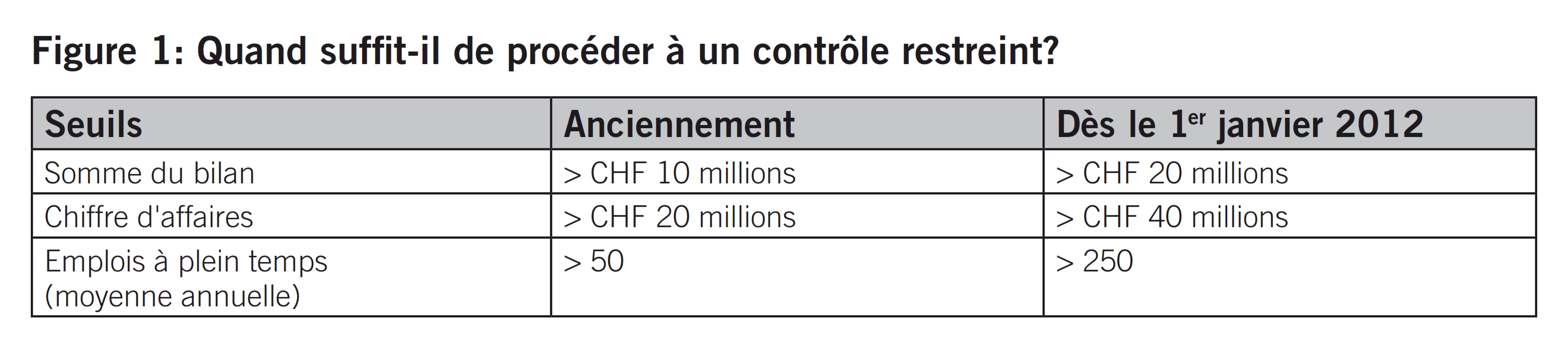

Dans la pratique, il y aura donc des entreprises qui adopteront le nouveau droit comptable à partir du 1er janvier 2013 déjà et ces comptes devront être soumis au contrôle restreint, conformément aux critères de taille (cf. figure 1). A première vue, on pourrait en conclure qu’il n’y a pas grand-chose qui change pour le contrôle restreint sur la base du nouveau droit comptable, mais cette conclusion est trompeuse – on sait que le «diable» se cache dans les détails. L’objectif du présent article est de vous faire reconnaître et de vous sensibiliser aux modifications déterminantes du point de vue du contrôle restreint.

Pour décider s’il est possible de procéder à un contrôle restreint, seuls les chiffres de l’exercice 2012 sont déterminants, c’est-à-dire après majoration de ces valeurs. Les dispositions transitoires ne connaissent pas d’effet rétroactif et il n’est donc pas nécessaire, comme à l’accoutumée, de se baser sur les deux exercices précédents pour la détermination du mode de contrôle.

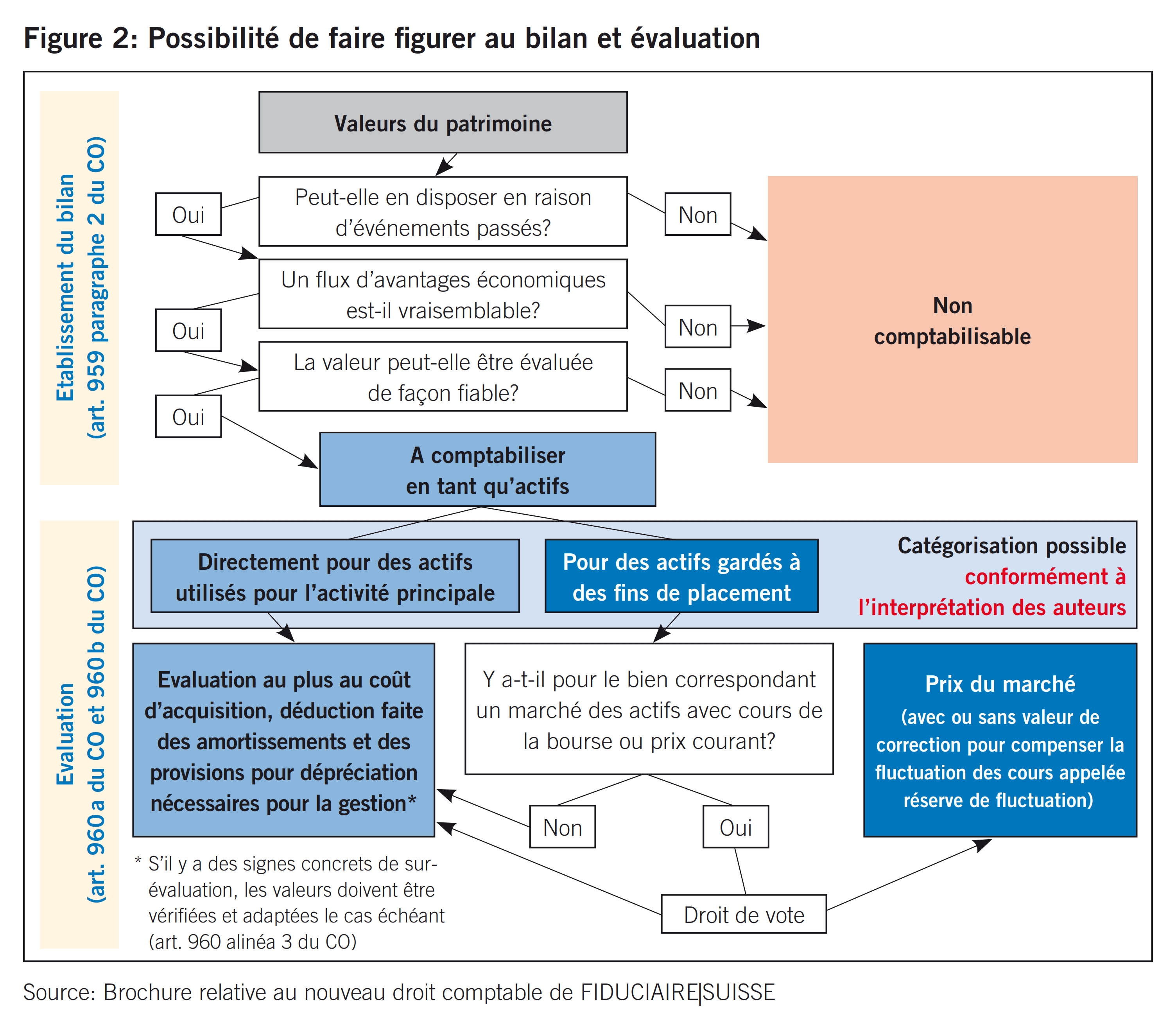

Au moment du premier contrôle restreint, selon le nouveau droit comptable, il faut absolument que les nouvelles règles d’évaluation soient connues afin que ces dernières puissent être correctement appréciées (cf. à ce sujet la figure 2). Les décisions d’évaluation peuvent avoir un effet sur tous les postes du bilan et du compte de résultat. Lors de l’appréciation de l’évaluation, une grande importance doit être vouée au principe de continuité.

Les directives d’évaluation suivantes s’appliquent:

- Principe de prudence, art. 960 CO: les réserves latentes restent admises.

- Principe de la valeur d’acquisition, art. 960a CO: lors de la première comptabilisation, les actifs sont évalués au plus à leur coût d’acquisition ou à leur prix de revient.

- Principe de la valeur la plus basse: ajustement de la valeur des stocks et des prestations de services non facturées à la valeur vénale inférieure, déduction faite des coûts futurs à supporter. Ajustement des actifs et constitution de provisions en cas de surévaluation, respectivement de provisions trop basses.

- Interdiction de la compensation, art. 958c CO: les actifs et les passifs ainsi que les charges et les produits ne peuvent être compensés.

Lors de leur première comptabilisation, les actifs ne peuvent être estimés au maximum qu’à leur coût d’acquisition ou leur prix de revient. Lors des évaluations subséquentes, les actifs ne doivent pas être évalués à une valeur supérieure aux coûts d’acquisition ou au prix de revient. Les dispositions relatives à certains types d’actifs demeurent réservées, comme le paragraphe suivant l’explique. Il faut dès lors remarquer que le nouveau droit comptable, contrairement à l’ancien droit, prévoit également une évaluation supérieure aux coûts d’acquisition ou au prix de revient pour les actifs circulants.

Du point de vue du contrôle restreint, l’art. 960b CO constitue certainement une particularité puisqu’il permet, en cas d’évaluation subséquente, une évaluation des actifs à un prix du marché prétendument observable. Cela vaut également lorsque ce prix du marché observable se situe au-dessus de la valeur nominale ou de la valeur d’acquisition. Pour faire usage de ce droit, il est nécessaire d’évaluer tous les actifs du poste du bilan correspondant qui se distinguent par un prix du marché observable au cours ou au prix du marché le jour d’établissement du bilan. Il est nécessaire de préciser ce type d’évaluation dans l’annexe aux comptes annuels.

Le montant global des actifs correspondants doit être indiqué séparément pour les titres et les autres actifs à prix du marché observable. Si le bilan contient des actifs ainsi évalués au cours en Bourse ou au prix du marché le jour de l’établissement du bilan, il est autorisé de procéder à un ajustement de valeur grevant le compte de pertes et profits afin de tenir compte de fluctuations dans l’évolution du cours. De tels ajustements de valeur ne sont toutefois pas admis s’ils débouchent sur une valeur inférieure tant au coût d’acquisition qu’au cours éventuellement plus bas. Le montant global des réserves pour fluctuations doit être indiqué séparément dans le bilan ou dans l’annexe.

L’entreprise a acquis en date du 31.10.2012 les titres suivants:

- 50 actions A à CHF 1000: total CHF 50 000

- 80 actions B à CHF 600: total CHF 48 000

Les deux actions sont cotées en Bourse. Le cours en Bourse, le jour de l’établissement du bilan le 31.12.2012, s’est cependant modifié. A quelle valeur faut-il faire figurer les actions au bilan le 31.12.2012 si le cours des actions se monte à CHF 900 pour les actions A et CHF 680 pour les actions B? Quels sont les actes de révision auxquels il faut procéder du point de vue du contrôle restreint?

Les titres ont été inscrits au bilan en date du 31.10.2012 à leur coût d’acquisition, voir ci-dessus, actions A pour CHF 50 000 et actions B pour CHF 48 000.

Lors de l’établissement du bilan en date du 31.12.2012, l’on est en présence d’une estimation subséquente qui doit être effectuée en principe de manière séparée, conformément à l’art. 960 al. 1 CO.

La valeur des actions A doit donc obligatoirement subir une correction à CHF 40 000 en date du 31.12.2012.

Pour les actions B, il y a trois variantes différentes:

Variante 1: 80 actions à CHF 600 = CHF 48 000, constitution de réserves latentes (principe d’imparité)

Variante 2: 80 actions à CHF 680 = CHF 54 400, revalorisation selon l’art. 960b CO

Variante 3: 80 actions à CHF 680 = CHF 54 400, revalorisation selon l’art. 960b CO avec formation supplémentaire d’une réserve pour fluctuations de CHF 6400

Pour le contrôle des placements financiers (par définition: à court et à long terme; y compris les sociétés associées et les titres négociés sur le marché), la norme relative au contrôle restreint prévoit les actes de contrôle typiques suivants pour l’exemple ci-dessus:

- un questionnaire

- des actes de contrôle analytiques

- des contrôles détaillés adéquats

Selon le nouveau droit comptable, l’exemple ci-dessus aura des effets sur les actes de contrôle et plus particulièrement sur les interrogations suivantes:

- Quels principes d’évaluation et d’établissement du bilan ont-ils été appliqués?

- Il faudra éclaircir des questions qui pourraient survenir en cas de valeurs du marché éventuellement plus basses.

- Il existe des questions de structuration relatives aux placements financiers à long et à court terme.

De plus, conformément à l’art. 958c al. 2 CO, tous les montants des divers postes du bilan et dans l’annexe doivent être justifiés par un inventaire ou d’une autre manière. De ce fait, une comptabilité spéciale des placements devient-elle obligatoire? A notre avis, l’établissement d’inventaires pour les postes du bilan déterminants constitue une nécessité absolue et doit faire l’objet d’un contrôle dans le cadre de l’évaluation du caractère essentiel des positions concernées.

Lors du contrôle des actifs, le réviseur doit également connaître les nouveaux éléments suivants: le nouveau droit comptable prescrit obligatoirement la publication au bilan des prestations de service non facturées alors que les frais de fondation ne peuvent désormais plus être activées.

L’Institut pour le contrôle restreint (ISCOR) prévoit pour les réviseurs les actes recommandés généraux suivants pour le contrôle des actifs:

- Des marges d’interprétation demeurent, une évaluation critique de ces valeurs joue dès lors un rôle déterminant. Cela est à notre avis indispensable, tout particulièrement pour les sociétés comportant un certain «potentiel» relatif à l’art. 725 CO.

- Le mandant commandant la révision doit demander par écrit les bases d’évaluation avant la révision.

- Le principe de continuité doit être respecté. Conformément aux dispositions transitoires, il est possible d’y renoncer lors de la première application.

- Il faut comprendre les intentions et les idées liées aux évaluations du client.

- Il convient d’établir un procès-verbal de discussion finale avec des questions d’évaluation et il convient de définir une fois de plus quels sont les principes d’évaluation que le conseil d’administration a choisis.

Les exigibilités doivent figurer au passif si elles résultent d’événements passés, si des pertes d’avantages économiques sont probables et s’il est possible d’estimer de manière fiable leurs montants. En principe, il convient de faire figurer les exigibilités à leur valeur nominale. Si des événements passés rendent probable une perte d’avantages économiques au cours des exercices à venir, il convient de constituer les provisions qui s’imposent.

Les nouvelles prescriptions demandent expressément la publication des postes au bilan intitulés «Passifs transitoires» et «Prévisions» ainsi que dans l’annexe le détail des engagements conditionnels. Il faut veiller au fait que les délimitations entre les divers postes peuvent être difficiles à faire (par exemple différenciation entre passifs transitoires et provisions) et doivent, le cas échéant, être adaptés.

L’Institut pour le contrôle restreint (ISCOR) fournit aux réviseurs les recommandations suivantes en ce qui concerne le contrôle des passifs.

Les questionnaires portant sur les risques imminents tels que des procès en cours, des demandes en dommages-intérêts annoncées, etc. doivent fournir une certaine sécurité pour déterminer si le montant des provisions éventuellement constituées est suffisant. Il est important que l’on puisse obtenir de la direction de l’entreprise une estimation des conséquences financières de tels risques.

Il convient en outre de déterminer la variation des réserves latentes; là aussi, la direction de l’entreprise doit fournir cette prise de position par écrit.

La comparaison des montants des divers postes avec ceux de l’exercice précédent doit permettre de déterminer avec davantage de sécurité que tous les postes nécessaires ont été publiés au passif.

Analyse critique des comptes de charges et de produits, qui sont fréquemment liés à des passifs transitoires, par exemple loyers-charges, charges financières ou produits financiers, charges sociales, etc.

L’examen des comptes du nouvel exercice constitue également un acte de contrôle important pour s’assurer que toutes les écritures transitoires nécessaires ont été passées.

Là aussi s’appliquent les recommandations suivantes pour actes de contrôle:

- Des marges d’interprétation demeurent, une évaluation critique de ces valeurs joue dès lors un rôle déterminant. Cela est à notre avis indispensable, tout particulièrement pour les sociétés comportant un certain «potentiel» relatif à l’art. 725 CO.

- Le mandant commandant la révision doit demander par écrit les bases d’évaluation avant la révision.

- Le principe de continuité doit être respecté. Conformément aux dispositions transitoires, il est possible d’y renoncer lors de la première application.

- Il faut comprendre les intentions et les idées liées aux évaluations du client.

- Il convient d’établir un procès-verbal de discussion finale avec des questions d’évaluation et il convient de définir une fois de plus quels sont les principes d’évaluation que le conseil d’administration a choisis.

Les art. 959 à 959b CO du nouveau droit comptable régissent les exigences minimales posées à la structure des comptes annuels. La loi prescrit ainsi l’ordre dans lequel les postes doivent figurer au bilan et dans le compte de résultat. Cet ordre doit par conséquent être respecté. Dans le bilan, le compte de résultat et dans l’annexe, d’autres postes doivent en outre figurer de manière séparée, pour autant que cela soit déterminant pour l’appréciation de la situation bénéficiaire par des tiers ou usuel en raison de l’activité de l’entreprise. Cette décision doit donc être prise de cas en cas.

La «nouvelle» annexe aux comptes annuels, selon l’art. 959c CO, constitue certainement l’une des modifications du droit comptable impliquant des exigences accrues posées aux actes de révision dans le cadre du contrôle restreint. Les questionnaires, les actes de contrôle analytiques et les contrôles détaillés correspondants seront complétés par les nouvelles positions mentionnées ci-dessous. Ainsi, le législateur exige désormais les compléments, respectivement les informations complémentaires suivantes, l’annexe ayant pour but de compléter les comptes annuels et d’expliquer plus en détail leurs différents éléments:

- des indications sur les principes comptables appliqués dans les comptes annuels: le nouveau droit comptable exige du conseil d’administration qu’il procède à des estimations et à des appréciations qui pourraient influencer le montant des actifs et des exigibilités portées au bilan ainsi que le montant des engagements conditionnels au moment de l’établissement du bilan et les charges et les produits de l’exercice,

- des informations, une structure détaillée et des commentaires concernant certains postes du bilan et du compte de résultat.

L’annexe doit en outre comprendre les nouvelles informations suivantes pour autant que ces dernières ne figurent pas déjà au bilan ou dans le compte de résultat:

- la raison de commerce ou le nom, la forme juridique et le siège de l’entreprise,

- une déclaration attestant que la moyenne annuelle des emplois à plein temps n’est pas supérieure, selon le cas, à 10, à 50 ou à 250,

- les obligations légales ou effectives pour lesquelles une perte d’avantages économiques apparaît improbable ou est d’une valeur qui ne peut pas être estimée avec un degré de fiabilité suffisant (appelées engagements conditionnels),

- le nombre et la valeur des droits de participation ou des options sur de tels droits accordés aux membres de l’ensemble des organes de direction ou d’administration ainsi qu’aux collaborateurs,

- des explications relatives aux postes extraordinaires, uniques ou hors période du compte de résultat,

- les événements importants survenus après la date du bilan.

Il faut mentionner tout spécialement que la publication dans l’annexe des indications relatives à une évaluation des risques effectuée n’est plus prévue par le nouveau droit comptable.

Le nouveau droit comptable a très clairement des effets plus importants sur le contrôle restreint qu’on ne pourrait le croire à première vue. Afin qu’il soit possible d’atteindre l’objectif du contrôle restreint, à savoir la constatation par le réviseur qu’il a rencontré ou non, lors du contrôle des comptes annuels, des faits qui le mènent à penser que les comptes annuels et la proposition de répartition du bénéfice résultant du bilan ne correspondent pas en tous points aux exigences légales et statutaires déterminantes, le réviseur est obligé de s’intéresser de très près au nouveau droit comptable. Dans un futur proche, la définition précise des prix du marché observables donnera encore lieu à de nombreuses discussions, raison pour laquelle il vaut la peine d’en parler avec le client de manière prévoyante.

Comme dans le cas de chaque nouveauté, nous ne la considérons pas comme un risque mais comme une chance d’établir encore davantage le contrôle restreint en tant que principale forme de contrôle des PME suisses.