La nouvelle loi sur la TVA (LTVA) est en vigueur depuis le 1er janvier 2010. Plus de huit mois plus tard, la majorité des publications prévues par l’Administration fédérale des contributions (AFC) n’existent toujours pas sous la forme de publications définitives, si bien que les contribuables doivent s’accommoder d’une insécurité juridique majeure.

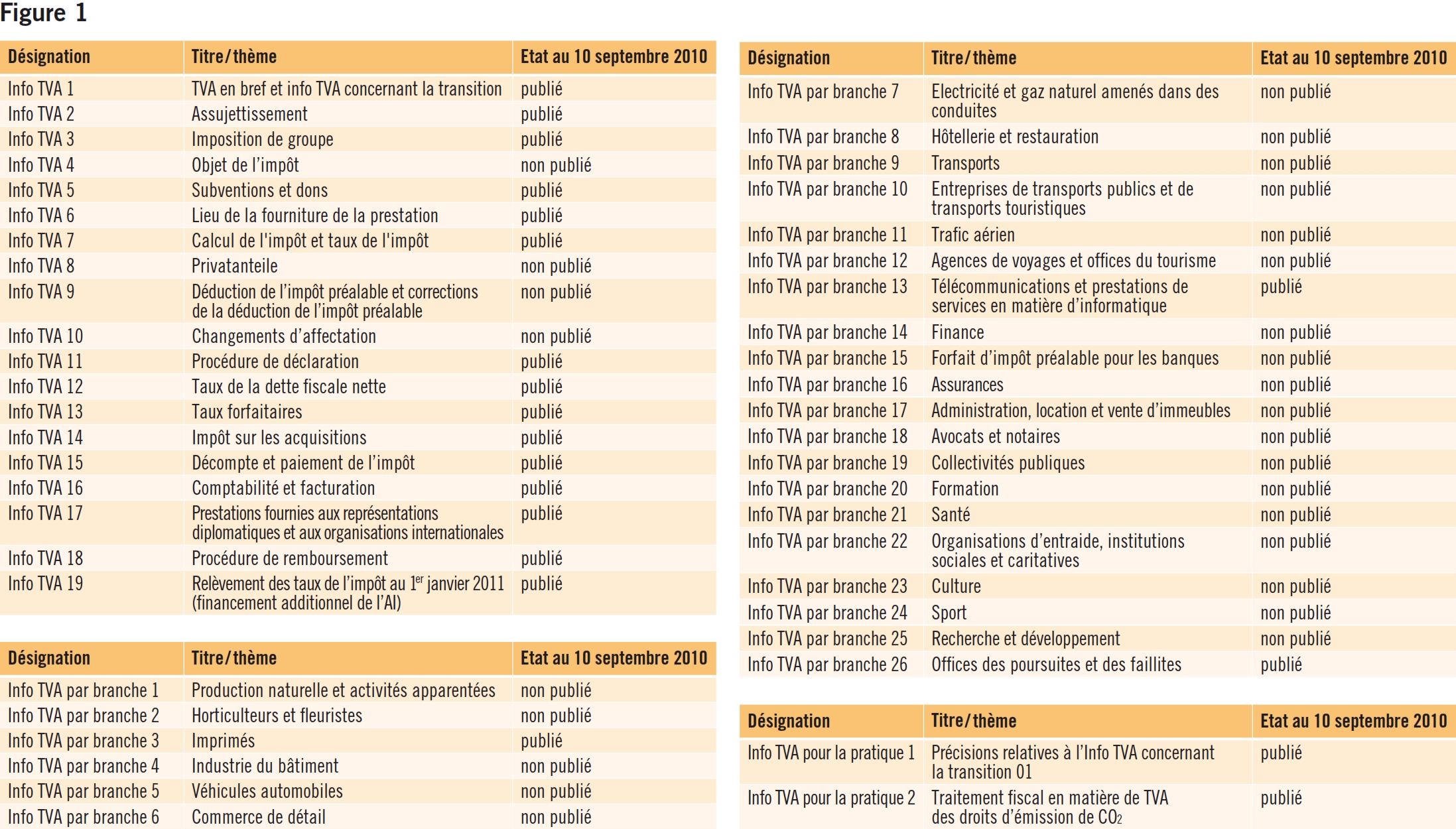

La nouvelle loi sur la TVA (LTVA) a été mise en vigueur au 1er janvier 2010. Les quelque 50 modifications de la loi exigent du contribuable qu’il procède à un nombre assez conséquent d’adaptations. Dans certains cas, il devra s’appuyer sur des suppositions, parce que l’Administration fédérale des contributions (AFC), même plus de huit mois après l’entrée en vigueur, n’a encore pas publié un nombre substantiel de ses explications relatives à la pratique. La figure 1 reproduit une vue d’ensemble des Infos TVA prévues ainsi que de leur statut de publication.

Après avoir complété leur premier décompte trimestriel, les contribuables, de même que leurs représentants, ont réalisé que des modifications marquantes sont intervenues dans ce domaine également. Dans de fréquents cas, il n’a pas été suffisamment tenu compte de ces changements et des nouveautés que comportent les nouveaux formulaires de TVA, beaucoup plus détaillés. Souvent, ce n’est que maintenant qu’ils ont remarqué que l’établissement correct du décompte de TVA est impossible en l’absence de codes TVA supplémentaires dans la comptabilité ou qu’il nécessite alors un investissement de temps bien plus élevé.

Cependant, les codes TVA additionnels ne représentent pas, à eux seuls, la base pour un décompte de TVA correct. Les contribuables – et naturellement aussi leurs représentants – doivent disposer, à l’heure actuelle, de davantage de connaissances spécifiques en matière de TVA pour attribuer correctement les codes TVA supplémentaires aux chiffres d’affaires. Les problématiques suivantes sont apparues à ce jour:

Chiffre 205 (chiffres d’affaires optés): Pour saisir correctement ces chiffres d’affaires dans le décompte de TVA, les contribuables doivent d’abord savoir si, fondamentalement, ils ont un chiffre d’affaires exclu de la TVA selon l’art. 21 LTVA et s’ils le soumettent volontairement à l’imposition conformément à l’art. 22 LTVA.

Chiffres 220/221: La distinction entre ces deux chiffres (chiffre 220: prestations exonérées de l’impôt selon l’art. 23 LTVA; chiffre 221: prestations fournies à l’étranger) exige également beaucoup de connaissances spécifiques. Le fait que dans de nombreux cours traitant de la TVA certains enseignants, pour des raisons de simplification, ont toujours parlé uniquement de prestations exonérées de l’impôt révèle des conséquences fâcheuses. Ainsi, pour bon nombre de contribuables, il n’est pas clair, par exemple, qu’une prestation de services selon le principe du lieu du destinataire avec un destinataire étranger représente une prestation fournie à l’étranger (chiffre 221). Il n’est non plus possible de présupposer des connaissances sur la différence entre livraison et livraison d’un ouvrage; cette distinction est toutefois essentielle pour une saisie et une déclaration correctes dans le décompte de TVA. Pour différencier correctement ces deux chiffres, l’AFC a accordé aux contribuables un délai de grâce jusqu’à fin 2010.

Chiffre 380: Même huit mois après la mise en vigueur de la nouvelle LTVA, de nombreux contribuables éprouvent des difficultés à comprendre l’extension des acquisitions de prestations de services d’entreprises domiciliées à l’étranger par rapport à l’impôt sur les acquisitions et à la mettre en œuvre en conséquence. Avec l’art. 45 LTVA (notamment avec son al. 1 let. c), le législateur a créé une nouvelle grande source d’erreur (bien que l’arrière-plan de cette extension soit tout à fait judicieux).

Chiffres 900/910: Dans ces chiffres, il y a lieu de déclarer les non contre-prestations, et ce en distinguant selon l’art. 18 al. 2 let. a à c LTVA (chiffre 900) et l’art. 18 al. 2 let. d à l LTVA (chiffre 910). La différenciation entre ces deux chiffres est importante, car les montants déclarés dans le chiffre 900 mènent à une réduction de l’impôt préalable (chiffre 420).

Partant, les contribuables et leurs représentants feront bien d’intégrer, à tout le moins pour les chiffres précités, des codes TVA additionnels dans le décompte de TVA. L’époque où il n’existait qu’un code «exonéré de la TVA» ou autre devrait être définitivement révolue.

Fin juin 2010, l’AFC a publié une Info TVA concernant la pratique no. 2 («Traitement fiscal en matière de TVA des droits d’émission de CO2»). Il ressort de son chiffre 2.3 ce qui suit:

«La répartition du produit de la taxe entre la population et les milieux économiques selon l’art. 10 al. 2 de la loi sur le CO2 est considérée pour les entreprises assujetties comme une subvention au sens de l’art. 18 al. 2 let. a LTVA et conduit à une réduction de la déduction de l’impôt préalable en vertu de l’art. 33 al. 2 LTVA. Puisque cette entrée d’argent est affectée à l’entreprise de manière générale, une clé de répartition basée sur le chiffre d’affaires est appropriée pour calculer la réduction de la déduction de l’impôt préalable à opérer. Par mesure de simplification, il est renoncé à une telle réduction de la déduction de l’impôt préalable si le montant perçu n’excède pas 2000 francs par année. À la place d’opérer une réduction de la déduction de l’impôt préalable, le bénéficiaire de la subvention peut, au sens d’une simplification, imposer volontairement la subvention (TVA incluse) au taux normal.

Aucune réduction de la déduction de l’impôt préalable ne doit être opérée lorsqu’une entreprise qui s’est engagée à limiter ses émissions de CO2 se voit rembourser la taxe sur le CO2 qu’elle a payée selon l’art. 9 al. 5 de la loi sur le CO2.»

Ce passage de l’Info TVA concernant la pratique no. 2 revêt de l’importance pour pratiquement tous les contribuables, car tous se voient remboursés de tels montants. Dans la plupart des cas, la qualification au sens de l’AFC n’intervient pas parce que le remboursement est calculé sur la base de la masse salariale AVS et qu’en conséquence de nombreux contribuable ne remarquent même pas qu’il se présente, en l’espèce, une subvention (chiffre 900) avec réduction de l’impôt préalable (chiffre 420).

Cependant, il reste également à relever que la qualification en tant que subvention par l’AFC a été largement critiquée et a mené à des interventions. Jusqu’à une éventuelle modification de ladite Info TVA concernant la pratique, les contribuables n’ont pas d’autre choix que de se tenir à cette qualification ou de la mettre manifestement en doute.

Au milieu du mois de juin 2010, l’AFC a publié l’Info TVA concernant la pratique no. 1 («Précisions relatives à l’Info TVA concernant la transition 01») et donc, après seulement six mois, la première précision des modifications de la pratique sous la nouvelle LTVA. En particulier les critères de délimitation pour l’appréciation correcte de la question, de savoir s’il se présente une livraison fondée sur un contrat d’entreprise ou une vente immobilière exclue de la TVA, ont fait l’objet de changements marquants. Ainsi, par exemple, les règles suivantes s’appliquent désormais dans ce domaine:

«Le terrain appartient à l’entrepreneur de la construction (entrepreneur général, investisseur)

Il y a livraison d’un bien immobilier (terrain et bâtiment) exclue du champ de l’impôt sous réserve du ch. 1.1.3 si les critères suivants sont remplis cumulativement:

a) l’acheteur acquiert un objet dont la planification et l’étude de projet sont terminées;

b) le terrain et le bâtiment sont vendus à un prix forfaitaire (fixé préalablement par l’entrepreneur de la construction [entrepreneur général, investisseur]);

c) l’acheteur ne peut en aucune manière influencer la construction, les aménagements (y compris les aménagements extérieurs) ni les prestataires de services (artisans);

d) il n’y a qu’un (1) seul contrat (contrat de vente entre l’entrepreneur de la construction [entrepreneur général, investisseur] et l’acheteur, concernant le terrain et le bâtiment);

e) les profits et les risques ne passent à l’acheteur qu’après l’achèvement des travaux;

f) le paiement n’a lieu qu’après l’achèvement de l’ouvrage et sa remise (un acompte à concurrence de 30% du prix de vente n’est pas déterminant).

Si les critères cités ci-dessus ne sont pas tous remplis, il y a, d’une part, vente d’un terrain exclue du champ de l’impôt et, d’autre part, livraisons imposables fournies en vertu d’un contrat d’entreprise.

Des modifications par rapport au projet de bâtiment (ch. 1.1.1, let. a) sur la base des désirs individuels de l’acheteur (par exemple, autre revêtement de sol, appareils ménagers ou prises électriques supplémentaires) ne modifient pas la qualification du contrat de vente, pour autant que les coûts supplémentaires en résultant ne dépassent pas 5% du prix forfaitaire (pour le terrain et le bâtiment [let. b]). Si le terrain n’est pas vendu, mais que l’entrepreneur de la construction (entrepreneur général, investisseur) en octroie le droit de superficie, ce pourcentage passe à 7% du prix forfaitaire pour le bâtiment.

Si les coûts supplémentaires dépassent 5%, respectivement 7% du prix forfaitaire, il s’ensuit que l’ensemble du rapport contractuel est qualifié, d’une part, de vente d’un terrain exclue du champ de l’impôt et, d’autre part, de livraisons imposables fournies en vertu d’un contrat d’entreprise (ch. 1.1.2).

Le terrain appartient à un tiers

Dans ce cas, il y a toujours lieu de faire la distinction entre la vente du terrain et la construction du bâtiment: seule la vente du terrain est exclue du champ de l’impôt; la construction du bâtiment est une livraison fournie en vertu d’un contrat d’entreprise.

Au sens d’une appréciation objective, il sera dérogé à cette règle lorsque le vendeur du terrain (tiers) et l’entrepreneur de la construction (entrepreneur général, investisseur) sont des personnes proches (art. 3 let. h LTVA). Dans ce cas, ce sont les critères mentionnés sous ch. 1.1.1, à l’exception des let. b (prix forfaitaire uniquement pour le bâtiment) et d, qui sont à prendre en considération pour la délimitation entre le contrat d’entreprise et le contrat de vente.

Le terrain appartient à «l’acheteur»

En cas de construction sur un bien-fonds qui appartient déjà à l’«acheteur», c’est-à-dire au mandant, il y a toujours livraison en vertu d’un contrat d’entreprise.»

Le point intéressant est maintenant de savoir de quelle manière les contribuables doivent appliquer ces précisions:

Pour les constructions qui ont été commencées encore en 2009, ce sont les règles de la pratique selon l’ancienne LTVA qui sont applicables (mais sans devoir opérer de décompte sur une prestation à soi-même pour le secteur de la construction dès le 1er janvier 2010).

Pour les constructions qui ont été commencées entre janvier et fin juin 2010, les contribuables peuvent choisir s’ils veulent appliquer la nouvelle pratique (publiée en premier lieu) d’après la nouvelle LTVA ou alors déjà les précisions concernant la nouvelle pratique, publiées au milieu du mois de juin (en soi, il s’agit de la nouvelle définition de la nouvelle pratique selon la nouvelle LTVA). Les règles précitées sont exclusivement applicables à partir de juillet 2010.

Abstraction faite de la difficulté, pour les contribuables, de trouver les normes de la pratique qui leur sont applicables, il n’est pas facile de mettre en œuvre les règles susmentionnées dans la pratique. Précisément dans le secteur de la construction d’un certain niveau, des coûts additionnels de plus de 5% en raison de souhaits particuliers des clients sont tout à fait usuels. Le dépassement de la limite de 5% respectivement de 7% du prix forfaitaire offert est indubitablement possible, mais souvent à la fin seulement. Conformément aux règles précitées, le dépassement connu à la fin peut toutefois mener à une modification de l’ensemble de la qualification du prix de vente du point de vue de la TVA, et le contribuable doit acquitter la TVA sur l’entier du montant de la construction. Il va de soi que tous les contrats de vente et, partant, toutes les qualifications de prix sont faits. En conséquence, les contribuables doivent prendre en charge eux-mêmes la TVA.

Avec l’art. 19 LTVA («Pluralité de prestations»), le législateur a créé une excellente opportunité pour procéder, dans un grand nombre de domaines, à une optimisation légale de l’imposition.

Considérons, par exemple, des contribuables qui opèrent leurs décomptes d’après la méthode de l’impôt forfaitaire ou de la dette fiscale nette simplifiée et fournissent des combinaisons de prestations avec des prestations imposables et exclues de la TVA. Si les conditions pour une combinaison de prestations en vertu de l’art. 19 LTVA sont observées (notamment des prix forfaitaires dans les factures et les prospectus, calcul probant du prix et, par conséquent, constat indubitable de la prestation avec une part supérieure à 70%), ces contribuables peuvent en tirer un grand profit:

Un internat, dans lequel il est prouvé que la part des prestations exclues de la TVA (nuitées [dans la mesure où les conditions sont remplies], suivi, formation) par rapport à la part imposable (subsistance) est supérieure à 70%, peut traiter les taxes semestrielles facturées à titre de forfait en tant que combinaison de prestations et, par conséquent, renoncer à tout le décompte de la subsistance avec la TVA, ce qui peut vite représenter, suivant la taille, plusieurs centaines de milliers de francs de TVA économisés (si le prix demeure néanmoins le même vis-à-vis du client).

Il est recommandé aux contribuables et à leurs représentants de reconnaître de telles combinaisons de prestations et de les mettre en œuvre aussi rapidement que possible conformément à l’art. 19 LTVA.

Suite à la publication du premier projet de l’Info TVA sur les parts privées, celui-ci a été retiré peu de temps après par l’AFC et de nombreuses explications ont été remaniées. La publication d’un deuxième projet de cette Info TVA a eu lieu ensuite au milieu du mois de juillet 2010. Jusqu’au terme de la rédaction du présent article, cette Info se trouvait encore à l’état de projet; sa publication définitive n’avait pas encore eu lieu.

Cependant, il ressortait clairement du deuxième projet que l’AFC s’efforçait intensément de mettre les règles en rapport avec la TVA dans ce domaine en harmonie avec celles relatives au certificat de salaire.

Ainsi, il est réjouissant de constater – à tout le moins dans le projet – que les deux croix possibles dans la partie supérieure du certificat de salaire (concernant le transport gratuit entre le domicile et le lieu de travail et concernant les repas à prix réduit par les soins de l’employeur [cantine du personnel ou chèques-repas]) ne doivent pas mener à une part privée devant faire l’objet d’un décompte de TVA.

L’espoir était grand que la nouvelle disposition légale – selon laquelle les dons ne mènent plus à des réductions au titre de l’impôt préalable (cf. art. 33 LTVA) – entraîne une simplification massive et une possibilité de déduction de l’impôt préalable plus importante pour les entreprises à but non lucratif (NPO). Les premières expériences démontrent toutefois que tel n’est pas le cas et que dans la plupart des cas un passage de la méthode de l’impôt forfaitaire à la méthode effective ne vaut pas la peine pour cette raison.

Pour les organisations concernées par des dons, il s’esquisse que la non contre-prestation citée dans les art. 18 al. 2 let. d et 33 al. 1 LTVA ne mène plus à une réduction de l’impôt préalable, mais qu’en général une déduction plus impor-tante de l’impôt préalable ne sera pas possible.

Dans ses premières prises de position écrites, l’AFC a argumenté que sur la base de l’art. 10 LTVA il doit exister dans tous les cas, pour un assujettissement à l’impôt, une entreprise au sens de la TVA. Une entreprise est définie comme suit: Elle doit:

a. exercer à titre indépendant une activité professionnelle ou commerciale en vue de réaliser, à partir de prestations, des recettes ayant un caractère de permanence; et

b. agir en son propre nom vis-à-vis des tiers.

Suivant les interprétations de la loi par l’AFC, il se pose dès lors la question de savoir ce qui peut être attribué au domaine entrepreneurial ou non entrepreneurial de la NPO en question.

Ainsi, par exemple, dès qu’une organisation a pour but la sensibilisation de la population à diverses problématiques, l’AFC n’interprète pas d’activité orientée sur la réalisation durable de recettes, car «seul» un but idéal ou souhaitable doit être atteint. Par conséquent, les dépenses respectives seront attribuées au domaine non entrepreneurial – une déduction au titre de l’impôt préalable n’est pas possible et il n’en résulte donc aucune déduction plus élevée de l’impôt préalable en relation avec des dons.

Considérant cette interprétation des dispositions de la loi, il ne fait aucun sens, dans un grand nombre de cas, de changer de méthode de décompte en passant de la méthode forfaitaire à la méthode effective, car une déduction supérieure de l’impôt préalable est précisément impossible.

L’interprétation de cet article de la loi par l’AFC est contestée dans la pratique et donnera sans doute encore lieu à des discussions animées à divers niveaux et à des questions de délimitation. En conséquence, il convient de porter l’attention requise sur les autres normes d’exécution de l’AFC (notamment avec l’Info TVA par branches no. 22 «Organisations d’entraide, institutions sociales et caritatives»).

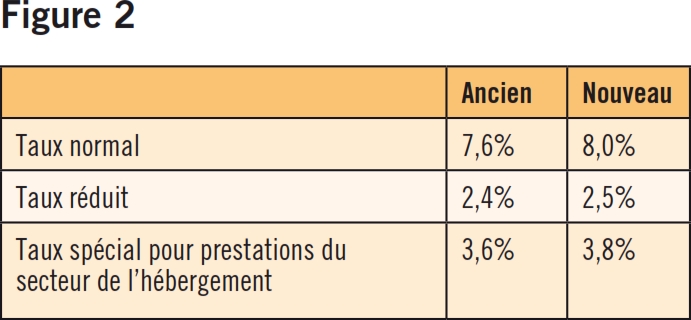

En date du 27 septembre 2009, le peuple a accepté l’augmentation du taux d’imposition et le Conseil fédéral a décidé que celle-ci entre en vigueur «seulement» au 1er janvier 2011. C’est pourquoi les taux d’imposition se modifient, comme l’illustre la figure 2.

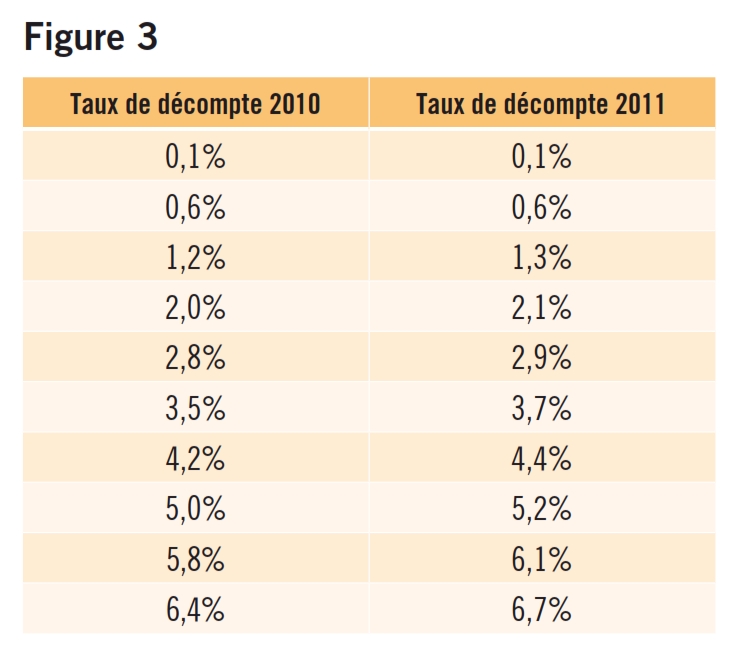

Avec la publication de l’Info TVA no. 19, l’AFC a fait connaître, en février 2010 (!) déjà, les règles concrètes pour la mise en œuvre de cette majoration du taux d’impôt. En outre, cette information a fait part des nouveaux taux de décompte (taux de la dette fiscale nette et taux forfaitaire), valables dès le 1er janvier 2011 (voir figure 3).

Grâce à cette publication entreprise tôt déjà par l’AFC, les contribuables ont eu la possibilité de s’informer déjà au début de l’année et de constater que dans la grande majorité des cas le besoin d’agir ne s’impose pas uniquement à la fin de l’année 2010, mais déjà dans le courant de celle-ci. Toutefois, en raison du travail des contribuables en liaison avec l’introduction de la nouvelle LTVA, bon nombre d’entre eux ont négligé les préparatifs afférents.

Sont déterminants pour le taux d’imposition à appliquer non pas la date de la facturation ou celle du paiement, mais le moment ou la période de la fourniture de la prestation. Si cette dernière se situe en partie avant et en partie après l’augmentation du taux d’imposition, la part de la prestation se rapportant à la période postérieure au 31 décembre 2010 est imposable selon les nouveaux taux.

Ainsi, aujourd’hui déjà, les factures dressées en 2010, mais contenant – aussi – des prestations en 2011 (telles que par exemple des factures d’abonnement, des paiements préalables, etc.), doivent être établies et décomptées à tout le moins en partie avec les nouveaux taux d’imposition. En conséquence, les décomptes de TVA contiendront, déjà dès le 3e trimestre 2010, des colonnes pour le décompte avec les nouveaux taux d’impôt.

Pour les prestations fournies à partir du 1er janvier 2011, il y a lieu de facturer les nouveaux taux d’imposition. Les prestations imposables en vertu des anciens taux ainsi que celles imposables d’après les nouveaux taux peuvent être mentionnées dans la même facture. La date ou la période de la prestation doit cependant apparaître sans équivoque sur la facture. Si les prestations des deux années concernées ne sont pas clairement distinguées, la prestation globale est imposable conformément au nouveau taux.

Dans beaucoup de cas (en particulier pour des raisons de technique de logiciel), les contribuables n’auront pas d’autre choix que d’opérer un décompte des travaux commencés à la fin de l’année 2010 et de réduire ainsi au minimum le risque d’une prise en compte avec le nouveau taux d’imposition.

Les expériences des premiers mois avec la nouvelle LTVA ont montré aux contribuables que dans un grand nombre de cas des améliorations ont pu être réalisées avec les nouvelles règles légales. Toutefois, des insécurités demeurent pour tous – notamment en raison des explications de la pratique de l’AFC qui font encore largement défaut. Et pour pratiquement tous les intéressés, il est devenu clair que la nouvelle LTVA n’a pas forcément été simplifiée.